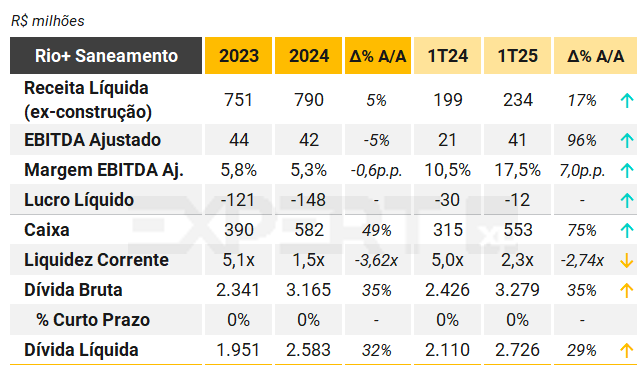

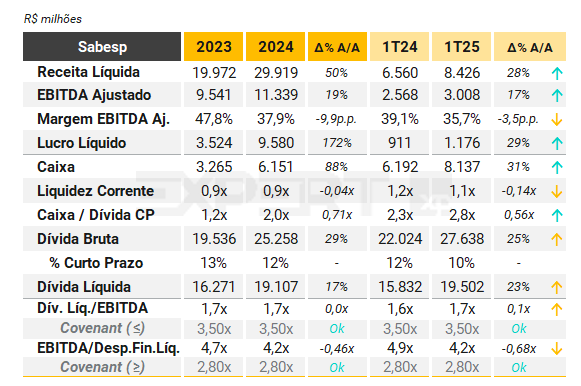

Acompanhe aqui os resultados trimestrais de empresas selecionadas que emitem títulos de crédito privado na plataforma da XP

Açúcar & Etanol

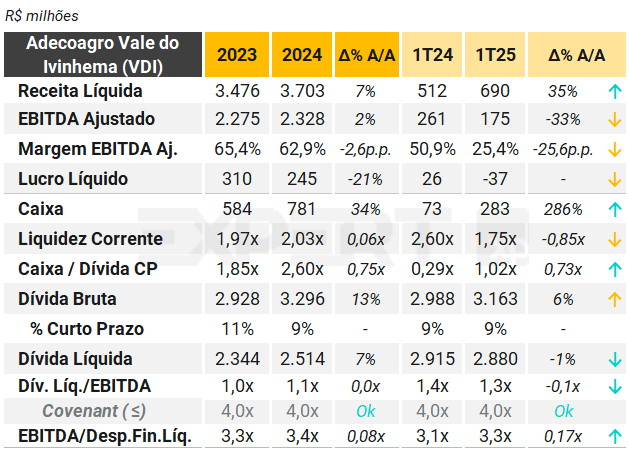

Adecoagro

A Adecoagro Vale do Ivinhema (VDI) registrou crescimento de 35% A/A na receita líquida no 1T25¹, impulsionado principalmente pelo aumento expressivo nas vendas de etanol hidratado no mercado interno (+253,7% A/A em receita e +181,3% A/A em volume), que compensaram parcialmente a queda nas vendas de açúcar VHP para o mercado externo (-34,7% A/A em receita e -37,3% A/A em volume). A receita com CBIOs também contribuiu positivamente, com crescimento de 6,6% A/A.

A produtividade agrícola manteve-se estável, com ATR² médio de 131 kg/ton de cana. Entretanto, enquanto o TCH³ foi de 53 ton/ha, -25% A/A, e houve redução de 31% na moagem de cana, impactada pela menor produtividade agrícola devido à seca em 2024. O mix de produção foi de 42% açúcar e 58% etanol, priorizando etanol hidratado em função de melhores preços.

Com isso, a margem EBITDA foi pressionada por custos relacionados à capacidade produtiva ociosa, em função da menor moagem, além da queda no preço Consecana frente ao 1T24. A VDI auferiu prejuízo líquido de R$ 37 milhões no trimestre.

O estoque de produtos acabados permaneceu relevante, com destaque para 42,9 mil m³ de etanol hidratado e 46,6 mil toneladas de açúcar VHP, o que contribui para a manutenção da liquidez corrente.

A dívida bruta consolidada totalizou R$ 3,16 bilhões, com prazo médio de aproximadamente 4 anos. Destaca-se que 53% da dívida está concentrada em pré-pagamentos de exportação (PPE) com partes relacionadas, mitigando riscos de refinanciamento. A Companhia também possui acesso ao mercado de capitais, com 42% da dívida composta por CRA’s e Debêntures. A alavancagem (Dívida Líquida/EBITDA UDM) encerrou em 1,3x, em conformidade com seus covenants.

Notas: (1) Diferente das demais usinas, a Adecoagro utiliza o calendário corporativo ao invés do calendário safra. (2) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial. (3) Tonelada de Cana por Hectare, medida de produtividade do canavial.

Veja Mais:

CMAA

Na safra 2024/2025¹, a CMAA reportou receita líquida de R$ 2,8 bilhões, crescimento de 10% em relação ao ciclo anterior, impulsionada principalmente pela valorização dos preços médios de venda de açúcar e etanol hidratado. O EBITDA ajustado totalizou R$ 1,37 bilhão, alta de 15% A/A, com margem EBITDA de 49,0% (+1,9 p.p.), refletindo ganhos operacionais e reconhecimento de itens não recorrentes.

O volume de cana-de-açúcar processado foi de 9,3 milhões de toneladas, praticamente estável (+0,1% A/A), mesmo diante de condições climáticas adversas que impactaram a produtividade agrícola. O TCH² recuou 5,1%, para 79,4 t/ha, enquanto o ATR³ médio cresceu 1,5%, atingindo 140,9 kg/t, evidenciando a qualidade da matéria-prima. A produção de açúcar foi de 693,7 mil toneladas (-1,0% A/A), enquanto o etanol totalizou 365,4 mil m³ (+2,0%), com destaque para o hidratado, que cresceu 14,5% A/A. A geração de energia elétrica recuou 4,9%, para 394,6 mil MWh.

Apesar da sólida performance operacional, o lucro líquido caiu 67,2% A/A, para R$ 34 milhões, pressionado pelo aumento de 34,2% nas despesas financeiras líquidas, que somaram R$ 445,5 milhões. Esse aumento decorre principalmente da elevação dos encargos sobre a dívida e da marcação a mercado de instrumentos derivativos.

A dívida bruta da CMAA encerrou o período em R$ 2,1 bilhões (+15% A/A), enquanto a dívida líquida atingiu R$ 1,6 bilhão (+58% A/A), refletindo a redução no caixa devido a maior capex (R$ 865 milhões na safra atual ante R$ 596 milhões na anterior, +45% A/A). A alavancagem medida por dívida líquida/EBITDA subiu de 0,9x para 1,2x, ainda em patamar confortável frente ao setor, além do alongamento do perfil de vencimentos da dívida. A relação dívida líquida/moagem também aumentou, de 112,1 para 177,0, ou 175,2 se ajustada pelo estoque de produto acabado. A Companhia permaneceu em conformidade com seus covenants financeiros.

Notas: (1) Período findo em 31 de março de 2025 (4T25). (2) Tonelada de Cana por Hectare, medida de produtividade do canavial. (3) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial.

Veja Mais:

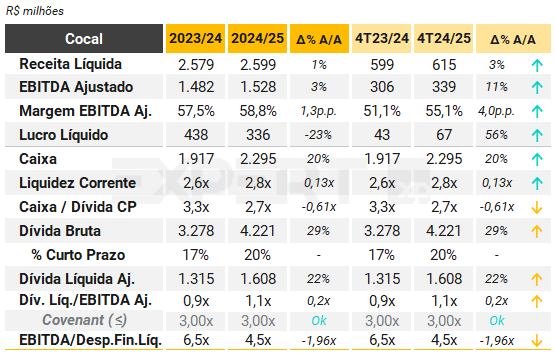

Cocal

No 4T25¹, a Cocal reportou receita líquida consolidada de R$ 615 milhões, +2,8% A/A, EBITDA ajustado de R$ 339 milhões, +10,8% A/A, e lucro líquido de R$ 67 milhões, +55,7% A/A.

O EBITDA ajustado da safra atingiu R$ 1,53 bilhão, +3,1% A/A, com margem de 58,8% (+1,3 p.p.), enquanto o lucro líquido foi de R$ 336 milhões, -23,2% A/A, impactado por maiores despesas financeiras e depreciação.

No acumulado da safra 2024/25, a moagem totalizou 8,3 milhões de toneladas de cana, -6,1% A/A, com mix açúcar/etanol de 64-36%. O ATR² foi de 134,6 kg/ton, -1,1% A/A, e o TCH³ caiu para 69,0 t/ha, -14,8% A/A, refletindo os efeitos da estiagem prolongada no Centro-Sul a partir de novembro de 2023.

Apesar do cenário climático adverso, a companhia demonstrou resiliência operacional, com ganho de eficiência industrial (RTC de 93,8%, +0,6 p.p.) e priorização da produção de açúcar, que apresentou maior rentabilidade.

O Capex totalizou R$ 1,43 bilhão no acumulado da safra, com destaque para R$ 170,9 milhões em expansão, destinados à construção da segunda planta de biogás em Paraguaçu Paulista (SP) e à implantação de duas usinas fotovoltaicas. Além disso, foram investidos R$ 277,8 milhões em melhorias operacionais, com foco na modernização industrial e aumento da confiabilidade.

A dívida bruta encerrou o período em R$ 4,2 bilhões, com 80,2% no longo prazo. A posição de caixa era de R$ 2,3 bilhões, resultando em dívida líquida ajustada de R$ 1,6 bilhão. A alavancagem permaneceu controlada em 1,05x EBITDA (+0,16x vs. 4T24, mas enquadrada confortavelmente no covenant de 3,0x), com liquidez robusta suficiente para cobrir vencimentos até a safra 2028/29.

Notas: (1) Período findo em 31 de março de 2025 (4T25). (2) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial. (3) Tonelada de Cana por Hectare, medida de produtividade do canavial.

Veja Mais:

Coruripe

Na safra 2024/25¹, a Coruripe apresentou melhora operacional em relação à safra anterior, com receita líquida de R$ 4,8 bilhão (+9% A/A) e EBITDA de R$ 1,9 bilhão (+10% A/A). Já no trimestre (4T24/25), a receita líquida caiu 4% A/A, mas houve recuperação da margem para 51,7%.

No acumulado dos doze meses da safra (abr/24 a mar/25), a moagem de cana-de-açúcar atingiu 15,9 milhões de toneladas, com ligeira queda de 1,3% A/A. Deste total, cerca de 39% foram de cana própria, e o restante de terceiros.

Apesar do aumento do preço do açúcar e do etanol na safra (+4,7% A/A para o açúcar VHP, +2% A/A para o açúcar cristal, +8% A/A para o etanol anidro e +11% para o etanol hidratado) e da maior qualidade do açúcar (ATR² de 136,55 kg/ton, ante 134,41 kg/ton A/A), houve menor produtividade no canavial, com TCH³ de 74,95 ton/ha, ante 83,95 ton/ha A/A.

O resultado líquido foi negativo em R$ 78 milhões no 4T24/25, pressionado por maiores despesas financeiras líquidas. Já no acumulado da safra, o lucro líquido foi impulsionado por positivamente por reversão de tributos (PIS/COFINS e IRPJ/CSLL referente ao IAA/4870), de R$ 199 milhões de outras receitas e R$ 446 milhões em impostos diferidos, e totalizou R$ 503 milhões (+85% A/A).

O capex foi de R$ 1,3 bilhão milhões na safra 2024/25, incluindo tratos culturais e ativos biológicos (em linha com o covenant de até R$ 1,3 bilhão para 12 meses).

Com isso, a dívida líquida da Coruripe aumentou para R$ 3,3 bilhões, acima dos R$ 2,8 bilhões vistas no 4T23/24, mas abaixo no comparativo trimestral de R$ 3,5 bilhões no 3T24/25. A alavancagem dívida líquida / EBITDA de 1,7x estava aderente ao seu covenant (3,0x) com relativa tranquilidade, entretanto, a liquidez corrente permaneceu abaixo de 1,0x ao final de março de 2025, mesmo com esforços importantes de alongamento, e a cobertura de juros (EBITDA / desp. fin. líq.) ficou justa em relação ao limite mínimo, mas em conformidade. Vale destacar que a Companhia ainda não divulgou os demonstrativos oficiais auditados, sendo passível de confirmação (o comentário foi realizado com base no release disponibilizado no site de RI da Coruripe).

Em janeiro de 2025, a Coruripe captou US$ 300 milhões (aprox. R$ 1,7 bilhão, prazo de 6 anos, sendo 1 de carência) para o pré-pagamento antecipado dos bonds emitidos em 2022, com vencimento original em fev/27. A operação foi sindicalizada, com a participação de bancos de primeira linha. Adicionalmente, o crédito a receber sobre o IAA permanece registrado no balanço de dez/24 no valor de R$ 4,5 bilhões, o qual pode ser uma fonte de recursos importante.

Notas: (1) Período findo em 31 de março de 2025 (4T25). (2) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial. (3) Tonelada de Cana por Hectare, medida de produtividade do canavial.

Veja Mais:

Jalles Machado

A Jalles reportou bons resultados na safra 24/25¹, com aumento na área colhida e volume de moagem. A produtividade³ melhorou (+1,4% A/A), porém houve queda no ATR4 (-3,8% A/A), refletindo o impacto das chuvas no início da safra, que comprometeram a qualidade da matéria-prima.

Destacamos o bom desempenho da receita líquida, que alcançou R$ 2,3 bilhões, aumentando 22% A/A, decorrente do maior volume de vendas e preços favoráveis. O EBITDA ajustado² também teve melhora, de 23% A/A, motivado principalmente pelo aumento da receita líquida, com aumento de 0,1 p.p. na margem.

O resultado líquido negativo foi motivado, principalmente, por maiores despesas financeiras e efeito negativo de variação cambial.

Houve contração A/A, mas a liquidez corrente permaneceu em patamar acima de 2,0x. O prazo médio de sua dívida é de 4,7 anos, com caixa suficiente para cumprir o cronograma de amortização até 2028/29. Vale destacar que 19% de sua dívida bruta se encontra no curto prazo.

A alavancagem de 1,2x da Jalles Machado ficou em conformidade com seus covenants de Dív. Líq. / EBITDA < 3,25x.

Notas: (1) Período findo em 31 de março de 2025 (4T25). (2) Exclui os valores referentes ao Valor Justo do Ativo Biológico e o Ajuste de Equivalência Patrimonial. (3) TCH – Tonelada de Cana por Hectare, medida de produtividade do canavial. (4) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial.

Veja Mais:

Raízen

(Por XP Equity Research)

No 4T24/25 (março de 2025), a Raízen registrou receita líquida foi de R$ 57,7 bilhões (+7,5% A/A) e o EBITDA ajustado foi de R$ 1,7 bilhão (-53,3% A/A). O lucro líquido, por sua vez, foi negativo em R$ 2,5 bilhões, ante R$ -879 milhões no 4T23/24, também afetado por maiores despesas financeiras e provisão tributos diferidos (R$ -900 milhões em 2024/25).

A performance reflete os desafios de seu processo de reestruturação em andamento, oferecendo uma visão clara da trajetória atual da Companhia, que já iniciou passos críticos em direção à reciclagem de portfólio, renovação da liderança e remodelagem de suas operações comerciais.

No segmento de Açúcar e Renováveis, a menor disponibilidade de produtos foi o principal fator para a piora da performance, mais do que compensando os preços ligeiramente mais altos de açúcar e etanol, embora trading ainda tenha sido um fator de redução de margem no açúcar. Como resultado, o EBITDA ajustado caiu 77% A/A. Na safra 2024/25, o ATR¹ foi de 135,8 kg/ton (+1,5% A/A), enquanto o TCH² foi de 76,9 ton/ha (-10,6% A/A).

No segmento de Mobilidade, o ambiente de oferta no Brasil e problemas com o biodiesel resultaram em margens menores, enquanto a Argentina ajudou a compensar parcialmente o impacto negativo. Como resultado, a Raízen reportou margem EBITDA ajustada de R$ 127/m³ (margem normalizada considerando operações de acordo de R$ 166/m³) para o segmento, -37% A/A. Em Mobilidade Internacional, a margem EBITDA ajustada foi de USD 69/m³, o que representa uma queda de 8% A/A em comparação com números difíceis.

Expectativas da Raízen (Guidance): Após descontinuar suas informações projetadas anteriores, a Raízen divulgou novas estimativas para a safra, dentre elas: (i) Capex entre R$ 9 e R$ 9,8 bilhões, volume 20-25% menor do que o realizado na safra 2024/25; (ii) moagem de cana-de-açúcar entre 72-75 milhões de toneladas (ante 78,2 milhões na safra 2024/25), com uma mistura de açúcar de 52-54% (vs. 50%-50% na safra 2024/25); e (iii) aumento de 2-3% A/A nos volumes de Mobilidade Brasil, mantendo as margens de 2024/25.

A Raízen não possui covenant de nível máximo permitido de endividamento. A dívida líquida aumentou 79% para R$ 34 bilhões, com dívida líquida / EBITDA de 3,2x, ante 1,3x A/A. O aumento pode ser atribuído a: i) menor resultado operacional; ii) ainda elevado volume de investimentos em crescimento; e iii) maior necessidade de capital de giro, pela redução de R$ 6,6 bilhões do saldo de operações de risco sacado e adiantamento de clientes. A Companhia seguiu com sua estratégia de alongamento da dívida, que atingiu prazo médio de 8,9 anos, ante 6,8 anos A/A, reduzindo riscos de refinanciamento em meio à sua reestruturação.

Notas: (1) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial. (2) Tonelada de Cana por Hectare, medida de produtividade do canavial.

Veja Mais

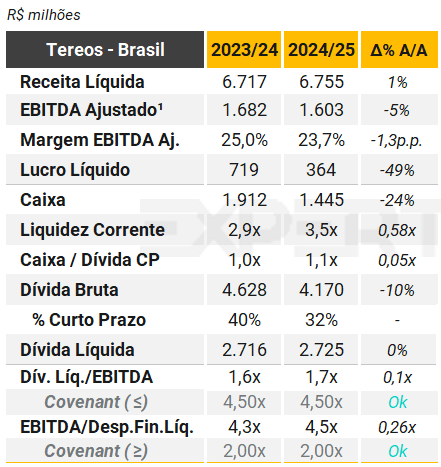

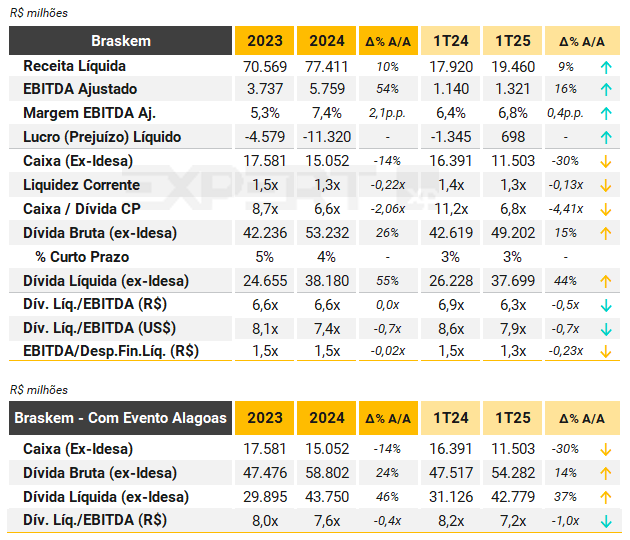

Tereos

No 4T25, a Tereos reportou receita líquida consolidada de R$ 6,76 bilhões. O EBITDA ajustado da safra totalizou R$ 1,60 bilhão, com margem de 24% (-1 p.p. A/A), enquanto o lucro líquido foi impactado negativamente por maiores despesas financeiras e menor resultado operacional, refletindo os efeitos da estiagem prolongada e incêndios na região Centro-Sul.

Na safra 2024/25, a moagem atingiu 20,4 milhões de toneladas de cana, -3,2% A/A, com mix de produção mais açucareiro (64%), acima da média regional de 48%. A produção de açúcar foi de 1,8 milhão de toneladas (-6,3% A/A), enquanto a de etanol cresceu 7,5%, totalizando 624 mil m³. A exportação de energia elétrica somou 1.015 mil MWh, +14,7% A/A. O ATR² médio foi de 139 kg/ton, com queda de 1,8% A/A.

Apesar do cenário climático adverso, a Companhia demonstrou resiliência operacional, com destaque para a eficiência agrícola (TCH³ de 10,8 t/ha, terceiro melhor entre grupos com mais de 10 milhões de toneladas processadas) e iniciativas em inovação e sustentabilidade, como a parceria com a Koppert para desenvolvimento de insumos biológicos.

O Capex totalizou R$ 942 milhões na safra, com R$ 614 milhões destinados ao plantio e R$ 327 milhões em melhorias e expansões. A Tereos também avançou em certificações ESG, incluindo ISCC EU e Bonsucro, reforçando sua posição no mercado de etanol sustentável.

A companhia possui contratos firmados para aquisição de aproximadamente 4,7 milhões de toneladas de cana-de-açúcar por safra até 2031, totalizando um compromisso estimado de R$ 4,65 bilhões. Embora esses contratos garantam matéria-prima, representam obrigações relevantes de longo prazo que devem ser monitoradas em cenários de estresse de caixa.

A dívida bruta encerrou o período em R$ 4,17 bilhões (-10% A/A), com 55% em moeda estrangeira. A posição de caixa era de R$ 1,45 bilhão, resultando em dívida líquida ajustada de R$ 2,73 bilhões. A alavancagem medida por dívida líquida/EBITDA ajustado ficou em 1,7x (vs. 1,6x no 4T24), ainda confortável frente ao covenant de 4,5x.

A liquidez corrente foi de 1,4x, com caixa suficiente para cobrir apenas vencimentos de curto prazo, o que pode levar a riscos de refinanciamento. Ressalta-se, no entanto, que historicamente a Tereos tem mantido posição de caixa relativamente mais baixa, contando com acesso ao mercado de capitais e suporte financeiro do grupo. Como exemplo, durante a safra 24/25, a Companhia contratou um novo financiamento com a Tereos Finance Group 1, no valor de € 95 milhões, com vencimento em novembro de 2026. Esse financiamento elevou o saldo de passivos com partes relacionadas para R$ 1,29 bilhão (vs. R$ 608 milhões no 4T24), não contabilizados na alavancagem para efeitos de covenants.

Notas: (1) Não considera efeitos de IFRS16 (2) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial. (3) TCH – Tonelada de Cana por Hectare, medida de produtividade do canavial.

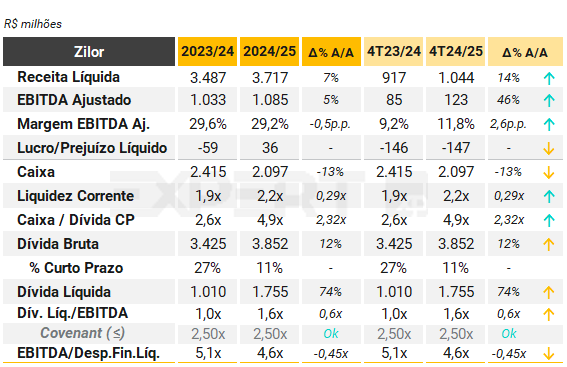

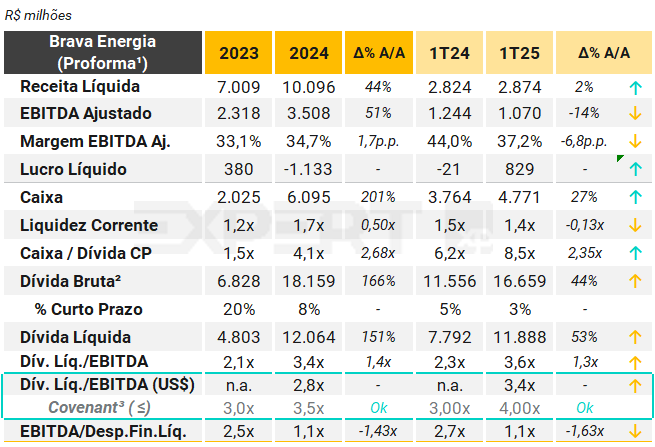

Zilor

No 4T25, a Zilor reportou receita líquida consolidada de R$ 1,0 bilhão, crescimento de 13,8% em relação ao 4T24, impulsionada principalmente pelo aumento nas receitas de etanol e da unidade Biorigin. A integração da Unidade Salto Botelho (USB), adquirida em dezembro de 2024, contribuiu com R$ 24,3 milhões em receita na safra, embora ainda sem operação industrial no período.

O EBITDA ajustado totalizou R$ 123,3 milhões no trimestre, alta de 45,6% A/A, com margem EBITDA ajustada de 11,8% (+2,6 p.p. A/A). O resultado líquido ajustado foi negativo em R$ 147 milhões, estável frente ao prejuízo de R$ 145,6 milhões no 4T24, refletindo elevadas despesas financeiras e operacionais, além da variação do ativo biológico.

Na Safra 24/25, a moagem totalizou 10,6 milhões de toneladas de cana, retração de 7,4% frente à Safra 23/24, impactada por condições climáticas adversas. O mix de produção foi de 46,9% para açúcar e 53,1% para etanol, com ATR¹ médio de 141 kg/ton (+2,1% A/A). A produtividade (TCH²) caiu 9,0%, para 74,8 ton/ha. A exportação de energia renovável atingiu 647 mil MWh, crescimento de 16,1% A/A, impulsionada pela entrada em operação do projeto de cogeração na Unidade Barra Grande.

O Capex totalizou R$ 766,3 milhões na safra, queda de 21,5% A/A, com destaque para a conclusão dos investimentos em cogeração e menor volume em modernização e mecanização. A dívida bruta encerrou o período em R$ 3,9 bilhões, com 89% no longo prazo.

A posição de caixa era de R$ 2,1 bilhões, resultando em dívida líquida de R$ 1,8 bilhão. A alavancagem medida por dívida líquida/EBITDA ajustado foi de 1,62x (vs. 0,98x A/A), mas ajustada pela entrada de caixa da venda de 70% da Biorigin (realizada após o fechamento do trimestre), o indicador pro forma seria de 1,0x, em linha com a estratégia de desalavancagem da Companhia.

Notas: (1) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial. (2) Tonelada de Cana por Hectare, medida de produtividade do canavial.

Veja Mais

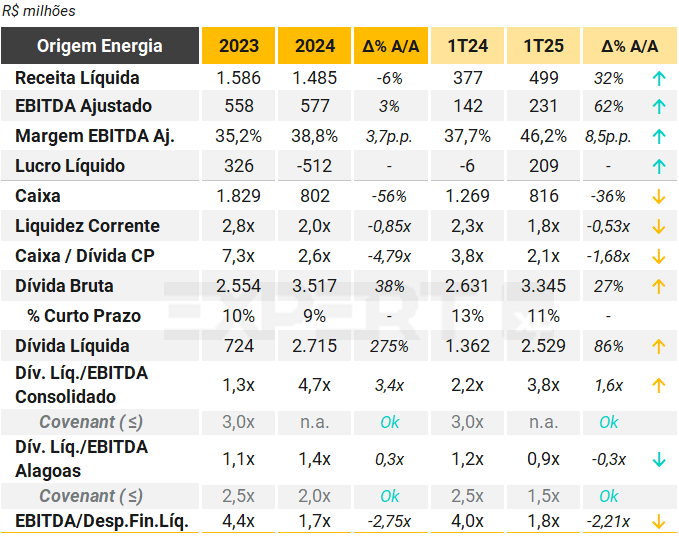

São Martinho

No 4T24/25 (mar/25), a São Martinho apresentou contração nos resultados operacionais, com receita líquida de R$ 1,7 bilhão (-6% A/A) e EBITDA ajustado ex-créditos fiscais de R$ 771 milhões (-27% A/A). O lucro líquido também apresentou queda, considerando maiores despesas financeiras e eventos não recorrentes.

No segmento de cana, a moagem foi de 21,8 milhões de toneladas 4T24/25 (mar/25), -5,5% A/A. A moagem foi impactada pela diminuição de cana própria disponível (-8,1% A/A) em função das queimadas, e do período de chuvas entre outubro e dezembro de 2024, que reduziram os dias disponíveis para moagem. A qualidade da cana produzida medida pelo ATR¹ foi de 142,5 kg/ton (-1,9% em relação ao seu guidance de 139,9 kg/ton para o período). O mix de produção adotado foi de 45% para açúcar e 55% para etanol.

Na vertente de milho, a moagem foi de 511 mil toneladas 4T24/25 (mar/25), +30,9% A/A. A Companhia afirmou que a planta de etanol de milho operou completamente no ano safra encerrado, sendo ajudada pela redução do custo de matéria prima e melhora das condições meteorológicas, o que reforçou sua produção. A qualidade da cana produzida medida pelo ATR¹ foi de 370,8 kg/ton (+1,9% em relação ao seu guidance de 377,9 kg/ton para o período).

Em relação aos investimentos, os destaques foram: (i) conclusão da expansão da capacidade de cristalização em três unidades localizadas em São Paulo; (ii) Ampliação da irrigação das plantas São Martinho e Santa Cruz, totalizando 50 mil hectares de áreas irrigadas; e (iii) construções na planta de biometano da Unidade Santa Cruz com previsão de início de operação na safra 2025/26.

A dívida líquida encerrou o 4T24/25 em R$ 4,9 bilhões, crescimento de 49% A/A. Sua alavancagem aumentou para 1,4x dívida líquida / EBITDA no trimestre, ante 1,1x A/A, refletindo a estratégia utilização de caixa para recompra de ações e capital de giro no período. A Companhia permaneceu aderente aos seus covenants (que possuem medição apenas anual). Vale destacar que o covenant de alavancagem de 3,0x é relativo ao BNDES, e de até 4,0x em outras dívidas no mercado de capitais. A Companhia seguiu com boa cobertura do caixa pela dívida de curto prazo, em 3,5x, com prazo médio da dívida de 5,6 anos, o que consideramos confortável.

Notas: (1) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial.

Veja Mais

Alimentos & Bebidas

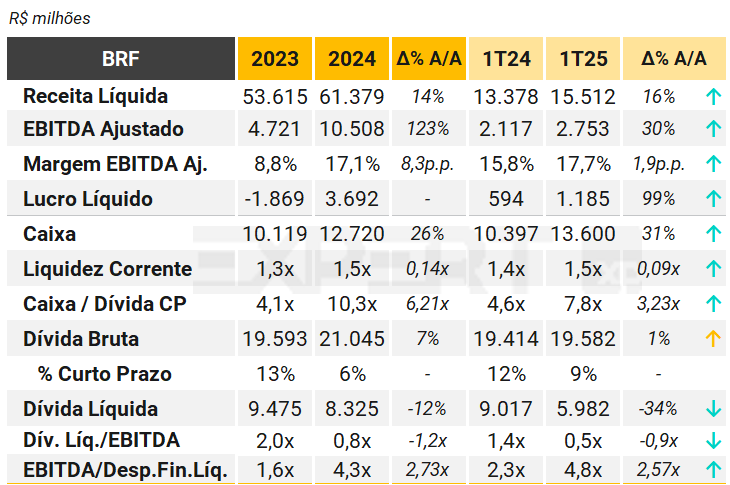

BRF

(Por XP Equity Research)

A BRF reportou um 1T25 sólido, com receita líquida de R$ 15,5 bilhões (+16% A/A) e EBITDA ajustado de R$ 2,75 bilhões (+30% A/A).

Apesar da sazonalidade e de diferenças no mix de produtos, os preços médios se mantiveram estáveis T/T e cresceram A/A, mais do que compensando a alta de custos no Brasil.

No segmento Internacional, o bom desempenho das demais regiões compensou a fraqueza na Turquia. A geração de caixa foi robusta, alcançando R$ 1,3 bilhões, marcando uma melhora relevante em relação ao 1T24.

A alavancagem caiu para uma mínima histórica de 0,5x dívida líquida/EBITDA. A Companhia não está sujeita a covenants restritivos.

As métricas de crédito robustas permitem à Companhia manter sua agenda de crescimento e viabilizar o pagamento do dividendo extraordinário alinhado à proposta de fusão com a Marfrig.

Em paralelo, ficam como ponto de monitoramento os desdobramentos da gripe aviária, a qual foi detectada no estado do Rio Grande do Sul no dia 16 de maio de 2025.

Veja Mais:

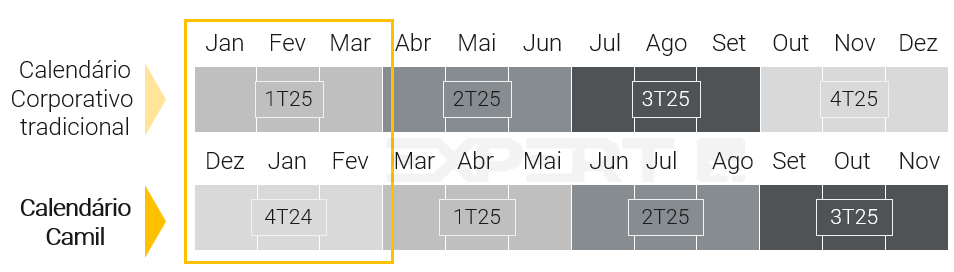

Camil

(Por XP Equity Research)

No 4T24 (dez/24 a fev/25), a Camil apresentou desempenho fraco, mas com alguns sinais positivos. A receita líquida somou R$ 2,9 bilhões no trimestre, um crescimento de 12% em A/A.

No Brasil, o desempenho do segmento de produtos de maior valor agregado, como massas, biscoitos e café, foi destaque, com crescimento de 17,7% no volume vendido. Mesmo com preços elevados no café, a demanda se manteve firme. O segmento de produtos de giro rápido também mostrou recuperação, com leve alta de 1,0% no volume.

No mercado internacional, os resultados também foram positivos, provavelmente relacionado a efeitos cambiais.

Apesar disso, a rentabilidade da Companhia seguiu pressionada, com o lucro bruto recuando 7% e o EBITDA ajustado caindo 24% na comparação anual, totalizando R$ 194 milhões.

O principal motivo para essa queda foi o aumento das despesas administrativas, que impactaram diretamente as margens. A margem EBITDA ficou em 6,5%, bem abaixo dos 9,5% registrados no 4T23. Com isso, a Companhia encerrou o trimestre com prejuízo líquido de R$ 25 milhões, revertendo o lucro de R$ 107 milhões registrado um ano antes.

Por outro lado, a geração de caixa foi um ponto positivo. A Camil conseguiu reduzir sua alavancagem (relação entre dívida líquida e EBITDA) para 3,0x, ante 4,2x no trimestre anterior (3T24), ficando estável no comparativo anual e em conformidade com o limite contratual de até 3,5x.

Veja Mais:

J. Macêdo

No 1T25, o volume de vendas da J. Macêdo teve queda de 8,2% A/A, com 191,5 mil toneladas (“t”). Composta, majoritariamente, pelas categorias de farinhas e farelos (48% da receita), e massas (30%), a receita líquida da Companhia reduziu 2,6% A/A, afetada pela queda no volume de vendas e nos preços, que também impactaram o EBITDA da Companhia (R$ 106 milhões, -28% A/A).

A dívida líquida (desconsiderando os instrumentos financeiros derivativos, líquidos) reportada no 1T25 foi de R$ 340 milhões, aumento de 188% em relação ao mesmo período de 2024, em virtude de novos empréstimos do BNDES investidos na construção das unidades fabris em andamento.

A Companhia possui dois covenants de alavancagem, sendo o primeiro a limitação do indicador dívida líquida / EBITDA em até 3,50x, em que a J. Macêdo encerrou o 1T25 em conformidade (0,7x), e a dívida bruta / patrimônio líquido em até 1,50x, que a Companhia também ficou adimplente (0,5x).

Veja Mais:

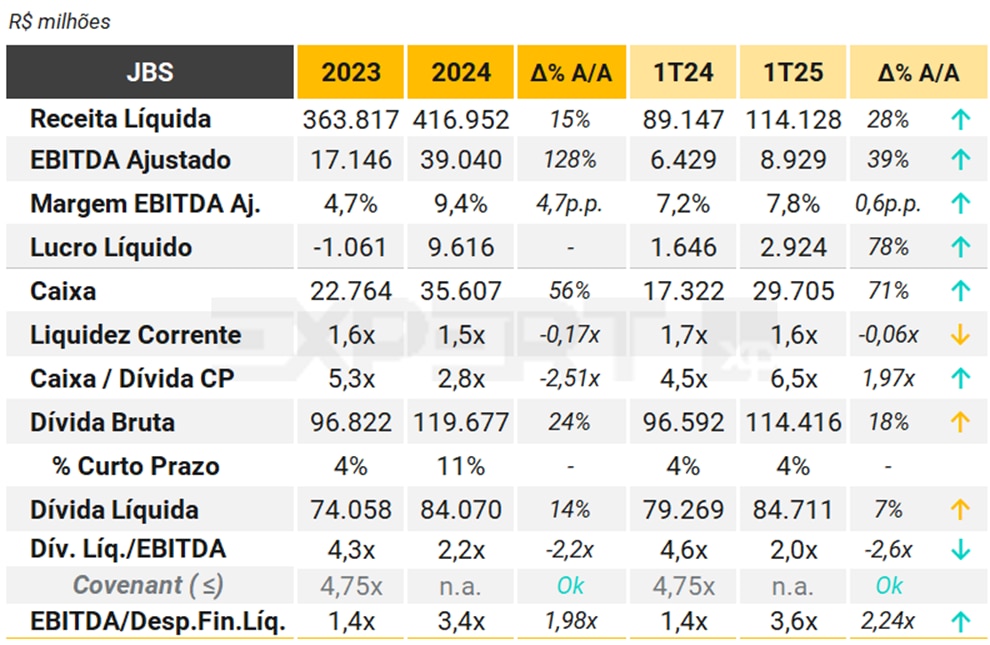

JBS

(Por XP Equity Research)

A JBS reportou um início de ano sólido, superando a sazonalidade na maioria das proteínas, com a carne bovina nos EUA/Brasil como exceção: a receita líquida foi de R$ 114,1 bilhões (+29% A/A) e o EBITDA ajustado, considerando R$ 465 milhões em acordos antitruste, foi de R$ 8,9 bilhões (+39% A/A).

As operações de aves e suínos continuam em destaque nos EUA e no Brasil, impulsionando as margens consolidadas, enquanto a Austrália também contribuiu positivamente. No entanto, JBS Brasil contraiu mais do que o esperado e a margem EBITDA ajustada de US beef foi de -1,8%, levantando a questão de quão baixas as margens podem chegar ou quão pequena essa unidade de negócios poderia se tornar. Por outro lado, o consumo de caixa foi maior do que o esperado, totalizando R$ 5,3 bilhões, impulsionado principalmente por estoques e ativos biológicos.

A dívida líquida da JBS teve alta de 7% A/A até R$ 84,7 bilhões no 1T25. Contudo, a alta de 29% A/A na posição de caixa (R$ 29,7 bilhões) do período contribuiu para a sua desalavancagem de -2,6x A/A, com o indicador medido pela relação dívida líquida/EBITDA encerrando o período em 2,0x. A Companhia não possui covenants restritivos.

Veja Mais:

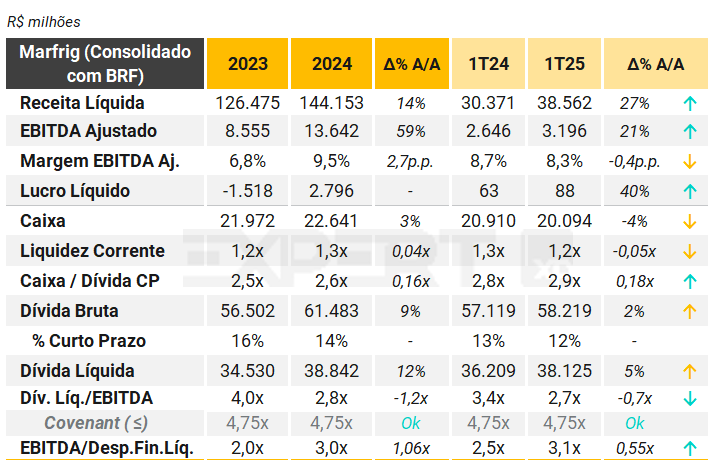

Marfrig

(Por XP Equity Research)

A Marfrig reportou resultados mistos no 1T25. Na visão Consolidada (com BRF), a BRF contribuiu positivamente para a boa performance – vide comentário da BRF na página. A receita líquida cresceu 27% A/A para R$ 38,5 bilhões, enquanto a margem EBITDA permaneceu praticamente estável A/A em 8,3%.

Já na visão Marfrig ex-BRF, a receita líquida atingiu R$ 23,1 bilhões (+36% A/A), enquanto o EBITDA ajustado ficou em R$ 443 milhões (-16% A/A), com margem de 1,9% (-1,2p.p. A/A). A queima de caixa foi parcialmente compensada por menor necessidade de capital de giro.

Do lado positivo, as operações da América do Sul seguiram entregando margens de dois dígitos, mesmo em meio à sazonalidade mais fraca, refletindo a estratégia da Companhia de aumentar a participação de produtos processados no mix.

Por outro lado, a margem da National Beef (carne bovina nos EUA) ficou próxima do breakeven (zero a zero), em um trimestre desafiador.

Com isso, o endividamento consolidado reduziu para 2,7x dívida líquida/EBITDA, ante 3,4x A/A e com relativa folga em relação ao covenant de até 4,75x.

No dia 15 de maio de 2025, a Marfrig anunciou proposta de fusão com a BRF, criando a nova empresa MBRF Global Foods Company. A proposta será votada pelos acionistas de ambas as companhias no dia 18 de junho de 2025, o que vemos com grande chance de aprovação.

Veja Mais:

Minerva

(Por XP Equity Research)

A Minerva reportou receita líquida de R$ 11,2 bilhões (+56% A/A) e EBITDA de R$ 963 milhões (+53% A/A). No Brasil, o abate foi favorecido por uma oferta de gado melhor do que o esperado, combinada a uma demanda doméstica resiliente e um mercado externo aquecido – dinâmica que deve se manter ao longo do 2T e sustentar o ramp-up das novas operações. No entanto, os volumes das novas plantas cresceram acima das receitas, indicando uma possível alocação subótima da produção. Adicionalmente ao Brasil, com exceção da Argentina, todas as geografias apresentaram avanço de receita T/T.

As novas plantas processaram 79,4 mil toneladas no trimestre (+106% T/T), o que implica uma taxa de utilização entre 35-40% (considerando que algumas unidades ainda não operaram a plena capacidade), patamar que pode estar abaixo das expectativas do mercado. Além disso, os volumes dessas novas unidades representaram 19% do volume total, mas apenas 12% da receita bruta – o que pode estar relacionado ao uso de habilitações específicas ou a uma demanda mais fraca do que o esperado.

A demanda dos EUA segue em níveis recordes desde janeiro, em meio à pressão de preços enfrentada pela indústria americana de carne bovina. A Minerva tem se beneficiado desse momento favorável, com a região do NAFTA representando 30% das exportações dos últimos 12 meses (vs. 12% no mesmo período do ano anterior).

A alavancagem, medida por dívida líquida / EBITDA proforma, encerrou o 1T25 em 3,7x. Neste cálculo, a Companhia considerou um EBITDA adicional relativo a 7 meses para os ativos adquiridos, de R$ 788 milhões. A alavancagem sem os ajustes seria de 4,5x, refletindo principalmente os desembolsos da aquisição das plantas da Marfrig, em torno de R$ 5,6 bilhões. Para contornar sua alta alavancagem após o ciclo de aquisições, a Minerva anunciou no 1T25 o aumento de capital na ordem de R$ 2 bilhões, mantendo a relevância dos controladores atuais da Companhia.

A Minerva possui covenant* de alavancagem de até 3,5x, ou seja, não foi cumprido. Porém, este não gera vencimento antecipado da dívida, e sim algumas restrições para determinadas novas captações de dívida, capex e distribuição de dividendos. Destacamos como pontos de monitoramento a evolução da estrutura de capital da Companhia, bem como as perspectivas para os preços do gado.

Notas: (1) Exclui variação cambial não caixa. (2) Em 2024, considera EBITDA proforma pelos novos ativos adquiridos da Marfrig (10 meses): R$ 1,1 bilhão. Em 2023, considera EBITDA proforma por BPU (R$ 46,4 milhões – 8 meses) e dívida líquida ajustada pelo pagamento antecipado em investimentos (R$ 1,5 bilhão).

Veja Mais:

Educação

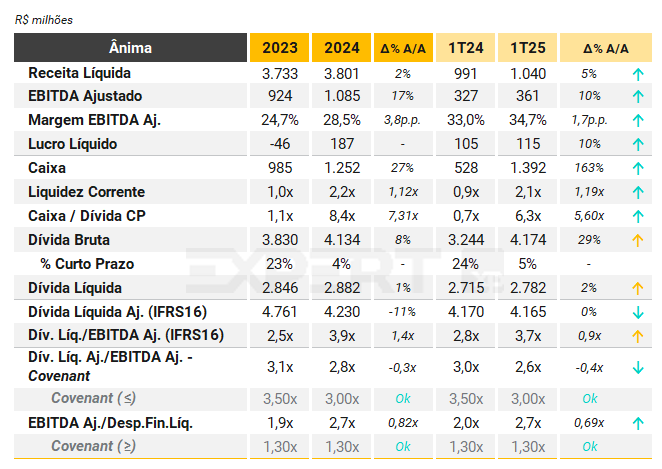

Ânima

Em 2025, a Ânima continuou a apresentar melhora na rentabilidade operacional e líquida. A receita líquida total cresceu 5,0% em relação ao 1T24, com resultados positivos em todas as verticais: Ânima Core (+1,7%), Ensino Digital (+7,2%) e Inspirali (+9,8%).

O EBITDA ajustado ex-IFRS16 cresceu 10,3% A/A, atingindo R$ 360,5 milhões, com expansão de 1,7 p.p. na margem em relação ao 1T24. Segundo a Companhia, isso foi reflexo de: a) contínua melhora dos resultados operacionais; b) maior eficiência na estrutura corporativa; c) processo mais assertivo de cobrança de mensalidades em atraso; e d) crescimento abaixo da inflação nas despesas com aluguéis.

A Ânima possui os seguintes covenants financeiros (mais restritivos): alavancagem de até 3,0x, e EBITDA ajustado / despesa financeira líquida >= 1,30x, aos quais a Companhia declarou-se adimplente ao final de março de 2025.

Realizamos também o exercício de calcular o índice de alavancagem considerando os passivos de arrendamento (IFRS16). Nesse caso, a dívida líquida/EBITDA seria de 3,7x (vs. 2,8x no 1T24).

O caixa ao final de março de 2025 era de R$ 1,4 bilhão, suficiente para fazer frente aos compromissos de vencimentos de dívida previstos para os anos de 2025, 2026 e 2027.

A Companhia vem realizando esforços para gestão de seus passivos, que se refletiram na redução do custo da dívida e na melhora do resultado financeiro líquido no 1T25.

Notas: (1) Dívida Líquida Ajustada = Empréstimos e Financiamentos – Caixa e Equivalentes + Outras Obrigações; (2) EBITDA Ajustado = sem IFRS16.

Veja Mais:

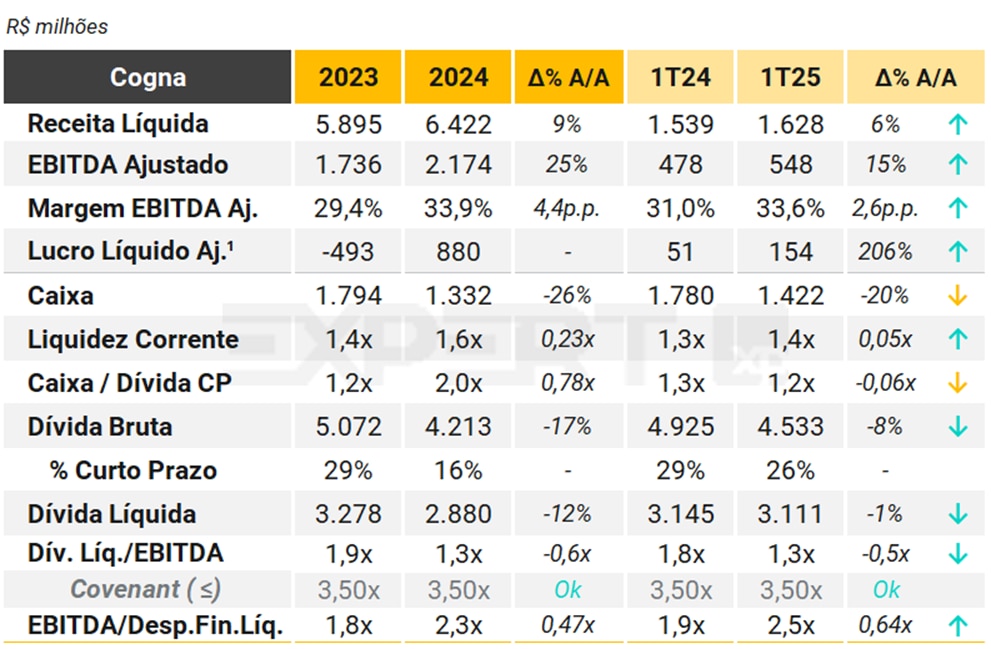

Cogna

(Por XP Equity Research)

A Cogna reportou resultados sólidos no 1T25, com a Kroton como o principal destaque, embora parcialmente compensado pela dinâmica negativa em outras verticais.

Na Kroton, as receitas cresceram 19% A/A (+15% excluindo a mudança na alocação de descontos). Todas as verticais registraram crescimento da base de alunos no período, enquanto as verticais Presencial e Digital apresentaram tickets médios mais altos e a KrotonMed foi impactada pela maior participação de alunos digitais em suas escolas (+11% nos cursos de medicina). A margem EBITDA ajustada aumentou 440bps A/A, para 36,2%, devido a uma melhor alocação de alunos, ganhos de eficiência, menor marketing e adiamento de despesas corporativas para o 2T25.

Na Vasta, as receitas diminuíram 7% A/A, devido à base de comparação difícil das vendas B2G de R$69 milhões no 1T24 (+9% excluindo este efeito), embora parcialmente compensadas por maiores receitas de assinaturas. A margem EBITDA ajustada caiu 750 pontos-base A/A em função do mix, sem espaço para diluição de despesas devido à pressão sobre a receita e maiores despesas de marketing.

Por fim, na Saber, as vendas caíram 31% A/A devido à falta da modalidade de Novas Compras no calendário comercial do PNLD 2024 e à venda da SETS (-22% excluindo esse efeito), o que foi parcialmente compensado pelo crescimento da Voomp e da Acerta Brasil. A margem EBITDA ajustada foi um destaque, com aumento de 11,8p.p. A/A em função do mix e menores despesas de marketing / vendas.

Lucro Líquido. Em suma, o lucro líquido ajustado foi de R$154 milhões, auxiliado por uma menor alavancagem financeira e iniciativas de gestão de passivos, enquanto o FCF foi positivo em R$150 milhões (vs. R$9 milhões no 1T24) em função de melhores resultados operacionais, embora tenhamos notado um aumento nas contas a receber em função de uma maior captação e participação no Programa PMT.

É interessante notar que: i) a Start-Anglo tem 40 contratos já assinados e deve ter 7 escolas em 2025; e ii) 2025 será o ciclo de compras do Programa PNLD em nível de ensino médio. Sua alavancagem financeira, medida pelo indicador dívida líquida/EBITDA Aj., encerrou o 1T25 em 1,3x, em conformidade com seu covenant que restringe o indicador em 3,5x.

Notas: (1) Lucro líquido ajustado = Lucro líquido + Amortização do intangível.

Veja Mais:

Energia

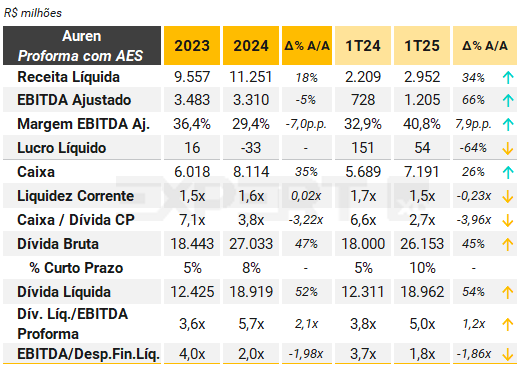

Auren (proforma com AES)

(Por XP Equity Research)

No 1T25, a Auren apresentou um desempenho sólido. A Companhia registrou um EBITDA ajustado de R$ 1,2 bilhão, um crescimento de 66% A/A (base proforma). Esse resultado foi impulsionado principalmente pela queda nos custos com energia e pelos ganhos na área de comercialização. Um dos destaques foi um efeito positivo de mais de R$ 60 milhões relacionado à diferença de preços entre regiões do país no mercado de energia. Isso acontece porque o preço de referência da energia (PLD – Preço de Liquidação das Diferenças) varia entre os submercados, e a Companhia se beneficiou ao vender energia em regiões com preços mais altos.

A geração de energia eólica também teve um bom desempenho, com aumento de 41% A/A, relacionado à entrada em operação dos complexos eólicos Tucano e Cajuína, à maior disponibilidade dos ativos (+12,4 p.p.) e à produção equivalente a 101% da expectativa de geração (P90), mesmo com uma limitação operacional (curtailment) de cerca de 8% no período.

Na geração hidrelétrica, o aumento foi de 23% A/A, beneficiado por um cenário hidrológico mais favorável, com maior volume de chuvas e reservatórios mais cheios. A Companhia também conseguiu reduzir sua exposição a contratos futuros, diminuindo sua posição não contratada em 35 megawatts médios (MWmed) para 2026 e em 182 MWmed para os anos de 2027 a 2029.

A Companhia reportou ainda R$ 56 milhões em sinergias no trimestre, resultado da integração de operações com a AES e ganhos de eficiência, em linha com a meta anual de cerca de R$ 250 milhões já divulgada no 4T24.

Por outro lado, o aumento das despesas financeiras e do imposto de renda — este último devido a uma mudança no método contábil — pressionaram o resultado final. Com isso, o lucro líquido caiu para R$ 54 milhões, frente aos R$ 151 milhões registrados no 1T24.

A alavancagem ajustada caiu para 5,0x dívida líquida / EBITDA no trimestre, ante 5,7x no 4T24, refletindo o pagamento antecipado de parte do financiamento da aquisição realizado em abril de 2025.

Ao fim do trimestre, cerca de 20% da dívida total da Companhia (R$ 5,1 bilhões) estava sujeita a cláusulas contratuais (covenants) na subsidiária Auren Operações. Entre essas exigências, destacam-se: (i) o limite de alavancagem de até 4,5x a relação dívida líquida/EBITDA ajustado — que ficou em 3,48x, dentro do permitido; e (ii) a obrigação de manter o índice de cobertura de juros (EBITDA ajustado/despesas financeiras) acima de 1,25x— que encerrou o período em 2,37x, também em conformidade.

Veja Mais:

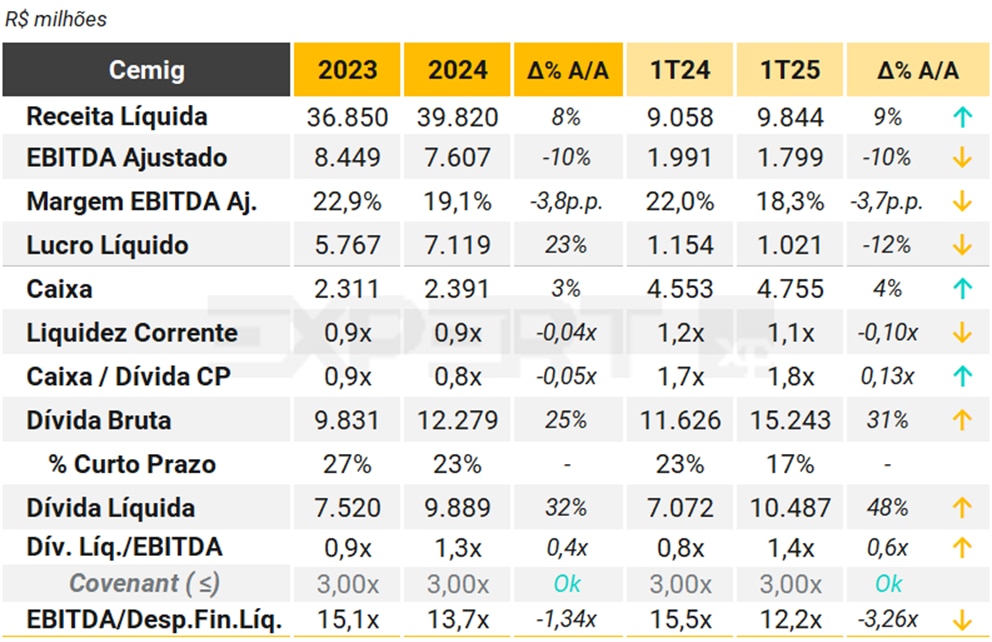

Cemig

(Por XP Equity Research)

Após excluir os efeitos não recorrentes, o EBITDA ajustado da Cemig no 1T25 ficou em R$1.799 milhões, uma queda de 10% A/A. No entanto, observamos que a Cemig continua sua tendência operacional positiva no segmento de distribuição, demonstrando melhorias sequenciais e um aumento significativo no capex no período.

Destaques Financeiros: Ajustando para efeitos não recorrentes (R$28 milhões) e excluindo a receita de equivalência patrimonial (R$42 milhões), a receita de VNR (R$53 milhões) e os efeitos IFRS no EBITDA de transmissão (+R$55 milhões), o EBITDA ajustado da Cemig foi de R$1.759 milhões.

Cemig D: O segmento de distribuição apresentou um EBITDA ajustado de R$798 milhões (excluindo o efeito VNR). Os volumes de energia distribuída diminuíram 0,3% A/A, impulsionados pela queda no consumo dos segmentos comercial, rural e público de 3,2%, 9,7% e 5,3%, respectivamente, devido a temperaturas mais amenas e migração para a Geração Distribuída (GD). Além disso, observamos que os indicadores DEC/FEC permaneceram abaixo do limite regulatório e os números de arrecadação diminuíram ligeiramente T/T, enquanto as perdas de energia permaneceram ligeiramente abaixo da meta regulatória.

Cemig GT + Holding: Os segmentos de geração, transmissão e comercialização reportaram um EBITDA ajustado de R$799 milhões; a empresa foi afetada pela exposição de preços a submercados, que resultou em R$133 milhões em despesas. O volume de energia aumentou 9,3% A/A, atingindo 10.602 GWh. Em relação ao balanço energético para os próximos anos, a Cemig reportou uma posição short para 2025 até 2028. Além disso, para 2029 e 2030, a Cemig reduziu sua energia não contratada em comparação com o último relatório.

Dívida Líquida vs. Capex: A dívida líquida alcançou R$10,5 bilhões no trimestre. A dívida bruta atingiu R$15,2 bilhões, enquanto a posição de caixa era de R$4,8 bilhões. A relação dívida líquida/EBITDA foi de 1,4x (vs. 1,3x no 4T24), bem abaixo de seus atuais covenants. Também observamos um nível significativo de capex de R$1,2 bilhões no 1T25, com R$979 milhões relacionados ao segmento de distribuição.

Veja Mais:

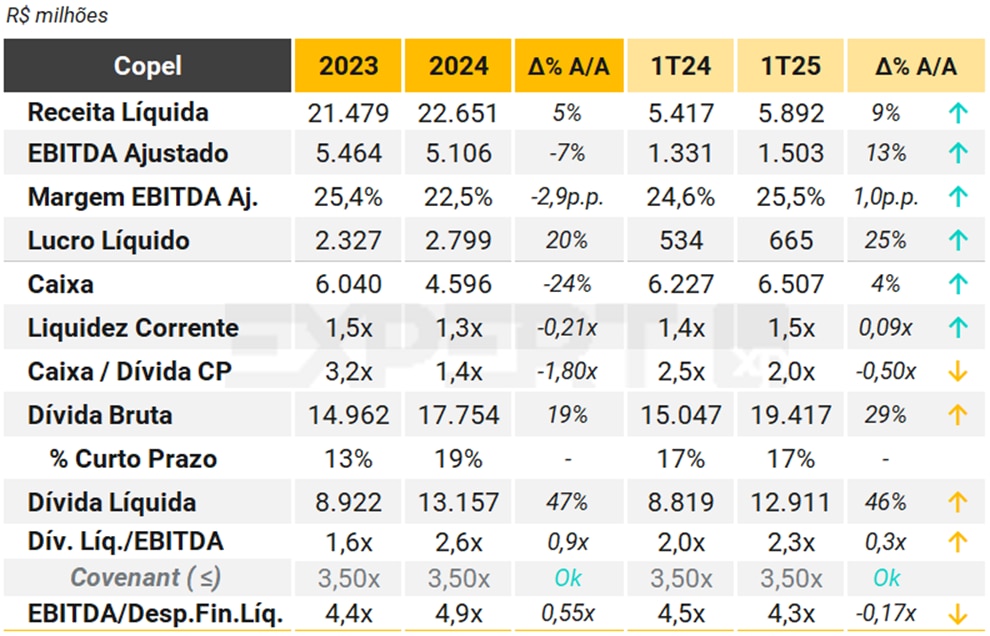

Copel

(Por XP Equity Research)

A Copel reportou resultados positivos no 1T25, com um EBITDA ajustado de R$1.503 milhões. Os principais destaques são: (i) o segmento de geração reportou resultados operacionais acima de nossas expectativas, impulsionados principalmente pela redução das despesas de PMSO¹, refletindo ganhos de eficiência contínuos da privatização; (ii) melhorias significativas no balanço energético da GeT, reduzindo sua posição não contratada com um preço médio de vendas mais alto; e (iii) o segmento de distribuição também reportou resultados fortes que ficaram em linha com nossas expectativas, destacando seu significativo investimento em capex para aprimorar a rede.

Destaques Financeiros: O EBITDA ajustado foi de R$1.503 milhões. Os itens não recorrentes registrados foram principalmente: (i) -R$6,7 milhões referentes a MtM da Copel Mercado Livre; (ii) R$21 milhões de provisões para o Programa de Demissão; e (iii) -R$109,8 milhões provenientes da venda de ativos.

Copel DisCo: O EBITDA ajustado de R$680 milhões refletiu a redução das despesas de PMSO, ainda como parte dos ganhos de eficiência da privatização. Além disso, observamos volumes resilientes (+0,9% A/A) quando comparados à um trimestre forte no 1T24.

Copel GeT: O EBITDA ajustado de R$783 milhões refletiu a redução de funcionários. Em relação ao balanço energético da Copel, a empresa conseguiu reduzir sua posição não contratada (57MWmed em 2025, 148MWmed em 2026, 96MWmed em 2027, 126MWmed em 2028 e 119MWmed em 2029) e, ao mesmo tempo, aumentou seu preço médio de vendas.

Dívida Líquida vs. Capex: A dívida líquida alcançou R$12,9 bilhões no trimestre. A dívida bruta atingiu R$19,4 bilhões, enquanto a posição de caixa foi de R$6,5 bilhões. A relação dívida líquida/EBITDA ajustada foi de 2,3x (vs. 2,6x no 4T24). Também observamos um nível significativo de capex de R$678 milhões no 1T25, dos R$3,0 bilhões planejados para 2025, principalmente relacionado ao segmento de distribuição.

Notas: (1) Pessoal, Material, Serviços de Terceiros e Outras despesas.

Veja Mais:

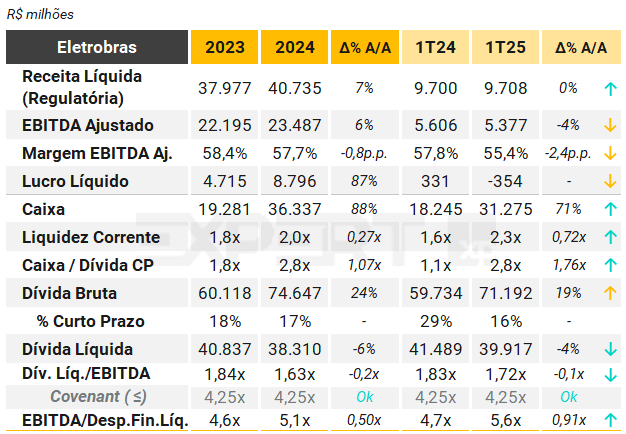

Eletrobras

(Por XP Equity Research)

No 1T25, a Eletrobras apresentou estabilidade na receita líquida A/A, que atingiu R$ 9,7 bilhões. Já o EBITDA ajustado foi de R$ 5,3 bilhões, -4% A/A, explicado principalmente por custos de energia mais altos, parcialmente compensado por menores custos operacionais (Pessoal, Material, Serviços e Outros – PMSO). As despesas financeiras líquidas pressionaram o resultado líquido, com prejuízo de R$ 354 milhões no trimestre, ante lucro de R$ 331 milhões no 1T24.

Por outro lado, a redução nas exposições do balanço de energia foi um desenvolvimento significativo durante o trimestre, concentrando-se especialmente em 2025 e 2026. Utilizando a posição intermediária, a Eletrobras conseguiu reduzir sua exposição à energia não contratada em 280 megawatts médios (MWmed) em 2025 (-18% T/T), 403 MWmed em 2026 (-9% T/T) e 179 MWmed em 2027 (-2% T/T).

Também observamos uma diminuição favorável no empréstimo compulsório durante este período. Este passivo diminuiu em R$ 447 milhões no trimestre, totalizando R$ 13,1 bilhões, com ganhos de acordos representando R$ 201 milhões.

A Eletrobras reportou um Capex de R$ 912 milhões no trimestre, sendo R$ 596 milhões em reforços no segmento de transmissão. Além disso, a empresa anunciou que concluiu a venda de várias usinas termelétricas para o grupo J&F por um preço de R$ 2,9 bilhões, e ainda está pendente de aprovação regulatória a venda da usina termelétrica de Santa Cruz. Esses ativos geraram um fluxo de caixa de aproximadamente R$ 600 milhões e há um earn-out de R$ 1,2 bilhão a receber se certas condições forem atendidas.

A dívida líquida alcançou R$ 39,9 bilhões no trimestre. A dívida bruta totalizou R$ 71,2 bilhões, aumentando em R$1,6 bilhões em comparação com o 4T24. A relação dívida líquida/EBITDA foi de 1,7x, abaixo de seus atuais covenants de até 4,25x. A Companhia possui outras cláusulas contratuais em seus contratos de dívida, incluindo índice de cobertura do serviço da dívida (ICSD), aos quais se declarou adimplente ao final do 1T25.

Veja Mais:

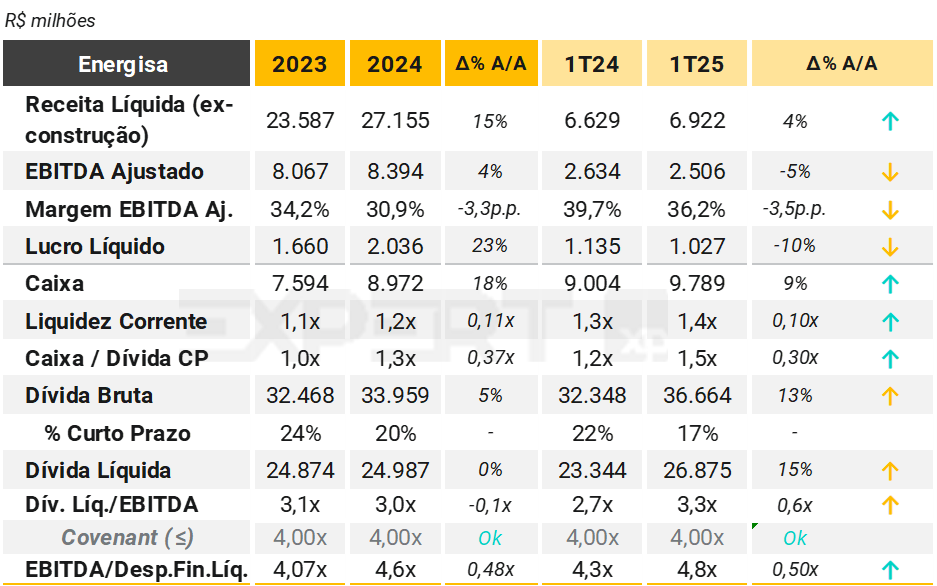

Energisa

(Por XP Equity Research)

No 1T25, a Energisa registrou aumento de 4% na receita líquida (desconsiderando construção), enquanto o seu EBITDA ajustado¹ caiu 5% A/A, influenciado por efeitos não caixa e não recorrentes (provisões e marcação a mercado). O lucro líquido reduziu 10% A/A, também influenciado por maiores despesas financeiras.

O volume distribuído permaneceu estável em relação ao ano anterior, apoiado pela demanda residencial resiliente (+3,0% A/A) e pelo segmento industrial (+3,5% A/A). As perdas de energia variaram pouco em relação ao último trimestre, passando de 12,26% para 12,22%. A provisão para devedores duvidosos aumentou para 1,37% da receita, em comparação com 1,30% no trimestre anterior. Além disso, o PMSO² ajustado caiu 1,1% em relação ao ano anterior.

No segmento de Gás Natural, os volumes de ES Gás (responsável pela distribuição de gás no Espírito Santo) diminuíram 6,2% em relação ao ano anterior, refletindo a menor demanda no segmento industrial.

A dívida líquida atingiu R$ 26,9 bilhões no trimestre. A relação dívida líquida/EBITDA foi de 3,3x , acima da relação de 3,0x do 4T24, refletindo seus investimentos em capex nos negócios de distribuição e transmissão (total reportado de R$ 1,3 bilhão). Entretanto, a alavancagem permaneceu bem abaixo de seus atuais covenants (4,0x).

Notas: (1) EBITDA ajustado covenants = EBITDA + Receitas de acréscimos moratórios. (2) Pessoal, Material, Serviços de Terceiros e Outras despesas.

Veja Mais:

Eneva

No 1T25, a Eneva apresentou crescimento importante de seus resultados, com receita líquida de R$ 4,4 bilhões (+121% A/A) e EBITDA ajustado¹ de R$ 1,5 bilhão (+40% A/A). A Companhia também conseguiu reverter o lucro de -R$ 61 milhões no 1T24, para R$ 384 milhões ao final do 1T25.

Os destaques da Eneva foram: i) contribuição vinda do início das operações dos ativos de geração elétrica adquiridos no 4T24; ii) incorporação das subsidiárias Linhares, Tevisa e Povoação na Holding; e iii) programa de ações aprovado em jan/25, com quantidade máxima em 50 milhões de ações. A dívida bruta caiu 3% A/A.

O fortalecimento da posição de caixa da Eneva em R$ 4,8 bilhões (+100% A/A), contribuiu para a redução da dívida líquida até R$ 14,4 bilhões (-17% A/A). Assim, a alavancagem ajustada² ficou em 2,3x (vs. 2,2x reportado no 1T24).

A Eneva estava em conformidade também com o Índice de Cobertura do Serviço da Dívida de no mínimo 1,2x e os demais covenants de alavancagem de suas subsidiárias.

Notas: (1) EBITDA ajustado desconsidera o efeito contábil não caixa do Impairment de R$ 634,7 milhões reconhecido no 4T24 nos ativos a carvão das usinas Itaqui e Pecém II, que demonstraram redução do valor recuperável de seus ativos, considerando a conversão das usinas para gás natural dada a falta de visibilidade sobre a realização de leilão para recontratação dos ativos utilizando o combustível atual. (2) Considera o EBITDA de 12 meses dos ativos adquiridos no 4T24, inclusive pré-aquisição, conforme condições de covenants aprovadas pelos credores da Companhia nas Assembleias Gerais de Debenturistas em 2022.

Veja Mais:

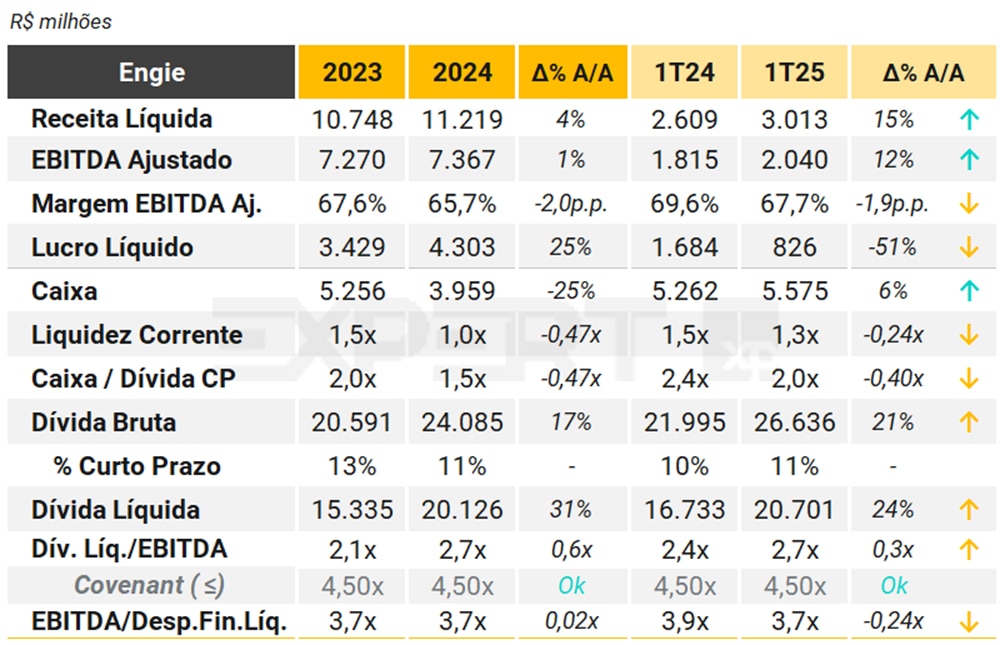

Engie

(Por XP Equity Research)

Os principais destaques da Engie no 1T25 são: (i) os volumes de geração vendidos aumentaram em ~12% no trimestre, seguindo a entrada em operação dos complexos eólicos Santo Agostinho e Assuruá; (ii) as usinas eólicas e solares operadas pela Engie registraram 7% de efeitos de curtailment (excluindo 12 p.p. de curtailment elétrico, que é reembolsável), em linha com a média do setor; e (iii) queda de 51% A/A no lucro líquido (R$ 826 milhões).

Destaques financeiros: A empresa reportou um EBITDA ajustado de R$ 2.040 milhões no trimestre, um crescimento de 12% A/A (considerando a equivalência patrimonial de R$ 126 milhões no período).

Destaques operacionais: A empresa vendeu 4.439 MWmed no trimestre (+12,1% a/a), impulsionada pelo aumento no volume de vendas para as Distribuidoras (DisCos), resultante da aquisição de ativos solares, e pelo aumento nas vendas no mercado livre, após a entrada em operação dos complexos eólicos Santo Agostinho e Assuruá. Em relação à sua posição de energia não contratada, a empresa conseguiu reduzir 50 MWmed em 2025, 6 MWmed em 2026, 45 MWmed em 2027, 37 MWmed em 2028, 99 MWmed em 2029 e 18 MWmed em 2030.

Alavancagem: A dívida líquida atingiu R$ 20,7 bilhões no trimestre. A relação dívida líquida/EBITDA foi de 2,7x (estável em relação ao 4T24), abaixo de seus atuais limites de covenants de 4,5x. A Engie reportou um Capex de R$ 1,1 bilhão, principalmente relacionado ao desenvolvimento de novos projetos e ao complexo eólico verde Serra do Assuruá.

Veja Mais:

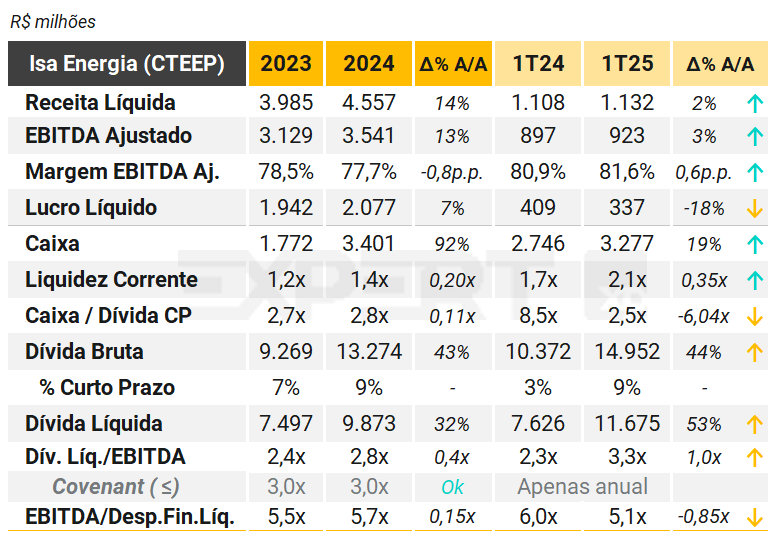

Isa Energia (CTEEP)

Os resultados operacionais da ISA Energia no 1T25 vieram neutros e em linha com o esperado pelo nosso time de Equities.

As receitas líquidas totalizaram R$ 1.132 milhões, +2% A/A, enquanto o EBITDA ajustado (regulatório) foi de R$ 923 milhões (+3% A/A), refletindo principalmente: (i) a revisão tarifária periódica (RTP) da Concessão Paulista; (ii) a incorporação de iniciativas de reforços e melhorias; (iii) o startup do projeto Minuano, focado na modernização da infraestrutura de transmissão de energia no Rio Grande do Sul; (iv) o reajuste inflacionário para o ciclo tarifário 2024/2025; e (v) o nível controlado de custos gerenciáveis (PMSO), que demonstrou uma leve diminuição de -0,6% A/A, abaixo da taxa de inflação do período.

As despesas financeiras líquidas, por sua vez, pressionaram o lucro líquido, que alcançou R$ 337 milhões, -18% A/A.

A dívida líquida ficou em R$ 12,1 bilhões, com uma relação dívida líquida/EBITDA de 3,3x (vs. 2,8x no 4T24), enquanto o capex alcançou R$ 1.108 milhões, principalmente em projetos greenfield (R$ 802 milhões) e projetos de reforços e melhorias (R$ 306 milhões). O maior nível de endividamento reflete a emissão de debêntures e um forte compromisso com o capex.

A Isa Energia possui covenant de alavancagem de até 3,0x, mas com medição apenas anual ao final de dezembro, portanto não apurado no 1T25. De qualquer forma, ressaltamos o nível de endividamento atual acima do limite estabelecido nos contratos de dívida, indicando a necessidade de redução ao longo do ano para atendimento do índice.

Veja Mais:

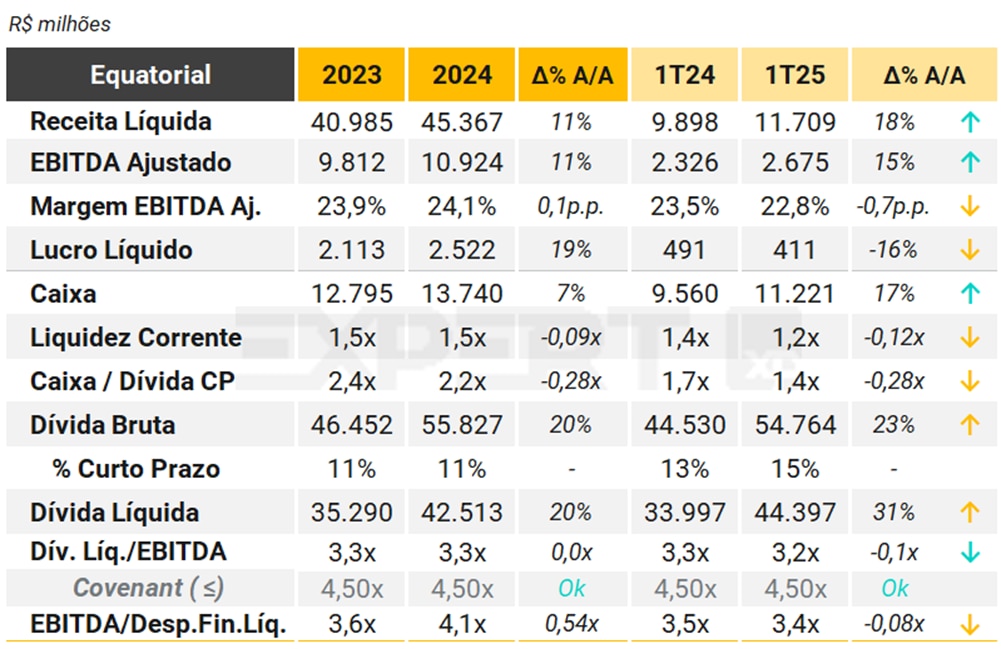

Equatorial

(Por XP Equity Research)

A Equatorial reportou no 1T25 um EBITDA ajustado de R$2.675 milhões (+14,5% A/A). Em relação ao segmento de distribuição, os indicadores operacionais continuaram a mostrar uma melhoria sequencial em todas as DisCos do grupo. Sobre as despesas de PMSO¹, a EQTL GO foi o principal destaque, reportando uma redução significativa nas despesas operacionais A/A. No segmento de geração, observamos que os resultados da Echoenergia ainda foram impactados por efeitos de curtailment², mas reportaram resultados positivos em energia eólica mais próximos dos números de P50 devido à velocidade do vento estar acima da média para esta época do ano.

Destaques Financeiros: O EBITDA reportado foi de R$3.161 milhões, que ajustado pelo VNR (-R$344 milhões), efeito IFRS na transmissão (-R$54 milhões), itens não recorrentes (+R$156 milhões), MTM (-R$31 milhões) e a receita de participação da Sabesp (-R$214 milhões), atinge R$2.675 milhões. Em comparação com o 1T24, os resultados ajustados cresceram 14,5%, principalmente devido à receita de participação da Sabesp e à expansão de volume no segmento de distribuição (+2,4% A/A).

Desempenho Operacional: No que diz respeito às despesas operacionais (Opex), o PMSO ajustado diminuiu 3,9% A/A, demonstrando o compromisso da empresa com a disciplina de custos (principalmente impulsionado pela Equatorial GO, que apresentou uma redução de 15,7% A/A em seu PMSO). As provisões para devedores duvidosos ajustadas permaneceram estáveis em 1,7% da receita, refletindo maior inadimplência, principalmente nas subsidiárias CEA, Cepisa e Celpa. Em relação à Echoenergia, o efeito de curtailment atingiu 12,7%, parcialmente explicado pelo início de operação de suas usinas solares (a restrição em seus ativos solares Barreiras e Ribeiro Gonçalves alcançou 21% e 35%, respectivamente). Excluindo esses efeitos de curtailment, a geração de energia aumentaria em 59,2% A/A no 1T25 (principalmente explicado pelo início de operação de suas usinas solares).

Alavancagem e Capex: A dívida líquida alcançou R$44 bilhões no trimestre. A dívida bruta totalizou R$54,8 bilhões e a posição de caixa foi de R$11,2 bilhões. A relação dívida líquida/EBITDA foi de 3,2x (vs. 3,3x no 4T24) e bem abaixo de seus atuais covenants (4,5x). A Equatorial reportou um Capex de R$2,3 bilhões no 1T25, principalmente relacionado ao segmento de distribuição.

Notas: (1) Pessoal, Material, Serviços de Terceiros e Outras despesas. (2) Redução ou corte na geração de energia quando a produção de energia supera a capacidade de consumo ou de transmissão do sistema elétrico.

Veja Mais:

Imobiliário

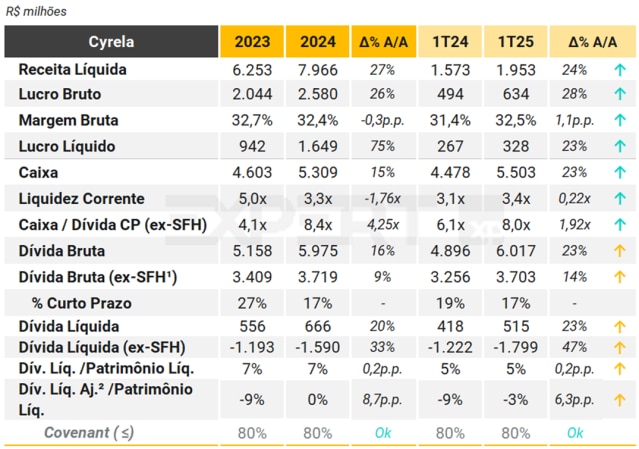

Cyrela

(Por XP Equity Research)

A Cyrela reportou resultados positivos no 1T25. A receita líquida aumentou para R$ 1,95 bilhão (aumento de 24% A/A), impulsionada pelo robusto crescimento das vendas líquidas (aumento de 41% A/A). A margem bruta aumentou para 32,5%, ajudada por (i) um mix de receitas de maior margem e (ii) um efeito T/T mais suave dos ajustes a valor presente. O EBITDA aumentou para R$416 milhões (+15% A/A) devido (i) ao crescimento da receita e (ii) ao aumento do resultado de equivalência patrimonial (+12% A/A). No entanto, o aumento das despesas comerciais causou uma ligeira queda na margem. O lucro líquido aumentou para R$328 milhões (um aumento de 23% A/A), resultando em um forte ROE UDM de 21% (um aumento de 6,4 pp A/A). Acreditamos que a Cyrela continua a apresentar resultados resilientes, apesar do ambiente macroeconômico desafiador, e esperamos que a empresa mantenha um forte crescimento operacional ao longo do ano.

Expansão positiva da linha superior A/A impulsionada por sólidas vendas líquidas: A receita líquida atingiu R$ 1,95 bilhão, aumentando 24% A/A. Atribuímos esse crescimento a (i) uma expansão robusta das vendas líquidas (+41% A/A) impulsionada pela Vivaz (+114% A/A) e pelo segmento de alta renda (+28% A/A), e (ii) um maior nível de receitas a serem reconhecidas (+33% A/A), contribuindo para o reconhecimento de receitas à medida que os projetos avançam na construção.

Aumento da margem bruta, mantendo níveis positivos: A margem bruta aumentou para 32,5% (+1,1 p.p. A/A e +0,5 p.p. T/T). Acreditamos que esse crescimento foi ajudado por (i) margens mais fortes de projetos no mix de receitas do 1T25, e (ii) uma potencial normalização do impacto dos ajustes a valor presente, que afetaram as margens do 4T24 (as taxas de desconto aumentaram 36bps sequencialmente em comparação com 124bps no 4T24).

EBITDA aumenta, embora as margens caiam ligeiramente devido a maiores despesas: O EBITDA atingiu R$416 milhões (+15% A/A e estável), devido (i) ao aumento da receita e (ii) ao aumento do resultado de equivalência patrimonial (+12% A/A), acima de nossas estimativas em 21%. As margens, no entanto, caíram ligeiramente para 21,3% (queda de 1,7p.p. A/A), explicada por maiores despesas comerciais no aumento dos lançamentos.

Crescimento resiliente dos resultados, impulsionando um ROE de 21%: O lucro líquido aumentou para R$328 milhões (+23% A/A), enquanto as margens permaneceram praticamente estáveis A/A. Como resultado, o ROE ajustado UDM atingiu 21%, um aumento de 6,4 p.p. A/A, o que é sólido. Adicionalmente, o FCF atingiu R$71 milhões, acima dos R$61 milhões registrados no 4T24 e acima de nossas estimativas.

Alavancagem: A alavancagem, medida por (dívida líquida – AVJORA CashMe) / patrimônio líquido, atingiu -3% no 1T25, alta de 6,3 p.p. A/A e confortavelmente enquadrada em seu covenant (<80%).

Notas: (1) SFH = Financiamento à Produção. (2) Dívida Líq. Aj. Inclui Contas a pagar por aquisição de imóveis e exclui SFH

Veja Mais:

Direcional

(Por XP Equity Research)

A Direcional apresentou resultados robustos no 1T25. Os principais destaques foram: (i) sólida expansão do top-line de 34% A/A, em grande parte impulsionada por vendas líquidas positivas e um maior reconhecimento de receita (POC); (ii) a margem bruta melhorou para 38,6% (+1,6 p.p. T/T); (iii) a margem de backlog aumentou para 44. 1% (+20 bps T/T), sugerindo forte rentabilidade durante os próximos trimestres; (iv) o lucro líquido ajustado atingiu R$158 milhões (+32% A/A), levando a uma melhora significativa no ROE para 30%; e (v) o índice dívida líquida/patrimônio líquido aumentou para 10,9%, explicado por efeitos não operacionais envolvendo recebíveis.

Receita líquida (+): Aumentou significativamente para R$ 894 milhões (+34% A/A), impulsionado por sólidas vendas líquidas. Além disso, as receitas de backlog continuaram a se expandir (+62% A/A e +10% T/T), o que deve apoiar o crescimento da receita em 2025.

Margem Bruta (+): Aumentou para 38,6% (+2,7 p.p. A/A e +1,6 p.p. T/T), impulsionado pela forte margem de backlog nos últimos trimestres e pelo reconhecimento de receita proveniente de projetos com margens mais altas. No 1T25, a margem de backlog atingiu 44,1% (aumento de 20 bps T/T), o que atribuímos a (i) sólidos aumentos de preços apesar da expansão do VSO e (ii) inflação interna de custos em linha com as expectativas implícitas nos orçamentos de construção. Continuamos a observar uma forte margem de backlog, abrindo espaço para que a margem bruta consolidada continue a melhorar gradualmente nos próximos trimestres.Lucro Líquido & ROE (+): O lucro líquido ajustado cresceu significativamente em 32% A/A, atingindo R$158 milhões. Isso levou a um crescimento anualizado do ROE para um nível recorde de 30% (+6,0 p.p. A/A), que consideramos forte. No entanto, a Direcional registrou um índice dívida líquida/patrimônio líquido mais alto de 10,9% (comparado a -3,1% no 4T24), impactado pela queima de caixa de – R$ 14,9 milhões relacionada a efeitos não operacionais de recebíveis.

Notas: (1) SFH = Financiamento à Produção.

Veja Mais:

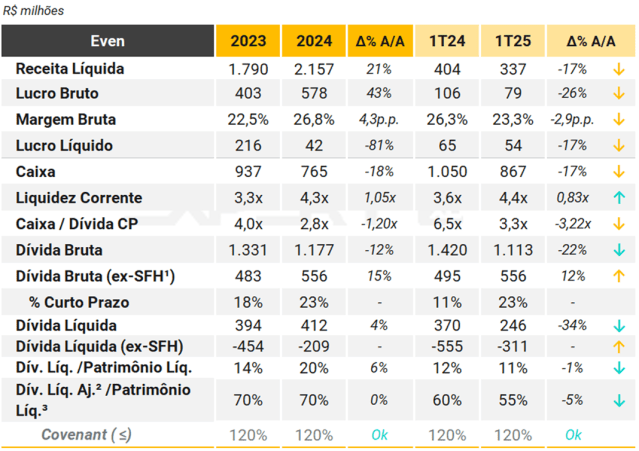

Even

(Por XP Equity Research)

A Even apresentou resultados mistos no 1T25: a receita diminuiu -17% A/A e -25% T/T, atingindo R$ 337,3, impactada principalmente por vendas mais fracas e um progresso limitado na construção. As margens brutas ficaram abaixo de nossas estimativas em -2,1 p.p., impulsionadas principalmente por atualizações de custos para refletir um ambiente de INCC mais alto, permanecendo abaixo de seus pares do setor. O lucro líquido foi de R$ 53,9 mm, com uma margem líquida positiva de 16%, refletindo (i) menores acordos legais T/T e (ii) reversões de provisões. Por fim, o FCF permaneceu positivo em R$ 166 mm refletindo (i) transferências e (ii) venda de SPEs.

Receita líquida: Receita impactada por vendas mais fracas: A receita líquida alcançou R$ 337,3 mm (-17% A/A), sustentado por vendas mais fracas (%Even) A/A, diminuindo -13,4%, e um progresso mais lento da construção, juntamente com efeitos negativos de sazonalidade.

Margem bruta: A margem bruta diminuiu para 23,3% (-2,9 p.p. A/A), afetada por atualizações de custos acima do esperado. No entanto, a margem líquida foi a surpresa positiva, atingindo 16% (+2,8 p.p. A/A), potencialmente impactada por reversões de provisões para contingências e níveis mais normalizados de despesas legais.

Lucro líquido supera estimativas com crescimento de equivalência patrimonial: O lucro líquido recorrente (ex. venda de participação acionária) ficou estável A/A, atingindo R$ 53,9 mm, apesar de ter superado significativamente nossas estimativas devido ao resultado financeiro melhor do que o esperado (+177,5% A/A) e ao reconhecimento positivo do resultado de equivalência patrimonial (R$ 24 mm) decorrente da remoção da cláusula suspensiva da RFM. Os níveis de ROE permaneceram praticamente estáveis A/A, atingindo 12,6%, mas ainda baixos em comparação com seus pares.

Margens líquidas sob pressão, apesar da venda de SPEs: A Even reportou um prejuízo líquido de R$ 14 milhões. No entanto, considerando os resultados da venda de participações em SPEs, o resultado atingiu R$ 30 milhões (-22% A/A), ficando abaixo de nossas estimativas em 15% e resultando em uma margem líquida moderada de 6,8%.

Geração de caixa e alavancagem: A geração de fluxo de caixa continua forte em R$ 166 milhões, uma vez que o processo de transferências continua a ser o foco da empresa. A alavancagem permanece modesta, já que o indicador dívida líquida/patrimônio líquido ficou em 11,2%. A alavancagem para efeito de covenants3 encerrou em 55%, em conformidade com o covenant de 120%.

(1) SFH = Financiamento à Produção. (2) Dívida Líq. Aj. inclui contas a pagar por aquisição de imóveis. (3) Indicador utilizado para covenants.

Veja Mais:

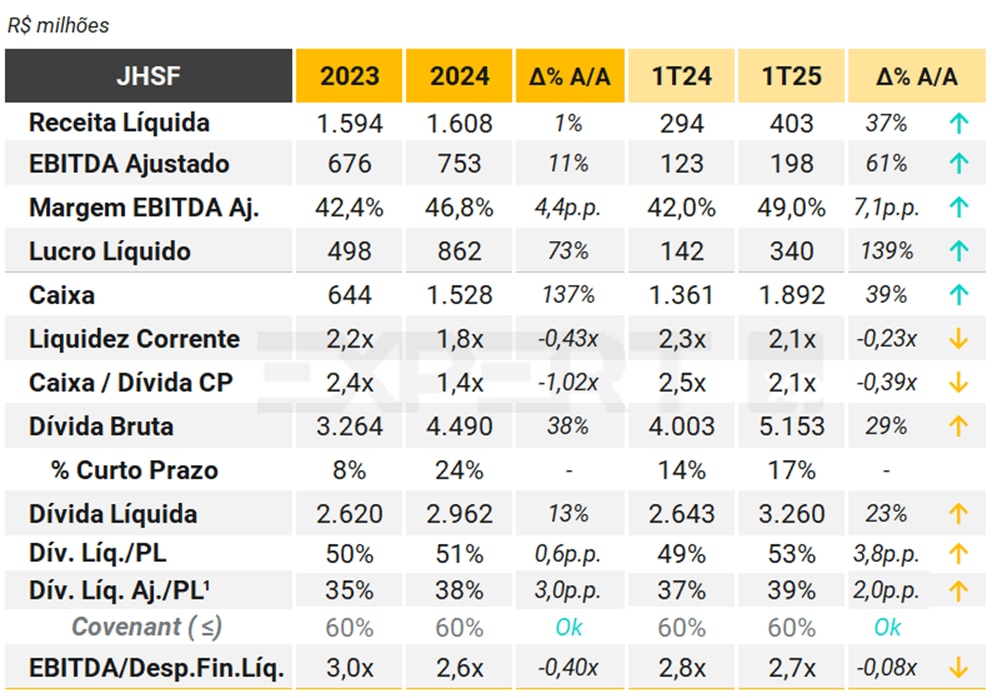

JHSF

(Por XP Equity Research)

Shoppings: A receita líquida apresentou um forte crescimento de 21% A/A, apesar da venda das participações em Bela Vista e Ponta Negra. Isso foi impulsionado por uma taxa de ocupação robusta, atingindo 99,1% (estável no T/T) e SSR² de 14% (era de 5% no 1T24), o que, em nossa visão, reflete (i) o processo de maturação das expansões e (ii) maior rentabilidade do aluguel no portfólio após a venda de shoppings não essenciais. Além disso, o EBITDA ajustado aumentou 15% A/A, embora as margens tenham caído ligeiramente (-2,9p.p. A/A), devido a maiores despesas G&A.

A JHSF apresentou resultados positivos no 1T25. A receita líquida cresceu 37% A/A, ajudada pelo sólido desempenho dos segmentos de receita recorrente, aumentando para 77% da receita total. O EBITDA ajustado cresceu sólidos 61% A/A, com sólido crescimento de receita e ganhos positivos de margem bruta em incorporação imobiliária. O lucro líquido ajustado atingiu R$79 milhões (excluindo valor justo e efeitos de impostos diferidos), um aumento de 81% A/A, o que parece sólido. Em suma, continuamos a ver dados mais fortes dos segmentos de renda recorrente.

Hospitalidade & Gastronomia: A receita bruta de hotéis aumentou 28% devido ao maior RevPar (+17% A/A) e maior ocupação (+2,0 p.p. A/A). Além disso, a receita bruta de restaurantes aumentou 21% A/A, devido ao aumento de ingressos (+14% A/A) e um maior número de couverts (+6% A/A). Como resultado, a receita líquida aumentou 23% A/A e o EBITDA ajustado aumentou 17% A/A, apesar de margens ligeiramente menores.

Aeroportos: A receita cresceu 32% A/A, impulsionada por movimentos mais fortes e ninhadas preenchidas. Além disso, o EBITDA ajustado cresceu 61% A/A, com expansão das margens em função da diluição de custos.

Incorporação imobiliária: A receita líquida aumentou 42% A/A, devido (i) ao aumento da porcentagem de conclusão dos projetos desenvolvidos, especialmente o Reserva Cidade Jardim, e (ii) ao aumento das vendas líquidas A/A. Além disso, notamos uma forte expansão da margem EBITDA (+17p.p. A/A), em função dos menores desembolsos com construção.

Destaques financeiros: A receita líquida cresceu 37% A/A, impulsionada pelo desempenho positivo dos segmentos de receita recorrente, que representam 77% da receita total. Além disso, o EBITDA ajustado teve um sólido aumento de 61% A/A, impulsionado por uma receita mais forte e maiores margens no desenvolvimento imobiliário. Por fim, o lucro líquido foi de R$348 milhões, favorecido por um valor justo de R$405 milhões (não-caixa). Ajustando pelo efeito não-caixa, estimamos o lucro líquido em R$79 milhões (+81% A/A).

A dívida bruta da JHSF encerrou o período em R$ 5,2 bilhões, com 17% desse montante no curto prazo. A posição de caixa era de R$ 1,9 bilhão, resultando em uma dívida líquida de R$ 3,3 bilhões. A alavancagem, medida pelo indicador dívida líquida (sem dívida conversível e receita performada)/Patrimônio Líquido, atingiu 39%, comparada a 37% no mesmo período do ano anterior. A Companhia permaneceu em conformidade com os covenants que limitam a alavancagem financeira a 60%.

Notas: (1) A alavancagem, medida pelo indicador dívida líquida (sem dívida conversível e receita performada)/Patrimônio Líquido (2) SSR = Aluguéis feitos na mesma área em diferentes períodos.

Veja Mais:

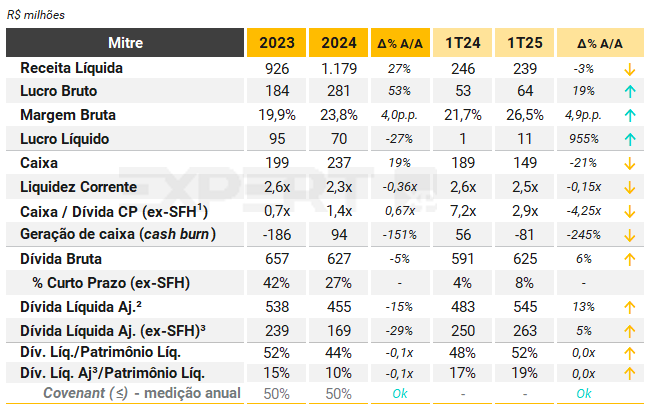

Mitre

Resultados Financeiros e Operacionais 1T25: No 1T25, a Mitre apresentou uma receita líquida de R$ 239,3 milhões, uma redução de 2,6% em relação ao 1T24. O lucro bruto foi de R$ 63,5 milhões, um aumento de 19,4% em relação ao mesmo período do ano anterior. A margem bruta atingiu 26,5%, um crescimento de 4,9 p.p. em relação ao 1T24. O lucro líquido foi de R$ 11,2 milhões, representando um aumento significativo em relação ao 1T24, principalmente em razão da melhora no resultado financeiro.

Lançamentos e Vendas: Os lançamentos no 1T25 totalizaram R$ 291,3 milhões, com 530 unidades lançadas. As vendas líquidas somaram R$ 324,5 milhões, um crescimento de 31,5% em relação ao 1T24. A velocidade de vendas (VSO) no trimestre foi de 14,5%, um aumento de 3,9 p.p. em relação ao 1T24.

Endividamento e Alavancagem: A dívida líquida da Companhia no 1T25 foi de R$ 469,1 milhões. Ao considerarmos as obrigações por aquisição de terrenos, o endividamento líquido seria de R$ 545 milhões.

A alavancagem, medida pela relação dívida líquida ajustada/patrimônio líquido, foi de 19%, um aumento em relação aos 17% registrados no 1T24. A Companhia reiterou a expectativa de geração de caixa no ano, com aproximadamente R$ 500 milhões a serem repassados, o que deverá contribuir para manter a alavancagem em níveis inferiores aos de 2024.

A Mitre possui covenants de alavancagem com medição apenas anual.

Landbank: O landbank da Companhia no 1T25 foi de R$ 4,4 bilhões, representando uma redução de 7,5% em relação ao 4T24. Esse valor é suficiente para suportar aproximadamente três anos de lançamentos, de acordo com o planejamento estratégico da Companhia.

Notas: (1) SFH = Financiamento à Produção (2) Cálculo inclui SFH e contas a pagar por aquisição de imóveis. (3) Cálculo exclui SFH e inclui contas a pagar por aquisição de imóveis.

Veja Mais:

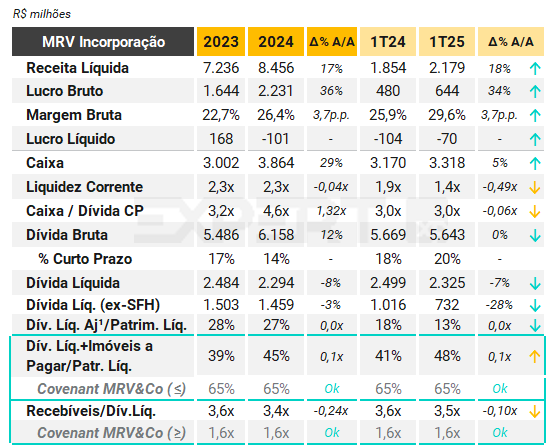

MRV

(Por XP Equity Research)

MRV Incorporação: No 1T25, a receita líquida da aumentou em 18% A/A para R$ 2,18 bilhões, ajudada por uma carteira de pedidos mais forte e maior produção, apesar do impacto de menores transferências no 1T25. A margem bruta aumentou para 29,6% (aumento de 2,6 p.p. T/T), mas foi suportada por efeitos não recorrentes do desreconhecimento da cessão de crédito da Pro Soluto (operações de venda garantidas), com efeito de +100 bps. Além disso, a MRV Inc. registrou um prejuízo líquido de R$ 70 milhões, impactado principalmente por maiores despesas financeiras. Ajustado por esses efeitos, o lucro líquido ajustado foi de R$ 26 milhões.

Resia (operação americana): O prejuízo líquido foi de R$ 280 milhões, acima do prejuízo líquido de R$ 237 milhões no 4T24, afetado pelo reconhecimento de US$ 36 milhões de impairments (reavaliação de valor justo) relacionados a três vendas de ativos no 2T25, que foram reconhecidos neste trimestre, apesar de menores despesas corporativas A/A. Dallas West foi vendido por US$ 57 milhões com uma margem bruta de -39% (acima dos -31% da última venda), enquanto as outras duas vendas de terrenos atingiram US$ 14 milhões, também com potenciais vendas com deságio.

MRV&Co.: A receita líquida atingiu R$ 2,29 bilhões (+20% A/A) e a margem bruta aumentou para 28,7% (+2,8p.p. A/A). No entanto, o impairment da Resia resultou em um prejuízo líquido ajustado de R$ 263 milhões.

Embora as operações brasileiras tenham continuado a apresentar melhorias graduais, apesar do aumento das despesas comerciais, a fraca lucratividade da Résia com a venda de ativos continua a pesar sobre os resultados da MRV&Co. Apesar disso, as vendas de ativos no segundo trimestre devem levar a uma melhor dinâmica de geração de caixa para a Resia no próximo trimestre.

Em termos de alavancagem financeira, a MRV Brasil aumentou ligeiramente para 40,7% dívida líquida / patrimônio líquido (+90 bps T/T), explicado pela queima de caixa da MRV Inc. no trimestre, enquanto a Résia aumentou para 47% de dívida/valor de mercado dos ativos (+5,4p.p. T/T), embora a geração de caixa da venda de ativos no 2T deva trazer melhores resultados. Por fim, na visão MRV&Co., a alavancagem foi de 48% dívida líquida / patrimônio líquido conforme o cálculo dos covenants, os quais foram cumpridos.

Veja Mais:

Trisul

(Por XP Equity Research)

A Trisul divulgou resultados positivos no 1T25. A receita líquida diminuiu para R$272 milhões (uma redução de 10% A/A), refletindo (i) um progresso de construção mais lento, (ii) menores vendas (% Trisul), e (iii) uma maior participação de vendas de lançamentos no mix. Por outro lado, o destaque foi o aumento das margens brutas para 32,6% (+7,9 p.p. A/A), impulsionado principalmente pelo impacto positivo de projetos mais novos com melhores margens. Além disso, as margens líquidas aumentaram para 15,8%, impulsionando o crescimento do lucro líquido em 38% A/A e superando nossas estimativas em 21%. Isso reflete a tendência de melhoria contínua dos trimestres anteriores. O ROE da UDM atingiu 12,2%, o que é mais saudável em comparação com os trimestres anteriores e mais próximo ao de seus pares.

Receita líquida: A receita líquida diminuiu para R$ 272 milhões (-10% A/A). A variação é explicada por (i) menor progresso de construção no 1T devido à sazonalidade, (ii) menores vendas líquidas (%Trisul), queda de -5% A/A, e (iii) maior participação de vendas de lançamentos no mix com menor percentual de conclusão (POC).

Margens Bruta: A margem bruta expandiu materialmente para 32,6% (+7,9 p.p. A/A e +2,1 p.p. T/T). Acreditamos que essa melhora no nível reflete a maior lucratividade de projetos mais novos no mix e a redução da relevância de projetos mais antigos (de menor margem).

Lucratividade: O EBITDA atingiu R$ 46 milhões (+5% A/A e em linha com nossos números), explicado por margens brutas positivas apesar de um modesto aumento nas despesas operacionais como % da receita. O lucro líquido aumentou significativamente para R$ 43 milhões (+38% A/A), com um crescimento da margem líquida de 5,5 p.p. A/A, atingindo 15,8%. Esse aumento foi impulsionado principalmente por maiores receitas financeiras (+96% A/A), apesar de uma menor contribuição do resultado de equivalência patrimonial e maiores despesas operacionais. O ROE UDM alcançou 12,2%, representando um aumento de 3,1 p.p. A/A, o que consideramos positivo, mas ainda abaixo de seus pares.

Lucro líquido e ROE: O lucro líquido atingiu R$214 milhões (+51% A/A). Isso se deveu principalmente à combinação de uma linha superior mais forte e à diluição das despesas de SG&A, embora notemos (i) maiores despesas financeiras com novas emissões de dívida, (ii) receitas financeiras estáveis e (iii) maiores despesas com minoritários (+57% A/A). No geral, a Cury registrou uma expansão robusta da margem líquida, atingindo 17,6% (+70 pontos-base A/A), impulsionando um ROE UDM de 67,5% (aumento de 120 pontos-base T/T).

Alavancagem: A alavancagem, medida por (dívida líquida – SFH + imóveis a pagar) / patrimônio líquido, atingiu 3,0% no 1T25, queda de 16 p.p. A/A e confortavelmente enquadrada em seu covenant (<50%).

Notas: (1) Sistema Financeiro de Habitação. (2) Dívida Líquida Ajustada inclui as contas a pagar (credores por imóveis compromissados – em dinheiro) e exclui e dívida relativa a financiamento à produção (SFH). (3) Alavancagem considerada para covenants.

Veja Mais:

Infraestrutura Logística

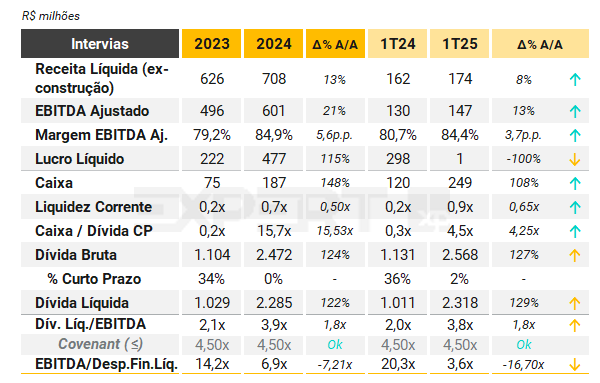

Intervias (Arteris)

No 1T25, a Intervias reportou crescimentos anuais de receita (ex-construção) e EBITDA Ajustado de 8% A/A, resultado da maior receita de pedágio, dado o maior fluxo de veículos na rodovia (+3,1% A/A), e de reajustes de tarifas (+4,8%).

O lucro líquido registrado no 1T25 foi de R$ 0,9 milhão, diminuição de 99,7% comparado ao mesmo período do ano anterior. Essa variação ocorre, predominantemente, do

reconhecimento excepcional do “Acordo FIPE” – TAM nº 01/2024, de R$ 877 milhões (efeito não-caixa), que impulsionou o resultado do 1T24.

Devido ao setor de atuação, que demanda investimentos consideráveis, há a necessidade frequente de captação de recursos: o capex programado é de R$ 3,2 bilhões de 2025-2039, média de R$ 236 milhões / ano.

O endividamento bruto da Intervias cresceu para R$ 2,6 bilhões, à 11ª emissão de debêntures realizada em 2024, a qual permitiu o alongamento do seu perfil de dívida.

A alavancagem foi de 3,8x, em conformidade com o covenant de Dívida Líquida / EBITDA ≤ 4,5x. A cobertura de juros (EBITDA / Despesa Financeira) fechou em 3,6x no trimestre.

Por fim, chama a atenção a evolução da liquidez corrente da Intervias que, apesar de seguir abaixo de 1,0x, o que indica que pode precisar refinanciar suas obrigações de curto prazo, teve incremento de 0,7x no indicador.

Veja Mais:

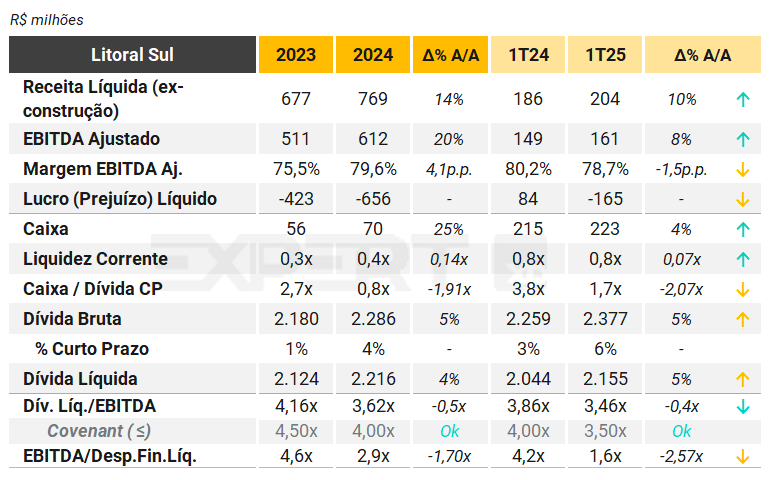

Litoral Sul

A Autopista Litoral Sul reportou alta de 10% A/A em sua receita líquida (ex-construção) no 1T25, totalizando R$ 204 milhões, impulsionada pelo aumento das tarifas (+6,1% A/A), conforme previsto em contrato, bem como do maior tráfego pedagiado (+3,5% A/A). O EBITDA da Companhia cresceu 8% A/A, refletindo maior eficiência operacional, incremento de receitas e controle de custos.

O resultado líquido, por sua vez, foi negativo em R$ 344 milhões no trimestre, devido, principalmente, ao reconhecimento de depreciação e amortização, impulsionado pela finalização da obra do Contorno de Florianópolis.

A Litoral Sul também teve deterioração em outros indicadores, como caixa/dívida de curto prazo de 1,7x (ante 3,8 no 1T24) e cobertura de juros de 1,6x (vs. 4,2x), além de manter uma liquidez corrente baixa (0,8x), o que consideramos pontos a serem acompanhados.

No 1T25, os investimentos totalizaram R$ 88,6 milhões, redução de 67% em comparação ao 1T24, refletindo a entrega, no 3T24, da obra do Contorno de Florianópolis. De 2025 a 2033, a Companhia prevê a realização de R$ 1,1 bilhão em investimentos, tanto para melhorias na infraestrutura das rodovias quanto para manutenção.

A dívida bruta encerrou o período em R$ 2,4 bilhões, com 4% desse montante no curto prazo. A posição de caixa era de R$ 223 milhões, resultando em uma dívida líquida de R$ 2,2 bilhões. A alavancagem, medida pelo indicador dívida líquida/EBITDA ajustado, atingiu 3,46x, comparada a 3,86x no mesmo período do ano anterior. A Companhia permaneceu em conformidade com os covenants, que limitam a alavancagem financeira a 3,5x. Vale destacar, entretanto, que: i) o indicador ficou muito próximo ao limite, sendo um pouco de atenção; e ii) a partir de 2026, o índice máximo reduzirá para 3,0x.

Veja Mais:

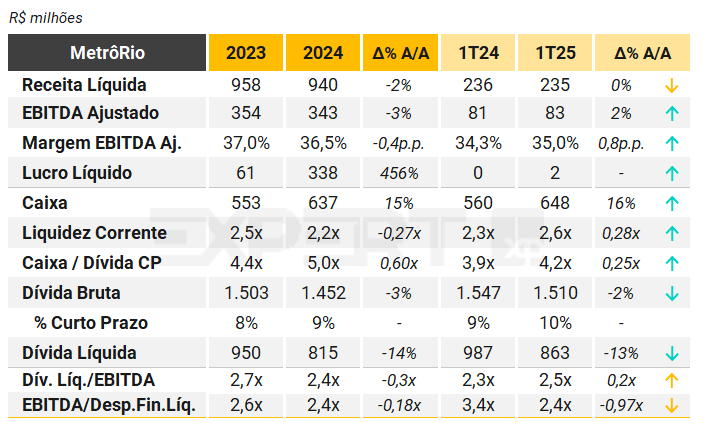

MetrôRio

No 1T25, o MetrôRio registrou receita líquida em linha com o 1T24, enquanto o EBITDA, subiu 2% A/A. O lucro líquido, por sua vez, foi de R$ 2 milhões, devido a uma redução significativa nos custos e despesas ao longo do período.

Na comparação dos três primeiros meses de 2025 com o mesmo período de 2024, observa-se uma leve retração no número de embarques em dias úteis, compensada por um crescimento consistente nos finais de semana e feriados.

O MetrôRio encerrou o 1T25 com dívida bruta de R$ 1,5 bilhão e caixa de R$ 648 milhões, chegando a uma dívida líquida de R$ 863 milhões. A alavancagem (Dívida Líquida/EBITDA) terminou o 1T25 em 2,5x, conforme nossos cálculos, abaixo dos 2,8x observados no 1T24.

A Companhia não apresenta covenants relativos a este indicador, porém, desde 31 de dezembro de 2023, está sujeita a cumprir com índice de cobertura do serviço da dívida (ICSD) igual ou maior do que 1,2x. A medição é apenas anual e no 4T24 o ICSD foi de 1,73x, em conformidade com seus covenants.

Veja Mais:

Rota das Bandeiras

A Rota das Bandeiras apresentou queda de 2% A/A na receita líquida no 1T25. A receita de pedágio (principal negócio) subiu 12,6% A/A por conta de aumento no tráfego, reajuste tarifário ordinário em julho de 2024 e reclassificação tarifária nas praças de Jundiaí e Louveira.

O EBITDA expandiu 13% A/A, atingindo R$ 254 milhões, com melhora de margem de 0,5 p.p. A/A.

Os investimentos no período, por sua vez, totalizaram R$ 27 milhões no 1T25.

A dívida bruta aumentou 1% para R$ 3,1 bilhões, sendo 24% concentrados no curto prazo. O saldo de caixa e equivalentes (de R$ 550 milhões) seria suficiente para cobrir apenas parcialmente as amortizações de curto prazo (R$ 729 milhões). Desta forma, em nossa visão, deve haver necessidade de refinanciamento por parte da Companhia.

A alavancagem medida por dívida líquida/EBITDA, apresentou melhora para 2,5x (vs. 2,4x no 1T24), possibilitando maior conforto em relação ao covenant de 3,5x (que é medido apenas anualmente).

Veja Mais:

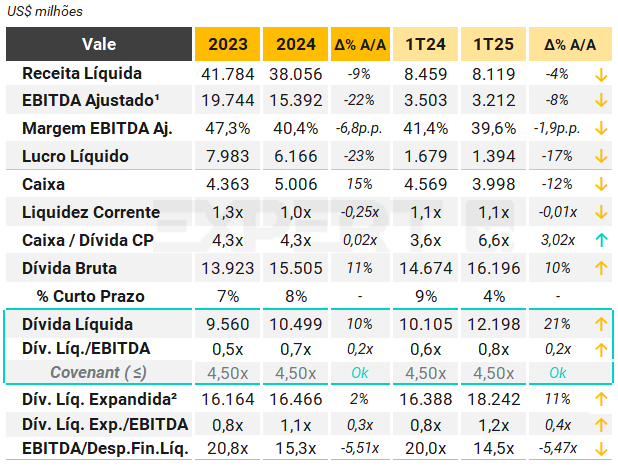

Mineração & Siderurgia

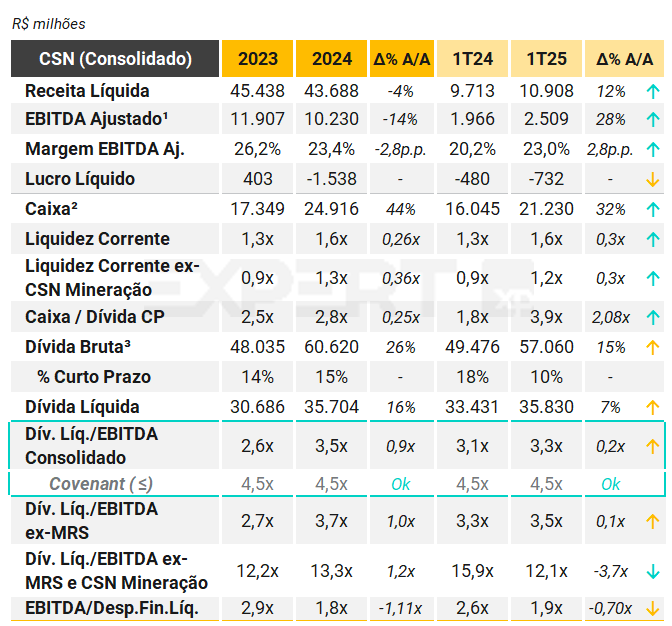

CSN

(Por XP Equity Research)

A CSN reportou resultados mistos no 1T25, com EBITDA ajustado de R$ 2,5 bilhões, -25% T/T e +28% A/A. O lucro líquido permaneceu no campo negativo, afetado por maiores despesas financeiras. Observamos: (i) um desempenho sequencial mais fraco na divisão de Aço, com margens caindo para 7,9% no 1T25 (-3 p.p. T/T), refletindo volumes de vendas sazonalmente mais baixos e custos ligeiramente mais altos; (ii) resultados neutros das operações de Mineração (preços ligeiramente melhores, mas volumes sazonalmente mais fracos); (iii) números pressionados na divisão de Cimento, devido a volumes sazonalmente mais fracos e um ambiente competitivo mais acirrado; e (iv) um desempenho razoável das divisões de Energia (melhores preços devido à menor volume de chuvas nas regiões Sudeste e Sul do Brasil) e Logística (maiores remessas ferroviárias).

O capex foi de R$ 1,1 bilhão no 1T25, refletindo a construção da infraestrutura da nova planta de minério de ferro (itabirito P15) e investimentos relacionados à parada de manutenção do alto-forno na Usina Presidente Vargas (AF#2). O fluxo de caixa livre foi negativo em R$173 milhões, devido ao aumento do capex e dos resultados financeiros.

A dívida líquida alcançou R$ 35,8 bilhões (+7% A/A).A alavancagem caiu ligeiramente T/T para 3,3x dívida líquida/EBITDA (vs. 3,5x no 4T24). O indicador permaneceu em conformidade com o covenant de até 4,5x, embora continue sendo uma das principais preocupações em relação à Companhia. Enxergamos a posição de liquidez como satisfatória na visão consolidada, mas mais apertada na visão CSN Siderurgia (holding) ex-Mineração, com necessidade de refinanciamentos no curto prazo.

Reiteramos nossa visão estrutural cautelosa sobre as expectativas de preços do minério de ferro (dada uma demanda pouco inspiradora), com altos níveis de alavancagem da CSN implicando uma margem de segurança limitada em vista do aumento da taxa de juros no Brasil. Além disso, observamos uma perspectiva desafiadora para os negócios expostos ao mercado doméstico, uma vez que a indústria de aço no Brasil continua enfrentando alta concorrência em relação a produtos importados, além do ambiente competitivo mais acirrado para a divisão de cimento.

Por fim, a CSN avalia diversas oportunidades para desalavancagem, incluindo: (i) IPO de Cimentos e Logística; (ii) venda de participação no segmento de Energia; (iii) venda de participação na Mineração; e outras. Vale destacar, entretanto, que tais eventos de liquidez dependem de janelas favoráveis de mercado, bem como da aprovação do controlador.

Notas: (1) EBITDA ajustado considera participação na MRS (37,49%). (2) e (3) Dívida bruta e líquida considera participação na MRS (37,49%), sem juros accruados.

Veja Mais:

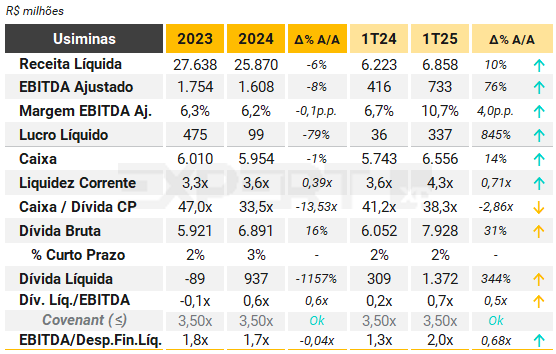

Usiminas

(Por XP Equity Research)

A Usiminas reportou sólidos resultados no 1T25, com EBITDA ajustado de R$ 733 milhões (+6% T/T e +76% A/A), refletindo preços ligeiramente mais altos e custos mais baixos na divisão de aço.

A receita líquida foi de R$ 6,9 bilhões (+10% A/A). Para o aço, os volumes aumentaram 3% T/T, com os preços unitários subindo 1% T/T, com o mercado doméstico ganhando participação em relação às exportações. Para mineração, o volume de vendas de minério de ferro aumentou +1% T/T, com preços +18% T/T (em USD), devido a descontos menores e vendas mais altas de CFR (vendas incluindo o valor do frete).