![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Acompanhe aqui os resultados trimestrais de empresas selecionadas que emitem títulos de crédito privado na plataforma da XP

Veja também:

Açúcar & Etanol

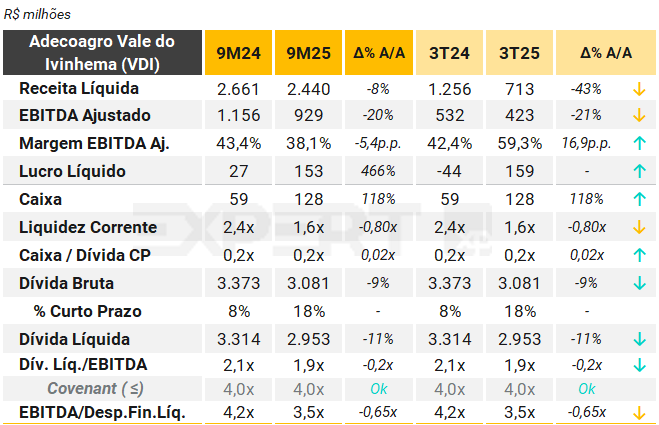

Adecoagro Vale do Ivinhema (VDI)

A Adecoagro Vale do Ivinhema (AVI) registrou receita líquida consolidada de R$ 2.440 milhões no acumulado até setembro de 2025 (9 meses¹), queda de 8,3% A/A, refletindo menores volumes e preços de açúcar, parcialmente compensados pelo aumento nas vendas de etanol hidratado (+15,6% A/A em receita) e pela contribuição de CBIOs (+40% A/A). No trimestre, a receita líquida foi de R$ 713 milhões, também inferior ao 3T24 (-43% A/A), em linha com a estratégia de priorização do mix para etanol diante da maior atratividade de preços no mercado interno.

A moagem acumulada atingiu 9,8 milhões de toneladas, queda de 3,8% A/A, apesar do recorde histórico no 3T25 (4,9 milhões de toneladas, +20,4% A/A), impulsionado pela recuperação do ritmo de colheita após eventos climáticos adversos no 2T25. A produtividade agrícola foi pressionada, com TCH² médio de 64 ton/ha (-11% A/A) e ATR³ de 127 kg/ton (-4,5% A/A). O mix de produção no trimestre foi 58% etanol / 42% açúcar, reforçando a flexibilidade operacional da companhia.

O EBITDA ajustado somou R$ 423 milhões no 3T25 (-21% A/A), mas com margem de 59,3% (+16,9p.p.), beneficiada por hedge de commodities, além de maior diluição de custos fixos com o recorde de moagem. No acumulado do ano, o EBITDA ajustado foi de R$ 929 milhões nos 9M25 (-20% A/A), pressionado por menores preços e volumes de açúcar.

O resultado líquido consolidado foi positivo em R$ 159 milhões no trimestre, revertendo perdas anteriores. A geração de caixa operacional foi robusta, somando R$ 1.020 milhões no acumulado, sustentada pela liberação de capital de giro. O capex totalizou R$ 948 milhões no período, com foco em renovação e expansão agrícola, além de investimentos industriais.

A dívida líquida consolidada encerrou setembro em R$ 3,08 bilhões, -9% A/A, com alavancagem de 1,9x EBITDA, confortável frente ao covenant de 4,0x. A estrutura de endividamento segue composta por instrumentos atrelados ao CDI e IPCA, além de ACC/PPE em dólar para exportações, mitigando riscos cambiais.

Aquisição relevante pela controladora: Em setembro de 2025, o grupo Adecoagro anunciou acordo para adquirir 50% da Profertil S.A. (maior produtora de ureia da América do Sul) da Nutrien Ltd., por aproximadamente US$ 600 milhões. Foi realizado pagamento inicial de US$ 120 milhões, sendo US$ 96 milhões pela companhia. O fechamento está previsto para ocorrer até o final do ano, sujeito a condições usuais e direito de preferência da YPF. Por conta dessa aquisição, a agência S&P Global rebaixou a nota ‘BB’ da controladora para ‘CreditWatch Negativo’. Na sequência, com a conclusão da aquisição, o rating da controladora foi rebaixado para ‘BB-‘, com outlook ‘Negativo’.

Outro ponto de atenção em relação à controladora levantado pela agência é a recente aquisição da Adecoagro pela Tether Investments, que passou a deter 72% do capital, levanta dúvidas sobre a política financeira futura da Companhia. Embora a S&P ainda não tenha revisado sua avaliação de governança, a ausência de histórico da nova controladora adiciona um elemento de incerteza à análise.

Notas: (1) Diferente das demais usinas, a Adecoagro utiliza o calendário corporativo ao invés do calendário safra. (2) Tonelada de Cana por Hectare, medida de produtividade do canavial. (3) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial.

Veja Mais:

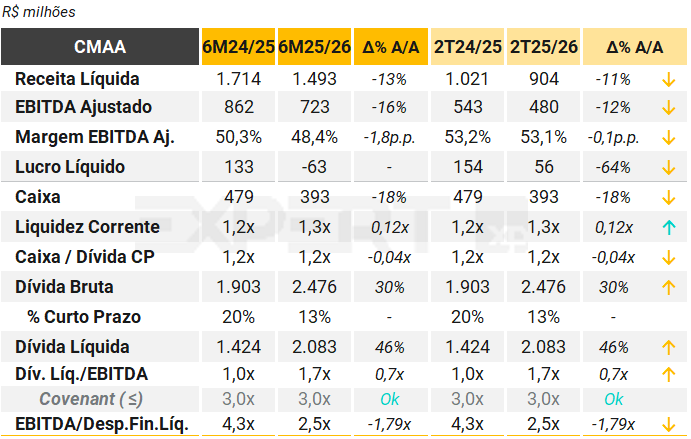

CMAA

No 2T2025/26, a CMAA reportou receita líquida de R$ 903,8 milhões, queda de 11,5% A/A, refletindo preços menos favoráveis e menor contribuição do açúcar e do etanol hidratado, parcialmente compensada pelo avanço do etanol anidro. O EBITDA ajustado totalizou R$ 480,2 milhões, recuo de 11,6% A/A, com margem EBITDA praticamente estável em 53,1% (-0,1 p.p.), sustentada pelo controle de despesas operacionais. O resultado operacional (EBIT) foi de R$ 182,4 milhões, redução de 42,9% A/A, com margem de 20,2% (-11,1 p.p.), pressionado pelo aumento do CPV (+5,1% A/A) e menor diluição de custos. O lucro líquido somou R$ 56,1 milhões, queda expressiva de 63,7% A/A, com margem líquida de 6,2% (-8,9 p.p.), impactado pelo maior peso das despesas financeiras.

No trimestre, foram processadas 3,8 milhões de toneladas de cana, alta de 1,8% A/A, com maior participação de cana própria (51,2% do total). A produção de açúcar atingiu 340,3 mil toneladas (+10,0% A/A), enquanto o etanol totalizou 119,7 mil m³ (-24,9% A/A), refletindo queda acentuada no hidratado (-52,2%) e avanço no anidro (+18,7%). A geração de energia elétrica foi de 151,0 mil MWh, crescimento de 4,5% A/A. A qualidade da matéria-prima deteriorou-se, com ATR médio de 145,8 kg/t (-6,2% A/A), e a produtividade agrícola (TCH) no acumulado da safra caiu para 71,1 t/ha (-18,1% A/A), evidenciando os efeitos do déficit hídrico e temperaturas elevadas sobre os canaviais.

A dívida bruta encerrou o trimestre em R$ 2,4 bilhões (+30,1% A/A), enquanto a dívida líquida atingiu R$ 2,0 bilhões (+46,3% A/A), elevando a alavancagem para 1,7x (ante 1,0x A/A). O índice permaneceu em conformidade com o covenant de até 3,0x, apesar de ser necessária maior atenção à estrutura de capital.

Veja Mais:

Cocal

No 2T25/26, a Cocal reportou receita líquida consolidada de R$ 564,9 milhões, queda de 19,8% A/A, refletindo menor volume comercializado de açúcar e redução no preço médio do produto. O EBITDA ajustado atingiu R$ 358,7 milhões (-28,0% A/A), com margem de 63,5% (-7,3 p.p.), enquanto o lucro líquido recuou para R$ 41,9 milhões (-78,0% A/A), pressionado pela retração da receita e aumento das despesas operacionais frente à reversão extraordinária registrada no 2T25.

A moagem totalizou 3,7 milhões de toneladas de cana, avanço de 16,4% A/A, recuperando o atraso do 1T25/26 com condições climáticas mais favoráveis. No acumulado do semestre, foram processadas 6,4 milhões de toneladas (-0,2% A/A). O ATR¹ foi de 138,4 kg/t no trimestre (-4,3% A/A) e o TCH² atingiu 78,5 t/ha (+13,6% A/A), refletindo ganhos de produtividade agrícola. O mix manteve a priorização do açúcar, que representou 67% no trimestre. A produção foi de 330 mil toneladas de açúcar (+14,0% A/A), 79 mil m³ de etanol anidro (+11,2% A/A) e 30 mil m³ de hidratado (-5,9% A/A). A energia exportada somou 158 mil MWh (+17,4% A/A).

O capex no trimestre foi de R$ 372,1 milhões (+21,2% A/A), com destaque para R$ 102,2 milhões em expansão, incluindo R$ 78,4 milhões para a segunda planta de biogás em Paraguaçu Paulista (SP) e R$ 76,4 milhões para ampliação da capacidade de moagem. Foram investidos R$ 139,3 milhões em melhorias operacionais, com foco em confiabilidade industrial e diversificação de produtos.

A dívida bruta encerrou o trimestre em R$ 4,12 bilhões (-2,5% vs. mar/25), com 79,5% no longo prazo. A posição de caixa era de R$ 1,83 bilhão, resultando em dívida líquida ajustada de R$ 2,2 bilhões (+13% A/A). A alavancagem subiu para 1,7x (+0,4x), mas ainda abaixo dos limites contratuais de até 3,0x, com liquidez suficiente para cobrir vencimentos até a safra 2027/28.

Em 19/09/2025, a Cocal obteve aprovação definitiva do CADE para a aquisição das usinas Passa Tempo e Rio Brilhante (MS), anteriormente pertencentes à Raízen. As unidades adicionam capacidade conjunta de ~6 milhões t/safra, reforçando a estratégia de expansão industrial e presença no Centro-Oeste. A integração operacional está em andamento, com conclusão prevista ao longo da safra corrente. A operação, avaliada em R$ 1,543 bilhão, inclui R$ 1,325 bilhão referentes aos ativos e R$ 218 milhões em investimentos de manutenção de entressafra. O nível de endividamento da Cocal precisará ser monitorado para avaliar se a alavancagem poderá se aproximar dos covenants contratuais, considerando a incorporação do valor da aquisição e a contribuição gradual de EBITDA até que a integração seja realizada integralmente.

Notas: (1) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial. (2) Tonelada de Cana por Hectare, medida de produtividade do canavial.

Veja Mais:

Coruripe

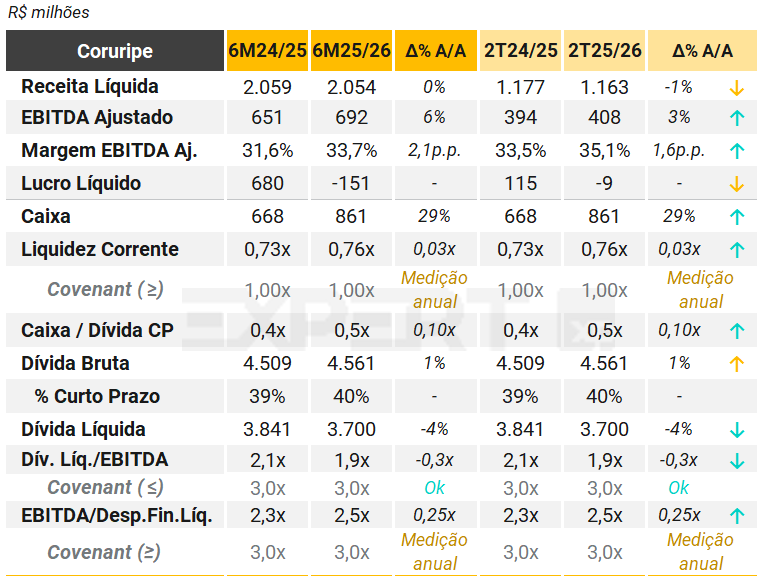

No acumulado da safra 2025/26 até setembro, a Coruripe apresentou retração operacional A/A. A moagem de cana totalizou 9,67 milhões de toneladas, queda de 10,3% A/A, com estabilidade na cana própria (-0,2%) e redução na cana de terceiros (-15,3%).

A qualidade da matéria-prima também foi afetada, com ATR¹ de 135,15 kg/t (-2,0%) e TCH² de 75,39 t/ha (-8,1%). A produção industrial acompanhou essa tendência: açúcar equivalente somou 25,45 milhões de sacas (-12,3%), enquanto o etanol recuou 27,8%, para 241,7 mil m³. A geração de energia elétrica caiu 9,9%, para 451,9 mil MWh, embora a eficiência industrial tenha se mantido estável em 88,7%.

Ao final do trimestre, a Companhia tinha 82% da produção de VHP da safra 2025/26 fixada a 19,81 cents/lb, equivalente a R$ 2.535/t, e iniciou fixações para as safras seguintes (2026/27 com 40% fixado e 2027/28 com 5%). Esse dado é relevante para visibilidade de receita futura e gestão de riscos.

Nos preços, houve melhora significativa no etanol, com avanço médio de 12,9% A/A (anidro +15,3%, hidratado +10,3%), enquanto o açúcar VHP subiu 7,5%, mas o cristal caiu 7,6%. Com isso, a receita líquida ficou praticamente estável em R$ 2,054 (+0,1% A/A) no acumulado da safra, sustentada pelo açúcar (+1,5%) e pela energia (+76% no spot), compensando a queda no etanol (-2,6%).

O EBITDA ajustado atingiu R$ 692 milhões (+6,4% A/A) no semestre, com margem de 33,7%, refletindo ganhos de preço e controle de custos, apesar da menor diluição operacional. Entretanto, o resultado líquido foi negativo em R$ 151 milhões, revertendo lucro de R$ 680 milhões no mesmo período anterior, impactado pelo aumento das despesas financeiras líquidas (R$ 657 milhões) e pela ausência de efeitos extraordinários. O capex acumulado somou R$ 662,7 milhões, concentrado em plantio (R$ 183 milhões), tratos culturais (R$ 198 milhões) e manutenção industrial (R$ 163 milhões). A dívida líquida avançou para R$ 3,7 bilhões (+4,9% A/A), com alavancagem dívida líquida/EBITDA ajustado de 1,9x.

A liquidez segue pressionada: caixa e aplicações somaram R$ 861 milhões frente a dívida de curto prazo de R$ 1,82 bilhão, e um índice de liquidez corrente de 0,76x, abaixo do covenant mínimo de 1,0x, cuja medição ocorre anualmente.

A dívida bruta totalizou R$ 4,56 bilhões, com maior concentração em bancos comerciais (66%) e mercado de capitais (25%). Embora a predominância de dívida bancária possa facilitar eventuais renegociações, avaliamos que a Companhia permanece exposta a riscos de refinanciamento, o que adiciona pressão sobre sua estrutura financeira e operações.

Por fim, a cobertura de juros (EBITDA/Desp.Fin.Líq.) também permaneceu abaixo do mínimo exigido pelo covenant: 2,5x ante 3,0x, o qual também é medido ao final da safra. Isso indica que a Coruripe precisará apresentar melhora significativa nos resultados para atender ao estabelecido nas cláusulas financeiras, em meio a um cenário mais desafiador para o setor.

Notas: (1) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial. (2) Tonelada de Cana por Hectare, medida de produtividade do canavial.

Veja Mais:

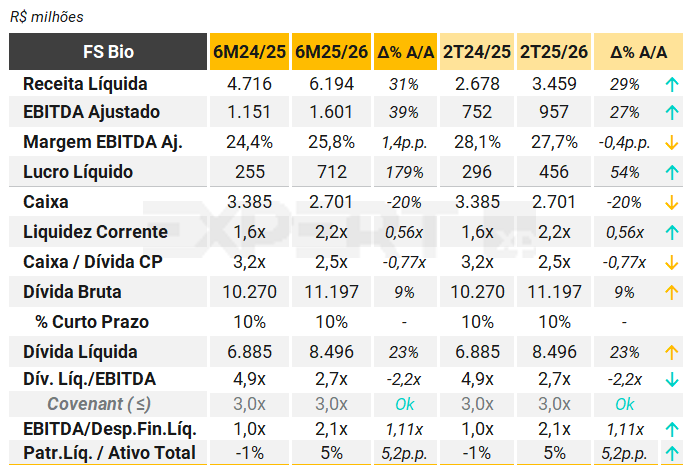

FS Bio

No 2T25/26, a FS apresentou sólida geração operacional, sustentada por maior volume de vendas e preços favoráveis do etanol anidro, apesar da pressão nos custos do milho. A receita líquida atingiu R$ 3,46 bilhões (+29,1% A/A), enquanto o EBITDA somou R$ 957 milhões, com margem de 27,7% (-0,4 p.p.), equivalente a R$ 1,48/litro de etanol vendido. O lucro líquido foi de R$ 456 milhões, refletindo expansão de 54,4% frente ao 2T24/25.

A moagem de milho totalizou 1,46 mivalhão de toneladas (+7,0% A/A), com produção de 636,7 mil m³ de etanol (+6,8% A/A) e vendas de 645,9 mil m³ (+11,1% A/A), destacando maior participação do etanol anidro (63,3% do mix). A Companhia também ampliou a comercialização de DDGs (+2,6%) e óleo de milho (+19,6%), reforçando a diversificação de receitas.

A FS segue com uma boa gestão de seus passivos. No trimestre, a Companhia captou R$ 315 milhões em linhas com custo abaixo do CDI, vinculadas a projetos de capex, incluindo: R$ 150 milhões via operação Eco Invest com HSBC (prazo 5 anos); R$ 100 milhões via Fundo Clima com BNDES (prazo 15 anos); R$ 65 milhões via Finep (prazo 15 anos). Além disso, houve recompras e emissões adicionais de Green Bonds, reforçando a estratégia de alongamento de perfil e redução de custo da dívida.

No balanço, a dívida líquida encerrou o trimestre em R$ 8,5 bilhões, equivalente a 2,7x EBITDA, redução expressiva frente aos 4,9x do 2T25 e abaixo do covenant de 3,0x. A posição de caixa somou R$ 1,90 bilhão, além de R$ 798 milhões em caixa restrito, garantindo liquidez para suportar o ciclo de capital de giro e os investimentos em expansão, além de sua estrutura de capitais mais frágil (Patr. Líq. / Ativo Total de 5% em set/25).

A FS realizou distribuição total de R$ 549,8 milhões aos acionistas, além de receber R$ 268,4 milhões referentes a empréstimo com partes relacionadas. Esses movimentos impactaram o consumo de caixa no trimestre.

O capex do trimestre foi de R$ 304 milhões, quase integralmente destinado ao crescimento, com destaque para a construção da quarta planta em Campo Novo do Parecis (CNP), cujo início das operações está previsto para dezembro de 2026, dentro do cronograma e orçamento. O investimento total previsto é de R$ 2,0 bilhões, e já conta com funding equacionado (R$ 1,6 bilhão já contratado) entre bonds e linhas bilateral, além do próprio caixa. Por conta disso, é esperado o aumento na alavancagem, fator que levou ao rebaixamento da perspectiva do rating global ‘Ba3’ pela Moody’s no dia 30/10/25 para negativa – veja aqui. De qualquer forma, consideramos a expansão positiva para a Companhia, pois consolida sua posição entre as maiores usinas do país no segmento.

A FS possui covenant de alavancagem de até 3,0x que, embora não implique em default ou vencimento antecipado, impõe restrições à contratação de novos empréstimos e à distribuição de dividendos.

Veja Mais:

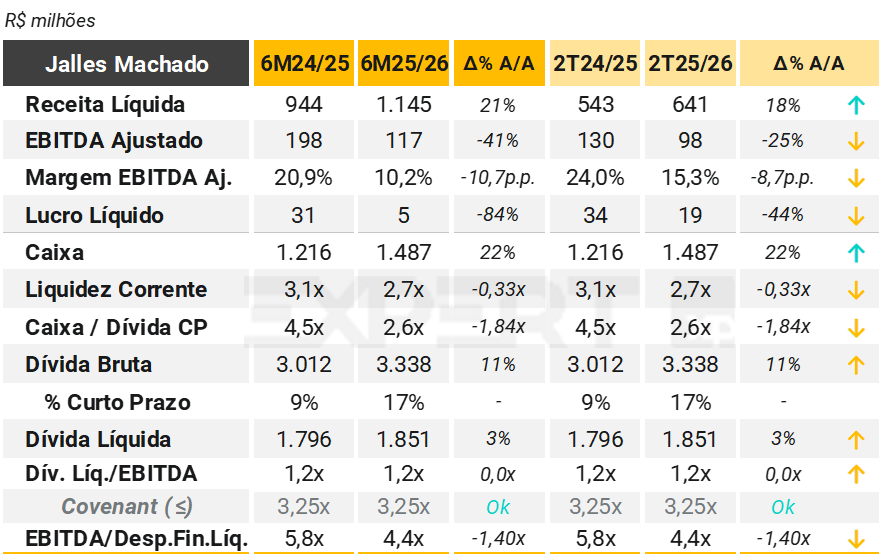

Jalles Machado

(Com participação de XP Equity Research)

A Jalles Machado reportou desempenho operacional pressionado no 2T25/26, refletindo os impactos da quebra de safra no Centro-Sul e da menor produtividade agrícola. A moagem consolidada somou 3.269 mil toneladas, queda de 3,1% A/A, enquanto a produtividade (TCH) recuou 17,1% A/A, para 73,8 ton/ha. O ATR médio manteve-se praticamente estável, em 150,8 kg/t (-0,6% A/A), mas o ATR produzido caiu 3,6% A/A, para 492,9 mil toneladas, evidenciando menor eficiência agrícola.

No campo industrial, o mix manteve-se alcooleiro, com 50,5% para etanol e 49,5% para açúcar no trimestre. A produção de açúcar atingiu 232,9 mil toneladas (-6,6% A/A), enquanto o etanol somou 146,3 mil m³ (-0,7% A/A), com destaque para o avanço do etanol anidro (+21,8% A/A).

A receita líquida consolidada foi de R$ 641 milhões, alta de 18% A/A, impulsionada por maiores preços de etanol e maior volume comercializado no período. O EBITDA ajustado atingiu R$ 98 milhões, queda de 25% A/A, com margem de 15,3% (-8,7 p.p.), pressionada pelo aumento do CPV (+30,8% A/A) e despesas operacionais (+46,7% A/A). O lucro líquido foi de R$ 19 milhões, retração de 44% A/A, refletindo maior custo e despesas, além de efeitos não recorrentes.

A dívida líquida encerrou o período em R$ 1.851 milhões, alta de 3% A/A, com 83% da dívida bruta no longo prazo e prazo médio de 5,0 anos. O índice de alavancagem (Dívida Líquida/EBITDA LTM) permaneceu em 1,2x, estável frente ao ano anterior e bem abaixo do covenant de 3,25x, indicando manutenção da solidez da posição de caixa, que somou R$ 1.487 milhões, suficiente para cobrir amortizações até a safra 2029/30.

A Raízen não está sujeita a covenants financeiros.

Veja Mais:

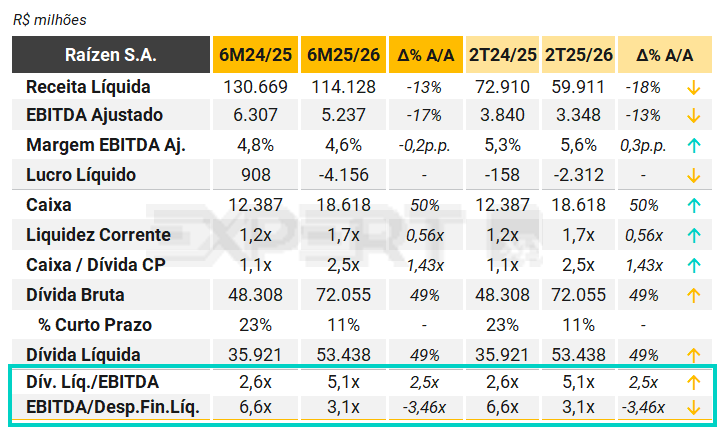

Raízen

(Com participação de XP Equity Research)

Sob uma perspectiva de crédito, o resultado da Raízen nesse último trimestre foi fraco, com piora relevante no prejuízo líquido, além de forte aumento no endividamento e alavancagem.

O EBITDA Ajustado (R$ 3,3 bilhões; -13% A/A) foi fraco, refletindo os desafios nos negócios de S&E e Mobilidade Argentina, que contrastaram com resultados fortes em Mobilidade Brasil.

Do ponto de vista de FCF, a Companhia apresentou um aumento significativo na dívida líquida (+49%) e na alavancagem (+2,5x), já que praticamente concluiu a substituição do risco-sacado por dívida de longo prazo — movimento que vemos de forma positiva em termos de perfil da dívida e legibilidade das demonstrações financeiras. Ressalta-se a redução A/A na parcela de curto prazo da dívida bruta, de 23% para 11%.

Por outro lado, vimos o FCF com melhores olhos. A Companhia reportou uma redução bem-vinda no Capex, juntamente com entradas de caixa provenientes da venda de ativos. Dos ~R$ 5 bilhões vendidos, ~R$ 1 bilhão já está na posição de caixa da Companhia e a administração mencionou durante a teleconferência de resultados que espera receber o valor restante até o final da safra 2025/26. Esses recursos serão usados exclusivamente para a redução de alavancagem.

Durante call de resultados, os executivos também destacaram que a safra atual permanece pressionada pela produtividade mais baixa, devido às queimadas do ciclo anterior, além da alavancagem elevada, de 5,1x Dívida Líquida/EBITDA.

Alta alavancagem, FCF limitado e margens fracas em S&E permanecem como pontos negativos, embora acreditemos ser importante destacar alguns pontos positivos: (i) redução significativa de 26% A/A em G&A (-23% vs. 6M25); (ii) margens fortes no negócio de distribuição de combustíveis, acima dos pares listados; (iii) redução relevante de Capex, ajudando a preservar caixa; e (iv) quase 95% do açúcar disponível (~50% do total) já protegido (hedge) a preços atrativos para 2026/27.

Como evento subsequente, a Companhia concluiu, no dia 13 de novembro, a contratação de uma linha de crédito rotativo (”RCF”), no montante de US$ 1 bilhão, com vencimento em cinco anos, em substituição às linhas que estavam vigentes.

Em suma, nossa visão de crédito é de que a Companhia ainda precisa reforçar seu caixa e geração de fluxo de caixa para equacionar a questão do endividamento e alavancagem. As iniciativas de venda de ativos e renovação de RCF são positivas nesse sentido, mas acreditamos que ainda haveria a necessidade de um aporte de capital.

A Raízen não está sujeita a covenants financeiros.

Veja Mais:

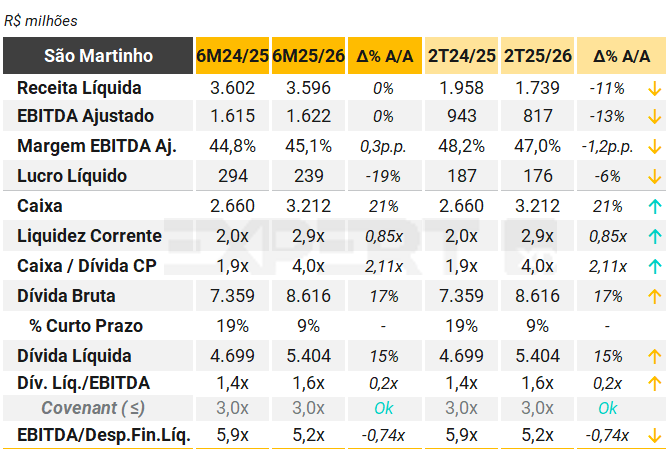

São Martinho

A São Martinho apresentou resultados pressionados no 2T25/26¹, com queda 11% A/A na receita líquida, devido a preços mais baixos de açúcar e etanol, embora o principal fator tenha sido menores volumes, refletindo tanto a menor disponibilidade de ATR² quanto a estratégia comercial da Companhia.

O EBITDA ajustado foi de R$ 817 milhões no trimestre, -13% A/A, refletindo a piora da performance operacional, e o lucro líquido atingiu R$ 176 milhões, -6% A/A. O consumo de caixa foi de R$ 548 milhões, em linha com a estimativa do nosso time XP Equity Research, devido à maior necessidade de capital de giro para estoques.

Também destacamos que a margem de EBITDA ajustado do etanol de milho caiu de 35,5% no 2T para 31,9%, mesmo com a entrada de preços mais baixos do milho nos resultados, com menor diluição de despesas industriais e SG&A.

Ao final do 3T25, a dívida líquida da Companhia atingiu R$ 5,4 bilhões (+9,7% vs. mar/25 e+15% A/A), com alavancagem de 1,6x (+0,2x A/A), em conformidade com o covenant de até 3,0x. Consideramos que a São Martinho possui liquidez confortável e perfil alongado do endividamento – incluindo pré-pagamentos de CRAs e novos desembolsos do BNDES, o que mitigam os desafios operacionais.

Em função das adversidades climáticas que devem permear a safra, a São Martinho revisou seu guidance de ATR total para baixo em 4,2%, refletindo quedas de 2,7% e 1,6%, respectivamente, em moagem e ATR médio vs. expectativas iniciais (que temos em nosso modelo. Além disso, divulgou suas expectativas para o mix 25/26 de açúcar/etanol em 49%/51%, refletindo preços mais baixos do açúcar. Por outro lado, a Companhia reduziu seu guidance de capex para o ano em 5,3%, para R$ 2,8 bilhões. Comentário do time XP Equity Research: “Após incorporar os números atualizados em nosso modelo, estimamos uma potencial revisão negativa de 3,2% no EBITDA da safra completa, mas uma melhora no consumo de caixa de R$ 598 milhões para R$ 448 milhões”.

Notas: (1) Calendário-safra. (2) Açúcar Total Recuperável (qualidade da cana).

Veja Mais:

Zilor

No 2T25/26, a Zilor registrou receita líquida de R$ 945,8 milhões, crescimento de 13,1% A/A, impulsionado pelo aumento nos volumes de açúcar e etanol, com contribuição relevante da Unidade Salto Botelho (USB), que adicionou R$ 144,4 milhões ao resultado. A produção consolidada de açúcar atingiu 416,3 mil toneladas (+25,6% A/A), com forte avanço no açúcar branco (+76,6% A/A), refletindo a estratégia de priorização do mix açucareiro (50,1% no trimestre). A produção de etanol somou 240 mil m³ (+14,0% A/A), com maior participação do hidratado (+15,1% A/A), enquanto a exportação de energia elétrica alcançou 308,3 mil MWh, alta de 19,3% A/A.

A produtividade agrícola apresentou melhora no trimestre, com TCH (toneladas de cana por hectare) atingindo 78,4 ton/ha, avanço de 2,7% A/A, refletindo investimentos em fertirrigação e tratos culturais, além da entrada da USB. No acumulado da safra, o TCH foi de 82,6 ton/ha (+1,6% A/A). Por outro lado, a qualidade da matéria-prima medida pelo ATR (açúcar total recuperável) recuou para 144,9 kg/ton no 2T26 (-2,6% A/A) e 135,9 kg/ton no 6M26 (-2,2% A/A), em linha com a tendência do setor diante das condições climáticas adversas.

O EBITDA ajustado totalizou R$ 561,7 milhões, avanço de 18,3% A/A, com margem EBITDA ajustada de 59,4% (+2,6 p.p. A/A), refletindo ganhos de eficiência e diluição de custos. O EBIT ajustado foi de R$ 265,6 milhões (+31,0% A/A), com margem de 28,1% (+3,8 p.p. A/A). O lucro líquido atingiu R$ 195,5 milhões, crescimento expressivo de 81,8% A/A, com margem líquida de 20,7% (+7,8 p.p. A/A), beneficiado por maiores volumes, melhor mix e efeitos não caixa do ativo biológico.

O capex no trimestre foi de R$ 204,6 milhões (+39,3% A/A), concentrado em plantio de cana (R$ 73,4 milhões) e tratos culturais (R$ 88,8 milhões), além de modernização e mecanização (R$ 28,8 milhões), reforçando a estratégia de ganho de produtividade agrícola. A dívida líquida encerrou o período em R$ 1,81 bilhão, alta de 6,6% A/A, enquanto a alavancagem medida por dívida líquida/EBITDA ajustado recuou para 1,5x (vs. 1,7x em 2T24/25), mantendo patamar confortável.

A liquidez corrente foi de 2,6x, evidenciando liquidez adequada, reforçada por gestão de passivos. Em novembro/2025, a Companhia realizou emissão de Certificados de Recebíveis do Agronegócio (CRA) no montante de R$ 300 milhões, com vencimentos entre 7 e 10 anos, reforçando a estratégia de alongamento do perfil da dívida e diversificação das fontes de financiamento. Além disso, em 30/05/2025 (refletido no 1T25/26), a Zilor concluiu a venda de 70% da Biorigin S.A. para o grupo Lesaffre, gerando entrada de caixa de R$ 665,6 milhões e ganho não recorrente de R$ 354 milhões em outras receitas operacionais. A partir do 1T25/26, os resultados da Biorigin passaram a ser registrados por equivalência patrimonial.

Veja Mais:

Alimentos & Bebidas

Camil

(Com participação de XP Equity Research)

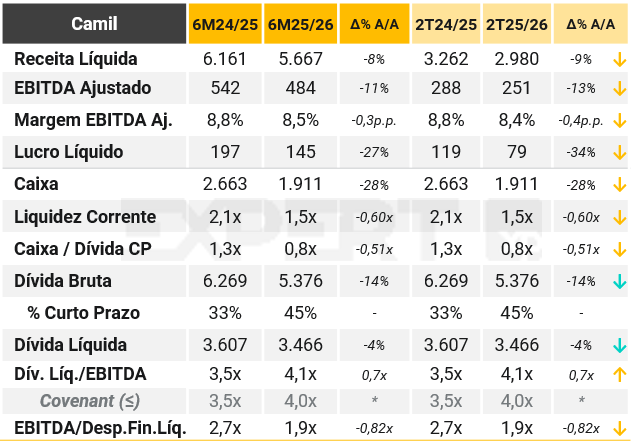

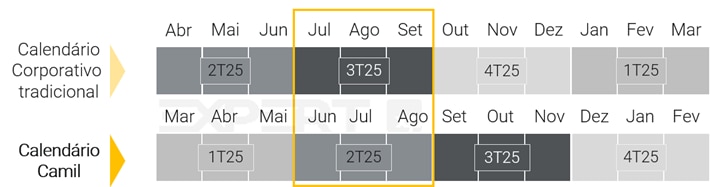

A Camil entregou resultados positivos no 2T25/26 (data-base ago/25), com o desempenho superior sendo impulsionado principalmente por resultados fortes no Brasil. Os lucros se recuperaram T/T, embora ainda estejam abaixo A/A, refletindo a queda nos preços do arroz e comparações difíceis de volume devido a efeitos pontuais. Sequencialmente, (i) melhores volumes no segmento Alto Giro; (ii) preços mais altos no segmento Alto Valor; e (iii) volumes mais fortes no Uruguai compensaram a queda nos preços do arroz.

A receita líquida foi de R$ 2,9 bilhões (-9% A/A, mas +11% T/T) e o EBITDA ajustado foi de R$ 251 milhões (-13% A/A, mas +7% T/T), enquanto o lucro líquido foi de R$ 79 milhões, apoiado por um efeito positivo nos impostos.

A Camil destaca a melhora da rentabilidade no negócio de açúcar após a queda no preço da commodity, combinada com uma maior participação do segmento Alto Valor, que ganhou participação na receita tanto A/A quanto T/T. No lado negativo, o segmento Alto Giro registrou a segunda queda consecutiva no volume A/A devido a peixes e massas.

[Comentário do time de Equities]: “O consumo de caixa foi menor do que o esperado, principalmente devido a um melhor desempenho nas contas a receber e aos avanços menores do que o previsto para fornecedores, com a empresa destacando avanços menores para produtores de grãos. Embora a relação dívida líquida/EBITDA de 4,1x no 2T25 seja desconfortável, especialmente considerando o nível atual das taxas de juros e o covenant de 3,5x para o final da safra (fev/26), acreditamos que vale lembrar a forte sazonalidade do capital de giro da Camil, com uma liberação significativa ocorrendo no 4T do seu ano fiscal. Como resultado, mantemos nossa estimativa de que a empresa alcançará 3,3x dívida líquida/EBITDA até fevereiro de 2026.”

Além da alavancagem, o indicador de liquidez deve ser monitorado, uma vez que a razão caixa / dívida de curto prazo se deteriorou para 0,8x, ante 1,3x A/A. Neste sentido, no dia 15/10/2025, a Companhia anunciou a 15ª emissão de debêntures, visando a captação de R$ 1 bilhão para a melhoria de sua estrutura de capitais.

(*) A medição do covenant da Camil é realizada de forma anual (fev/26). Portanto, apesar de estar acima da cláusula no 2T25, a alta alavancagem de Camil não incorre em penalidades neste momento.

Veja Mais:

JBS

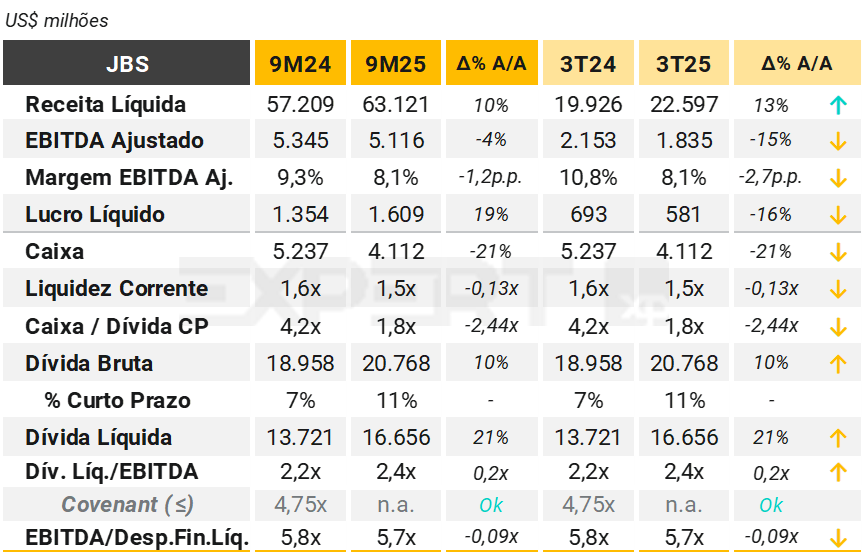

A receita líquida consolidada atingiu US$22,6 bilhões, representando um crescimento de 13% em relação ao mesmo período de 2024. O lucro líquido atribuível aos acionistas foi de US$581 milhões, com queda de 16% na comparação anual, e o lucro por ação foi de US$0,52.

O EBITDA ajustado totalizou US$1,84 bilhão, com margem de 8,1%, refletindo pressão de custos e margens menores em algumas operações, especialmente carne bovina na América do Norte. A alavancagem encerrou o trimestre em 2,39x (companhia não sujeita a covenants), com cobertura de juros de 5,8x, demonstrando resiliência na estrutura de capital.

Entre os destaques operacionais, a Pilgrim’s Pride manteve desempenho sólido, com EBITDA de US$633 milhões e margem de 13,3%, sustentado por demanda robusta e expansão em produtos preparados. A Seara registrou EBITDA de US$323 milhões e margem de 13,7%, apesar das restrições temporárias de exportação para China e UE. A JBS Australia apresentou forte evolução, com EBITDA de US$249 milhões e margem de 11,4%, beneficiada por preços mais altos e ganhos operacionais.

Por outro lado, a operação de carne bovina na América do Norte enfrentou forte pressão, com EBITDA negativo de US$42 milhões e margem de -0,6%, refletindo custos elevados e baixa disponibilidade de gado. A JBS USA Pork também teve queda na rentabilidade, com EBITDA de US$218 milhões e margem de 9,8%, embora tenha avançado em portfólio de valor agregado.

A posição de caixa foi de US$4,11 bilhões, com disponibilidade adicional de US$3,4 bilhões em linhas de crédito rotativo não garantidas. A dívida bruta somou US$20,8 bilhões, sendo 95% de longo prazo, e a dívida líquida foi de US$16,6 bilhões, um aumento de 21% em relação ao ano anterior, influenciado por consumo de capital de giro, CAPEX e pagamento de dividendos.

Veja Mais:

J. Macêdo

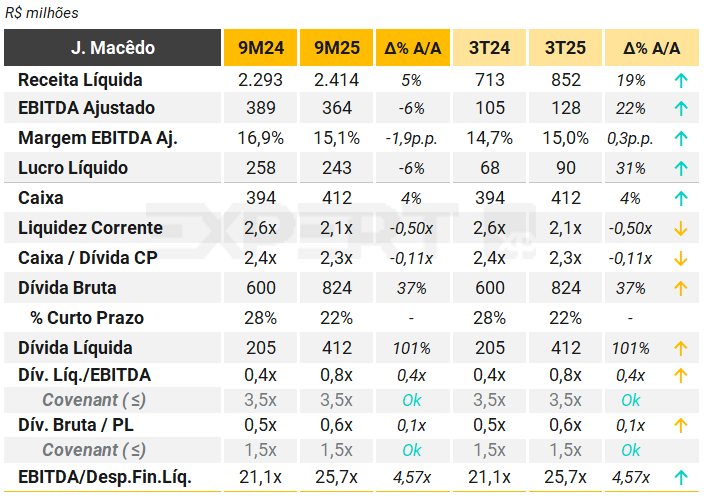

No 3T25, a J. Macêdo apresentou resultados positivos. O volume de vendas da totalizou 230,3 mil toneladas, crescimento de 12,9% em relação ao mesmo período de 2024. A receita líquida consolidada foi de R$ 852,3 milhões, avanço de 19,5% A/A, impulsionado pelo desempenho das principais categorias: farinhas e farelos (52% da receita bruta) cresceram 11,7% A/A em receita e 15,5% em volume; massas (30%) aumentaram 3,7% em receita e 5,0% em volume; biscoitos (12%) tiveram alta de 14,6% em receita e 12,8% em volume; misturas (9%) avançaram 26,1% em receita e 19,4% em volume. A categoria “Outros” (4%) cresceu 17,5% em receita, mas apresentou queda de 6,7% em volume.

O custo médio de aquisição do trigo — principal insumo da Companhia — ficou 1,3% abaixo da média de mercado para trigo importado e 9,9% abaixo para trigo nacional. Com isso, o EBITDA consolidado atingiu R$ 127,8 milhões, alta de 21,7% A/A, com margem EBITDA de 15,0% (+0,3 p.p. A/A). O lucro líquido foi de R$ 89,6 milhões, avanço de 31,4% A/A, com margem líquida de 10,5% (+0,9 p.p. A/A).

A J. Macêdo segue com um plano robusto de expansão industrial. Até setembro de 2025, os investimentos em imobilizado em andamento somaram R$ 589 milhões, destinados principalmente à construção das novas unidades fabris em Horizonte (CE) e Londrina (PR), além da modernização de ativos existentes. Em Londrina, a primeira fase do complexo industrial, prevista para 2026, envolve um aporte de R$ 250 milhões, incluindo um moinho com capacidade para 450 mil toneladas/ano, silos para 40 mil toneladas de trigo e um centro de distribuição estratégico para atender Sul, Sudeste e Centro-Oeste. O projeto completo, considerando as fases futuras, poderá alcançar entre R$ 850 milhões e R$ 950 milhões em investimentos, reforçando a verticalização da cadeia do trigo e a capacidade produtiva da Companhia.

O endividamento líquido ao final do trimestre foi de R$ 412,3 milhões, dobrou A/A. A Companhia contratou R$ 253,2 milhões em empréstimos e financiamentos no acumulado de 2025, majoritariamente junto ao BNDES (FINAME/FINEM) e Finep, destinados à construção das novas unidades fabris. A alavancagem medida por dívida líquida/EBITDA dos últimos 12 meses foi de 0,83x, ainda em patamar confortável. A Companhia permanece adimplente em relação aos covenants.

Veja Mais:

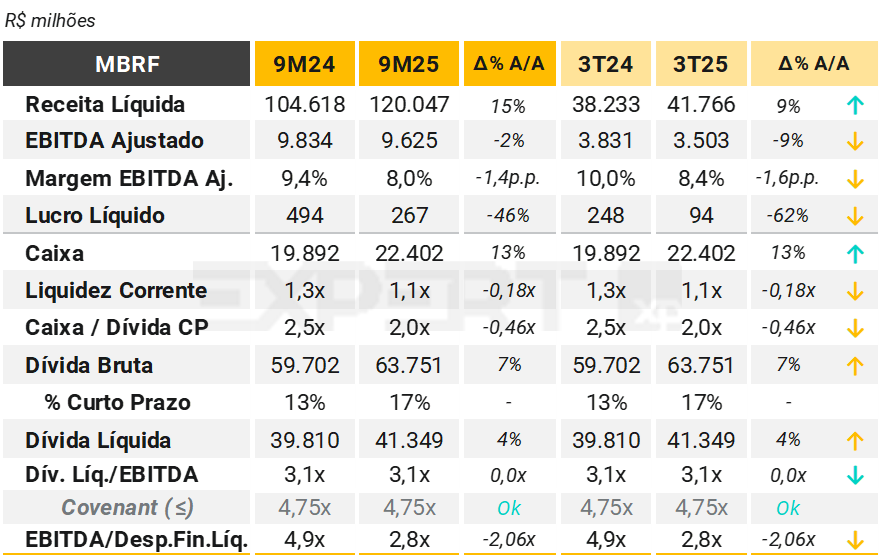

MBRF

(Com participação de XP Equity Research)

A MBRF reportou seu primeiro trimestre completo como NewCo após a incorporação da BRF, com receita líquida de R$ 41,8 bilhões (+9% A/A) e EBITDA ajustado de R$ 3,5 bilhões (-9% A/A), refletindo um trimestre sólido, mas com compressão de margens. A margem EBITDA ajustada foi de 8,4%, queda de 1,6 p.p. frente ao 3T24, impactada principalmente pela BRF devido às restrições temporárias para exportação de carne de frango.

Por segmento, a América do Norte apresentou receita de US$ 3,6 bilhões (+12% A/A), sustentada pelo maior preço médio, apesar da redução de 6,3% no volume. A margem EBITDA ajustada foi de 2,0%, 40 bps abaixo do ano anterior, pressionada pelo aumento do custo do gado. Já a América do Sul registrou crescimento expressivo de volume (+17,6% A/A), com receita líquida de R$ 5,7 bilhões (+18% A/A) e EBITDA ajustado de R$ 628 milhões, alta de 31,8% A/A, levando a uma margem de 11,1% (+116 bps A/A). A BRF, operação líder, apresentou receita líquida de R$ 16,3 bilhões (+5,4% A/A) e EBITDA ajustado de R$ 2,5 bilhões, queda de 14,9% A/A, com margem de 15,5% (-370 bps A/A), pressionada pelos bloqueios temporários de exportação, parcialmente compensados por ganhos de eficiência (R$ 355 milhões) e expansão de processados.

O lucro líquido atribuído ao controlador foi de R$ 94 milhões, queda de 62% A/A, refletindo maior despesa financeira líquida (R$ 1,4 bilhão) e efeitos cambiais. O fluxo de caixa operacional foi positivo em R$ 3,3 bilhões, enquanto os investimentos somaram R$ 1,4 bilhão.

A dívida bruta consolidada encerrou o trimestre em R$ 63,8 bilhões (+7% A/A), sendo 17% no curto prazo. A dívida líquida foi de R$ 41,3 bilhões, alta de 4% A/A, com índice de alavancagem (Dívida Líquida/EBITDA ajustado UDM) de 3,09x, estável frente ao 3T24 (3,07x) e bem abaixo do covenant de 4,75x, indicando folga confortáve A liquidez corrente foi de 1,1x, abaixo do 1,3x do ano anterior, mas ainda adequada para o setor. Caixa e aplicações somaram R$ 22,4 bilhões, garantindo cobertura de 2,0x sobre a dívida de curto prazo.

Veja Mais:

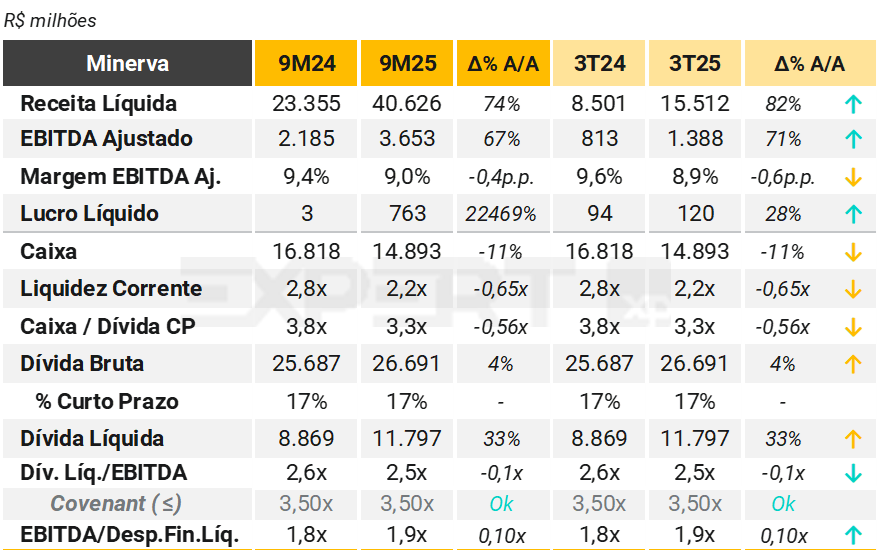

Minerva

(Com participação de XP Equity Research)

A Minerva apresentou resultados robustos no 3T25, com receita líquida de R$ 15,5 bilhões, alta de 82,5% A/A e 11,5% T/T, impulsionada pelo ramp-up dos ativos adquiridos e preços firmes no mercado externo, que representou 61% da receita bruta. O volume total de vendas cresceu 44,8% A/A e 9,8% T/T, para 556,6 mil toneladas, com destaque para os novos ativos, que contribuíram com R$ 4,0 bilhões em receita (+31% T/T) e 147,5 mil toneladas (+24% T/T).

O EBITDA ajustado atingiu R$ 1,39 bilhão, avanço de 70,8% A/A e 6,6% T/T, com margem de 8,9%, inferior ao 3T24 (-0,7 p.p.), refletindo pressão nos custos do gado fora do Brasil. A margem bruta caiu para 16,5% (vs. 20,9% no 3T24), mas a diluição de despesas compensou parcialmente: SG&A representou 9,3% da receita líquida, menor nível desde 1T21, evidenciando captura de sinergias.

No trimestre, a companhia registrou R$ 120 milhões (+28% A/A), mas o destaque está no acumulado do ano: R$ 763 milhões (vs. apenas R$ 3 milhões em 9M24). Essa melhora expressiva decorre da reversão do prejuízo registrado em 2024, quando a empresa enfrentou impactos relevantes de variação cambial e despesas financeiras elevadas, além de menor geração operacional. Em 2025, o cenário foi favorecido pelo aumento de volumes, ramp-up dos ativos adquiridos e maior diluição de despesas, apesar do resultado financeiro ainda pressionado (R$ 1,1 bilhão negativo no 3T25).

A geração de caixa livre foi recorde, R$ 2,46 bilhões, sustentada por liberação de estoques (+R$ 1,6 bilhão) e fornecedores (+R$ 621 milhões). Essa performance permitiu reduzir a alavancagem líquida para 2,5x Dívida Líquida/EBITDA LTM (vs. 3,16x no 2T25), retomando níveis pré-aquisição. Importante destacar a folga frente ao covenant de 3,5x, o que reduz risco de descumprimento e reforça a qualidade de crédito. A dívida líquida encerrou em R$ 11,8 bilhões (+33% A/A), reflexo da aquisição dos ativos, enquanto a posição de caixa permaneceu elevada (R$ 14,9 bilhões), suficiente para cobrir amortizações até 2030. A companhia segue com gestão ativa de passivos, recomprando USD 75,7 milhões do Bond 2031 em outubro, totalizando USD 384,8 milhões no ano.

Veja Mais:

Educação

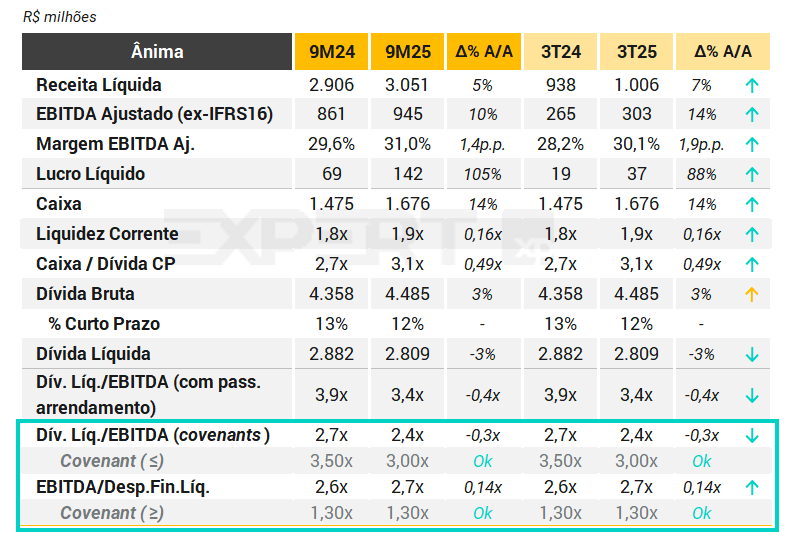

Ânima

No terceiro trimestre de 2025, a Ânima apresentou crescimento consistente e melhora na rentabilidade. A receita líquida consolidada alcançou R$ 1,006 bilhão, aumento de 7,2% em relação ao 3T24, com desempenho positivo em todas as verticais: Ânima Core (+4,0%), Ensino Digital (+14,8%) e Inspirali (+10,7%). No acumulado do ano, a receita somou R$ 3,05 bilhões, alta de 5,0% frente ao mesmo período de 2024.

O EBITDA ajustado ex-IFRS16 totalizou R$ 303,0 milhões no trimestre, crescimento de 14,4% ano contra ano, com margem de 30,1%, 1,9 ponto percentual acima do 3T24. Esse resultado reflete a melhora operacional nos segmentos, maior eficiência da estrutura corporativa e redução da provisão para devedores duvidosos (PDD), decorrente de melhor perfil de adimplência. No acumulado de nove meses, o EBITDA ajustado ex-IFRS16 foi de R$ 945,0 milhões, avanço de 9,8% em relação ao 9M24.

O lucro líquido atribuível aos acionistas controladores atingiu R$ 36,5 milhões no trimestre, aumento de 87,9% frente ao 3T24, apesar do maior custo financeiro decorrente da elevação da taxa Selic. No acumulado do ano, o lucro líquido foi de R$ 141,8 milhões, alta de 104,6% em relação ao mesmo período do ano anterior.

A alavancagem, medida pela dívida líquida sobre o EBITDA ajustado ex-IFRS16 LTM, caiu para 2,4x ao final de setembro, ante 2,7 vezes no 2T25 e 3T24 e em conformidade com seu covenant (< 3,0x), reforçando a tendência de desalavancagem orgânica. Considerando os passivos de arrendamento (IFRS16), a dívida líquida ajustada totalizava R$ 4,02 bilhões, implicando alavancagem próxima de 3,4 vezes (vs. 3,9x no 3T24).

A posição de caixa consolidada era de R$ 1,68 bilhão, suficiente para cobrir os vencimentos de curto prazo e suportar os investimentos planejados. Ressalta-se que o cronograma de amortizações ao final do trimestre indicava concentração relevante a partir de 2027.

No entanto, em 8 de outubro, o Conselho aprovou a 8ª emissão de debêntures simples, no montante de R$ 300 milhões, com vencimento em cinco anos, remuneradas a CDI + 1,50% ao ano. Os recursos serão destinados a reforço de caixa e gestão do perfil da dívida, reduzindo o risco de refinanciamento (embora ainda existente).

A Companhia segue com iniciativas de gestão de passivos, incluindo renegociações que reduziram o spread médio da dívida para 1,7% ao ano, abaixo dos 1,9% do 3T24, contribuindo para mitigar o impacto do custo financeiro elevado no trimestre.

Veja Mais:

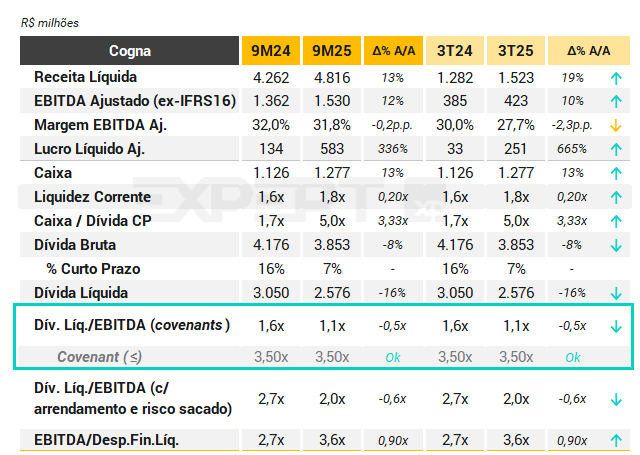

Cogna

A Cogna apresentou resultados consistentes no terceiro trimestre de 2025, com crescimento relevante nas principais linhas operacionais e financeiras, reforçando a execução da estratégia e a capacidade de geração de caixa.

A receita líquida consolidada atingiu R$ 1.523,4 milhões (+18,9% A/A), com expansão em todas as unidades de negócio (Kroton, Vasta e Saber). O EBITDA recorrente somou R$ 422,7 milhões (+9,8% A/A), com margem de 27,7% (-2,3 p.p. A/A), refletindo impactos pontuais da estratégia de parcelamento de mensalidades (Pague Fácil) na Kroton. O lucro líquido ajustado foi de R$ 250,9 milhões, +665% A/A, impulsionado pelo crescimento do resultado operacional e redução das despesas financeiras.

A geração de caixa operacional após Capex (GCO) totalizou R$ 392,5 milhões, em linha com o 3T24, enquanto a geração de caixa livre foi positiva em R$ 300,1 milhões (+3,1% A/A). No acumulado do ano, a geração de caixa livre alcançou R$ 583,9 milhões (+197,9% A/A), superando o exercício anterior e evidenciando a eficácia das iniciativas de liability management e controle de custos.

A dívida líquida encerrou o trimestre em R$ 2,6 bilhões, redução de R$ 474,0 milhões A/A, com alavancagem de 1,11x dívida líquida/EBITDA ajustado, frente a 1,58x no 3T24, menor nível dos últimos 28 trimestres.

Se considerada a alavancagem IFRS16 (com arrendamentos) e com risco sacado, a dívida líquida / EBITDA teria sido de 2,0x (vs. 2,7x no 3T24).

A desalavancagem foi sustentada por forte geração de caixa e pré-pagamento de dívidas, incluindo amortização de R$ 500 milhões em debêntures COGN19. O custo médio da dívida ficou em CDI + 1,52%, com duration de 32 meses.

O Capex totalizou R$ 109,9 milhões (+30,3% A/A), com destaque para investimentos em tecnologia, infraestrutura e expansão, incluindo benfeitorias na unidade UNIFRON e integração da Faculdade de Medicina de Dourados. A companhia segue focada na digitalização da Kroton e na ampliação de soluções educacionais nas demais unidades.

Em 8 de agosto de 2025, a Cogna anunciou a aquisição da Faculdade de Medicina de Dourados (FMD), com 60 vagas autorizadas pelo MEC, pelo valor total de R$ 54,4 milhões (R$ 906 mil por vaga).

Em 15 de setembro de 2025, foi lançada uma oferta pública de aquisição (Tender Offer) da Vasta, ao preço de US$ 5,00 por ação, abrangendo até 15.970.992 ações ordinárias classe A, totalizando até US$ 79,85 milhões. A conclusão da oferta foi postergada para 9 de dezembro devido ao shutdown nos Estados Unidos, que afetou operações da SEC.

Em 26 de junho de 2025, a companhia assinou contrato de empréstimo com a International Finance Corporation (IFC) para financiar a transformação digital das atividades de graduação e pós-graduação da Kroton. A integralização ocorreu em 10 de setembro de 2025, no montante de US$ 100 milhões (R$ 545,8 milhões), com prazo de 6 anos e custo CDI + 1,44%.

Veja Mais:

Energia

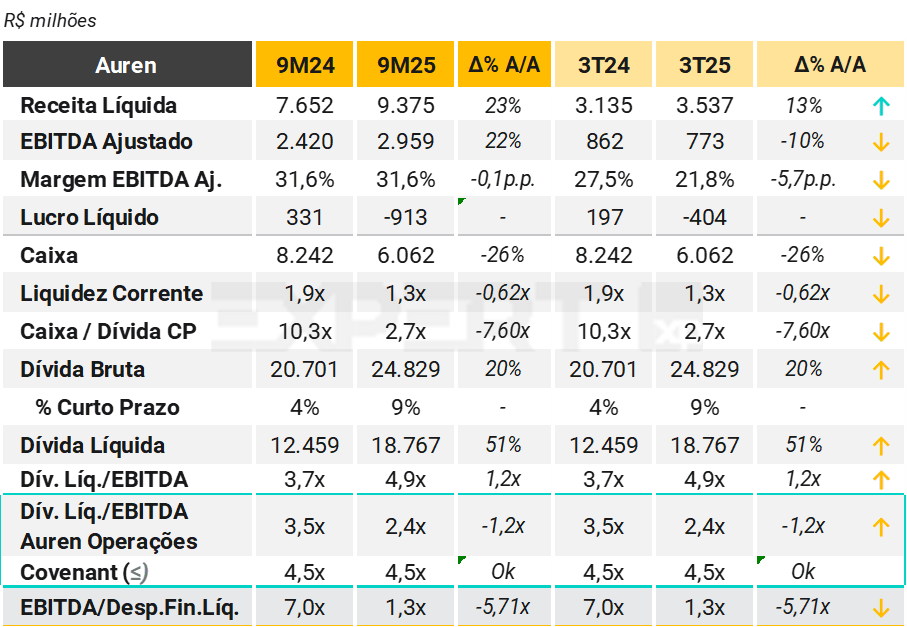

Auren

A Auren apresentou resultados resilientes no 3T25, apesar de um cenário setorial desafiador marcado por elevado nível de curtailment e deslocamento hidrelétrico (GSF). A receita líquida consolidada foi de R$ 3.537 milhões, crescimento de 13% A/A, impulsionada pelo ramp-up dos complexos eólicos Cajuína e Tucano, entrada em operação do complexo solar Sol de Jaíba e reajustes contratuais.

O EBITDA ajustado somou R$ 773 milhões, queda de 10% A/A, refletindo os impactos negativos do curtailment (R$ 196 milhões) e do GSF (65% no trimestre), parcialmente compensados por ganhos de modulação (R$ 66 milhões) e sinergias capturadas após a integração da AES Brasil (R$ 58 milhões no trimestre). A margem EBITDA ajustada recuou para 21,8% (−5,7 p.p. A/A). No acumulado de nove meses, o EBITDA ajustado totalizou R$ 2.959 milhões, alta de 22% A/A, com margem estável em 31,6%.

O resultado líquido foi negativo em R$ 404 milhões, influenciado pelo maior custo financeiro (despesa líquida de R$ 625 milhões) e pela marcação a mercado de contratos futuros.

A dívida líquida encerrou o trimestre em R$ 19.767 milhões, alta de 51% A/A, refletindo a consolidação da AES Brasil e novas emissões. A alavancagem medida por dívida líquida/EBITDA ajustado UDM foi de 4,9x, aumento de 1,2x A/A, mas estável frente ao 2T25 (4,8x). A liquidez somava R$ 6.062 milhões, suficiente para cobrir mais de quatro anos de amortizações. Covenants permanecem atendidos: alavancagem de 2,4x na Auren Operações (limite 4,5x) e EBITDA/Desp. Fin. Líq. de 1,3x. A Companhia também possui covenant de ICSD de até 1,25x, ao qual se declarou adimplente ao final do 3T25.

Comentário do time da XP Equity Research:

“O EBITDA ajustado da AURE foi de R$ 674 milhões, 13% abaixo das nossas estimativas e do consenso. Embora o resultado inferior possa ser explicado pela área de trading, acreditamos que o mercado esperava números melhores no segmento de geração (GenCo), razão pela qual esperamos reação negativa do mercado. O cenário desafiador para a AURE provavelmente continuará no 4T e possivelmente em 2026. Além disso, com o aumento das chances de veto presidencial às emendas que sugerem reembolsos, a MP1304 pode não trazer qualquer solução para aliviar os desafios enfrentados pelas renováveis.”

Veja Mais:

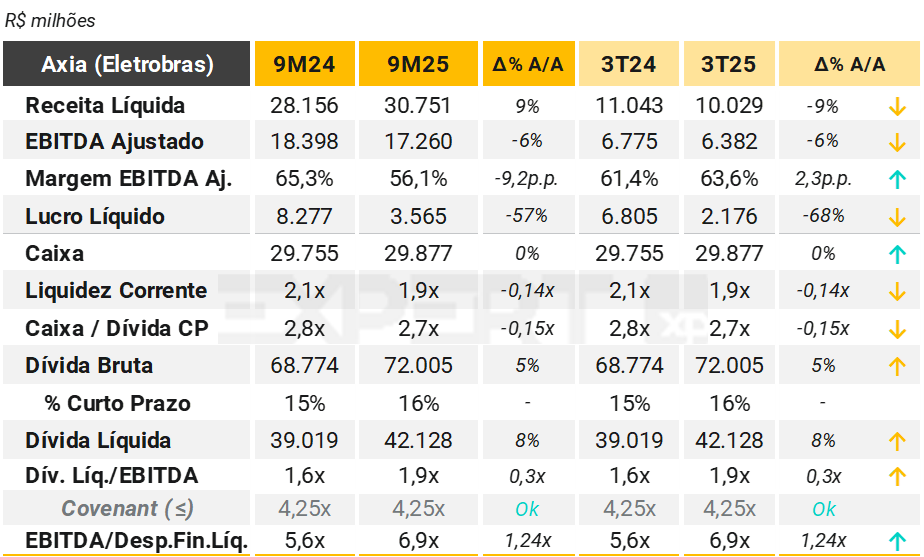

Axia Energia (Eletrobras)

(Com participação de XP Equity Research)

A AXIA Energia apresentou receita líquida de R$ 10.029 milhões no 3T25, queda de 9% em relação ao 3T24 (R$ 11.043 milhões), reflexo da alienação das térmicas e menor volume no ACR. No acumulado do ano, a receita líquida somou R$ 30.751 milhões, crescimento de 9% frente ao 9M24, sustentado pelo segmento de transmissão e expansão no ACL.

No 3T25, a Axia (Eletrobras) apresentou EBITDA ajustado de R$ 6.382 milhões, redução de 6% frente ao 3T24, mas ainda apoiado pela forte performance da geração hídrica e estratégias de comercialização. A margem EBITDA ajustada foi de 63,6%, superior aos 61,4% do ano anterior. O lucro líquido somou R$ 2.176 milhões, queda de 68% A/A, explicada principalmente pela ausência de efeitos não recorrentes relevantes, como a Revisão Tarifária Periódica registrada no 3T24.

O destaque do trimestre veio do segmento de geração, que entregou volumes acima do esperado e maior lucro bruto por MWh, impulsionado pela modulação positiva e pela dominância no mercado de trading. Essa combinação reforça a vantagem competitiva do portfólio hídrico da companhia, embora a recorrência das estratégias de trading seja menos previsível. No ACL, os volumes vendidos cresceram 15,8% (52,5 TWh), enquanto a margem unitária avançou para R$ 86/MWh (vs. R$ 48/MWh no 3T24).

No segmento de transmissão, as receitas ficaram praticamente estáveis (-1% vs. estimativas), mas a empresa mantém um backlog robusto, com 230 empreendimentos em implantação e CAPEX estimado em R$ 12,5 bilhões até 2030, além do arremate de lotes no leilão 04/2025 (RAP de R$ 138,7 milhões).

A dívida líquida ajustada atingiu R$ 42.128 milhões no 3T25, aumento de 8% vs. 3T24, refletindo o pagamento de R$ 4 bilhões em dividendos e maior captação de dívida. A relação Dívida Líquida / EBITDA LTM Ajustado foi de 1,9x, ante 1,6x no 3T24, indicando elevação da alavancagem.

Veja Mais:

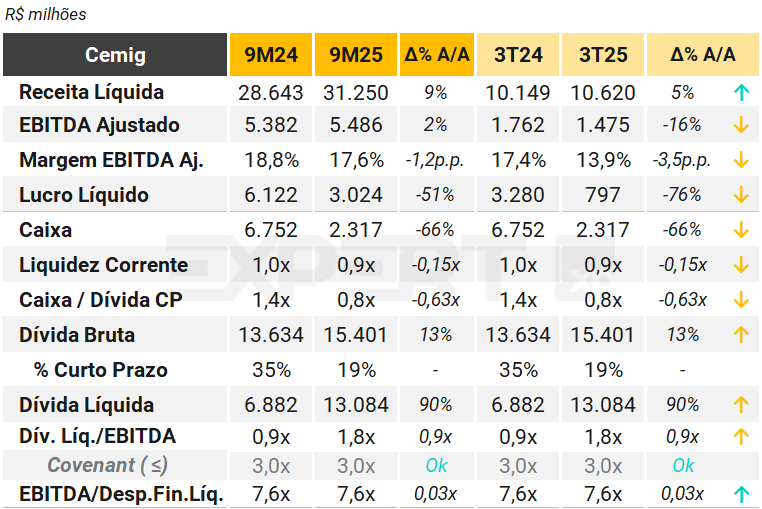

Cemig

(Com participação de XP Equity Research)

No 3T25, a Cemig apresentou receita líquida de R$10,6 bilhões, crescimento de 4,6% em relação ao mesmo período do ano anterior, impulsionada pelo aumento da TUSD e pelo maior volume de suprimento, apesar da pressão nas áreas de comercialização e gás. O EBITDA ajustado consolidado somou R$1,48 bilhão, queda de 16,3% A/A, enquanto o lucro líquido foi de R$796,7 milhões, redução expressiva de 75,7% A/A — reflexo da base comparativa inflada por efeitos extraordinários no 3T24.

Entre os principais fatores negativos do trimestre destacam-se: (i) Condições hidrológicas desfavoráveis, com GSF menor (0,65 vs 0,79 no 3T24) — indicando que as hidrelétricas geraram menos energia do que sua garantia física — e PLD4 mais elevado, que é o custo da energia no mercado de curto prazo. Essa combinação aumentou a necessidade de comprar energia a preços altos para honrar contratos, pressionando a margem da geração (impacto estimado em R$96 milhões); (ii) Redução de 4,4% na energia distribuída (excluindo GD³), influenciada pela migração de clientes para geração distribuída e para a rede básica; e (iii) Maior despesa com perdas de crédito esperadas (PCE), que atingiu R$60,3 milhões no consolidado, frente à reversão registrada no 3T24.

No 3T25, a Cemig investiu R$1,98 bilhão, acumulando R$4,73 bilhões nos 9M25 (+17% A/A). A maior parte foi para distribuição (R$3,6 bilhões), com 14 novas subestações e 115 mil medidores inteligentes. Os indicadores de continuidade ficaram dentro dos limites regulatórios: o DEC¹ encerrou o trimestre em 9,34 horas (limite 9,48h) e o FEC² em 5,25 (limite 5,83). Em transmissão, foram R$297 milhões, adicionando R$32 milhões de RAP. Na geração, R$359 milhões, incluindo R$199 milhões no leilão do GSF para extensão de concessões. A Gasmig recebeu R$250 milhões.

Ao fim do 3T25, a dívida líquida consolidada foi de R$13,1 bilhões (dívida bruta R$15,4 bilhões), A alavancagem aumentou significativamente no ano para 1,8x dívida líquida/EBITDA ajustado, ante 0,9x A/A, refletindo maior captação e expansão do capex, mas permanece em nível confortável frente ao covenant (3,0x) e à capacidade de geração de caixa. A composição da dívida apresenta 53% CDI, 46% IPCA e 1% USD, com 80% concentrada na Cemig D, 12% na GT e 8% em outras. O perfil de amortização é bem distribuído, com picos em 2026-2027 e parcela longa entre 2033-2040. Acreditamos que a Companhia possui bancabilidade adequada para realizar os refinanciamentos de curto prazo que se farão necessários, restaurando o indicador de liquidez corrente e caixa/dívida de curto prazo para acima de 1,0x.

Notas: (1) DEC – Duração Equivalente de Interrupção por Unidade; Consumidora; (2) FEC – Frequência Equivalente de Interrupção por Unidade Consumidora; (3) GD – Geração Distribuída; (4) PLD – Preço de Liquidação das Diferenças.

Veja Mais:

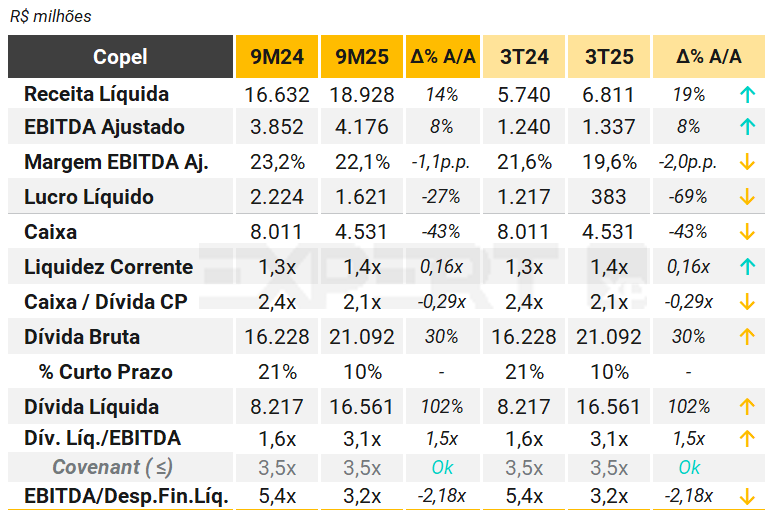

Copel

(Com participação de XP Equity Research)

A Copel divulgou resultado estáveis no 3T25. Apesar de um cenário desafiador para Geração e Transmissão (“GeT”), marcado por GSF¹ elevado (64,9%) e preços spot mais altos, o desempenho sólido da Distribuição (“DIS”) compensou parte dessa pressão — dinâmica inversa à observada no trimestre anterior. Na frente de custos, os dois segmentos apresentaram tendências positivas, com redução relevante em PMSO (despesas operacionais) e ganhos de eficiência.

A receita operacional líquida consolidada atingiu R$ 6,81 bilhões (+18,8% A/A), impulsionada pelo aumento nas receitas de suprimento de energia elétrica (+48,8% A/A), reflexo do maior volume vendido em contratos bilaterais pela Copel Comercialização (“COM”) e liquidações no mercado de curto prazo, além da expansão da receita de construção (+44,1% A/A) associada ao programa de investimentos da Copel DIS.

O EBITDA recorrente somou R$ 1,34 bilhão (+7,8% A/A), sustentado pelo desempenho das unidades GeT e DIS. A Copel GeT apresentou EBITDA recorrente de R$ 721,1 milhões (+11,0% A/A), beneficiada pela maior receita de disponibilidade da rede elétrica (+54,7% A/A) e modulação eficiente do portfólio hidrelétrico, apesar do aumento do curtailment² (34,4% vs. 23,4% no 3T24). Já a Copel DIS registrou EBITDA recorrente de R$ 650,9 milhões (+7,2% A/A), impulsionado pelo reajuste tarifário anual (+6,4%) e crescimento do mercado fio faturado (+1,7%). Em contrapartida, a Copel COM teve EBITDA recorrente negativo de R$ 6,8 milhões, refletindo menor margem de comercialização e ajustes de marcação a mercado.

O lucro líquido reportado foi de R$ 383,1 milhões (-68,5% A/A), pressionado pelo aumento das despesas financeiras (+43,6% A/A) e menor resultado de equivalência patrimonial.

O Capex somou R$ 981,4 milhões no trimestre, concentrado na Copel Distribuição (85,6% do total), com destaque para os projetos Paraná Trifásico e Rede Elétrica Inteligente, voltados à modernização da rede e redução de perdas. Em 22/10/2025, a Copel concluiu a venda da participação na usina, com equity value de R$ 1,68 bilhão, reforçando a estratégia de reciclagem de ativos. Além disso, em 30/10/2025, a Copel formalizou a venda de quatro usinas solares fotovoltaicas (22 MWp) para a Thopen Energia, por R$ 78 milhões.

A dívida líquida encerrou o trimestre em R$ 16,56 bilhões (+12,9% vs. 4T24 e +2x A/A), com alavancagem de 3,1x EBITDA (ou 2,8x excluindo efeitos da aquisição da UHE Baixo Iguaçu), dentro do covenant de 3,5x. O custo nominal da dívida foi de 13,22% a.a., equivalente a 88,73% do CDI, com prazo médio de 4,9 anos. A liquidez corrente manteve-se estável em 1,4x. No 3T25, a companhia realizou captação relevante via emissão de debêntures, totalizando R$ 5 bilhões, com amortizações parciais de dívidas anteriores.

Migração para o Novo Mercado (B3): Em 22/08/2025, foi aprovada a unificação de ações e adesão ao Novo Mercado. Em 04/11/2025, a Copel obteve os waivers dos credores e, em 05/11/2025, a B3 deferiu o pedido de migração.

Notas (1) Generation Scaling Factor. (2) Redução intencional ou forçada da geração de energia renovável, como solar e eólica, quando a oferta excede a demanda ou existem limitações na infraestrutura de transmissão.

Veja Mais:

Energisa

(Com participação de XP Equity Research)

No 3T25, a Energisa registrou receita líquida de R$ 7.631 milhões, crescimento de 9% A/A, impulsionado pelo aumento da disponibilidade do sistema elétrico, ativos/passivos regulatórios e subvenções tarifárias, apesar da queda no consumo cativo. O EBITDA ajustado recorrente¹ avançou 17% A/A, atingindo R$ 2.192 milhões, com margem de 28,7% (+1,9 p.p.), refletindo maior eficiência operacional e redução de contingências.

O lucro líquido ajustado recorrente foi de R$ 648 milhões (−11% A/A), pressionado pelo aumento do resultado financeiro líquido em função do aumento do saldo da dívida e do custo médio (14,65% a.a. vs. 11,22% a.a. no 3T24). A relação EBITDA/Despesa Financeira Líquida caiu para 3,8x (vs. 4,7x no 3T24), indicando maior comprometimento da geração operacional com encargos financeiros.

A dívida bruta consolidada encerrou o trimestre em R$ 40.953 milhões (+25% A/A), com redução da participação de curto prazo para 15% (vs. 24% no 3T24), evidenciando melhora no perfil de vencimento após emissões de debêntures incentivadas e operações de alongamento. A dívida líquida ajustada por créditos setoriais somou R$ 29.199 milhões, com alavancagem medida pela razão dívida líquida/EBITDA ajustado covenants em 3,2x, estável frente ao 2T25 e abaixo do covenant (≤4,0x). A liquidez permaneceu robusta, com caixa de R$ 11.753 milhões (+31% A/A) e indicador Caixa/Dívida CP em 1,9x.

O capex totalizou R$ 1.820 milhões no trimestre, concentrado em distribuição e geração distribuída, alinhado à estratégia de expansão e modernização da rede.

Veja Mais:

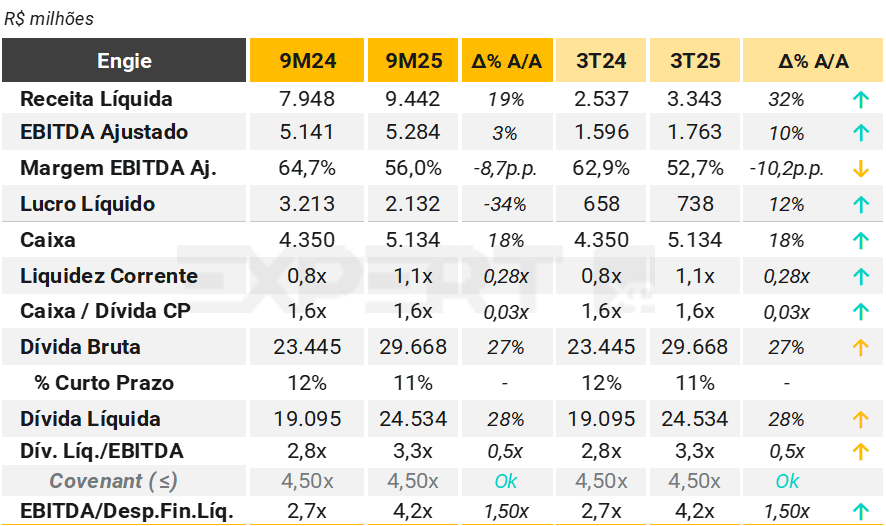

Engie

(Com participação de XP Equity Research)

A ENGIE Brasil Energia apresentou resultados sólidos no terceiro trimestre de 2025, com crescimento expressivo de receita e EBITDA, sustentado pelo avanço de projetos estratégicos e pela expansão da capacidade instalada, embora com pressão sobre margens e aumento do endividamento.

A receita operacional líquida atingiu R$ 3,34 bilhões (+32% A/A), impulsionada pelo maior volume de energia vendida (+15,3% A/A) e pela evolução das obras do Sistema Asa Branca no segmento de transmissão. O EBITDA ajustado somou R$ 1,76 bilhão (+10% A/A), com margem de 52,7%, queda de 10,2 p.p. frente ao 3T24, refletindo maior participação de receitas de construção e custos associados. O lucro líquido foi de R$ 738 milhões (+12% A/A), beneficiado pelo crescimento operacional, mas parcialmente impactado pelo aumento das despesas financeiras.

A dívida líquida encerrou o trimestre em R$ 24,53 bilhões (+28% A/A), com alavancagem de 3,3x dívida líquida/EBITDA ajustado UDM, acima das 2,8x do 3T24, mas com folga em relação ao covenant de alavancagem. O custo médio nominal da dívida foi de 12,0% a.a. (IPCA + 6,4%), com prazo médio de 7,2 anos. A posição de caixa somava R$ 5,13 bilhões, garantindo liquidez corrente de 1,1x.

A produção bruta de energia foi de 6.167 MW médios (-2,7% A/A), com queda na geração hidrelétrica (-11,1%) devido à sobreoferta sistêmica, compensada pelo aumento de 33,1% na geração complementar (eólica e solar), impulsionada pela entrada em operação do Conjunto Eólico Serra do Assuruá e do Conjunto Fotovoltaico Assú Sol. A energia vendida totalizou 4.668 MW médios (+15,3% A/A), com preço médio líquido de R$ 211,61/MWh (-2,0% A/A).

Os investimentos somaram R$ 3,55 bilhões, concentrados na aquisição das UHEs Santo Antônio do Jari e Cachoeira Caldeirão (R$ 2,94 bilhões) e na construção dos projetos Asa Branca, Assú Sol e Serra do Assuruá.

Veja Mais:

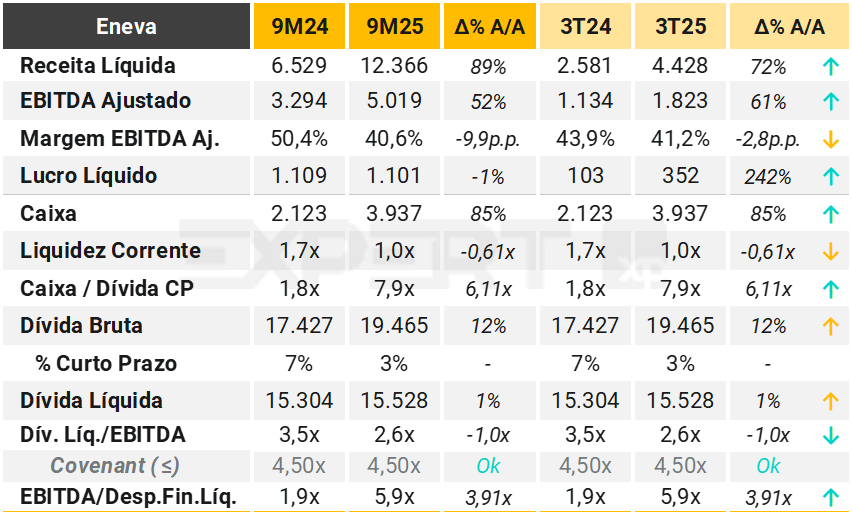

Eneva

A Eneva apresentou resultados sólidos no 3T25, com receita operacional líquida de R$ 4,428 bilhões, crescimento de 72% em relação ao 3T24, impulsionada pelo maior despacho térmico por ordem de mérito, pela contribuição dos ativos adquiridos no 4T24 e pelo avanço dos segmentos de comercialização de gás On-Grid e Off-Grid. O EBITDA ajustado atingiu R$ 1,823 bilhão, alta de 61% frente ao mesmo período do ano anterior, apesar da redução da margem EBITDA ajustada para 41,2% (vs. 43,9% no 3T24), refletindo maior participação de negócios com menor margem e efeitos pontuais.

Entre os eventos relevantes do trimestre, destacam-se: a antecipação dos contratos regulados do Leilão de Reserva de Capacidade de 2021 para as UTEs Viana (vigência iniciada em ago/25) e Geramar I e II (início em out/25), reforçando a previsibilidade de receitas fixas até 2041; a captação de R$ 500 milhões junto ao BASA para o projeto Azulão 950 e R$ 192,6 milhões junto ao BNB para expansão das plantas de liquefação no Maranhão; além da emissão de 4,38 milhões de novas ações ordinárias em favor do BTG Pactual, decorrente do exercício de bônus de subscrição no contexto da incorporação da Termelétrica Viana.

Também foram iniciadas as obras civis e concluídas as contratações para construção do 3º trem da planta de liquefação no Maranhão, que ampliará em 50% a capacidade instalada, com COD previsto para o início do 2S27.

O lucro líquido somou R$ 352 milhões, crescimento expressivo de 242% sobre o 3T24.

Endividamento e Alavancagem: A dívida bruta consolidada encerrou o trimestre em R$ 19,465 bilhões, aumento de 12% frente ao 3T24, com apenas 3% no curto prazo. A dívida líquida totalizou R$ 15,528 bilhões, praticamente estável (+1% A/A), enquanto a alavancagem caiu para 2,6x (ou 2,4x excluindo impairment), bem abaixo do covenant de 4,5x. A posição de caixa atingiu R$ 3,937 bilhões, crescimento de 85% em relação ao 3T24, garantindo liquidez confortável (Caixa/Dívida CP: 7,9x).

Veja Mais:

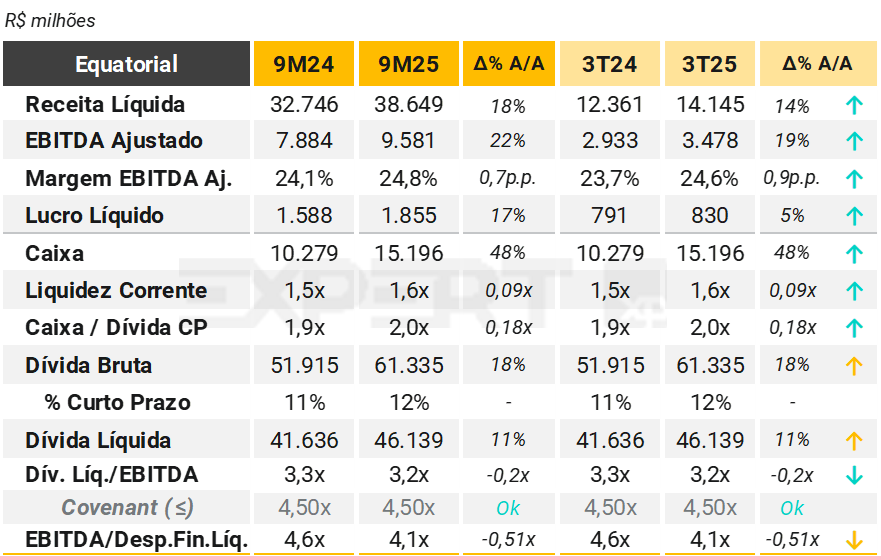

Equatorial

A Equatorial apresentou um desempenho sólido no 3T25, com receita operacional líquida de R$ 14,1 bilhões, crescimento de 14% em relação ao 3T24. O EBITDA ajustado atingiu R$ 3,48 bilhões, alta de 19% A/A, com margem EBITDA ajustada de 24,6% (+0,9 p.p.), refletindo principalmente a expansão da margem no segmento de distribuição e a contribuição da equivalência patrimonial da Sabesp (R$ 315 milhões). O lucro líquido ajustado foi de R$ 830 milhões, avanço de 5% frente ao mesmo período do ano anterior.

Os investimentos consolidados somaram R$ 3,0 bilhões (+25%), com foco em ativos elétricos e projetos de expansão e qualidade. A dívida líquida encerrou o trimestre em R$ 46,1 bilhões, aumento de 11% A/A, com relação dívida líquida/EBITDA de 3,2x, em linha com os covenants (limite de 4,5x). A cobertura de caixa sobre dívida de curto prazo foi de 2,0x, reforçando a liquidez, mesmo após captações de R$ 9,4 bilhões que alongaram o prazo médio da dívida para 5,8 anos. A dívida bruta totalizou R$ 61,3 bilhões, com 12% de curto prazo.

No campo operacional, houve melhora nos indicadores de qualidade: o DEC caiu em todas as distribuidoras, com destaque para CEEE-D (-9,1h), Piauí (-6,6h) e Goiás (-4,0h). Todas as distribuidoras permanecem dentro do limite regulatório do FEC. A energia faturada + compensada cresceu 2,6%, enquanto as perdas totais seguiram abaixo do nível regulatório pelo oitavo trimestre consecutivo.

Veja Mais:

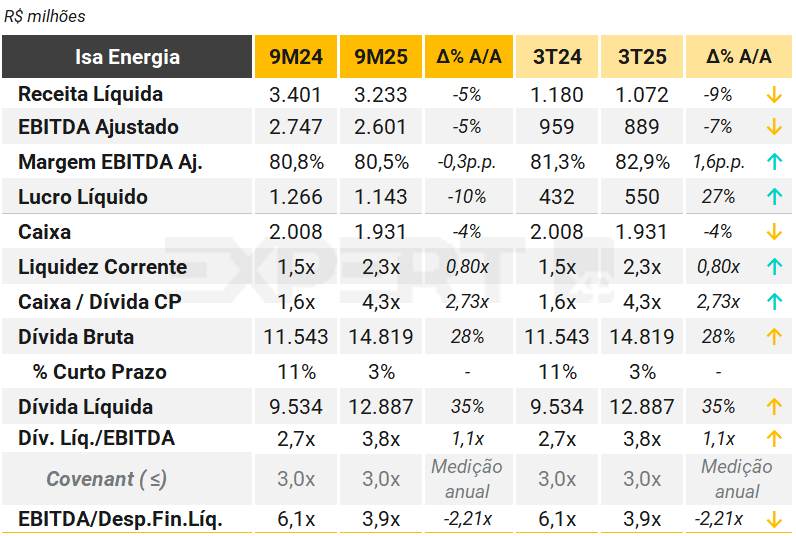

Isa Energia (ex-CTEEP)

A Isa Energia reportou resultados operacionais ligeiramente negativos no 3T25. A receita líquida caiu para R$ 1.072 milhões (–9,1% A/A), refletindo: (i) menor componente financeiro da RBSE¹ após decisão da ANEEL em junho/25; (ii) normalização de PA após reconhecimento positivo no 3T24; e (iii) mudança de contabilização da Conta de Desenvolvimento Energético, que deixou de transitar no resultado a partir de agosto, com efeito apenas da provisão de julho (R$ 26,4 milhões) neste trimestre. Por outro lado, ajudaram o reajuste inflacionário (IPCA 5,32%) da RAP 2025/26 e a energização recente de projetos (Minuano no 4T24 e Água Vermelha no 2T25).

O EBITDA foi de R$ 889 milhões, queda de 7% A/A, principalmente pela redução das Parcelas de Ajuste (PA) e da Parcela Variável (PV) na receita do trimestre (PA –R$ 52 milhões; PV –R$ 15,6 milhões; total ≈ –R$ 68 milhões), enquanto o PMSO ficou controlado (R$ 187,5 milhões; –2,5% A/A), sinalizando boa disciplina de custos. Com isso, mesmo com a pressão de receita, a margem EBITDA subiu 1,6 p.p., para 82,9%.

O lucro líquido reportado foi de R$ 550 milhões (+27% A/A), explicado sobretudo por efeitos tributários associados ao JCP de R$ 444,7 milhões anunciado no trimestre (dedutibilidade e efeito em IR/CSLL), o que reduz a base tributável.

O capex total foi de R$ 1,205 bilhão (+38,9% A/A), com Reforços&Melhorias de R$ 438 milhões (+16,3% A/A) (substituição de 711 equipamentos no trimestre) e greenfield de R$ 768 milhões (+56,2% A/A), concentrado em Piraquê (R$ 504 milhões; avanço físico 82%) e Serra Dourada (R$ 124 milhões; obras iniciadas em 05/08).

A dívida bruta encerrou o 3T25 em R$ 14,82 bilhões (+28% A/A) e dívida líquida de R$ 12,89 bilhões (+26,0% vs. 4T24). Os movimentos refletem as 18ª e 19ª debêntures (R$ 1,4 bilhão e R$ 580 milhões) e o 4º desembolso BNDES (R$ 82 milhões), parcialmente compensados pela liquidação da 7ª debênture (R$ 928 milhões). O custo médio nominal subiu para 13,14% a.a. e o custo real para 7,61%, com prazo médio de 7,4 anos e perfil de amortização compatível com negócios de baixa volatilidade e geração de caixa previsível (empresa mantém rating ‘AAA’ local, perspectiva estável, pela Fitch).

O índice Dívida Líquida/EBITDA (metodologia BNDES) atingiu 3,44x no 3T25, acima do limite contratual ≤ 3,0x. Os covenants são apurados anualmente e a Companhia informa tratativas avançadas para waiver (próxima verificação em 31/12/2025), o qual acreditamos que será aprovado, dado o relacionamento ativo com o BNDES e o mercado de capitais, além da robustez de suas operações.

Notas: (1) Provisões de Ajuste referem-se a ajustes contábeis realizados em períodos anteriores, geralmente relacionados a receitas ou despesas que foram reconhecidas de forma estimada e posteriormente revertidas ou ajustadas conforme apuração definitiva. (2) RBSE – A RBSE é composta por ativos de transmissão que já estavam em operação antes da criação da Agência Nacional de Energia Elétrica (ANEEL), em 1997. Esses ativos pertencem às concessionárias de transmissão e foram reconhecidos como parte da rede básica do sistema elétrico nacional. (3) RAP – Receita Anual Permitida

Veja Mais:

Imobiliário

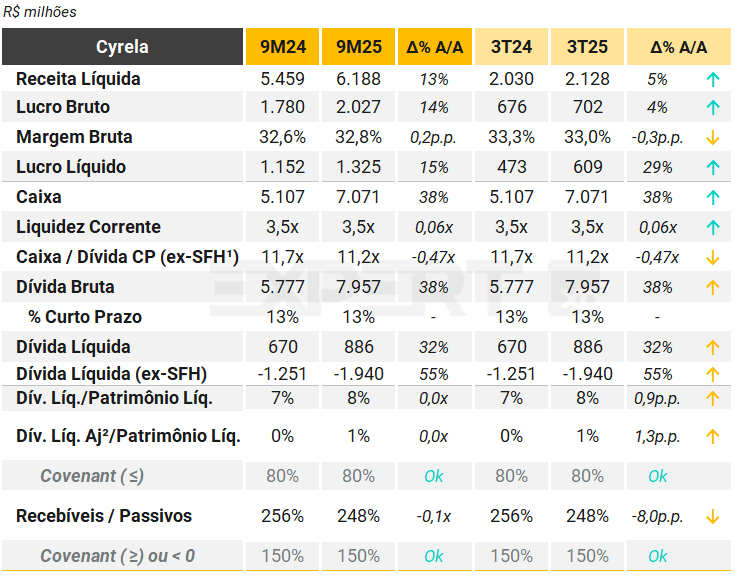

Cyrela

(Com participação de XP Equity Research)

No 3T25, a Cyrela apresentou resultados positivos apoiados em uma forte geração de caixa. A receita líquida aumentou para R$ 2,13 bilhões (+5% A/A, estável T/T), impulsionada pela sólida expansão das marcas Cyrela e Vivaz, o que também contribuiu para a receita de backlog (+24% A/A). ). Contudo, a expansão da receita T/T foi compensada por quedas em Living (-12% T/T) e Vivaz (-9% T/T), devido a uma leve redução sequencial nas vendas líquidas.

A margem bruta subiu para 33% (+0,3 p.p. A/A), beneficiada por expansões sequenciais em Vivaz e Cyrela, e leve pressão sobre a Living (-3 p.p. YoY). O lucro líquido subiu para R$ 609 milhões no trimestre, +29% A/A, favorecido por (i) impactos positivos da venda das ações da Cury (R$ 213 milhões), (ii) forte resultado de equivalência patrimonial e (iii) controle de despesas SG&A, que permaneceram estáveis em 6,2% da receita líquida. Excluindo efeitos não recorrentes, estimamos lucro líquido em R$ 396 milhões (+4% A/A). No geral, isso levou o ROE dos últimos 12 meses para 19,9% (+30 bps T/T), um patamar sólido.

A geração de caixa foi forte, atingindo R$ 423 milhões (ante um consumo de R$ 392 milhões no 2T25). Apesar do efeito esperado de R$ 251 milhões da venda de ações, o fluxo de caixa operacional foi robusto em R$ 172 milhões. Isso reduziu a alavancagem (Dívida líquida/Patrimônio líquido) para 8,2% (-5 p.p. T/T, e praticamente estável A/A). A Companhia permaneceu aderente aos seus covenants.

Comentário XP Equity Research: “Consideramos os resultados da Cyrela sólidos. Nossa posição positiva se apoia na forte recuperação do FCF operacional, que somada aos efeitos positivos da venda das ações da Cury levou a Cyrela a uma posição significativamente desalavancada, o que deve sustentar uma distribuição robusta de dividendos extraordinários, em nossa visão.”

Notas: (1) SFH = Financiamento à produção. (2) Dívida Líq. Aj. inclui contas a pagar por aquisição de imóveis e AVJORA CashMe e exclui SFH. (2) Recebíveis + imóveis a comercializar / dívida líquida + imóveis a pagar + custos e despesas a apropriar.

Veja Mais:

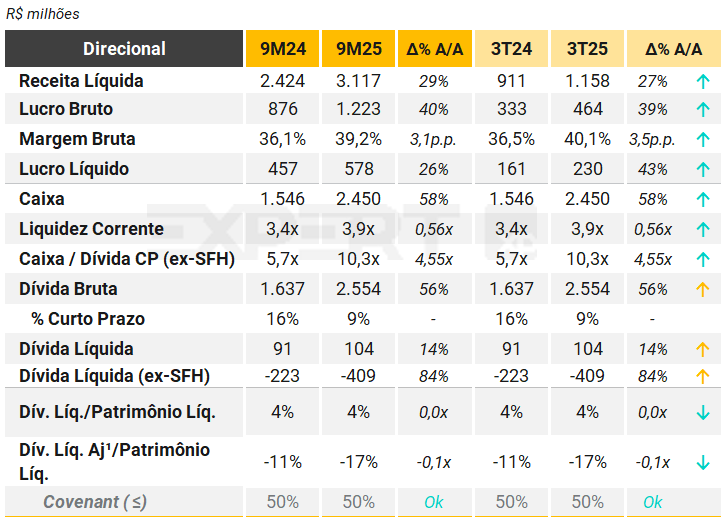

Direcional

(Com participação de XP Equity Research)

A Direcional apresentou resultados sólidos no 3T25. A receita líquida alcançou R$ 1,1 bilhão (+27% A/A, +9% T/T), foi impulsionada por (i) um aumento de 10% A/A nas vendas líquidas (100%), (ii) repasses crescendo (+20% A/A) e (iii) níveis de produção potencialmente robustos, impulsionando o reconhecimento da carteira de pedidos (backlog). Além disso, as receitas da carteira de pedidos continuam a expandir (+41% A/A), sugerindo uma sólida expansão da receita no futuro.

A margem bruta aumentou para 40,1% (+3,5 p.p. A/A, +1,2 p.p. T/T). Além disso, a margem da carteira de pedidos (backlog) expandiu-se para 45,2%, um aumento de 30 pontos base T/T, mostrando forte rentabilidade dos novos projetos, potencialmente beneficiando-se (i) da inflação controlada dos custos dos materiais e (ii) do forte poder de repasse de preços.

O lucro líquido aumentou significativamente para R$ 230 milhões (+43% em relação ao A/A, +12% em relação ao T/T), explicado por (i) expansão robusta da receita e margem bruta recorde, (ii) melhores resultados financeiros (+56% A/A, +50% T/T) e (iii) ganho não recorrente com a venda de SPEs, o que levou outras receitas e despesas operacionais a atingirem 1,2% da receita (-2,3 p.p. em relação ao A/A). No entanto, observamos (i) despesas comerciais mais elevadas, representando 9,8% da receita líquida (aumento de 100 pb em relação ao A/A e 70 pb em relação ao T/T) e (ii) aumento dos interesses minoritários (+120% em relação ao A/A e +44% em relação ao T/T), refletindo potencialmente o forte momento operacional da Riva – segmento acima do Minha Casa Minha Vida (MCMV). Isso levou os níveis anualizados de ROE a atingirem 35%, um nível sólido.

Por último, a alavancagem medida pelo índice Dívida líquida/Patrimônio líquido subiu para 4% contra -6% no 2T25, explicado por um pagamento significativo de dividendos no trimestre, apesar das vendas da SPE. A Companhia permaneceu aderente aos seus covenants.

Comentário de Equity Research: “Consideramos os resultados da Direcional sólidos. Acreditamos que a maior relevância da Riva na composição da receita deve continuar a sustentar uma forte rentabilidade no futuro, à medida que a carteira de pedidos for reconhecida. Além disso, as recentes revisões no programa MCMV devem continuar a sustentar o momento operacional positivo para o segmento de baixa renda, sustentando um impulso atrativo nos lucros para 2026.”

Notas (1) Dívida Líquida ex-SFH .

Veja Mais:

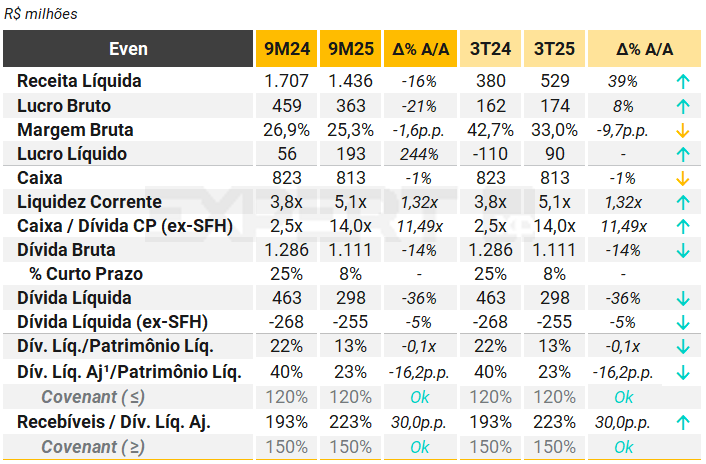

Even

No 3T25, a Even apresentou resultados positivos, apoiados por uma sólida contribuição de projetos lançados recentemente. A receita líquida alcançou R$ 529 milhões, um aumento de 39% A/A, embora ligeiramente abaixo em relação ao T/T (-7%) devido a eventos pontuais. As receitas foram impulsionadas por (i) uma forte contribuição do projeto São Paulo Bay (~54% das receitas brutas de incorporação no 3T25), apoiada por seu robusto desempenho de vendas (51% vendido), e (ii) progresso positivo na construção de projetos bem vendidos, com um aumento de 6% no POC (percentual de conclusão) em relação à safra de 2023, que está ~70% vendida.

A margem bruta ajustada aumentou 7 p.p. T/T, excluindo os efeitos da venda do Hotel Faena no segundo T/T de 2025, apesar de ter caído 9,7 p.p. A/A, que havia sido um patamar bastante elevado. No geral, acreditamos que as margens foram significativamente apoiadas por margens potencialmente mais fortes do São Paulo Bay, o que também contribuiu para um aumento sequencial nas margens de backlog para 34,9% (+5 p.p. T/T).

O lucro líquido recorrente atingiu R$ 90 milhões (ante R$ -110 milhões no 3T24), beneficiando-se dos efeitos positivos sobre as margens e diluição das despesas administrativas e gerais. No geral, a Even alcançou um ROE de 13% nos últimos 12 meses (+1 p.p. A/A).

Apesar do aumento nas entregas e repasses, a Even registrou um consumo de caixa de R$ 94 milhões (uma queda em relação à geração de R$ 67 milhões no 2T25), o que aumentou a alavancagem financeira (Dívida líquida/patrimônio líquido) para 13% (+4 p.p. T/T), mas ainda abaixo no A/A. Com os dividendos anunciados pela Even de R$ 150 milhões (rendimento de ~10%), a alavancagem deve atingir ~20% Dívida líquida/Patrimônio Líquido, alinhando-se aos níveis históricos da Companhia. A Even permaneceu adimplente aos seus covenants.

Comentário do time XP Equity Research: “Consideramos os resultados da Even positivos, tendo em vista (i) a forte contribuição dos produtos lançados recentemente (principalmente São Paulo Bay) tanto para o reconhecimento da receita quanto para os ganhos de margem, e (ii) a estrutura de capital saudável da empresa, apesar do consumo de fluxo de caixa livre, que continua a permitir distribuições de dividendos atrativos.”

Notas: (1) Dívida Líquida + Contas a pagar por conta de aquisição de imóveis e terrenos / Patrimônio Líquido.

Veja Mais:

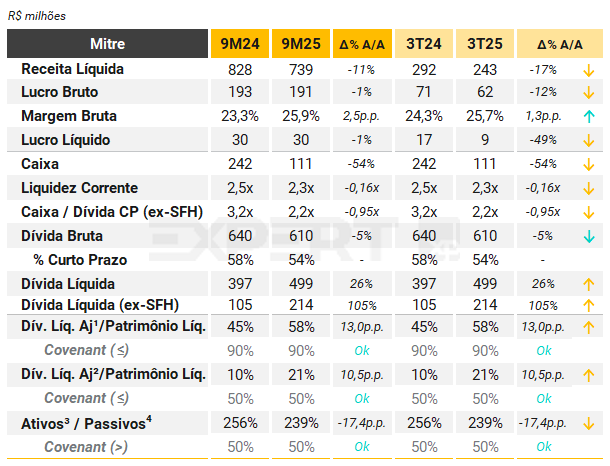

Mitre

No 3T25, a Mitre apresentou receita líquida de R$ 243,2 milhões, uma queda de 16,8% em relação ao 3T24 e de 5,3% frente ao 2T25, reflexo do menor volume de unidades comercializadas no período.

O lucro bruto foi de R$ 62,4 milhões, com margem bruta de 25,7%, expansão de 1,4 p.p. frente ao 3T24 e de 0,2 p.p. em relação ao trimestre anterior. A margem bruta ajustada atingiu 33,5%, crescimento de 3,2 p.p. A/A.

O lucro líquido foi de R$ 8,7 milhões, redução de 49,3% A/A e de 16,7% frente ao 2T25, com margem líquida de 3,6%. No acumulado dos nove meses, o lucro líquido somou R$ 30,3 milhões, praticamente estável em relação ao 9M24, com margem de 4,1%.

A Companhia lançou no trimestre o Haus Mitre Moema, com VGV bruto de R$ 561 milhões, alcançando 26,3% vendidos em apenas 20 dias. As vendas líquidas totalizaram R$ 279,7 milhões, queda de 13,0% A/A, com VSO de 13,3% no trimestre e 40,7% nos últimos 12 meses. Foram entregues 1.077 unidades, somando VGV de R$ 655 milhões, elevando o estoque para R$ 1,8 bilhão, impactado pelo lançamento do trimestre.

O landbank encerrou o período em R$ 4,6 bilhões, redução de 15,5% frente ao 2T25, mas suficiente para cerca de três anos de lançamentos.

A dívida líquida atingiu R$ 499,2 milhões, com alavancagem de 58%, aumento de 13 p.p. A/A, reflexo da postergação de repasses e atrasos na finalização de obras. Houve consumo de caixa de R$ 17,5 milhões no trimestre, mas a Companhia destaca uma carteira de repasses de aproximadamente R$ 400 milhões para os próximos meses, o que deve contribuir para a redução da alavancagem. A inadimplência da carteira permanece baixa, em 0,7%, e o LTV médio é de 40%, favorecendo a financiabilidade dos clientes.

Com as novas regras do Sistema Financeiro de Habitação, a Mitre ampliou de 30,4% para 40,3% o percentual do estoque enquadrado no programa, totalizando cerca de R$ 740 milhões, e elevou o enquadramento do landbank para 40,2%. Essa alteração pode impulsionar vendas da linha Raízes, dado o aumento do teto de financiamento para R$ 2,25 milhões e juros de até 12% a.a..

A Companhia se prepara para lançar o Raízes Premium Campo Belo no 4T25, com VGV estimado em R$ 260 milhões, reforçando a estratégia de seletividade nos lançamentos.

No acumulado do ano, houve captação de R$ 308,4 milhões em empréstimos e amortização de R$ 326,3 milhões, além do pagamento de R$ 41,9 milhões em dividendos. Esses movimentos indicam gestão ativa da estrutura de capital, mas também reforçam a necessidade de monitorar a geração de caixa operacional.

Notas: (1) Dívida Líquida + Obrigações a pagar por terrenos. (2) Dívida Líquida (sem financiamento à produção) + Obrigações a pagar por terrenos. (3) Contas a receber + Estoque a valor de mercado + Terrenos e adiantamentos + Receitas a apropriar. (4) Dívida Líquida + Obrigações a pagar por terrenos + Custo orçado a apropriar.

Veja Mais:

MRV

(Com participação de XP Equity Research)

A MRV apresentou resultados ligeiramente positivos no 3T25, com surpresas relevantes no lucro líquido das operações brasileiras. Por outro lado, a Resia (operação americana) apresentou pressões sobre o lucro bruto. Ainda assim, o lucro líquido consolidado da MRV&Co. avançou para R$ 111 milhões.

MRV Inc.: A receita líquida aumentou para R$ 2,65 bilhões (+15% A/A), potencialmente impulsionada pela re-aceleração dos níveis de produção (+13% A/A, +11% T/T), apesar de (i) vendas líquidas menores (-9% T/T) e (ii) repasses em queda (-2% T/T). A margem bruta atingiu 30,7% (+4,1 p.p. A/A), mas foi favorecida por reversões de provisões relacionadas à baixa do crédito Pró-Soluto². Excluindo esses efeitos, a margem bruta manteve sua trajetória gradual de recuperação, chegando a 29,9%, refletindo (i) backlog com margem elevada em 44% (+30bps T/T) e (ii) colheita de novos projetos ganhando relevância no resultado. Além disso, a MRV Inc. apresentou leves ganhos de alavancagem operacional, ajudados pela diluição sequencial das despesas comerciais (-50bps T/T). No geral, o lucro líquido ajustado foi de R$ 204 milhões (+209% A/A), sustentado por forte redução sequencial das despesas com juros da dívida e vendas de recebíveis, levando a um resultado financeiro ajustado significativamente menor (-40% T/T).

Resia: Prejuízo líquido de R$ 105 milhões, acima dos –R$ 52 milhões no 3T24. Os resultados foram impactados por (i) lucro bruto pressionado de –R$ 24 milhões e (ii) despesas gerais e administrativas estáveis T/T, parcialmente compensados por vendas de ativos acima do valor de impairment.

MRV&Co.: A receita líquida atingiu R$ 2,88 bilhões (+18% A/A), sustentada pelo bom desempenho da MRV Inc. e pelo aumento sequencial das receitas da Urba (+79% T/T). A margem bruta foi de 29,6% (+3 p.p. A/A), favorecida pela maior rentabilidade das operações brasileiras, mas prejudicada pela Resia.

Em relação à alavancagem, o índice de dívida líquida sobre patrimônio da MRV Brasil caiu ligeiramente para 42% (-4,1 p.p. A/A). Já a alavancagem para efeito de covenants (inclui imóveis a pagar) ficou estável A/A em 50%, ante 60% no trimestre anterior, em conformidade com o covenant de até 65%.

Notas: (1) Dívida líquida ex-SFH – Sistema Financeiro de Habitação e inclui imóveis a pagar. (2) Pro-Soluto: modalidade de venda em que a propriedade já é concedida ao cliente, e eventuais inadimplências precisam ser acionadas na justiça.

Veja Mais:

Trisul

(Com participação de XP Equity Research)

A Trisul divulgou resultados sólidos no 3T25. A receita aumentou para R$ 373 milhões (+22% A/A e +27% T/T), impulsionada pelo aumento nas vendas líquidas (+30% em relação ao A/A) e pela provável contribuição positiva da Gran Oscar Ibirapuera, que tem um alto POC inicial.

A margem bruta atingiu 28,6% (-1,6 p.p. A/A, -1,8 p.p. T/T), o que se explica por uma potencial maior participação de projetos adquiridos por meio de permutas na composição da receita. As despesas com vendas diminuíram como porcentagem da receita (-50 bps em relação ao A/A, -140 bps em relação ao T/T), auxiliadas por comparações mais brandas no 2T25 relacionadas aos custos de pré-lançamento em estandes de vendas, enquanto as despesas gerais e administrativas também diminuíram como porcentagem da receita (-60 bps em relação ao A/A, -80 bps em relação ao T/T), possivelmente devido a ganhos de alavancagem operacional. Com isso, o lucro líquido aumentou para R$ 55 milhões (+39% A/A, +7% T/T), o que elevou os níveis de ROE para 14,3%, refletindo melhorias graduais.

A alavancagem, medida por dívida líquida / patrimônio, 30%, redução de 7,7 p.p. A/A. Excluindo a dívida do programa habitacional SFH, o indicador foi de apenas 12%, com conforto em relação ao covenant de até 50%. Da mesma forma, o índice de recebíveis / passivos permaneceu elevado e com folga em relação ao covenant. Em relação à dívida no curto prazo, apesar de 43% estarem concentrados no curto prazo, a grande maioria refere-se ao SFH, que possui maior flexibilidade, o que mitiga riscos de refinanciamento.

Comentário XP Equity Research: “Consideramos os resultados da Trisul sólidos. Em nossa opinião, um forte impulso operacional levou a (i) um sólido reconhecimento de receita e (ii) um aumento no lucro líquido, apesar das margens brutas ligeiramente mais fracas.”

Notas: (1) Dívida Líquida Ajustada inclui as contas a pagar (credores por imóveis compromissados – em dinheiro) e exclui e dívida relativa a financiamento à produção (SFH). (2) Recebíveis + Imóveis a Comercializar + Receitas a apropriar / Dívida líquida ex-SFH + Imóveis a pagar + custos e despesas a apropriar.

Veja Mais:

Infraestrutura Logística

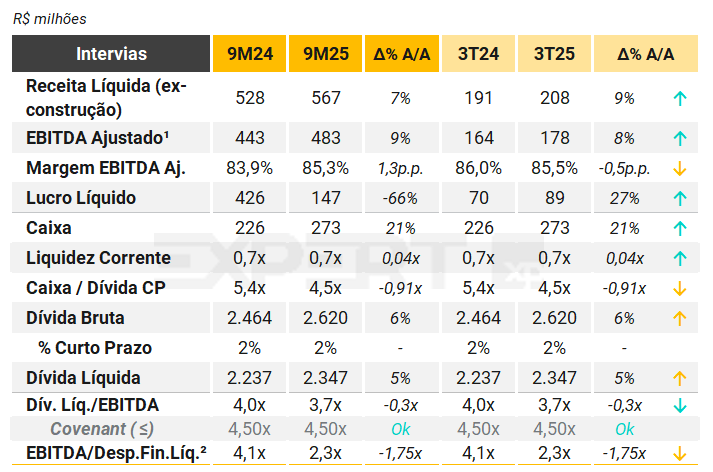

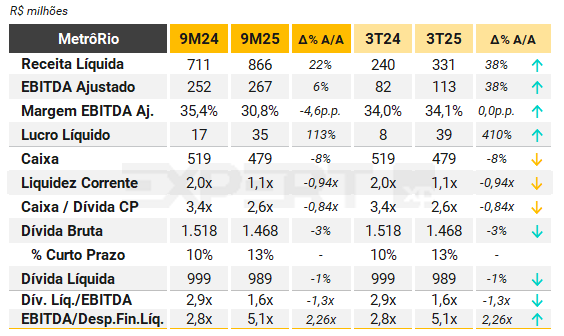

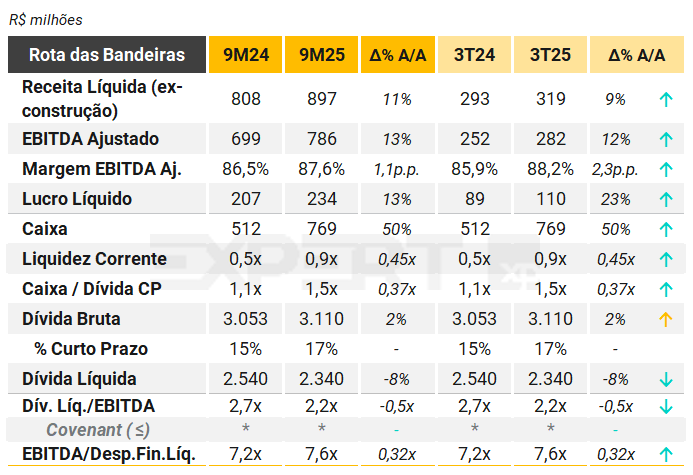

Intervias

No 3T25, a Intervias apresentou crescimento anual de receita (ex-construção) de 9,0% A/A, impulsionado pelo aumento da receita de pedágio (+7,9% A/A), reflexo do reajuste tarifário aplicado em julho de 2025 (+5,7%) e do avanço no tráfego total (+2,1% A/A), com destaque para veículos leves (+4,8% A/A), enquanto pesados tiveram leve alta (+0,7% A/A). A tarifa média atingiu R$10,62, alta de 5,7% frente ao 3T24.

O EBITDA Ajustado somou R$177,5 milhões no trimestre (+8,4% A/A), com margem de 85,5%, praticamente estável em relação ao 3T24. No acumulado de nove meses, o EBITDA Ajustado foi de R$483,3 milhões, queda de 63,4% A/A, explicada pelo efeito não recorrente do TAM nº 01/2024 no 9M24 (receita de reequilíbrio de R$878 milhões). Sem considerar esse efeito, o EBITDA cresceu 9% A/A.

O lucro líquido foi de R$89,2 milhões no trimestre (+26,9% A/A), refletindo maior tráfego e reajuste tarifário. No acumulado do ano, o lucro foi de R$146,7 milhões, redução de 65,6% A/A pelo mesmo efeito extraordinário do TAM.

A Companhia mantém um plano robusto de investimentos, com capex programado de R$3,1 bilhões até 2039, sendo R$102 milhões realizados no 3T25 (+110,9% A/A) e R$232 milhões no acumulado (+97,4% A/A), com destaque para as obras de duplicação da SP-191.

A dívida bruta totalizou R$2,62 bilhões (+2,5% vs. 2T25), parcela de curto prazo representando 2% do total. A dívida líquida foi de R$2,35 bilhões (+0,6% vs. 2T25), com posição de caixa de R$273 milhões (+22,5%).

A alavancagem medida por Dívida Líquida / EBITDA Ajustado ficou em 3,7x, dentro do limite contratual de 4,5x. A liquidez corrente segue abaixo de 1,0x, com passivo circulante superior ao ativo circulante em R$111 milhões, indicando necessidade de gestão de curto prazo.

Notas: (1) EBITDA UDM desconsidera R$ 878 milhões de receita de reequilíbrio nos 9M24 (não recorrente). (2) Despesa financeira líquida exclui a linha “juros ativos”, para melhor representar a receita financeira relacionada às aplicações financeiras.

Veja Mais:

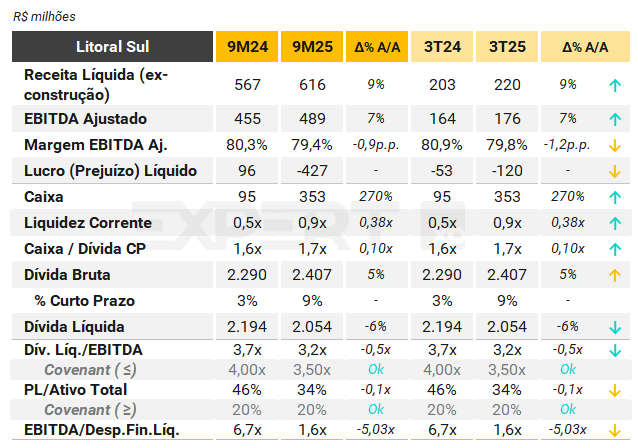

Litoral Sul

No 3T25, a Litoral Sul registrou receita líquida ajustada de R$ 220,5 milhões (excluindo receita de construção), crescimento de 8,7% A/A, impulsionado pelo reajuste tarifário contratual (+8,8% A/A) e pelo tráfego estável, com 42,4 milhões de veículos equivalentes (−0,1% A/A) e 69,2% de participação de veículos pesados, reforçando o perfil logístico da concessão. A tarifa média foi de R$ 5,66, alta de 8,8% A/A.

O EBITDA Ajustado atingiu R$ 175,8 milhões, avanço de 7,1% A/A, com margem de 79,8%, refletindo maior eficiência operacional e controle de custos. O resultado líquido foi um prejuízo de R$ 120,4 milhões, frente ao prejuízo de R$ 52,6 milhões no 3T24, impactado pelo aumento da depreciação e amortização (+29,5% A/A), decorrente da entrada em operação do Contorno Viário de Florianópolis em agosto/24.

A dívida bruta encerrou o trimestre em R$ 2,41 bilhões, sendo 9% no curto prazo, enquanto a posição de caixa somou R$ 353,3 milhões, resultando em dívida líquida de R$ 2,05 bilhões.

A alavancagem (Dívida Líquida/EBITDA Ajustado) foi de 3,2x, abaixo do covenant de 3,5x. Destacamos, no entanto, que a redução do limite de alavancagem para 3,0x em 2026 exige atenção à gestão de caixa e endividamento. A Companhia segue adimplente com os covenants de ICSD (≥1,2x) e PL/Ativo Total (≥20%).