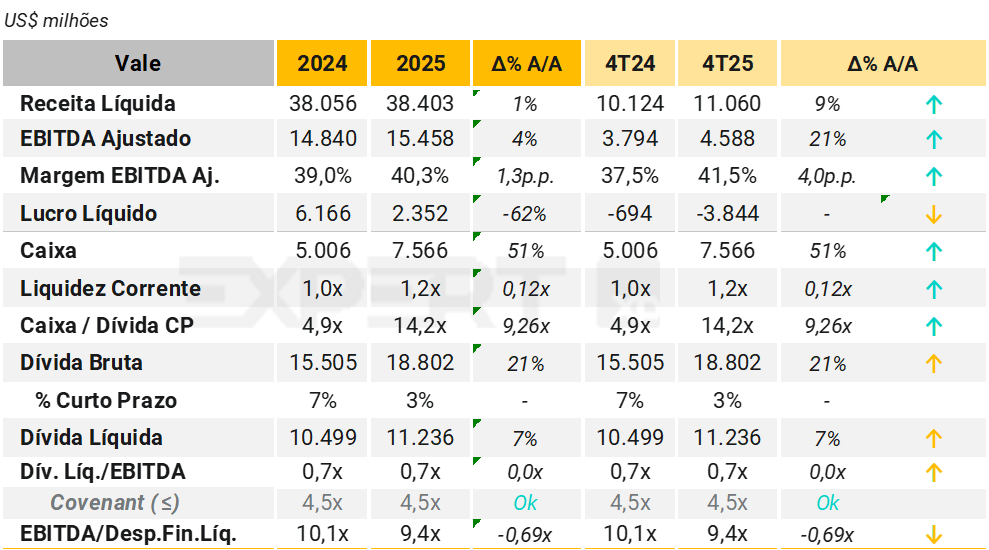

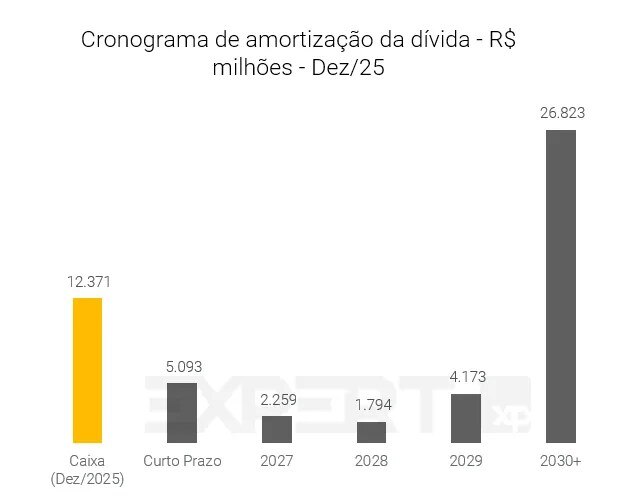

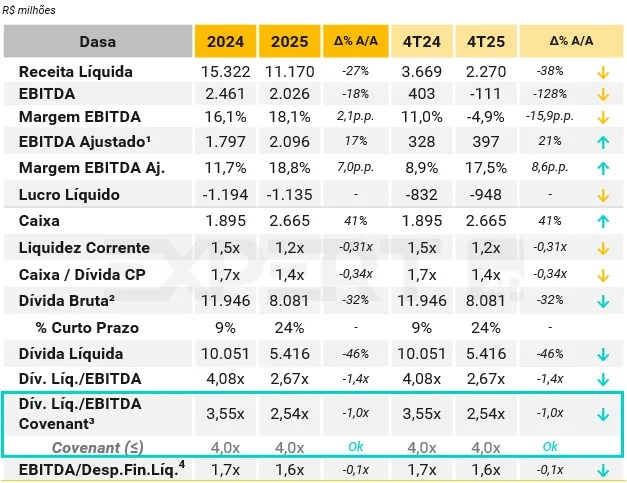

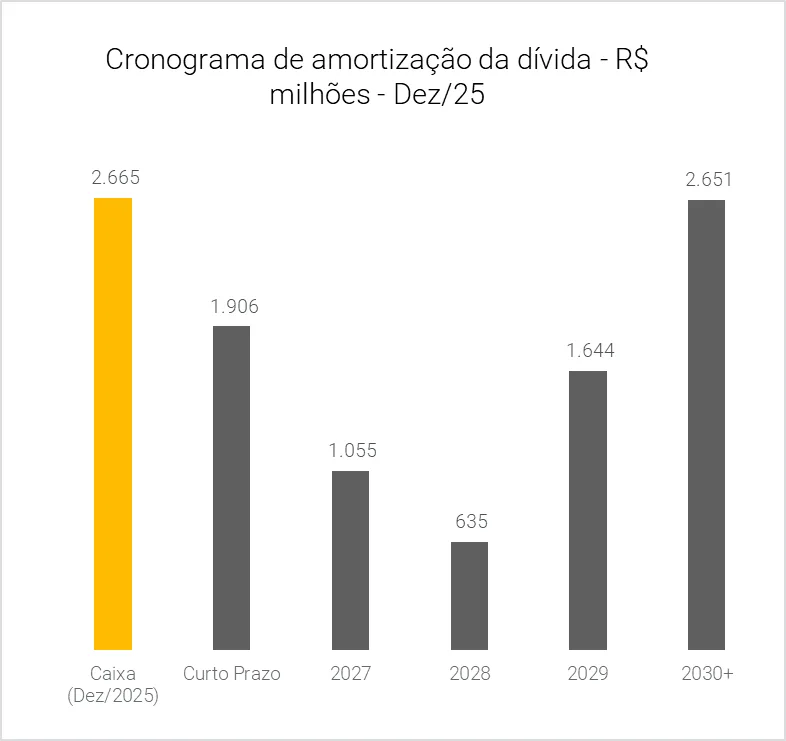

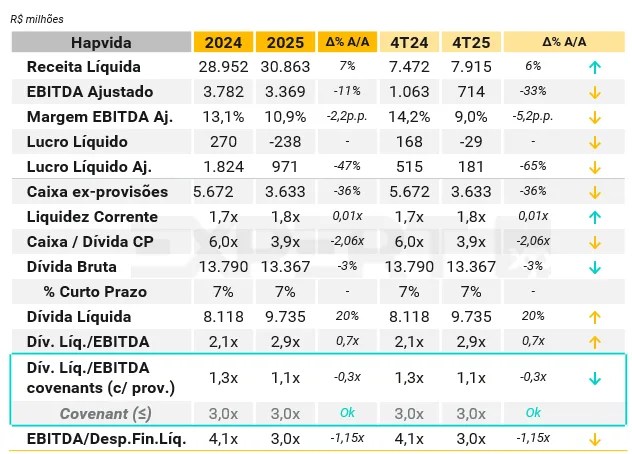

Não perca nenhum resultado: confira o Calendário de Resultados dos emissores cobertos pelo Research de Renda Fixa.

Acompanhe aqui os resultados trimestrais de empresas selecionadas que emitem títulos de crédito privado na plataforma da XP

ÚLTIMAS ANÁLISES:

Açúcar & Etanol

Adecoagro

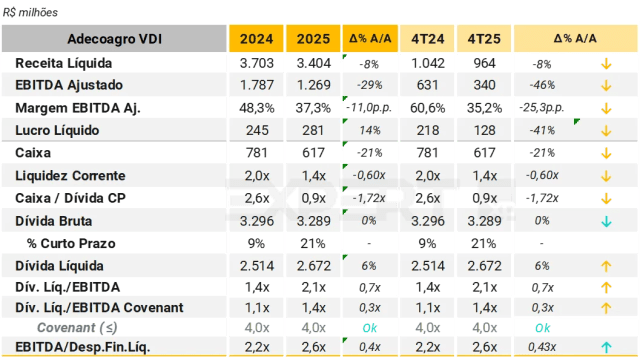

A Adecoagro Vale do Ivinhema (VDI) apresentou desempenho operacional e financeiro em 2025 ainda impactado por condições climáticas adversas ao longo da safra. A moagem totalizou 12,1 milhões de toneladas de cana-de-açúcar no ano, queda de 5% em relação a 2024, refletindo os efeitos de seca no final de 2024 e eventos de geadas em 2025, além do excesso de chuvas no 4T25. A produtividade agrícola apresentou pressão, com retração de 3% no TCH1 e de 4% no ATR2, resultando em uma redução de 8,5% no ATR equivalente produzido. O mix de produção foi direcionado estrategicamente para etanol, que respondeu por 58% do volume processado (ante 48% em 2024), evidenciando a flexibilidade operacional da companhia diante de condições mais favoráveis de margem no mercado doméstico.

A receita líquida consolidada somou R$ 3,40 bilhões em 2025, queda de 8,1% A/A, explicada principalmente pela redução de 18,0% na receita com açúcar, em função de menores preços internacionais e menor volume produzido. Em contrapartida, a receita com etanol cresceu 6,3% A/A, sustentada por maior volume comercializado e estratégia comercial mais favorável, enquanto a venda de energia elétrica registrou aumento de 3,3%. A contribuição de CBIOs apresentou retração de 28,3% A/A, refletindo a queda nas cotações ao longo do ano.

O EBITDA ajustado3 atingiu R$ 1,27 bilhão em 2025, recuo de 29% A/A, com margem EBITDA de 37,3% (vs. 48,3% em 2024), pressionada pelo menor nível de moagem, redução das receitas e pela ausência de efeitos não recorrentes positivos registrados no exercício anterior. Ainda assim, o resultado líquido consolidado foi positivo em R$ 281 milhões, crescimento de 14,5% A/A, beneficiado sobretudo pela melhora de 37,9% no resultado financeiro líquido, explicada por efeitos cambiais e pela política de hedge accounting da companhia.

A geração de caixa operacional permaneceu robusta, com R$ 1,87 bilhão em 2025, apoiada principalmente pela redução de capital de giro, com destaque para a diminuição dos estoques de açúcar e etanol e para a realização de ativos biológicos. O capex totalizou R$ 1,22 bilhão no período (-4,9% A/A), com foco em plantio de cana, renovação agrícola e investimentos industriais, além da continuidade dos projetos estruturantes de biogás e biometano.

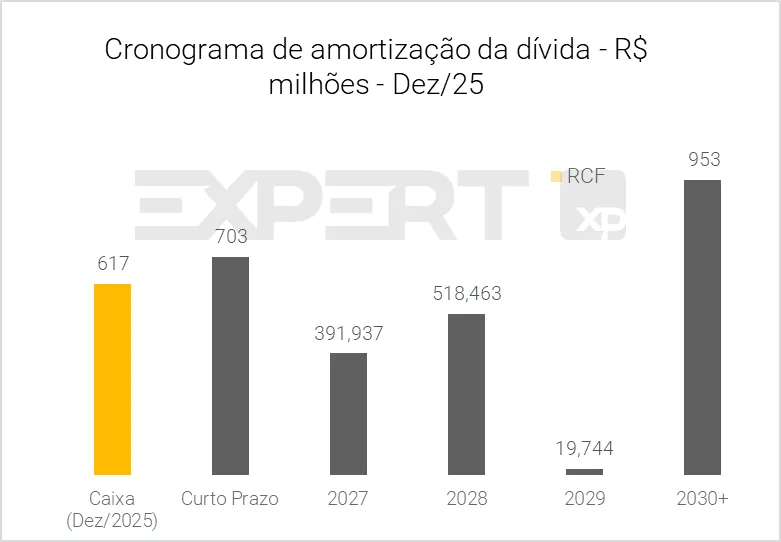

A posição de liquidez encerrou o período com caixa e equivalentes de R$ 617 milhões, frente a uma dívida de curto prazo de R$ 703 milhões, o que configura um ponto de atenção sob a ótica de gestão de passivos. Ainda assim, a alavancagem permanece confortável em 1,39x EBITDA, significativamente abaixo do covenant de 4,0x, refletindo a capacidade recorrente de geração de caixa da companhia. Apesar desse conforto estrutural, o descasamento de curto prazo reforça a importância de acompanhar os próximos movimentos da administração relacionados à rolagem do endividamento, especialmente em um ambiente de juros ainda elevados.

(1) TCH: Tonelada de Cana por Hectare, medida de produtividade do canavial; (2) ATR: Açúcar Total Recuperável, medida de qualidade do canavial; (3) Nosso EBITDA Ajustado exclui Depreciação de Direito de uso e exclui ganho dos ativos biológicos.

Notas: (1) Última informação disponível.

Veja Mais:

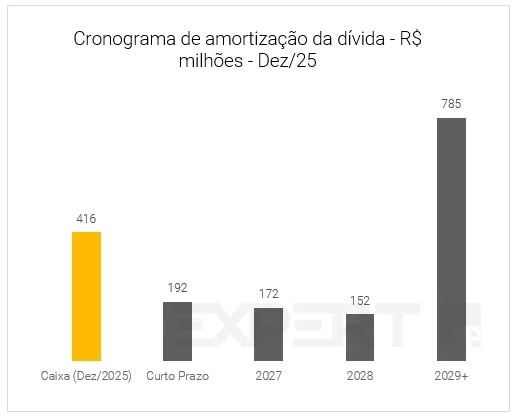

Cocal

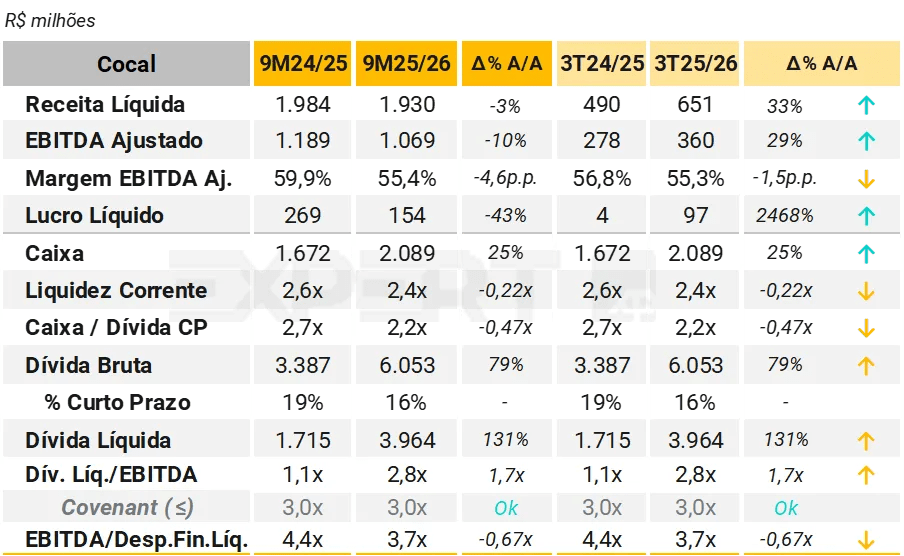

No 3T26, a Cocal reportou receita líquida consolidada de R$ 651,0 milhões, crescimento de 32,9% A/A, impulsionado principalmente pelo maior volume comercializado de açúcar, etanol anidro e hidratado, além do aumento das receitas com energia elétrica. O EBITDA ajustado totalizou R$ 360,1 milhões no trimestre (+29,4% A/A), com margem de 55,3% (-1,5 p.p.). A retração anual do EBITDA acumulado decorre, principalmente, da base comparativa elevada do 9M25, que havia sido beneficiada por efeitos não recorrentes. O lucro líquido alcançou R$ 96,9 milhões no 3T26, ante R$ 3,8 milhões no 3T25, enquanto no 9M26 somou R$ 153,7 milhões (-42,9% A/A).

Do ponto de vista operacional, a moagem no 3T26 atingiu 1,4 milhão de toneladas, crescimento de 45,3% A/A, refletindo a recuperação do atraso observado no início da safra em função de chuvas acima da média. No acumulado, a moagem totalizou 7,8 milhões de toneladas (+5,7% A/A). O TCH¹ médio alcançou 74,6 t/ha no 9M26 (+6,2% A/A), enquanto o ATR¹ foi de 133,8 kg/t (-2,4% A/A), resultando em TAH¹ de 10,0 t/ha (+3,6% A/A). No trimestre, o mix de produção foi ajustado em direção ao etanol, com o açúcar representando 51%, ante 67% no 3T25, refletindo melhores condições de preços do biocombustível. A produção no trimestre foi de 95 mil toneladas de açúcar, 40 mil m³ de etanol anidro e 22 mil m³ de hidratado, além de 72 mil MWh¹ de energia exportada.

O capex no 3T26 somou R$ 1,22 bilhão, mais que o dobro do observado no 3T25, refletindo investimentos relevantes em manutenção, renovação do canavial, confiabilidade industrial e expansão. No acumulado da safra, os investimentos atingiram R$ 1,72 bilhão, com destaque para projetos de ampliação da capacidade de moagem, diversificação do portfólio e sustentabilidade, incluindo aportes relevantes em biogás e aquisição de ativos agrícolas.

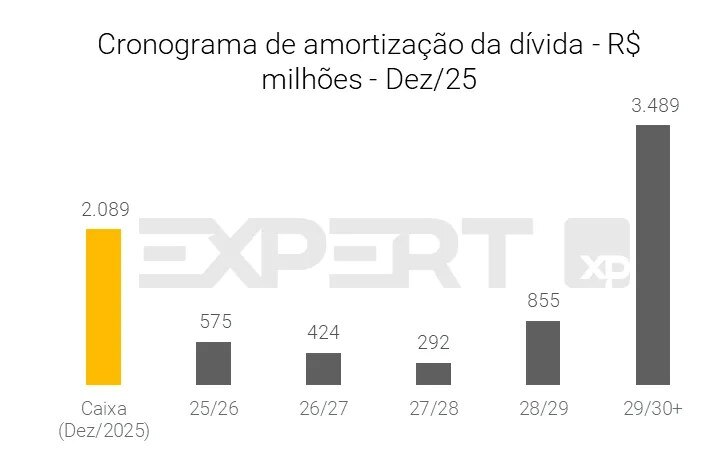

A dívida líquida ajustada encerrou dezembro de 2025 em R$ 3,38 bilhões, aumento expressivo frente a março de 2025, refletindo principalmente novas captações via debêntures e CRAs para financiamento das aquisições realizadas no período. O índice Dívida Líquida/EBITDA Ajustado subiu para 2,5x, ante 1,1x ao fim da safra anterior. Apesar da elevação da alavancagem, o perfil da dívida permanece majoritariamente de longo prazo, com vencimentos alongados até a safra 2038/39 e posição de caixa de R$ 2,09 bilhões, suficiente para cobrir 97% das amortizações até a safra 2028/29.

Veja Mais:

Coruripe

No acumulado da safra 2025/26 até dezembro, a Coruripe apresentou retração operacional A/A. A moagem de cana totalizou 12,95 milhões de toneladas, queda de 12,1% A/A, com leve alta na cana própria (+1,1%) e redução mais forte na cana de fornecedores (-19,3%). A qualidade da matéria-prima também piorou, com ATR¹ de 136,47 kg/t (-1,1%), TCH² de 70,67 t/ha (-6,9%) e kg de ATR/ha de 9.645 (-7,9%).

A produção industrial acompanhou essa tendência: açúcar equivalente somou 34,58 milhões de sacas (-13,6%), enquanto o etanol recuou 28,0%, para 330,4 mil m³, e a energia elétrica caiu 14,1%, para 594,8 mil MWh, apesar da melhora da eficiência industrial para 88,41%. Na comercialização, os volumes vendidos recuaram em açúcar equivalente (-9,6%), etanol (-17,7%) e energia (-11,6%), mas os preços médios mostraram evolução mais favorável em VHP (+3,5%), etanol (+12,1%) e energia (+8,5%), compensando parcialmente a queda operacional. Ao final do período, a Companhia tinha 97% da safra 2025/26 de açúcar VHP fixada, a R$ 2.469/t, além de 25% da safra 2026/27 e 4% da safra 2027/28 já fixados, o que contribui para maior visibilidade de receita futura.

Com isso, nos 9 meses acumulados até dezembro, a receita líquida caiu 6,2% A/A, para R$ 3,276 bilhões, enquanto o EBITDA ajustado somou R$ 1,159 bilhão (-3,9% A/A), com margem EBITDA ajustada de 35,4%, estável versus 34,5% no período anterior. Por outro lado, o lucro líquido recuou para R$ 268 milhões, pressionado principalmente pela piora das despesas financeiras líquidas, que passaram de R$ 79 milhões para R$ 259 milhões, refletindo sobretudo maiores juros sobre empréstimos e resultado negativo com derivativos.

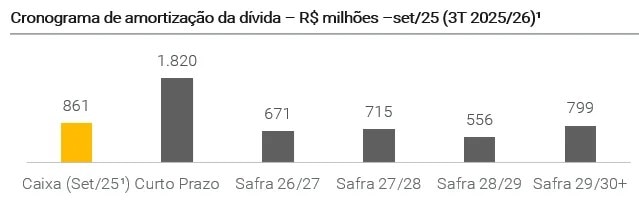

A dívida bruta encerrou em R$ 4,4 bilhões, com 41% no curto prazo, enquanto a dívida líquida foi de R$ 3,576 bilhões. A alavancagem ficou em 1,9x, mas a liquidez segue apertada, liquidez corrente de 0,7x, frente ao covenant de no mínimo 1,0x, cuja medição é anual, além de caixa/dívida de curto prazo de 0,5x.

Apesar do suporte de preços e do elevado nível de hedge comercial, seguimos avaliando que a Coruripe permanece pressionada pela menor escala operacional, pelo aumento do custo financeiro e por uma posição de liquidez ainda apertada, o que, em nossa visão, mantém a Companhia dependente de gestão ativa de passivos e exposta a riscos de refinanciamento. Nesse contexto, o precatório³ a receber, estimado em aproximadamente R$ 5 bilhões, segue como uma potencial fonte de liquidez, embora sem previsão definida de recebimento, em um momento em que o cronograma de amortizações de curto prazo se mostra mais desafiador.

Notas: (1) Última informação disponível.

Veja Mais:

CMAA

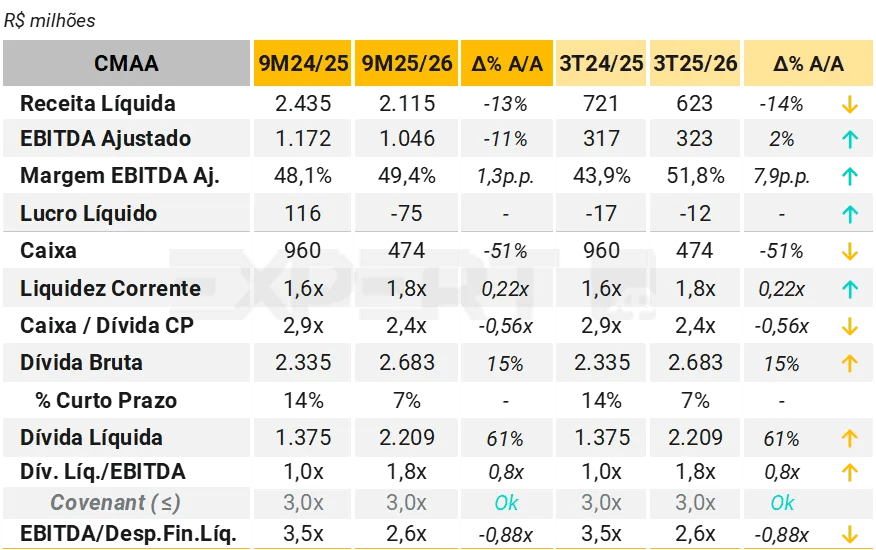

No 3T25/26, a CMAA reportou receita líquida de R$ 623 milhões, retração de 14% A/A, refletindo principalmente a menor moagem de cana no trimestre, impactada pelas condições climáticas adversas ao longo da safra 2025/26.

A CMAA processou 1,3 milhão de toneladas de cana, queda expressiva de 30,7% A/A, refletindo a menor disponibilidade de matéria‑prima no pico da moagem. A qualidade da cana colhida melhorou no trimestre, com ATR médio¹ de 148,5 kg/t (+9,0% A/A), beneficiado pelo maior grau de maturação da cana; por outro lado, a produtividade agrícola (TCH²) recuou para 50,8 t/ha (-18,7% A/A), evidenciando os efeitos do estresse hídrico. A produção de açúcar totalizou 110,2 mil toneladas (-17,8% A/A); o etanol anidro manteve estabilidade, com 23,9 mil m³ (+0,6% A/A), enquanto o etanol hidratado recuou para 34,1 mil m³ (-30,6% A/A). A geração de energia elétrica somou 94,7 mil MWh, avanço de 13,5% A/A, refletindo ganhos de eficiência na cogeração.

Ainda assim, o mix de vendas seguiu favorecido pela maior participação do açúcar e, sobretudo, do etanol anidro, cuja receita cresceu 36,0% A/A, parcialmente compensando a forte queda do etanol hidratado (-58,2% A/A) e a retração da receita com energia (-15,9% A/A). Ainda assim, o EBITDA ajustado apresentou resiliência no trimestre, somando R$ 323 milhões (+2% A/A), sustentado por ganhos de eficiência e melhor composição de custos. Como resultado, a margem EBITDA ajustada avançou para 51,8%, +7,9 p.p. A/A, mesmo em um contexto de queda de receita. A Companhia reportou prejuízo líquido de R$ 12 milhões no trimestre, ainda que melhor do que o prejuízo de R$ 17 milhões observado no mesmo período da safra anterior.

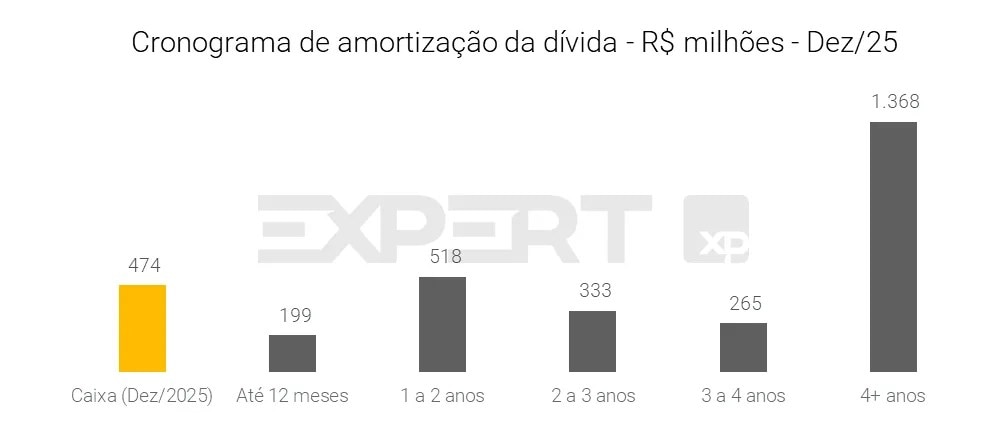

Quanto ao endividamento, o caixa encerrou o trimestre em R$ 474 milhões, queda de 51% A/A, enquanto a dívida bruta alcançou R$ 2,6 bilhões, aumento de 15% A/A. A dívida líquida totalizou R$ 2,2 bilhões, crescimento de 61% A/A, elevando a alavancagem (Dívida Líquida/EBITDA) para 1,8x, ante 1,0x no 3T24/25. Apesar do aumento, o indicador permanece em conformidade com o covenant de até 3,0x. A liquidez corrente foi elevada de 1,6x para 1,8x, embora a relação caixa/dívida de curto prazo tenha recuado para 2,4x.

Notas: (1) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial. (2) Tonelada de Cana por Hectare, medida de produtividade do canavial.

Veja Mais:

FS Bio

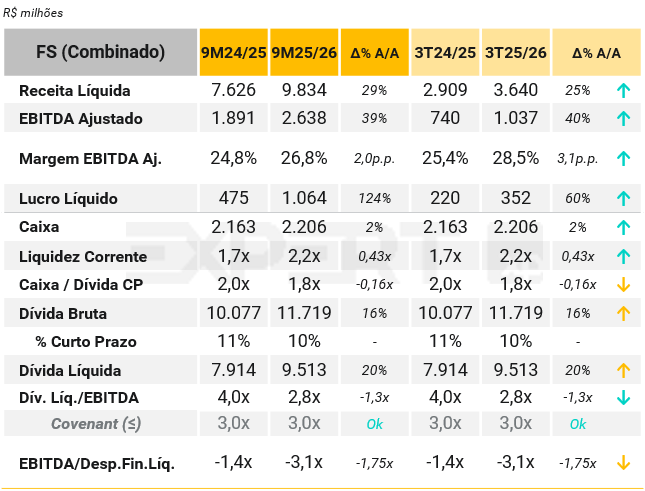

No 3T25/26, a FS apresentou crescimento operacional e maior rentabilidade, impulsionados por aumento de volumes, melhora do mix com maior participação de anidro e preços médios mais altos do etanol e do óleo de milho. A receita líquida somou R$ 3,64 bilhões (+25,1% A/A), enquanto o EBITDA atingiu R$ 1,04 bilhão, com margem de 28,5% (+3,0 p.p.), equivalente a R$ 1,503/litro de etanol vendido. O lucro líquido foi de R$ 352 milhões, crescimento de 59,9% frente ao 3T25, refletindo melhor desempenho comercial e industrial.

A moagem de milho totalizou 1,45 milhão de toneladas (+6,1% A/A), resultando em 629,8 mil m³ de etanol produzidos (+5,1%). As vendas avançaram para 690,0 mil m³ (+10,5%), com maior participação do etanol anidro (74,7% do mix, +17,3 p.p.). Os coprodutos também contribuíram: produção de DDGs cresceu 1,6% e vendas 0,7%, enquanto o óleo de milho apresentou forte avanço nas vendas (+32,3%). A Companhia também ampliou emissões (+14%) e vendas (+15%) de CBIOs no trimestre. A taxa de cobertura das receitas pelo custo do milho apresentou melhora, atingindo 43,9%, +0,8p.p. A/A.

No trimestre, apesar da melhora operacional, houve consumo de caixa, influenciado pela sazonalidade típica de maiores pagamentos de milho, pelos elevados desembolsos de capex relacionados à construção da planta de Campo Novo dos Parecis (CNP) e pela distribuição de dividendos. Os investimentos totalizaram R$ 816 milhões, quase integralmente destinados ao crescimento, em linha com cronograma e orçamento. No mesmo período, a Companhia distribuiu R$ 727,6 milhões aos acionistas e declarou R$ 88,9 milhões adicionais, pagos em janeiro de 2026; esses fluxos, combinados ao capex e ao consumo de capital de giro.

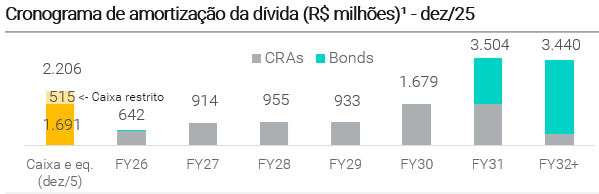

Com isso, a dívida líquida encerrou o trimestre em R$ 9,51 bilhões (+20% A/A), com alavancagem de 2,76x (redução de 1,26x versus 3T25/26), permanecendo abaixo do covenant de 3,0x¹. A Companhia possuía caixa total de R$ 2,21 bilhões, dos quais R$ 514,9 milhões em caixa restrito, sustentando a liquidez em meio ao ciclo operacional mais intenso em desembolsos. A FS manteve disciplina na gestão de capitais, reforçada pela emissão do novo Green Bond de US$ 500 milhões e pela recompra parcial do bond 2031, reduzido para US$ 138,9 milhões.

Veja Mais:

Jalles Machado

(Com participação de XP Equity Research)

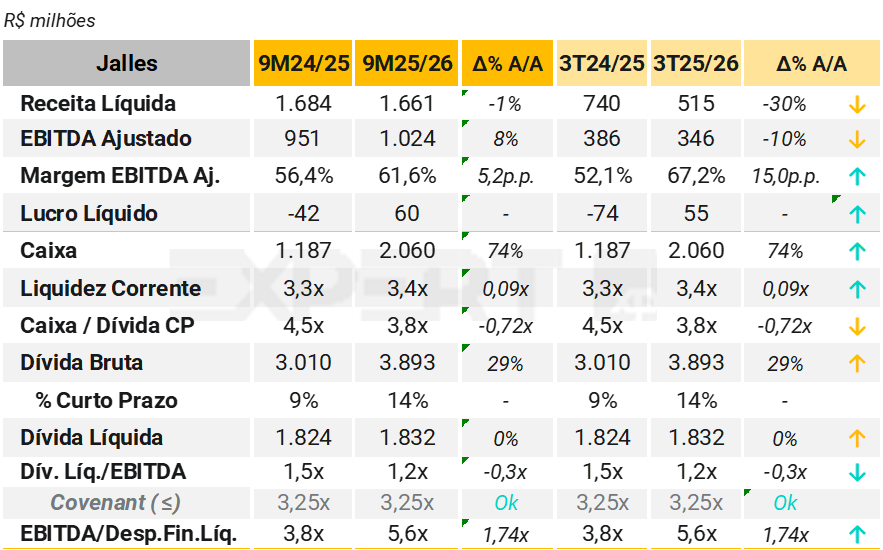

A Jalles Machado reportou desempenho operacional ainda pressionado no 3T25/26. A moagem consolidada totalizou 964,3 mil toneladas, queda de 27,9% A/A, enquanto a produtividade (TCH) recuou 13,5% A/A, para 59,2 ton/ha. O índice de produtividade do canavial (ATR) médio avançou para 164,3 kg/t (+23,7% A/A), impulsionado pela recuperação da maturação da cana e por um manejo mais eficiente nas unidades Jalles Machado e Otávio Lage. Já o ATR produzido recuou 15% A/A, para 158,4 mil toneladas, refletindo o menor volume de cana processada no trimestre.

No campo industrial, o mix aumentou a participação alcooleira, 65,8% para etanol e 34,2% para açúcar no trimestre, acompanhando o maior diferencial de preços entre etanol e açúcar. A produção de açúcar atingiu 51,7 mil toneladas (-32,5% A/A), enquanto o etanol somou 61 mil m³ (-7,3% A/A), com destaque para o avanço do etanol hidratado da unidade Jalles Machado.

A receita líquida recuou 30% A/A, para R$ 515 milhões, refletindo principalmente a menor disponibilidade de ATR e preços mais fracos de açúcar. O Ebitda ajustado somou R$ 346 milhões (queda de 10% A/A) e o lucro líquido alcançou R$ 55 milhões, após um prejuízo de R$ 74 milhões no mesmo período do ano anterior, impulsionado pelos resultados de hedge de açúcar e por despesas financeiras menores do que o esperado.

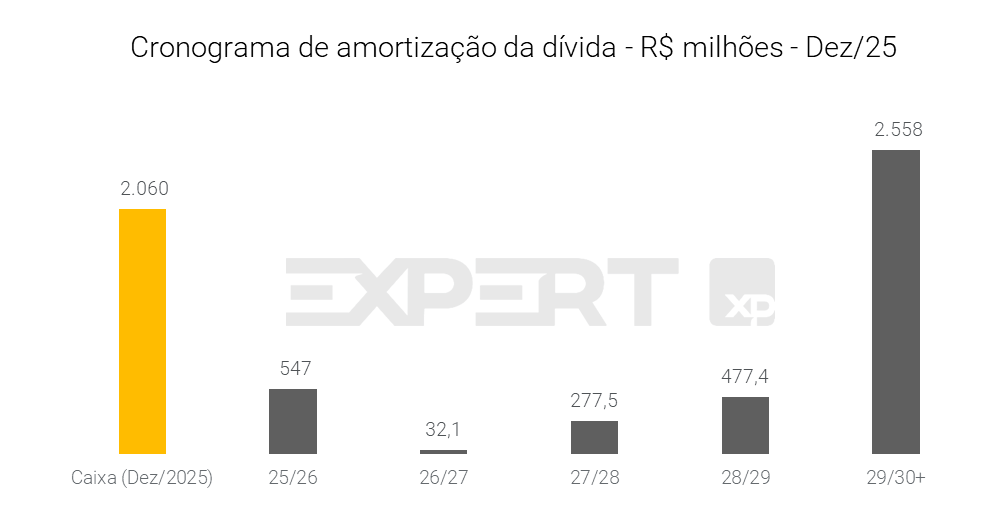

A dívida líquida encerrou o período estável, em R$ 1,8 bilhão, com 86% da dívida bruta no longo prazo e prazo médio de 4,9 anos, o qual consideramos alongado para a média do setor. A alavancagem (Dívida Líquida/EBITDA UDM) recuou de 1,5x para 1,2x, permanecendo bem abaixo do covenant de 3,25x. A posição de caixa somou R$ 2 bilhões (+74% A/A), suficiente para cobrir amortizações até a safra 2029/30.

[Comentário do time de Equities]: O fluxo de caixa livre foi de cerca de R$ 68 milhões, refletindo um desempenho de capital de giro melhor que o antecipado. A Jalles segue com menor nível de estoque para esta entressafra em comparação ao ano anterior, mas esperamos nova desalavancagem ao longo do 4T26, à medida que esses estoques forem gradualmente vendidos.

Veja Mais:

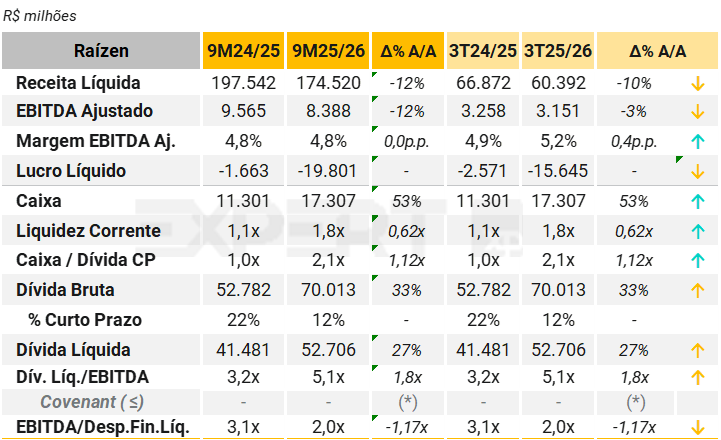

Raízen

(Com participação de XP Equity Research)

A Raízen apresentou resultados mais fracos nos 9M25/26, com queda de 12% A/A na receita líquida, que atingiu R$ 174,5 bilhões, e redução equivalente no EBITDA Ajustado, para R$ 8,4 bilhões, enquanto a margem permaneceu estável em 4,8%.

O desempenho foi pressionado pelo segmento de Etanol, Açúcar e Bioenergia (EAB), afetado pelo ambiente climático adverso dos últimos anos, pelas geadas do início do ciclo e por maior pressão de custos. Por outro lado, o negócio de distribuição de combustíveis no Brasil registrou execução mais sólida, com crescimento em todos os produtos e melhora no ambiente competitivo. Na Argentina, o trimestre foi o melhor do ano, refletindo avanços operacionais e redução de despesas.

Houve no trimestre maior volume de ajustes. O lucro líquido foi impactado por uma provisão de R$ 11,1 bilhões relacionada à revisão das premissas de recuperabilidade de ativos diante do nível elevado de alavancagem e da deterioração do perfil de crédito. A Companhia apontou que se trata de efeito não caixa e que eventuais melhorias no macro e na estrutura de capital podem permitir reversões futuras.

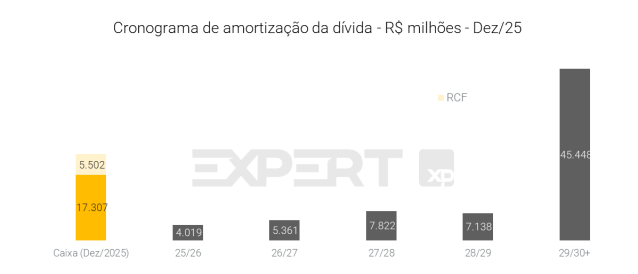

A dívida líquida aumentou 27% A/A e alcançou R$ 52,7 bilhões, elevando a alavancagem para 5,1 vezes (vs. 3,2x no 3T24/25), reflexo do menor EBITDA, os desembolsos de CAPEX ainda remanescentes do ciclo e de encargos financeiros mais elevados. A Companhia não está sujeita a covenants financeiros. Por outro lado, a liquidez corrente avançou de 1,1x para 1,8x, apoiada pelo caixa de R$ 17 bilhões e pelo perfil de endividamento mais alongado. A Raízen conta ainda com US$ 1 bilhão em linha de crédito disponível, ao custo de um commitment fee equivalente a 30% da Margem Aplicável sobre o montante não utilizado, hoje entre 1,2% e 1,35% a.a., conforme o rating da companhia, além de SOFR acrescida da Margem Aplicável e de eventual taxa de utilização em caso de saque.

Em conferência de resultados, a Companhia apontou que o plano de venda de ativos segue conforme idealização anterior, com avanços esperados para o ano de 2026, como a conclusão da venda de ativos na Argentina.

[Comentário do time de Equities]: “A Companhia queimou mais R$ 2,5 bilhões no trimestre, superando nossa estimativa devido ao menor consumo de estoques — um dado positivo, mas insuficiente para nos animar, já que esperamos uma liberação de capital de giro menor do que anteriormente antecipado no 4T26.”

Como evento subsequente, a Companhia divulgou, no dia 09 de fevereiro, a contratação de assessores financeiros para avaliação de alternativas econômico-financeiras preliminares. O movimento desencadeou revisões de rating pelas agências Fitch, S&P Global e National. Moody’s e Moody’s Local.

Em suma, nossa visão de crédito é de que a Companhia ainda precisa reforçar seu caixa e geração de fluxo de caixa para equacionar a questão do endividamento e alavancagem. As iniciativas de venda de ativos são positivas nesse sentido, mas acreditamos que ainda haveria a necessidade de um aporte de capital.

Notas: (*) A Raízen não está sujeita a covenants financeiros.

Veja Mais:

São Martinho

(Com participação de XP Equity Research)

A São Martinho teve um 3T25/26 misto. A receita líquida recuou para R$ 1,593 bi (-14% A/A) e o EBITDA ajustado para R$ 787 mi (-26% A/A), com margem de 49,4% ainda robusta, porém abaixo do 3T24/25. O lucro líquido, por outro lado, avançou para R$ 424 mi (+169% A/A), favorecido por menores despesas de depreciação/amortização e algum alívio no resultado financeiro. Em nossa visão, o trimestre não sinaliza deterioração estrutural, mas reforça a maior volatilidade intra-safra de caixa quando a Companhia escolhe carregar estoques para otimizar preço.

A queda de receita foi explicada sobretudo por menores volumes comercializados de etanol, já que a empresa postergou vendas para o 4T buscando capturar preços melhores, o que elevou inventários. A estratégia tende a ser positiva se o momento de preços se confirmar, mas, no curto prazo, piora a conversão de EBITDA em caixa: a própria Companhia reportou que o maior acúmulo de estoque contribuiu para uma queima de caixa relevante no exercício (R$ 386 mi), elevando métricas de alavancagem, apesar do covenant permanecer confortável. O efeito combinado de açúcar a preços mais baixos e menor diluição por volumes ajuda a explicar a compressão de margens ano após ano.

No acumulado de 9M25/26, a receita líquida somou R$ 5,190 bi (-5% A/A) e o EBITDA ajustado R$ 2,409 bi (-10% A/A), com margem de 46,4% (-2,6 p.p.), enquanto o lucro líquido alcançou R$ 663 mi (+47% A/A). O endividamento aumentou, com a dívida bruta de R$ 9,173 bi (+8% A/A) e dívida líquida de R$ 5,872 bi (+13% A/A), levando a Dívida Líquida/EBITDA (UDM) a 1,8x (vs. 1,3x no ano anterior), ainda com boa folga ao covenant de 3,0x. A queda da cobertura EBITDA/despesa financeira líquida para 5,1x (-1,25x A/A) é negativa em direção, já que aponta uma menor gordura para absorver juros, mas não é por si só um sinal ruim absoluto, levando em conta que uma cobertura acima de 5x é vista como confortável para o setor.

Olhando adiante, entendemos como positivo o hedge/contratação de cerca de 60% da necessidade de milho 2026/27 a preços relativamente estáveis. Por outro lado, a fixação de açúcar em torno de 20% (estimativa da XP Equity Research para a safra 2026/27) mantém maior exposição a um cenário menos favorável de preços e pode pressionar margens A/A. Assim, entendemos que o risco de crédito permanece ancorado, mas a velocidade de comercialização no 4T e a disciplina de hedge para açúcar serão interessantes para normalizar caixa e promover uma alavancagem mais amena ao longo da safra.

Notas: (1) Calendário-safra.

Veja Mais:

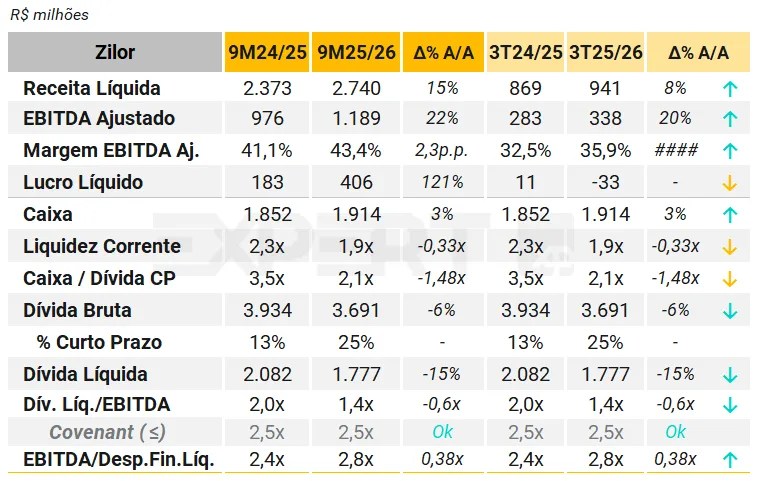

Zilor Energia e Alimentos

No 3T26, a Zilor reportou receita líquida de R$ 940,5 milhões, alta de 8,2% A/A, impulsionada por maior volume e preço no etanol e por energia, com contribuição direta da Unidade Salto Botelho (USB). No trimestre, as receitas de açúcar, etanol e energia da USB somaram R$ 122,1 milhões.

A produção consolidada de açúcar foi de 152,1 mil t (+11,8% A/A), com predominância de açúcar bruto VHP; o mix açucareiro (ex-Biorigin) ficou em 40,5%. A produção de etanol atingiu 137,9 mil m³ (+48,3% A/A), com maior foco no hidratado, refletindo realocação de mix para capturar preços melhores. A exportação de energia foi de 166,3 mil MWh (-2,6% A/A) devido ao encerramento antecipado de safra em Lençóis Paulista. A USB produziu 22,2 mil t de açúcar e 23,2 mil m³ de etanol no 3T.

Nos indicadores agrícolas, a produtividade do canavial (TCH) foi de 56,2 t/ha (-5,2% A/A), enquanto a qualidade da cana (ATR) recuou para 141,3 kg/t (-5,7% A/A), refletindo clima adverso (geadas e menor concentração de açúcar), parcialmente mitigado por fertirrigação, tratos culturais e pela entrada da USB.

O EBITDA ajustado somou R$ 338,0 milhões (+19,5% A/A), com margem de 35,9% (+3,4 p.p. A/A), sustentado por preços e volumes de etanol/energia, menores despesas após a venda da Biorigin e contribuição da USB (R$ 35,8 milhões de EBITDA ajustado da USB). O EBIT ajustado foi de R$ 147,4 milhões (+21,7% A/A), com margem de 15,7% (+1,7 p.p. A/A). O lucro líquido do trimestre foi -R$ 32,7 milhões (margem -3,5%), impactado por efeito não caixa de variação negativa do ativo biológico e maiores custos atrelados à USB, apesar do resultado operacional mais forte.

O capex totalizou R$ 200,4 milhões no 3T (+29,6% A/A), com ênfase em plantio de cana (R$ 60,0 mi), tratos culturais (R$ 68,9 mi) e modernização/mecanização/expansão (R$ 20,8 mi). A USB respondeu por R$ 21,6 milhões deste montante no trimestre. Em 9M25/26, o capex acumulado foi R$ 571,4 milhões (+20,7% A/A).

A dívida líquida encerrou R$ 1,78 bilhão (dez/25), -14,6% A/A, com alavancagem de 1,35x (vs. 1,96x A/A), aderente ao covenant. A dívida bruta somou R$ 3,69 bilhões (prazo médio 3,5 anos), e o caixa e equivalentes totalizou R$ 1,91 bilhão, conferindo conforto de liquidez.

Em gestão de riscos, para a Safra 25/26 a companhia fixou 266 mil t de açúcar a R$ 2.411/t (80% da exposição); para a Safra 26/27, são 287 mil t a R$ 2.535/t (70%), reduzindo volatilidade de preços no fluxo de caixa prospectivo.

Veja Mais:

Alimentos & Bebidas

Camil

(Com participação de XP Equity Research)

A Camil apresentou resultados mais fortes no 3T25/26 (base nov/25), beneficiada por uma base de comparação fraca. A receita líquida recuou 5% A/A, para R$ 2,9 bilhões, refletindo principalmente preços menores do arroz. Ainda assim, o EBITDA Ajustado atingiu R$ 239 milhões, crescimento de 39% A/A.

A Companhia destacou crescimento generalizado de volumes, com avanço de 22,7% A/A nos itens de maior valor agregado, reforçando os esforços de diversificação de mix. Por outro lado, os volumes de alto giro recuaram 8,2% A/A, diante de comparáveis difíceis ligados às exportações oportunísticas de açúcar. No campo negativo, as despesas de vendas e administrativas aumentaram 6,1% A/A, pressionadas por maiores custos de frete e trade marketing.

No mercado internacional, o trimestre marca o início da consolidação dos resultados do Paraguai, contribuindo para o avanço de aproximadamente 44% nos volumes. A unidade também apoiou a expansão de 120 bps A/A da margem de EBITDA ajustado, mesmo em um cenário de preços de arroz mais baixos e de ambiente operacional desafiador no Peru e no Equador.

[Comentário do time de Equities]: “A queima de caixa ficou quase R$ 200 milhões abaixo da Projeção XP (melhores prazos com fornecedores), levando a Dívida Líquida/EBITDA a 4,2x (vs. 4,3x projetado), provavelmente marcando o pico anual de alavancagem em função da sazonalidade do capital de giro — nossa estimativa para fev/26 aponta 2,8x.”

Para o encerramento do ano fiscal em fevereiro de 2026, a empresa ainda precisará reduzir a alavancagem para cumprir o covenant de 4,0x. Além desse ponto, permanecem no radar o recuo do indicador EBITDA/Despesas Financeiras Líquidas para 1,8x (ante 2,2x A/A) e a queda da liquidez corrente de 2,0x para 1,8x, reforçando a necessidade de disciplina financeira no curto prazo.

Em novembro de 2025, a Companhia concluiu a 15ª emissão de debêntures não conversíveis em ações, no montante total de R$ 1,25 bilhão, contribuindo para o reforço de caixa.

Notas: (*) O cálculo do covenant da Camil é realizado anualmente (fev/26). Dessa forma, mesmo que o indicador registrado no 3T25/26 esteja acima do parâmetro contratual, não há efeitos ou exigências adicionais neste momento.

Veja Mais:

J. Macêdo

A J. Macêdo entregou um 4T25 de crescimento, com receita líquida de R$828,5 milhões (+2,0% A/A), EBITDA de R$143,1 milhões (+10,0% A/A), lucro líquido de R$104,7 milhões (+11,0% A/A) e margem EBITDA de 17,3% (+1,3 p.p. A/A).

A receita avançou com aumento do volume de vendas no trimestre e melhor desempenho. Esse mix mais favorável, somado à compra de trigo abaixo da média de mercado, sustentou a expansão da margem bruta para 33,9%, 4,1 p.p. acima do 4T24. Mesmo com o crescimento de despesas operacionais, o ganho bruto compensou essa pressão e elevou a margem líquida para 12,6%.

No acumulado de 2025, a geração operacional de caixa foi de R$333,5 milhões em 2025 (-24,7% A/A), pressionada por maior necessidade de capital de giro, sobretudo estoques, enquanto o capex de R$379,9 milhões manteve o fluxo livre apertado. Os investimentos foram direcionados à modernização de Salvador e às novas unidades de Londrina e Horizonte, com entrada em plena operação prevista entre março e abril de 2026, o que deve ampliar capacidade e eficiência.

Aliada ao avanço operacional, a dívida bruta fechou 2025 em R$1,12 bilhão, com 17% no curto prazo. A dívida líquida encerrou em R$ 705 milhões. Em novembro, a 7ª emissão adicionou R$240 milhões e alongou parte relevante do perfil até 2030. A liquidez segue sólida, com caixa de R$415,8 milhões. Já a alavancagem, medida por dívida líquida/EBITDA, encerrou o ano em 1,4x (vs. 0,5x no 4T24), com folga confortável frente ao covenant de 3,5x. Em nossa visão, essa elevação A/A é compatível com o ciclo de expansão em curso.

Veja Mais:

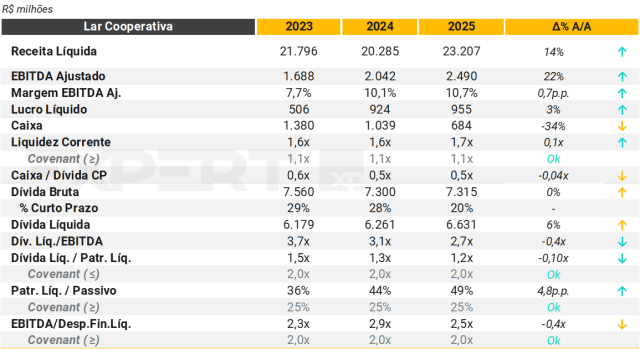

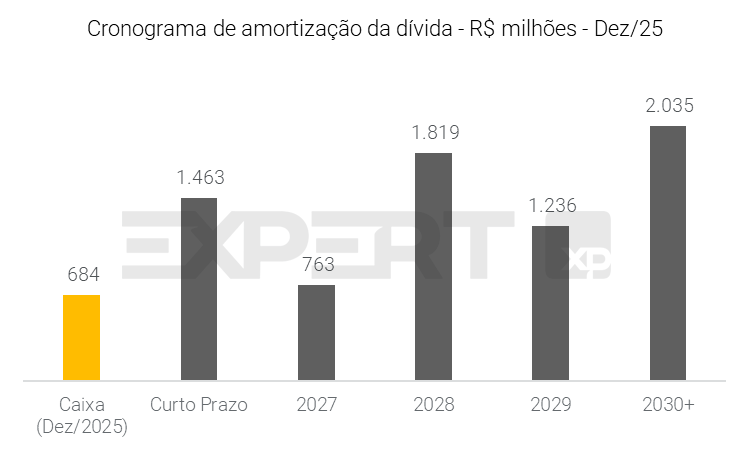

Lar Cooperativa

A Lar reportou receita líquida de R$ 23,2 bilhões em 2025 (+14% A/A), refletindo a expansão contínua do seu modelo integrado de produção.

Na avicultura, a cooperativa ampliou sua escala com capacidade de abate de 1,225 milhão de aves por dia e produção de carne de frango in natura de 936,9 mil toneladas (+3,5% A/A), além do aumento de 9,6% na produção própria de pintainhos, reforçando a autossuficiência da cadeia.

Nos grãos, o milho alcançou 3,71 milhões de toneladas (+22,5% A/A), superando a meta definida para o ciclo, enquanto a soja chegou a 3,05 milhões de toneladas (+8,7% A/A), mesmo diante de condições climáticas adversas no Mato Grosso do Sul; a entrada da terceira unidade de esmagamento fortaleceu o abastecimento industrial e contribuiu para um pico recorde de 7.500 m³ de biodiesel em dezembro.

A produção de rações atingiu novo recorde de 2,62 milhões de toneladas e a diversificação avançou com o início do abate de suínos (aproximadamente 650 cabeças/dia) e a entrada na piscicultura, com 702 toneladas industrializadas no ano. No varejo e logística, a cooperativa manteve forte presença nacional e expandiu sua frota para 1.600 veículos, reforçando eficiência operacional e controle de custos.

O EBITDA ajustado totalizou R$ 2,49 bilhões (+22% A/A), com margem de 10,7% (+0,7 p.p.), e o lucro líquido somou R$ 955 milhões (+3% A/A). A dívida bruta permaneceu estável em R$ 7,3 bilhões, enquanto a dívida líquida avançou para R$ 6,6 bilhões (+6% A/A), influenciada pela redução do caixa para R$ 684 milhões. A alavancagem líquida caiu de 3,1x para 2,7x EBITDA, com melhora simultânea do índice Dívida Líquida/Patrimônio Líquido para 1,2x (ante 1,3x) e da liquidez corrente para 1,7x (ante 1,6x). Em 2025, todos os covenants¹ foram atendidos.

Veja Mais:

MBRF

(Com participação de XP Equity Research)

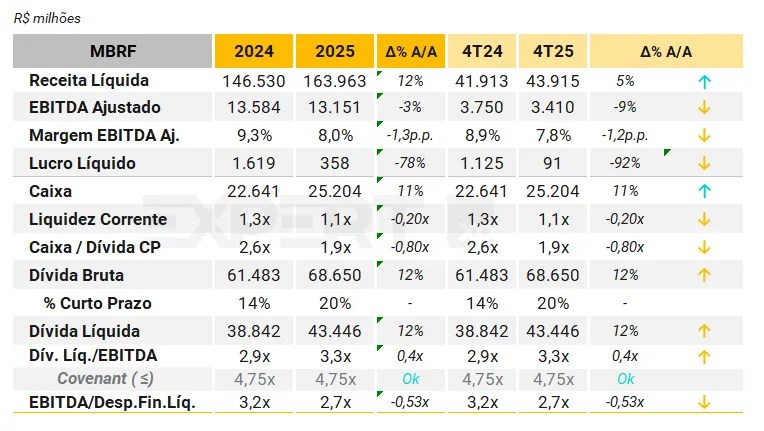

Os resultados do 4T25 refletem um trimestre mais pressionado do ponto de vista de rentabilidade, com crescimento de receita sustentado por volume, mas compressão de margens, em um contexto ainda administrável de crédito e liquidez.

A MBRF encerrou o 4T25 com receita líquida de R$ 43,9 bilhões, alta de 4,8% ante o 4T24, sustentada por avanço de 4,7% no volume consolidado, com crescimento no mercado interno e externo. Ainda assim, o EBITDA ajustado recuou 9,1%, para R$ 3,4 bilhões, e a margem ajustada caiu de 8,9% para 7,8%. No consolidado, a Companhia atribui essa pressão sobretudo ao maior custo de aquisição de gado e ao maior volume vendido nas operações de América do Sul e BRF, enquanto, na América do Norte, o estágio mais adverso do ciclo pecuário, marcado por restrição de oferta de gado e elevação relevante dos preços da matéria‑prima, seguiu pressionando margens.

A queda do lucro líquido para R$ 91 milhões no trimestre, ante R$ 1,125 bilhão no 4T24, decorreu de uma combinação de menor resultado operacional com despesas de reestruturação e incorporação da BRF, explicitamente citadas na reconciliação do EBITDA ajustado. O resultado financeiro líquido ficou em R$ 2,121 bilhões negativos, refletindo principalmente o maior nível médio de endividamento e o patamar ainda elevado das taxas de juros.

No 4T25, o fluxo operacional foi positivo em R$ 3,6 bilhões, consumido pelo capex de R$ 2,2 bilhões, as despesas financeiras de R$ 1,5 bilhão, e pela recompra de R$ 416,25 milhões em ações. Os investimentos foram sazonalmente maiores que nos trimestres anteriores, voltados à expansão e à integração da NewCo – o que pressionou o endividamento no curto prazo, com foco em sustentar crescimento adiante.

Na estrutura de capital, a dívida líquida encerrou 2025 em R$ 43,4 bilhões (+11,9% em relação ao 4T24). A alavancagem medida por dívida líquida/EBITDA ajustado fechou 2025 em 3,30x, ante 2,47x no 4T24, frente a covenant de 4,75x, preservando folga contratual relevante. O cronograma segue concentrado em R$ 13,6 bilhões no curto prazo. Já a razão caixa/dívida de curto prazo recuou de 2,6x para 1,9x, apesar de caixa e aplicações terem crescido 11,3%, para R$ 25,2 bilhões.

Em nossa visão, apesar da piora da alavancagem e da menor folga de curto prazo, o crédito segue sustentado por escala, diversificação operacional, caixa robusto e covenant confortável. Por outro lado, a compressão de margens – especialmente na operação de Beef na América do Norte (margem EBITDA de 0,8% no 4T25) -, combinada a menor lucro trimestral, investimentos elevados e crescimento da dívida, reforça a necessidade de recomposição do EBITDA e estabilização do endividamento nos próximos trimestres.

Veja Mais:

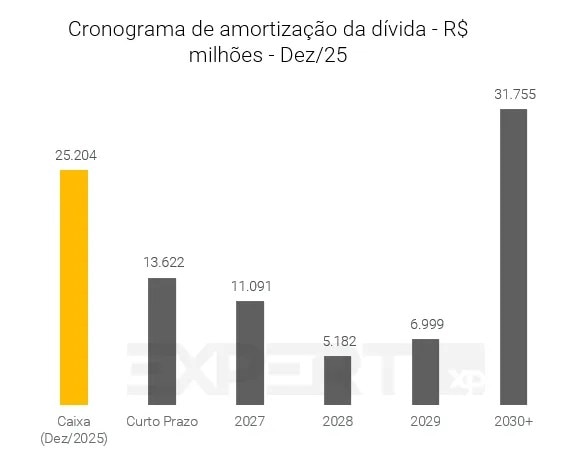

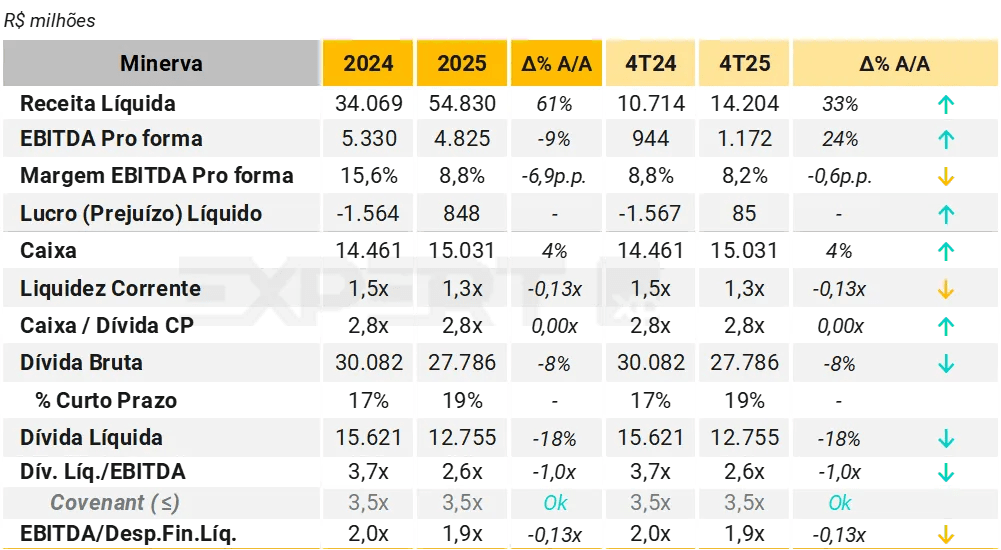

Minerva

(Com participação de XP Equity Research)

No 4T25, EBITDA Pro forma¹ da Minerva somou R$ 1,17 bilhão no trimestre (+24,1% A/A), com margem de 8,2%, inferior ao 4T24 (-0,6 p.p.), refletindo pressão nos custos do gado, sobretudo fora do Brasil. A receita líquida somou R$ 14,2 bilhões, alta de 32,6% A/A. O desempenho foi sustentado pelo maior volume consolidado, que totalizou 497,8 mil toneladas (+21,5% A/A), e pela forte exposição ao mercado externo, que respondeu por 60,4% da receita bruta no trimestre. O lucro líquido foi positivo em R$ 85 milhões, revertendo o prejuízo do 4T24.

A geração de caixa operacional foi de R$ 954 milhões no trimestre, enquanto o fluxo de caixa livre foi negativo em R$ 408 milhões, impactado por consumo de capital de giro. No ano, a geração de caixa livre totalizou R$ 1,5 bilhão. A dívida líquida encerrou o período em R$ 12,8 bilhões (-18% A/A), com alavancagem líquida de 2,6x Dívida Líquida/EBITDA, abaixo do covenant² de 3,5x. A companhia encerrou o trimestre com caixa de R$ 15,0 bilhões, apesar da liquidez corrente menor (1,3x vs. 1,5x) e de uma leve piora na cobertura financeira, com EBITDA/Despesa Financeira Líquida de 1,9x.

Entre nov/25 e mar/26, a Minerva recomprou e cancelou USD 586,3 milhões em bonds (2028 e 2031), equivalente a cerca de R$ 3,2 bilhões, reduzindo endividamento bruto e despesa financeira futura. Em 27/01/2026, a companhia concluiu a 19ª emissão de debêntures, no valor de R$ 107 milhões, com custo de CDI + 1,0% a.a. e vencimento em 2036, alongando o perfil da dívida.

[Comentário do time de Equities]: “Os volumes de carne bovina caíram 8% T/T e ficaram 4% abaixo da nossa estimativa, principalmente devido a resultados mais fracos no Brasil, que interpretamos como ligados a um ambiente de consumo doméstico mais deteriorado. Como resultado, a receita líquida ficou 5% abaixo da XPe em R$ 14.2 bilhões (-8% T/T e +33% A/A). A margem bruta foi o ponto positivo, aumentando 70bps T/T e superando nossa estimativa em 70bps, apesar dos preços mais altos do gado e de spreads aparentemente mais pressionados no Brasil, Argentina e Uruguai. No entanto, despesas de vendas maiores do que o esperado (despesas de vendas por kg ficaram 23% acima da XPe e, como % da receita líquida, atingiram 10.7% vs. XPe de 9.4%) e menor diluição de custos levaram o EBITDA ajustado a ficar 9% abaixo da XPe em R$ 1.2 bilhão (-16% T/T) — uma margem de 8.2% (vs. XPe de 8.6% e 8.9% no 3T25). A queima de caixa foi maior do que o esperado e provavelmente será mal recebida pelos investidores.”

(1) EBITDA Pro-forma considera adição de R$ 1,1 bilhão em 2024 referentes aos novos ativos MSA (10 meses). (2) A Minerva possui covenant de alavancagem de até 3,5x. Em 2024, o índice atingiu 3,7x, sem configurar vencimento antecipado, mas implicando restrições a novas captações, investimentos e distribuição de dividendos. Em 2025, o indicador foi reenquadrado.

Veja Mais:

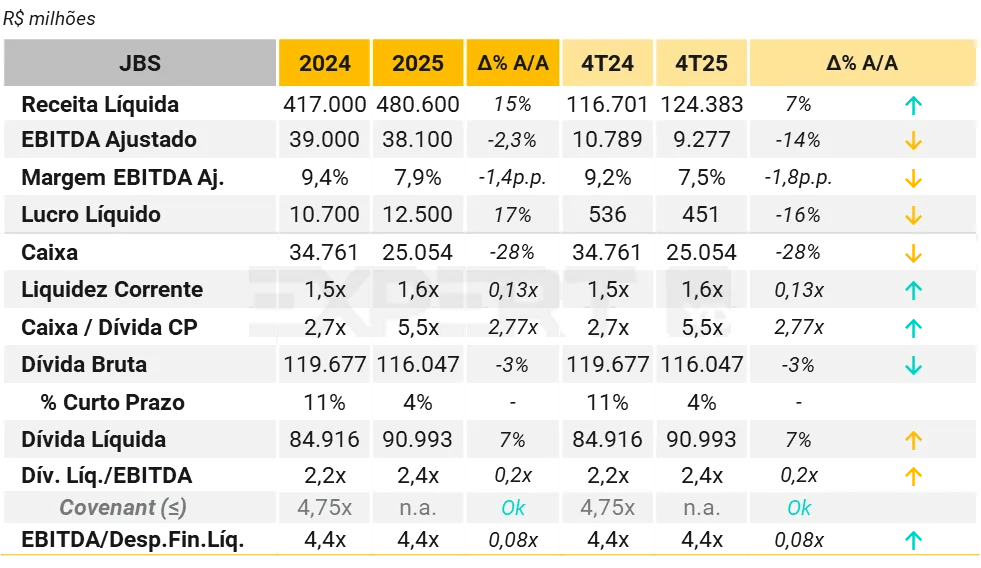

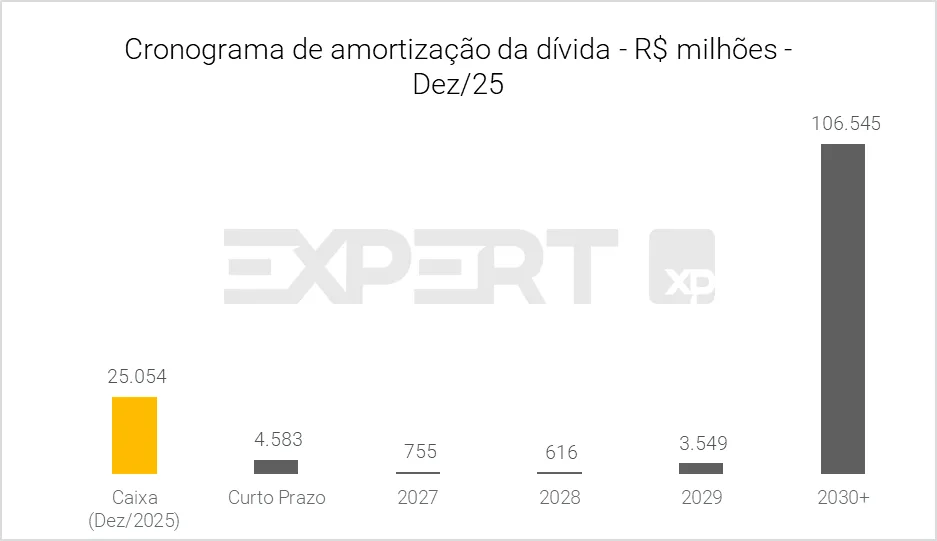

JBS

A receita líquida consolidada anual atingiu R$ 481 bilhões (+15,3% A/A), crescimento suportado, em boa parte, por um recorde de faturamento nas unidades América do Norte (+15,9% A/A) e Brasil (+21,5% A/A). O lucro líquido consolidado anual foi de R$ 13 bilhões (+16,8% A/A).

A Companhia apresentou um EBITDA Ajustado anual de R$ 38 bilhões (-2,3%% A/A) sobre uma margem de 7,9% (-1,4% p.p A/A). A queda de desempenho refletiu uma pressão de custos e margens menores em algumas operações, especialmente carne bovina na América do Norte.

Entre os destaques operacionais por unidade de negócio, a estrutura na América do Norte apresentou deterioração de geração de lucro operacional, de U$ -37 milhões no ano de 2024 para U$ -617 milhões no acumulado de 2025, refletindo os custos crescentes acarretados por menor disponibilidade de gado nos Estados Unidos.

Por outro lado, a JBS Australia demonstrou uma evolução relevante de lucro e margem operacional devido melhor dinâmica comercial e ganhos de produtividade em suas instalações, EBIT de U$ 763 milhões (+54,1% A/A) com uma margem de 9,4% (+2% A/A). A alavancagem consolidada medida por Dívida Líquida/EBITDA encerrou em 2,4x (+0,2x A/A). Ao passo que a dívida líquida pontuou um salto de R$ 85 bilhões registrado no final de 2024 para R$ 91 bilhões no exercício encerrado em 2025. Todavia, a cobertura de juros apresentou uma manutenção no patamar de 4,4x.

Veja Mais:

Educação

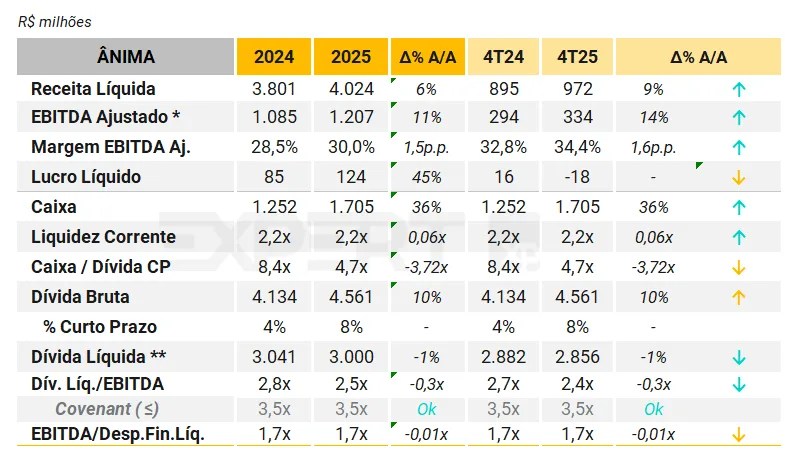

Ânima

Os resultados do 4T25 foram operacionalmente positivos, com expansão de margens e geração de caixa consistente, apesar de ainda refletirem pressão relevante do custo financeiro, o que segue limitando a conversão do avanço operacional em lucro líquido.

No 4T25, a Ânima combinou melhora operacional com relativa estabilidade nas contas. A receita líquida avançou 8,6% versus o 4T24, para R$ 972,3 milhões, sustentada por crescimento em todas as verticais, com destaque para a Inspirali, cuja receita subiu 15,6%, apoiada por elevação no tíquete e crescimento da base de alunos de graduação em medicina, enquanto o core cresceu 4,5% mesmo com base 2,1% menor, reflexo de tíquete 6,8% maior, reforçando a estratégia de priorização de qualidade de receita.

Essa combinação elevou o EBITDA ajustado ex-IFRS16 para R$ 261,9 milhões (+16,8% vs 4T24), com margem de 26,9%, 1,9 p.p. acima da base comparativa. A expansão decorreu do crescimento de custos abaixo da receita, refletido na diluição da margem bruta, da redução das despesas gerais e administrativas e de ganhos de eficiência nos segmentos, com destaque para o Ensino Digital, que apresentou expansão relevante de margem após reestruturação operacional. Por outro lado, as despesas comerciais subiram 26,0%, em parte devido às reversões técnicas pontuais em 4T24 e ao aumento relevante da provisão para devedores duvidosos (PDD), que passou de R$ 24,7 milhões para R$ 49,8 milhões, ponto que merece acompanhamento sob a ótica de crédito.

O prejuízo líquido de R$ 18,1 milhões no trimestre não decorre de enfraquecimento da operação, mas principalmente de pressão financeira. O resultado financeiro líquido ficou negativo em R$ 196,4 milhões, 40,1% pior que no 4T24, por maior custo de juros sobre empréstimos, efeito da SELIC mais alta e avanço da despesa de juros do PraValer. Além disso, o 4T24 havia sido favorecido por efeitos não recorrentes positivos de R$ 21,6 milhões, o que amplia a diferença. Ainda que a venda de carteiras ao PraValer gere efeito pontual positivo na receita via reversão de AVP, tal impacto é em grande parte neutralizado pelo aumento correspondente da despesa financeira, mantendo efeito econômico pouco material.

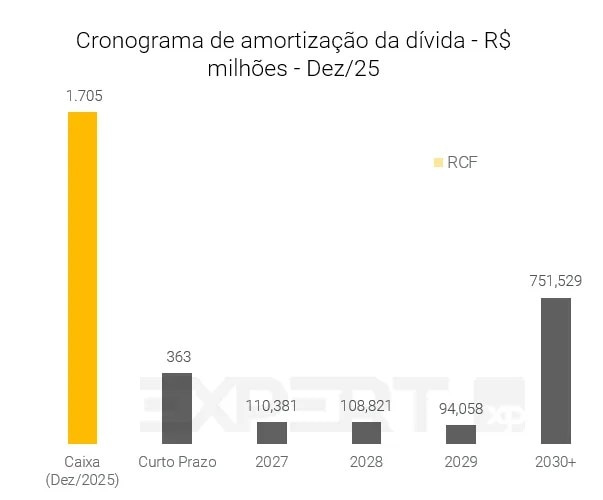

A Ânima encerrou o 4T25 com caixa de R$ 1,7 bilhão e liquidez corrente de 2,2x, em linha com a base comparativa, preservando um colchão de liquidez confortável. A dívida bruta subiu 10% versus o 4T24, para R$ 4,6 bilhões, e a parcela de curto prazo passou de 4% para 8%, indicando maior concentração de vencimentos no curto prazo, ainda que partindo de níveis baixos. Ainda assim, a dívida líquida caiu 1%, para R$ 2,856 bilhões, e a alavancagem recuou para 2,4x, ante 2,7x no 4T24.

Em nossa visão, o perfil de crédito apresentou melhora gradual em relação ao 4T24, com alavancagem em patamar confortável e folga de cerca de 1,0x frente ao covenant de 3,5x. Por outro lado, a cobertura EBITDA/despesa financeira líquida permaneceu estável em 1,7x, indicando que o elevado custo da dívida — ainda pressionado pela Selic e pelo financiamento estudantil via PraValer — segue limitando uma melhora mais rápida da proteção financeira. Além disso, o aumento da PDD no trimestre e os impactos regulatórios sobre o Ensino Digital (Novo Marco do EAD) reforçam a necessidade de monitoramento contínuo da sustentabilidade da geração de caixa adiante.

* EBITDA ajustado não contempla IFRS-16

** Dívida Líquida Ajustada (inclui IFRS-16)

Veja Mais:

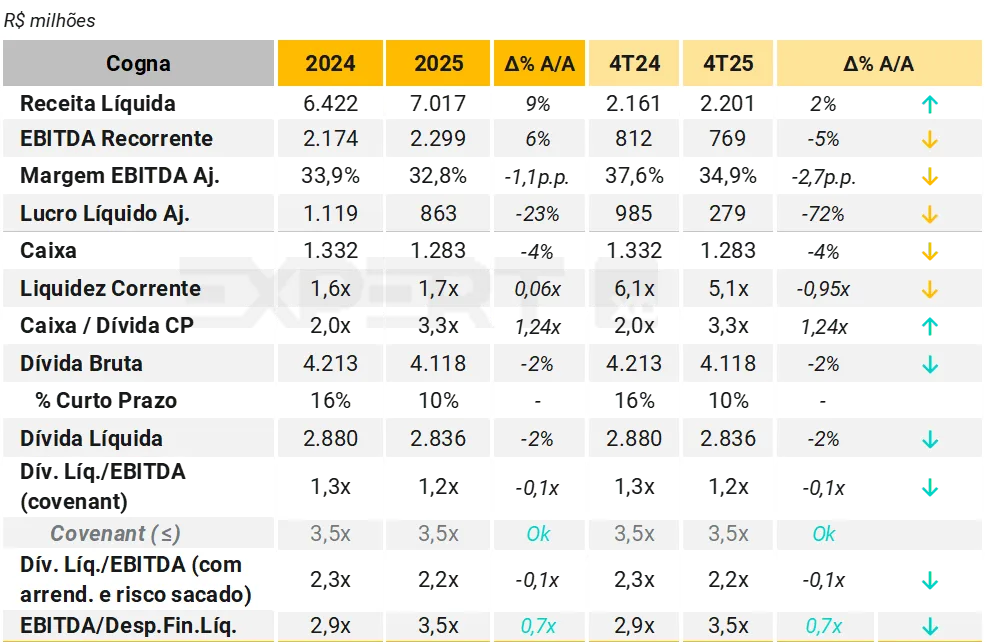

Cogna

No 4T25, a Cogna registrou pressão sobre EBITDA e rentabilidade, principalmente em função de efeitos sazonais e de timing, ao mesmo tempo em que avançou no perfil de endividamento.

A receita líquida consolidada somou R$ 2,2 bilhões (+2% A/A). O EBITDA recorrente totalizou R$ 769 milhões, com margem de 34,9%, representando retração de 2,7 p.p. em relação ao 4T24. No acumulado do ano, a receita líquida atingiu R$ 7,0 bilhões (+9% A/A) e o EBITDA recorrente alcançou R$ 2,3 bilhões (+5,7% A/A).

No trimestre, o desempenho do EBITDA refletiu dinâmicas distintas entre as unidades de negócio. Na Kroton, o EBITDA recorrente foi impactado pela base comparativa elevada do 4T24, que havia se beneficiado de reversão de provisões. Na Saber, o EBITDA foi negativamente afetado pelo adiamento do faturamento do Programa Nacional do Livro Didático (PNLD) para 2026, em um contexto de investimentos antecipados. Por outro lado, a Vasta apresentou crescimento do EBITDA recorrente, apoiado pela maior conversão de ACV¹ em receita, pelo avanço do B2G² e por melhorias de eficiência operacional.

A geração de caixa operacional após Capex (GCO) foi de R$ 335,3 milhões no trimestre, em linha com o 4T24, enquanto a geração de caixa livre foi positiva em R$ 132,3 milhões. No acumulado de 2025, a geração de caixa livre totalizou R$ 716,2 milhões (+81% A/A).

A dívida líquida reduziu para R$ 2,8 bilhões (-2% A/A), com alavancagem de 1,2x Dívida Líquida/EBITDA (ante 1,3x em 2024),permanecendo abaixo do limite do covenant de 3,5x. Considerando arrendamentos e risco sacado, a alavancagem foi de 2,2x, também recuando em relação ao ano anterior (2,3x). A dívida bruta totalizou R$ 4,1 bilhões, com redução da parcela de curto prazo de 16% para 10% do total. A liquidez corrente atingiu 1,7x e a relação Caixa/Dívida de curto prazo foi de 3,3x.

No 4T25, a Companhia realizou a 15ª emissão de debêntures no valor de R$ 1,0 bilhão, ao custo de CDI + 0,64% e prazo de 3 anos, destinada ao pré-pagamento de emissões anteriores. Ao final do trimestre, o custo médio ponderado da dívida foi reduzido para CDI + 1,32% (ante CDI + 1,65%), com duration de 33 meses.

Notas: ¹ ACV (Annual Contract Value) refere-se ao valor anualizado dos contratos firmados, utilizado para mensurar a recorrência e previsibilidade das receitas contratuais ² B2G (Business to Government) refere-se ao modelo de vendas de soluções educacionais para entes governamentais, geralmente por meio de contratos de médio e longo prazos.

Veja Mais:

Energia

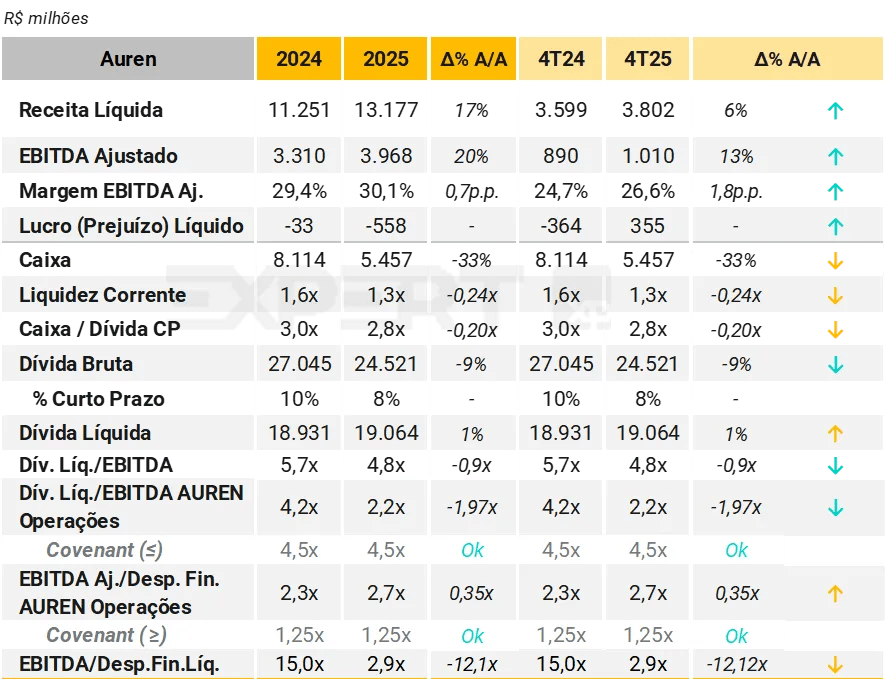

AUREN

(Com participação de XP Equity Research)

A Auren reportou desempenho resiliente no 4T25 em um ambiente pressionado por deslocamento hidrelétrico (GSF) e por curtailment¹. A receita líquida consolidada foi de R$ 3,8 bilhões (+6% A/A), enquanto o EBITDA ajustado totalizou R$ 1 bilhão (+13,5% A/A), com margem de 26,6%. Excluindo o efeito da indenização de investimentos prudentes² da CESP (Companhia Energética de São Paulo), que adicionou R$ 142,8 milhões ao EBITDA, o EBITDA ajustado recorrente seria de R$ 866,9 milhões (-2,6% A/A).

O resultado líquido do 4T25 foi lucro de R$ 355 milhões, revertendo o prejuízo do 4T24, influenciado pela marcação a mercado de contratos futuros de energia e pelo reconhecimento da indenização da CESP.

A alavancagem encerrou 2025 em 4,8x Dívida Líquida/EBITDA ajustado dos últimos 12 meses, comparada a 5,7x no 4T24, refletindo a redução da dívida bruta (-9% A/A) e o crescimento do EBITDA no período. A dívida líquida totalizou R$ 19,2 bilhões e a liquidez, incluindo caixa, aplicações financeiras e conta reserva, somou R$ 5,46 bilhões.

A Companhia mantém covenants financeiros apenas na subsidiária Auren Operações, os quais deixarão de existir após a conclusão da reestruturação societária, prevista para ocorrer ao longo de 2026. O indicador de dívida líquida/EBITDA utilizado para fins de covenant encerrou 2025 em 2,18x, recuando em relação aos 4,2x observados no 4T24 e permanecendo confortável frente ao limite contratual de 4,5x. Além disso, o covenant de índice de cobertura de juros, que exige manutenção acima de 1,25x, também foi cumprido, atingindo 2,66x ao final de 2025.

[Comentário do time de Equities]: “O EBITDA ajustado da Auren, de R$ 736 milhões, veio 6% acima das nossas expectativas (e em linha com o consenso). O desvio positivo foi principalmente explicado por: (i) lucro bruto de energia levemente acima das nossas estimativas (+2% vs. XPe); e (ii) melhor controle de opex do que o esperado (7% abaixo dos nossos números). […] Do lado de custos, a companhia mostrou bom controle, reflexo da bem-sucedida integração da AES, que vem gerando sinergias e que eventualmente deveremos refletir nas nossas estimativas. O opex reportado veio 7% abaixo do XPe.”

Notas: ¹ Curtailment é a redução forçada da geração de energia de usinas eólicas ou solares, mesmo quando há recurso (vento ou radiação) disponível. Isso ocorre por limitações do sistema elétrico, como restrições de transmissão, confiabilidade ou indisponibilidade externa, levando o operador do sistema a ordenar o corte parcial da produção. ² Investimentos prudentes correspondem a investimentos realizados pela concessionária e posteriormente reconhecidos pelo regulador como necessários à prestação do serviço, passíveis de indenização pelo valor não amortizado ao término da concessão.

As controladas possuem alguns contratos de financiamentos que preveem a obrigação de manutenção de contas reserva e/ou fundos de liquidez como garantia, os quais devem ser mantidos durante todo o prazo de vigência dos respectivos contratos.

Veja Mais:

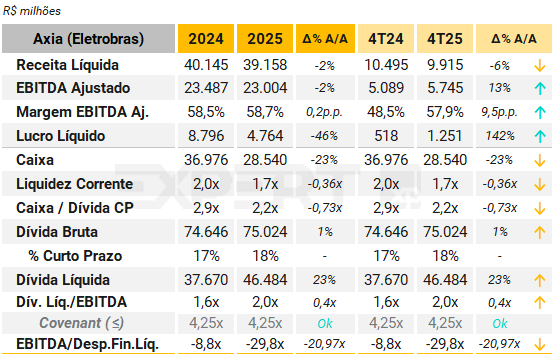

Axia (Eletrobras)

(Com participação de XP Equity Research)

A AXIA Energia reportou receita líquida regulatória de R$ 9.915 milhões no 4T25, queda de 5,5% A/A, influenciada pela menor receita de geração após a venda das térmicas e pelo impacto negativo de R$ 250 milhões relacionado ao ressarcimento de eólicas no ACR – Ambiente de Contratação Regulada – mercado em que as distribuidoras compram energia por meio de leilões regulados pelo governo. Em transmissão, o desempenho seguiu resiliente, com estabilidade do componente RAP e redução da Parcela de Ajuste (PA), que contribuiu positivamente para o trimestre.

O EBITDA regulatório ajustado atingiu R$ 5.745 milhões, alta de 12,9% A/A, resultado da combinação entre queda de 15,9% no PMSO (custos operacionais), avanço da margem de transmissão e aumento das participações societárias (R$ 470 milhões, +28,9% A/A). No segmento de geração, a margem unitária subiu para R$ 92,05/MWh, mesmo com um GSF (fator que compara a geração hidráulica realizada com a energia contratada) mais baixo, enquanto a margem combinada do ACL+MCP, respectivamente o mercado livre de energia e o mercado de curto prazo, avançou para R$ 101/MWh (vs. R$ 78/MWh no 4T24).

Em transmissão, a margem regulatória líquida somou R$ 3.924 milhões, alta de 3,1% A/A, impulsionada pela redução da PA no ciclo tarifário e pelo adicional de RAP associado a reforços e melhorias. O portfólio continua robusto, com 224 projetos de grande porte em implantação, CAPEX estimado de R$ 14 bilhões até 2030 e RAP adicional potencial de R$ 1,8 bilhão no período.

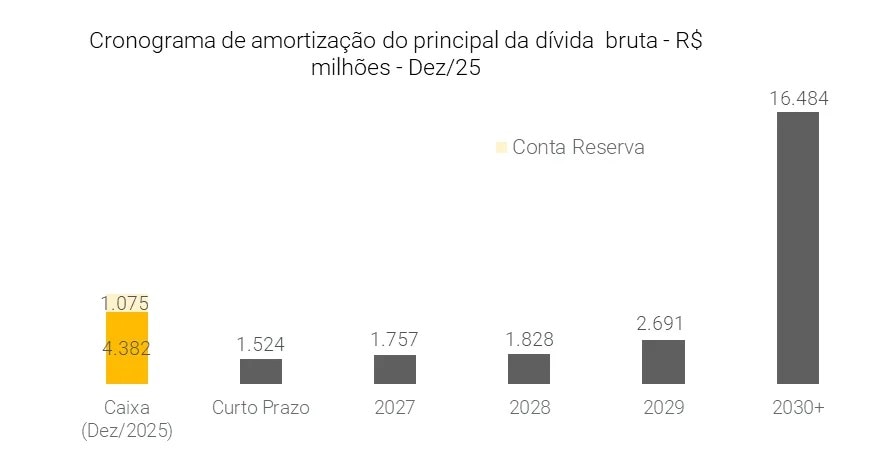

A dívida líquida regulatória alcançou R$ 46.484 milhões, alta de 23,4% A/A, pressionada pelas distribuições de dividendos no trimestre e maiores captações, levando a alavancagem regulatória para 2,0x Dívida Líquida / EBITDA (vs. 1,6x no 4T24). Ainda assim, a geração de caixa regulatória permaneceu sólida, com fluxo de caixa livre de R$ 4.095 milhões no trimestre, com dívida alongada em 54,5 meses de prazo médio. A Companhia permaneceu aderente aos seus covenants.

Veja Mais:

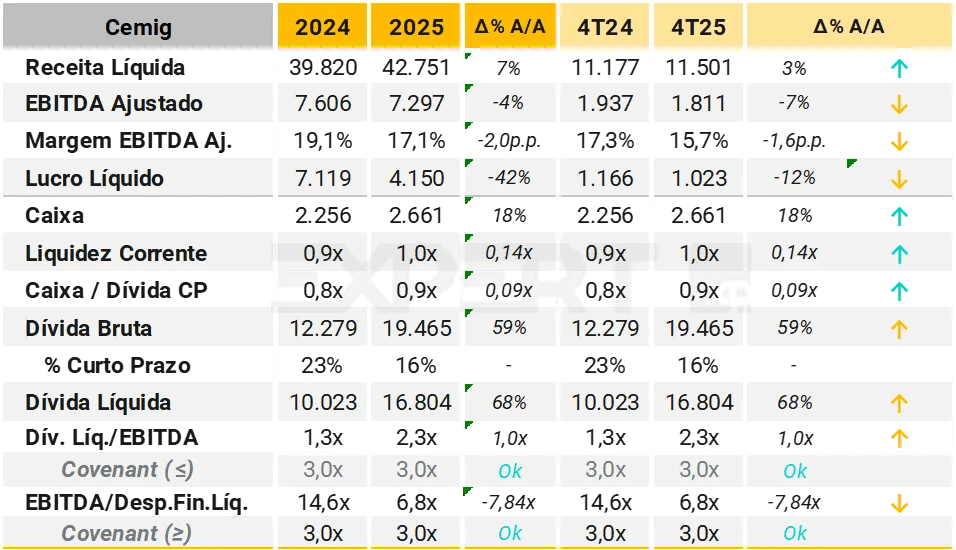

Cemig

No 4T25, a Cemig apresentou receita líquida consolidada de R$11,5 bilhões, crescimento de 2,9% A/A, impulsionado principalmente pelo aumento da TUSD, em função do reajuste tarifário homologado em maio/25, e pelo maior volume de liquidações na CCEE, que compensaram parcialmente a retração da receita de fornecimento de gás. Apesar do avanço da receita, o EBITDA ajustado consolidado totalizou R$1,81 bilhão, registrando queda de 6,5% em relação ao 4T24, enquanto o lucro líquido ajustado somou R$1,02 bilhão, recuo de 12,3% A/A.

A piora das métricas ajustadas decorreu, sobretudo, de um ambiente hidrológico significativamente mais desafiador, marcado pela redução do GSF para cerca de 0,67–0,69, frente a aproximadamente 0,80 no 4T24, em conjunto com um PLD mais elevado. Essa combinação elevou a necessidade de compra de energia no mercado de curto prazo para o cumprimento de contratos, pressionando as margens da geração. Adicionalmente, o desempenho foi negativamente impactado pela atividade de comercialização, em razão da exposição a preços mais altos na compra de energia para fechamento de posições, incluindo contratos com comercializadoras em dificuldades financeiras, bem como por provisões tributárias e pelo menor volume de energia distribuída no segmento de distribuição, efeitos apenas parcialmente mitigados pelo impacto positivo do reajuste tarifário.

Sob a ótica das subsidiárias, o desempenho do trimestre foi heterogêneo: a Cemig GT pressionou o resultado ajustado, impactada por hidrologia adversa e maior custo de energia, enquanto a Cemig D apresentou leve crescimento do EBITDA, sustentado pelo reajuste tarifário e ganhos operacionais, apesar da queda no volume distribuído. A Gasmig mostrou resiliência, com expansão de clientes e recomposição tarifária compensando a menor demanda industrial. Já a comercialização seguiu negativa, afetada pela volatilidade de preços e custos de fechamento de posições.

Em termos de investimentos, a Cemig executou R$6,63 bilhões em 2025 (+16,0% A/A), sendo R$1,9 bilhão no 4T25. A maior parcela foi direcionada à distribuição (R$5,08 bilhões), com reforço da infraestrutura, expansão da rede e instalação de 220 mil medidores inteligentes.

Ao final de dezembro de 2025, a dívida líquida consolidada alcançou R$16,8 bilhões (dívida bruta de R$19,5 bilhões), refletindo forte aumento A/A em função do elevado capex e de captações realizadas no período. A alavancagem encerrou o trimestre em 2,3x dívida líquida/EBITDA ajustado, acima do observado em 2024, mas ainda em patamar compatível com o perfil regulado dos ativos e abaixo do limite de 3,0x do covenant.

No 4T25, a Companhia realizou emissões de debêntures totalizando R$4,3 bilhões (R$2,5 bilhões na Cemig D, R$1,5 bilhão na Cemig GT e R$300 milhões na Gasmig), majoritariamente indexadas ao IPCA, com prazos longos, contribuindo para o alongamento do prazo médio da dívida para 6,9 anos. Além disso, após o resultado, a Cemig emitiu R$1,5 bilhões em debêntures, o que alivia as pressões de curto prazo. Cerca de 76% do endividamento vence a partir de 2029, o que confere maior conforto de liquidez. Adicionalmente, em setembro de 2025, o rating da Cemig foi elevado para AAA pela Moody’s, reforçando o elevado padrão de qualidade de crédito da Companhia.

Veja Mais:

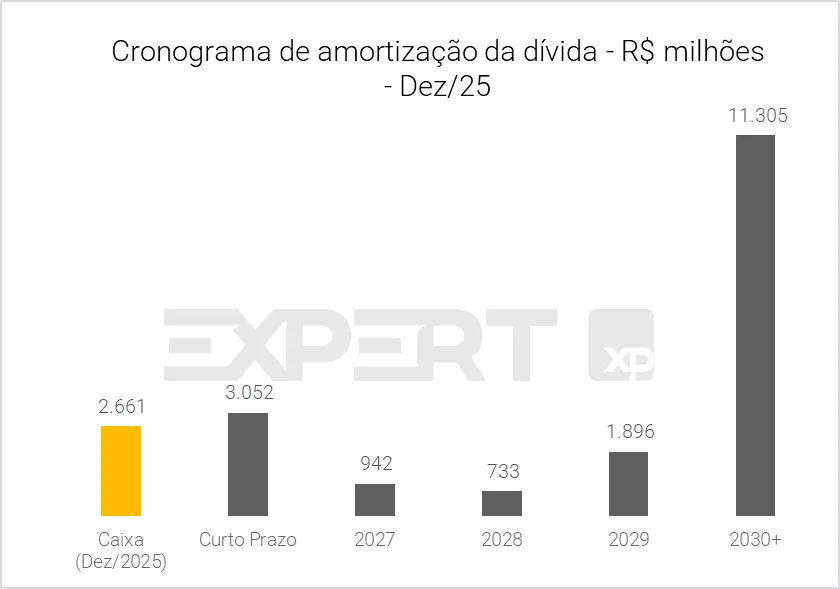

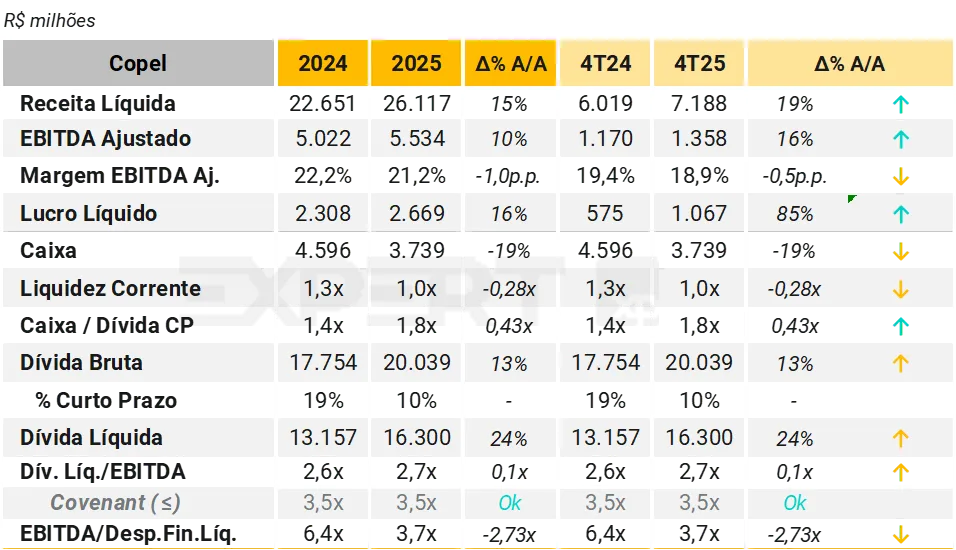

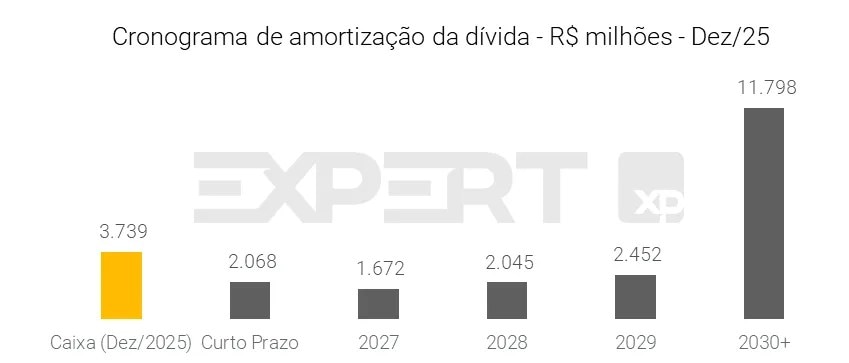

Copel

A Copel apresentou resultados sólidos no 4T25. A receita operacional líquida somou R$ 7,19 bilhões (+19% A/A), impulsionada pela melhora da conta setorial CVA (mecanismo que compensa diferenças entre custos não gerenciáveis e tarifas), pela maior receita de suprimento e pelo avanço das obras da Distribuição, enquanto o fornecimento de energia permaneceu pressionado pelo recuo do mercado cativo.

O EBITDA recorrente atingiu R$ 1,36 bilhão (+16% A/A), com bom desempenho da Geração e Transmissão e da Distribuição e melhora da área de Comercialização. A margem EBITDA ajustada ficou em 18,9% (‑0,5 p.p.), e o lucro líquido totalizou R$ 1,07 bilhão (+85% A/A), enquanto o lucro recorrente foi de R$ 682,6 milhões (+30% A/A).

O desempenho da Geração e Transmissão refletiu maior receita de disponibilidade da rede (incorporação da transmissora MSG) e ganhos no mercado de curto prazo, que compensaram um cenário hidrológico menos favorável, com fator de ajuste da geração hídrica (GSF) menor (67,4%) e restrições operacionais (curtailment¹) mais elevadas (34,2%), além do reembolso de curtailment não recorrente de R$ 273 milhões referente ao período set/23-nov/25.

Na Distribuição, o reajuste tarifário de junho, o efeito positivo da CVA e o maior volume liquidado no curto prazo sustentaram o EBITDA recorrente, apesar do aumento dos custos operacionais e da maior despesa com energia comprada. Na Comercialização, o trimestre marcou recuperação, com resultado positivo apoiado no forte crescimento do volume de contratos bilaterais (+69,7% A/A).

A alavancagem encerrou 2025 em 2,7x (vs. 2,6x em 2024), com dívida líquida² de R$ 16,3 bilhões (+24% A/A) e dívida bruta de R$ 20,0 bilhões (+13%), sendo apenas 10% no curto prazo. A Companhia apresentou liquidez corrente de 1,0x e relação caixa/dívida de curto prazo de 1,8x.

A Copel concluiu a migração para o Novo Mercado em 22/12/25, passando a operar exclusivamente com ações ordinárias e distribuindo um prêmio de R$ 1,3 bilhão aos acionistas. No portfólio, concluiu o desinvestimento da UHE Baixo Iguaçu (equity value de R$ 1,7 bilhão) e de ativos solares e pequenas centrais hidrelétricas (equity value de R$ 450,5 milhões), além de consolidar a UHE Mauá e a transmissora MSG.

¹ Curtailment é a redução forçada da geração de energia de usinas eólicas ou solares, mesmo quando há recurso (vento ou radiação) disponível. Isso ocorre por limitações do sistema elétrico, como restrições de transmissão, confiabilidade ou indisponibilidade externa, levando o operador do sistema a ordenar o corte parcial da produção.;² Dívida líquida considera o efeito de swap sobre debêntures.

Veja Mais:

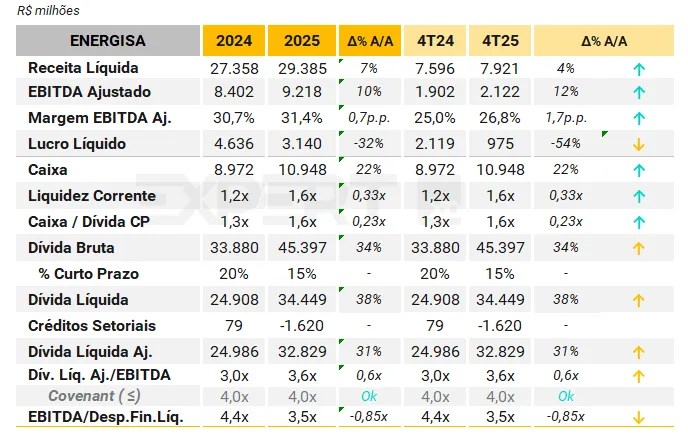

Energisa

(Com participação de XP Equity Research)

A Energisa encerrou o 4T25 com melhora operacional, mas com estrutura de capital mais pressionada, refletindo principalmente um ciclo de investimentos intensivo em um ambiente de juros elevados. A receita líquida somou R$ 7,9 bilhões, alta de 4% em relação ao 4T24, enquanto o EBITDA ajustado atingiu R$ 2,1 bilhões (+12% A/A), com expansão de 1,7 p.p. na margem EBITDA ajustada, para 26,8%. A melhora de margem foi sustentada principalmente por uma Parcela B sólida nas distribuidoras, refletindo a evolução da base regulatória e dos reajustes tarifários, além de PMSO abaixo do esperado, evidenciando bom controle de custos operacionais recorrentes, o que sustenta a leitura de desempenho operacional positivo e previsível no contexto do setor elétrico regulado.

A melhora operacional, contudo, não se traduziu em lucro contábil na mesma intensidade. O lucro líquido do 4T25 foi de R$ 975 milhões, queda de 54% frente ao 4T24, apesar do EBITDA mais elevado no período. Essa diferença é reflexo da despesa financeira líquida, que somou R$ 753 milhões no trimestre (vs. R$ 579 milhões no 4T24) e alcançou R$ 2,6 bilhões no acumulado de 2025 (+36% A/A). Dessa forma, a deterioração do lucro decorre de uma maior carga financeira, associada ao aumento do endividamento e ao maior custo médio da dívida, com as despesas financeiras líquidas estão consumindo cerca de R$ 3,5 bi por ano em caixa.

A dívida bruta encerrou 2025 em R$ 45,4 bilhões, alta de 34% ante 2024, enquanto a dívida líquida ajustada chegou a R$ 32,8 bilhões, avanço de 31% na mesma comparação. Com isso, a alavancagem subiu para 3,6x em dezembro de 2025, contra 3,0x em dezembro de 2024, apesar do crescimento do EBITDA. Ainda assim, o indicador permanece abaixo do covenant de 4,0x, embora com menor folga. Esse movimento é explicado principalmente pelo elevado volume de investimentos realizados ao longo de 2025, concentrados nas distribuidoras de energia elétrica.

O capex totalizou R$ 6,6 bilhões no ano, direcionado sobretudo à expansão e modernização da rede, reforço da qualidade do serviço, combate a perdas e crescimento da base regulatória de ativos (BRR), cujo retorno ocorre de forma gradual por meio dos ciclos tarifários subsequentes.

A cobertura EBITDA/despesa financeira caiu para 3,5x, de 4,4x em 2024, mas ainda em patamar confortável. O caixa consolidado ao fim de 2025 totalizava R$ 10,9 bilhões, equivalente a 1,6x a dívida de curto prazo, com liquidez corrente também em 1,6x. O cronograma de amortização segue bem distribuído, com concentração relevante apenas a partir de 2030, o que reduz riscos imediatos de refinanciamento.

Em nossa visão, o perfil de crédito da Energisa segue sólido, sustentado pelo caráter regulado e previsível do setor elétrico e pela elevada qualidade do portfólio, com todas as distribuidoras atendendo aos limites de qualidade (DEC/FEC), perdas e arrecadação.

Veja Mais:

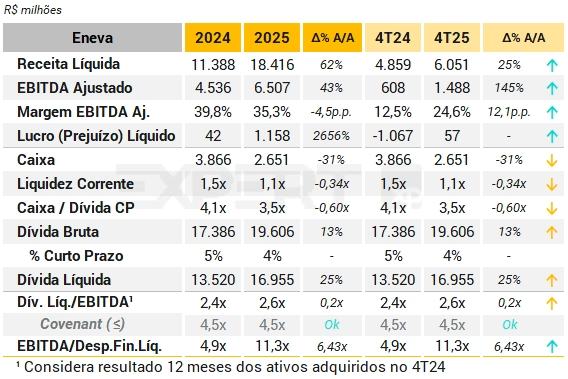

Eneva

A Eneva apresentou resultados sólidos no 4T25, com receita operacional líquida de R$ 6, bilhões, crescimento de 24,5% em relação ao 4T24, impulsionada pelo maior despacho térmico nos complexos Parnaíba e Sergipe, pela contribuição integral dos ativos de geração adquiridos no 4T24 e pelo avanço contínuo das operações de comercialização de gás On-Grid e Off-Grid, estas últimas beneficiadas pelo ramp-up da planta de liquefação no Maranhão. O EBITDA consolidado atingiu R$ 1,5 bilhão, alta de 145% frente ao mesmo período do ano anterior, com expansão da margem para 24,6% (vs. 12,5% no 4T24), refletindo maior contribuição dos contratos regulados antecipados, maior volume de geração térmica e efeitos não recorrentes favoráveis em comparação ao 4T24.

Entre os eventos relevantes do trimestre, destacam-se: o início antecipado dos contratos regulados do Leilão de Reserva de Capacidade de 2021 para as UTEs Viana (ago/25), Geramar I e II (out/25), Parnaíba VI (1T25) e Parnaíba IV (out/25), reforçando a previsibilidade das receitas fixas dos ativos recém-incorporados; o avanço das obras e contratações do 3º trem de liquefação no Maranhão, que ampliará em 50% a capacidade instalada da planta, com entrada em operação prevista para o início do 2S27; além do forte crescimento do segmento Off-Grid, cujo EBITDA atingiu R$ 73,4 milhões no trimestre, refletindo maior escala de vendas de GNL e ganhos logísticos decorrentes da substituição da frota a diesel por veículos movidos a GNL.

O lucro líquido totalizou R$ 57 milhões, revertendo o prejuízo significativo de R$ 1,066 bilhão reportado no 4T24, influenciado naquele período por impairments relevantes nos ativos a carvão.

A dívida bruta consolidada encerrou o trimestre em R$ 19,6 bilhões, aumento de 12% frente ao 4T24, em função dos desembolsos para os projetos em execução, especialmente Azulão 950 e o 3º trem de liquefação. A dívida líquida atingiu R$ 17,0 bilhões, crescimento de 25% A/A, enquanto a alavancagem ficou em 2,6x Dívida Líquida/EBITDA, estável frente ao 3T25 e compatível com o plano de expansão da Companhia. A posição de caixa encerrou o trimestre em R$ 2,7 bilhões, refletindo maior uso de recursos para investimentos, mas ainda garantindo liquidez adequada.

Veja Mais:

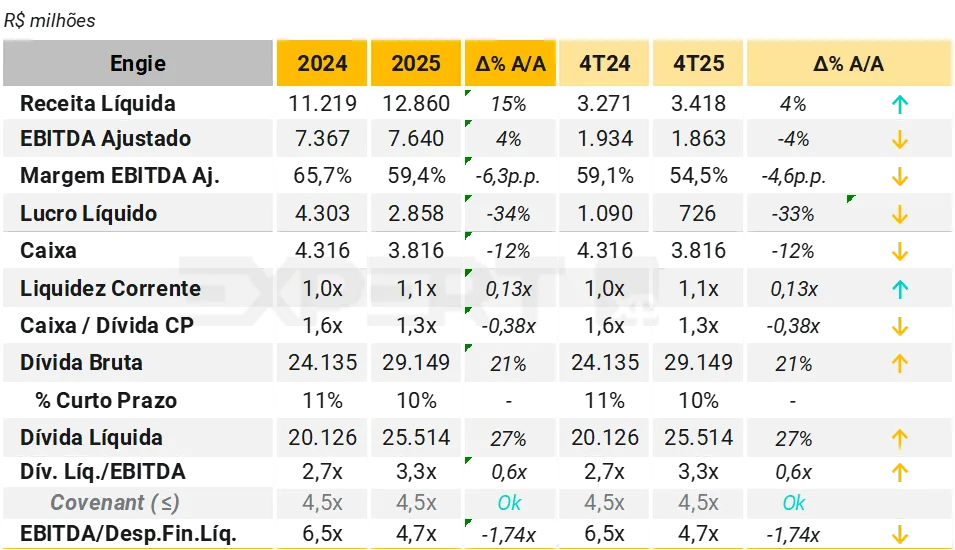

Engie

(Com participação de XP Equity Research)

A ENGIE Brasil Energia apresentou desempenho operacional em linha no 4T25, com expansão das vendas de energia e avanço dos projetos de transmissão e renováveis, embora com margens pressionadas e aumento do endividamento.

A receita líquida atingiu R$ 3,42 bilhões (+4% A/A), enquanto o EBITDA ajustado somou R$ 1,86 bilhão (-4% A/A), com margem de 54,5% (-4,6 p.p.), refletindo menor remuneração de ativos de concessão, custos maiores em transmissão e redução da equivalência da TAG (Transportadora Associada de Gás S.A.). O lucro líquido recuou principalmente devido à menor equivalência patrimonial da TAG no trimestre, à redução da remuneração dos ativos de concessão e ao aumento das despesas financeiras líquidas, fatores que comprimiram o resultado mesmo diante de um EBITDA ainda robusto.

A dívida líquida encerrou o período em R$ 25,5 bilhões (+28% A/A), levando a alavancagem para 3,3x Dívida Líquida/EBITDA, acima das 2,7x de 2024, porém ainda dentro do covenant informado pela Companhia (4,5x). A liquidez mostrou leve melhora, com índice corrente de 1,1x, ainda que o caixa tenha recuado para R$ 3,82 bilhões (-12% A/A) e a relação Caixa/Dívida CP tenha diminuído para 1,3x (vs. 1,6x).

No operacional, a produção bruta de energia alcançou 6.301 MW médios (+3% A/A), com renováveis contribuindo positivamente: as eólicas avançaram com o início da operação plena de Serra do Assuruá, e a solar foi impulsionada pelo ramp‑up do Assú Sol. A energia vendida somou 4.867 MW médios (+12% A/A), embora o preço médio líquido tenha recuado para R$ 210,7/MWh (-6%). O curtailment¹ ficou abaixo do Sistema Integrado Nacional (SIN), em 22%, ajudado pelo desempenho dos novos ativos.

Em transmissão, a Companhia colocou em operação, em novembro de 2025, o trecho de 334 km do Sistema Asa Branca, correspondente a 33% da RAP² total do projeto, e assumiu em julho o trecho brownfield do projeto Graúna. No trimestre, a RAP reconhecida pela ENGIE somou R$ 209 milhões, refletindo a contribuição combinada dos ativos de transmissão já operacionais. Houve ainda o reconhecimento de perda de R$ 70 milhões em Asa Branca após revisão do CAPEX estimado.

Notas: (1) Curtailment é a redução forçada da geração de energia de usinas eólicas ou solares, mesmo quando há recurso (vento ou radiação) disponível. Isso ocorre por limitações do sistema elétrico, como restrições de transmissão, confiabilidade ou indisponibilidade externa, levando o operador do sistema a ordenar o corte parcial da produção; (2) RAP = Receita Anual Permitida.

Veja Mais:

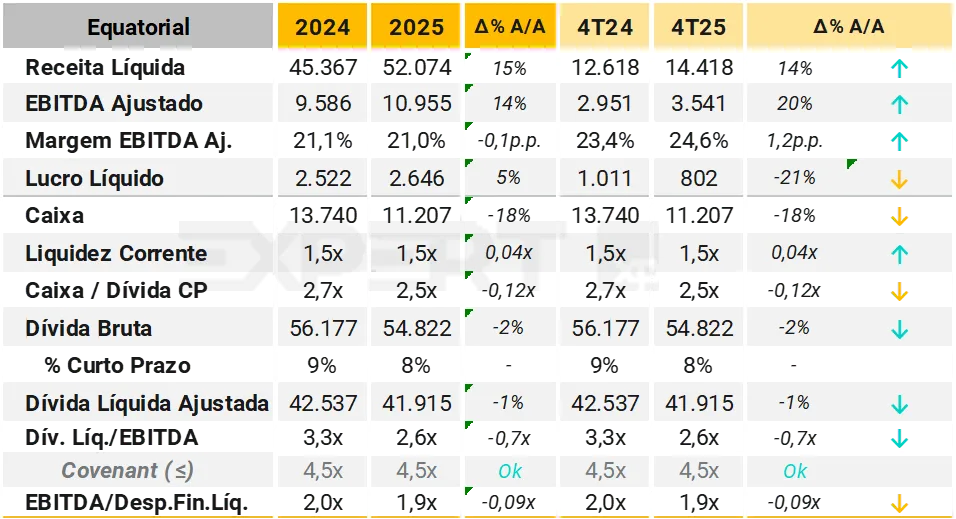

Equatorial

A Equatorial apresentou desempenho operacional sólido no 4T25, com receita operacional líquida (ROL) de R$ 14,4 bilhões, crescimento de 14,3% A/A, refletindo principalmente expansão do mercado, efeitos tarifários positivos e melhora nas perdas regulatórias. O EBITDA ajustado consolidado atingiu R$ 3,54 bilhões1, alta de 10,5% A/A, com margem de 24,6% (vs. 23,4% no 4T24). Além disso, a equivalência patrimonial da participação de 15% na Sabesp contribuiu com R$ 394 milhões no trimestre, reforçando a geração operacional recorrente. O lucro líquido ajustado totalizou R$ 802 milhões, queda de 20,7% A/A, impactado sobretudo pelo pior resultado financeiro diante do maior CDI e pelo aumento da depreciação.

No âmbito operacional, houve melhora consistente nos indicadores de qualidade, com redução do DEC em todas as distribuidoras na comparação anual. Destaque para o Rio Grande do Sul (CEEE-D), com redução de 8,9 horas, alcançando o DEC contratual de 2025, além de melhorias relevantes no Pará, Alagoas, Piauí e Maranhão. Todas as concessionárias cumpriram os limites regulatórios de FEC, e a maioria já se encontra enquadrada também no DEC regulatório. O volume de energia faturada + compensada (GD II e III) cresceu 4,0% A/A, enquanto as perdas totais consolidadas ficaram em 18,1%, 0,8 p.p. abaixo do nível regulatório, já considerando a metodologia revisada da CP 09.

Os investimentos consolidados somaram R$ 2,9 bilhões no trimestre (+8,6% A/A), com forte direcionamento ao segmento de distribuição, especialmente em ativos elétricos, expansão da rede, qualidade do fornecimento e redução de perdas. No acumulado de 2025, o capex alcançou R$ 11,0 bilhões (+23,5% A/A), evidenciando a continuidade da estratégia de fortalecimento operacional das concessões.

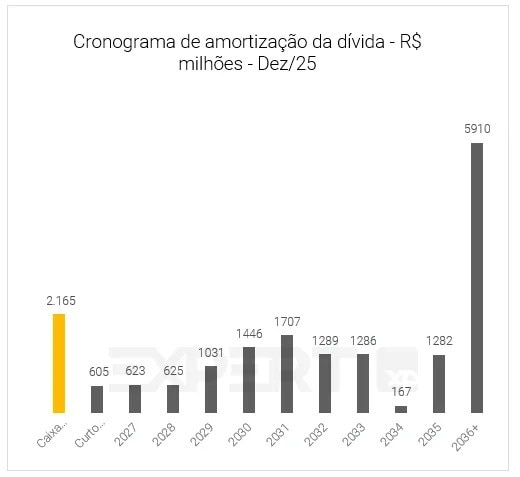

Em termos de estrutura de capital, a dívida líquida alcançou R$ 41,9 bilhões, queda de 1,4% A/A, beneficiada pela desconsolidação da dívida da transmissão e pelo uso dos recursos da venda para pré-pagamento de passivos. A alavancagem medida por dívida líquida/EBITDA (covenants) encerrou o trimestre em 2,6x (ou 3,0x ex-ganho de capital da transmissão), permanecendo confortavelmente abaixo do limite contratual. A liquidez se manteve robusta, com disponibilidades de R$ 11,2 bilhões, equivalentes a 2,5x a dívida de curto prazo, e prazo médio da dívida alongado para 6,0 anos após captações relevantes em 2025.

Notas: (1) EBITDA na base de mesmos ativos, desconsiderando venda de ativos e equivalência patrimonial da Sabesp

Veja Mais:

Isa Energia (CTEEP)

No 4T25 da Isa, a receita líquida foi de R$ 1,1 bilhão (-3% A/A) e o EBITDA ajustado avançou para R$ 854 milhões (+8% A/A), levando a uma margem de 76,2% (+7,5 p.p. A/A), reflexo de uma melhora operacional e de uma mudança na composição das receitas, com menos itens de repasse e maior receita operacional. Ainda assim, o lucro líquido recuou para R$ 483 milhões (-40% A/A), movimento coerente com a maior pressão do resultado financeiro, já que a despesa financeira líquida foi de R$ 266 milhões no 4T25 (+54% A/A).

A dívida bruta alcançou R$ 16,01 bilhões (+21% A/A) e a dívida líquida chegou a R$ 14,13 bilhões (+38% A/A), o que resultou no aumento da alavancagem para 4,1x e diminuição da cobertura de juros para 3,6x (vs. 5,7x A/A). Apesar do caixa ter diminuído para R$ 2,2 bilhões (-36% A/A), os indicadores de curto prazo permaneceram confortáveis, com liquidez corrente de 1,7x (vs. 1,4x A/A) e caixa/dívida de curto prazo de 3,6x (vs. 2,8x A/A), apoiados por dívida de curto prazo de R$ 605 milhões e apenas 4% da dívida bruta concentrada no curto prazo (vs. 9% em 2024). A Companhia possui um cronograma de dívida alongado, com prazo médio de 8,2 anos em dez/25, e maiores concentrações de vencimentos a partir de 2031.

A elevação da alavancagem em 2025 reflete o financiamento de um ciclo excepcional de investimentos, com capex total de R$ 5,1 bilhões no ano – alta de 40,4% frente a 2024 – impulsionado especialmente por projetos greenfield e reforços e melhorias, o que levou a companhia a captar cerca de R$ 4 bilhões em debêntures, além de registrar novo desembolso do BNDES. Como resultado, o índice de alavancagem sob a metodologia do BNDES atingiu 3,63x ao fim do exercício, acima do limite contratual de 3,0x. Entretanto, não houve vencimento antecipado, pois a Companhia já havia obtido o waiver do BNDES.

Veja Mais:

Imobiliário

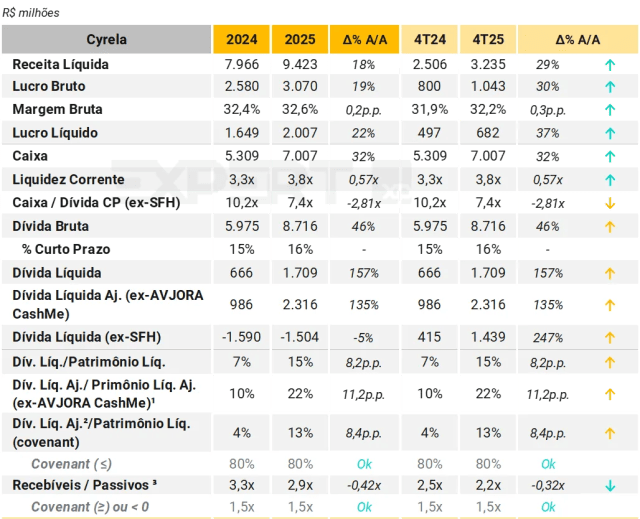

Cyrela

(Com participação de XP Equity Research)

No 4T25, a Cyrela apresentou um resultado positivo sob a ótica operacional e de rentabilidade, embora o trimestre tenha sido marcado por consumo de caixa e aumento da alavancagem. A receita líquida alcançou R$ 3,24 bilhões, crescimento de 29% em relação ao 4T24, sustentado pelos lançamentos sólidos nos segmentos de média renda (estável A/A) e baixa renda (+11,7% A/A). Por outro lado, as vendas foram mais fracas na comparação anual (-53% A/A), enquanto o segmento de média renda recuou –6,2% A/A e o segmento de baixa renda sustentou o desempenho, crescendo +9% no ano. A margem bruta foi de 32,3%, ligeiramente superior à do mesmo período do ano anterior, mas abaixo do 3T25, refletindo, conforme divulgado pela Companhia, a venda de studios e lojas do empreendimento Vista Milano, com menor preço por metro quadrado.

O lucro líquido atingiu R$ 682 milhões (+37% A/A, +12% T/T), beneficiado por: (i) despesas com impostos melhores do que o esperado (+R$ 53 milhões vs. XPe), mas parcialmente compensado por (ii) despesas financeiras acima do esperado (+28% vs. XPe). No consolidado, isso resultou em um ROE dos últimos 12 meses de 22,3% (+240bps T/T), representando uma melhora sólida.

Em termos de geração de caixa, a Companhia registrou consumo de R$ 38 milhões no 4T25, após forte geração no trimestre anterior, explicado principalmente pelo pagamento expressivo de dividendos ao longo de 2025, além de efeitos pontuais de movimentações societárias, apesar de a geração operacional ter permanecido positiva no período. Esse consumo, somado a novas captações corporativas ao longo do exercício e à maior consolidação das obrigações da AVJORA/CashMe no balanço, contribuiu para a elevação do endividamento e da alavancagem.

Ao final de dezembro de 2025, a dívida líquida contábil passou de R$ 666 milhões para R$ 1,71 bilhão (+157% A/A). Excluindo os efeitos da AVJORA/CashMe, a dívida líquida ajustada alcançou R$ 2,32 bilhões (+135% A/A), refletindo tanto o consumo de caixa quanto a maior concentração de endividamento fora da estrutura da CashMe. Como resultado, a alavancagem medida por Dívida Líquida Ajustada/Patrimônio Líquido Ajustado (ex‑AVJORA CashMe) avançou de 10% para 22%.

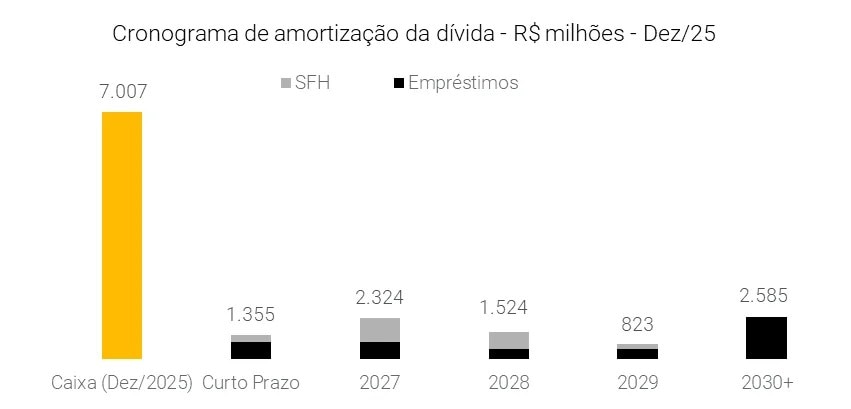

Sob a ótica de covenant, a alavancagem atingiu 13%, ante 4% no período anterior, permanecendo amplamente abaixo do limite contratual de 80%. O covenant de Recebíveis sobre Passivos permaneceu confortável em 2,2x, acima do mínimo exigido de 1,5x. A Companhia encerrou o período com liquidez robusta, com caixa e títulos totalizando R$ 7,0 bilhões, além de perfil de endividamento majoritariamente de longo prazo.

Ao longo de 2025, a Cyrela realizou novas captações majoritariamente via emissões de CRIs, tanto na holding quanto na CashMe. No nível corporativo, as emissões alongaram o perfil da dívida, enquanto a CashMe seguiu acessando o mercado por meio de CRIs, FIDCs e notas comerciais, aumentando seu peso no consolidado. Essas captações, combinadas ao pagamento elevado de dividendos, explicam a alta da dívida ao final do exercício.

[Comentário do time de Equities]: “Vemos os resultados da Cyrela como sólidos. Nossa visão positiva se apoia no forte reconhecimento de receita no trimestre, que somado à surpresa positiva nas margens brutas levou a resultados significativamente acima das nossas estimativas e do consenso.”

Veja Mais:

Direcional

(Com participação de XP Equity Research)

A Direcional apresentou um 4T25 sólido, com melhora nos indicadores operacionais, apesar do aumento pontual na alavancagem.

A Companhia encerrou o 4T25 com receita líquida de R$ 1,226 bilhão, 33% acima do 4T24, e lucro bruto de R$ 499 milhões, 46% superior ao mesmo período do ano anterior, com margem bruta de 40,7%, avanço de 3,7 p.p. na mesma base de comparação. A expansão é explicada por maiores lançamentos, evolução das vendas líquidas e maior reconhecimento da carteira, o que contribuem para o crescimento com ganho de margem. A margem a reconhecer recuou para 44,6% ante 45,2% no 3T25, mas permaneceu em patamar elevado, o que sustenta a leitura de rentabilidade ainda forte para a carteira em execução.

O lucro líquido do trimestre foi de R$ 211 milhões, 16% acima do 4T24. Em nossa visão, o ponto central para o crédito no trimestre foi a manutenção de rentabilidade operacional elevada, pois isso amplia a capacidade de absorver pressões de custo e sustentar geração de caixa ao longo da execução dos projetos, especialmente em um contexto de maior escala operacional e aceleração dos lançamentos.

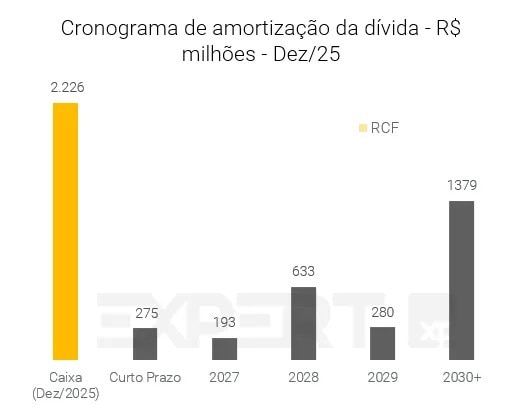

Pelo lado da estrutura de capital, a posição de liquidez permaneceu confortável. O caixa somou R$ 2,226 bilhões em dezembro de 2025, alta de 38% ante dezembro de 2024, e a liquidez corrente subiu para 3,8x, ante 3,0x, enquanto o caixa cobria 8,1x a dívida de curto prazo ex-SFH. A dívida bruta atingiu R$ 2,758 bilhões, 78% acima de 2024, mas apenas 10% vencem no curto prazo, além de prazo médio de endividamento superior a 5 anos, o que reduz pressão imediata de refinanciamento.

A alavancagem piorou em relação ao 4T24, com a dívida líquida passando de caixa líquido de R$ 68 milhões para dívida líquida de R$ 533 milhões, e a relação dívida líquida/patrimônio líquido saindo de -3% para 23%. Esse movimento esteve fortemente associado à distribuição extraordinária de dividendos no trimestre (R$ 804 milhões), realizada no final do exercício, enquanto a métrica ex-SFH permaneceu em caixa líquido de R$ 114 milhões e o covenant informado é de até 50%, frente ao nível reportado de 23%, preservando folga relevante em relação aos limites contratuais.

Em síntese, o 4T25 mostrou um perfil de crédito ainda sólido, ancorado em escala maior, margem bruta elevada e liquidez robusta, enquanto o principal ponto de atenção foi o aumento da alavancagem em relação ao 4T24, explicada majoritariamente por decisões de alocação de capital, e não por deterioração operacional. A elevada exposição da Direcional ao Minha Casa Minha Vida – que constitui o núcleo do seu modelo de negócios – reforça a previsibilidade da demanda, a visibilidade de vendas e a recorrência dos repasses, mitigando a volatilidade típica do ciclo imobiliário. Esse perfil contribui para a resiliência operacional e para a sustentabilidade da geração de caixa no médio prazo, apoiando a leitura de crédito da Companhia.

Veja Mais:

Even

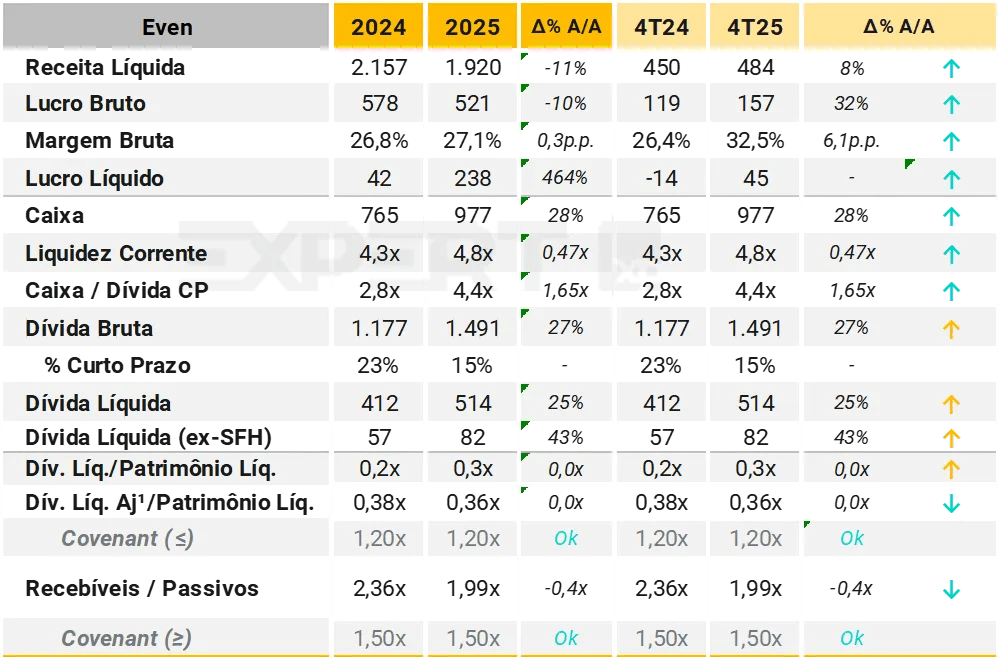

No 4T25, a Even apresentou resultados operacionais e financeiros consistentes, refletindo a forte contribuição de projetos lançados ao longo de 2025, especialmente no segmento de alto padrão, ainda que com alguma desaceleração sequencial em vendas e receita, típica da dinâmica trimestral do setor.

A receita líquida totalizou R$ 484 milhões, recuando 8,4% T/T, após um 3T25 mais forte, mas crescendo 7,6% A/A. No acumulado de 2025, a companhia reportou R$ 1,9 bilhão em receita líquida, evidenciando um patamar elevado de atividade operacional. A composição das receitas segue apoiada majoritariamente em projetos lançados recentemente, com destaque para São Paulo Bay (lançado no 3T25) e para a evolução física (POC) de empreendimentos da safra 2023–2025.

A margem bruta atingiu 32,5% no 4T25, com expansão de 6,1 p.p. T/T, beneficiada por (i) maior participação de projetos com rentabilidade estruturalmente mais elevada e (ii) diluição de custos com a maturação do portfólio. No consolidado de 2025, a margem bruta ajustada fechou em 27,1%, +0,3 p.p. em relação a 2024. Adicionalmente, a receita líquida a apropriar (REF) encerrou o período em R$ 1,9 bilhão, com margem elevada de 37,8%, reforçando a visibilidade de resultados futuros e a qualidade do backlog.

O lucro líquido abrangente foi de R$ 45 milhões no trimestre, inferior ao 3T25 (R$ 90 milhões), mas significativamente acima do 4T24. No acumulado do ano, o lucro líquido alcançou R$ 265 milhões, resultando em ROE de 14,4% nos últimos 12 meses, o que reflete um perfil de rentabilidade saudável para o setor e coerente com o posicionamento da companhia em segmentos de maior valor agregado.

Do ponto de vista operacional, a Even manteve um ritmo robusto de lançamentos, com R$ 351 milhões em VGV (% Even) no 4T25 e R$ 2,5 bilhões em 2025, além de vendas líquidas de R$ 523 milhões no trimestre (VSO consolidada de 13%). O estoque totalizou R$ 3,5 bilhões (% Even), concentrado majoritariamente em produtos de alto padrão e luxo (88%), com perfil jovem — apenas 9,8% do VGV concluído — e com 62% das unidades em construção previstas para entrega a partir de 2029, mitigando riscos de curto prazo sobre preços e distratos.

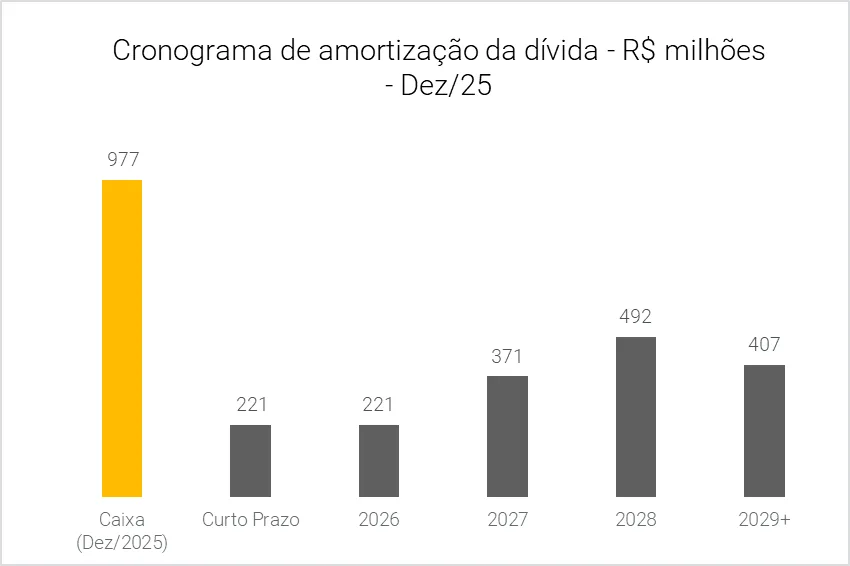

Em termos de liquidez e estrutura de capital, a companhia encerrou o 4T25 com R$ 977 milhões em caixa, enquanto a dívida bruta atingiu R$ 1,5 bilhão, resultando em dívida líquida de R$ 514 milhões. A alavancagem, medida por Dívida Líquida/Patrimônio Líquido, aumentou para 23,4% (+10,3 p.p. T/T), refletindo principalmente (i) a captação de R$ 350 milhões via CRI, (ii) o pagamento de R$ 150 milhões em dividendos e (iii) a queima de caixa operacional de R$ 64 milhões no trimestre. Ainda assim, o nível de alavancagem permanece moderado e compatível com o histórico da companhia, sustentado por elevado caixa e dívida majoritariamente indexada e de longo prazo.

No acumulado de 2025, a Even apresentou geração de caixa operacional positiva de R$ 76 milhões, mesmo após forte ciclo de investimentos em terrenos e lançamentos. O cronograma de amortização da dívida corporativa mostra um perfil alongado, contribuindo para a preservação da liquidez e mitigando riscos de refinanciamento no curto prazo.

De forma geral, a Even encerra o 4T25 com perfil de crédito sólido, sustentado por (i) margens elevadas e visibilidade de resultados, (ii) portfólio concentrado em produtos de alto padrão com boa velocidade de vendas, e (iii) estrutura de capital conservadora, apesar do aumento recente da alavancagem.

As métricas de crédito permanecem confortavelmente dentro dos covenants, com a Dívida Líquida Ajustada/Patrimônio Líquido em 36%, bem abaixo do limite de 120%, e a razão Recebíveis/Passivos entre 1,99x, acima do covenant mínimo de 1,50x, indicando adequada folga financeira.

Notas: (1) Dívida Líquida + Contas a pagar por conta de aquisição de imóveis e terrenos / Patrimônio Líquido.

Veja Mais:

Mitre

No 4T25, a Mitre registrou receita líquida de R$ 316 milhões, uma queda de 10% em relação ao mesmo período do ano anterior, ainda assim, atingiu o seu segundo maior nível trimestral da série histórica, refletindo maior volume de repasses ao final do ano. O lucro bruto somou R$ 80 milhões (‑8% A/A), com margem de 25,5%, expansão de 0,6 p.p. A/A, apoiada em gestão de custos e precificação. O lucro líquido foi de R$ 23 milhões no trimestre (+25% A/A). Em 2025, o lucro líquido atingiu R$ 53,7 milhões (+9,3% A/A), com margem de 5,1% e ROE anualizado de 8,9% no 4T.

As vendas líquidas totalizaram R$ 369,5 milhões no 4T25, estáveis A/A e alta de 32,1% T/T, com VSO trimestral de 18,1% e 43,0% nos últimos 12 meses, indicando boa liquidez. Em 2025, o VGV vendido alcançou R$ 1,26 bilhão, em linha com 2024, enquanto os lançamentos somaram R$ 1,2 bilhão em VGV. O estoque encerrou o trimestre em cerca de R$ 1,7 bilhão (‑13,7% A/A), com estoque pronto de apenas 5,5%. O pipeline de entregas de 2026, estimado em R$ 1,1 bilhão em VGV, encontra‑se 95% vendido.

O landbank potencial atingiu R$ 5,8 bilhões em VGV ao final de 2025 (+23,5% vs. 3T25), refletindo recomposição estratégica e maior visibilidade de lançamentos, incluindo projeto em Pinheiros, previsto para o 1T26, com VGV estimado em ~R$ 825 milhões.

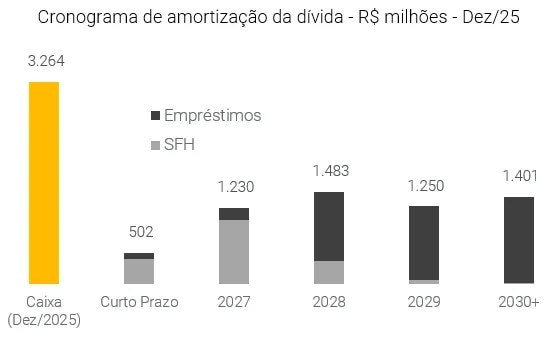

A Companhia encerrou o trimestre com caixa de R$ 214 milhões e recebíveis caixa de R$ 2,1 bilhões, dos quais R$ 374,8 milhões vencem em até 180 dias. A inadimplência permaneceu em 0,1%, com LTV médio de 40,2%, sustentando baixo risco de crédito. A dívida líquida encerrou em R$ 460,9 milhões, refletindo investimentos em terrenos ao longo do ano, mas com geração de caixa de R$ 38,3 milhões no 4T25 e redução da alavancagem para 43,7% (‑4,4 p.p. T/T). O cronograma de amortização indica maior concentração de vencimentos no curto prazo.

Em dezembro de 2025, a Companhia realizou emissão de CRI de R$ 150 milhões (vencimento em 2030, 115% do CDI), acompanhada da liquidação antecipada de CRI anterior, resultando em alongamento do perfil da dívida, sem aumento líquido relevante.

Notas: (1) Dívida Líquida + Obrigações a pagar por terrenos. (2) Dívida Líquida (sem financiamento à produção) + Obrigações a pagar por terrenos. (3) Contas a receber + Estoque a valor de mercado + Terrenos e adiantamentos + Receitas a apropriar. (4) Dívida Líquida + Obrigações a pagar por terrenos + Custo orçado a apropriar. (5) > 1,30x ou < 0 (zero). Para termos setoriais, veja o Glossário (pg. 5).

Veja Mais:

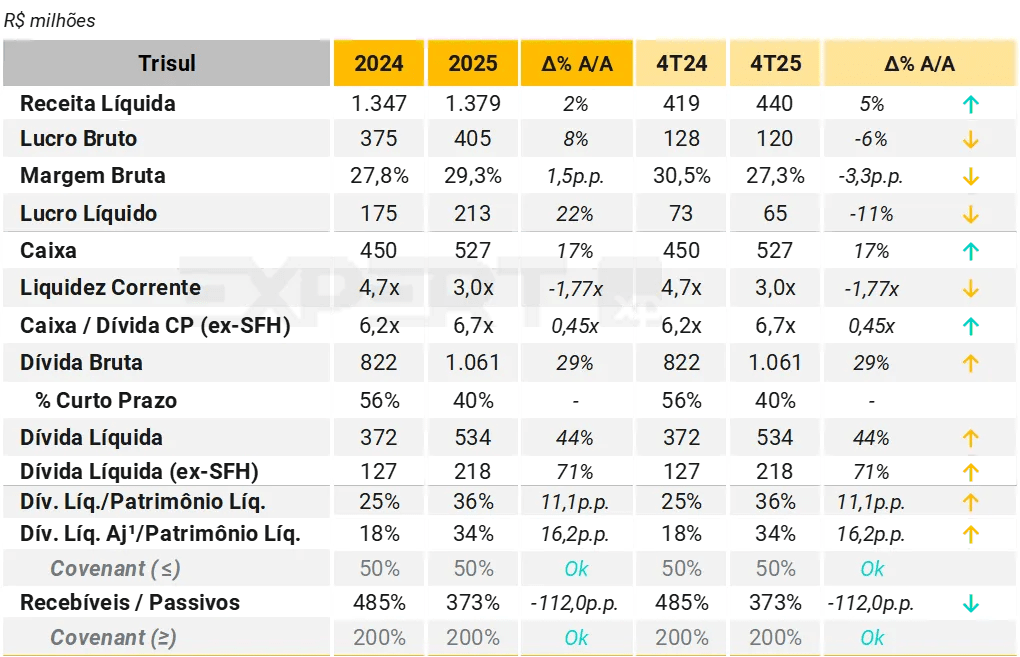

MRV