Conteúdo elaborado em conjunto com o time de Corporate Action da XP

No dia 10 de março de 2026, a Companhia Brasileira de Distribuição (“Companhia”, “CBD” ou “GPA”) divulgou fato relevante informando sobre o pedido de recuperação extrajudicial (“RE”) junto a seus principais credores financeiros. Segundo a Companhia, a medida visa aliviar pressões de curto prazo e apoiar a reorganização de sua estrutura de capital, enquanto mantém suas atividades operacionais em funcionamento normal.

Atualizaremos esta página de acordo com comunicados por parte da Companhia e seus agentes fiduciários.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O que você precisa fazer neste momento?

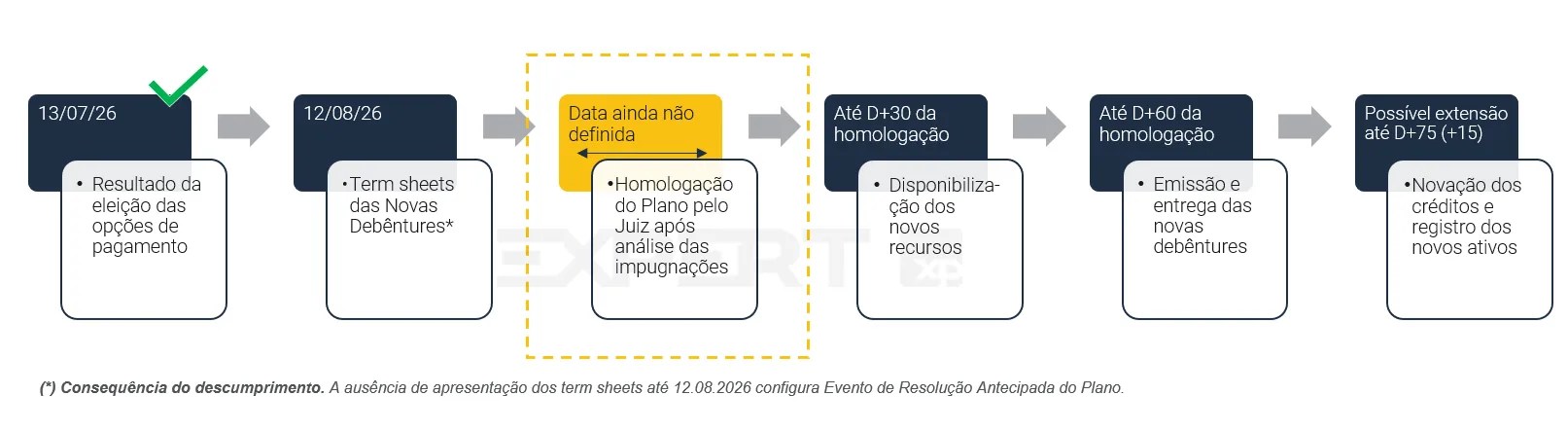

PRE – Eleição das Opções de Pagamento

– O prazo para eleição das opções de pagamento foi encerrado em 13/07/2026 e o resultado já foi divulgado pela companhia.

– O processo aguarda agora a análise das impugnações apresentadas e a homologação judicial do Plano.

– Após a homologação, serão implementadas as etapas operacionais previstas no PRE, incluindo a emissão das novas debêntures e a novação dos créditos. Veja mais em “Homologação do Plano é necessária para os próximos passos”.

– Neste momento, os investidores da XP não precisam realizar qualquer ação adicional e devem apenas aguardar os próximos comunicados sobre a evolução do processo. Veja mais em “O que os investidores da XP precisam fazer agora?”.

Assembleias

i) Emissões mercado de capitais

– Tanto nas debêntures quanto nos CRIs foi eleita a Opção B do PRE em caráter subsidiário, preservadas eventuais eleições individuais realizadas por debenturistas e investidores de CRI nos termos do Plano.

– Importante destacar que não foi aprovada impugnação ao PRE pelos investidores representados pelos agentes fiduciários e securitizadoras. Ainda assim, o Plano foi impugnado por outros credores dentro do prazo legal e essas manifestações seguem sob análise do Judiciário. Caso alguma impugnação seja acolhida, poderão ocorrer ajustes nos termos atualmente previstos para a Recuperação Extrajudicial.

ii) CRIs: A única assembleia ainda em andamento trata da contratação e ratificação de assessor legal. Não há necessidade de manifestação dos investidores vinculados aos Fundos XP, que já possuem estrutura própria de representação para acompanhamento do processo.

Acompanharemos as próximas movimentações e atualizaremos nesta página!

Resultado da eleição das opções de pagamento

Em 20 de julho de 2026, o GPA protocolou nos autos da Recuperação Extrajudicial o relatório contendo o resultado do procedimento de eleição das opções de pagamento previstas no Plano. Segundo a companhia, mais de 97% dos créditos sujeitos ao processo apresentaram manifestação válida e tempestiva durante o período de eleição.

O montante total de créditos sujeitos ao Plano corresponde a aproximadamente R$ 4,57 bilhões. A distribuição entre as opções de pagamento ficou da seguinte forma:

- Opção A: R$ 4,04 bilhões (88,4% dos créditos sujeitos);

- Opção B: R$ 381 milhões (8,3% dos créditos sujeitos);

- Opção C: R$ 149 milhões (3,3% dos créditos sujeitos).

Homologação do Plano é necessária para os próximos passos

Com a divulgação do resultado da eleição das opções de pagamento, o processo entra agora em sua fase de implementação, que ainda depende da homologação judicial do Plano de Recuperação Extrajudicial, que não possui um prazo predeterminado para ser concluído. Somente após a homologação serão iniciadas as etapas operacionais previstas no Plano, incluindo a disponibilização dos novos recursos, a emissão das novas debêntures e a efetiva novação dos créditos.

Embora ainda não exista prazo definido para a homologação judicial, o Plano estabelece que, após essa etapa, os credores participantes da Opção A deverão disponibilizar os novos recursos em até 30 dias, observadas determinadas condições precedentes. Além disso, as novas Debêntures A e Debêntures B deverão ser emitidas e entregues em até 60 dias contados da homologação, prazo que poderá ser prorrogado uma única vez por mais 15 dias.

Dessa forma, a efetiva troca dos créditos atualmente detidos pelos investidores pelos novos instrumentos previstos no Plano deverá ocorrer apenas após a homologação e a conclusão dessas etapas operacionais. Até lá, os CRIs e debêntures atualmente existentes permanecem registrados nas respectivas estruturas e ainda não foram substituídos pelos novos títulos decorrentes da recuperação extrajudicial.

O que os investidores da XP precisam fazer agora?

Neste momento, os investidores da XP não precisam tomar nenhuma providência adicional. As eleições das opções de pagamento já foram realizadas pelos fundos estruturados para participação na operação e não são necessárias novas manifestações neste momento.

Nos casos vinculados à Opção A, os procedimentos relacionados ao aporte dos novos recursos, quando aplicável, serão conduzidos pelas estruturas dos próprios Fundos XP e pelos agentes envolvidos na implementação do Plano.

A XP continuará acompanhando a evolução do processo e divulgará novas atualizações quando ocorrerem marcos relevantes, especialmente a homologação do Plano, a emissão das novas debêntures, a conclusão da novação dos créditos e a efetiva incorporação dos novos ativos às carteiras dos Fundos XP.

Como ficaram as opções escolhidas pelos credores

Opção A

A Opção A concentrou a maior parte dos créditos sujeitos ao Plano, incluindo bancos, instituições financeiras, gestoras de recursos, fundos de investimento e outros credores relevantes. Entre os principais participantes estão Rabobank, Itaú, BTG Pactual, HSBC, Casas Bahia e os fundos estruturados para investidores da XP no contexto da recuperação extrajudicial.

A forte adesão dos credores à Opção A reduziu significativamente o valor efetivamente necessário para cada participante, que ficou próximo de 4,7% do crédito para os investidores elegíveis, abaixo das estimativas inicialmente consideradas durante a estruturação da operação.

De forma geral, a Opção A prevê a conversão dos créditos em uma combinação de novos instrumentos emitidos pelo GPA, além da participação em uma estrutura de Novos Recursos (“new money” – necessidade total de R$ 200 milhões).

Para cada R$ 1,00 de crédito, a estrutura divulgada aos investidores dos fundos da XP prevê aproximadamente R$ 0,756 em novos instrumentos, sendo:

- R$ 0,371 em Debêntures A 1ª Série

- R$ 0,280 em Debêntures A 2ª Série

- R$ 0,105 em Debêntures B

- Além da participação nas Debêntures de Novos Recursos no montante proporcional necessário para viabilizar a Opção A do PRE.

Considerando esses instrumentos, o valor nominal total recebido na conversão corresponde a aproximadamente 75,6% do crédito original, sem que isso represente garantia de recuperação econômica efetiva ou rentabilidade futura. Os ativos permanecem sujeitos aos riscos do Plano, liquidez, marcação a mercado e condições futuras da companhia.

Opção B

A Opção B foi escolhida principalmente por investidores vinculados à 18ª emissão de debêntures e a determinadas estruturas de CRI.

A Opção B prevê a conversão dos créditos em Debêntures B, na proporção de R$ 0,30 em novos títulos para cada R$ 1,00 de crédito sujeito ao Plano.

As debêntures possuem remuneração atrelada à Taxa DI, juros capitalizados até 2031, pagamentos semestrais a partir de 2032 e vencimento final em 10 de setembro de 2036.

Opção C

Já a Opção C reuniu um grupo menor de credores, incluindo determinados credores litigantes e casos pontuais de eleição individual ou alocação residual.

Apesar da conclusão do processo de eleição, o PRE ainda permanece sujeito à análise judicial e a eventuais impugnações de credores ou terceiros interessados. A emissão das novas debêntures e a efetiva implementação das condições previstas dependerão da homologação do Plano e da conclusão das etapas operacionais previstas para a novação dos créditos.

Plano de Recuperação Extrajudicial (“Plano” ou “PRE”)

A Companhia Brasileira de Distribuição (CBD ou GPA) protocolou, em cinco de maio de 2026 o Primeiro Aditamento ao seu Plano de Recuperação Extrajudicial (PRE ou Plano), substituindo a versão originalmente apresentada em nove de março de 2026. Lembrando que, desde então, todas as execuções e atos constritivos (como eventuais bloqueios ou penhoras) sobre os Créditos Sujeitos estavam suspensas por 180 dias.

O passivo total sob reestruturação é de R$ 4,567 bilhões (Créditos Sujeitos), que englobam dívidas bancárias e de mercado de capitais. Fornecedores e prestadores de serviço correntes não foram afetados – a empresa segue funcionando normalmente.

A nova versão do PRE foi apresentada ao mercado na noite do próprio dia cinco de maio, já contando com as assinaturas de quatro grupos institucionais, Banco Itaú e Itaú Asset, Rabobank, BTG Pactual e HSBC. Juntos, esses credores somam R$ 2,626 bilhões e 57,49% do total dos Créditos Sujeitos, atingindo o quórum de maioria simples exigido pela regulação para aprovar o Plano (Lei de Recuperação e Falência nº 11.101). Com isso, inicia-se o prazo para os demais credores aderirem ou exercerem suas opções de pagamento (art. 163 e 164, §2º, respectivamente). O PRE ainda está pendente de homologação.

O que o Plano oferece?

O PRE oferece três alternativas, com escolha obrigatória dentro do Prazo de Eleição. O credor que não se manifestar ou não escolher uma opção válida será alocado automaticamente na Opção C.

Opção A – apenas para quem pode e quer colocar dinheiro novo na Companhia. O credor compromete-se a contribuir com Novos Recursos (necessidade total de R$ 200 milhões), com ticket mínimo individual de aporte de R$ 15 milhões ou 20% do crédito, o que for maior. Em troca, poderá substituir seu crédito atual pelas “Novas Debêntures Emissão A”.

As Novas Debêntures Emissão A vem em duas séries:

- 1ª Série – até R$ 1,5 bilhão: debênture simples, corrigida por CDI + 2,50% a.a., com juros semestrais pagos a partir de março de 2027. Amortização semestral, customizada, indo de 2% a 38% entre 2028 e março de 2031, que é a data de vencimento desta série. Além disso, está série pode contar com amortização extraordinária, cujos recursos serão provenientes da venda da Financeira Itaú CBD, joint venture do Pão de Açúcar com Itaú para cartão private label.

- 2ª Série – até R$ 1,13 bilhão: debênture conversível em ações ON do GPA, mesma remuneração, em quatro janelas anuais de conversão entre 2027 e 2031. O preço de conversão será calculado de acordo com um deságio de 20% em relação à média ponderada da cotação de fechamento das ações ordinárias da Companhia (VWAP) no ambiente da B3 nos 90 pregões anteriores à data de início do período de conversão. Se o titular não converter na última janela, a debênture é resgatada por R$ 1,00 – ou seja, a não realização da conversão pode implicar em redução significativa da capacidade de recuperação do crédito remanescente.

A 2ª Série carrega ainda direito de preferência dos acionistas atuais do GPA (Casino e demais). Se exercido, os acionistas integralizam a fatia correspondente em dinheiro, e esse dinheiro amortiza obrigatoriamente, pro rata, os Créditos Sujeitos – Opção A, reduzindo o valor efetivo da 2ª Série no mesmo montante. Em outras palavras, parte do que seria debênture conversível pode virar cash antecipado para os credores Opção A, elevando o recovery e reduzindo a diluição em equity.

As duas séries da Opção A são quirografárias, sem garantia real ou fidejussória. A garantia de cessão fiduciária de recebíveis de cartão (cobertura 100% / fluxo mínimo 120%) é exclusiva dos Novos Recursos.

Cabe destacar que os Novos Recursos são instrumentos paralelos, podendo ser desembolsados de diversas formas, desde risco sacado até debêntures. Em todos os casos, a operação nova terá cerca de dois anos de duration e será corrigida por CDI + 2,50% a.a. Essa nova captação, diferente das Novas Debêntures, terá garantia real de cessão fiduciária de recebíveis de cartão de crédito. Esta garantia não se estenderá às Novas Debêntures Emissão A, que continuam quirografárias, como o crédito antigo.

Opção B – sem dinheiro novo – output é uma nova debênture. O credor recebe exclusivamente Novas Debêntures Emissão B, na razão de R$ 0,30 para cada R$ 1,00 de crédito (deságio de 70% sobre todo o saldo). A Emissão B é série única, quirografária, remunerada apenas por Taxa DI (sem spread), com vencimento bullet em 10/09/2036. Os juros serão capitalizados desde a Data do Pedido até 10/09/2031, quando são incorporados ao principal; daí em diante serão pagos semestralmente, a partir de março de 2032, em dinheiro, até o vencimento.

Opção C – sem dinheiro novo – output é pagamento caixa feito pelo GPA direto. Aplica-se deságio de 70% sobre o saldo atualizado até a Data do Pedido. O remanescente vence em 10/09/2036, corrigido por Taxa DI (sem spread), com juros capitalizados até 10/09/2031 e pagos semestralmente, a partir de março de 2032, em dinheiro, desde então até o vencimento. Default para quem não fizer eleição válida.

Para esse público, o ticket mínimo elevado dos Novos Recursos de pelo menos R$ 15 milhões tende a inviabilizar a escolha pela Opção A, direcionando a escolha para as Opções B (papel listado, corrigido a CDI, sujeito a marcação a mercado) e C (dívida bilateral contra o GPA, não listado e não negociável, pagamento direto em cash). Em ambos os casos, ocorre o deságio nominal de 70% sobre o saldo atualizado até a Data do Pedido.

Alternativas para investidores XP em relação às opções A e B: Fundos (Prazo de adesão encerrado em 13/07/26)

Como alternativa às opções previstas pelo GPA no Plano de Recuperação Extrajudicial (PRE), a XP estruturou três fundos de investimento sob sua gestão. Ao escolher um desses fundos, o investidor passa a ser representado pelo respectivo Fundo no processo, que reúne créditos de investidores com posições menores e os consolida em um único credor. Com isso, busca-se viabilizar o acesso a determinadas opções do Plano e ampliar o poder de negociação, por meio de uma atuação coletiva mais relevante no processo.

Fundo 1: Estrutura coletiva para acesso à Opção A, com o aporte de capital exigido no Plano. Os investidores que optaram pelo Fundo 1 inicialmente destinaram 21% do valor de seus créditos para viabilizar a adesão à Opção A. Com os números finais divulgados, verificou-se que o aporte necessário corresponde a apenas 4,7% dos créditos. Assim, a diferença entre o valor já disponibilizado e o montante efetivamente necessário deverá ser restituída aos investidores. Os detalhes desse processo ainda não foram divulgados, mas a devolução deve ocorrer após a homologação do plano.

Fundo 2: Estrutura coletiva para acesso à Opção A, destinada a investidores que não podem ou não desejam realizar o aporte de capital, mas têm interesse nas condições dessa alternativa. Nessa modalidade, a XP realiza o aporte dos Novos Recursos em nome do cliente, e esse valor é posteriormente abatido do recovery final. Com isso, investidores que, de outra forma, poderiam ser direcionados a opções menos atrativas do Plano podem ampliar sua recuperação esperada, sem necessidade de desembolsos relevantes, em razão da estrutura coletiva do Fundo e do financiamento concedido pela XP.

Fundo 3: Estrutura coletiva para acesso à Opção B, lastreada em debênture emitida no mercado de capitais. Apesar dessa alternativa preservar as condições previstas no Plano, ocorre a transferência da condução do processo ao Fundo, que passa a ocorrer de forma coletiva e profissional, em vez de individual. Os votos são exercidos em bloco, e a exposição é mantida em um ativo mais líquido do que o previsto na Opção C.

Preços Unitários (PU’s)

A integralização das cotas dos Fundos XP foi feita por meio da entrega de CRIs e/ou debêntures, considerando equivalência de R$ 0,01 em ativos para cada R$ 0,01 em cotas (com arredondamento para baixo, se necessário, não sendo permitida a integralização de frações).

A quantidade de cotas por ativo é:

| Emissão | Valor unitário | Cotas por título |

|---|---|---|

| CRI 1ª Série (23B0004401) | R$ 1.007,70792399 | 100.770 |

| CRI 2ª Série (23B0004402) | R$ 1.493,43186899 | 149.343 |

| Debênture 1ª Série (CBRDA8) | R$ 525,34343299 | 52.534 |

| Debênture 2ª Série (CBRDB8) | R$ 1.051,50611599 | 105.150 |

O PU (incluindo eventuais juros remuneratórios acruados) dos CRIs e das Debêntures, para fins da dação em pagamento prevista acima, foi estabelecido em 10 de março de 2026, data em que o GPA protocolou o pedido de homologação do Plano de Recuperação Extrajudicial, e se refere ao preço unitário dos respectivos papéis no dia 9 de março de 2026, desconsiderando-se as casas decimais, de forma a garantir que as Cotas perfaçam um número inteiro.

Fato Relevante – Nova versão do PRE (05/05/26)

No dia 05 de maio de 2026, o GPA anunciou a celebração de uma nova versão do plano de recuperação extrajudicial (PRE), com adesão de credores representando 57,5% dos créditos sujeitos (R$ 4,6 bilhões), atingindo o quórum necessário para homologação judicial em 56 dias.

O plano apresentado contempla modificações nas condições originais das obrigações financeiras, com alongamento de prazos, revisão de custo e reconfiguração parcial da estrutura de capital, incluindo instrumentos com características híbridas.

As condições econômicas divulgadas indicam prazo médio de aproximadamente 6,4 anos, custo médio estimado em CDI + 0,5% a.a. e redução do valor das obrigações ao longo do tempo superior a 50%, além de estimativa da Companhia de alívio de caixa superior a R$ 4 bilhões nos próximos dois anos.

No âmbito da estrutura, o plano prevê a possibilidade de conversão de parte dos créditos em debêntures conversíveis, em montante de até R$ 1,13 bilhão, com janelas de conversão distribuídas entre 2027 e 2031, a critério dos credores, e preço vinculado ao valor médio ponderado de negociação das ações, com desconto.

Adicionalmente, está prevista a possibilidade de subscrição de novo financiamento, em montante de até R$ 200 milhões, destinado ao reforço de liquidez, com participação facultativa dos credores.

| Métrica | Condição proposta |

|---|---|

| Prazo médio da dívida | ~6,4 anos |

| Custo médio | CDI + 0,5% a.a. |

| Redução do valor da dívida | >50% ao longo do tempo |

| Alívio de caixa | > R$ 4 bilhões em 2 anos |

| Conversão em equity | Até R$ 1,1 bilhão em debêntures conversíveis |

| Janelas de conversão | 2027, 2029, 2030 e 2031 |

| Preço de conversão | VWAP (valor médio ponderado de negociação das ações) dos últimos 90 dias com desconto – % não informado |

| Novo financiamento | Até R$ 200 milhões, facultativo aos credores |

Fato Relevante – Aprovação do PRE (10/03/26)

A RE, que foi aprovada de forma unânime pelo Conselho da Companhia, contempla R$ 4,5 bilhões em dívidas sem garantia e exclusivamente financeiras. Ou seja, não fazem parte do pedido os passivos junto a fornecedores, parceiros comerciais, clientes e obrigações trabalhistas.

Assim, a RE já nasce com adesão de credores que detêm 46% dos créditos elegíveis (equivalente a R$ 2,1 bilhões), acima do mínimo legal de 1/3.

A RE teve efeitos imediatos, suspendendo temporariamente os pagamentos aos credores sujeitos e garantindo um ambiente de negociação por 90 dias. A Companhia precisou de aprovação da maioria dos credores elegíveis (50%+1), o que aconteceu em 05/05/26, para que o Plano passasse a valer.

Segundo a administração, a recuperação extrajudicial é um passo para:

- Reforçar liquidez de curto prazo

- Reperfilar o endividamento

- Estabilizar o balanço para o longo prazo

As operações de lojas seguem inalteradas, com o GPA enfatizando que está adimplente com fornecedores e que o processo foi desenhado para não afetar a operação.

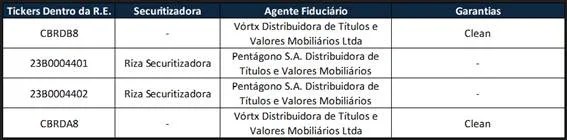

Emissões na RE

Temos 4 papéis dentro do processo de R.E. de GPA. Eles são as Debêntures CBRDA8 e CBRDB8, e os CRIs 23B0004401 e 23B0004402.

Sendo assim, dois processos de assembleias acontecem em paralelo, uma para as debêntures e outro para os CRIs.

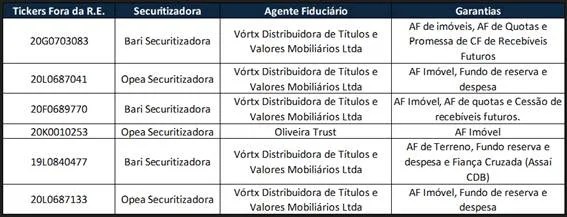

Tickers fora da RE

Linha do Tempo

Nos últimos anos, o GPA passou por mudanças relevantes na estrutura acionária e realizou um amplo ciclo de venda de ativos, permanecendo concentrado no varejo alimentar, um negócio que exigia turnaround e cuja recuperação parcial não foi suficiente para evitar a deterioração financeira recente.

- 1999: Casino – grupo francês – adquire 25% do capital do GPA.

- 2012: Casino assume o controle isolado do GPA conforme acordo firmado com o Grupo Diniz.

- 2016: Início de reestruturações operacionais relevantes.

- 2019: GPA adquire 96% do Éxito – grupo colombiano por aprox. R$ 9,5 bi.

- 2020: Cisão do Assaí – segmento de atacarejo.

- 2021: Encerramento da bandeira Extra hipermercados, com a venda de 71 pontos ao Assaí; estrutura total R$ 5,2 bi (dos quais R$ 4,0 bi pagos pelo Assaí ao GPA entre dez/21 e jan/24 + R$ 1,2 bi por fundo imobiliário com garantia do Assaí).

- Ago/23: GPA recebe aval do regulador colombiano e distribui ~83% do Éxito aos acionistas (redução de capital via OPA), mantendo ~13%.

- Out/23: Venda da participação remanescente no Éxito (13%) para Grupo Calleja por aprox. R$ 790 mi.

- 2ºsem/23-Jan/24: Sale & Leaseback de 11 lojas (R$ 330 mi); Venda de terreno na Barra/RJ (R$ 247 mi); Venda Cnova (R$ 53,5 mi); Venda de outros ativos (R$ 52 mi).

- Mar/24: Casino reduz participação para 22,5% após follow-on.

- Jun/24: Venda de 71 postos de combustíveis (~R$ 200 mi).

- Set/25: Grupo Coelho Diniz alcança 24,5% da CBD e passa a compartilhar o controle. A mudança na composição acionária adicionou incerteza quanto à execução das estratégias necessárias para preservar o perfil de crédito.

- Nov/25: Fitch rebaixa rating de AA(bra) para A(bra) e coloca em Observação Negativa.

- Dez/25: Contingências fiscais e trabalhistas totalizam R$ 17 bi; dívida de curto prazo R$ 2,1 bi (de R$ 6,4 bi); ativos à venda R$ 96 mi.

- Jan/26: Demonstrações indicam incerteza relevante de continuidade (capital de giro negativo; debêntures de R$ 1,7 bi com vencimento em 2026).

- Mar/26 (dia 02): Fitch rebaixa rating para CCC(bra), citando deterioração de liquidez e risco de refinanciamento.

- Mar/26 (dia 10): GPA entra com pedido de recuperação extrajudicial, com apoio de aprox. 46% dos Créditos Sujeitos.

- Mai/26 (dia 05): GPA publica aditamento ao plano de recuperação extrajudicial, com apoio de aprox. 57% dos Créditos Sujeitos (Itaú e Itaú Asset, HSBC, Rabobank e BTG).

- Jul/26 (dia 13): Fim da eleição das opções de pagamento.

Comunicaremos toda e qualquer atualização do caso. A XP está à disposição para quaisquer dúvidas e/ou esclarecimentos que se fizerem necessários.