![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Acompanhe aqui os resultados trimestrais de empresas selecionadas que emitem títulos de crédito privado na plataforma da XP

Açúcar & Etanol

Adecoagro

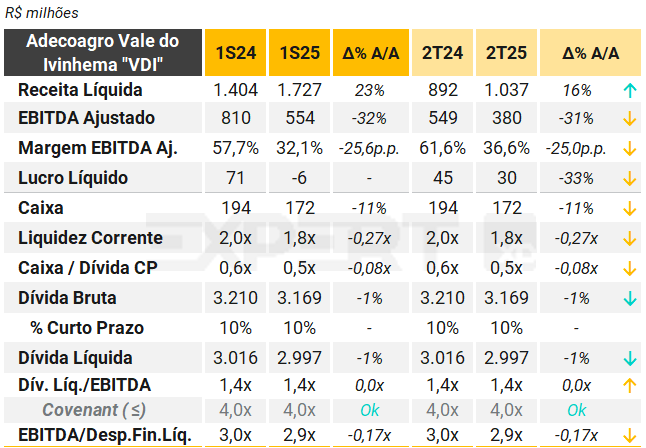

A Adecoagro Vale do Ivinhema (VDI) apresentou crescimento de 16% A/A na receita líquida no 2T25¹, totalizando R$ 1.037 milhões, impulsionado principalmente pelo aumento nas vendas de etanol hidratado (+19,3% A/A em volume e receita), que compensaram parcialmente a queda nos preços do açúcar VHP (-5,2% A/A). A receita com CBIOs também contribuiu positivamente, com alta de 15,3% A/A, refletindo a eficiência e sustentabilidade das operações da Companhia.

A produtividade agrícola foi impactada por condições climáticas adversas, com queda de 13,5% A/A na moagem de cana e redução de 5,8% A/A no TCH² (73 ton/ha). O ATR³ médio foi de 123 kg/ton, -3,8% A/A. O mix de produção foi equilibrado entre açúcar (50%) e etanol (50%), com priorização do etanol hidratado devido à maior atratividade de preços no mercado interno.

A margem EBITDA ajustada do segmento de açúcar, etanol e energia foi de 36,6%, abaixo dos 61,6% registrados no 2T24, pressionada por perdas na marcação a mercado de ativos biológicos e hedge de commodities, além de aumento nos custos unitários de produção, devido à menor diluição de custos fixos e maior uso de insumos agrícolas.

O resultado líquido ajustado de R$ 30 milhões no trimestre, mas ainda negativo em R$ 6 milhões no semestre, refletindo o menor desempenho operacional e aumento das despesas financeiras.

Já a geração de caixa operacional foi positiva em R$ 569 milhões no semestre, principalmente pela liberação de capital de giro advinda de estoques. Além disso, o capex reduziu para R$ 654 milhões no semestre, ante R$ 709 milhões no 1S24. Com isso, a dívida líquida da Adecoagro VDI atingiu R$ 2,9 bilhões, estável A/A, com alavancagem de 1,4x EBITDA UDM, aderente ao covenant de 4,0x.

Notas: (1) Diferente das demais usinas, a Adecoagro utiliza o calendário corporativo ao invés do calendário safra. (2) Tonelada de Cana por Hectare, medida de produtividade do canavial. (3) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial.

Veja Mais:

CMAA

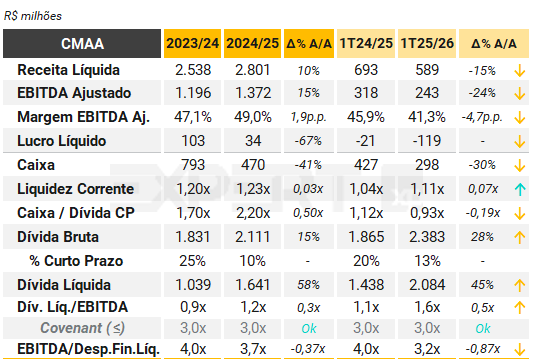

No 1T2025/26, a CMAA reportou receita líquida de R$ 588,9 milhões no 1T26, queda de 15,0% em relação ao mesmo período do ciclo anterior, refletindo a menor disponibilidade de matéria-prima e redução nos volumes comercializados. O EBITDA ajustado totalizou R$ 243,0 milhões, recuo de 23,6% A/A, com margem EBITDA de 41,3% (-4,7 p.p.), pressionado pela menor diluição de custos fixos.

O volume de cana-de-açúcar processado foi de 3,2 milhões de toneladas (-13,4% A/A), impactado por condições climáticas adversas que reduziram a produtividade agrícola em 17,5%, com TCH¹ de 77,3 t/ha (vs. 93,7 t/ha no 1T2024/25). O ATR² médio caiu 5,8%, para 121,4 kg/t, comprometendo a qualidade da matéria-prima. A produção de açúcar foi de 231,5 mil toneladas (-7,4% A/A), enquanto o etanol totalizou 88,1 mil m³ (-33,8%), com destaque para o anidro, que cresceu 13,7% A/A, frente à retração de 55,0% no hidratado. A geração de energia elétrica recuou 22,2%, para 119,0 mil MWh.

O prejuízo líquido foi de R$ 119,4 milhões, frente a um prejuízo de R$ 21 milhões A/A, pressionado pelo aumento de 30,8% nas despesas financeiras líquidas, que somaram R$ 138,1 milhões. Esse crescimento decorre da elevação dos encargos sobre a dívida, influenciados por maiores taxas de juros e inflação.

A dívida bruta da CMAA encerrou o trimestre em R$ 2,4 bilhões (+27,8% A/A), enquanto a dívida líquida atingiu R$ 2,1 bilhões (+45,0% A/A), refletindo a redução no caixa e aumento do endividamento. A alavancagem medida por dívida líquida/EBITDA subiu de 1,1x para 1,6x, ainda dentro de patamar gerenciável, com alongamento do perfil de vencimentos. A relação dívida líquida/moagem também aumentou, de 155,0 para 215,8, ou 189,6 se ajustada pelo estoque de produto acabado. A Companhia manteve sua política de hedge cambial e de taxa de juros, com instrumentos de proteção sobre dívidas em dólar e CRAs, e permaneceu em conformidade com seus covenants financeiros.

Notas: (1) Tonelada de Cana por Hectare, medida de produtividade do canavial. (2) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial.

Veja Mais:

Cocal

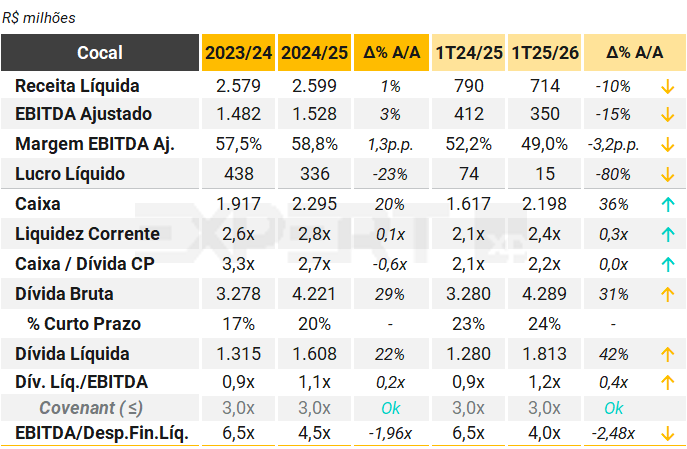

No 1T25/26, a Cocal reportou receita líquida consolidada de R$ 714 milhões, queda de 9,6% A/A, refletindo menor volume de produção devido a condições climáticas adversas. O EBITDA ajustado foi de R$ 350 milhões, -15,1% A/A, com margem de 49,0% (-3,2 p.p.), enquanto o lucro líquido caiu para R$ 14,9 milhões, -80,0% A/A, pressionado por maiores despesas financeiras e menor diluição de custos fixos.

A moagem totalizou 2,7 milhões de toneladas de cana, -16,7% A/A. O ATR¹ foi de 123,0 kg/ton (-2,6% A/A) e o TCH² atingiu 71,7 t/ha (-5,2% A/A), impactado por estiagem prolongada e chuvas excessivas entre abril e junho, que comprometeram o ritmo da colheita.

A Companhia manteve a estratégia de priorização do açúcar, que representou 65% do mix, diante da maior rentabilidade frente ao etanol. A produção de açúcar foi de 204 mil toneladas (-18,2% A/A), enquanto o etanol anidro somou 49 mil m³ (+9,8% A/A) e o hidratado 26 mil m³ (-12,7% A/A). A energia exportada totalizou 115 mil MWh (-17,7% A/A).

O capex no trimestre foi de R$ 371,6 milhões (+16,7% A/A), com destaque para R$ 52,6 milhões em expansão, incluindo R$ 30,5 milhões para a segunda planta de biogás em Paraguaçu Paulista (SP) e R$ 22,1 milhões para ampliação da capacidade de moagem. Foram investidos R$ 99,5 milhões em melhorias operacionais, com foco em confiabilidade industrial e diversificação de produtos.

A dívida bruta encerrou o trimestre em R$ 4,29 bilhões (+31% A/A), com 76,4% no longo prazo. A posição de caixa era de R$ 2,2 bilhões, resultando em dívida líquida ajustada de R$ 1,81 bilhão (+42% A/A). A alavancagem subiu para 1,2x EBITDA (+0,4x A/A), ainda abaixo dos limites contratuais, com liquidez suficiente para cobrir vencimentos até a safra 2027/28.

Evento subsequente: Em 29 de agosto de 2025, a Cocal anunciou a aquisição das usinas Rio Brilhante e Passa Tempo, localizadas em Rio Brilhante (MS), anteriormente pertencentes à Raízen. A operação, avaliada em R$ 1,543 bilhão, inclui R$ 1,325 bilhão referentes aos ativos e R$ 218 milhões em investimentos de manutenção de entressafra que serão integralmente assumidos pela Cocal. Com capacidade instalada conjunta de 6 milhões de toneladas por safra, a incorporação dessas unidades elevará a capacidade total de moagem da Cocal para 16,3 milhões de toneladas por safra. A conclusão da transação está sujeita à aprovação do Conselho Administrativo de Defesa Econômica (Cade) e ao cumprimento de condições contratuais. Em relação ao nível de endividamento da Cocal, em uma simulação (XP) conservadora incluindo o valor total da aquisição como dívida (R$ 1,543 bilhão) e nenhuma contribuição de EBITDA neste momento inicial, a alavancagem da Cocal subiria para 2,3x, ainda abaixo dos covenants de 3,0x.

Notas: (1) Tonelada de Cana por Hectare, medida de produtividade do canavial. (2) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial.

Veja Mais:

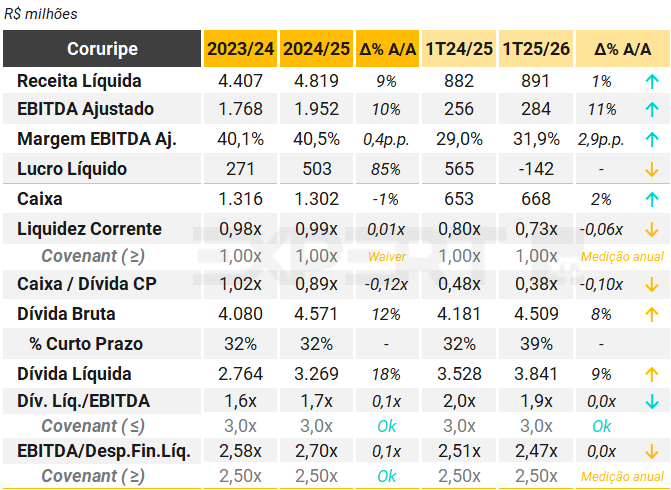

Coruripe

No primeiro trimestre da safra 2025/26, a Coruripe apresentou desempenho operacional mais fraco em relação ao mesmo período da safra anterior, refletindo os impactos climáticos adversos. A moagem de cana totalizou 4,2 milhões de toneladas (-17,5% A/A), com queda tanto na cana própria (-10,2%) quanto na de terceiros (-21,5%). A produtividade agrícola também foi pressionada, com TCH¹ de 77,4 ton/ha (-13,1% A/A) e ATR² de 120,7 kg/ton (-2,8% A/A). A produção industrial acompanhou essa tendência, com queda de 19,5% no açúcar equivalente e de 35,3% no etanol total. A geração de energia elétrica recuou 13,9% A/A, embora a eficiência industrial tenha se mantido estável em 89,7%. Apesar da queda nos volumes, os preços médios do etanol apresentaram alta relevante (+16,3% A/A), com destaque para o hidratado (+15,6%) e o anidro (+16,7%). Já os preços do açúcar VHP e cristal recuaram levemente (-0,4% e -3,8%, respectivamente). Com isso, a receita líquida cresceu 1% A/A, atingindo R$ 891 milhões, impulsionada principalmente pelo etanol (+27,7% A/A). O EBITDA ajustado foi de R$ 284 milhões (+11% A/A), com margem de 31,9%, refletindo ganhos de preço e controle de custos. No entanto, o resultado líquido foi negativo em R$ 142 milhões, revertendo lucro de R$ 565 milhões no mesmo período da safra anterior, devido ao forte impacto das despesas financeiras líquidas (R$ 361 milhões) e à ausência de efeitos extraordinários como créditos tributários e variações cambiais positivas. O capex no trimestre foi de R$ 393 milhões, concentrado em manutenção, plantio e tratos culturais. A dívida líquida aumentou para R$ 3,84 bilhões (+8,9% A/A), com alavancagem dívida líquida/EBITDA ajustado em 1,9x no trimestre, praticamente estável A/A. No entanto, a liquidez permaneceu pressionada, com caixa de R$ 668 milhões frente a dívida de curto prazo de R$ 1,8 bilhão. Ainda que os covenants da Coruripe possuam medição apenas anual (em março de cada exercício social), chamamos atenção para o menor índice de liquidez corrente, que encerrou em 0,73x, frente ao covenant de pelo menos 1,0x. Na última safra, a Companhia obteve anuência dos credores (waiver).

Rebaixamento da perspectiva do rating pela Moody’s Local (link aqui): Em agosto de 2025, a Moody’s Local Brasil revisou a perspectiva da Coruripe de estável para negativa, apontando quebra de safra (~4%) e aumento das despesas financeiras como principais fatores. A agência projeta alavancagem bruta ajustada entre 4,0x e 4,5x e cobertura de juros entre 0,8x e 1,0x, indicando deterioração frente aos ciclos anteriores. Também alertou para a concentração de vencimentos no curto prazo e risco de consumo de caixa livre, reforçando a necessidade de gestão mais rigorosa de passivos e liquidez.

Notas: (1) Tonelada de Cana por Hectare, medida de produtividade do canavial. (2) Açúcar Total Recuperável, medida de qualidade do qualidade do canavial.

Veja Mais:

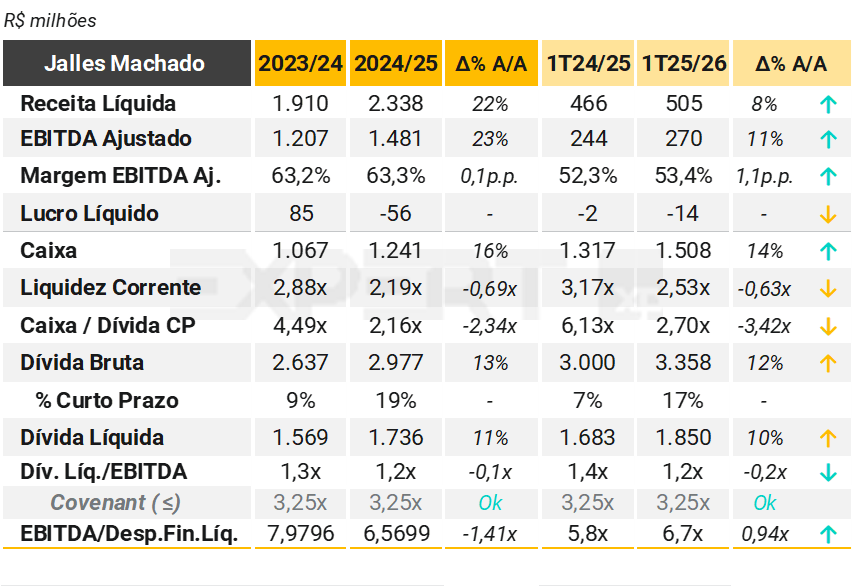

Jalles Machado

(Com participação de XP Equity Research)

A Jalles Machado apresentou resultados operacionais mais fracos no 1T25/26, refletindo os impactos da seca prolongada sobre a produtividade agrícola. A moagem de cana totalizou 3.160 mil de toneladas, queda de 10% A/A, enquanto o ATR médio caiu -2,9% A/A, para 121,1 kg/ton, comprometendo a eficiência da produção. A produtividade agrícola também foi afetada, com redução de 8,4% A/A, para 91,0 ton/ha. A receita líquida consolidada somou R$ 505 milhões, crescimento De 26% A/A, impulsionada por maiores preços de açúcar e etanol. Além disso, o EBITDA ajustado foi R$ 270 milhões, com um aumento de 11% ante a R$ 244 milhões no 1T24/25, com margem de 53,4% (-7,4p.p. A/A), refletindo melhor diluição de custos fixos diante da queda nos volumes processados. O resultado líquido foi negativo em R$ 14 milhões, ampliando o prejuízo de R$ 2 milhões no 1T24/25, impactado por maiores despesas operacionais e efeitos não recorrentes, como a variação do valor justo dos ativos biológicos (-R$ 187 milhões).

A dívida líquida aumentou 10% A/A, para R$ 1.850 milhão, com 17% da dívida bruta no curto prazo. O índice de alavancagem (Dívida Líquida / EBITDA ajustado dos últimos 12 meses) ficou em 1,3x (+0,1x A/A), abaixo do covenant de 3,25x, mantendo a Companhia em conformidade com suas obrigações financeiras.

A recente tarifação sobre o açúcar brasileiro nos EUA impacta diretamente a Jalles, líder nas exportações de açúcar orgânico para o país. A medida compromete a competitividade do produto e pode afetar investimentos futuros. Para mitigar os efeitos, estimados entre R$ 20–25 milhões no fluxo de caixa, a companhia redirecionou parte do volume orgânico para açúcar cristal, priorizou o mix de etanol anidro e antecipou vendas no 1T. Ainda assim, o Brasil mantém posição de destaque no mercado americano, com 140 mil toneladas exportadas, quase metade do total importado (46%).

Veja Mais:

Raízen

(Com participação de XP Equity Research)

No 1T25/26, a Raízen apresentou um trimestre desafiador, marcado por: (i) aumento da alavancagem, impulsionada pela substituição de contratos com fornecedores (risco sacado) por dívida; (ii) ganhos de eficiência operacional ; (iii) condições climáticas adversas, que reduziram os volumes de moagem e limitaram a diluição de custos; e (iv) perdas em estoques na Distribuição de Combustíveis no Brasil, agravadas por uma parada de manutenção mais longa do que o esperado na Argentina.

A receita líquida consolidada da Raízen no trimestre foi de R$ 54,2 bilhões, representando uma queda de 6% A/A, enquanto o EBITDA consolidado reduziu 23% A/A, com margem de 3,5% (-0,8p.p. A/A).

A receita de Açúcar, Renováveis e Energia (ESB) foi apoiada por volumes de trading de açúcar e etanol crescentes, 27% e 35% maiores do que os volumes próprios, respectivamente. Apesar do resultado positivo na receita, o EBITDA ajustado do segmento caiu 24% A/A, devido à compressão das margens causada pela menor diluição de custos, refletindo um início fraco da temporada de moagem devido a adversidades climáticas.

Já os resultados da Mobilidade no Brasil apresentaram redução de 9% A/A na receita, principalmente devido à queda nos preços, e a margem EBITDA foi de BRL 128,6/m³, o que consideramos positivo, considerando as perdas de inventários durante o trimestre. Por fim, o segmento de Mobilidade na Argentina, o EBITDA ajustado caiu 54,8%, com as margens afetadas negativamente pela manutenção programada da refinaria, que levou a Companhia a adquirir mais produto de terceiros.

Olhando para frente, esperamos uma melhora na distribuição de combustíveis, enquanto a ESB pode enfrentar ventos contrários no açúcar, apesar dos ganhos no etanol (por Equity Research).

A alavancagem financeira aumentou significativamente no 1T25/26, com a relação dívida líquida/EBITDA ajustado saltando de 2,3x para 4,5x em um ano (a Companhia não está sujeita a covenants de alavancagem). Esse movimento foi impulsionado pela substituição de R$ 8,9 bilhões em contratos de risco sacado por instrumentos de dívida de longo prazo, além de um aumento de 55,8% na dívida líquida, que atingiu R$ 49,2 bilhões.

Apesar disso, ressaltamos que a Companhia mantém liquidez robusta, com R$ 15,7 bilhões em caixa e R$ 5,5 bilhões em linhas comprometidas, além de ter realizado novas captações de R$ 5,9 bilhões, incluindo bonds internacionais de 7 anos. O prazo médio do endividamento foi alongado para 8,2 anos – ante 6,0 anos A/A.

A Companhia também mencionou em seu release de resultados que continua avaliando proativamente, junto com seus acionistas controladores, a possibilidade de um aumento de capital, com as discussões ainda em estágio inicial.

Em meio a esse cenário, a Raízen reduziu o volume de investimentos no trimestre para R$ 1,7 bilhã0 (-23% A/A), ao mesmo tempo em que intensificou seu plano de desinvestimentos. No total, foram identificados cerca de R$ 15 bilhões em ativos potencialmente à venda, com destaque para operações na Argentina e usinas no Brasil. Já foram concretizados mais de R$ 5 bilhões, incluindo a venda das usinas MB, Leme e Santa Elisa, localizadas em São Paulo — sendo que as duas últimas ainda estão em processo de conclusão. Até o final deste ano-safra, a Raízen espera receber cerca de R$ 2,6 bilhões.

Veja Mais:

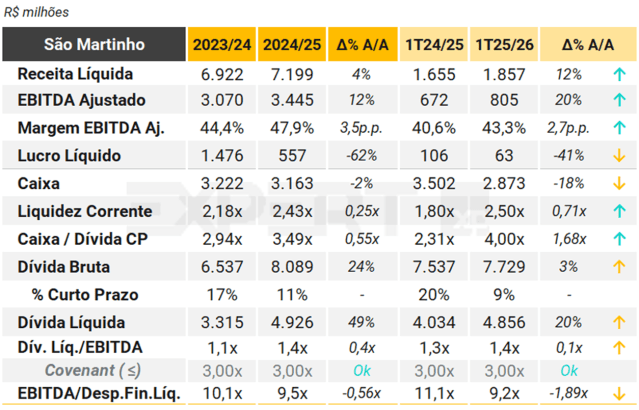

São Martinho

(Com participação de XP Equity Research)

A São Martinho reportou resultados mistos no 1T26, com destaque para o desempenho do etanol, que compensou parcialmente os efeitos negativos da queda na produtividade agrícola e na comercialização de açúcar. O EBITDA ajustado foi de R$ 805 milhões (+19,7% A/A), com margem de 43,3% (+2,7 p.p.), impulsionado por maiores preços e volumes de etanol, especialmente de milho. O lucro líquido foi de R$ 62,8 milhões (-40,9% A/A), impactado pela variação do valor justo do ativo biológico e pela mudança no calendário de distribuição de JCP.

No 1T26, a São Martinho processou 8,2 milhões de toneladas de cana-de-açúcar (-7,6% A/A), com queda de 11,7% na produtividade agrícola (TCH), reflexo do déficit hídrico registrado nos meses de fevereiro e março. O ATR médio também recuou 5,5%, impactando a eficiência industrial. A produção total foi de 475,1 mil toneladas de açúcar (-11,3%) e 297,8 mil m³ de etanol de cana (-13,1%), além de 56,7 mil m³ de etanol de milho (+11,6%). O mix de produção manteve-se equilibrado, com maior foco no etanol, especialmente diante da melhor rentabilidade observada no período.

A receita líquida totalizou R$ 1,86 bilhão (+12,2% A/A), com crescimento de 51,3% nas vendas de etanol, enquanto o açúcar apresentou queda de 12,0%, refletindo menores preços e volumes. A alavancagem permaneceu controlada, com 1,36x Dívida Líquida/EBITDA Ajustado LTM, em conformidade com os covenants restritivos de 3,00x, e a dívida líquida avançou 20% na comparação anual, encerrando em R$ 4,9 bilhões.

O Capex total para a safra 2025/26 foi revisado para R$ 3,0 bilhões, com destaque para a segunda fase do projeto de etanol de milho e a aquisição parcial de ativos da Usina Santa Elisa. A operação de milho contribuiu com R$ 95,5 milhões em EBITDA e 99 mil toneladas de ATR, reforçando a estratégia de diversificação da companhia.

Veja Mais:

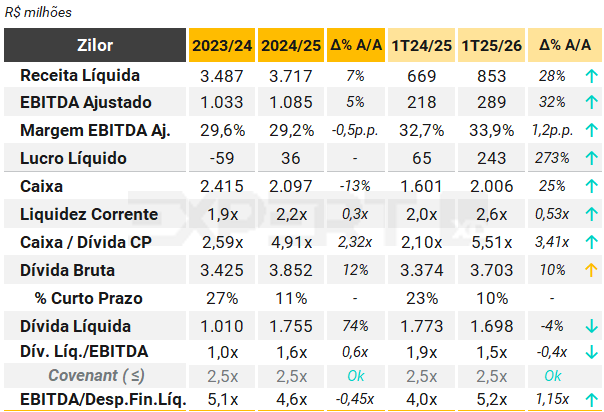

Zilor

No 1T25/26, a Zilor reportou receita líquida de R$ 853,3 milhões, crescimento de 27,6% em relação ao 1T24/25, impulsionada principalmente pelo aumento nas receitas de açúcar e etanol, com destaque para a contribuição da Unidade Salto Botelho (“USB”), que adicionou R$ 75,1 milhões ao resultado.

O EBITDA ajustado totalizou R$ 289,1 milhões no trimestre, alta de 32,3% A/A, com margem EBITDA ajustada de 33,9% (+1,2 p.p. A/A). O lucro líquido foi de R$ 242,7 milhões, avanço expressivo frente aos R$ 65,0 milhões registrados no 1T25, refletindo maiores receitas operacionais e ganhos não recorrentes com a venda da Biorigin.

Biorigin: Em 30 de maio de 2025, a Zilor concluiu a venda de 70% da Biorigin S.A. para o grupo francês Lesaffre, em operação que envolveu os segmentos de alimentação humana e nutrição animal. A transação gerou entrada de caixa de R$ 665,6 milhões e impacto positivo de R$ 354 milhões em outras receitas operacionais, incluindo ganho de capital e baixa de ativos intangíveis. A partir do 1T25/26, os resultados da Biorigin passaram a ser registrados por equivalência patrimonial, e o negócio de levedura mantido pela Zilor foi realocado para o segmento de agronegócio. O 1T24/25 foi reapresentado para refletir essa nova estrutura contábil.

No trimestre, a moagem totalizou 4,2 milhões de toneladas de cana, crescimento de 5,2% frente ao 1T24/25, com destaque para a entrada da USB. O mix de produção foi de 45,2% para açúcar e 54,8% para etanol, com ATR¹ médio de 123,6 kg/ton (-3,2% A/A). A produtividade (TCH²) subiu 1,6%, para 90,1 ton/ha. A exportação de energia renovável atingiu 255,2 mil MWh, crescimento de 18,8% A/A, impulsionada pela operação plena do projeto de cogeração na Unidade Barra Grande.

O capex totalizou R$ 170,4 milhões no trimestre, queda de 1,0% A/A, com redução nos investimentos em modernização e mecanização, compensada por maiores desembolsos em plantio e tratos culturais, especialmente na USB.

A dívida bruta encerrou o período em R$ 3,7 bilhões, com 90% no longo prazo. A posição de caixa era de R$ 2,0 bilhões, resultando em dívida líquida de R$ 1,7 bilhão. A alavancagem medida por dívida líquida/EBITDA ajustado foi de 1,5x (vs. 1,9x A/A), refletindo a estratégia de desalavancagem da Companhia.

Notas: (1) Açúcar Total Recuperável, medida de qualidade do canavial. (2) Tonelada de Cana por Hectare, medida de produtividade do canavial.

Veja Mais:

Alimentos & Bebidas

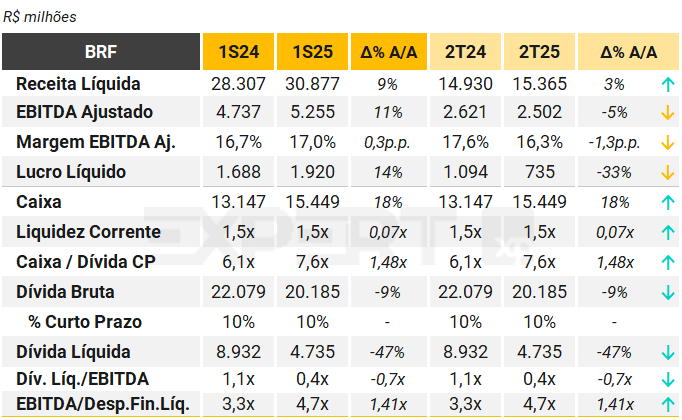

BRF

(Com participação de XP Equity Research)

A BRF reportou um trimestre melhor do que o esperado, uma surpresa positiva apesar do impacto negativo das restrições de exportação da China e da UE sobre o frango brasileiro, que permanecem vigentes sem motivo aparente.

A receita líquida ficou praticamente em linha, em R$ 15.365 milhões (+3% A/A), com EBITDA ajustado de R$ 2.502 milhões (-5% A/A), com as melhores performances de Brasil e Internacional parcialmente compensadas por um desempenho mais baixo em Outros.

A BRF segue com a implementação do programa de eficiência operacional (BRF+), com boa execução pela liderança, assim como vem se beneficiando da dinâmica de oferta e demanda do frango e dos preços menores para grãos, o que conferem a perspectiva de margens mais fortes por mais tempo.

Brasil – Demanda sólida no mercado doméstico: Em um trimestre marcado por inúmeras restrições comerciais devido a um único caso de gripe aviária no Sul, observamos uma dinâmica 50/50, com preços em alta na primeira metade do trimestre, seguidos por uma queda acentuada. No entanto, as margens se mantiveram altas devido à demanda resiliente, levando ao aumento no EBITDA ajustado, que ficou em R$ 1.324 milhões (+23% A/A).

Internacional – Surpresa bem-vinda apesar das restrições comerciais ainda vigentes: Apesar da maioria dos países ter retomado as importações após a recuperação do status livre de gripe aviária, China e UE mantêm uma proibição sobre o frango brasileiro, enquanto o Chile suspendeu as restrições mais recentemente. Esperamos a remoção de qualquer embargo comercial no curto prazo, embora reconheçamos a capacidade de arbitragem da BRF após inúmeras novas habilitações de exportação nos últimos anos. O EBITDA ajustado do segmento ficou em R$ 1.168 milhões (-21% A/A).

Alocação de Capital: No 2T25, a BRF atingiu sua menor alavancagem histórica, com 0,4x dívida líquida/EBITDA (a Companhia não possui covenant). Essa posição confortável sustenta o guidance da Companhia para Capex, com espaço para especulações de M&A, e os esperados R$ 3,5 bilhões em dividendos a serem distribuídos no processo de fusão.

Como ponto de acompanhamento, o mercado aguarda os termos da fusão com a Marfrig: em agosto, foi aprovada a criação da MBRF pelos minoritários, e a Companhia espera finalizar o processo de unificação ao final do 3T25.

Veja Mais:

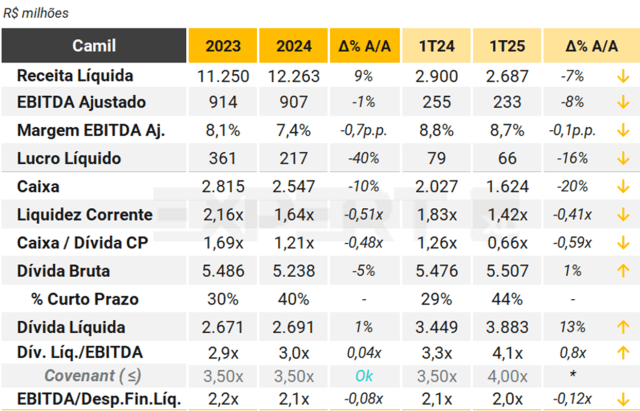

Camil

(Com participação de XP Equity Research)

No 1T25, a Camil apresentou resultados mistos, com recuperação sequencial de rentabilidade, mas queda anual nos principais indicadores operacionais e financeiros. A receita líquida totalizou R$ 2,7 bilhões (−7,3% A/A), impactada pela retração de volumes e preços na categoria de alto giro no Brasil, parcialmente compensada pelo crescimento das operações internacionais.

O EBITDA foi de R$ 233,1 milhões (−8,4% A/A; +20,2% T/T), com margem de 8,7% (−0,1 p.p. A/A). O lucro líquido somou R$ 66,0 milhões (−15,9% A/A), revertendo o prejuízo do 4T24, com margem líquida de 2,5%. A margem bruta avançou para 22,6% (+1,0 p.p. A/A), refletindo melhora na eficiência operacional, especialmente nas operações fora do Brasil.

Do lado operacional, o volume consolidado caiu 2,9% A/A, com queda nas categorias de alto giro (−13,6%) e alto valor (−3,7%), compensada pelo crescimento de 24,4% no segmento internacional. O preço médio líquido no Brasil caiu 12,5% na categoria de alto giro, pressionado pela queda nos preços de arroz e feijão.

A estrutura de capital requer atenção. A dívida líquida aumentou 14,3% A/A, atingindo R$ 3,6 bilhões, com alavancagem de 4,1x EBITDA UDM (+0,8x A/A). A liquidez total caiu 20,4% A/A, encerrando o trimestre em R$ 1,6 bilhão. O Capex foi de R$ 119,9 milhões (+90,6% A/A), com foco na nova planta de grãos em Cambaí (RS) e na construção de uma termoelétrica com uso de casca de arroz como fonte renovável.

A Camil segue em processo de entrada no Paraguai, após o anúncio da aquisição da Rice Paraguay S.A. e da Villa Oliva Rice S.A., com adiantamento de R$ 199,8 milhões divulgado no 3T24. A operação ainda está pendente de conclusão.

Notas: O 1T25 da Camil é consolidado em maio de 2025. (*) A medição do covenant da Camil é realizada de forma anual. Portanto, apesar de estar acima da clásula no 1T25, a alta alavancagem de Camil não incorre em penalidades.

Veja Mais:

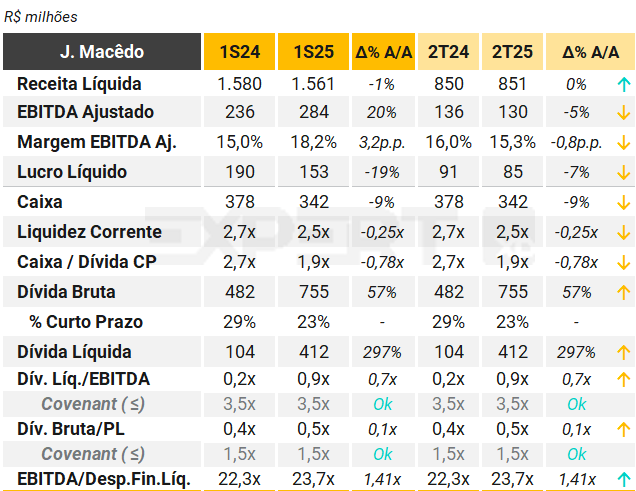

J. Macêdo

No 2T25, o volume de vendas da J. Macêdo totalizou 222,2 mil toneladas, queda de 1,9% em relação ao mesmo período de 2024. A receita líquida consolidada foi de R$ 850,9 milhões, praticamente estável (+0,1% A/A), refletindo desempenho misto entre as categorias: enquanto farinhas e farelos (47% da receita bruta) cresceram 8,7% A/A, massas (29%) e biscoitos (11%) apresentaram retrações de 1,5% e 6,9%, respectivamente, em volume.

A leve melhora na margem bruta no trimestre (+0,9 p.p. A/A) indica algum ganho de eficiência operacional, mesmo diante da queda de volumes em categorias relevantes como massas e biscoitos. Por outro lado, o aumento das despesas gerais e administrativas (+29,5% A/A) contribuiu para a compressão do EBITDA. O custo médio de aquisição do trigo — principal insumo da Companhia — ficou abaixo dos indicadores de mercado no trimestre (-0,8% para o trigo importado e -0,5% para o trigo nacional), o que ajudou a compensar parcialmente os efeitos da retração de volumes e da pressão sobre despesas.

O EBITDA consolidado foi de R$ 130 milhões, com queda de 4,6% A/A, e margem EBITDA de 15,3% (-0,7 p.p. A/A). O lucro líquido do trimestre foi de R$ 84,7 milhões, redução de 6,9% A/A, com margem líquida de 10,0%.

A Companhia segue com investimentos relevantes em imobilizado, especialmente nas novas unidades fabris em Horizonte/CE e Londrina/PR, com expectativa de conclusão da primeira fase em 2026.

A dívida líquida da Companhia ao final do trimestre foi de R$ 412,4 milhões, representando um aumento de 296,5% em relação ao 2T24, impulsionado por novos empréstimos do BNDES destinados à construção das unidades fabris em andamento. A alavancagem medida por dívida líquida/EBITDA dos últimos 12 meses foi de 0,87x, ainda em patamar confortável. A Companhia permanece adimplente em relação aos covenants.

Veja Mais:

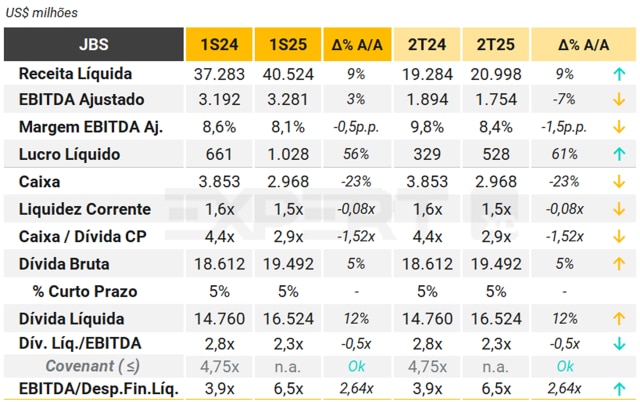

JBS

(Com participação de XP Equity Research)

A receita líquida consolidada atingiu US$21,0 bilhões, representando um crescimento de 8,9% em relação ao mesmo período de 2024. O lucro líquido atribuível aos acionistas foi de US$528 milhões, com um avanço de 61% na comparação anual, e o lucro por ação foi de US$0,48.

O EBITDA ajustado totalizou US$1,75 bilhão, com margem de 8,4%, refletindo os impactos de um ciclo desafiador na operação de carne bovina nos EUA e o ambiente geopolítico global. A alavancagem encerrou o trimestre em 2,27x (companhia não sujeita a covenants), com cobertura de juros de 7,74x, demonstrando solidez na estrutura de capital e disciplina financeira.

A posição de caixa foi de US$2,97 bilhões, com disponibilidade adicional de US$3,4 bilhões em linhas de crédito rotativo não garantidas. A dívida bruta somou US$19,5 bilhões, sendo 95% de longo prazo, e a dívida líquida foi de US$16,5 bilhões, um aumento de 12% em relação ao ano anterior, influenciado por pagamentos de dividendos, CAPEX e acordos antitruste.

Entre os destaques operacionais, a Pilgrim’s Pride registrou o maior EBITDA trimestral de sua história (US$817,7 milhões, margem de 17,2%), impulsionado por menores custos de grãos e forte demanda nos EUA. A Seara manteve desempenho consistente, mesmo com os impactos da gripe aviária, alcançando EBITDA de US$391,8 milhões e margem de 18,1%. A JBS Australia também se destacou, com EBITDA de US$290,2 milhões e margem de 14,7%, beneficiada por um ciclo favorável de pecuária e execução comercial eficiente.

Por outro lado, a operação de carne bovina na América do Norte enfrentou forte pressão, com EBITDA negativo de US$233 milhões, refletindo o estreitamento entre os preços do gado e da carne, além de restrições comerciais e sanitárias. A JBS USA Pork também foi impactada por restrições comerciais, mas manteve EBITDA positivo de US$253,6 milhões.

Eventos relevantes: Em abril de 2025, a JBS adquiriu 48,5% da Mantiqueira Alimentos Ltda. por US$172 milhões, reforçando sua atuação em proteínas alternativas. Em junho de 2025, a JBS concluiu seu processo de dupla listagem, com ações negociadas na NYSE e BDRs na B3. A operação amplia o acesso a investidores globais e potencializa a valorização das ações.

Veja Mais:

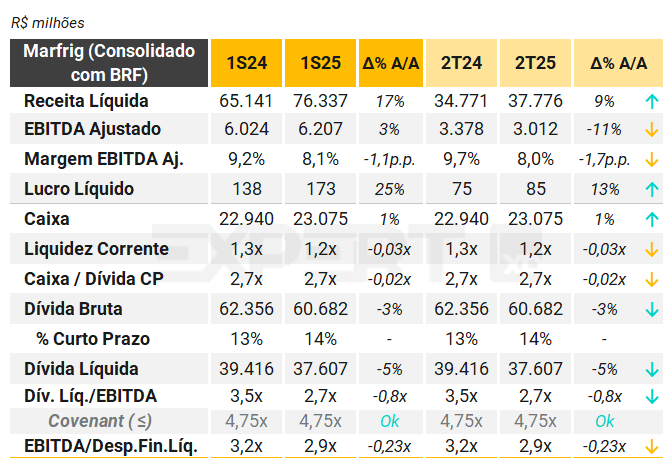

Marfrig

(Com participação de XP Equity Research)

A Marfrig reportou um trimestre positivo, com receita líquida consolidada de R$ 37.776 milhões (+9% A/A), EBITDA ajustado de R$ 3.012 milhões (-11% A/A) e lucro de R$ 85 milhões (+13% A/A).

As margens da National Beef aumentaram T/T devido à sazonalidade favorável, apesar de desempenho inferior aos pares. A receita atingiu USD 3,3 bilhões (+5% A/A), com preços mais altos compensando volumes menores. A margem EBITDA ajustada aumentou 60p.p. devido à melhor sazonalidade, ficando em 0,8%, mitigando um impacto negativo maior devido ao aumento dos preços do gado.

Na operação sul-americana, a Marfrig continua aumentando sua capacidade de abate no Brasil enquanto persegue uma estratégia mais verticalizada (~25% do gado vem de seus próprios confinamentos), tornando-se um player diferente no setor de carne bovina brasileiro. Os volumes cresceram 8% A/A, mas apesar do aumento da capacidade e da melhor sazonalidade, os volumes caíram T/T, pois acreditamos que a Companhia aumentou os volumes intercompanhias para maximizar o lucro consolidado. Como resultado, a margem EBITDA ajustada caiu 20bps T/T.

O endividamento consolidado reduziu para 2,7x dívida líquida/EBITDA, ante 3,5x A/A e com relativa folga em relação ao covenant de até 4,75x.

Como ponto de acompanhamento, o mercado aguarda os termos da fusão com a Marfrig: em agosto, foi aprovada a criação da MBRF pelos minoritários, e a Companhia espera finalizar o processo de unificação ao final do 3T25.

Veja Mais:

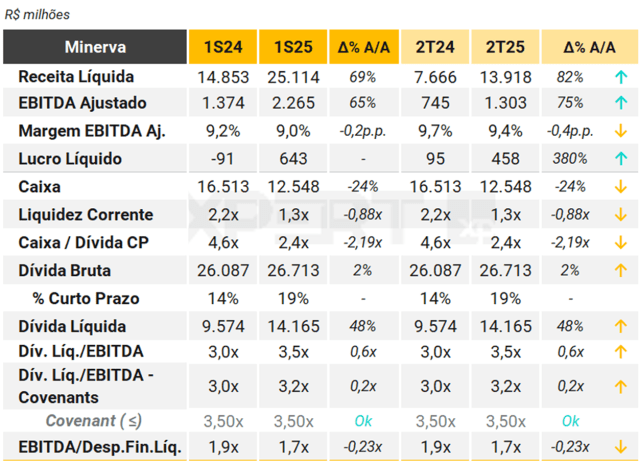

Minerva

(Com participação de XP Equity Research)

A Minerva Foods encerrou o 2T25 com resultados recordes, refletindo a eficácia da estratégia de expansão e integração dos novos ativos adquiridos na América do Sul. O EBITDA ajustado atingiu R$ 1,3 bilhão no trimestre, com margem de 9,4%, enquanto a receita líquida somou R$ 13,9 bilhões, crescimento de 81,6% em relação ao 2T24. A companhia segue avançando na diluição de despesas operacionais, com o SG&A representando apenas 10,1% da receita — o menor patamar desde o 2T22.

A diversificação geográfica continua sendo um dos pilares da estratégia da Minerva. Com presença em sete países e exportações representando 60% da receita bruta, a companhia se beneficia da capacidade de arbitrar mercados e mitigar riscos. A integração dos novos ativos tem superado as expectativas, com crescimento de 104% na receita e 50% no volume de vendas em relação ao trimestre anterior. A alavancagem líquida foi reduzida para 3,16x (vs. 3,7x no 1T25), apoiada por uma posição de caixa robusta de R$ 12,5 bilhões e pela recompra de US$ 309 milhões em bonds ao longo do ano.

Impacto das tarifas americanas: Em julho, os Estados Unidos anunciaram uma nova política tarifária para produtos brasileiros. A Minerva Foods estima que o impacto potencial máximo dessas tarifas sobre suas exportações brasileiras seja de aproximadamente 5% da receita líquida. A companhia destaca que sua exposição ao mercado norte-americano é diversificada, acessando-o também por meio de operações na Argentina, Paraguai, Uruguai e Austrália. Essa estratégia geográfica permite à Minerva arbitrar mercados com eficiência, mitigar riscos e manter sua competitividade mesmo diante de mudanças regulatórias.

Notas: (1) Ajustado pelo EBITDA Pro-forma dos novos ativos MSA (4 meses): R$ 456,0 milhões.

Veja Mais:

Educação

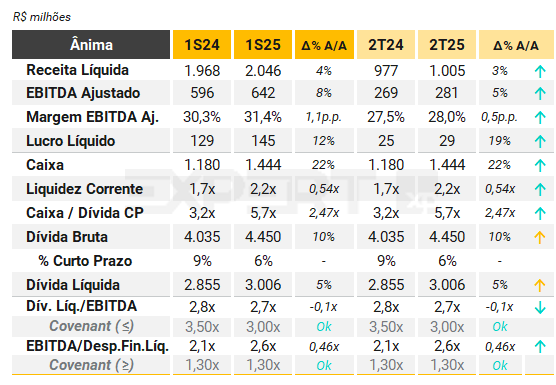

Ânima

No 2T25, a Ânima manteve a trajetória de melhora na rentabilidade operacional e líquida. A receita líquida consolidada cresceu 2,9% em relação ao 2T24, com desempenho positivo em todas as verticais: Ânima Core (+0,2%), Ensino Digital (+18,1%) e Inspirali (+3,4%).

O EBITDA ajustado ex-IFRS16 avançou 4,6% A/A, totalizando R$ 281,3 milhões, com expansão de 0,5 p.p. na margem em relação ao 2T24. Segundo a Companhia, esse resultado decorre de: a) melhora contínua dos resultados operacionais; b) maior eficiência da estrutura corporativa; c) processo mais assertivo de cobrança de mensalidades em atraso, com redução da PDD; e d) crescimento abaixo da inflação nas despesas com aluguéis.

A alavancagem medida pela dívida líquida sobre o EBITDA ajustado ex-IFRS16 LTM foi de 2,66x ao final de junho de 2025, abaixo dos 2,76x registrados no 2T24. Considerando os passivos de arrendamento (IFRS16), a dívida líquida ajustada totalizava R$ 4,2 bilhões, o que implicaria uma alavancagem de aproximadamente 3,7x.

O caixa ao final de junho de 2025 era de R$ 1,44 bilhão, suficiente para cobrir os vencimentos de dívida de curto prazo e suportar os investimentos planejados, porém há risco de refinanciamento a partir de 2027.

A Companhia segue com iniciativas de gestão de passivos, que contribuíram para a redução do custo da dívida (spread médio de 1,7% a.a., abaixo dos 1,9% do 2T24) e melhora do resultado financeiro ajustado no trimestre.

Veja Mais:

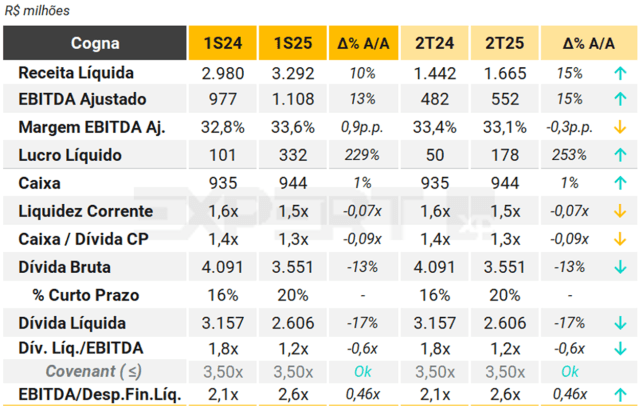

Cogna

(Com participação de XP Equity Research)

A Cogna apresentou resultados sólidos no segundo trimestre de 2025, com crescimento consistente nas principais linhas operacionais e financeiras, refletindo a maturidade do modelo de negócios e a execução eficiente da estratégia de transformação digital e educacional.

A receita líquida consolidada atingiu R$ 1.664,6 milhões (+15,5% A/A), com crescimento em todas as unidades de negócio (Kroton, Vasta e Saber). O EBITDA Recorrente foi de R$ 551,7 milhões (+14,5% A/A), com margem de 33,1% (-0,3 p.p. A/A), impactada pela reversão de contingências no 2T24. O lucro líquido totalizou R$ 118,8 milhões, revertendo prejuízo de R$ 8,3 milhões no 2T24, impulsionado pela melhora do resultado operacional e redução de despesas financeiras.

A geração de caixa operacional após Capex (GCO) foi de R$ 296,6 milhões (+206,1% A/A), enquanto a geração de caixa livre somou R$ 134,1 milhões, revertendo resultado negativo do mesmo período do ano anterior. No acumulado do semestre, a geração de caixa livre foi de R$ 283,8 milhões (+398,1% A/A), evidenciando a eficácia das iniciativas de liability management e controle de custos.

A dívida líquida da companhia foi reduzida em R$ 526,3 milhões A/A, encerrando o trimestre em R$ 2,8 bilhões (considerando derivativos, e R$ 2,6 bilhões ex-derivativos), com alavancagem de 1,22x dívida líquida/EBITDA ajustado, frente a 1,79x no 2T24. A desalavancagem é sustentada por forte geração de caixa e pré-pagamento de dívidas, incluindo a amortização de R$ 500 milhões em debêntures COGNA0 e COGNB0.

O Capex total foi de R$ 108,0 milhões (+12,1% A/A), com destaque para investimentos em tecnologia, infraestrutura e produção de conteúdo. A companhia segue focada na digitalização da Kroton e na expansão de unidades com maior eficiência operacional.

Veja Mais:

Energia

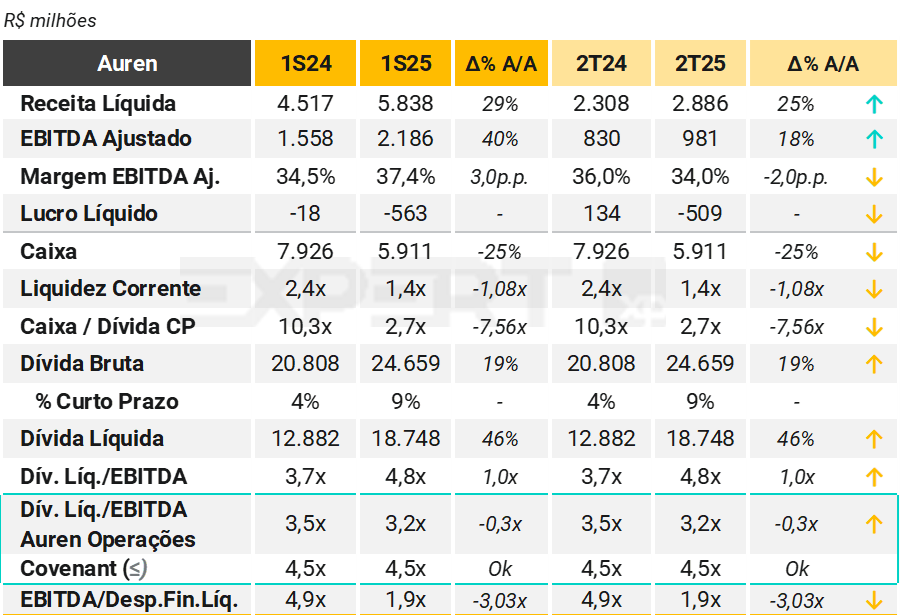

Auren Energia (AES)

(Com participação de XP Equity Research)

A Auren apresentou resultados operacionais e financeiros sólidos no 2T25, com crescimento relevante de receita e EBITDA, mesmo diante de um cenário hidrológico desafiador e maior volatilidade no mercado de energia. A receita líquida consolidada foi de R$ 2.886 milhões no trimestre, alta de 25% A/A, impulsionada pela entrada em operação dos complexos Tucano, Cajuína e Sol de Jaíba, além da correção monetária dos contratos regulados.

O EBITDA ajustado totalizou R$ 981 milhões no trimestre, crescimento de 18% A/A, refletindo o aumento de volume vendido e sinergias operacionais (R$ 54,5 milhões). A margem EBITDA ajustada foi de 34,0%, queda de 2 p.p. A/A, impactada por maiores custos com compra de energia (+48% A/A), em função do GSF3 e do curtailment1, além da alta do PLD2 médio (R$ 216/MWh vs. R$ 63/MWh no 2T24).

Na frente operacional, a geração dos ativos próprios foi de 3,2 GW médios, alta de 15,3% A/A. A geração eólica cresceu 12,5% A/A, com destaque para Cajuína e Tucano, que superaram o P904 pelo segundo trimestre consecutivo. A geração solar também avançou (+28,9% A/A), impulsionada pela entrada de Sol de Jaíba, apesar das restrições de curtailment. A disponibilidade dos ativos eólicos incorporados atingiu 92,0%, avanço de 5,7 p.p. A/A.

A dívida líquida da Companhia encerrou o trimestre em R$ 18.748 milhões, um aumento de 46% A/A, refletindo a consolidação da AES Brasil, a conclusão de projetos e a incorporação de novas emissões. A alavancagem medida por dívida líquida / EBITDA ajustado dos últimos 12 meses foi de 4,8x no 2T25, alta de 1,1x A/A, mas com queda de 0,2x em relação ao 1T25 (5,0x), sinalizando início de reversão da tendência.

Com essas operações, entre agosto e setembro ed 2025, a Auren divulgou que realizará uma série de refinanciamentos de seus passivos (sem aumento da dívida líquida neste momento), incluindo captações via debêntures, BNDES e pré-pagamentos, no total de R$ 3,5 bilhões.

Cerca de R$ 4,8 bilhões da dívida bruta da Companhia fecharam o 2T25 sujeitos a cláusulas contratuais na subsidiária Auren Operações. A alavancagem, medida pela relação entre dívida líquida e EBITDA ajustado, encerrou o trimestre em 3,22x, abaixo do limite de 4,5x previsto em contrato. Já o índice de cobertura de juros ficou em 2,50x, também acima do mínimo exigido de 1,25x, mantendo a Companhia em conformidade com suas obrigações financeiras.

(1) redução intencional ou forçada da geração de energia renovável, como solar e eólica, quando a oferta excede a demanda ou existem limitações na infraestrutura de transmissão

(2) Preço de Liquidação das Diferenças

(3) Generation Scaling Factor

(4) Probabilidade de Exceder 90%

Veja Mais:

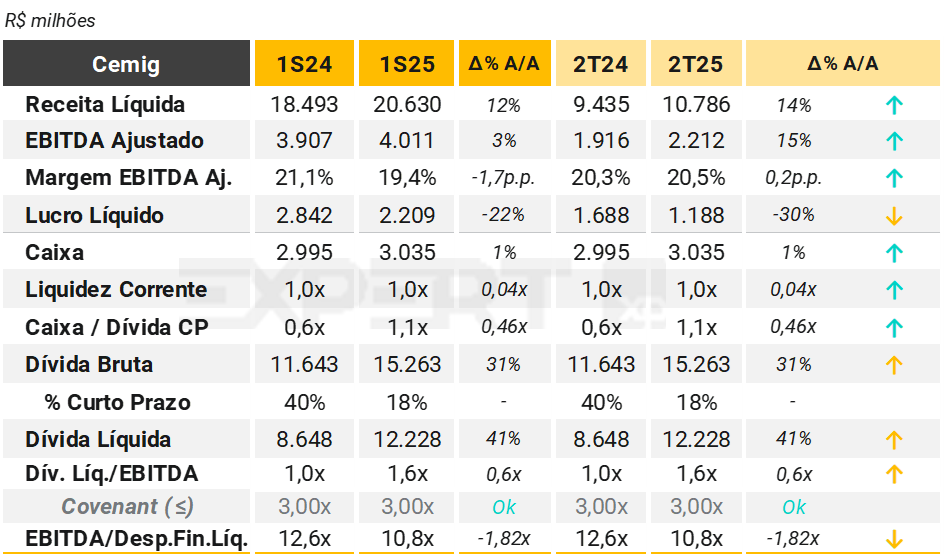

Cemig

(Com participação de XP Equity Research)

No 2T25, a Cemig apresentou resultados operacionais sólidos, com receita líquida de R$10.786 milhões, crescimento de 14% A/A, impulsionado por reajustes tarifários e maior volume de energia vendida. O EBITDA ajustado consolidado foi de R$2.212 milhões, alta de 15% A/A, refletindo ganhos operacionais nos segmentos de distribuição e geração. O lucro líquido foi de R$1.188 milhões, queda de 30% A/A, retração que reflete a ausência de efeitos extraordinários registrados no ano anterior, como reversões de provisões e ganhos judiciais, além de maior pressão na atividade de comercialização.

Cemig D: O segmento de distribuição registrou EBITDA ajustado de R$1.214 milhões, crescimento de 39,2% A/A, com destaque para o reconhecimento de subsídios tarifários (R$374,9 milhões). A energia distribuída caiu 3,3% A/A, refletindo migração para GD3 e rede básica. Observamos um desenquadramento do DEC¹ em relação aos limites regulatórios. No entanto, entendemos que se tratou de um movimento pontual, e esperamos uma melhora nos indicadores de qualidade¹² nos próximos resultados.O capex da Cemig D foi de R$2.156 milhões no 1S25, com foco em expansão e modernização da rede.

Cemig GT + Holding: Os segmentos de geração, transmissão e comercialização reportaram EBITDA ajustado de R$602 milhões, queda de 5,8% A/A, impactados pela exposição à diferença de PLD4 entre submercados (efeito negativo de R$69 milhões). O volume de energia vendida cresceu 17,6% A/A, totalizando 11.243 GWh. A remensuração do componente financeiro da RBSE5 gerou impacto positivo de R$198,9 milhões no resultado. No trimestre, a Cemig continuou alongando seus passivos, incluindo a emissão de debêntures de R$1,9 bilhão, realizada em abril.

A dívida líquida consolidada da Cemig atingiu R$12.228 milhões no 2T25, crescimento de 41% A/A, com dívida bruta de R$15.263 milhões e uma posição de caixa de R$3.035 milhões. A alavancagem medida por dívida líquida/EBITDA ajustado foi de 1,6x, acima dos 1,0x do mesmo trimestre de 2024, mas ainda abaixo do covenant de 3,0x. O capex consolidado foi de R$2,75 bilhões no 1S25, alta de 12,6% A/A, com destaque para distribuição e infraestrutura de gás.

(1) DEC – Duração Equivalente de Interrupção por Unidade; Consumidora; (2) FEC – Frequência Equivalente de Interrupção por Unidade Consumidora; (3) GD – Geração Distribuída; (4) PLD – Preço de Liquidação das Diferenças; (5) RBSE – Rede Básica do Sistema Existente

Veja Mais:

Copel

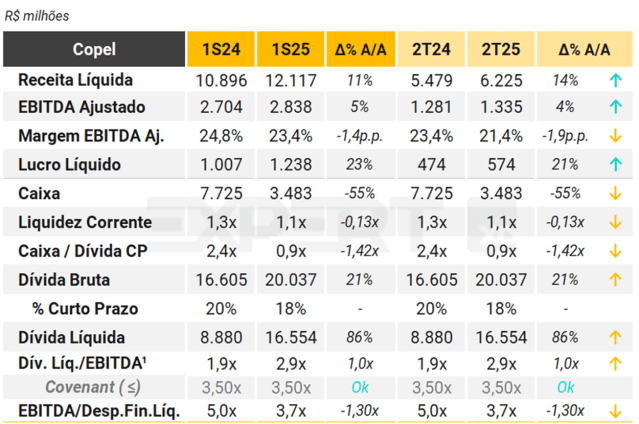

(Com participação de XP Equity Research)

A Copel divulgou seus resultados do segundo trimestre de 2025, com crescimento em receita e EBITDA, apesar de pressões sobre o lucro líquido recorrente e aumento da alavancagem. A receita operacional líquida consolidada totalizou R$ 6,2 bilhões (+13,6% A/A), impulsionada pelo aumento nas receitas de suprimento de energia elétrica (+57,0% A/A), resultado de maior volume vendido em contratos bilaterais e modulação eficiente do portfólio de geração.

O EBITDA consolidado foi de R$ 1,58 bilhão (+21,3% A/A), enquanto o EBITDA recorrente atingiu R$ 1,33 bilhão (+4,2% A/A), refletindo ganhos operacionais nas unidades de Geração e Transmissão (GeT) e Distribuição (DIS). O lucro líquido reportado foi de R$ 573,6 milhões (+21,1% A/A), mas o lucro líquido recorrente caiu 9,5% A/A, impactado por aumento de despesas financeiras e efeitos não recorrentes.

A dívida líquida ajustada da companhia encerrou o trimestre em R$ 16,6 bilhões (+12,9% vs. dez/24), com alavancagem consolidada de 3,1x EBITDA, ou 2,9x excluindo os efeitos da aquisição da UHE Baixo Iguaçu, e em conformidade com seus covenants de 3,5x para o indicador. O custo nominal da dívida foi de 13,54% a.a., equivalente a 90,88% do CDI, com prazo médio de 4,6 anos. A liquidez corrente sofreu deterioração de 0,13x A/A, reduzindo a capacidade dos ativos circulantes em suprir seus passivos de até um ano.

O Capex totalizou R$ 975,3 milhões no trimestre, com destaque para os investimentos da Copel Distribuição (90,3% do total), voltados à modernização da rede elétrica e expansão de infraestrutura, incluindo os projetos Paraná Trifásico e Rede Elétrica Inteligente.

(1) Remove o efeito da aquisição de 70% da UHE Baixo Iguaçu.

Veja Mais:

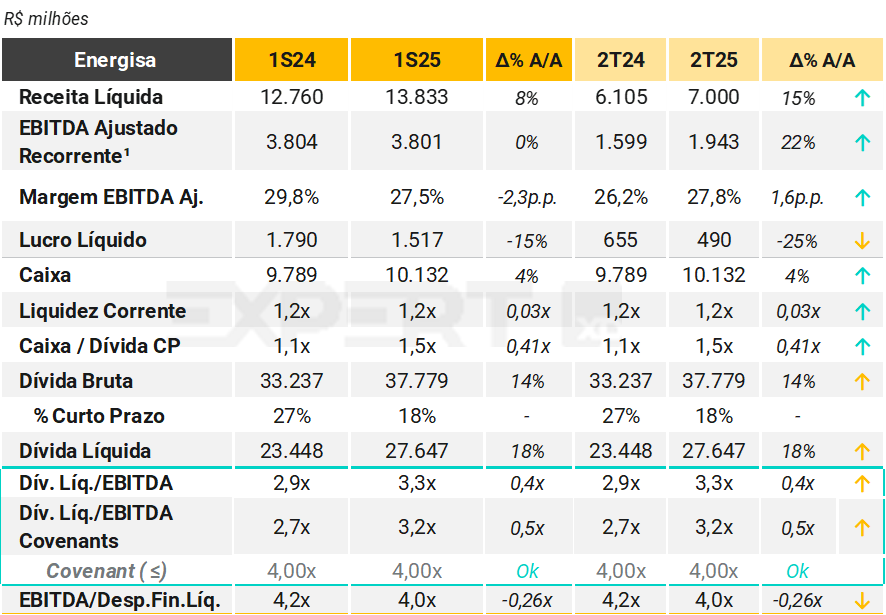

Energisa

No 2T25, a Energisa apresentou crescimento de 15% na receita líquida (excluindo construção), totalizando R$ 7.000 milhões, enquanto o EBITDA ajustado recorrente1 avançou 22% A/A, alcançando R$ 1.943 milhões. O desempenho refletiu volumes resilientes nas distribuidoras, controle das despesas operacionais (PMSO2 -2,8% A/A, abaixo da inflação) e queda nas perdas de energia, que atingiram 12,04% — o menor nível histórico do grupo. Os indicadores de qualidade (DEC/FEC) permaneceram abaixo dos limites regulatórios em todas as concessões.

O lucro líquido ajustado recorrente foi de R$ 440 milhões (+33% A/A), afetado por despesas financeiras elevadas e efeitos não caixa da marcação a mercado (R$ -162,7 milhões) relacionado a opções de compra de ações das subsidiárias EPM3 e EPNE4.

A dívida bruta da companhia totalizou R$ 37.779 milhões no 2T25, um aumento de 14% em relação ao 2T24. Esse crescimento reflete principalmente a emissão de novas debêntures e captações para financiar investimentos em distribuição e geração, além da recomposição de liquidez em meio ao cenário de juros elevados. Apesar do aumento nominal, o percentual de dívida de curto prazo caiu de 27% para 18%, indicando melhora no perfil de vencimento.

A dívida líquida ajustada por créditos setoriais somou R$ 27.647 milhões, com alavancagem medida pela razão dívida líquida/EBITDA ajustado em 3,2x, frente a 2,7x no 2T24. O indicador segue abaixo dos limites estabelecidos em seus contratos de dívida (covenant ≤ 4,0x), sem restrições operacionais. O caixa encerrou o trimestre em R$ 10.132 milhões (+4% A/A), ressaltando que a posição de caixa não incluí créditos tributários, e o capex foi de R$ 1.604 milhões, com foco em distribuição e geração distribuída.

(1) EBITDA descontado do VNR da distribuição, do EBITDA societário da transmissão e dos efeitos não caixa e não recorrentes, e com adição do EBITDA regulatório da transmissão; (2) Pessoal, Materiais, Serviços e Outros – despesas operacionais recorrentes ligadas à estrutura administrativa e de suporte da empresa; (3) Empreendimentos em Implantação – projetos em fase de construção ou desenvolvimento, ainda sem geração de receita operacional; (4) Empreendimentos em Pré-Operação Não Energizados – ativos ainda não conectados ao sistema elétrico, sem operação ou geração de energia.

Veja Mais:

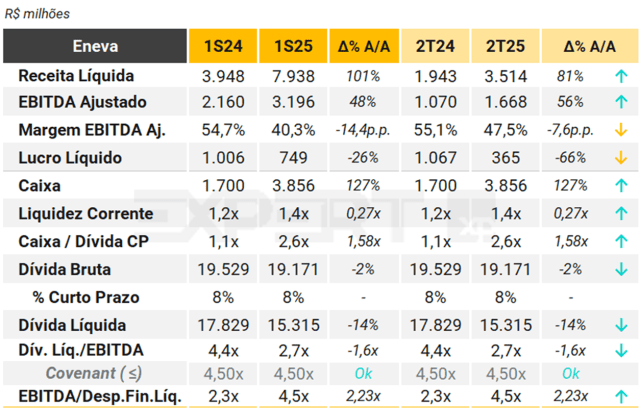

Eneva

A Eneva registrou um EBITDA consolidado recorde de R$ 1,668 bilhões no 2T25, crescimento de 55,9% em relação ao 2T24, impulsionado pela entrada de novos ativos adquiridos no 4T24, pela retomada do despacho térmico por ordem de mérito e pela sólida performance dos segmentos de comercialização de gás On-Grid (R$ 130,5 milhões) e Off-Grid (R$ 78,5 milhões). A receita operacional líquida cresceu 80,9%, atingindo R$ 3,514 bilhões, enquanto os investimentos somaram R$ 1,6 bilhão no trimestre, com destaque para o projeto Azulão 950 e a expansão das plantas de liquefação de gás no Maranhão.

Apesar do forte desempenho operacional, o lucro líquido da Eneva caiu 65,8% em relação ao 2T24, totalizando R$ 364,5 milhões. Essa queda foi influenciada por efeitos não recorrentes e não caixa, como a ausência do impacto positivo de R$ 1,429 bilhão registrado no 2T24 referente à baixa de passivo fiscal diferido da Celse. O resultado financeiro líquido melhorou significativamente, passando de -R$ 918,7 milhões no 2T24 para -R$ 251,8 milhões no 2T25, refletindo principalmente a variação cambial positiva sobre o arrendamento do FSRU da UTE Porto de Sergipe I e ganhos com derivativos.

A dívida líquida consolidada da companhia encerrou o trimestre em R$ 15,3 bilhões, com alavancagem (dívida líquida / EBITDA) de 2,7x (ou 2,4x excluindo impairment), em conformidade com seus covenants restritivos de 4,5x. A posição de caixa foi de R$ 3,856 bilhões, suficiente para cobrir obrigações de curto prazo. A antecipação dos contratos do Leilão de Reserva de Capacidade de 2021 para as UTEs Viana, Parnaíba IV e Geramar I e II adicionará R$ 362 milhões em receitas reguladas até o 2T26, fortalecendo o fluxo de caixa futuro da companhia.

Veja Mais:

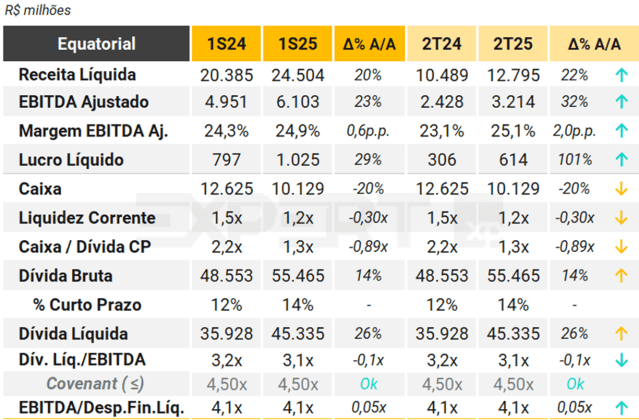

Equatorial

(Com participação de XP Equity Research)

A Equatorial apresentou um desempenho robusto no 2T25, com receita operacional líquida de R$ 12,8 bilhões, crescimento de 22% em relação ao 2T24. O EBITDA ajustado totalizou R$ 3,2 bilhões, alta de 32,4% A/A, refletindo principalmente o aumento da margem bruta no segmento de distribuição (+R$ 464 milhões), com destaque para as unidades do Pará e Goiás, além da contribuição da equivalência patrimonial da Sabesp (R$ 312 milhões). O lucro líquido ajustado foi de R$ 614 milhões, mais que o dobro do registrado no mesmo período do ano anterior (+100,8%).

A companhia também manteve uma trajetória sólida de investimentos, que somaram R$ 2,7 bilhões no trimestre (+32,4%), com foco em ativos elétricos e obras de universalização. A dívida líquida consolidada atingiu R$ 45,3 bilhões, com relação dívida líquida/EBITDA de 3,1x, em linha com o trimestre anterior, e em conformidade com seus covenants restritivos de 4,50x. A cobertura de caixa sobre obrigações de curto prazo foi de 1,3x, demonstrando disciplina na gestão financeira mesmo diante do aumento do CDI e da dívida bruta (+15,8%).

No campo operacional, houve melhora significativa nos indicadores de qualidade do serviço. O DEC (Duração Equivalente de Interrupção por Consumidor) caiu em todas as distribuidoras, com destaque para Piauí (-7,6h), Goiás (-5,3h) e CEEE-D (-5,2h). Todas as distribuidoras do grupo estão enquadradas no limite regulatório do FEC (Frequência Equivalente de Interrupção). Além disso, a energia faturada + compensada cresceu 4% e a geração líquida de energia renovável aumentou 37%, impulsionada pela entrada de novos parques solares e melhor desempenho dos ativos eólicos.

Veja Mais:

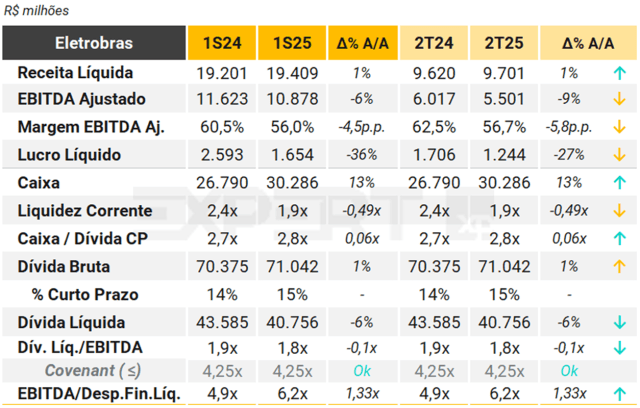

Eletrobras

(Com participação de XP Equity Research)

No 2T25, a Eletrobras apresentou uma receita líquida regulatória de R$ 9,7 bilhões, praticamente estável em relação ao 2T24, quando foi de R$ 9,6 bilhões (+0,8% A/A). O EBITDA regulatório ajustado totalizou R$ 5,5 bilhões, uma queda de 8,6% frente ao 2T24, refletindo principalmente a redução nas receitas de transmissão e o impacto de provisões operacionais menores, impactando o lucro líquido ajustado da companhia de R$ 1,2 bilhão (-27% A/A).

Em relação ao endividamento, a dívida líquida da Eletrobras encerrou o trimestre em R$ 40,8 bilhões, uma redução significativa comparada ao 2T24. O custo médio da dívida ficou em CDI + 0,57% ao ano. A companhia também realizou captações e alienações estratégicas, como a venda de ativos térmicos no Amazonas e o aumento de participação na Transnorte Energia. O serviço da dívida no trimestre foi de R$ 1,22 bilhão, uma queda de 43,2% em relação ao mesmo período do ano anterior, refletindo uma gestão mais eficiente dos passivos financeiros.

Sua alavancagem financeira, medida pelo indicador dívida líquida/EBITDA, encerrou o 2T25 em 1,8x (-0,1x A/A), em conformidade com seus covenants restritivos de 4,25x.

O CAPEX totalizou R$ 1.966 milhões no 2T25, com destaque para os investimentos em transmissão, que cresceram 78,3% em relação ao 2T24, alcançando R$ 1.199 milhões. Já os investimentos em geração somaram R$ 357 milhões, uma queda de 51,2% na comparação anual.

Veja Mais:

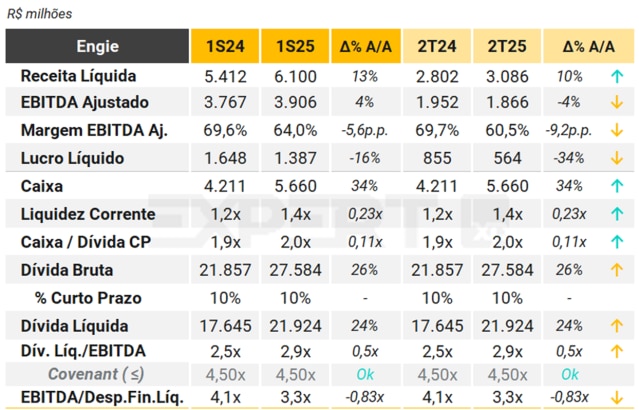

Engie

(Com participação de XP Equity Research)

A ENGIE Brasil Energia apresentou resultados operacionais e financeiros sólidos no segundo trimestre de 2025, com destaque para a expansão da capacidade instalada e avanços em projetos estratégicos, apesar de impactos pontuais que afetaram a rentabilidade.

A receita operacional líquida totalizou R$ 3,1 bilhões (+10,1% A/A), impulsionada pelo crescimento no segmento de transmissão, especialmente pela evolução das obras do Sistema Asa Branca. O EBITDA ajustado foi de R$ 1,87 bilhão (-4,4% A/A), com margem de 60,5% (-9,2 p.p. A/A). O lucro líquido ajustado somou R$ 564 milhões (-34,0% A/A), impactado pela ausência de receita de indenização registrada no 2T24 (R$ 262 milhões).

A dívida líquida consolidada atingiu R$ 21,6 bilhões (+24,3% A/A), com alavancagem de 2,9x dívida líquida/EBITDA ajustado UDM, frente a 2,7x no 1T25. O custo médio nominal da dívida foi de 11,8% a.a., equivalente a IPCA + 6,1%, com prazo médio de 7 anos. A companhia mantém sólida posição de caixa, com R$ 5,7 bilhões ao final do trimestre.

A produção bruta de energia foi de 8.927 GWh (-30,1% A/A), com queda na geração hidrelétrica (-44,8%) devido às condições hidrometeorológicas desfavoráveis no Sul do país, parcialmente compensada pelo aumento de 46,4% na geração complementar (eólica e solar). A energia vendida foi de 9.290 GWh (+4,8% A/A), com preço médio líquido de R$ 217,01/MWh (-1,6% A/A).

O Capex totalizou R$ 781 milhões no trimestre, com foco na construção dos projetos Asa Branca, Assú Sol, Serra do Assuruá e Graúna, além de investimentos em manutenção e modernização de ativos existentes.

Veja Mais:

Isa Energia (CTEEP)

No 2T25 a Companhia apresentou receita líquida de R$ 1.028,6 milhões, queda de -7,5% A/A, impactada principalmente pela reversão de PAs1 relacionadas ao componente financeiro da RBSE2, que geraram efeito não caixa negativo de R$ 275,1 milhões. Excluindo RBSE, a receita líquida cresceu +44,9% A/A, refletindo: (i) a incorporação de RAP3 de projetos de reforços e melhorias (R&M4); (ii) a energização dos projetos Minuano e Água Vermelha; e (iii) o reajuste inflacionário da RAP para o ciclo 2024/2025.

O EBITDA ajustado (regulatório) foi de R$ 789,5 milhões (-11,4% A/A), com margem de 76,8% (-3,34 p.p.), pressionado por maiores contingências, aumento de custos com desativação de ativos e despesas operacionais. O lucro líquido caiu 39,9% A/A, para R$ 255,6 milhões, impactado por maiores despesas financeiras (+46,5% A/A), decorrentes do aumento da dívida bruta e da elevação do custo médio da dívida (13,29% a.a. vs. 11,83% a.a. no 2T24).

A dívida bruta da Compahia aumentou 23% A/A, passando de R$ 11,4 bilhões no 2T24 para R$ 14,1 bilhões no 2T25, impulsionada por captações realizadas no 1S25, como a 18ª emissão de debêntures e o 4º desembolso do BNDES. Apesar da liquidação da 7ª emissão de debêntures em abril (R$ 928 milhões), o nível de endividamento subiu, com a dívida líquida alcançando R$ 12,8 bilhões, devido à redução de 46,2% nas disponibilidades consolidadas, reflexo do uso intensivo de caixa para investimentos em projetos greenfield e reforços e melhorias, que totalizaram R$ 2,2 bilhões no semestre.

O índice de alavancagem, medido pela razão Dívida Líquida/EBITDA conforme metodologia do BNDES, atingiu 3,43x no 2T25, acima do limite de 3,0x estabelecido nos contratos de financiamento com o banco. A última apuração, referente a 31 de dezembro de 2024, indicava cumprimento dos covenants, com índice de 2,72x. Diante do aumento, a Companhia já iniciou tratativas com o BNDES para obtenção de waiver,

O capex totalizou R$ 1.102 milhões no trimestre (+72% A/A), com destaque para os investimentos em projetos greenfield (R$ 723 milhões), especialmente nos empreendimentos Piraquê (R$ 538 milhões) e Riacho Grande (R$ 77 milhões), ambos em fase avançada de construção. Além disso, foram investidos R$ 379 milhões em reforços e melhorias, com substituição de 426 equipamentos e novas autorizações da ANEEL no valor de R$ 275 milhões. A Companhia possui cerca de R$ 5,7 bilhões em projetos de R&M já autorizados para execução até 2029.

(1) Provisões de Ajuste referem-se a ajustes contábeis realizados em períodos anteriores, geralmente relacionados a receitas ou despesas que foram reconhecidas de forma estimada e posteriormente revertidas ou ajustadas conforme apuração definitiva. (2) A RBSE é composta por ativos de transmissão que já estavam em operação antes da criação da Agência Nacional de Energia Elétrica (ANEEL), em 1997. Esses ativos pertencem às concessionárias de transmissão e foram reconhecidos como parte da rede básica do sistema elétrico nacional. (3) RAP – Receita Anual Permitida (4) R&M – Repair and Maintenance (Manutenção e Reparos) (*) O EBITDA é calculado de acordo com a metodologia definida nos contratos com BNDES. A última apuração ocorreu em 31 de dezembro de 2024, a Companhia e suas controladas atenderam aos requisitos relacionados a cláusulas restritivas. A próxima apuração será realizada em 31 de dezembro de 2025. O indicador de Dívida Líquida/EBITDA de acordo com essa metodologia foi de 3,43x no 2T25.

Veja Mais:

Imobiliário

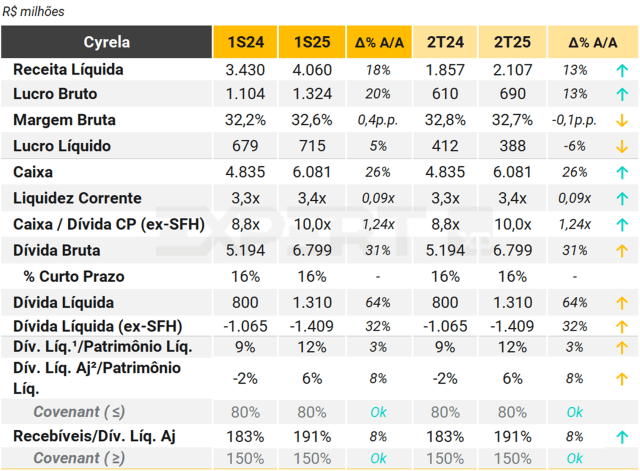

Cyrela

(Com participação de XP Equity Research)

A Cyrela reportou lucro líquido de R$ 388 milhões no 2T25, acumulando R$ 715 milhões no 6M25, com ROE de 19,5% nos últimos 12 meses. No trimestre, a receita líquida foi de R$ 2,1 bilhões, crescimento de 13% em relação ao 2T24, e a margem bruta atingiu 32,7%, em linha com os trimestres anteriores.

A estrutura de capital segue conservadora, com dívida líquida de R$ 718 milhões. Sua alavancagem financeira, medida pelo indicador dívida líquida ajustada/PL, encerrou o 2T25 em +6%, em conformidade com seus covenants de 80%. A geração de caixa foi negativa em R$ 392 milhões no trimestre, reflexo do forte ritmo de lançamentos e investimentos, mas dentro de uma estratégia de crescimento sustentável. O resultado financeiro foi positivo em R$ 66 milhões, beneficiado pelas operações da CashMe, que contribuíram com R$ 72 milhões no trimestre.

A Cyrela manteve sua estratégia de crescimento com 17 lançamentos no trimestre, totalizando R$ 4,1 bilhões em VGV, um aumento expressivo de 182% em relação ao 2T24. No semestre, os lançamentos somaram R$ 8,9 bilhões, com destaque para os segmentos de alto padrão (55%) e MCMV (29%), e forte presença geográfica em São Paulo (70%). As vendas contratadas atingiram R$ 3,3 bilhões no trimestre, crescimento de 37% em relação ao mesmo período do ano anterior, com VSO de 52,3% nos últimos 12 meses.

O banco de terrenos da companhia alcançou R$ 20,2 bilhões em VGV potencial, com 92% de participação da Cyrela, garantindo um pipeline robusto para os próximos períodos. Foram escriturados 9 novos terrenos em São Paulo no trimestre, com VGV potencial de R$ 4 bilhões, reforçando a capacidade de reposição de landbank. Além disso, foram entregues 11 empreendimentos, somando R$ 2 bilhões em VGV, com predominância do segmento de alto padrão (68%).

Notas: (1) SFH = Financiamento à produção. Dívida Líq. Aj. inclui contas a pagar por aquisição de imóveis. AVJORA CashMe e exclui SFH. (2) Recebíveis (+ imóveis a comercializar) / dívida líquida (+ imóveis a pagar e custos e despesas a apropriar).

Veja Mais:

Direcional

(Com participação de XP Equity Research)

A Direcional apresentou resultados sólidos no 2T25, sustentados por forte crescimento operacional e expansão das margens. A receita líquida atingiu R$ 1,1 bilhão, superando pela primeira vez a marca do bilhão em um único trimestre, com crescimento de 19% em relação ao 1T25 e de 26% sobre o 2T24. O lucro líquido foi de R$ 184 milhões, o maior da história da companhia, com margem líquida de 17,2% e ROE anualizado de 34%.

A margem bruta ajustada alcançou 41,7%, novo recorde histórico, refletindo ganhos de eficiência e melhor mix de apropriação de receitas. A margem REF² também avançou, chegando a 44,9%. A geração de caixa foi robusta, somando R$ 395 milhões no trimestre, impulsionada pela entrada de novo sócio na Riva, subsidiária voltada ao segmento de média renda. Com isso, a Direcional encerrou o período com posição de caixa líquida de R$ 138 milhões e alavancagem negativa de -5,6%, em conformidade com seus covenants restritivos de 50%.

O VGV lançado no trimestre foi de R$ 1,9 bilhão, crescimento de 111% sobre o 1T25, com destaque para a Riva, que registrou seu melhor trimestre histórico. As vendas líquidas somaram R$ 1,7 bilhão, com VSO consolidada de 26%, acelerando 300 bps em relação ao trimestre anterior. O banco de terrenos atingiu R$ 49,9 bilhões em VGV, com potencial para 218 mil unidades, reforçando o pipeline de crescimento da companhia.

Notas: (1) Dívida Líquida – SFH . (2) Margem de resultados a apropriar.

Veja Mais:

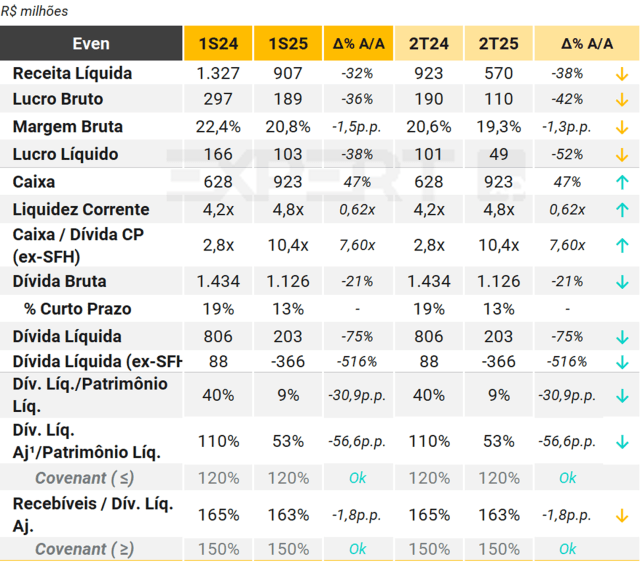

Even

(Com participação de XP Equity Research)

A Even apresentou resultados mistos no 2T25, com geração de caixa positiva e manutenção de uma estrutura de capital conservadora, apesar da pressão nas margens operacionais.

A receita líquida foi de R$ 570 milhões, com lucro bruto de R$ 110 milhões e margem bruta ajustada2 de 23,8%, impactada pela venda do Hotel Faena, cuja margem é inferior às unidades residenciais. Excluindo esse efeito, a margem bruta ajustada teria sido de 29,8%, em linha com trimestres anteriores. O lucro líquido foi de R$ 49 milhões, com ROE anualizado de 13,7%.

A companhia gerou R$ 67 milhões de caixa operacional no trimestre, acumulando R$ 234 milhões no semestre e R$ 563 milhões nos últimos 12 meses. A dívida líquida encerrou o período em R$ 202 milhões, com o indicador somado de contas a pagar por aquisição de imóveis e terrenos representando 53% do patrimônio líquido, frente ao seu covenant de 120%. O saldo de caixa e equivalentes foi de R$ 923 milhões.

Os lançamentos somaram R$ 1,04 bilhão em VGV (R$ 694 milhões % Even), com destaque para o Casa Madalena e o Hotel Faena São Paulo. As vendas líquidas totalizaram R$ 737 milhões (R$ 442 milhões % Even), com VSO consolidada de 13% e VSO de lançamento de 31%. O estoque permanece concentrado em produtos de alto padrão e luxo, com apenas 12% concluído e 77% com entrega prevista a partir de 2027.

O land bank da companhia soma R$ 4,6 bilhões (R$ 3,2 bilhões % Even), distribuído em 19 projetos, com 96% voltado para tipologias de médio a alto padrão e luxo.

Notas: (1) Dívida Líquida + Contas a pagar por conta de aquisição de imóveis e terrenos / Patrimônio Líquido. (2) Removendo apenas os efeitos dos encargos financeiros apropriados ao custo (dívida corporativa e financiamento à terrenos e produção).

Veja Mais:

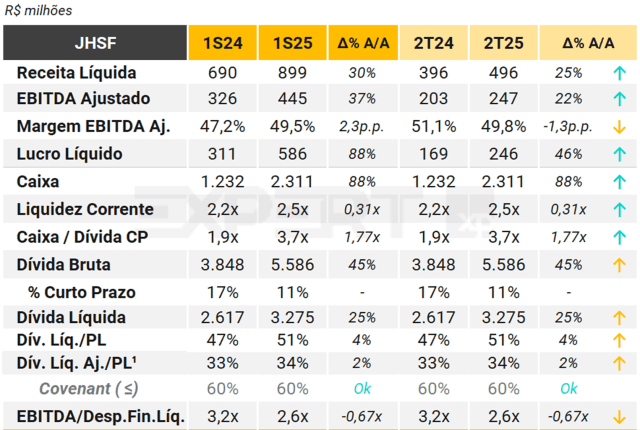

JHSF

(Com participação de XP Equity Research)

No segundo trimestre de 2025, a JHSF apresentou receita líquida consolidada totalizou R$ 496,1 milhões, crescimento de 25,2% em relação ao 2T24, impulsionada principalmente pelos negócios de renda recorrente e pela incorporação. O EBITDA ajustado foi de R$ 247,2 milhões, com margem de 49,8%, refletindo a eficiência operacional da companhia.

O lucro líquido consolidado foi de R$ 245,8 milhões (R$ 159 milhões ao ser ajustado por valor justo e impostos diferidos), avanço de 45,6% na comparação anual, com margem líquida de 49,5%. A alavancagem medida pela razão dívida líquida ajustada/PL ficou em 34%, em conformidade com os covenants de 60% da Companhia.

A dívida bruta somou R$ 5,6 bilhões, sendo 85% originada no mercado de capitais e 15% em bancos. A companhia concluiu com sucesso a emissão de um CRI de R$ 625 milhões, com custo médio de 103,98% do CDI e prazo médio de 5,11 anos, dando continuidade ao processo de alongamento do perfil da dívida e redução de custo iniciado em 2024. No acumulado de 12 meses, foram captados cerca de R$ 2,9 bilhões em condições inéditas.

A disponibilidade de caixa ao final do trimestre foi de R$ 2,3 bilhões, suficiente para cobrir os vencimentos da dívida até 2029. O cronograma de amortização foi significativamente suavizado após o processo de liability management, com cobertura de 4,2 anos.

A JHSF reforçou sua estratégia de crescimento com a expansão do portfólio e o desenvolvimento de novos empreendimentos. No segmento de renda recorrente, destacam-se a entrega do Fasano Tennis Club e o avanço das obras do São Paulo Surf Club, ambos com inauguração prevista para 2025. No Boa Vista Village, foram anunciadas duas iniciativas de alto impacto: a abertura de uma unidade do Colégio Visconde de Porto Seguro e uma Clínica Einstein, fortalecendo o ecossistema de serviços integrados da companhia. No segmento de incorporação, os projetos Grand Lodge, Surfside Residences e Reserva Cidade Jardim apresentaram avanços significativos em suas obras, com vendas contratadas que totalizaram R$ 293,8 milhões no trimestre.

O landbank da companhia, com VGV potencial estimado em R$ 38 bilhões, sustenta um pipeline robusto e altamente rentável, alinhado à proposta de desenvolver empreendimentos de alto padrão com forte impacto transformacional nas regiões em que atua.

Notas: (1) Dívida ajustada por dívida conversível e contas a receber performado.

Veja Mais:

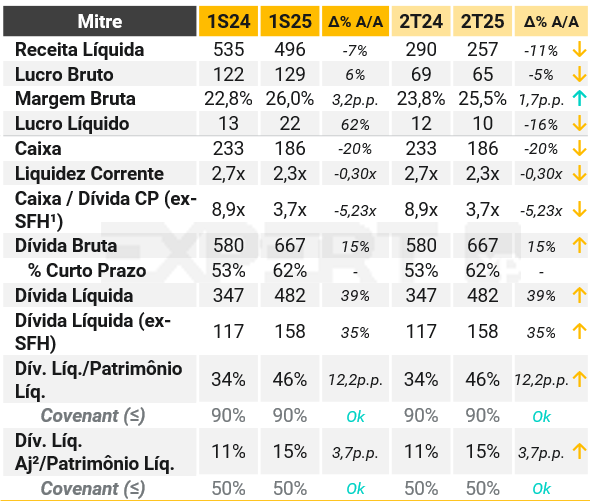

Mitre

No 2T25, a Mitre apresentou receita líquida de R$ 256,9 milhões, uma queda de 11,3% em relação ao 2T24, reflexo da ausência de lançamentos no período. O lucro bruto foi de R$ 65,4 milhões, com margem bruta de 25,5%, representando uma expansão de 1,7 p.p. frente ao 2T24, apesar da queda de 1 p.p. em relação ao 1T25, atribuída ao mix de vendas e atrasos nas entregas. O lucro líquido foi de R$ 10,4 milhões, uma redução de 15,7% em relação ao 2T24, com margem líquida de 4,0%. O ROE (retorno sobre o patrimônio) dos últimos 12 meses foi de 5,5%, aumento de 2,7 p.p. frente ao 2T24.

A Companhia não realizou lançamentos no 2T25 devido à postergação de aprovações, tendo focado nos projetos em desenvolvimento. A velocidade de vendas (VSO) foi de 15,3%, queda de 1,3 p.p. A/A. No acumulado dos últimos 12 meses, a VSO atingiu 44,0%, o maior patamar desde o 3T21.

No 2T25, foi realizada a venda da unidade Villa Vista Trancoso, com VGV de R$ 23,6 milhões. O projeto marca a primeira entrega da marca Daslu, voltada ao segmento de alto padrão, e ainda possui duas casas remanescentes com VGV estimado de R$ 40 milhões. Está previsto para o 3T25 o lançamento do Haus Mitre Edition Moema, com VGV de aproximadamente R$ 490 milhões. O projeto já está aprovado e com stand de vendas aberto.

O landbank da Companhia atingiu R$ 5,5 bilhões em VGV (valor geral de vendas) no 2T25, um crescimento de 24,1% frente ao 1T25. Segundo a Mitre, esse volume é suficiente para sustentar cerca de três anos de lançamentos, compatível com o ritmo operacional da Companhia.

A dívida líquida da Mitre no 2T25 foi de R$ 481,6 milhões, com alavancagem de 46,2%, um aumento de 1,6 p.p. em relação ao 1T25 e de 12,2 p.p. A/A. A Companhia registrou uma queima de caixa de R$ 0,5 milhão no trimestre, mas informou que possui uma carteira de recebíveis de aproximadamente R$ 400 milhões a serem repassados no segundo semestre, o que deve contribuir para a geração de caixa e redução da alavancagem. A Companhia possui covenants medidos apenas anualmente, e encontrava-se adimplente ao final de 2024.

Em agosto de 2025, a Mitre anunciou a distribuição adicional de R$ 12 milhões em dividendos, totalizando R$ 54 milhões a serem distribuídos em 2025. A Companhia reforçou que essas distribuições não comprometem a estratégia de redução da alavancagem.

Notas: (1) SFH = Financiamento à Produção (2) Dívida Líq. Aj. exclui SFH e inclui Contas a pagar por aquisição de imóveis.

Veja Mais:

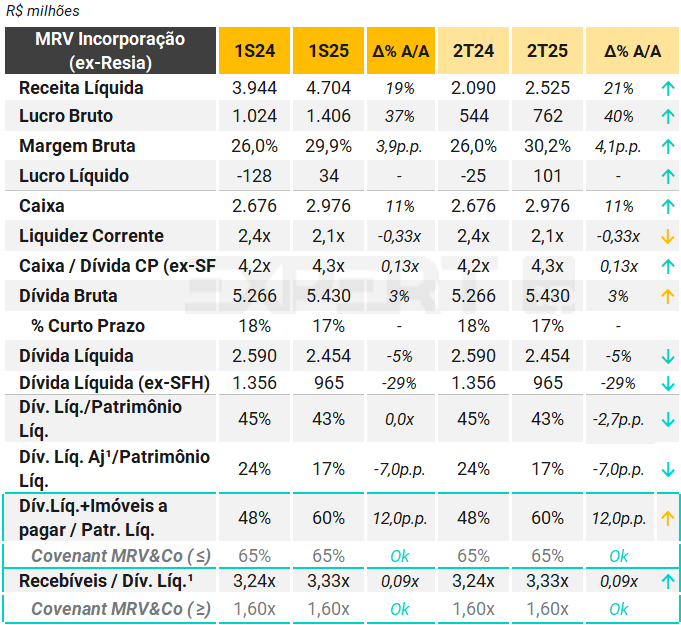

MRV

(Com participação de XP Equity Research)

A MRV&Co apresentou resultados mistos no segundo trimestre de 2025, prejudicados pela redução do valor da Resia (operação americana) nos números consolidados. No entanto, as operações brasileiras ganharam tração, apoiadas por (i) um crescimento da receita impulsionado pela melhora nos indicadores operacionais e (ii) uma trajetória contínua de recuperação das margens, mesmo excluindo os efeitos externos, resultando em um crescimento dos lucros.

A MRV Inc. (ex-Resia) registrou um lucro líquido de R$ 101 milhões (ante prejuízo de R$ 25 milhões A/A), apoiado por (i) um sólido crescimento de 21% A/A na receita, (ii) uma expansão contínua da margem bruta, e (iii) despesas SG&A diluídas. Por outro lado, a Resia aprofundou suas perdas para R$ 887 milhões, principalmente devido a (i) reconhecimentos de impairment (reavaliação de ativos) esperados e (ii) piora nos resultados financeiros e participações minoritárias. Isso resultou em um aumento das perdas líquidas da MRV&Co (que consolida ambas as operações) para R$ 775 milhões, apesar de receitas e lucro bruto em recuperação.

MRV Inc. (ex-Resia): A receita aumentou para R$ 2,52 bilhões (+21% A/A, +16% T/T), impulsionada por (i) repasses crescendo (+26% T/T), (ii) vendas líquidas mais altas (+6% A/A, +24% T/T) e (iii) aumento da produção (+11% A/A), apoiando o reconhecimento do backlog (receita a apropriar). A margem bruta subiu para 30,2%, auxiliada por reversões de provisões relacionadas ao desreconhecimento da cessão de crédito Pro Soluto². Excluindo esses efeitos, a margem bruta atingiu 29,5%, refletindo margens elevadas sustentadas da carteira backlog (43,6% no 2T25).

Em termos de alavancagem financeira, a MRV Inc. reduziu ligeiramente para 43% dívida líquida / patrimônio líquido, explicado pela maior geração de caixa no trimestre, enquanto a Résia aumentou para 56% de dívida/valor de mercado dos ativos (+15p.p. A/A). Por fim, na visão MRV&Co., a alavancagem foi de 60% dívida líquida / patrimônio líquido conforme o cálculo do covenant, valor próximo ao limite máximo permitido.

Notas: (1) Dívida líquida ex-SFH – Sistema Financeiro de Habitação. (2) Pro Soluto: modalidade de venda em que a propriedade já é concedida ao cliente, e eventuais inadimplências precisam ser acionadas na justiça.

Veja Mais:

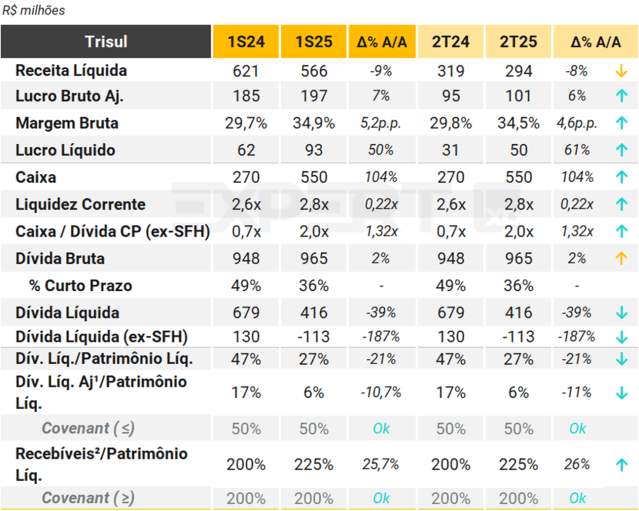

Trisul

(Com participação de XP Equity Research)

No 2T25, a Trisul reportou resultados positivos em rentabilidade e estrutura de capital, apesar de uma leve retração nas vendas. O lucro líquido atingiu R$ 49,9 milhões, representando um crescimento de 61,0% em relação ao 2T24, com margem líquida de 17,0% (+7,3 p.p. A/A). O ROE dos últimos 12 meses avançou 4 p.p., alcançando 13,2%, refletindo maior eficiência operacional.

A receita líquida somou R$ 293,7 milhões (−7,8% A/A), enquanto o lucro bruto foi de R$ 89,2 milhões (+12,3% A/A), com margem bruta de 30,4% (+5,4 p.p. A/A). O EBITDA ajustado totalizou R$ 69,6 milhões (+13,5% A/A), com margem de 23,7% (+4,4 p.p. A/A), evidenciando melhora na geração de caixa operacional.

Do lado operacional, as vendas líquidas %Trisul foram de R$ 284,7 milhões (−9,8% A/A), com VSO consolidada de 14,3%. O único lançamento do trimestre foi o Vila Boulevard Mooca (MCMV), com VGV %Trisul de R$ 51,1 milhões, limitado pela data de lançamento (28/jun). O estoque a valor de mercado encerrou o trimestre em R$ 1,7 bilhão (−5,4% A/A), com destaque para a redução de mais de 50% no VGV do estoque pronto frente ao 1T25.

A estrutura de capital apresentou melhora relevante. A dívida líquida caiu 38,7% a/a, totalizando R$ 415,7 milhões, com relação Dívida Líquida Aj./PL de 6% (−10,7 p.p. A/A), em conformidade com os covenants de 50%. A posição de caixa foi robusta, com R$ 549,7 milhões (+103,9% a/a), e o patrimônio líquido cresceu 9,1% a/a, atingindo R$ 1,56 bilhão.

O landbank da companhia foi ampliado para R$ 5,7 bilhões, sendo 60% voltado ao segmento MAP e 40% ao MCMV, com R$ 3,6 bilhões on balance e R$ 2,1 bilhões off balance.

Em 18 de julho, a Trisul anunciou a emissão de um Certificado de Recebíveis Imobiliários (CRI) no valor de R$ 50 milhões, com o objetivo de viabilizar a aquisição de CEPACs da Operação Urbana Consorciada Faria Lima. Esse movimento pode indicar futura expansão ou novos projetos na região.

Notas: (1) Dívida ajustada por dívida conversível e SFH.

1) Dívida Líquida Ajustada inclui as contas a pagar (credores por imóveis compromissados – em dinheiro) e exclui e dívida relativa a financiamento à produção (SFH). (2) Recebíveis + Imóveis a Comercializar + Receitas a apropriar.

Veja Mais:

Infraestrutura Logística

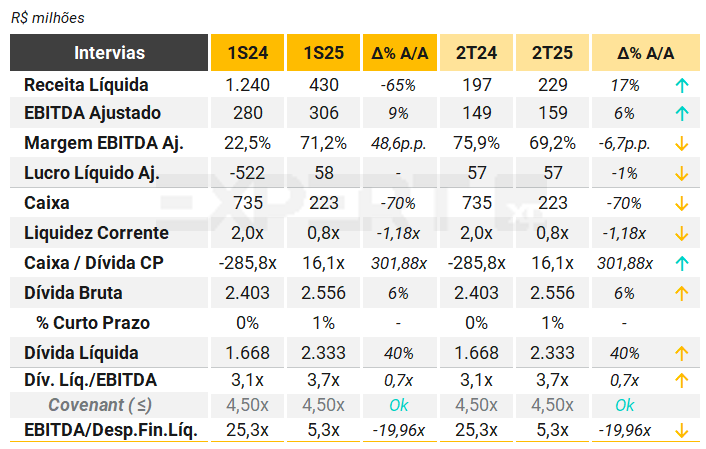

Intervias

No 2T25, a Intervias reportou crescimento anual de receita (ex-construção) e EBITDA Ajustado de 6,0% A/A, impulsionado pelo aumento da receita de pedágio, reflexo do reajuste tarifário aplicado em julho de 2024 (+4,8%) e do leve crescimento no tráfego total (+0,2% A/A), com destaque para o avanço de veículos leves (+4,8% A/A), compensando a queda nos pesados (-2,3% A/A).

O lucro líquido foi de R$ 56,6 milhões no trimestre, praticamente estável em relação ao 2T24 (-1,2%). No acumulado do semestre, o lucro foi de R$ 57,5 milhões, queda de 83,8% frente ao 1S24, explicada pelo efeito não recorrente do “Acordo FIPE” – TAM nº 01/2024, que impactou positivamente o resultado do 1S24 com receita de reequilíbrio de R$ 877 milhões. Sem esse efeito, o resultado líquido do 1S24 teria sido negativo em R$ 522 milhões.

A Companhia mantém um plano robusto de investimentos, com capex programado de R$ 3,2 bilhões entre 2025 e 2039, sendo R$ 130 milhões já realizados no 1S25 (+87,9% A/A), com destaque para as obras de duplicação da SP-191.

A dívida bruta totalizou R$ 2,56 bilhões, estável em relação ao trimestre anterior. A redução da parcela de curto prazo (-74,7%) decorre do pagamento de juros em maio, conforme cronograma semestral. A dívida líquida foi de R$ 2,33 bilhões (+40% A/A), com posição de caixa de R$ 223 milhões.

A alavancagem medida por Dívida Líquida / EBITDA Ajustado ficou em 3,8x, dentro do limite contratual de 4,5x. A cobertura de juros (EBITDA / Despesa Financeira) foi de 5,3x no trimestre, refletindo o aumento dos encargos financeiros devido à captação de R$ 2,5 bilhões em debêntures em 2024 e à alta do IPCA.

A liquidez corrente segue abaixo de 1,0x, com passivo circulante superior ao ativo circulante em R$ 65 milhões, indicando possível necessidade de refinanciamento das obrigações de curto prazo.

Veja Mais:

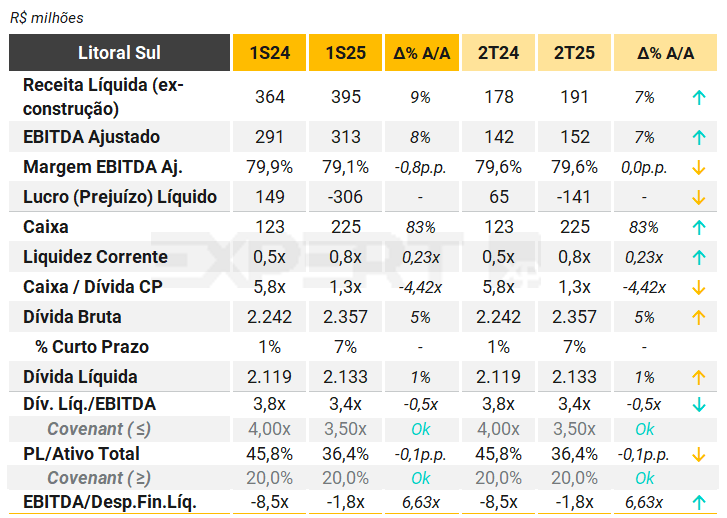

Litoral Sul

A Autopista Litoral Sul reportou crescimento de 7,5% A/A em sua receita líquida (ex-receita de construção) no 2T25, totalizando R$ 191,1 milhões, impulsionada pelo reajuste tarifário contratual (+3,8% A/A) e pelo aumento do tráfego pedagiado (+3,7% A/A), com destaque para o avanço de 5,8% no volume de veículos leves. O mix de tráfego manteve o perfil logístico da concessão, com 68,7% de veículos pesados.

O EBITDA Ajustado da Companhia foi de R$ 152,1 milhões no trimestre, alta de 7,5% A/A, com margem de 79,6%, refletindo maior eficiência operacional e controle de custos.

O resultado líquido foi negativo em R$ 141 milhões no trimestre, revertendo o lucro de R$ 65 milhões no 2T24. A deterioração decorre, principalmente, do aumento expressivo da depreciação e amortização (+442% A/A), impactada pela entrada em operação do Contorno Viário de Florianópolis em agosto de 2024.

A Litoral Sul também apresentou piora no indicador de liquidez caixa/dívida de curto prazo, que caiu para 1,3x (vs. 5,8x no 2T24). Já a cobertura de juros foi de 2,7x, uma melhora considerando o índice ajustado do 2T24¹, de 2,3x.

Os investimentos totalizaram R$ 73,2 milhões no 2T25, queda de 71,9% A/A, refletindo a conclusão das obras do Contorno Viário e do sinistro no km 668. A Companhia prevê R$ 1,03 bilhão em investimentos até 2033, sendo R$ 357,7 milhões em melhorias e R$ 672,6 milhões em manutenção.

A dívida bruta encerrou o trimestre em R$ 2,36 bilhões, com 7% no curto prazo. A posição de caixa era de R$ 224,6 milhões, resultando em dívida líquida de R$ 2,13 bilhões. A alavancagem, medida por dívida líquida/EBITDA ajustado, foi de 3,42x, abaixo do limite contratual de 3,5x, mas ainda próxima ao teto. A partir de 2026, o limite será reduzido para 3,0x, o que exige atenção da gestão financeira.

A Companhia possui também covenant de índice de cobertura do serviço da dívida e de PL/Ativos Totais, aos quais se declarou adimplente ao final do trimestre.

Nota: (1) Realizamos ajuste na despesa financeira líquida, retornando os juros de financiamentos e debêntures que foram reconhecidos como adição de infraestrutura em construção na demonstração do fluxo de caixa de investimentos. 2T24: R$174,9 milhões; 2T25: R$5,5 milhões.

Veja Mais:

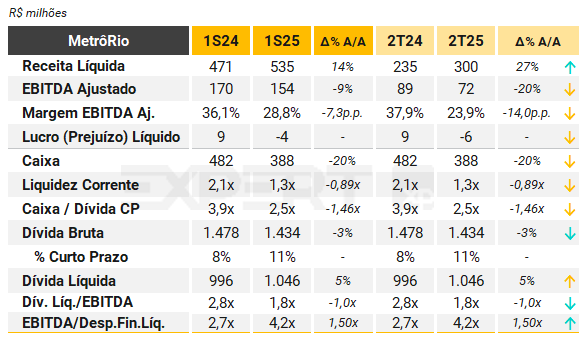

MetrôRio

No 2T25, o MetrôRio registrou receita líquida de R$ 299,6 milhões, crescimento de 27,4% A/A, impulsionado pelo reajuste tarifário de 5,33% em abril e pela incorporação da Linha 4 à operação.

A demanda apresentou leve retração, com 39,0 milhões de passageiros pagantes no trimestre (−4,3% A/A), influenciada pela menor quantidade de dias úteis e eventos no período. A tarifa média foi de R$ 7,73, alta de 5,8% A/A.

O EBITDA foi de R$ 71,6 milhões, queda de 19,7% A/A, refletindo aumento de custos operacionais, especialmente com locação de trens (R$ 58,7 milhões no 2T25) e provisões para perdas. Como mitigante, o novo contrato de energia renovável reduziu custos com TUSD/TUST em R$ 15,6 milhões. A margem EBITDA caiu para 23,9%, ante 37,9% no 2T24.

O resultado líquido foi um prejuízo de R$ 6,3 milhões, impactado por baixas de gratuidades (R$ 18,1 milhões) e reversões de contingências regulatórias (R$ 8,4 milhões), decorrentes do 10º Termo Aditivo ao Contrato de Concessão (TA 10, de 10 de abril), que unificou as Linhas 1, 2 e 4 sob gestão do MetrôRio e estendendo o prazo da concessão até janeiro de 2048.

A dívida bruta encerrou o trimestre em R$ 1,43 bilhão, com R$ 387,6 milhões em caixa e aplicações financeiras, resultando em dívida líquida de R$ 1,05 bilhão. A alavancagem (Dívida Líquida/EBITDA) foi de 1,8x, abaixo dos 2,8x observados no 2T24.

A Companhia não apresenta covenants relativos a este indicador, porém, desde 31 de dezembro de 2023, está sujeita a cumprir com índice de cobertura do serviço da dívida (ICSD) igual ou maior do que 1,2x. A medição é apenas anual e no 4T24 o ICSD foi de 1,73x, em conformidade com seus covenants.

Vale notar que houve efeito não-recorrente no 4T24 de ressarcimento emergencial de R$256,6 milhões que beneficiou o índice. Sem esse acontecimento, a alavancagem teria sido de 3,2x no 2T25. A posição de caixa atual cobre mais de dois anos de amortização da dívida.

O CAPEX total no 2T25 foi de R$ 36,5 milhões, com destaque para infraestrutura em construção e prolongamento da vida útil dos ativos. Além disso, a Companhia assumiu a retomada da obra da Estação Gávea, com investimento previsto de até R$ 600 milhões, em modelo EPC Turnkey. A ordem de início foi emitida em 28 de maio de 2025, com prazo estimado de 40 meses para conclusão.

Em 29 de abril de 2025, foi aprovado o pagamento de R$ 240,3 milhões em dividendos, impactando a posição de caixa e elevando a dívida líquida.

Veja Mais:

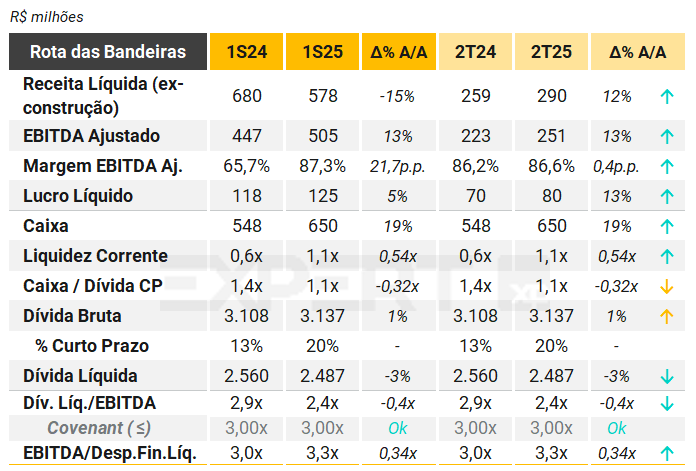

Rota das Bandeiras

A Rota das Bandeiras apresentou queda de 14,7% A/A na receita líquida no 2T25. Apesar disso, a receita de pedágio (principal negócio) cresceu 12,2% A/A, impulsionada pelo aumento de tráfego (VEQ +7,0% A/A), reajuste tarifário ordinário em julho de 2024 e reclassificação tarifária nas praças de Jundiaí e Louveira após conclusão da obra Perimetral de Itatiba.

O EBITDA ajustado cresceu 12,6% A/A, atingindo R$ 251 milhões, com leve expansão de margem de 0,4 p.p. A/A, alcançando 86,6%.

Os investimentos no trimestre somaram R$ 27,7 milhões, com destaque para a continuidade da faixa adicional na SP-065 e início da duplicação da SP-063.

A dívida bruta permaneceu estável em R$ 3,14 bilhões (+0,1% vs. 1T25), sendo 20% concentrada no curto prazo. Em 29 de abril de 2025, foi aprovada em Assembleia Geral de Debenturistas a alteração do vencimento da 2ª série das debêntures CBAN, de julho de 2027 para julho de 2032, o que melhora o perfil de amortização da dívida.

O saldo de caixa e aplicações financeiras (R$ 650 milhões) é suficiente para cobrir integralmente as amortizações de curto prazo (R$ 613 milhões), porém deve haver necessidade de refinanciamento por parte da Companhia a partir do próximo ano.

A alavancagem medida por dívida líquida/EBITDA ajustado recuou para 2,4x (vs. 2,9x no 2T24), mantendo folga frente ao covenant contratual de 3,0x.

Veja Mais:

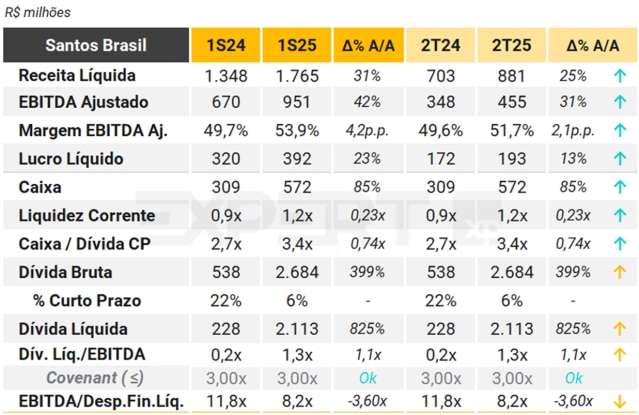

Santos Brasil

A Santos Brasil apresentou resultados operacionais e financeiros sólidos no segundo trimestre de 2025, refletindo a expansão das operações e ganhos de eficiência. A movimentação consolidada nos terminais de contêineres e carga geral totalizou 382.398 unidades (+3,5% A/A), com destaque para o crescimento de 26,8% A/A na movimentação de contêineres vazios e de 17,0% A/A nas operações de cabotagem, impulsionadas pelos novos serviços BRACO e PLATA da Mercosul Line.

A receita líquida consolidada atingiu R$ 880,9 milhões (+25,3% A/A), com crescimento em todas as unidades de negócio. O EBITDA consolidado foi de R$ 456,7 milhões (+35,2% A/A), com margem de 51,8% (+3,8 p.p. A/A), evidenciando forte alavancagem operacional. O lucro líquido totalizou R$ 193,4 milhões (+12,6% A/A), com margem líquida de 22,0% (-2,5 p.p. A/A), impactada por maiores despesas financeiras decorrentes da nova estrutura de capital.