A divulgação dos resultados do 2° trimestre de 2021 (2T21) das empresas listadas na Bolsa começou na semana do dia 19 de julho e todas as empresas do Ibovespa já reportaram seus resultados.

Vemos os resultados do segundo trimestre como sólidos, com 71% das empresas do Ibovespa sob nossa cobertura reportando Lucros Operacionais (EBITDA) em linha ou acima do que esperávamos. 56% das empresas que divulgaram balanços superaram nossas expectativas, 15% foram em linha e 29% vieram abaixo. Já em relação ao consenso, 55% dos resultados vieram acima dos números projetados pelo mercado, 5% em linha, enquanto 40% foram abaixo das estimativas.

O segundo trimestre deste ano foi marcado pela redução dos riscos fiscais, melhora dos dados de Covid-19 com queda da taxa de ocupação dos hospitais e do número de óbitos, a vacinação em andamento e dados econômicos melhores do que o esperado.

Após dados econômicos mais negativos em março, fortemente afetados pelo agravamento da pandemia e consequente adoção de restrições mais rígidas de mobilidade, observamos uma recuperação firme dos principais indicadores de atividade. A reabertura econômica, em meio a avanços significativos na campanha de vacinação contra a Covid-19, explicou, em grande parte, a recuperação melhor do que o originalmente esperado nos últimos meses.

Com a melhora nas perspectivas econômicas e redução de riscos ao longo do segundo trimestre, os lucros continuam a mostrar crescimento.

Quando consideramos o Lucro Operacional (EBITDA) das empresas do Ibovespa sob a cobertura XP, 56% das empresas que divulgaram balanços superaram nossas expectativas, 15% foram em linha e 29% vieram abaixo. Já em relação ao consenso, 55% dos resultados vieram acima dos números projetados pelo mercado, 5% em linha, enquanto 40% foram abaixo das estimativas.

Além disso, o EBITDA e a receita das empresas superaram as nossas estimativas, na média, em +2,5% e +4,8%, respectivamente.

No segundo trimestre de 2021, o Lucro por Ação (LPA) das empresas do Ibovespa mais do que dobraram em relação aos níveis do 1T21, e cresceram quase 9x em relação ao mesmo período do ano passado, em grande parte explicado pela base de comparação bem fraca por conta da crise da pandemia. Segundo dados do Bloomberg, para o ano de 2021, os analistas agora estimam um crescimento de mais de 3x nos lucros das empresas em relação ao ano passado.

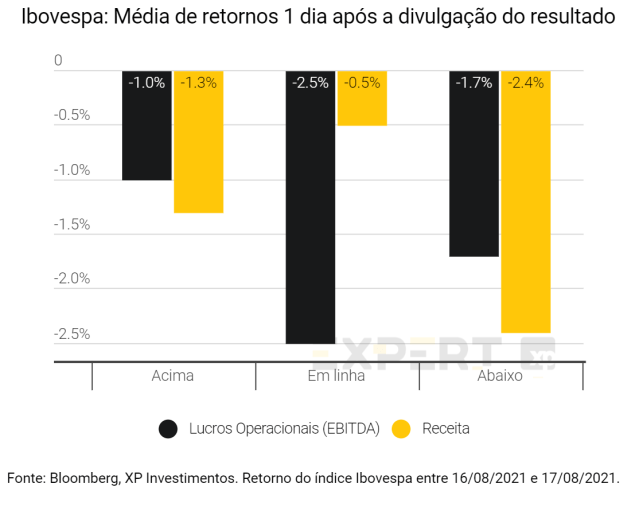

Apesar desses fortes resultados na temporada de resultados, a reação nos preços das ações foi negativa de forma geral, seguindo o movimento do mercado. As empresas que surpreenderam as estimativas do consenso quanto aos Lucros Operacionais e Receita tiveram um desempenho médio de -1,0% e -1,3%, respectivamente, um dia depois de cada divulgação. Enquanto isso, as companhias que desapontaram as expectativas foram mais penalizadas, com uma média de desempenho de –1,7% e -2,4% para os mesmos indicadores. E o índice Ibovespa, por sua vez, registrou uma queda de -5,7% desde o início da temporada, sendo pressionado por um aumento de incertezas políticas e riscos fiscais desde então.

Revisão de Lucros segue forte após temporada do segundo trimestre

Um sinal claro de que a temporada de resultados está sendo sólida é que os lucros do Ibovespa seguem sendo revisados para cima. Desde o início da temporada de resultados, as estimativas do consenso para o Lucro Por Ação (LPA) do Ibovespa para os próximos 12 meses, para 2021 e para 2022, já subiram entre +10 a +11%.

Desde o início do ano, as estimativas de LPA já subiram em +50% para os próximos 12 meses, de 8,993 pontos em Dezembro para 13,444 pontos atualmente.

Destaques dos setores

Um dos grandes destaques dessa temporada foi o setor de Agro, Alimentos e Bebidas. A Marfrig (MRFG3) foi fortemente beneficiada pelo desempenho dos EUA e entregou seu segundo maior EBITDA ajustado de todos os tempos. A JBS (JBSS3) também entregou resultados muito fortes, registrando recordes no Lucro Líquido e EBITDA com receitas aumentando em todas as operações, inclusive na JBS Brasil. São Martinho (SMTO3) divulgou um trimestre robusto com EBITDA crescendo 40,1% A/A e EBIT +99,4% A/A, sanando qualquer dúvida sobre o momento positivo para o setor de açúcar e etanol, que mais que compensou os efeitos de estiagem.

No setor Mineração e Siderurgia, a Gerdau (GGBR4) reportou um EBITDA Ajustado recorde para um trimestre da companhia, +37% acima do primeiro trimestre e 5% acima das estimativas do consenso. Enquanto em Papel e Celulose, todas as companhias na nossa cobertura superaram as nossas expectativas, beneficiadas por maiores preços realizados no segmento e fortes volumes nos papéis.

Já em Varejo, o principal destaque foi o segmento do Atacarejo, com uma forte crescimento de receita e melhor rentabilidade do do Assaí (ASAI3). As farmácias como d1000 (DMVF3), Pague Menos (PGMN3) e Raia Drogasil (RADL3) também apresentaram resultados sólidos beneficiadas pelo impacto positivo do reajuste de medicamentos e parcialmente explicado pela base mais fraca de comparação em 2020.

Em Tecnologia, Mídia e Telecomunicações, destaque para a Positivo (POSI3), que continuou tendo forte demanda em todas as suas unidades de negócios. A empresa reforçou sua confiança na continuidade da tendência positiva no segundo semestre deste ano.

O Imobiliário também se beneficiou com o processo de reabertura econômica. A brMalls (BRML3) continuou o processo de recuperação no segundo trimestre após a reabertura de seus shopping centers durante o período. A JHSF (JHSF3) também viu fortes resultados operacionais no segmento de shoppings, com vendas dos lojistas ultrapassando os números de 2019. Os resultados também foram sólidos para as construtoras residenciais de média e alta renda, com a maioria reportando melhora na margem bruta, apesar do recente aumento nos custos de material de construção. Por outro lado, as margens das incorporadoras de baixa renda permaneceram sob pressão.

Adicionalmente, tivemos resultados mistos no setor de Saúde. Assim como no 1T21, o aumento de sinistralidade pressionou os resultados da GNDI (GNDI3). Por outro lado, taxas de ocupação mais alta e aumento de leitos operacionais continuaram a impulsionar o desempenho de prestadores de serviço, em particular a Rede D’Or (RDOR3).

Grande parte do setor Financeiro apresentou resultados em linhas com as nossas expectativas. O Itaú (ITUB4) divulgou melhora na qualidade geral dos resultados, com a inadimplência abaixo do esperado apoiando o melhor desempenho. Na outra ponta, a qualidade dos resultados de Bradesco (BBDC4) piorou, que foram impactados por um baixo desempenho do segmento de seguro, e despesas administrativas e operacionais acima do esperado que mais do que compensaram o menor provisionamento.

Por último, no setor de Transporte e Logística, as empresas de aluguel de carros apresentaram bons resultados, com destaque para a Movida (MOVI3), impulsionada pelo forte desempenho do aluguel de frotas e dinâmica positiva da venda de carros usados. Melhorias de tráfego conforme os impactos do COVID-19 suavizam também favoreceram CCR (CRO3) e Ecorodovias (ECOR3).

Veja abaixo a comparação entre as expectativas e os números reportados para cada uma das empresas que já divulgaram seus resultados e fazem parte da nossa cobertura.

A evolução do tema ESG nos resultados das empresas

A agenda ESG continua ganhando espaço nos relatórios e teleconferências de resultados de diferentes empresas. O mercado continua acompanhando de perto as empresas mais preparadas nessa agenda, e as companhias têm buscado se posicionar incluindo nos relatórios e apresentações de resultados as iniciativas implementadas durante o trimestre, bem como promovendo teleconferências específicas para abordar a agenda ESG de forma transparente com os investidores.

Vemos com bons olhos os anúncios, por parte das empresas, de novas metas para os próximos meses, em especial a adesão à Agenda 2030 da ONU, uma vez que o relatório recém publicado do IPCC evidenciou preocupação com a temperatura da Terra subindo em um ritmo recorde, no caminho para atingir 1,5ºC acima o nível pré-industrial já na década de 2030, dez anos antes do esperado. Posto isto, reforçamos que ainda existem grandes oportunidades para as empresas implementarem medidas no combate às alterações climáticas.

Como mencionamos anteriormente, vemos a padronização em relatórios e métricas como um movimento necessário, enquanto vemos com satisfação a crescente disponibilidade de dados ESG pelas empresas em seus relatórios e apresentações trimestrais, embora a qualidade dos mesmos continue sendo um desafio.

Olhando para o futuro, esperamos que a divulgação das métricas ESG por parte das companhias brasileiras evolua cada vez mais, e já temos visto resultados nessa direção. Destacamos principalmente (i) o setor do agronegócio, com Boa Safra (link) e São Martinho (link); (ii) locadoras de veículos, com destaque para a Movida (link); e (iii) o setor de Utilities, com a Orizon (link).

ESG de A a Z: Tudo o que você precisa saber sobre o tema (link).

Destaques dos resultados divulgados

Destaques positivos

Allied (ALLD3): A Allied divulgou um 2T21 muito forte e bastante acima das expectativas. A empresa atingiu uma receita líquida de R$1,5 bilhão (+84% A/A e ~60% acima de nossas estimativas), impulsionada pelo crescimento surpreendente nas linhas de distribuição e varejo digital – mesmo diante da forte base comparativa com o 2T20 – que mais do que compensaram a piora no varejo físico. O forte crescimento também veio acompanhado de melhores margens, mesmo com o menor resultado do varejo físico, o qual possui margens maiores, reflexo da maior eficiência nas despesas operacionais. Com isso, o lucro líquido recorrente de R$74,3 milhões veio 2x acima da nossa estimativa de R$36,7M.

Ânima (ANIM3): A Ânima divulgou seu primeiro trimestre consolidando os números da Laureate, o que torna difícil comparar com nossas estimativas e os trimestres anteriores sem a Laureate. No entanto, ao analisar o comportamento da margem – mesmo antes das sinergias a serem capturadas – os resultados parecem inspiradores: margem bruta de 63,8% (+5,7p.p. A/A e +3,8p.p. vs XPe); Margem EBITDA ajustada de 28,9% (+3,1p.p. A/A e +0,7p.p. vs XPe). Assim, reiteramos nossa recomendação de Compra e preço alvo de R$15/ação, visto que vemos a empresa com margens ainda melhores ao capturar as sinergias da aquisição da Laureate.

Arezzo (ARZZ3): A Arezzo registrou resultados sólidos no segundo trimestre, com EBITDA 9% acima de nossas estimativas, impulsionado por margens brutas mais altas e menores despesas de SG&A. Os principais destaques foram: (i) sólido desempenho de vendas, com vendas brutas 40,5% acima dos níveis de 2019, principalmente explicadas pela Reserva e Vans (com um crescimento orgânico estimado em + 7% e vendas ex-Reserva/Vans estagnadas vs 2019); e (ii) rentabilidade sólida, com expansão da margem bruta em funçao de vendas maiores da AR&Co, penetração do comércio eletrônico e menores promoções, e expansão da margem EBITDA com alavancagem operacional.

Assaí (ASAI3): O Assaí reportou resultados sólidos, levemente acima das nossas expectativas e do consenso. A receita líquida cresceu 22% A/A, impulsionada pelo crescimento de vendas mesmas lojas em +9% A/A e 19 novas lojas nos últimos 12 meses. Ambas as margens bruta e EBITDA expandiram A/A (+0,6p.p. e +0,3p.p., respectivamente) levando a um crescimento do lucro líquido de 40% A/A, excluindo um efeito não recorrente (reconhecimento de um crédito fiscal de R$62 milhões).

B3 (B3SA3): A B3 publicou o resultado do 2T21 acima das expectativas, com lucro recorrente de R$1,23 bi (vs. R$1,15 bi do consensus Eikon) expandindo 21,6% A/A e diminuindo 7,9% na comparação trimestral, e EBITDA de R$1,85 bi (vs. R$1,65 bi do consensus) expandindo 30,6% A/A e diminuindo 4,8% T/T. A empresa continua a se beneficiar de: i) ADTV elevado, expandindo 17,1% A/A; ii) atividade recorde de ECM, totalizando 13 IPOs e 10 follow-ups no trimestre; e iii) aumento de receitas em todos os segmentos. Reiteramos nossa recomendação Neutra para as ações B3SA3 e preço-alvo de R$21,7/ação , uma vez que acreditamos que o preço da empresa está refletindo a maioria das melhorias operacionais e crescimento que virão.

Blau (BLAU3): A Blau reportou um forte resultado no 2T21 com receita superior à esperada e margens também melhores. O forte desempenho de especialidades, oncológicos e outros medicamentos, compensou o resultado abaixo do esperado dos produtos biológicos levando a um crescimento de receita de 15% em comparação ao 2T20 e 4% acima de nossas estimativas. A alavancagem operacional com vendas maiores levou a uma melhora importante da margem EBITDA que atingiu 40,5%, com isso o EBITDA atingiu R$150M, 7% acima das nossas estimativas e 32% acima de 2020. O lucro líquido atingiu R$99,5M, 8% acima de nossas estimativas e 35% acima do 2T20, devido ao forte desempenho operacional. O Capex em 2021 de R$93M é 2x maior do que em 2020, já que a empresa investe em capacidade adicional e inovação para garantir o crescimento futuro. Os resultados reforçam a nossa visão construtiva sobre a Blau que tem uma perspectiva de crescimento muito forte, fruto do desenvolvimento de novos medicamentos aliado a uma maior capacidade de produção.

Boa Safra (SOJA3): Olhando para o consolidado dos últimos 12 meses, uma vez que no agronegócio um trimestre sozinho não conta a história completa do resultado da empresa, a Boa Safra apresentou um aumento de 38,3% na receita líquida, 46,3% no EBITDA e um aumento impressionante de 84,0% no Lucro Líquido. Os dois primeiros trimestres, no entanto, concentram a maior parte dos custos e investimentos do ano, enquanto a receita com a venda de sementes tende a se concentrar durante o 3T/4T, portanto, embora os resultados tenham sido positivos, ainda aguardamos o 2S21. Todos os contratos de vendas ainda não faturados, principal KPI do que está por vir, atingiram a soma de R$ 546 milhões, um aumento de 188% em relação ao ano anterior. Continuamos otimistas com a Boa Safra e reiteramos nossa recomendação de Compra com preço-alvo de R$ 18/ação até 2021YE.

brMalls (BRML3): A brMalls apresentou resultados melhores e seguindo o processo de recuperação no segundo trimestre após a reabertura de seus shopping centers durante o trimestre. No resultado financeiro, embora o EBITDA tenha ficado um pouco acima das nossas estimativas, uma carga tributária efetiva menor que o esperado levou para um FFO acima dos nossos números. Os resultados da brMalls reforçam nossa visão de recuperação após o afrouxamento das restrições comerciais ao longo do trimestre. Além disso, esperamos que os números continuem melhorando nos próximos trimestre. Mantemos recomendação de Compra e preço-alvo de R$13,0/ação. O portfólio da brMalls operou aproximadamente 75% de sua capacidade potencial e recuperou rapidamente para 95% em Julho após as flexibilizações. Taxa de ocupação permaneceu estável em 96,3% e custo de ocupação atingiu 12,5% (-12,2 p.p ano contra ano e -2,7 p.p contra o trimestre passado). Ainda, as vendas nas mesmas lojas (SSS) e alugueis nas mesmas lojas (SSR) ficaram em -25,3% e -4,7% em relação aos números pré-pandemia (2019), respectivamente. Mas, as vendas nas mesmas lojas em julho/21 ficaram abaixo somente 8,1% dos níveis de 2019.

BR Partners (BRBI11): A BR Partners apresentou bons resultados, com lucro de R$ 35 milhões (vs. R$ 31 milhões no 1T21 e R$ 24 milhões no 2T20), o que implica um bom Retorno Sobre Patrimônio Líquido (ROE) de 19% no trimestre (recursos do IPO já incorporados). O resultado foi impulsionado principalmente por: i) Sales & Trading, que saltou 81% anualmente e 159% trimestralmente para R$ 10,4 milhões, impulsionado pela maior demanda e capacidade do banco de aumentar limites devido aos recursos; ii) Mercado de Capitais, que continuou a apresentar bons resultados, expandindo 76% anualmente para R$ 18 milhões; e iii) Menor Alíquota de Imposto, uma vez que a empresa beneficiou de um crédito tributário extraordinário. Por outro lado, as despesas de pessoal foram piores do que o esperado, crescendo 135% anualmente e 43% trimestralmente para R$ 22 milhões, implicando em um índice de remuneração de 25% (vs. 22% esperado para 2021, embora acreditemos que seja sazonal).

CCR (CCRO3): A CCR reportou resultados positivos, com EBITDA ajustado de R$1.501 milhões +68% A/A (+1% T/T), refletindo as melhorias nas rodovias e mobilidade urbana conforme os impactos do Covid-19 amenizam. Destacamos a melhoria contínua do tráfego ao longo do 2T21, com desempenho de tráfego comparável nos mesmos níveis do 2T19 (período pré-pandêmico), com dados de tráfego de maio e junho +2% acima dos níveis de 2019, recuperando-se da queda de tráfego de 6% em abril (impactado pela segunda onda de pandemia no Brasil); (ii) forte desempenho da divisão de mobilidade urbana (adj. EBITDA +170% A/A e +6% T/T); e (iii) melhoria de tráfego promissora para aeroportos no 3T21, com dados de agosto mostrando uma queda de 38% vs. 2019, melhorando vs. queda de tráfego de 63-46% em abril-junho. Reiteramos nossa recomendação de compra para CCR e preço alvo de R$15,60/ação.

Cogna (COGN3): Depois de decepcionar o mercado nos últimos trimestres, a Cogna registrou um 2T melhor do que o esperado devido ao forte desempenho de sua divisão de ensino superior – Kroton. A receita líquida atingiu R$1,3 bilhão, 11% acima de nossas estimativas, principalmente devido à Kroton e seu ticket médio melhor que o esperado. As margens de graduação melhores do que o esperado levaram a uma margem EBITDA ajustada consolidada de 25,3%, +2,6p.p. vs XPe, que compensou a margem negativa da Vasta. Apesar de apreciarmos a melhoria dos resultados da Kroton, ainda é cedo para mudar nossa visão estrutural sobre a companhia, deste modo reiteramos nossa recomendação Neutra e preço alvo de R$5,1/ação.

Cielo (CIEL3): A Cielo apresentou resultados fortes no 2T21, com lucro recorrente de R$ 180,4 milhões acima da estimativa do consenso de R$ 165,3 milhões da VisibleAlpha, apresentando uma expansão de 33% na comparação trimestral. Os principais destaques foram: i) volumes, impulsionado pela retomada da atividade econômica; e ii) queda de gastos, com a companhia seguindo com a agenda de ganho de eficiência operacional.

Copel (CPLE6): Em 11 de agosto, a Copel reportou um EBITDA Ajustado de R$ 1.432,5 milhões no 2T21, 18% acima da nossa estimativa de R$ 1.217,6 milhões e 15% acima do consenso da Bloomberg de R$ 1.248,0 milhões. O Lucro Líquido foi de R$ 1.004,5 milhões, superando nossa estimativa de R$ 603,2 milhões, e do consenso da Bloomberg de R$ 862,0 milhões. O resultado reflete a combinação de (i) um crescimento de 10,0% na receita de “fornecimento de energia elétrica” em razão, sobretudo, do maior volume de energia vendida para consumidores livres da Copel Mercado Livre, parcialmente compensado por (ii) um aumento no custo da “energia elétrica comprada para revenda” devido ao menor GSF em junho (0,70 ante 0,77 em junho de 2020) e ao maior PLD médio no trimestre (R$ 233,36 / MWh ante R$ 75,47 / MWh no 2T20); e, (iii) crescimento de 126,2% na linha “encargos de uso da rede elétrica”. Vemos o resultado da Copel no 2T21 como positivo, visto que o EBITDA Ajustado do período veio acima das nossas expectativas. Por fim, aproveitamos para elogiar o esforço contínuo em direção a operações mais eficientes. Mantemos nossa recomendação de compra, com preços-alvo de R$ 7,5 / ação para CPLE6 e R$ 37,5/unit para CPLE11.

Cury (CURY3): A Cury publicou resultados positivos referente ao segundo trimestre, com o robusto crescimento da receita sustentado pelo forte desempenho de vendas no trimestre. Além disso, a companhia apresentou um aumento marginal na margem bruta para 36% (em linha com nossas estimativas; + 0,8 p.p acima do trimestre passado), após as revisões de orçamento no último trimestre. Ainda, as despesas operacionais um pouco maiores foram compensadas por uma menor carga tributária efetiva, o que levou seu lucro líquido para R$79 milhões (6% acima das nossas estimativas e +112% ano contra ano). Isso levou seu ROE (retorno sobre PL) para 61,6% (+7.8 p.p. trimestre contra trimestre). No balanço patrimonial, Cury reportou uma geração de caixa operacional de R$71,6 milhões no trimestre, reforçando sua posição de caixa líquido para R$221,7 milhões. Assim, esperamos uma reação positiva do mercado para o papel e reiteramos nossa recomendação de compra e preço-alvo de R$15,0/ação.

Cyrela (CYRE3): A Cyrela apresentou resultados fortes no trimestre, ligeiramente acima de nossas estimativas. A empresa reportou margens brutas mais fortes do que o esperado devido à maior contribuição dos lançamentos recentes com margens superiores, que compensaram o impacto dos maiores custos de construção. Além disso, o desempenho mais forte de suas JVs (Joint Ventures) também ajudou o lucro líquido a superar nossas estimativas para o trimestre. Esperamos reação positiva e reiteramos nossa visão positiva sobre a ação e recomendação de Compra e preço-alvo de R$33,0/ação.

d1000 (DMVF3): A d1000 reportou sólidos resultados no 2T21, com um forte crescimento de receita bruta (+27% A/A), beneficiadas pela volta parcial das lojas de shopping e pelo impacto positivo do reajuste de medicamentos. O EBITDA veio 42% acima do esperado, explicado por uma diluição de despesas com vendas mais forte do que esperado e receitas referentes à reversão de provisões de aluguel. Finalmente, destacamos que a companhia gerou caixa no trimestre, após três trimestre consecutivos de queima de caixa.

Equatorial Energia (EQTL3): No dia 11 de agosto, a Equatorial Energia reportou seus resultados do 2T21. O lucro líquido veio em R$509.7milhões, em linha (-0.6%) com nossos R$512.9 mn e com o consenso de R$541.3 (-5.8%). O EBITDA Ajustado foi de R$1,148.0 milhões, acima da nossa estimativa de R$914.8 milhões, mas em linha com o consenso de R$1,091.0 (+5.2%). Os destaques operacionais incluem: o volume que atingiu 5.921 GWh, com um crescimento consolidado de 10.7% na comparação com o mesmo trimestre do ano passado. Evidenciamos também as concessões do Piauí e Pará, que reportaram um crescimento de 14.7% e 13.2%, respectivamente, na comparação com o 2T20. Nós temos uma visão positive sobre o resultado da Equatorial, dado que o EBITDA veio acima de nossas expectativas. Mantemos nossa recomendação Neutra em Equatorial, com um preço alvo de R$24/ação.

Even (EVEN3): A Even apresentou resultados sólidos no 2T21, ligeiramente acima de nossa projeção. A receita ficou próxima das nossas estimativas (+4% vs. XPe), mas uma margem bruta mais forte do que o esperado de 28,4% (+1,4 pp vs. XPe) levou o lucro líquido para R$54 milhões (+13% vs. XPe). No balanço patrimonial, a Even registrou geração de caixa marginal de R$11 milhões, o que levou o dívida líquida/PL para -34,5%. Embora possamos observar uma reação positiva do mercado, mantemos nossa visão conservadora sobre a ação e neutra (preço-alvo de R$13,0/ação).

EZTec (EZTC3): A EZTec apresentou resultados positivos e em linha com nossas estimativas. Apesar da receita e margem bruta mais fortes do que o esperado de 46,3% (1,5 p.p. acima das estimativas da XP e 3,2 p.p. trimestre contra trimestre) devido a um mix mais favorável de projetos sendo reconhecidos (maior contribuição do empreendimento Cidade Maia, que possui margem bruta acima de 51%) e preços de vendas mais elevados. Do lado negativo, os resultados financeiros mais fracos do que o esperado compensaram parcialmente os resultados e levaram o lucro líquido para patamares próximos das nossas estimativas. Esperamos reação positiva e reiteramos nossa recomendação de compra e preço-alvo de R$48/ação.

Gerdau (GGBR4): A Gerdau reportou um EBITDA Ajustado recorde para um trimestre da companhia, de R$5,9 bilhões, +37% acima do primeiro trimestre e 5% acima das estimativas do consenso. Os principais destaques foram os preços mais fortes em todas as unidades de negócios, resultando em margens saudáveis em praticamente todas as linhas. O Fluxo de Caixa Livre foi de R$1,2 bilhão com o forte resultado operacional sendo parcialmente compensado pela recomposição do capital de giro (-R$3,0 bilhões). A Dívida Líquida atingiu R$10,2 bilhões (de R$10,8 bilhões no 1T), enquanto a alavancagem, medida pela razão Dívida Líquida/EBITDA, caiu para 0,65x, contra 0,98x no 1T21. Adicionalmente, a empresa anunciou dividendos de R$0,54/ação (yield de 1,7%, data ex em 17 de agosto).

Grupo Mateus (GMAT3): O Grupo Mateus reportou resultados sólidos do segundo trimestre de 2021, acima das nossas estimativas. O principal destaque do resultado foi o crescimento do faturamento em +29% A/A, principalmente impulsionado pela forte abertura de lojas da companhia (45 novas lojas nos últimos 12M e 12 no 2T21). Apesar de apresentar uma pressão de margem bruta (-0,8 p.p. A/A), a companhia conseguiu expandir a margem EBITDA (+0,2p.p. A/A) através de alavancagem operacional e controle de despesas, apesar de maiores despesas com a transferência da operação do CD de Belém do Pará para Santa Isabel. Por fim, destacamos que a companhia apresentou uma queima de caixa de R$ 28 milhões, explicada principalmente pelos investimentos associados ao seu plano de expansão.

Hypera (HYPE3): A companhia apresentou mais um sólido trimestre especialmente em relação ao crescimento orgânico e melhora de margens. O EBITDA ajustado foi 50% superior A/A e 5% acima de nossas estimativas com uma melhora de margem de 1,4p.p. vs o 2T20, como resultado da diluição de despesas comerciais, gerais e administrativas devido à integração do portfólio da Takeda. A receita líquida atingiu R$1,5B, apenas 3% abaixo das nossas estimativas, e o lucro líquido ficou em R$479M, 20% maior A/A e 29% acima de nossas estimativas.

Irani (RANI3): A Irani reportou resultado operacional mais forte do que o esperado no 2T21, com EBITDA de R$119 milhões, 13% acima do nosso (alta de 19% na comparação trimestral). O principal motivo para o resultado acima do esperado foi o preço realizado mais forte compensando a alta no preço das aparas. Outro destaque foi o volume de papelão ondulado de 41 mil toneladas (+22% A/A), acima dos números da Empapel (+17% A/A).

JBS (JBSS3): A JBS reportou Lucro Líquido recorde no 2T21 de R$ 4,4 bilhões (+29,7% A/A), EBITDA aj. recorde de R$ 11,7 bilhões (+10,3% A/A) e distribuição de dividendos de R$ 2,5 bilhões (rendimento de 3%). Enquanto as receitas aumentaram em todas as operações, no comparativo trimestral houve melhora no EBITDA da JBS USA Beef (o que já era esperado), na Pilgrim’s Pride (resultado reportado ao final de julho e já absorvido pelo mercado) e JBS Brasil (que foi uma surpresa positiva). A busca da JBS por diversificação geográfica e de portfólio é algo que enxergamos como positiva, aproveitando o momento positivo nas operações dos EUA para expandir em novas frentes, enquanto mantém uma alavancagem historicamente baixa (1,73x USD).

JHSF (JHSF3): A JHSF (JHSF3) apresentou resultados positivos, superando nossas estimativas. O desempenho foi principalmente atribuído ao maior reconhecimento de receita do segmento residencial, impulsionado pelo forte desempenho de vendas do Complexo Boa Vista e da venda de um terreno no Catarina Town. Além disso, o segmento de shopping centers apresentou um desempenho operacional robusto, com vendas dos lojistas ultrapassando os números de 2019.

Lavvi (LAVV3): Apesar da receita marginalmente abaixo da nossa estimativa, a Lavvi reportou resultados sólidos com uma margem bruta robusta de 42% (em linha com nossas estimativas e +1,7 p.p. trimestre contra trimestre) e mostrou poucos sinais de pressões de custo. Os resultados foram beneficiados principalmente pelo forte desempenho de vendas de seu recente lançamento principal, o empreendimento Villa Versace. No balanço patrimonial, Lavvi apresentou uma pequena queima de caixa de R$6 milhões, já que a entrada de caixa das vendas do projeto Versace foi compensada pela aquisição de terrenos. Em suma, vemos os resultados como positivos e reiteramos nossa recomendação de compra e preço-alvo de R$11,50/ação.

Locaweb (LWSA3): Locaweb reportou resultados sólidos no segundo trimestre, ligeiramente acima de nossas estimativas. O forte desempenho da receita líquida (+ 57,1% A/A) foi impulsionado principalmente pelo crescimento de + 159,3% A/A no segmento de Commerce. Destacamos a aceleração no ritmo de adição de novas lojas no 2T21 mesmo com a reabertura da economia, contribuindo para o aumento da participação do segmento na receita total (de 27,9% no 2T20 para 46,0% no 2T21). Esperamos uma reação positiva do mercado refletindo os resultados sólidos no 1T21, bem como o resultado positivo das recentes integrações de empresas adquiridas. Conforme mencionado em nosso relatório recente, continuamos otimistas com as perspectivas futuras, visto que vemos espaço para uma maior consolidação do mercado, dada a sólida posição de caixa após seu recente aumento de capital, enquanto acreditamos que a Locaweb possui um ecossistema digital completo para capturar e reter pequenas e médias empresas no canal digital.

Marfrig (MRFG3): No 2T21, a Marfrig entregou seu 2º maior EBITDA ajustado de todos os tempos, de R$ 3,9bi – apenas 3,6% abaixo dos níveis do 2T20, um trimestre que já tinha sido recorde. O resultado positivo deve-se à situação favorável nos Estados Unidos, responsável por 96% do EBITDA da empresa neste trimestre. Por outro lado, a América do Sul segue em um cenário desafiador. Com um lucro líquido recorde de R$ 1,7bi, a empresa planeja distribuir R$ 958mi em dividendos, ou cerca de 7% de seu valor de mercado, um fato que enxergamos com bons olhos. Adicionalmente, os níveis de endividamento da empresa atingiram os patamares mais baixos de sua história: 1,45x dívida líquida / EBITDA em reais ou 1,55x em dólares. Tal situação dá margem para investidores se questionaram quais são os próximos passos em termos de alocação de capital para a empresa.

Movida (MOVI3): Movida reportou resultados fortes e acima do consenso no 2T21, com lucro líquido de R$174 milhões (+59% T/T), significativamente acima das nossas expectativas e do mercado. Os principais pontos positivos foram: (i) forte desempenho do aluguel de frotas (receita líquida e margem EBITDA +19% e +5p.p. T/T, respectivamente); e (ii) dinâmica positiva das vendas de carros usados, refletindo a elevação dos preços dos carros usados (preço médio dos carros vendidos + 33% A/A); +5% T/T). Do lado negativo, notamos (i) queda da margem EBITDA do RAC (-5p.p. T/T), impactada pelas restrições relacionadas à pandemia, bem como pelo ambiente restritivo de fornecimento de automóveis.

Orizon (ORVR3): Em 12 de agosto após o fechamento do mercado, a Orizon divulgou seus resultados do 2T21. O EBITDA ajustado de R$ 35,8 milhões veio +9,8% acima da nossa estimativa de R$ 32,6 milhões. O resultado positivo pode ser explicado pelos seguintes fatores: (i) aumento de +2,2% A/A no volume dos resíduos sólidos recebidos nos Ecoparques da Companhia; (ii) aumento de +5,6% A/A no volume de biogás vendido e; (iii) redução de -15,0% nos custos e despesas operacionais, refletindo uma melhora na eficiência operacional. Vale destacar, que como parte da estratégia da Orizon, o volume total de créditos de carbono gerado no 2T21 (380 mil tco2e) ainda não foi comercializado e a Companhia espera firmar contratos de venda ao longo do segundo semestre de 2021. Como resultado, as receitas da companhia foram impactadas negativamente no trimestre. Vemos como positivo o resultado da Orizon no 2T21, visto que o EBITDA Ajustado do período ficou acima de nossas expectativas. Por fim, aproveitamos para elogiar o esforço contínuo em direção a operações mais eficientes. Mantemos nossa recomendação de compra em Orizon, com preço-alvo de R$ 30/ação.

Pague Menos (PGMN3): A Pague Menos reportou fortes resultados, acima das nossas expectativas nos principais indicadores. Destacamos o sólido desempenho de vendas mesmas lojas (SSS) de +19,7% A/A (vs. +19,1% XPie), beneficiadas pela base de comparação mais fraca e pelo reajuste de preços dos medicamentos. Por fim, a companhia continuou a apresentar melhora de rentabilidade, com a margem bruta em 31% (+1,6p.p. A/A) e margem EBITDA de 9,4% (+1,2p.p. A/A) decorrente de melhorias operacionais e impactos positivos do reajuste no estoque. Dessa forma, a margem líquida atingiu um nível recorde, em 3,5%.

Pardini (PARD3): O Pardini reportou resultados sólidos no 2T21, com destaque para o segmento Lab-to-lab (“L2L”) com vendas 15% acima das nossas estimativas, o que ajudou a margem EBITDA a superar em 6,94 p.p. a XPe, levando a um EBITDA de R$150M – 43% acima do XPe ou um aumento de 42% no trimestre. Os resultados ainda são positivamente impactados pelos testes Covid-19, porém, mesmo excluindo os exames Covid-19, houve um aumento importante no segmento L2L quando comparados aos níveis pré-pandêmicos. Mantemos nossa recomendação Neutra e preço-alvo de R$21/ação com base no valuation, pois vemos a PARD3 sendo negociada perto de sua média histórica de múltiplos.

Porto Seguro (PSSA3): A Porto Seguro reportou resultados sólidos, com lucro líquido de R$ 657 milhões (vs. R$ 369 milhões do consenso VisibleAlpha), implicando um ROE de 31,9%. Os principais destaques do trimestre foram: i) crescimento de receitas em todas as verticais; ii) redução da sinistralidade no segmento Auto, beneficiado pelas medidas de restrição e isolamento social; e iii) queda do índice combinado, devido às menores despesas.

Positivo (POSI3): A Positivo reportou resultados sólidos, acima de nossas estimativas. A companhia continua tendo forte demanda em todas as suas unidades de negócios. O forte desempenho da receita líquida (+ 88,5% A/A) foi impulsionado (i) pelo crescimento das vendas de notebooks e produtos de tecnologia nos segmentos de varejo e corporativo (ii) maior mix de produtos e (iii) aumento do ticket médio. O lucro bruto foi de R$ 204 milhões (+ 241% A/A), + 32,2% acima das nossas estimativas e a margem bruta foi de 25,9% (vs. 14,3% no 2T20). O EBITDA ajustado foi de R $ 102 milhões, (vs. R$ 8 milhões no 2T20 e + 71% acima das nossas estimativas), com margem de 13,0% (vs. 1,7% no 2T20 e 8,6% XPe), principalmente devido à alavancagem operacional. Por fim, o lucro líquido reportado foi de R$ 52 milhões no 2T21 (aumento de 75% A/A e prejuízo líquido de R$ 9 milhões no 2T20. Após um 1S21 marcado por números históricos e crescimentos nos principais indicadores operacionais e financeiros da companhia, a empresa reforçou sua confiança na continuidade dessa tendência para o 2S21 já que historicamente cerca de 55% da receita anual está concentrada no segundo semestre. Esperamos uma reação positiva do mercado, já que a empresa reportou um crescimento sólido e acima das nossas estimativas nas vendas e na lucratividade.

Priner (PRNR3): A Priner divulgou um forte 2T21 marcado pelo robusto crescimento de receitas, em linha com a prévia operacional divulgada pela companhia em julho. Além do aumento das vendas, destaque para o incremento substancial de margem bruta no período, impulsionado por uma combinação de menores custos relacionados à Covid-19 e melhoria de performance em todos os serviços oferecidos, principalmente naqueles de maior valor agregado (pintura, isolamento térmico e inspeções). Por fim, a Priner entregou um EBITDA e um Lucro Líquido bem acima de nossas expectativas e indicou que o bom momento operacional deve continuar, ao celebrar um volume de novos contratos de R$219,9 milhões no trimestre. Com isso, reiteramos nossa recomendação de Compra em PRNR3, com preço-alvo de R$13,4/ação.

Raia Drogasil (RADL3): RD reportou sólidos resultados, com EBITDA 5% acima das nossas estimativas e forte lucro líquido (R$266mi vs. XPie em R$209mi), beneficiado por créditos fiscais não recorrentes de R$58mi. A forte performance de vendas mesmas lojas de +26% A/A (vs. XPie em +20%), beneficiadas pela fraca base de comparação e pelo reajuste de preços de medicamentos, ganhos de participação de mercado em todas as regiões e as margens de rentabilidade sólidas foram os principais destaques.

Rede D’Or São Luiz (RDOR3): Rede D’Or apresentou resultados muito fortes, superando nossas estimativas, impulsionados por um crescimento robusto da receita (+11% T/T, +8% vs XPe) devido a uma combinação de um desempenho positivo de: i) leitos operacionais, ii) taxa de ocupação e iii) ticket médio. Além disso, a empresa apresentou uma melhora importante na Margem EBITDA Ajustada (+1,8p.p em relação ao 1T21, 5,2p.p. acima de nossas estimativas) devido à maior eficiência e alavancagem operacional. O forte conjunto de indicadores operacionais combinado com a agenda de M&A muito ativa (830 leitos adquiridos no acumulado do ano, ou 1,6k desde outubro de 2020) reforça nossa visão positiva sobre a Rede D’Or.

Sanepar (SAPR11): A Sanepar divulgou resultados melhores do que o esperado no 2T21, com EBITDA ajustado de R$ 582,7 milhões 16,7% acima da nossa estimativa de R$ 499,1 milhões e 17,9% acima do consenso. O sólido resultado reflete o impacto de tarifas médias acima do esperado devido a um melhor mix nos segmentos de água e esgoto, implicando em um aumento de 9,9% nas tarifas de água e 7% nas tarifas de esgoto A/A, contra nossas estimativas de 2,2% e 2,7%. Além disso, a Sanepar reportou menores custos gerenciáveis de R$ 492,5 milhões, 6,5% abaixo de nossa estimativa de R$ 526,8 milhões. Por fim, o lucro líquido de R$331,8 milhões veio 40% acima da nossa estimativa de R$237,1 milhões, também reflexo do resultado operacional mais forte. Daqui para a frente, nossa maior preocupação continua sustentada pelas incertezas em relação ao desenrolar da atual crise hídrica do estado do Paraná, na qual acreditamos ser essencial monitorar. Mantemos nossa recomendação neutra nas ações da Sanepar (SAPR11) com preço alvo de R$ 24,50/unit.

Santos Brasil (STBP3): a Santos Brasil apresentou resultados fortes, com uma combinação de: (i) fortes resultados operacionais (EBITDA de R$148 milhões aumentou 48% T/T); e (ii) revisão para cima do guidance financeiro (EBITDA para 2021 agora é esperado pela empresa na faixa de R$530-580 milhões, +31% vs. indicação anterior da empresa e +13% vs. consenso). Operacionalmente, o forte desempenho foi impulsionado principalmente por um sólido desempenho de receita do Tecon Santos (+68% A/A | +21% T/T), com: (i) fortes volumes de movimentação de contêineres (+31% A/A); (ii) melhor mix de carga (importação de contêineres cheios +74% A/A); e (iii) melhor ambiente de precificação (impulsionado pela renegociação contratual com clientes armadores).

São Martinho (SMTO3): Diante de uma das piores secas dos últimos anos, além do trimestre mais curto devido ao início tardio da colheita, a São Martinho divulgou um trimestre robusto com EBITDA crescendo 40,1% A/A e EBIT +99,4% A/A, sanando qualquer dúvida sobre o momento positivo para o setor de açúcar e etanol. A alta dos preços do açúcar e do etanol deve sustentar a briga pelo ATR no mercado, o que mais do que compensa os efeitos negativos na produtividade devido a uma das piores estiagens em muito tempo, somando ainda plantações queimadas pela geada que afetaram inúmeras empresas do setor, felizmente a São Martinho não foi uma delas. Nós continuamos otimistas com o setor de açúcar e etanol e esperamos que o preço médio para o 2T22 fique acima do 1T22, com isso mantemos nossa recomendação de Compra para SMTO3 com preço-alvo de R$ 38/ação para março/22.

Unidas (LCAM3): Unidas voltou a apresentar resultados fortes com um lucro de R$241 milhões ligeiramente acima das nossas estimativas e consenso (+3% e +4%, respectivamente, e +4% T/T). Os principais pontos positivos foram: (i) segmento de GTF (gestão e terceirização de frota), com receita líquida +40% A/A e + 10% T/T, (a) ainda mostrando um alinhamento positivo de crescimento de volumes [+22% A/A; + 7% T/T] e tarifas médias [+15% A/A; +3% T/T]), e (b) expressiva atividade comercial, com novos contratos somando ~15,6 mil veículos ao longo do 2T21 (+ 36% T/T); e (ii) sólida dinâmica de vendas de carros usados garantindo forte expansão de lucro, com margens recordes do Seminovos refletindo preços mais altos dos carros vendidos (preço médio dos carros vendidos + 53% A/A; + 7% T/T).

Vamos (VAMO3): Vamos reportou forte resultado no 2T21, o que implica uma melhora para nossas estimativas e as do mercado. Neste relatório: (i) analisamos os resultados do 2T21 que vieram acima das estimativas; (ii) introduzimos PA (preço-alvo) 2022 de R$87,00/ação (aumento versus nosso PA 2021 de R$53,00/ação); e (iii) atualizamos nosso modelo (estimativas de lucro líquido aumentadas em ~27% de 2021-23E). Reiteramos nossa visão positiva sobre a Vamos (nossa preferência no setor de Transportes no Brasil), com base em: (i) mercado de aluguel de caminhões no Brasil ainda inexplorado; (ii) posição de liderança permitindo vantagens competitivas; e (iii) modelo de negócios resiliente devido ao perfil de longo prazo de seus contratos de aluguel.

Vivara (VIVA3): A Vivara reportou hoje seus resultados do 2T21 acima das nossas estimativas, que já refletiam um bom resultado, com receita líquida +19% vs. 2019 (+6,5% vs. XPe) e EBITDA +46% vs. 2019 (+29% vs. XPe). Não só a companhia entregou um dos melhores crescimentos orgânicos da nossa cobertura como também conseguiu manter a margem bruta estável A/A (+0,5p.p.) apesar do forte aumento de custos impulsionado por maiores preços de ouro/prata e a depreciação do BRL. Além disso, a companhia divulgou dados preliminares do crescimento do 3T21, com aceleração vs. o 2T21.

Aeris (AERI3): A Aeris reportou resultados do 2T21 mais fracos que o esperado, com o EBITDA de R$49 milhões 20% abaixo de nossas estimativas. Neste relatório: (i) analisamos os resultados do 2T21; (ii) introduzimos preço-alvo para 2022 de R$10/ação (reduzido de um preço-alvo para 2021 de R$15/ação); e (iii) atualizamos o nosso nosso modelo, com (a) receitas de longo prazo estáveis e (b) menores expectativas para EBITDA e lucro líquido, em contrapartida à uma pior curva de rentabilidade (principal fator de redução do preço-alvo). Nesse contexto, estamos mudando nossa recomendação para a Aeris de Compra para Neutro, devido à (i) recuperação mais lenta de seus níveis de retorno (ROIC de ~11-20% em 2021-23, contra ~21% em 2020), e (ii) menores expectativas para os lucros dos próximos anos. Mesmo com um sólido crescimento esperado de lucro de 42% ao ano nos próximos anos, vemos um espaço limitado para alta das ações (2022 P/L de 32x bem acima da média de ~26x de empresas expostas à energia eólica).

AES Brasil (AESB3): AES Brasil reportou um EBITDA ajustado de R$ 246,3 milhões no 2T21, abaixo de nossa estimativa de R$ 286,4 milhões (-10%), mas acima do consenso de mercado de R$ 220,6 milhões. Os resultados refletiram principalmente uma menor margem de contribuição (receitas menos custos de aquisição e transmissão de energia) de R$ 353,2 milhões em relação aos nossos R$ 401,2 milhões. Isso por sua vez reflete o impacto de elevados preços de energia no mercado de curto prazo e rebaixamento da garantia física da companhia dentro do Mecanismo de Realocação de Energia (MRE) devido ao cenário pressionado de condições de chuvas e reservatórios no período.

Americanas S.A. (AMER3): Em sua primeira divulgação após a consolidação da fusão, a Americanas reportou resultados fracos referentes ao 2T21, com GMV total subindo +33% A/A (abaixo dos seus pares), puxado pelo crescimento de 37% do GMV online (acima de Via mas abaixo de Magalu e MELI). Em relação à rentabilidade, a margem bruta e EBITDA foram pressionadas pela maior penetração das vendas online e investimentos em marketing e novas iniciativas. Com isso, o prejuízo líquido (excluindo-se o efeito não recorrente de R$309mi referentes à créditos fiscais) totalizou -R$85mi (vs. XPe -R$42mi).

Aura (AURA33): A Aura reportou um EBITDA ajustado de US$40 milhões no segundo trimestre, 15% abaixo do nosso e 13% abaixo do consenso (+23% T/T, +112% A/A). A produção menor por conta da concentração mais baixa de ouro em algumas minas, devido ao plano de expansão da companhia, mais do que compensou o preço mais alto do cobre e resultou em margens mais baixas no período. Entretanto, mantemos nossa visão positiva em relação aos projetos de expansão da Aura e acreditamos que pode destravar valor na medida em que atualize sua base de recursos e reservas. Adicionalmente, estimamos um retorno com fluxo de caixa de 14% em 2021E e Dívida Líquida/EBITDA de -0,5x 2021E.

BB Seguridade (BBSE3): O BB Seguridade publicou resultados fracos com lucro de R$753 milhões (vs. R$944 milhões de consenso, com 6 estimativas, R$977 milhões no 1T21 e R$982 milhões no 2T20). O resultado foi impactado principalmente por: i) a operação de seguros, que ficou 50% abaixo numa comparação trimestral e 55% abaixo versus o mesmo período do ano anterior atingindo R$235 milhões, impulsionada por maiores sinistros de seguro de vida impactados pela pandemia Covid-19; e ii) pelo segmento de previdência, que apresentou resultado 80% inferior ao trimestre anterior e 82% a/a chegando a R$39 milhões, justificado pela diferença entre os índices de ativos e passivos que impactou o resultado financeiro do trimestre.

Bradesco (BBDC4): O Bradesco apresentou resultados abaixo das nossas expectativas, apesar da menor qualidade do resultado devido ao menor provisionamento, com um lucro de R$6,3 bi, o que representa um ROE de 17%. O resultado foi impactado principalmente por um baixo desempenho do segmento de seguro, e despesas administrativas e operacionais acima do esperado que mais do que compensaram o menor provisionamento (índice de cobertura diminuiu 500bps para 325%) e a linha de outros resultados operacionais melhor. Em nossa opinião, a qualidade geral do resultado piorou à medida que os níveis de provisionamento caíram, apesar da possibilidade de um aumento nos níveis de inadimplência no futuro. Reiteramos nossa classificação Neutra e preço-alvo de R$26 por ação para o banco com sede em Osasco, pois acreditamos que o banco está menos exposto à disrupção do setor bancário devido ao seu negócio de seguros.

C&A Modas (CEAB3): A C&A registrou resultados fracos, com EBITDA mais fraco (R$ 1 milhão vs. XPe em R$ 11 milhões) e lucro líquido mais forte (R$ 69,2 milhões vs. XPe em -R$ 33 milhões) que o esperado por nós, principalmente devido a um efeito positivo e pontual de reconhecimento de créditos tributários no montante de R$ 126 milhões. Nós já esperávamos resultados pressionados frente às restrições da Covid-19 no trimestre e aos preços de matéria-prima elevados, mas acreditamos que o mais importante seja direcionar nossas atenções para as perspectivas da segunda metade do ano, que esperamos que seja melhor com a vacinação mais ampla e melhora da confiança do consumidor.

Cesp (CESP6): A empresa reportou um prejuízo líquido de R$ (18,1) milhões, comparado a nossa estimativa de lucro líquido de R$ 21,1 milhões e consenso da Bloomberg de R$ 12,4 milhões. O EBITDA ajustado foi de R$ 221,7 milhões, -11,7% abaixo de nossa estimativa de R$ 251,0 milhões e -17,5% abaixo do consenso de R$ 268,7 milhões. O desempenho reflete principalmente as condições hídricas deterioradas ao longo do trimestre e o GSF mais baixo associado portanto a custos mais altos de aquisição de energia.

CTEEP (TRPL4): A CTEEP anunciou seu resultado do 2T21 com EBITDA ajustado de R$ 641,8mi, em linha com nossa estimativa de R$ 667,5mi (-3,9%) e com o consenso da Bloomberg de R$ 668,0mi. No entanto, o lucro líquido foi de R$ 248,1mi, bem abaixo da nossa estimativa de R$ 484,7mi. A diferença com relação a nossa estimativa pode ser explicada por: (i) uma despesa financeira maior do que a esperada e, (ii) uma equivalência patrimonial menor do que a esperada.

Copasa (CSMG3): O EBITDA ajustado de R$ 494,0 milhões veio 11,6% abaixo da nossa estimativa de R$ 503,5 milhões e do 10,5% abaixo do consenso de R$ 552,0 milhões. Tal performance reflete uma combinação de (i) uma tarifa média mais baixa em relação às nossas expectativas (-1,3% para água e -3,6% para o esgoto) devido uma maior participação do segmento residencial social no mix de clientes, parcialmente compensado por (ii) um volume faturado maior do que o esperado (2,4% para água e 3,2% para o esgoto) e (iii) custos gerenciáveis (pessoal, material e serviços) 9,1% acima das nossas expectativas.

Estapar (ALPK3): Estapar divulgou resultados fracos conforme o esperado, devido ao endurecimento das restrições de mobilidade social ao longo de abril e maio. Diante desse cenário, a receita líquida atingiu R$175,6 milhões (+104,6% vs 2T20; -34,8% vs 2T19), enquanto a margem bruta caixa de 36% veio levemente abaixo do 1T21 (36,5%). No entanto, a companhia deu indícios de que o pior ficou para trás após os dados de julho evidenciarem uma melhora relevante em todas as linhas de negócios por conta do afrouxamento das restrições. Apesar de acreditarmos em uma melhora sequencial dos resultados, mantemos nossa recomendação Neutra (preço-alvo R$9,7/ação) devido às incertezas em relação ao elevado patamar de endividamento da companhia.

Grendene (GRND3): A Grendene divulgou resultados fracos e abaixo de nossas expectativas, mostrando redução do volume de pares vendidos e nas margens de rentabilidade (piores margens bruta e EBITDA dos últimos 10 anos), devido à queda no consumo gerada por conta da pandemia e do aumento de custo das matérias-primas que impactaram diretamente o desempenho da companhia no trimestre. Apesar do resultado, o mês de junho trouxe um faturamento expressivo (+81,5% vs maio) como resultado da reabertura do comércio, o que traz uma expectativa positiva para os próximos trimestres.

Grupo Pão de Açúcar (PCAR3): O GPA (GPA Brasil e Grupo Exito) reportou resultados fortemente impactados por maiores restrições relacionados a Covid-19 e uma forte base de comparação. Apesar do GPA Brasil ter apresentado uma rentabilidade acima da nossa estimativa, isso foi mais que compensado por uma pior rentabilidade no Grupo Éxito, levando a um EBITDA consolidado 4% abaixo do nosso.

Hapvida (HAPV3): A Hapvida apresentou um desempenho positivo em termos de beneficiários e ticket médio que levou a um crescimento de receita de 3% no trimestre, mas a sinistralidade mais alta, principalmente devido à Covid, resultou em um queda de 33% no EBITDA no trimestre. O número de beneficiários de planos de saúde atingiu 4,1 milhões, um aumento de 17% A/A (+2% orgânico) – 0,8% acima vs XPe. O número de beneficiários de planos odontológicos atingiu 3,1 milhões, um aumento de 13% em relação ao ano anterior. A receita líquida atingiu R$2,4 bilhões, aumento de 16% A/A e +2% vs XPe. A sinistralidade caixa atingiu 66,6%, 2,2p.p. vs XPe e 14p.p. acima do ano anterior. É importante destacar que em julho o número de internações relacionadas à Covid já era 50% menor que a média mensal do 2T21 e continua em tendência de queda. Assim, acreditamos que deveremos observar uma redução importante da sinistralidade no 2S21 vs 1S21. Além da maior sinistralidade, despesas de vendas, gerais e administrativas acima do esperado (especialmente com pessoal) levaram a um EBITDA 23% inferior às nossas estimativas, que atingiu R$312 milhões, queda de 49% A/A.

Multiplan (MULT3): A receita líquida atingiu R$276 milhões, em linha com nossas estimativas e Ebitda ficou um pouco abaixo das nossas estimativas. Do lado operacional, o portfólio operou aproximadamente 72% da capacidade no trimestre, mas subiu rapidamente e passou a operar em 97% em julho. Destacamos o alugueis nas mesmas lojas (SSR) positivo em relação a 2019 (alta de 12% em relação ao segundo trimestre de 2019), a taxa de ocupação estável em 94,6% e a sólida atividade de locação.

NotreDame Intermédica (GNDI3): O GNDI postou resultados ruins com pressão de sinistralidade mais alta (+18p.p. A/A e + 4p.p. acima vs XPe) levando a uma queda de 75% A/A no EBITDA (-33% abaixo vs XPe), que compensou o crescimento robusto da receita devido a um aumento sólido no número de beneficiários de planos de saúde. O número de beneficiários de planos de saúde atingiu 4,3M, +18% A/A (+2% orgânico) e 0,6% acima vs XPe. Beneficiários de planos odontológicos atingiram 2,9M, aumento de 13% A/A. A receita líquida totalizou R$3,2B, aumento de 23% A/A e apenas 0,7% abaixo vs XPe. A sinistralidade caixa atingiu 82,7%, um aumento de 18p.p. em relação ao ano anterior e 4p.p. acima vs XPe. Este impacto foi parcialmente compensado por menores despesas de vendas e administrativas, consequentemente, o EBITDA Ajustado atingiu R$132M no trimestre, queda de 75% A/A e em linha com nossas estimativas, com Margem EBITDA de 4% – queda de 16p.p. A/A. No entanto, vemos esse impacto como transitório e não estrutural e estamos otimistas com as perspectivas de sinergias com a fusão com a Hapvida. Dessa forma, reiteramos nossa recomendação de Compra e preço-alvo de R$110/ação.

Omega Geração (OMGE3): Os resultados vieram abaixo de nossas expectativas principalmente devido a maiores despesas de O&M (operação e manutenção), compras de energia e despesas financeiras. Porém, a geração de energia veio em linha com nossos números (1501 GWh). No entanto, ainda acreditamos na capacidade da empresa de crescer por meio de fusões e aquisições que geram valor, como acabamos de ver em Ventos da Bahia 3.

Plano & Plano (PLPL3): A Plano & Plano registrou resultados mais tímidos no trimestre. Apesar da receita corresponder nossas estimativas, sua margem bruta caiu para 31,6% (-1,3 p.p. vs. estimativas da XP e -4,8 p.p. contra o trimestre passado). Além disso, as despesas operacionais (despesas gerais, administrativas e de vendas) maiores do que o esperado (principalmente despesas com marketing e aumento no número de funcionários) pressionaram ainda mais seus resultados trimestrais e levaram a um lucro líquido abaixo das estimativas. Por outro lado, a companhia apresentou geração de caixa operacional positiva de R$34 milhões (ex-dividendos), levando sua alavancagem para 34% dívida líquida/PL. Apesar dos resultados mais amenos no curto prazo, mantemos nossa visão positiva para o papel no longo prazo e nossa recomendação de compra e preço-alvo de R$10/ação.

Sabesp (SBSP3): A Sabesp reportou resultados mais fracos do que o esperado, com um EBITDA ajustado de R$1.426,0 milhões vindo 12,9% e 22,0% abaixo de nossas estimativas e do consenso, respectivamente. Do lado negativo, vemos o já mencionado EBITDA ajustado abaixo do esperado como uma combinação de: (i) volumes 3,2% abaixo de nossas estimativas, compensados por um melhor mix dada a lenta recuperação da demanda comercial e industrial; (ii) custos gerenciáveis 6,6% acima de nossas estimativas (R$ 1.562,3 milhões vs. R$ 1.465,5 XPe); e (iii) custos com eletricidade 15,7% acima de nossas estimativas (R$ 340 milhões vs. R$ 294 XPe). Por outro lado, destacamos como positivo o avanço na agenda de redução da exposição cambial da companhia, com a dívida em moeda estrangeira atingindo 18,8% em junho de 2021 contra 34,4% em junho de 2020. O lucro líquido de R$773,1 milhões ficou acima de nossas estimativas de R$697,9 milhões, mas abaixo do consenso da Bloomberg de R$850,2 milhões, refletindo principalmente um ganho cambial não caixa de R$ 442 milhões no trimestre. Mantemos nossa recomendação Neutra na Sabesp, com preço-alvo de R$ 50/ação.

Ser Educacional (SEER3): A Ser divulgou um conjunto misto de resultados com uma receita líquida 12% acima do esperado (+ 12% A/A), ofuscada por uma queda de lucro líquido de 58% (-53% A/A), principalmente devido a despesas não recorrentes e resultado financeiro pior do que o esperado (juros mais baixos na mensalidade e descontos maiores). A companhia apresentou fortes indicadores operacionais com um número de alunos 3% acima do esperado devido a aquisições e EAD, com ticket médio +8% vs XPe. No entanto, o EBITDA Ajustado de R$97M ficou 10% abaixo de nossas estimativas (-11% A/A), principalmente devido a maiores despesas com marketing e pessoal. O resultado sem brilho nos leva a reiterar nossa recomendação Neutra e preço-alvo de R$17/ação.

SulAmérica(SULA11): A SulAmérica reportou resultados abaixo do esperado no segundo trimestre de 2021 (2T21), com lucro líquido de R$ 29,3 milhões (vs. R$ 115 milhões do consenso Reuters), implicando um Retorno Sobre Patrimônio Líquido Médio (ROAE) de 23,9%. O destaque negativo do trimestre foi o elevado índice de sinistralidade nos segmentos Saúde e Vida, principalmente impactados pela maior frequência de sinistros relacionados à pandemia em conjunto à retomada dos procedimentos eletivos, que já alcançam níveis próximos a normalidade. Reiteramos nossa recomendação de Compra e preço-alvo de R$ 58,00/ação, uma vez que o trimestre não deve ser tratado como recorrente.

Tenda (TEND3): A Tenda apresentou resultados mais amenos no 2T21. O aumento dos custos de materiais de construção levou a uma queda na margem bruta, mas, por outro lado, a companhia vem aumentando o preço das unidades (cerca de 8% acima de 2020), o que deve diminuir o risco de novas revisões.

Alliar (AALR3): A Alliar reportou resultados mistos com a receita (-1% T/T / +3% vs XPe) impactada por um aumento no volume de exames de ressonância magnética e análises clínicas (“AC”) (+4% e +12% T/T respectivamente) que foi compensado por tickets médios menores (-1% e -21% T/T respectivamente). Enquanto isso, a expansão da margem EBITDA no trimestre de 0,5p.p. (+1,4p.p. vs XPe) teve um impacto positivo de 3,6p.p. de renegociações de contratos. A receita de novos negócios atingiu R$9,9M – estável no trimestre. Embora valorizemos a recuperação do volume, a redução do ticket médio nos deixa cautelosos quanto a capacidade da empresa de melhorar os resultados de forma consistente, portanto, reiteramos nossa recomendação neutra e preço alvo de R$10,0/ação.

AmBev (ABEV3): Recuperação da receita líquida com forte aumento nos volumes, confirmando a melhora sequencial nos resultados. Dos 10 maiores mercados onde atua, 7 já performam acima do 2T19. A inovação tem desempenhado um papel cada vez mais importante. A pressão de custos, no entanto, segue presente, com o custo por hectolitro aumentando mais rápido do que os preços médios.

Banco do Brasil (BBAS3): O lucro veio em linha com nossas estimativas de R$5,0 bilhões, mas muito acima dos R$4,4 bilhões do consenso de mercado (8 estimativas). O resultado também apresentou uma boa qualidade de ganhos, considerando que: i) não houve consumo de cobertura; ii) apresentou melhoria de custos; e iii) taxas recuperadas. Além disso, o banco também revisou para cima seu guidance de lucro, em linha com nossas estimativas atualizadas recentemente.

Banrisul (BRSR6): O Banrisul reportou resultados em linha com nossas estimativas, com lucro líquido de R$ 265 milhões, vs. R$ 251 milhões de nossas estimativas e R$ 234 milhões do consenso Eikon, implicando um Retorno Sobre Patrimônio Líquido (ROE) de 12,3%. Os principais destaques do trimestre foram: i) maiores despesas administrativas e operacionais, deteriorando o índice de eficiência da companhia; ii) bons sinais de qualidade, com redução do índice de inadimplência sem consumo de cobertura; e iii) revisão do Guidance, com redução da projeção de crescimento da carteira, redução das despesas de provisão e piora do índice de eficiência. Com isso, esperamos reações mistas durante o próximo pregão e mantemos nossa recomendação de Compra com preço-alvo de R$ 19,0/ação, uma vez que o banco está operacionalmente defendido com empréstimos consignados e uma fonte de captação estável combinado a um preço atrativo.

Bemobi (BMOB3): A Bemobi divulgou resultados sólidos, embora em linha, no segundo trimestre, com a receita líquida e o EBITDA ajustado crescendo 7,6% e 17,7% A/A, respectivamente. Apesar de um trimestre desafiador devido à Covid-19 e seu impacto no segmento pré-pago, a Bemobi registrou um crescimento de receita de 7,6% A/A no 2T21. Estratégia de diversificação no caminho certo; A Bemobi está executando bem sua estratégia de diversificação de serviços e as receitas provenientes de Microfinanças e Comunicação cresceram 37% A/A no 1T21 e já representam 30,3% da receita total da empresa (29,3% no 2T20). Todos os olhos nas empresas adquiridas. Apesar do resultado sólido do 2T21, acreditamos que todas as atenções serão voltadas agora para entender mais sobre as empresas adquiridas e suas sinergias. Em suma, mantemos nossa recomendação de Compra e um preço-alvo de R$ 30/ação para o final de 2021.

BRF (BRFS3): No 2T21, a BRF apresentou incremento da Receita Líquida (+27,8% A/A), com aumento no volume (+6,0%) ao mesmo tempo que subiu preços (+20,6%), algo que vemos como muito positivo, mas os custos mantiveram o ritmo de alta (+24,6%) e a margem EBITDA recuou para 10,9%, ligeiramente acima da nossa projeção de 10,1%.No entanto, a empresa aumentou sua participação em produtos de valor agregado (84,2% do volume) e acelerou o ritmo de inovações (7,2% da receita total), melhorando sua estrutura comercial na expectativa de retomada da economia brasileira. No segmento Internacional, a recuperação nas unidades Halal e de Exportações Diretas foram fundamentais para compensar as margens menores na Ásia. Em meio a um cenário repleto de incertezas, mantemos nossa recomendação Neutra para BRFS3 com preço-alvo de R$ 30/ação para 2021YE.

Carrefour (CRFB3): Apesar do Atacadão ter apresentado um sólido crescimento de receita (+20% A/A e vendas mesmas lojas +10% A/A) e a companhia ter destacado que a integração das lojas Makro está superando as expectativas, a rentabilidade segue pressionada, com ambas as margens bruta e EBITDA caindo A/A (-0,8p.p. e -1,2p.p., respectivamente). Além disso, o varejo enfrentou uma forte base de comparação, principalmente para varejo não alimentar (com vendas mesmas lojas -24,5% A/A) enquanto as margens também foram pressionados por conta do programa de fidelidade da companhia. Entretanto, o Banco Carrefour foi um destaque positivo, com receita líquida e EBITDA voltando para níveis pré-pandemia, sendo o último ajudado por um efeito não recorrente (venda de uma carteira inadimplente).

Cemig (CMIG4): A Cemig divulgou o resultado do 2T21, com EBITDA Ajustado (incluindo Equivalência Patrimonial) de R$ 1.098 milhões, 26,5% acima de nossa estimativa de R$ 868,8 milhões, mas 22,9% abaixo do consenso de mercado. Os resultados refletem: (i) um melhor desempenho no segmento de distribuição, com tarifas médias mais elevadas, compensado por maiores custos gerenciáveis (R$ 919,4 milhões vs. R$ 811,7 milhões XPe); (ii) e maiores vendas no segmento de geração (R$ 1.820,2 milhões vs. R$ 1.360,9 milhões XPe), compensadas por maiores compras de energia (R$ 3.309,2 milhões vs. R$ 2.901,5 milhões XPe). Passando para a linha do lucro, o Lucro Líquido atingiu impressionantes R$ 1.942,2 milhões, acima de nossa estimativa de R$ 276,9 milhões e do consenso da Bloomberg de R$ 685,0 milhões. O resultado foi impulsionado por R$ 909,6 milhões de ganhos não recorrentes com prorrogações de outorgas (lei 14.052 / 2020) e R$ 618,7 com variação cambial;• Temos uma avaliação neutra dos resultados da Cemig no 2T21, que vieram acima das nossas projeções de EBITDA Ajustado, mas abaixo do consenso de mercado. Mantemos nossa recomendação Neutra para as ações, com preço-alvo de R$ 12/ação.

CSN Mineração (CMIN3): A CSN Mineração reportou fortes números no 2T21, com EBITDA de R$4,96 bilhões, -3% abaixo do nosso e -1% abaixo do consenso da Bloomberg (+35% na comparação trimestral e +256% no comparativo anual). Os volumes de minério de ferro acima do esperado no período (9,1 milhões toneladas, +11% T/T e +18% A/A) compensaram parcialmente as despesas operacionais por tonelada mais altas (US$47/t, +17% T/T). O fluxo de caixa livre de R$2,9 bilhões foi impulsionado pelo maior EBITDA. Como resultado, a Dívida Líquida/EBITDA diminuiu para -0,41x (de -0,34x no 1T).

Direcional (DIRR3): Direcional apresentou resultados positivos referente ao segundo trimestre de 2021 e em linha com nossas estimativas. Ao contrário da maioria dos seus pares de mercado, a companhia conseguiu apresentar uma melhora na margem bruta, apesar dos custos crescentes nos materiais de construção. Isso foi atribuído principalmente à redução de custos de projetos em estágios mais avançados do ciclo de construção. O resultado positivo reforça nossa visão positiva para o papel e reiteramos nossa recomendação de compra e preço-alvo de R$20,50/ação.

Ecorodovias (ECOR3): A Ecorodovias apresentou resultados neutros, com EBITDA ajustado de R$571 milhões ligeiramente abaixo de nossas estimativas (-3%) e +33% A/A, refletindo as melhorias de tráfego conforme os impactos do COVID-19 suavizam. Do lado positivo, destacamos a melhoria contínua do tráfego ao longo do 2T21, com tráfego comparável +1,7% vs. 2T19 (período pré-pandêmico), com os dados de tráfego de maio e junho 3,6% e 2,7% acima dos níveis de 2019, respectivamente, recuperando-se da queda de 3,8% no tráfego em abril (impactado pela segunda onda da pandemia no Brasil). Do lado negativo, notamos uma contração da margem EBITDA de ~0,5p.p. A/A para concessões maduras de rodovias, refletindo pressão de custos durante o 2T21, apesar da contínua recuperação da receita ao longo do trimestre.

Engie Brasil (EGIE3): A empresa reportou um EBITDA Ajustado de R$ 1.377,6 milhões, em linha com nossa estimativa de R$ 1.453,6 milhões e com consenso de mercado de R$ 1.459,6 milhões. O resultado reflete (i) um aumento nas vendas no mercado regulado e de curto-prazo (28% acima das nossas estimativas); (ii) maiores compras de energia (R$ 628,8 milhões vs. R$ 455 milhões das nossas estimativas) resultando em uma margem de contribuição em linha com nossas estimativas.

Energias do Brasil (ENBR3): Energias do Brasil reportou seus resultados do 2T21 com um EBITDA Ajustado (cálculo XP) de R$ 580,1 milhões, em linha (+2,7%) com nossas estimativas de R$ 565 milhões e abaixo do consenso de R$688,9 milhões (-16,0%). Esse desempenho reflete uma combinação de (i) uma margem de contribuição em linha com nossas expectativas (+0,5%) e (ii) custos gerenciáveis em linha com nossas expectativas mas 14,6% acima do 2T20. O lucro líquido recorrente no 2T21 foi de R$ 199,8 milhões (cálculo XP), ligeiramente abaixo do nossos R$ 228,5 milhões e do consenso de R$ 219,1 milhões, afetado por uma maior despesa financeira.

Enjoei (ENJU3): O Enjoei reportou resultados mistos, referentes ao segundo trimestre de 2021 (2T21), com a receita líquida 8% acima das nossas estimativas devido a uma taxa de comissão (take-rate) melhor do que esperado. Em termos de rentabilidade, a companhia registrou queda expressiva na margem bruta (-20,5p.p A/A), devido a maiores custos com frete e logística, e também com queda de EBITDA ajustado (em -R$19 milhões), frente a maiores despesas de vendas. Com isso, o prejuízo líquido (excluindo-se o efeito do plano de remuneração em ações) totalizou -R$18mi (vs. XPe -R$15mi).

Fleury (FLRY3): O Fleury registrou resultados mistos no 2T21, com uma surpresa positiva do aumento da receita de novos negócios, mas que foi compensada por margens mais baixas devido a custos mais altos. A receita líquida ficou em linha com nossas estimativas em R$932 milhões, mas o EBITDA Ajustado atingiu R$249 milhões (-15% em comparação ao que esperávamos) com uma margem EBITDA Ajustada de 27%, queda de 5,2p.p. em comparação ao trimestre anterior e 4,6 pontos percentuais abaixo de nossas estimativas. O lucro líquido ficou em R$66 milhões, uma queda de 45% em relação ao 1T21 e 48% abaixo de nossas estimativas.

G2D (G2DI33): A G2D reportou resultado em linha com o esperado e sem grandes surpresas no segundo trimestre de 2021 (2T21), uma vez que os principais eventos já haviam sido comunicados. O Valor Líquido dos Ativos (NAV) atingiu R$ 640 milhões no 2T21 e, considerando os eventos subsequentes ao trimestre, um NAV de R$ 1.062 milhões. Os principais eventos do período foram: i) Reavaliação da Blu; ii) Reavaliação do Mercado Bitcoin; iii) Reavaliação da NotCo; iv) Venda de participação na Coinbase; v) Investimento na Seed Health e na Freddie’s Flowers. Com isso, atualizamos nosso preço-alvo para R$ 11,0/ação (vs. R$ 9,0/ação anteriormente), pois acreditamos que a empresa deva negociar com 0% de deságio em relação ao NAV.

Hidrovias do Brasil (HBSA3): A Hidrovias do Brasil reportou bons resultados no 2T21 (EBITDA ajustado de R$215 milhões +21% A/A, +9% vs. nossas estimativas), ao mesmo tempo em que abordou as preocupações do mercado em relação a uma perspectiva de calado abaixo da média em suas operações no sul (Corredor Sul). Com transparência detalhada, a administração da Hidrovias revisou para baixo suas projeções financeiras para 2021, dada (i) a baixa visibilidade dos volumes transportados para o 2S21 devido às fracas perspectivas da safra de milho (evento limitado à safra deste ano, em nossa visão, não impactando nossas expectativas positivas de demanda no longo prazo), e (ii) cenário de estiagem anormalmente baixo no Corredor Sul. Dado o perfil não-estrutural da revisão de guidance para 2021 (guidance 2025 reiterado pela administração da empresa), consideramos fundamentalmente excessiva a queda de 35% nas ações nos últimos 30 dias. Reiteramos nossa recomendação de Compra e visão positiva de longo prazo da Hidrovias do Brasil.

IMC (MEAL3): A Meal reportou resultados mistos no segundo trimestre de 2021 (2T21): no geral, os números vieram ligeiramente acima das nossas expectativas, mas ainda seguem sob significativa pressão devido ao impacto da Covid-19 na demanda pelos produtos dos restaurantes da empresa. No consolidado, as receitas totalizaram R$ 445 milhões, registrando um crescimento de 196% versus o mesmo trimestre no ano anterior, e ficando 14% acima da nossa projeção.

Itaú (ITUB4): O Itaú acaba de publicar seu resultados com lucro líquido em linha com nossas estimativas e aumento de 56% A/A para R$6,5 bilhões, o que representa um ROE (Retorno sobre PL) de 19% no trimestre. Embora o lucro tenha vindo em linha com o que esperávamos, observamos uma melhora na qualidade geral dos resultados, com a inadimplência abaixo do esperado apoiando o melhor desempenho. No entanto, os investidores devem observar que, no semestre, a margem financeira foi positivamente impactada por menores despesas de recursos de mercados interbancários, que vieram abaixo do esperado devido às variações cambiais.

JSL (JSLG3): A JSL apresentou resultados neutros no 2T21, com EBITDA recorrente de R$124 milhões (-3% T/T), em linha com nossas estimativas. Os principais pontos positivos foram: (i) recuperação contínua da receita nas divisões “asset-light” e “asset-heavy”, com receita líquida +4% e +9% T/T, respectivamente; com (ii) fortes indícios de atividade comercial, com R$900 milhões de receita contratada assinada ao longo do 2T21 (R$2,5 bilhões no 1S21). Do lado negativo, notamos (i) aumento nos custos de insumos, e (ii) a necessidade de reajustar os salários devido à negociação sindical ajudando a explicar a contração de margem EBITDA de ~1,3p.p. durante o 2T21 vs. 1T21.

Klabin (KLBN11): A Klabin reportou números operacionais em linha com o esperado no segundo trimestre. O EBITDA recorrente de R$1.8 bilhão foi 1.5% acima da nossa estimativa e 2% acima do consenso (+41% T/T, +35% A/A). Os principais destaques positivos foram os volumes de papel mais fortes e melhores preços realizados no segmento de celulose. Os preços mais fortes de celulose mais do que compensaram a alta no custo caixa. Esperamos uma reação neutra e mantemos nossa recomendação de Compra (preço-alvo de R$32/ação).

LOG CP (LOGG3): A LOG apresentou resultados positivos e em linha com nossas estimativas. Sua performance deve-se principalmente à forte demanda pelos seus ativos logísticos. A companhia apresentou forte absorção bruta de 203 mil m² (vs. 213 mil m² no trimestre passado), implicando em uma baixa vacância de 2,0% no trimestre.

Localiza (RENT3): A Localiza reportou bons resultados no 2T21 (em linha com as nossas expectativas e as do mercado), com lucro líquido de R$ 448 milhões (apenas 7% inferior ao trimestre anterior apesar do impacto negativo da segunda onda de COVID no trimestre). Os principais pontos positivos foram: (i) Dinâmica consistente do aluguel de frotas evidenciada por variações positivas T/T no resultado (tarifas, volumes, EBITDA e margem EBITDA); e (ii) bons resultados do Seminovos, com menor depreciação e margens fortes refletindo preços mais altos de carros usados (preço médio do carro vendido +31% A/A). Do lado negativo, notamos o volume mais fraco do Rent-a-Car (RaC) e a dinâmica da margem (queda de 8% e 4,2p.p. T/T respectivamente).

Lojas Renner (LREN3): A Lojas Renner reportou resultados do 2T21 com a receita 6% acima das nossas estimativas, por conta de uma performance melhor na Realize, mas EBITDA em linha devido a um aumento nos custos associados à operação da Realize. A companhia conseguiu apresentar uma receita de varejo 12% acima do 2T19, devido à recuperação de vendas a partir de abril com a flexibilização das restrições de circulação no país, além de um impacto positivo decorrente do aumento da procura por roupas de frio dadas as temperaturas mais baixas no trimestre. A companhia conseguiu apresentar uma melhora de 10p.p. A/A na margem bruta de varejo, por conta de menores remarcações dado um nível de estoque e sortimento adequado, apesar de ainda 1,4p.p. abaixo de 2019 devido à pressão cambial, inflação de matéria prima e maiores custos com fretes internacionais. Finalmente, as despesas operacionais de varejo vieram 5% acima do esperado, devido a maiores investimentos na transformação digital da companhia.

Méliuz (CASH3): A Méliuz acaba de apresentar resultados operacionais fracos, mesmo considerando a integração de suas empresas recém-adquiridas, com receitas chegando a R$ 55 milhões (vs. R$ 56 milhões estimados sem aquisições, implicando crescimento de 5% no trimestre e 120% no ano). O resultado foi impactado positivamente por despesas de cashback menores do que o esperado, com o índice de cashback sobre take rate chegando a 53%, um índice saudável, pois esperávamos que a Méliuz diminuísse as margens no curto prazo para manter esse índice de crescimento, mas negativamente impacto pelo segmento de serviços financeiros, que gerou receita de R$ 8,4 milhões (queda de 8% no trimestre). O resultado foi impactado por despesas de marketing, software e pessoal, que aumentaram drasticamente com a integração de suas novas empresas, dito isso não esperamos que os investidores devam acompanhar os lucros no curto prazo. Em última análise, continuamos otimistas e reiteramos nossa classificação de compra e preço alvo de R$ 48, pois acreditamos que a startup é o melhor veículo para capturar a concorrência agressiva nos setores de e-commerce e financeiro.

Melnick (MELK3): Melnick postou resultados próximos do esperado no 2T21. A receita líquida ficou acima da nossa estimativa, mas foi compensada pela margem bruta mais fraca devido ao impacto dos custos mais elevados de material de construção. Adicionalmente, as despesas operacionais mais altas levaram o lucro líquido para próximo das nossas estimativas. No balanço patrimonial, a Melnick reportou uma queima de caixa de R$23 milhões, levando para uma alavancagem de -47% dívida líquida /PL, que consideramos saudável. Apesar da pressão momentânea nas margens por conta do aumento dos custos, esperamos uma recuperação gradual nos próximos trimestres à medida que a companhia consiga repassar inflação para os preços.

Mills (MILS3): A Mills divulgou um resultado neutro no 2T21, em linha com as nossas expectativas e entregando um lucro líquido de R$19,9 milhões (vs prejuízo de R$12,5 milhões no 2T20), maior que a soma dos três últimos trimestres (R$12,5 milhões), sendo que no 3T20 a empresa reverteu um cenário de prejuízos trimestrais consecutivos que se estendia há seis anos. Mais importante que o resultado em si, foi a aprovação pelo Conselho de Administração da Mills da aquisição de até 1290 novas plataformas elevatórias para 2022 que corresponderão a um CAPEX de até USD 63,2 milhões naquele ano. O anúncio deve ser bem recebido pelos investidores, tanto pelo montante financeiro quanto pela indicação ao mercado, já que a Mills passa a falar de crescimento após anos de reestruturação. Sendo assim, reiteramos nossa recomendação de Compra para Mills com potencial de upside para o nosso preço-alvo de R$8,2 por acreditar que os ciclos de rentabilidade e crescimento devem surpreender ao longo dos próximos anos.

Mosaico (MOSI3): A Mosaico reportou resultados em linha referentes ao 2T21. Como esperado, a companhia enfrentou dinâmicas desafiadoras no trimestre em meio a uma forte base de comparação, maior custo de aquisição de clientes devido à competição por tráfego com empresas de e-commerce e fintechs e um ambiente com maiores atividades promocionais através de cashback e cupons. Como resultado, a receita líquida caiu 20% A/A, enquanto o EBITDA ajustado veio em R$2,6mi vs. R$22,7mi no 2T20. Apesar dos fracos resultados, eles já eram esperados. Além disso, a companhia detalhou iniciativas interessantes que já estão implementadas e que devem contribuir para a melhora de resultados à frente. Além do resultado, a Mosaico também anunciou que vai substituir o atual CEO, Thiago Flores, por Mauricio Cascão, um executivo com vasta experiência no segmento de tecnologia, tendo ocupado cargos de liderança em companhias como a AT&T, HP Labs e Mandic Cloud Solutions.

MRV (MRVE3): MRV apresentou resultados ligeiramente acima das nossas estimativas. A receita líquida foi um pouco acima dos nossos números, mas foi compensado pela margem bruta abaixo do esperado devido ao maior custo de construção. Adicionalmente, seus resultados foram impulsionados pela venda de dois empreendimentos da AHS, gerando um lucro líquido um pouco acima do esperado. No balanço patrimonial, a empresa registrou uma leve queima de caixa de R$30 milhões, levando sua alavancagem para 39% dívida líquida/PL no segundo trimestre. Assim, não vemos o resultado como um gatilho para a ação e mantemos nossa recomendação neutra e preço-alvo de R$23,0/ação. A receita líquida foi acima das nossas expectativas e atingiu R$1.816 milhões (+11% vs. estimativas da XP; +10% ano contra ano), mas a margem bruta abaixo das expectativas de 27,5% (-1,9 p.p dos nossos números e -3,5 p.p. ano contra ano), impactada pela maior inflação de materiais de construção. Assim, o EBITDA de R$296 milhões (+3% contra XP, +30% ano contra ano) e o lucro líquido de R$203 milhões (+10% contra XP e +86% ano contra ano) foram ligeiramente acima do esperado, impactado positivamente pela venda de dois empreendimentos da AHS (subsidiária da MRV nos Estados Unidos). No balanço patrimonial, MRV reportou uma pequena queima de caixa de R$30 milhões em razão das mudanças de critério da Caixa Econômica Federal nos recebimentos das parcelas e também na antecipação de compra de matéria prima visando conter aumentos adicionais nos custos de materiais. Como resultado, dívida líquida/PL atingiu 39% no segundo trimestre. No entanto, MRV anunciou a venda do seu portfólio de pró-soluto pós chaves pelo valor de R$241 milhões (montante líquido de R$198 milhões) em agosto, o que deve aliviar parcialmente sua alavancagem nos próximos trimestres.