Viver de renda está entre os maiores sonhos de muitas pessoas. A ideia de parar de trabalhar e poder, ainda assim, ter uma renda mensal com tranquilidade acaba sendo vista como um desejo e objetivo. E embora seja um sonho totalmente possível, viver de renda é algo que exige atenção, dedicação e paciência. Primeiro é preciso plantar as árvores, para depois colher os frutos.

É preciso ter inteligência para planejar os objetivos e criar estratégias. Saber muito bem qual é o prazo e o que você quer para o seu futuro. Quando se deseja formar um patrimônio, é preciso recorrer a um certo esforço para depois ter a recompensa. Via de regra, é positivo e algo que vale a pena.

Com o simulador XP você cuida melhor do seu dinheiro. Simule e invista de acordo com o seu perfil!

Quando se mira acumular patrimônio depois do acúmulo de recursos financeiros ao longo do tempo, é preciso tomar uma série de atitudes que vão te encaminhar para a construção de riqueza.

Se você está interessado em saber como viver de renda e o que precisa fazer para alcançar seus objetivos, continue a leitura.

O que é viver de renda?

Viver de renda é viver com tranquilidade, sem ter que trabalhar muito ou até mesmo não precisar trabalhar. Não ter chefe, horários fixos e nem obrigações. Tudo isso parece até mesmo um sonho, não é?

A verdade é que viver de renda é algo que muitos brasileiros almejam, mas não sabem o que fazer e nem como começar.

Tanto é que muitos acham que vão conseguir enriquecer ganhando na Mega Sena ou até mesmo investindo naquele novo e super promissor investimento do momento.

A ideia de dinheiro fácil acaba sendo muito maior do que o interesse por investimentos que, dependem de paciência e dedicação para render bons frutos. Mas, a verdade é que são os investimentos inteligentes que vão te ajudar a viver de renda e que vão de fato te ajudar na construção de um patrimônio.

Mesmo começando com pouco, é possível investir. Basta começar e ser constante.

Para ser independente financeiramente e poder de fato a viver de renda, é preciso mudar de atitude. Afinal, viver de renda nada mais é do que a construção de um patrimônio que vai te permitir ter uma renda mensal constante e segura

Como se organizar para viver de renda?

Se seu sonho é viver de renda, mas não sabe por onde começar, confira as nossas dicas para você aprender a se organizar e atingir esse objetivo:

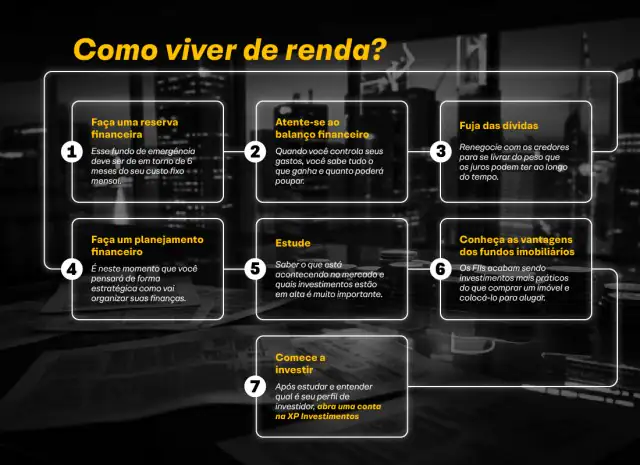

Tenha uma reserva de emergência

Sabe aquele dinheiro que você guarda para momentos de imprevistos, como doenças, problemas com carro ou qualquer outra situação inesperada? A reserva de emergência deve ser o seu principal foco no planejamento inicial da sua construção de patrimônio.

Esse fundo de emergência deve ser de em torno de 6 meses do seu custo fixo mensal. Se você precisa de R$ 4 mil para pagar todas as suas contas, terá de acumular então um total de R$ 24 mil em aplicações que tenham liquidez, ou seja, que possam ser resgatadas a qualquer momento.

Para construir essa reserva de emergência, você poderá optar tanto por fundos de renda fixa com resgate imediato (caso queira deixar a gestão dos recursos na mão de um especialista do mercado) quanto por uma aplicação direta no Tesouro Selic. Este é o título do Tesouro Direto com rentabilidade que segue a da taxa Selic e possui um resgate rápido em casos de emergências.

Tendo esse dinheiro reservado e bem investido, o próximo passo é fazer o dinheiro trabalhar por você para poder viver de renda.

Faça um balanço das suas finanças

Já parou para pensar que o passo zero para quem quer aumentar o patrimônio é primeiro saber tudo o que tem e como está a sua saúde financeira?

Quando você controla seus gastos tem certeza de tudo o que ganha e quanto poderia poupar mensalmente, fica muito mais fácil fazer esse diagnóstico e saber o que precisa ser melhorado.

Fuja das dívidas

Após fazer o diagnóstico da sua saúde financeira, você precisará avaliar se há alguma dívida pendente. É neste momento que você verá quanto precisa pagar, quanto está disposto a economizar e onde.

O passo seguinte é renegociar os valores com os credores para se livrar do peso que os juros podem ter ao ver suas dívidas aumentando. Aproveite para dar uma olhada nessas dicas de economia doméstica que preparamos para você.

Faça um planejamento financeiro

Organizou as contas e pagou as dívidas? Muito bem! O próximo passo para buscar uma renda maior é o planejamento financeiro. É neste momento que você pensará de forma estratégica como vai organizar bem as suas finanças para poder aplicar bem o dinheiro que conseguir guardar todo mês.

Para enriquecer, não há mistério: é preciso GANHAR, POUPAR e INVESTIR.

Quanto mais você puder economizar para investir, mais seu dinheiro renderá e mais cedo poderá viver de renda.

Ao criar seu planejamento financeiro, você poderá visualizar com clareza qual é o mínimo que precisa investir para que seja independente financeiramente no prazo que achar pertinente.

Defina um valor mensal para poupar

Planejou suas finanças, já sabe quanto pode poupar e qual é o seu objetivo? Agora, é preciso calcular quanto você quer ter de renda mensal para poder viver da forma que achar mais adequada.

Não esqueça de considerar todos os custos que já tem e também tenha em mente que podem ocorrer alguns custos extras, como viagens, por exemplo.

Aqui, não será preciso ter um valor exato, mas é bom ter uma ideia de grandeza para não errar nos cálculos. Se quiser viver de renda com R$ 5 mil ao mês, por exemplo, ficará mais fácil fazer os cálculos que citaremos abaixo.

Calcule o valor do patrimônio necessário

Para chegar a um valor aproximado do patrimônio desejado para viver de renda, será preciso fazer algumas contas.

Considerando 6% ao ano uma rentabilidade realista e superior à inflação, faça o seguinte cálculo:

Pegue a renda mensal que será investida e a multiplique por 12 para ter a sua renda anual.

Depois, divida esse valor por 0,06 (os 6% que falamos acima) para chegar ao valor do seu patrimônio ideal.

No caso do exemplo de renda mensal de R$ 5 mil que citamos acima, a conta é a seguinte:

(R$ 5 mil x 12) / 0,06 = R$ 1 milhão.

Este é o patrimônio que você precisa acumular para conquistar a liberdade financeira.

Vale ressaltar que esta conta pode ser variável, dependendo de qual é a inflação.

Comprar imóvel ou investir em FII: o que é melhor para quem quer viver de renda?

Muitos brasileiros têm o sonho de viver de renda. O método mais conhecido seria comprando uma casa e colocando-a para alugar.

Mas sabia que existem outras alternativas para você atingir esse objetivo? Os fundos imobiliários (FII), por exemplo, são uma excelente opção — e até mais seguros do que alugar.

Para entender na prática qual dos investimentos é melhor de se fazer para quem quer viver de renda, abaixo apresentamos as principais diferenças entre comprar um imóvel e investir em fundos imobiliários para você tomar a decisão com mais segurança. Confira:

Facilidade

Imóvel próprio: Há um processo burocrático que exige uma série de documentos e necessidade de constante manutenção.

Fundo imobiliário: Por outro lado, a aquisição de cotas de um fundo imobiliário pode ser feita através de uma corretora ou home broker. Isso porque a aquisição dos imóveis pelo fundo imobiliário é delegada ao gestor do fundo. É ele quem se encarrega de todo o processo.

Liquidez do investimento

Imóvel próprio: Existe pouca liquidez, pois a venda de um imóvel pode demorar meses ou até anos, dependendo do tipo e localização do imóvel.

Fundo imobiliário: No caso do fundo, por terem cotas negociadas em Bolsa, sua liquidez tende a ser consideravelmente mais alta.

Rentabilidade

Imóvel próprio: A rentabilidade gira em torno de 0,38% ao mês (equivalente a 4,6% ao ano) sobre o valor investido. Porém, adicionalmente, é necessário pagar outras despesas e taxas na compra de um imóvel, como: ITBI, laudos, corretagem, registro, escritura e alguma eventual reforma inicial. Tudo isso acarreta numa rentabilidade menor ao comprador.

Fundo imobiliário: Já a rentabilidade média dos fundos imobiliários gira em torno de 0,57% ao mês (6,8% ao ano) sobre o valor investido.

Imposto de Renda sobre Proventos

O imposto de renda sobre proventos incide sobre os rendimentos recebidos pelo contribuinte, como juros, dividendos, aluguéis e outros ganhos provenientes de investimentos ou atividades financeiras.

Esses proventos são tributados de acordo com uma tabela progressiva ou alíquotas específicas, dependendo da natureza do rendimento e do prazo de recebimento.

Esse tipo de imposto é calculado com base nos valores recebidos pelo contribuinte ao longo do período de apuração e é retido na fonte em alguns casos.

Imóvel próprio: O imposto de Renda é sobre a receita de aluguel, de acordo com a tabela progressiva, que pode chegar até 27,5%.

Fundo imobiliário: Por outro lado, os dividendos pagos pelos fundos imobiliários são isentos de imposto de renda. Além disso, o próprio fundo é isento de tributação e por isso acaba sendo um investimento mais eficiente para renda. Isso se traduz em maior rendimento líquido ao investidor.

Imposto de Renda Sobre Ganho de Capital

O imposto de renda sobre ganho de capital incide sobre o lucro obtido com a venda de bens e direitos, como imóveis, ações, fundos de investimento e outros ativos financeiros.

O ganho de capital é a diferença entre o valor de venda do ativo e o seu custo de aquisição, sendo tributado de acordo com alíquotas específicas que variam conforme o tipo de ativo e o prazo de permanência do investimento. Em geral, quanto maior o prazo de investimento, menor a alíquota de imposto incidente sobre o ganho de capital.

Esse imposto é declarado pelo contribuinte na sua declaração de imposto de renda anual e é recolhido de forma separada em relação aos proventos recebidos. Comparando:

Imóvel próprio: É de 15% de imposto sobre o ganho de capital na venda do imóvel.

Fundo imobiliário: É de 20% de imposto sobre a valorização da cota, no momento da venda.

Diversificação dos Investimentos

Imóvel próprio: Limitação a poucos imóveis e um número restrito de regiões.

Fundo imobiliário: Possibilidade de exposição diversificada em diversos empreendimentos e segmentos do setor imobiliário, onde muitos deles não são facilmente acessíveis ao investidor individual.

Diversificação de Locatários

Imóvel próprio: Poucos locatários, o que leva a um risco concentrado de vacância e inadimplência.

Fundo imobiliário: Possibilidade de diversificação de locatários, que comumente são empresas de médio e grande porte ou multinacionais. Isso se traduz numa menor concentração de risco de vacância e inadimplência.

Gestão dos Imóveis e Contratos

Imóvel próprio: Gestão do portfólio é geralmente feita pelo próprio investidor. É ele quem se encarrega da manutenção de cada imóvel e gestão de cada contrato de locação. Por sua vez, isso pode ser pouco prático e demandar muito tempo do proprietário.

Fundo imobiliário: Já no fundo, a gestão dos ativos e contratos é delegada à gestora do fundo, que possui uma equipe profissional e dedicada para essa atividade.

Em resumo, viver de renda é uma possibilidade se você comprar um imóvel e colocá-lo para alugar. Contudo, o objetivo pode ser alcançado de maneira mais simples, e com investimentos até menores, em fundos imobiliários e em outras modalidades.

Dicas extras para viver de renda

Se você leu até aqui, é porque entendeu a importância de mudar de atitude e começar a investir para construir seu patrimônio e viver de renda. Abaixo, listamos algumas dicas extras para te ajudar nos primeiros passos rumo aos seus objetivos.

Comece a investir

O primeiro passo para começar a investir é abrir conta em uma plataforma de investimentos.

Ao investir por meio de uma corretora de valores, você terá acesso a um número muito maior de alternativas de investimentos e de rendimentos. Algo que no banco você não vai conseguir se deixar o seu dinheiro lá parado na poupança.

Por isso, abra sua conta na XP em poucos minutos e já tenha acesso à plataforma segura que oferecemos.

O próximo passo é garantir boas recomendações para saber o melhor momento de investir e em quais ativos. E com a XP você recebe as recomendações dos especialistas no assunto.

Somente com investimentos que tenham rentabilidade positiva é que você vai conseguir investir bem e ter um capital suficiente para viver de renda — e o olhar dos nossos experts fazem toda a diferença.

Fique sempre atento na sua carteira e nos seus rendimentos, considerando principalmente o retorno líquido de taxas e de imposto de renda.

Se os seus investimentos se limitarem a ativos mais conservadores como o Tesouro Selic, por exemplo, ficará difícil alcançar a rentabilidade desejada em um prazo mais curto.

Lembre-se sempre da correlação entre risco e retorno. Para ter maior rentabilidade, você precisará estar mais disposto a correr riscos ao diversificar sua carteira.

Opte por investimentos de longo prazo

Você sabia que pode multiplicar seu dinheiro apenas se aproveitando do poder dos juros compostos? Sim, é possível ganhar dinheiro investindo e se beneficiando dos juros compostos.

Isso significa que quando você deixa o dinheiro investido mês após mês, verá seus rendimentos mensais ocorrerem também sobre os lucros passados.

A rentabilidade, então, será de acordo com o tempo, o valor e o tipo de aplicação escolhida. É se aproveitando desse crescimento contínuo que será possível construir patrimônio.

Ao investir no longo prazo, você poderá ter maior rendimento através dos juros compostos se não mexer nesse dinheiro. Isso porque ninguém fica rico da noite para o dia. Os efeitos positivos dos juros compostos serão vistos com maior facilidade ao longo do tempo.

Caso queira simular os juros compostos com ativos públicos, uma boa alternativa é a Calculadora de juros compostos do Banco Central, na aba do Tesouro Direto.

Diversifique seus investimentos

Aplicar em diferentes investimentos é uma ótima maneira de conquistar retornos maiores e acima da inflação. Mas, para isso, será preciso estudar as alternativas disponíveis para montar uma carteira diversificada.

Além dos títulos públicos, avalie também investir em ações, fundos imobiliários, fundos de investimento ou até mesmo previdência privada.

Uma carteira bem feita de acordo com o seu perfil de investidor pode te garantir ganhos bem acima da média.

Aprenda sobre investimentos

Saber o que está acontecendo no mercado e quais investimentos estão em alta é muito importante para fazer as escolhas certas no momento certo. Além disso, ter os conhecimentos necessários para entrar no mercado é essencial.

No blog da XP, você fica por dentro de tudo o que impacta na economia do Brasil e do Mundo e acompanha as trilhas de aprendizado para entender tudo o que é preciso para investir com segurança.

Invista melhor diante dos diferentes cenários em 2024. Baixe agora o relatório XP e saiba como!

Conclusão

Por meio do planejamento financeiro e de bons investimentos com visão de longo prazo, é possível, sim, viver de renda. Entretanto, a tarefa exigirá de você dedicação, planejamento e estratégia.

Dependendo da sua eficiência de economizar, será possível viver de renda em 5, 10 ou até 20 anos. Só depende de você e do seu foco.

Quanto antes começar, mais cedo poderá alcançar os seus objetivos. Não conte com o dinheiro da previdência para o seu futuro.

Se ainda tiver alguma dúvida, peça ajuda aos assessores de investimento da XP, que vão te ajudar a montar sua carteira de acordo com o seu perfil e com o seu planejamento.

Para viver de renda investindo, você precisa ter dinheiro sobrando para investir, saber quais aplicações deve escolher, além, é claro, de ser paciente. Sem aplicar dinheiro mensalmente, será muito difícil conquistar o seu objetivo.

Comece a planejar já sua aposentadoria. Conheça o Tesouro RendA+ aqui!

Se você ainda não tem conta na XP Investimentos, abra a sua!