Você sabe o que fazer para renegociar dívidas? Para responder essa pergunta, é preciso entender também quais são os tipos de dívidas e como ter controle sobre elas, para que não afetem seu planejamento financeiro no longo prazo.

O controle dos gastos e finanças pessoais é um grande desafio para muitos brasileiros que nunca tiveram acesso à educação financeira. Segundo dados da Serasa, em novembro de 2023, 71,81 milhões de brasileiros estavam inadimplentes.

Não são poucos os casos de pessoas que não sabem quanto ganham, quanto gastam e acabam contraindo dívidas. Nesse cenário, além de ser impossível fazer investimentos ou pensar no futuro, conquistar a tão sonhada liberdade financeira se torna cada vez mais difícil.

Para te ajudar, vamos explicar o que você precisa saber para renegociar dívidas, o que fazer quando não se tem dinheiro para pagá-las, como é possível ter a remissão de dívidas, e, por fim, como evitá-las.

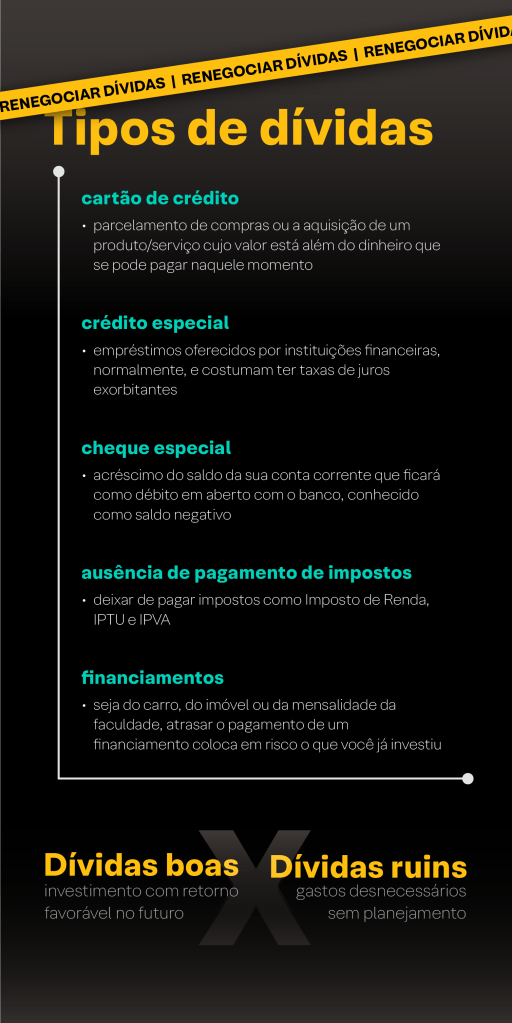

Quais tipos de dívidas existem?

Antes de entender como renegociar dívidas, é preciso saber quais são os tipos de dívidas mais comuns. Esse é o primeiro passo para identificar quais estão presentes na sua vida financeira. E, claro, após identificar o que você mais gasta e o que mais te traz dívidas, fica mais fácil tomar uma atitude a respeito.

São cinco os principais tipos de dívidas:

- Dívidas no cartão de crédito: uma das mais comuns, envolve o parcelamento de compras ou a aquisição de um produto/serviço cujo valor está além do dinheiro que se pode pagar naquele momento. Nesse caso, o ideal é entender formas de pagamento alternativas que façam jus à sua realidade financeira.

- Dívidas de crédito especial: ou os famosos empréstimos, são oferecidas por instituições financeiras, normalmente, e costumam ter taxas de juros exorbitantes. Para evitar esse tipo de dívida, é importante entender se realmente pedir emprestado é necessário.

- Cheque especial: em caso de imprevistos, você tem a opção de utilizar um acréscimo do saldo da sua conta corrente que ficará como débito em aberto com o banco, conhecido como saldo negativo. Essa é uma das dívidas mais difíceis de serem controladas, dada a facilidade de se obter. Por isso, é fundamental ficar atento e acompanhar com recorrência o extrato de sua conta, tendo consciência do real valor que você possui.

- Ausência de pagamento de impostos: deixar de pagar impostos como Imposto de Renda, IPTU e IPVA deixa seu nome em dívida com a Receita Federal. Para além das multas, há o risco do bloqueio de seus bens e do acesso a empréstimos e crédito.

- Financiamentos: seja do carro, do imóvel ou da mensalidade da faculdade, atrasar o pagamento de um financiamento coloca em risco o que você já investiu. As taxas de juros podem até ser mais baixas que as das dívidas citadas anteriormente, mas o acúmulo de parcelas em haver pode gerar uma bola de neve futura.

Além disso, para renegociar dividas da melhor forma, é preciso compreender que elas são subdividas em: dívidas boas e dividas ruins.

O que são dívidas boas?

As dívidas boas estão geralmente relacionadas com um desejo e planejamento de futuro bem estruturado.

Exemplo: uma pessoa deseja cursar o ensino superior, mas não possui dinheiro para pagar a faculdade. Na maioria das vezes, a busca por melhor qualificação gera ganhos futuros.

Embora esse estudante não consiga pagar suas mensalidades nesse momento, fazendo o curso, ele provavelmente irá aumentar sua renda mensal e conseguir planejar melhor seu futuro financeiro. Por isso, nesse caso, contrair essa dívida é um investimento futuro e não um gasto desnecessário.

Abra sua conta na XP Investimentos! É rápido, fácil e seguro.

Outro exemplo é a captação de recursos no mercado quando uma empresa contrai dívidas para expandir seus negócios.

Uma empresa pode abrir seu capital na bolsa, também chamado de IPO ou oferta pública inicial, pode emitir um CRI (Certificado de crédito imobiliário), um CRA (Certificado de Recebimento do Agronegócio) ou uma debênture e dessa forma, cria uma dívida para conseguir alcançar seus objetivos de negócio.

Mas, independente do objetivo, é importante ter um plano de longo prazo (seja para a empresa ou para o estudante que citamos), para a dívida ser paga com os resultados esperados nessa contratação.

O que é uma dívida ruim?

Dívida ruim é aquela adquirida sem qualquer planejamento e geralmente para quitar gastos descontrolados.

Comprar um carro com parcelas que não cabem no seu bolso é uma dívida ruim. Sem controle de gastos, pesquisa de linhas de crédito e taxa de juros não abusivas, esse financiamento vira um problema que cresce mês a mês.

Financiar um ativo no longo prazo sem saber se terá uma fonte de receita no futuro ou uma reserva de emergência para sanar essa dívida no caso de um imprevisto, também é uma péssima dívida.

E para evitar a dívida ruim só tem uma forma: não gastar mais do que se ganha e evitar tomar decisões impulsivas que comprometam suas finanças.

Por que renegociar dívidas?

Renegociar dívidas é importante porque uma pessoa com nome restrito pode ter dificuldades no acesso a empréstimos, aquisição de cartões de crédito, financiamentos ou compras grandes parceladas.

Estando com seu nome limpo e o pagamento das contas pendentes em dia, após renegociação das dívidas, as solicitações têm maior chance de serem aprovadas.

Não tenho dinheiro. O que posso fazer para renegociar dívidas?

Mesmo que você não tenha dinheiro suficiente para quitar o valor integral, o ideal é tentar uma renegociação da dívida. Se você recebeu uma notificação judicial, por exemplo, aceite assumir a situação e reconhecer a dívida. Muitas vezes a renegociação pode trazer um cenário positivo.

Há situações em que o devedor se desespera com o aviso sobre a dívida e acaba optando pela transferência de seus bens para o nome de outra pessoa a fim de evitar uma possível penhora, mas este é de longe o pior caminho.

De acordo com a Serasa, tal ação configura fraude à execução e pode acarretar nova ação judicial, além de multa pela justiça.

Quem pode me ajudar a pagar minhas dívidas?

Há bancos que aceitam quitar dívidas numa via de mão dupla. Ou seja, sua dívida é quitada, mas cria-se uma nova com o banco, porém com juros menores e prazos maiores.

No entanto, é preciso muito cuidado para não tornar isso algo recorrente, pois, no fim, é como se você pagasse uma dívida com uma nova dívida.

E, algo que pode parecer uma solução no princípio, acaba se tornando um problema maior. Por isso, a renegociação da dívida acaba sendo o caminho mais viável em todos os casos.

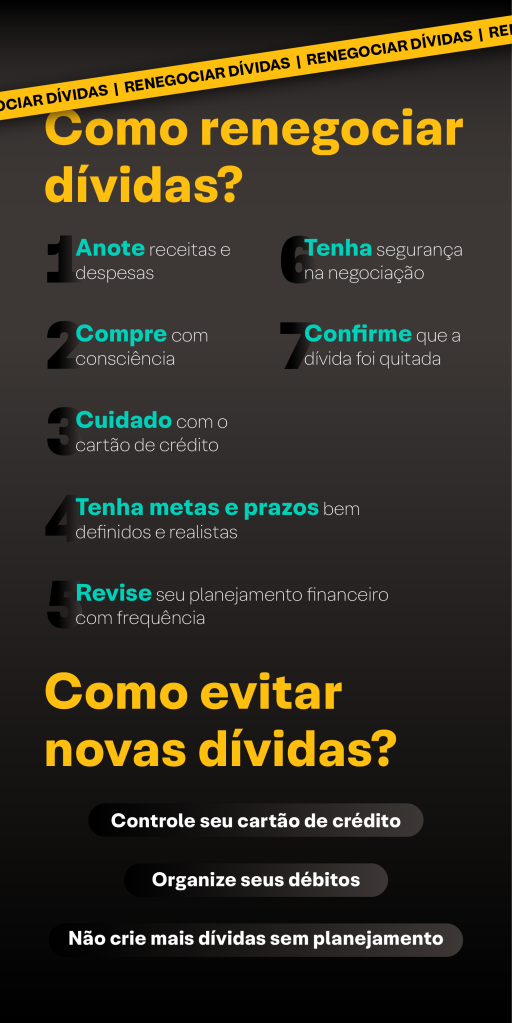

Como renegociar dívidas?

Renegociar dívidas é o melhor caminho para acabar com elas. O melhor é pensar em todas as possibilidades possíveis de proposta de renegociação da dívida.

Veja a seguir um passo a passo para renegociar dívidas.

1. Não negue sua dívida

O primeiro passo para renegociar dividas é ter consciência dos valores e aceitar que elas existem. Sem entender qual é o tamanho do problema e como ela chegou nesse ponto, será impossível se organizar financeiramente e verificar quais ajustes você poderá fazer para pagá-la.

2. Priorize dívidas mais caras

Se você tiver mais de uma dívida para quitar quitar, busque renegociar dividas de maior valor primeiro. Geralmente são aquelas que podem gerar mais juros, e consequentemente, te deixar cada vez mais sufocado.

3. Tente pagar à vista

Em muitos casos é possível negociar com o banco um valor menor caso o pagamento da dívida seja feito à vista. Dessa forma você não será sufocado com a correção de juros.

4. Negocie as parcelas

Na hora de renegociar dívidas, nem sempre o pagamento à vista é possível quando a dívida já tomou proporções inesperadas. Nesse caso negocie com o banco uma taxa de juros menor e uma parcela que caiba no seu bolso.

5. Evite as multas a todo custo

Pagar multas é como jogar dinheiro fora. Antes ou depois de qualquer negociação, tenha certeza dos prazos e de que as parcelas cabem no seu orçamento para então fechar essa nova proposta com o banco.

6. Tenha segurança na negociação

Deixe claro que no momento da contratação você não estava ciente de todos os detalhes. Mas agora, depois de ter estudado o contrato e avaliado seu histórico financeiro, consegue apresentar uma proposta sólida para renegociar a dívida e quitá-la.

Ter uma boa postura e conhecimento do caso é importante para o credor confiar na sua capacidade de pagamento da dívida.

7. Confirme que a dívida foi quitada

Busque sempre uma confirmação e registro de que a dívida foi paga e não aceite acordos verbais. Já pensou te cobrarem uma dívida mais de uma vez porque você não tem como comprovar o pagamento?

Como quitar dívidas?

Alguns períodos do ano podem ser mais favoráveis para quitar dívidas, como datas comemorativas. Perto do natal, por exemplo, onde o consumo é intensificado, é possível que seja gerado mais crédito para você pagar uma dívida e assim conseguir gastar na aquisição de um novo bem.

Atualmente no Brasil existem algumas plataformas de renegociação de dívidas online que possibilitam manter um nível de crédito saudável. O mais importante, no entanto, é você ter uma inteligência financeira estável para não contrair mais dívidas desnecessárias no futuro e conquistar sua liberdade financeira.

O que significa remir a dívida?

A remissão de uma dívida significa o perdão da dívida dado ao devedor pelo credor. Se aceita pelo devedor, a obrigação do pagamento é extinta. Essa é, para além da renegociação de dívidas e da quitação da dívida, outra possibilidade de fim das dívidas.

Quais são os tipos de remissão de dívidas?

São diversos os tipos de remissão de dívidas, a depender de seu objeto ou de sua forma. Assim, quanto ao seu objeto, ela pode ser total (perdão total da dívida) ou parcial (perdão de apenas uma parte da dívida).

Já quanto à sua forma, a remissão de dívidas pode ser: expressa (perdão por escrito ou verbalmente), tácita (perdão por conduta do credor) ou presumida (perdão determinado por lei.

Quais os requisitos de remissão de dívidas?

Os requisitos para haver remissão de dívidas devem incluir a vontade do credor em perdoar e a aceitação do perdão pelo devedor.

Dica extra: como evitar novas dívidas?

Entender suas finanças pessoais, o seu histórico e tipos de gastos, ter um planejamento financeiro de curto, médio e longo prazo devem ser os primeiros passos a fim de evitar novas dívidas. Dessa forma, você estará garantindo o futuro e a saúde financeira pessoal e de sua família.

Abaixo, listamos algumas dicas importantes que vão te ajudar a manter uma vida financeira saudável sem dívidas.

1. Controle seu cartão de crédito

Muitas pessoas não conhecem o valor das taxas que podem pagar nas faturas dos cartões de crédito quando não pagam a parcela integral.

Usar o cartão de crédito até parece algo “inofensivo”, já que você reduz o valor integral da compra em pequenas parcelas — o que dá uma falsa ilusão de controle do orçamento.

Por isso, antes de comprar, entenda as taxas embutidas nas faturas e, sempre que possível, evite usá-lo.

2. Organize seus débitos

Outro inimigo nesse processo de pagamento de dívidas é o cheque especial. Por isso, mantenha um controle de gastos atualizado para que você consiga planejar sua vida financeira com mais tranquilidade.

3. Não crie dívidas sem planejamento

Tenha controle da sua vida financeira e entenda quando contrair uma dívida é um investimento e não um custo descontrolado.

Quanto antes você pagar seu débito ao credor, melhor para ele, que recebe o valor esperado, e para você que diminui o valor crescendo por conta dos juros.

Conclusão

Renegociar dívidas não é uma tarefa impossível: você só precisa de um pouco de paciência e priorização para que ela aconteça da melhor forma.

Seguindo as dicas acima, fica cada vez mais fácil se organizar financeiramente, renegociar dívidas e evitar contrair outras. Além disso, é importante também manter uma planilha de gastos equilibrada com os dados corretos da sua fonte de receita, gastos fixos e gastos adicionais, para que você não se perca nas suas contas.

E se você gostou de aprender como renegociar dividas e quer saber ainda mais sobre como se educar financeiramente e ter controle sobre suas finanças, acompanhe também outros conteúdos da nossa trilha para organizar sua vida financeira.

Se você ainda não tem conta na XP Investimentos, abra a sua!