![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Esta página tem como objetivo consolidar o acompanhamento de resultados de uma seleção de empresas emissoras de títulos de crédito privado na plataforma da XP.

Açúcar & Etanol

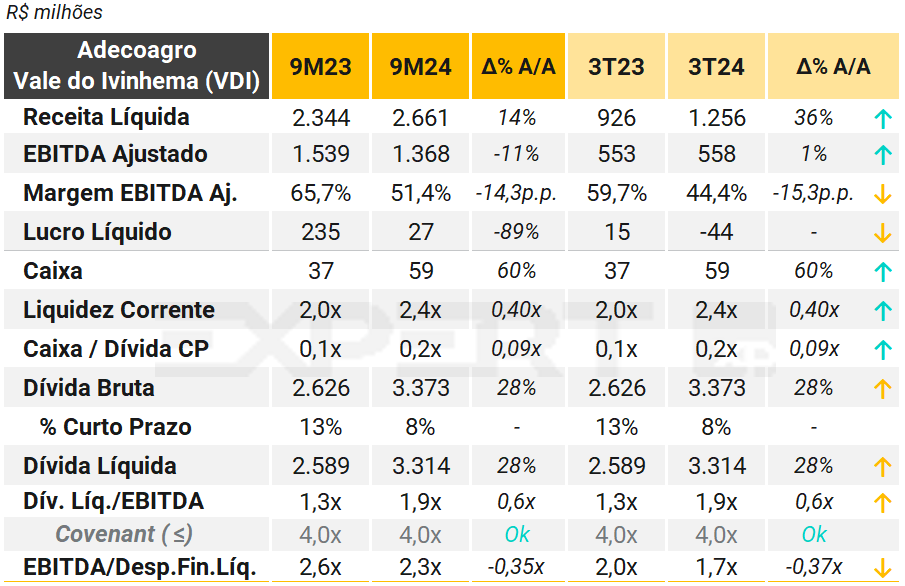

Adecoagro (Vale do Ivinhema – VDI)

A Adecoagro Vale do Ivinhema (VDI) apresentou aumento de 36% A/A na Receita Líquida no 3T24, impulsionada por aumento no volume vendido A/A tanto ton de açúcar (+35%), quanto de m³ de etanol (+62%). Por outro lado, os preços unitários em menor patamar resultaram na queda de 15,3p.p. na margem EBITDA da Companhia.

Além disso, o clima foi mais seco no Mato Grosso do Sul (MS). No 3T24, o volume de moagem reduziu 10% A/A (4,0 MM ton), enquanto no acumulado dos 9M24 houve aumento de 6,4%, impulsionado pela maior participação de cana de terceiros (18% no 3T24, ante 10% no 3T23). Com isso, o ATR (Açúcar Total Recuperável) permaneceu estável A/A em 146 kg/ton no trimestre ante 145 kg/ton no 3T23. Entretanto, o TCH (Tonelada de Cana por Hectare) caiu para 68 ton/ha, -17% A/A.

A operação seguiu maximizando a produção do açúcar (55% no 3T24 / 51% no 9M24), dado que os preços do produto foram negociados em patamar mais atrativo do que os do etanol.

A Companhia ressalta que a retomada das chuvas a partir de outubro são positivas para a recuperação da rentabilidade, com expectativa de um ligeiro aumento no volume de moagem A/A na safra. Em relação ao etanol, a Adecoagro espera um cenário mais apertado de oferta e demanda para o etanol nos próximos meses, o que justifica a estratégia de segurar a comercialização do biocombustível, o que tem como contrapartida o aumento dos estoques (e maior necessidade de capital de giro nesse momento).

A liquidez corrente permaneceu elevada, apoiada pelo saldo relevante de estoques, em sua maior parte produto acabado de etanol anidro e hidratado. Vale ressaltar a sazonalidade do caixa, em menor nível no período frente a outros trimestres, sendo o maior patamar apurado em dezembro.

O prazo médio de sua dívida é de cerca de 3,9 anos, porém com R$ 1,8 bilhão com vencimento concentrado em 2027. Vale destacar que a maior parte da sua dívida bruta (53% do total) se refere a empréstimos de pré-pagamento de exportação (PPE), tomado com partes relacionadas, o que mitiga o risco de refinanciamentos. A VDI também acessa o mercado de capitais (35% da dívida), com emissões de CRA’s e Debêntures.

A VDI possui covenants de alavancagem (Dív. Líq. / EBITDA) de 4,0x no consolidado e de 3,0x na controladora, ambos com medição anual e atendidos ao final do ano de 2023 (a próxima medição será em dezembro de 2024). Adicionalmente, há passivos de arrendamentos, que somavam quase R$ 1,7 bilhão ao final de setembro de 2024, e não fazem parte do endividamento bruto.

Veja Mais:

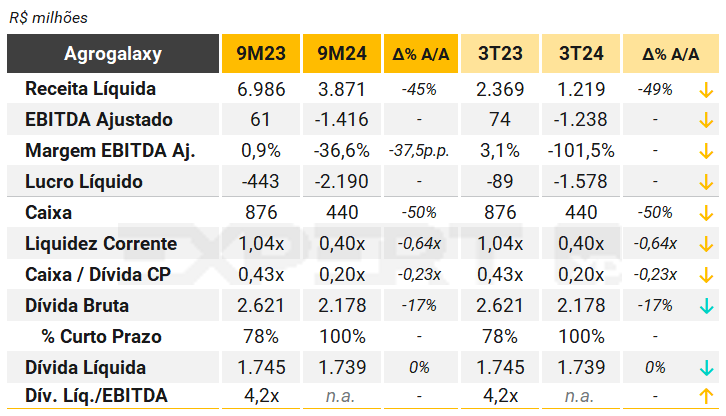

Agrogalaxy

Depois de adiar a publicação do balanço por duas vezes, a primeira divulgação de resultados da Agrogalaxy após o pedido de Recuperação Judicial (“RJ”), a Companhia reportou EBITDA negativo de R$ 1,2 bilhão no 3T24 de R$ 1,4 bilhão nos 9M24.

Além disso, houve prejuízo acumulado de R$ 1,6 bilhão no 3T24 e de R$ 2,2 bilhões nos 9M24, aumento de quase 18 vezes em comparação ao mesmo período de 2023. Se desconsiderados os efeitos não recorrentes, o prejuízo acumulado seria negativo em R$ 2,0 bilhões no 3T24 e R$ 2,6 bilhões nos 9M24.

De acordo com a Companhia, multas por interrupção de contratos de fornecimento e ajustes após o pedido de RJ geraram despesas extraordinárias de R$ 220 MM, contudo o reconhecimento de Provisões para Créditos de Liquidação Duvidosa no montante de R$ 944 MM, crescimento de 20 vezes em comparação ao 2T24 é o que explica a maior parte do resultado apresentado, conforme a seguir:

Neste contexto, no dia 21 de janeiro de 2025, a Companhia divulgou um fato relevante anunciando uma potencial venda do seu portfólio de dívidas vencidas, ainda em negociação, no montante de aproximado de R$ 760 MM.

Veja Mais:

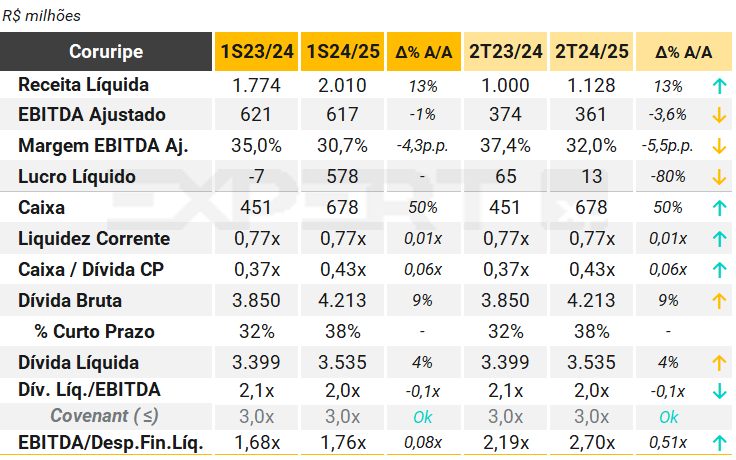

Coruripe

No 2T24/25 (set/24), a Coruripe apresentou resultados mistos. A Companhia permanece com desafios significativos em termos de liquidez, apesar da melhora operacional. No acumulado dos seis meses da safra (abril a setembro, 1S24/25), a moagem de cana-de-açúcar cresceu 7,7% A/A, atingindo 10,8 milhões de toneladas, impulsionado pela inauguração da nova unidade em Limeira do Oeste, em Minas Gerais. Deste total, cerca de 1/3 é cana própria, e o restante de terceiros.

A margem EBITDA reduziu 3,6 p.p., apesar das boas fixações de preço realizadas no açúcar refletindo estabilidade na qualidade do produto (ATR) e menor produtividade (TCH) do canavial, de 137,92 (vs. 137,25 A/A) e 82,78 (vs. 92,49 A/A), respectivamente.

Por outro lado, o lucro líquido totalizou R$ 13 milhões no trimestre, -80% A/A, por maiores despesas financeiras líquidas. Vale ressaltar que, no acumulado do 1S24/25, o lucro líquido foi impulsionado por positivamente por reversão de tributos (PIS/COFINS e IRPJ/CSLL referente ao IAA/4870), de R$ 139 milhões de outras receitas e R$ 411 milhões em impostos diferidos.

O capex foi de R$ 673 milhões no semestre, incluindo tratos culturais e ativos biológicos.

Com isso, a dívida líquida da Coruripe aumentou para R$ 3,5 bilhões. Ainda que a alavancagem dívida líquida / EBITDA de 2,0x esteja aderente ao seu covenant (3,0x) com relativa tranquilidade, a liquidez continua sendo o principal ponto de acompanhamento: a Companhia encerrou o trimestre novamente com uma liquidez corrente inferior a 1x, e com baixa cobertura do caixa pela dívida de curto prazo, o que representa um desafio.

A Coruripe vem conseguindo refinanciar a sua dívida de curto prazo junto a instituições financeiras, entretanto, um fator de atenção é o Bond que tem vencimento em fev/27 (de aproximadamente R$ 1,7 bilhão), que ainda não foi endereçado e tende a deteriorar ainda mais a sua posição de liquidez conforme se aproxima do vencimento.

Consideramos que há risco de refinanciamento considerável devido ao montante elevado, que não seria comportado por sua geração de caixa. Assim, a gestão da dívida e a busca por novos financiamentos serão cruciais para a sua estabilidade financeira nos próximos trimestres. Segundo notícias, a Companhia iniciou negociações perante bancos em empréstimo sindicalizado no montante de USD 300 milhões (aprox. R$ 1,7 bilhão) para alongar o seu passivo.

Adicionalmente, o crédito a receber sobre o IAA permanece registrado no balanço de set/24 no valor de R$ 4,4 bilhões, e poderia ser uma fonte de recursos importante.

Veja Mais:

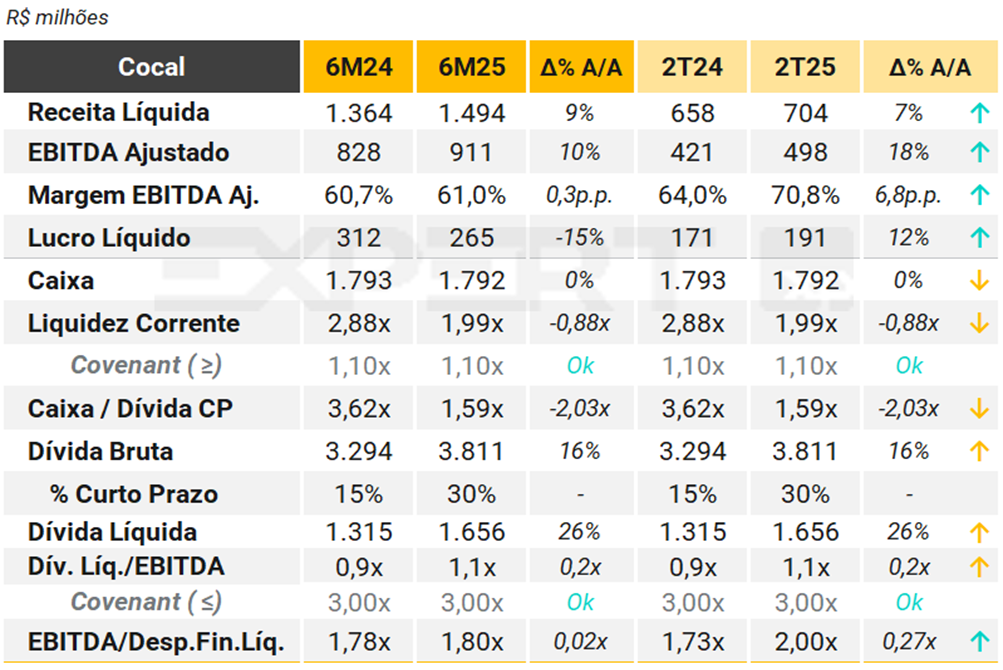

Cocal

No 2T25, a Cocal reportou receita líquida consolidada de R$ 704 milhões, +7% A/A, EBITDA ajustado de R$ 498 milhões, +18% A/A, e lucro líquido de R$ 191 milhões, +12% A/A.

No período acumulado de 6M25, a moagem totalizou 6,4 mi toneladas de cana processada, -2,2% frente ao 6M24, com um mix açúcar/etanol de 65-35%. O ATR, por sua vez, foi de 908 mil toneladas, -3,4% vs. 6M24.

A dívida bruta encerrou em R$ 3,8 bilhões, sendo 30% no curto prazo. A posição de caixa era de R$ 1,8 bilhão, resultando em uma dívida líquida de R$ 1,7 bilhão. A alavancagem atingiu 1,1x (+0,2x vs. 2T24), o que se compara ao seu covenant de 3,0x. A Companhia também ficou em conformidade com seu covenant de liquidez corrente maior ou igual a 1,1x, ao apresentar indicador de 1,99x ao fim do 2T25.

Veja Mais:

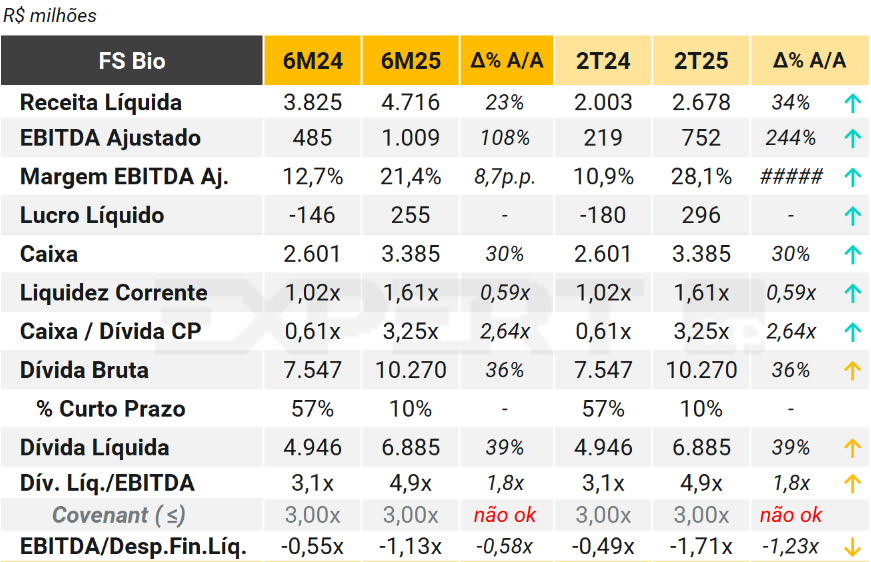

FS Bio

No 2T24/25, a FS conseguiu equilibrar o seu estoque a preços mais condizentes com o de mercado (R$ 41,35/saca no 2T24/25, ante R$ 56,34/saca na safra 23/24), conjuntamente a preços mais atrativos para o etanol. Com isso, após atingir seu pico de alavancagem no 1T24/25, com dívida líquida/EBITDA em 7,4x, a Companhia reportou 4,9x no 2T24/25.

Em nossa visão, a sua posição de liquidez, aliada: i) ao cronograma de dívidas alongado ii) ao menor montante de capex adiante e; iii) à manutenção do preço do milho em patamar relativamente baixo, devem suportar o seu processo de redução do endividamento.

Veja Mais:

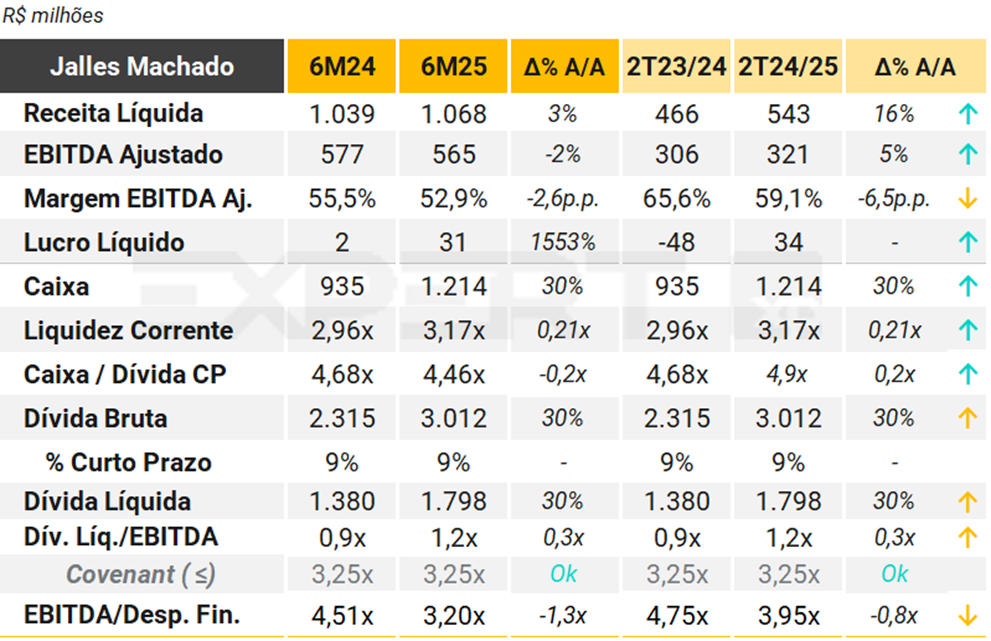

Jalles Machado

A Jalles divulgou um trimestre sólido. A receita líquida foi de R$ 543 milhões, um aumento de 16% A/A, refletindo melhores preços de S&E, enquanto a Companhia começou a aumentar as vendas de VHP após o CAPEX de cristalização na unidade da SVVA. O EBITDA ajustado subiu 5% A/A para R$ 321 milhões, uma margem menor A/A devido a custos unitários de caixa mais altos do que o esperado. Além disso, a Companhia reforçou a estratégia de acumulação de estoques, destacada pela ausência de vendas de etanol hidratado no trimestre, o que vemos como uma estratégia assertiva, pois o fim da moagem do setor deve sustentar a tendência de alta nos preços na entressafra. Melhores preços de etanol combinados com preços de açúcar hedgeados positivos devem levar a lucros positivos no restante do ano, embora acreditemos que ações de baixa liquidez continuarão a ser negligenciadas pelos investidores devido às condições difíceis do mercado.

A Companhia reportou uma média de TCH de 90,9 no 6M25 (aumento de 5,0%), o que mais do que compensou a média de TRS 3,6% menor de 139,6 kg/ton, devido à menor qualidade da cana-de-açúcar no início da safra. Além disso, a moagem de cana-de-açúcar aumentou 4,6% A/A. Tudo combinado levou a um aumento de 0,9% A/A no total de TRS produzido.

No lado negativo, a Companhia destacou que, apesar da maior produção de açúcar, não seria capaz de entregar sua capacidade total de açúcar devido ao TRS mais baixo no início da safra (o que diminuiu a capacidade de cristalização).

Os estoques aumentaram 15,3% A/A, pois a Companhia destacou desafios logísticos na baixa disponibilidade de contêineres, o que resultou em adiamentos de reservas e atrasos nos embarques e faturamento para os clientes, além de custos de frete mais altos que saltaram de USD 2.000 para USD 6.000 por contêiner ao longo do ano.

A dívida bruta encerrou em R$ 3,0 bilhões, sendo 9% no curto prazo. A posição de caixa era de R$ 1,2 bilhões, resultando em uma dívida líquida de R$ 1,8 bilhões. A alavancagem atingiu 1,2x (ante 0,9x no mesmo período do ano anterior), o que se compara ao seu covenant de 3,3x.

Veja Mais:

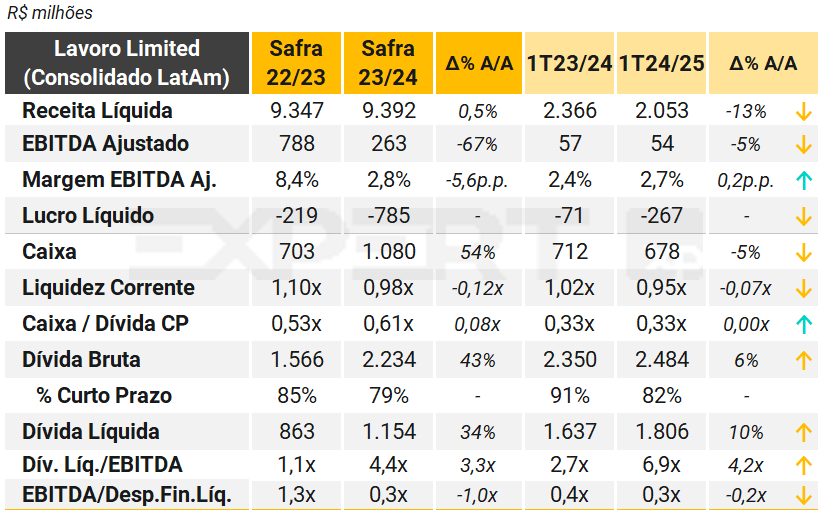

Lavoro

A Lavoro divulgou, no dia 03 de fevereiro de 2025, os resultados do 1º trimestre da safra 2024/2025 (1T24/25), relativos aos meses de julho a setembro de 2024. Ressalta-se que: i) o exercício social da Lavoro inicia em julho e finaliza em junho do ano seguinte; ii) os números apresentados refletem o consolidado do grupo (Lavoro Limited), que inclui os demais negócios na América Latina; e iii) segundo a Companhia, o demonstrativo financeiro da operação brasileira (Lavoro Agro Holding) é divulgado apenas anualmente, mesma periodicidade da medição do covenant do CRA. Portanto, não houve medição (nem quebra) de covenant no trimestre em questão.

A performance do 1T24/25 da Lavoro refletiu o cenário ainda desafiador para o setor de insumos agrícolas, em especial a dificuldade na obtenção de recursos para o financiamento de estoques. Tal fato pode ser entendido como reflexo do evento de recuperação judicial da Agrogalaxy, empresa do mesmo segmento de atuação, que ocasionou em maior aversão a risco por instituições financeiras e fornecedores. Aliada a esta conjuntura, houve redução das compras à vista por parte dos produtores, menos capitalizados com a queda dos preços dos grãos. Com isso, a Lavoro apresentou piora da liquidez corrente para abaixo de 1,0x (ante 1,02x no 1T23/24), aliada ao maior consumo de capital de giro no período.

Em contrapartida, adotou estratégia de redução de custos fixos, com o anúncio do fechamento de 70 lojas (#223 ao final de junho de 2024), o que deve reduzir o faturamento em torno de 10%. Apesar disto, é esperado ganho de eficiência no capital de giro, assim como menor volume de despesas administrativas.

No que tange às perspectivas da safra 2024/25, a expectativa da Companhia é de melhora na liquidez dos produtores, uma vez que as projeções indicam um maior volume de grãos, a depreciação do real e o incentivo à exportação em função das tarifas impostas pelos EUA.

Veja Mais:

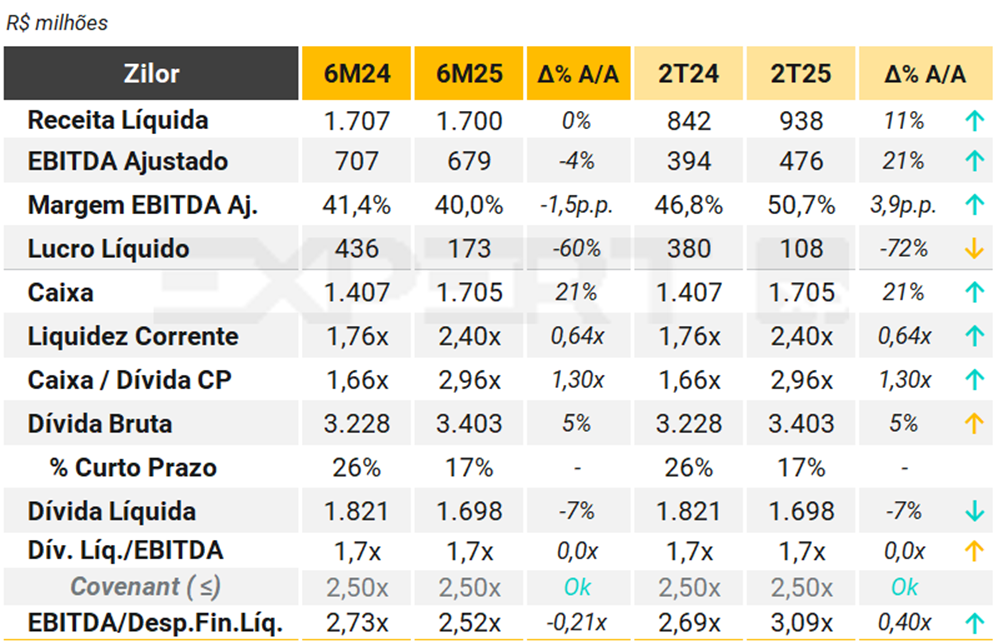

Zilor

No 2T25, a Zilor reportou receita líquida consolidada de R$ 938,0 milhões, +11% A/A, EBITDA ajustado de R$ 476,0 milhões, +21% A/A, e lucro líquido de R$ 108,0 milhões, -72,0% A/A.

No período acumulado de 6M25, a moagem totalizou 8,6 mi toneladas de cana processada, -5,1% frente ao 6M24, com um mix açúcar/etanol de 46/54%. O ATR, por sua vez, foi de 137,0 kg/tonelada, +1,4% vs. 6M24.

A dívida bruta encerrou em R$ 3,4 bilhões, sendo 17% no curto prazo. A posição de caixa era de R$ 1,7 bilhão, resultando em uma dívida líquida de R$ 1,7 bilhão. A alavancagem atingiu 1,7x (estável frente ao mesmo período do ano anterior), o que se compara ao seu covenant de 2,5x.

Veja Mais:

Alimentos & Bebidas

BRF

A BRF reportou um trimestre positivo, com EBITDA ajustado de R$ 2.968 milhões (+146% A/A), um recorde para um 3T. No Brasil, a margem de EBITDA ajustado expandiu para 16,6% (vs. 8,7% no 3T23). No segmento Internacional, o ganho contínuo através de uma melhor arbitragem de mercado levou a margem de EBITDA ajustado para 22,2% (vs. 21,0% no 2T24). O FCFE foi mais forte do que o esperado, em R$ 1,8 bilhões devido a menor CAPEX e menor queima de caixa de WK, e a Companhia anunciou R$ 946 milhões em IoC e uma terceira recompra de ações.

A BRF+ 2.0 trouxe R$ 330 milhões em ganhos de eficiência, acumulando R$ 1,1 bilhões no ano, então devemos esperar R$ 700 milhões para o 4T, conforme o guidance suave da BRF. Para 2025, o BRF+ 3.0 é esperado acima de R$ 1 bilhão.

Internacional como o principal destaque. A receita líquida internacional cresceu 4% A/A. Destacamos 13 novas qualificações de plantas no trimestre (70 em 2024), margens de suínos melhoradas e aumento das vendas de produtos de valor agregado, o que está dando frutos para os lucros internacionais da BRF. Destaca-se 13 novas qualificações de plantas no trimestre (70 em 2024), margens de suínos melhoradas e aumento das vendas de produtos de valor agregado, o que está dando frutos para os lucros internacionais da BRF.

Resultados Fortes no Brasil. A receita líquida aumentou 5,4% T/T, principalmente devido a volumes mais altos, já que os preços permaneceram estáveis no período. A Companhia destacou o aumento da participação de mercado na categoria de processados, que saltou para 40% (+90 bps vs. último dado). As margens continuaram se beneficiando de uma perspectiva de O&D (oferta e demanda) controlada, que mais do que compensou os desafios de custos provenientes da Mão de Obra (COGs/kg aumentaram 0,4% T/T). Finalmente, a margem de EBITDA ajustado expandiu para 16,6% (+90 bps T/T) devido à maior diluição das despesas SG&A em uma base sequencial.

A dívida bruta encerrou em R$ 18,9 bilhões, sendo 5% no curto prazo. A posição de caixa era de R$ 10,8 bilhões, resultando em uma dívida líquida de R$ 8,1 bilhões. A alavancagem atingiu 0,8x (ante 2,8x no mesmo período do ano anterior). A Companhia não está sujeita a covenants restritivos.

Veja Mais:

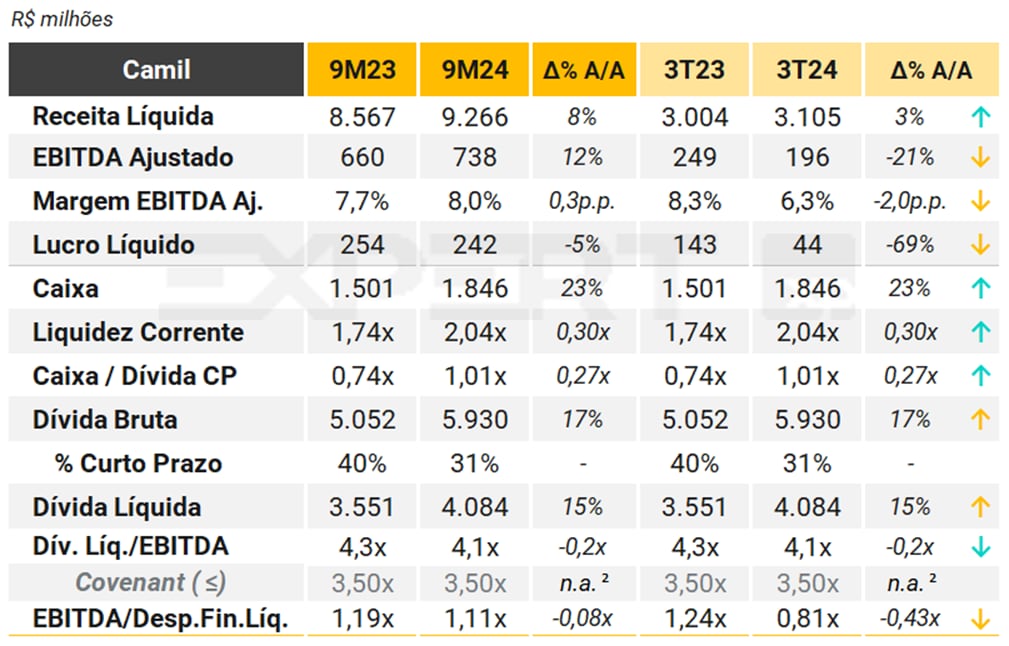

Camil

No 3T24¹, a Camil reportou queda de 5,9% A/A no segmento de alto giro, impulsionado pela redução das aquisições por parte dos varejistas: (i) os varejistas acumularam estoques no trimestre anterior após uma temporada de plantio de arroz atrasada; (ii) eles provavelmente estão buscando reduzir seus estoques em face do aumento das taxas de juros; e (iii) os varejistas podem estar adiando novas aquisições devido às expectativas de queda nos preços do arroz no próximo ano, devido a safras maiores. Em uma nota mais positiva, o volume de Alto Valor aumentou 11,3%, impulsionado pelo bem-sucedido ramp-up de novas categorias.

Apesar do aumento nos preços das commodities, os preços de alto giro e alto valor permaneceram praticamente estáveis, destacando as difíceis condições de mercado no Brasil, que, juntamente com os volumes mais baixos de alto giro, impactaram negativamente a diluição de custos e a rentabilidade geral. No geral, o EBITDA ajustado (ex despesas não recorrentes) caiu 21% A/A para R$ 196 milhões. O lucro líquido foi superior ao esperado, embora impulsionado por ganhos fiscais positivos devido a resultados não recorrentes.

Seguindo a sazonalidade da empresa, que requer maior capital de giro no 3T, a dívida líquida/EBITDA aumentou para 4,2x no trimestre. O covenant da Companhia possui medição anual (ou seja, não é apurado no 3T24), com limite de alavancagem de até 3,5x. No entanto, esperamos um forte alívio de capital de giro no 4T, o que deve reduzir a dívida líquida/EBITDA para 3,0x, de acordo com as estimativas do time de Agro, Alimentos e Bebidas da XP.

Nota: (1) 3T24 da Companhia equivale ao período entre agosto e novembro de 2024. O seu exercício social completo de 12 meses inicia em março e se encerra em fevereiro do ano seguinte. (2) O covenant da Companhia possui medição anual, assim, não é apurado no 3T24.

Veja Mais:

JBS

A JBS acaba de reportar um trimestre animador, com um sólido resultado no EBITDA ajustado de R$ 11.940 milhões, representando um crescimento de 121% em relação ao ano anterior. A resiliência da empresa foi confirmada por sua plataforma multi-geográfica e multi-proteínas, destacando-se especialmente nas operações de frango e suínos, que garantiram resultados robustos na PPC e nos suínos nos EUA. A Seara, por sua vez, alcançou uma margem recorde, enquanto a JBS Brasil (Friboi) teve um desempenho notável, figurando entre os melhores resultados registrados até aqui. Embora a Austrália tenha apresentado resultados mais baixos em relação ao trimestre anterior, a unidade de bovinos nos EUA conseguiu uma leve melhora sequencial, beneficiada pela resiliência nos preços da carne bovina, que continua a ser um fator positivo para outras unidades de negócios. O fluxo de caixa livre para os acionistas (FCFE) foi forte, totalizando R$ 5,0 bilhões.

Os resultados da JBS Brasil melhoraram graças à demanda robusta, tanto no mercado doméstico quanto nas exportações, além de serem favorecidos por uma taxa de câmbio positiva. Como resultado, a receita líquida cresceu, e a margem de EBITDA ajustado foi expressiva, alcançando 11,6% (+400 bps em relação ao trimestre anterior), refletindo preços saudáveis do gado e uma demanda consistente. No entanto, é importante notar que o terceiro trimestre deve representar o pico de lucros para a carne bovina no Brasil, uma vez que os preços do gado subiram cerca de 40% desde o fundo do ano.

No segmento da Seara, os fundamentos permanecem sólidos para o frango no Brasil, impulsionados pela forte demanda interna e externa, além de custos de alimentação favoráveis.

A dívida bruta da JBS encerrou o período em R$ 103,3 bilhões, com 10% desse montante no curto prazo. A posição de caixa era de R$ 28,3 bilhões, resultando em uma dívida líquida de R$ 74,9 bilhões. A alavancagem, medida pelo indicador dívida líquida/EBITDA, atingiu 2,2x, comparada a 4,8x no mesmo período do ano anterior. A companhia permaneceu em conformidade com os covenants que limitam a alavancagem financeira a 4,75x.

Veja Mais:

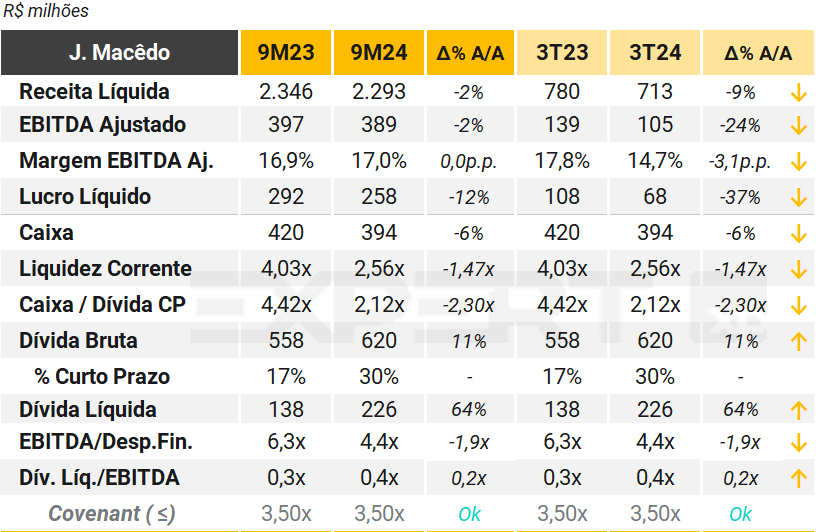

J. Macêdo

A J. Macêdo registrou diminuição de 9% A/A em sua Receita Líquida, totalizando R$ 713 milhões. Essa queda foi impulsionada pela redução de 12,4% A/A na receita bruta e de 12,6% A/A nas vendas de Farinhas e Farelos, segmento que representa 46% da composição da receita bruta da Companhia. O fraco desempenho resultou em piora no EBITDA Ajustado (-24% A/A). O lucro líquido consolidado foi de R$ 68 milhões, queda de 37% A/A, também motivada pelo aumento de 14% A/A nas despesas operacionais, que alcançaram R$ 428,6 milhões.

A dívida bruta registrou aumento de 11% A/A, totalizando R$ 620 milhões no 3T24. Esse crescimento é, em parte, atribuído ao Projeto Camocim, O projeto visa expandir a produção em Horizonte (CE) e contará com R$ 236 milhões de financiamento do BNDES, o que resultará em um aumento da dívida da Companhia. Sua alavancagem financeira, medida pelo indicador dívida líquida/EBITDA, subiu de 0,3x no 3T23 para 0,4x no 3T24. Assim, a Companhia se manteve em conformidade com seu covenant, que limita o indicador em 3,50x.

Veja Mais:

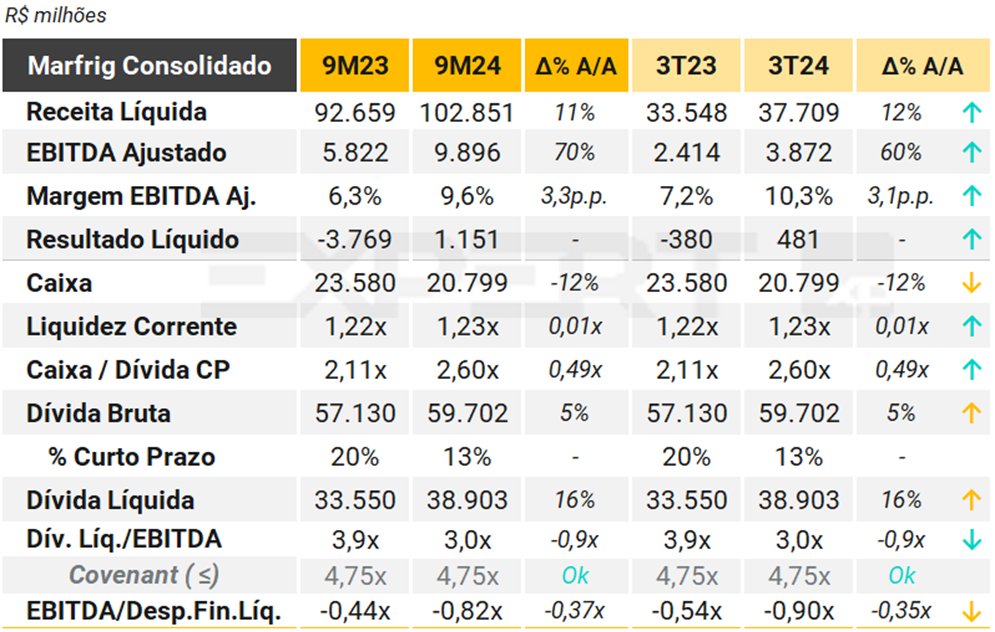

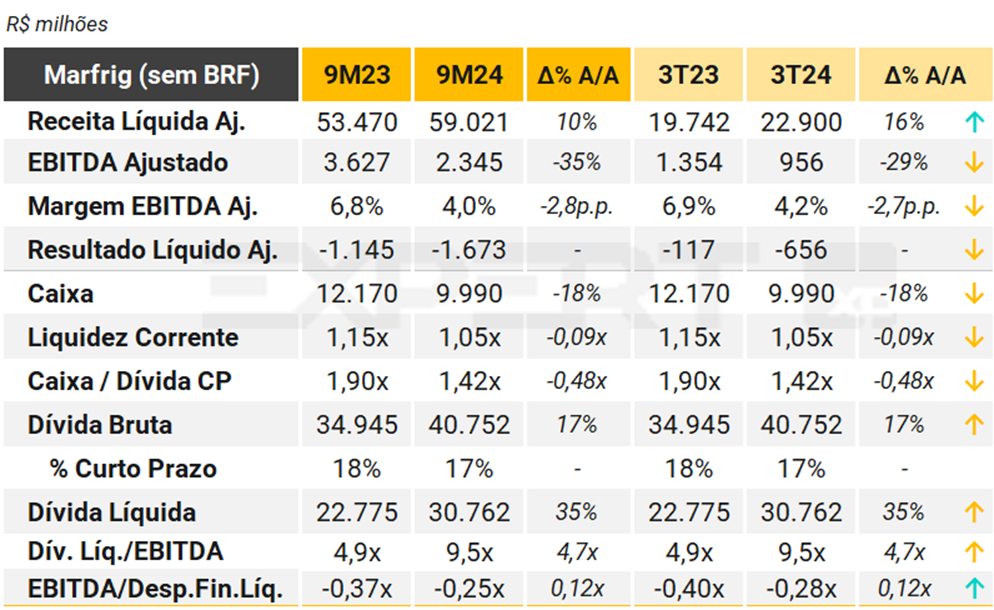

Marfrig

A Marfrig (stand-alone) reportou um trimestre sólido, principalmente conforme o esperado, com EBITDA ajustado de R$ 956 milhões (-29% A/A), com margem da National Beef de 2,4% e América do Sul de 12,1%. No curto prazo, vemos fatores negativos para ambas as unidades de negócios, com uma sazonalidade mais fraca no 4T para os EUA, juntamente com preços mais altos do gado no Brasil, enquanto Uruguai e Argentina continuam atrasados. Após a aprovação do ‘Deal’ pelo CADE, garantindo R$ 5,7 bilhões com a venda de ativos, além de ~R$ 478 milhões do pagamento de IoC da BRF, a Companhia abordou a alocação de capital anunciando R$ 2,5 bilhões em dividendos (Dividend Yield de 18,0% – as ações serão negociadas ex-dividendos a partir de 12 de dezembro) e mantendo um programa de recompra de ações (até 9,72% do fluxo), enquanto já conduziu recompras de dívida.

Os volumes aumentaram 3% T/T, apesar de um início lento do trimestre, o que, juntamente com melhores preços, levou a receita líquida a USD 3,2 bilhões (+5% T/T). Destacamos que, apesar de alguns movimentos de trade-down para proteínas mais acessíveis e preços altos da carne bovina, a demanda está mostrando fortes sinais de resiliência. A margem de EBITDA ajustado diminuiu ligeiramente T/T para 2,4% (-50 bps T/T) e a Companhia manteve seu notável desempenho superior em relação aos concorrentes, embora tenha diminuído T/T.

Fortemente Acima dos Concorrentes. A receita líquida aumentou 16% T/T, principalmente impulsionada por volumes mais altos (+15% T/T), à medida que a Companhia se beneficia de investimentos recentes em capacidade, enquanto a forte demanda doméstica e de exportação, juntamente com uma melhor taxa de câmbio, foram ventos favoráveis. Além da receita líquida sólida, a margem de EBITDA ajustado aumentou para 12,1%, decorrente dos baixos preços do gado e do aumento de produtos de maior valor agregado no mix de receita.

A dívida bruta da Marfrig encerrou o período em R$ 59,7 bilhões, com 13% desse montante no curto prazo. A posição de caixa era de R$ 20,8 bilhões, resultando em uma dívida líquida de R$ 38,9 bilhões. A alavancagem, medida pelo indicador dívida líquida/EBITDA, atingiu 3,0x, comparada a 3,9x no mesmo período do ano anterior. A companhia permaneceu em conformidade com os covenants que limitam a alavancagem financeira a 4,75x.

Veja Mais:

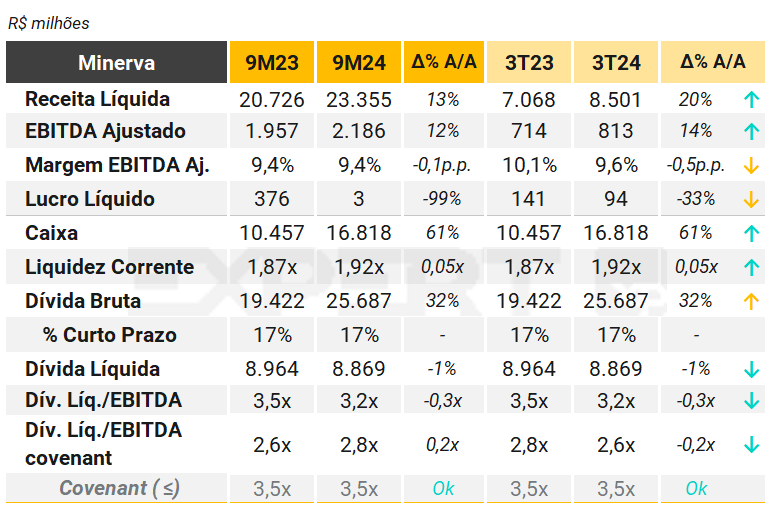

Minerva

No 3T24, a Minerva reportou receita líquida e EBITDA recordes devido a fortes volumes em uma oferta robusta de gado, particularmente no Brasil. Como resultado, a receita líquida foi de R$ 8,5 bilhões (+11% T/T e +20% A/A). Já a margem diminuiu 50 bps A/A, potencialmente impulsionada pelo aumento nos preços do gado no Brasil, parcialmente compensada por diluição de despesas operacionais. O EBITDA ajustado atingiu níveis recordes de R$ 813 milhões (+9% T/T e +14% A/A). A Minerva reportou uma geração sólida de fluxo de caixa livre de R$ 667,3 milhões (+10% A/A), beneficiada por uma liberação sazonal de capital de giro de R$ 625,1 milhões.

Com isso, a alavancagem reduziu para 3,2x. Vale destacar que, no endividamento, já consta o pagamento antecipado de R$ 1,5 bilhão relativo à aquisição das plantas da Marfrig, ainda sem a devida contrapartida nos resultados. Segundo cálculos da Companhia, a alavancagem ajustada, que desconsidera o pré-pagamento de R$ 1,5 bilhão e o EBITDA proforma de outras aquisições recentes, foi de 2,6x, ante 2,8x no 3T23, e em conformidade com seu covenant de 3,5x

Com o pico de rentabilidade operacional tendo sido atingido no 2T24, daqui para a frente a Minerva deverá focar em estratégias de desalavancagem, principalmente com a captura de sinergias das plantas recém-adquiridas da Marfrig, uma vez que, na alavancagem do 3T24 ainda não consta o pagamento restante da aquisição das plantas da Marfrig, de aprox. R$ 5,6 bilhões em outubro de 2024, o que deve pressionar o nível de endividamento.

Por outro lado, como mais de 60% dos volumes da Minerva são direcionados ao mercado de exportação, o aumento na taxa de câmbio poderá ser positivo para os lucros da Companhia. Ainda que 77% da dívida bruta da Companhia esteja em USD, observamos que a estratégia de hedge da Minerva tem se mostrado assertiva nos últimos anos.

Veja Mais:

Construção Civil

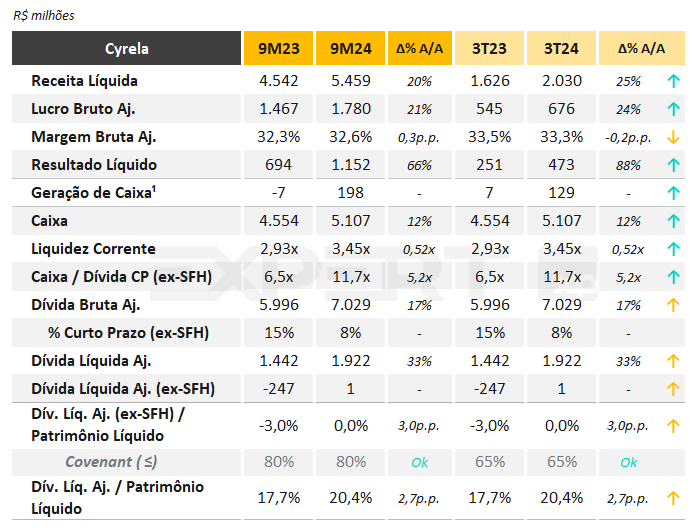

Cyrela

A Cyrela registrou resultados sólidos no 3T24, impulsionados pela receita atingindo R$ 2,0 bilhões (+25% A/A), impulsionada por excelentes dados operacionais, com (a) aumento das vendas líquidas (41% A/A e 35% T/T) e (b) evolução do POC (prática contábil do setor), impulsionando o reconhecimento da receita.

A margem bruta permanece sólida em 33,3% (+50 bps T/T), explicada por novos lançamentos com margens brutas mais altas. Além disso, a margem a reconhecer também atingiu níveis elevados de 36,4% (+10 bps T/T), o que vemos como positivo no futuro, apesar da inflação em São Paulo, especialmente proveniente dos custos de mão de obra.

Os resultados financeiros foram robustos no trimestre (+40% A/A), ajudados por R$ 50 milhões da CashMe. Assim, o lucro líquido atingiu R$ 473 milhões (+88% A/A e +15% T/T), também ajudado por (i) resultados positivos das JVs (CURY3, PLPL3 e LAVV3 e (ii) eventos não recorrentes provenientes do desinvestimento em CURY3 (R$ 115 milhões).

A alavancagem para efeitos de covenants, que inclui na dívida líquida os imóveis a pagar e desconsidera financiamento à construção (SFH), sobre patrimônio líquido, foi de 0% no trimestre. O covenant é de índice ≤ 80%.

Notas: i) SFH refere-se ao financiamento à construção. É desconsiderado da dívida líquida por possuir risco mais baixo (é uma dívida paga com recursos das vendas de unidades); ii) Dívida Bruta Aj. considera contas a pagar por aquisição de imóveis (R$ 1,3 bilhão no 3T24) e exclui AVJORA Cash Me (R$ 414 milhões no 3T24).

Veja Mais:

Direcional

A receita líquida atingiu um recorde de R$ 911 milhões (+63% A/A), apoiada principalmente pelo (i) crescimento significativo das vendas líquidas (+83% A/A); e (ii) reconhecimento pertinente da receita de backlog, que cresceram sequencialmente (+12% T/T), impulsionadas por vendas mais altas.

A margem bruta ajustada atingiu o recorde de 38,5%, apesar do impacto de 20 pontos-base das unidades Pode Entrar. Esse crescimento positivo é notável, considerando os recentes aumentos do INCC, sugerindo uma forte lucratividade nas novas vendas, reforçada por uma margem de backlog estável T/T de 43,4%.

O lucro líquido ajustado cresceu 88% A/A, atingindo R$ 156 milhões, impulsionado por melhores resultados financeiros decorrentes de maiores receitas de contas a receber de clientes.

A Direcionalcontinuou a apresentar posição líquida de caixa ajustado (dívida líquida sem considerar financiamento à produção). Com isto, permanece enquadrada confortavelmente em seu covenant.

(1) Variação da dívida líquida ajustada por pagamento de dividendos, recompra de ações e variação no saldo de contratos de operações de swap de juros

Veja Mais:

Even

No 3T24, a Even registrou uma receita líquida de R$ 380 milhões (-3% vs. 3T23). Essa redução pode ser atribuída a dois fatores operacionais principais: (i) menores vendas de estoque; e (ii) vendas de lançamento reduzidas de R$ 12 milhões no 3T24, o que contribuiu menos para a receita em comparação com o 2T24. Por outro lado, a margem bruta subiu 20,8 p.p. A/A alcançando 42,7%, impulsionada pela reversão contábil positiva de SPEs, que reduziu os custos capitalizados, e pelos benefícios de custo de uma revisão de permuta de terrenos da Faena.

A Companhia divulgou um prejuízo líquido de R$ 110 milhões. O resultado foi impactado negativamente por uma combinação de fatores, incluindo a venda das ações da Melnick, a equivalência patrimonial do prejuízo apurado no período e a avaliação a valor justo do investimento remanescente. O resultado, excluindo os efeitos de Melnick, seria um lucro líquido de R$ 38 milhões.

A liquidez corrente ficou estável A/A em 3,8x no 3T24. A dívida bruta cresceu 51% no 3T24 (A/A), totalizando R$ 1,3 bilhão. A alavancagem, medida pela relação ([Dívida Líquida + Contas a Pagar] / Patrimônio Líquido), foi de 0,8x no 3T24, em conformidade com o covenant que restringe o indicador a um máximo de 1,2x.

Veja Mais:

JHSF

A JHSF reportou uma queda de 5% A/A em sua receita líquida no 3T24. Apesar do forte desempenho de seu segmento de Shoppings, que contou com uma alta de 20% A/A no mesmo período, a queda de 30% A/A do segmento de Incorporação mais que compensou esse efeito. A concentração de projetos com baixo custo incorrido e, portanto, baixo reconhecimento de receita, foi o fator que impactou a JHSF.

A JHSF apresentou um lucro líquido de R$ 140 milhões no 3T24 (+21% A/A), impulsionado pelo resultado positivo de seus negócios de renda recorrente, como Shoppings e o Aeroporto. A Companhia também afirmou que buscou reforçar essa linha de negócios por meio de um investimento de R$ 176 milhões no mesmo período. A dívida bruta da JHSF encerrou o período em R$ 3,9 bilhões, com 22% desse montante no curto prazo. A posição de caixa era de R$ 1,3 bilhão, resultando em uma dívida líquida de R$ 2,6 bilhões. A alavancagem, medida pelo indicador dívida líquida (sem dívida conversível e receita performada)/Patrimônio Líquido, atingiu 35%, comparada a 32% no mesmo período do ano anterior. A Companhia permaneceu em conformidade com os covenants que limitam a alavancagem financeira a 60%.

Veja Mais:

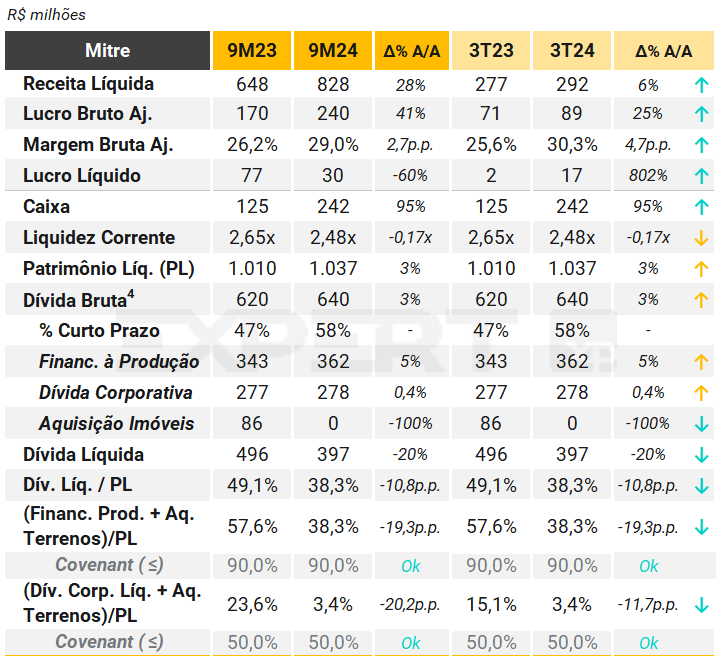

Mitre

No 3T24, a Mitre continuou a sua trajetória de recuperação, e apresentou resultados crescentes nas linhas de receita líquida (+6% A/A), margem bruta (+4,7p.p.) e lucro líquido (R$ 17 milhões, +9x A/A). A performance é reflexo da eficiência operacional conduzida pela Mitre, com contenção de despesas gerais (SG&A), bem como escolhas assertivas na nova safra de projetos, que têm sido mais rentáveis.

A Companhia não realizou lançamentos no 3T24, com a receita do período concentradas em vendas de estoque. Os lançamentos acumulados no 1S24 entregaram VSO¹ de 57%, em média, o que se compara a apenas 34,7% no 1S23.

Em relação aos resultados a apropriar, a margem superou o patamar de 40% no 3T24, ante 34,2% no 3T23, refletindo a conclusão de projetos com margens menores, em conjunto com a incorporação dos novos empreendimentos previstos. Isso traz uma perspectiva de maior rentabilidade adiante.

O LTV (loan to value)² manteve-se em 38,7%, e inadimplência da carteira de clientes seguiu em patamar abaixo de 1%. O landbank³ fechou o 3T24 em R$ 4,9 bilhões, suficiente para suportar 3 anos de lançamentos.

Em relação ao endividamento, cerca de 57% referem-se a financiamento à produção, linha de crédito considerada mais flexível, enquanto 43% são relativos a dívidas corporativas. A alavancagem, medida por dívida líquida / patrimônio líquido, reduziu para 38,3%, -10p.p. A/A. A Companhia possui covenants com medição anual, e encontrava-se adimplente a todas as exigências ao final de dezembro de 2023.

Notas: (1) Vendas sobre Oferta, demonstra o percentual de unidades comercializadas em relação ao total disponível. (2) Saldo a financiar dos clientes na entrega das unidades. (3) Banco de terrenos. (4) Dívida Bruta não inclui aquisição de imóveis.

Veja Mais:

MRV

MRV Incorporação: A receita aumentou 20%A/A, para R$ 2,3 bilhões, impulsionada por uma produção mais forte (+9%T/T) e vendas mais altas, o que também levou ao aumento da receita a reconhecer (alta de 14% sequencialmente).

A margem bruta aumentou para 26,6% (+50 bps T/T), com a margem nos 9M24 permanecendo dentro da faixa de orientação em 26,2%. A margem a reconhecer ficou praticamente estável em 42,2% T/T (+0,1 p.p. sequencialmente), já que a margem bruta de novas vendas atingiu 37,5%.

O lucro líquido ajustado atingiu R$ 76 milhões, estável T/T, mas a margem líquida caiu ligeiramente para 3,3% (-30 bps T/T), impactada por um resultado financeiro ajustado mais negativo (aumento de 36% T/T).

A alavancagem financeira (Dívida Líquida ex-SFH/PL Total) atingiu 23,8% (+4,9 p.p. A/A), em conformidade com seu covenant. Destacamos a dívida corporativa de curto prazo, que passou a representar 50% do endividamento bruto.

A Companhia possuía, ainda, R$ 3,3 bilhões de contas a pagar por aquisições de terrenos (27% no curto prazo), sendo R$ 2,4 bilhões em permutas.

Resia: O prejuízo líquido foi de R$ 52 milhões, melhorando ligeiramente T/T (acima dos R$ 61 milhões). Consideramos isso pressionado, especialmente considerando que houve vendas de ativos no 3T24 (Old Cutler).

Notas: i) A análise baseia-se na operação brasileira. ii) SFH refere-se ao financiamento à construção. É desconsiderado da dívida líquida por possuir risco mais baixo (é uma dívida paga com recursos das vendas de unidades).

Veja Mais:

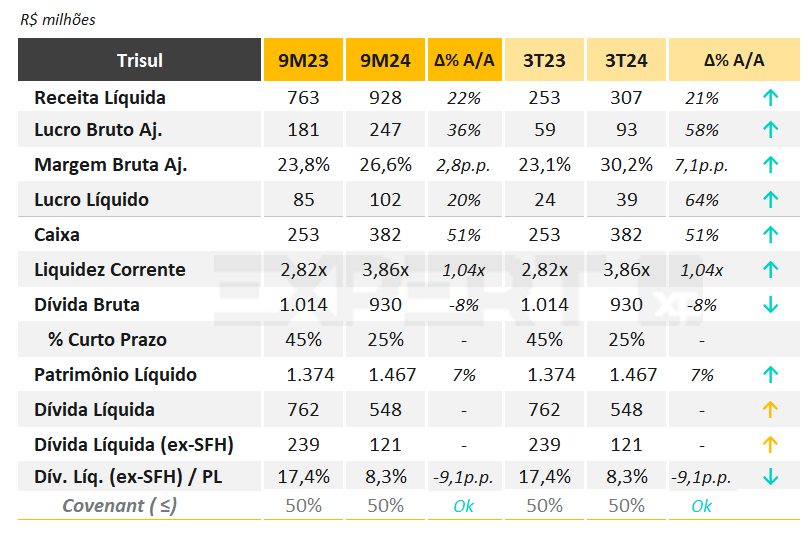

Trisul

A receita líquida aumentou para R$ 307 milhões (+21% A/A e -4% T/T), apoiada por sólidas vendas líquidas de R$ 320 milhões (+22% A/A e +2% T/T).

A margem bruta aumentou para 30,2% (+7,1 p.p. A/A e +5,3 p.p. T/T). Acreditamos que o crescimento da lucratividade foi influenciado pela melhoria das margens dos projetos lançados recentemente e pela redução dos impactos das vendas de projetos mais antigos, que possuem descontos de preço.

O lucro líquido aumentou para R$ 39 milhões (+64% A/A e +27% T/T), o que levou à margem líquida de 12,9% (+3,4 p.p. A/A e +3,1 p.p. T/T). Essa melhora foi impulsionada por uma margem bruta mais forte, apesar de despesas G&A estáveis em 6,0% da receita líquida e maiores despesas com vendas, que atingiram 8,2% da receita líquida (vs. 7,3% no 3T23). Adicionalmente, o ROE (LTM) atingiu 10,0% (+2,2 p.p. A/A).

A alavancagem, medida por dívida líquida (ex-SFH) / patrimônio líquido, atingiu 8,2% no 3T24, queda de 9 p.p. A/A e confortavelmente enquadrada em seu covenant (<50%).

Veja Mais:

Educação

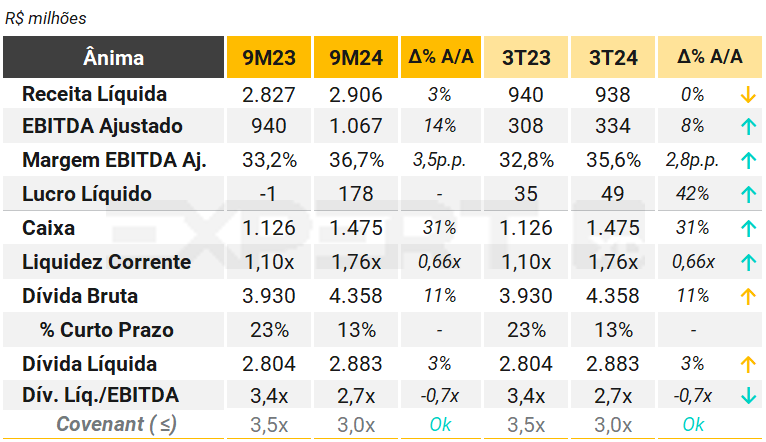

Ânima

No 3T24, a Ânima apresentou continuidade da melhora na rentabilidade operacional e líquida, impulsionada por: i) maior tíquete médio na maioria dos segmentos (+4,9% no Ânima Core, -0,2% no Digital e +6,9% na Inspirali); ii) maior eficiência na estrutura corporativa; iii) menor evasão (-1,4 p.p. A/A no segmento Core e -2,3 p.p. no Digital); iv) redução de alugueis (-7,4% A/A). Tais fatores mais do que compensaram a queda de 8,3% na base de alunos, fazendo com que o EBITDA ajustado aumentasse 8,4% no trimestre A/A.

O resultado culminou no lucro líquido ajustado de R$ 49 milhões, +42% A/A. A sua geração de caixa operacional também cresceu para R$ 303 milhões (+3% A/A), contribuindo para a redução do endividamento dívida líquida / EBITDA ajustado para 2,71x, ante 2,76x no 2T24 e 3,41x no 3T23.

A Ânima possui os seguintes covenants financeiros (mais restritivos): alavancagem de até 3,0x, e EBITDA ajustado / despesa financeira líquida >= 1,30x, aos quais a Companhia declarou-se adimplente ao final de setembro de 2024.

Reconhecemos os esforços de gestão de passivos da Ânima, com melhora nos custos de empréstimos (spread médio de 2,4% no 3T23 para 1,9% no 3T24), bem como renegociações junto a instituições financeiras e alongamento da dívida, principalmente após a 2ª emissão de debêntures da Inspiralli de R$ 2 bilhões, com prazo de 5 anos, realizada em maio de 2024, a qual consideramos ter sido essencial para a gestão de sua liquidez. Em nossa visão, a Companhia necessita continuar com a disciplina financeira, incluindo a eficiência em capex (-21% A/A nos 9M24), a fim criar um histórico contínuo de geração de caixa positiva e desalavancagem.

Veja Mais:

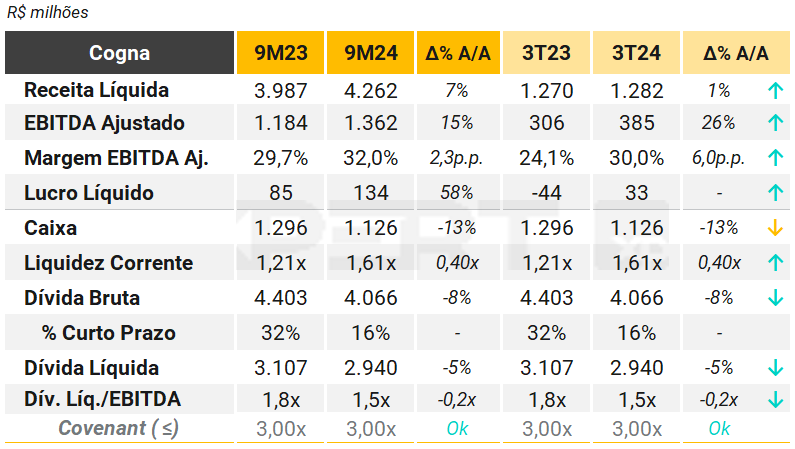

Cogna

No 3T24, a Cogna registrou uma receita líquida de R$ 1,3 bilhão, apresentando um crescimento de 1% em relação ao 3T23. O EBITDA ajustado aumentou 26% (A/A), alcançando R$ 385 milhões no 3T24. A melhoria dos indicadores foi motivada pelo desempenho positivo de sua subsidiária Kroton, que cresceu a receita em 13% A/A, impulsionada principalmente por um expressivo aumento de 15% na receita do segmento Digital, ao passo que o presencial permaneceu estável. O incremento de 6p.p. A/A na margem EBITDA (30%) refletiu: (i) uma maior participação da receita do Digital e da Kroton Med, (ii) a expansão da margem da Kroton Med, e (iii) uma reversão de R$ 50 milhões da PDD. Na Vasta, a receita decaiu 15% A/A, devido à forte base comparativa da receita B2G (Business to Government) do 3T23.

A Companhia reverteu o prejuízo líquido de R$ 44 milhões para um lucro líquido de R$ 33 milhões, principalmente devido ao melhor resultado operacional da Kroton. A liquidez corrente aumentou em 0,4x (A/A), alcançando 1,61x no 3T24, o que indica uma posição confortável.

Quanto ao endividamento, a Companhia diminuiu sua dívida bruta em 8% (A/A), totalizando R$ 4,1 bilhões no 3T24, sendo 16% referente às obrigações de curto prazo. A alavancagem financeira, medida pela relação dívida líquida/EBITDA, decresceu em 0,2x (A/A), chegando a 1,5x no 3T24, o que manteve a Cogna em conformidade com seus covenants, que limitam o indicador a um máximo de 3,0x.

Veja Mais:

Energia Elétrica

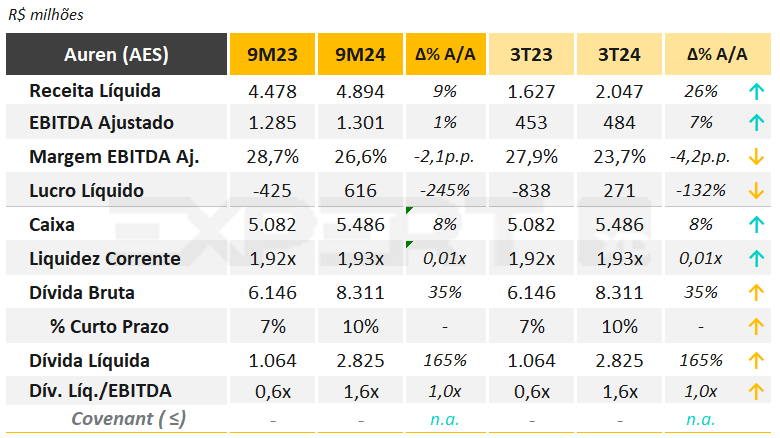

Auren (AES)

A empresa reportou um EBITDA ajustado de R$ 484 milhões no trimestre, devido a (i) um aumento significativo nos custos de aquisição de energia durante o 3T24 devido à comercialização, e (ii) um aumento nas despesas de PMSO à medida que novos ativos entraram em operação. As despesas financeiras foram ligeiramente melhores (R$ 103 milhões), parcialmente compensadas pelo imposto de renda que ficou acima da nossa estimativa, levando a um lucro líquido ajustado em linha com nossas expectativas. As provisões prováveis e possíveis demonstraram uma leve diminuição para R$ 2,5 bilhões (-R$ 100 milhões T/T).

A relação Dívida Líquida/EBITDA Ajustado diminuiu ligeiramente para 1,67x no trimestre (em comparação com 1,9x no 2T24), com uma sólida posição de caixa de R$ 5,5 bilhões.

A empresa divulgou as opções escolhidas pelos acionistas da AES Brasil em relação à fusão com a Auren: (i) 529,1 milhões de ações receberão a opção de pagamento total em dinheiro, (ii) 0,6 milhão de ações serão trocadas por 50% em dinheiro mais 50% em ações da Auren, e (iii) 74,3 milhões de ações receberão 90% em ações da Auren mais 10% em dinheiro.

Veja Mais:

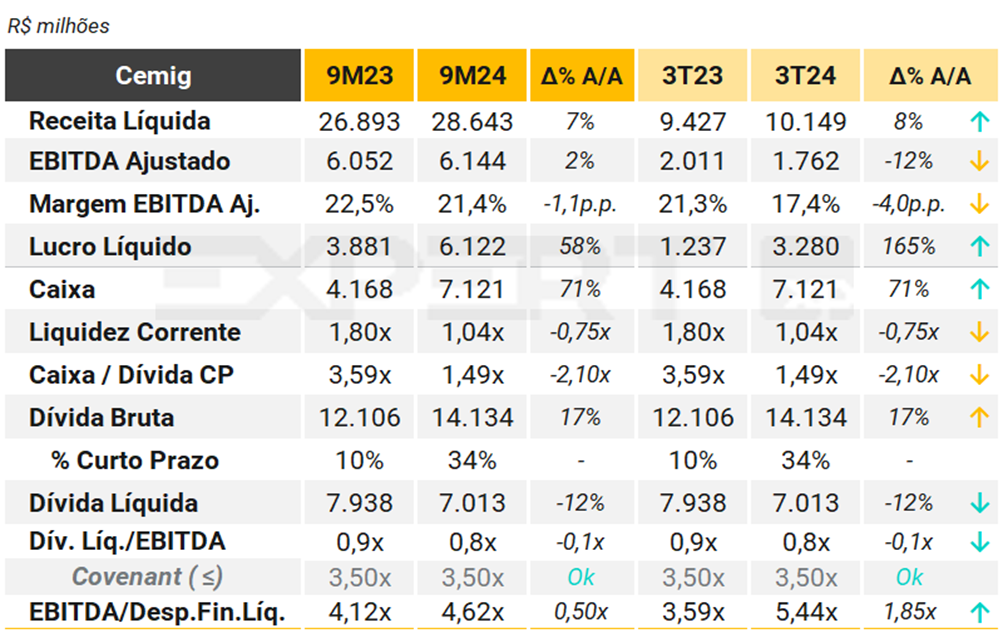

Cemig

No 3T24, os destaques financeiros foram: Excluindo os efeitos não recorrentes da venda da Aliança Energia (R$ 1.617 milhões), reversão de provisões (R$ 58 milhões) e receita VNR (R$ 16,5 milhões), o EBITDA ajustado da Cemig foi de R$ 1.745 milhões.

Cemig D: O segmento de distribuição apresentou um EBITDA ajustado de R$ 757 milhões, parcialmente explicado pela reversão de R$ 48 milhões em provisões para inadimplência de clientes. Os volumes de energia distribuída aumentaram 4,5% A/A, impulsionados pelo segmento residencial (+6,2%) devido às temperaturas mais altas. Além disso, observamos que o indicador DEC voltou a um nível abaixo do limite regulatório e os números de arrecadação também melhoraram T/T, apesar das perdas de energia ligeiramente acima da meta regulatória.

Cemig GT + Holding: Os segmentos de geração, transmissão e comercialização reportaram um EBITDA ajustado de R$ 793 milhões. O volume de energia diminuiu -1,5% A/A, atingindo 9.899 GWh. Em relação ao balanço energético para os anos seguintes, a Cemig fechou sua posição short para 2026 e 2027. Além disso, a partir de 2025, a Cemig aumentou sua energia não contratada em relação ao último relatório.

Gasmig: O EBITDA reportado foi de R$ 227 milhões. Os volumes caíram 3,7% A/A no 3T24 e houve uma menor cobrança compensatória nas tarifas.

Dívida Líquida vs. Capex: A dívida líquida atingiu R$ 7,4 bilhões no trimestre. A dívida bruta alcançou R$ 14,1 bilhões, enquanto a posição de caixa foi de R$ 6,7 bilhões. A relação dívida líquida/EBITDA foi de 0,88x (vs. 1,02x no 2T24), bem abaixo de seus atuais covenants. Também observamos um nível significativo de capex de R$ 1,6 bilhão no 3T24.

Veja Mais:

Copel

No 3T24, a Copel apresentou aumento de aproximadamente 3% A/A nos volumes faturados. Os resultados operacionais de sua subsidiária Copel Distribuição (“DisCo”) foram destaque, principalmente pela redução das despesas de PMSO¹. Em relação à Copel Geração e Transmissão (“GeT”), os resultados de geração foram afetados por níveis mais altos de curtailment², de cerca de 23% no período, conforme esperado, mas parcialmente compensados por menores custos de aquisição de energia e redução de despesas recorrentes.

O EBITDA ajustado consolidado foi de R$ 1.240 milhões, +3% A/A. Os itens não recorrentes registrados foram: (i) R$ 264 milhões referentes à venda de ativos; (ii) -R$ 18 milhões referentes ao acordo coletivo assinado com os funcionários; (iii) R$ 18 milhões referentes ao valor justo de compra e venda de eletricidade da Copel Mercado Livre, um valor calculado como a diferença entre o preço contratado e o preço de mercado futuro estimado pela empresa.

Copel DisCo: o EBITDA ajustado de R$ 607 milhões (+5,7% A/A) foi principalmente explicado pela redução expressiva das despesas de PMSO em 41,9%, ainda como parte dos ganhos de eficiência da privatização. Além disso, o aumento resiliente de volumes de ~3% A/A dos consumidores cativos e os investimentos na modernização da rede também contribuem para esses números positivos.

Copel GeT: o EBITDA ajustado de R$ 649 milhões (-18,2% A/A) diminuiu principalmente pelos níveis mais altos de curtailment, de cerca de 23%, observados em seus ativos eólicos, o que reduziu suas cifras de geração, mas foi parcialmente compensado por menores custos de aquisição de energia e redução das despesas operacionais.

Em relação ao endividamento, a dívida bruta totalizou aumentou+7% A/A, mas com redução de R$ 10% na dívida líquida devido à maior posição de caixa. A alavancagem medida por dívida líquida / EBITDA também diminuiu no período para 1,5x, ante 2,3x no 3T23, com conforto em relação ao covenant de 3,5x. A Copel também possui covenant de cobertura do serviço da dívida (ICSD ≥ 1,5x), ao qual declarou conformidade.

Notas: (1) Pessoal, Material, Serviços de Terceiros e Outras despesas. (2) Termo em inglês que se refere à redução ou interrupção temporária da geração de energia.

Veja Mais:

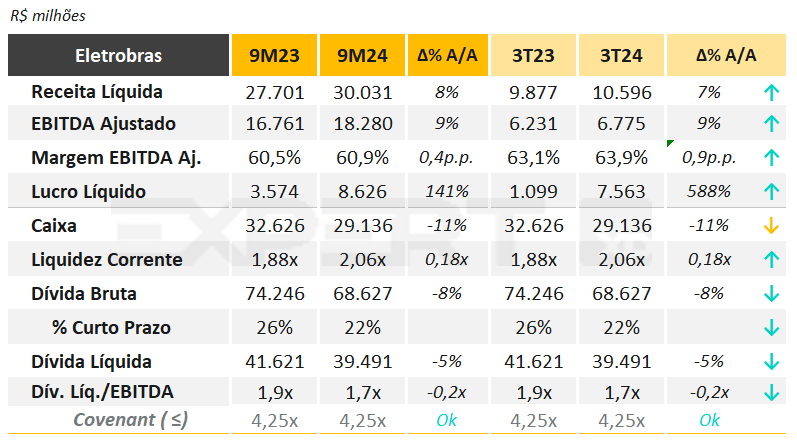

Eletrobras

O EBITDA ajustado ficou em R$ 6,8 bilhões, devido à reversão de provisões de R$ 376 milhões, principalmente relacionadas a recebíveis da Amazonas Energia, e também a um ganho com o contrato do mercado regulado da UHE Tucuruí, de aproximadamente R$ 600 milhões. A empresa reportou despesas de PMSO de R$ 1,7 bilhão, em comparação a R$ 1,7 bilhão no 3T23. As despesas financeiras líquidas vieram elevadas, em R$ 2,3 bilhões.

O empréstimo compulsório diminuiu em R$ 945 milhões no trimestre, totalizando R$ 14,4 bilhões, com ganhos provenientes de acordos representando R$ 300 milhões.

A dívida líquida atingiu R$ 39,5 bilhões no trimestre. A dívida bruta alcançou R$ 68,6 bilhões, aumentando em R$ 2 bilhões em comparação ao 2T24. A relação dívida líquida/EBITDA foi de 1,7x, abaixo de seus atuais covenants. A Eletrobras reportou um Capex de R$ 1,7 bilhão no trimestre, sendo R$ 810 milhões em reforços no segmento de transmissão.

Veja Mais:

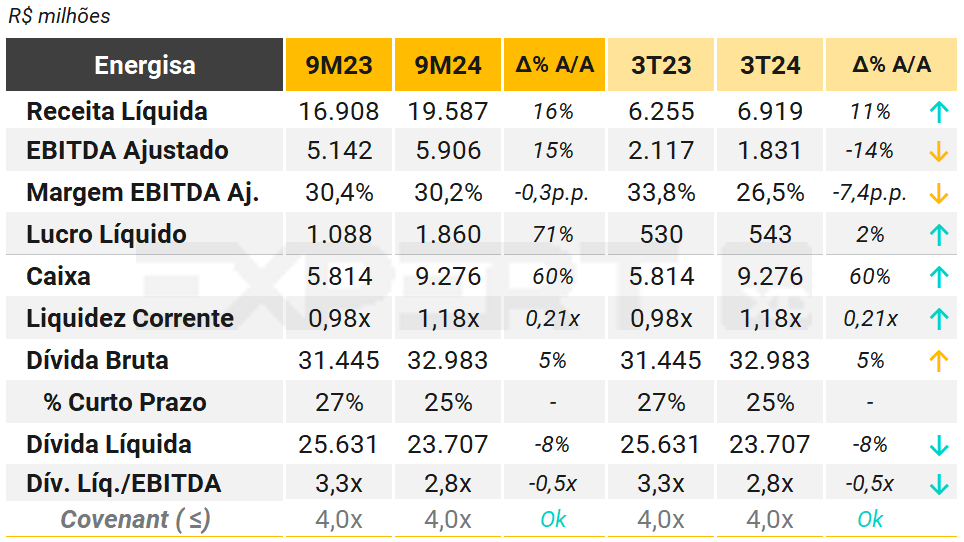

Energisa

No 3T24, a Energisa reportou EBITDA ajustado de R$ 1.875,7 milhões, que ajustado por ativo financeiro indenizável da concessão VNR (-R$ 107,6 milhões), efeito IFRS na transmissão (-R$ 10,6 milhões), itens não recorrentes (+R$ 59,3 milhões) e MTM (+R$ 2 milhões), chega a R$ 1.831 milhões, -14% A/A.

O volume distribuído cresceu 4,5% A/A, apoiado pelos segmentos residencial (+7,1% A/A) e industrial (+11,2% A/A). As perdas de energia diminuíram ligeiramente em relação ao último trimestre, passando de 12,94% para 12,83% – com apenas duas das nove concessões (EMT e ERO) acima dos níveis regulatórios.

Por outro lado, a provisão para devedores duvidosos aumentou ligeiramente para 1,19% da receita, em comparação a 1,07% no trimestre anterior, e o PMSO¹ ajustado cresceu 4,2% A/A.

No segmento de Gás Natural, a ES Gas alcançou 83.297 clientes (6,7% a mais em relação ao ano anterior), enquanto os volumes caíram 14%, refletindo uma menor utilização das usinas térmicas (que têm margens muito pequenas e não afetam a rentabilidade da empresa).

Em relação aos investimentos, a Energisa reportou um Capex de R$ 4,8 bilhões, principalmente relacionado ao segmento de distribuição. A dívida bruta alcançou R$ 32,0 bilhões e a posição de caixa foi de R$ 9,3 bilhões. A relação dívida líquida/EBITDA foi de 2,8x, com redução de 0,5x A/A e bem abaixo de seus atuais covenants (4,0x).

Notas: (1) Pessoal, Material, Serviços de Terceiros e Outras despesas.

Veja Mais:

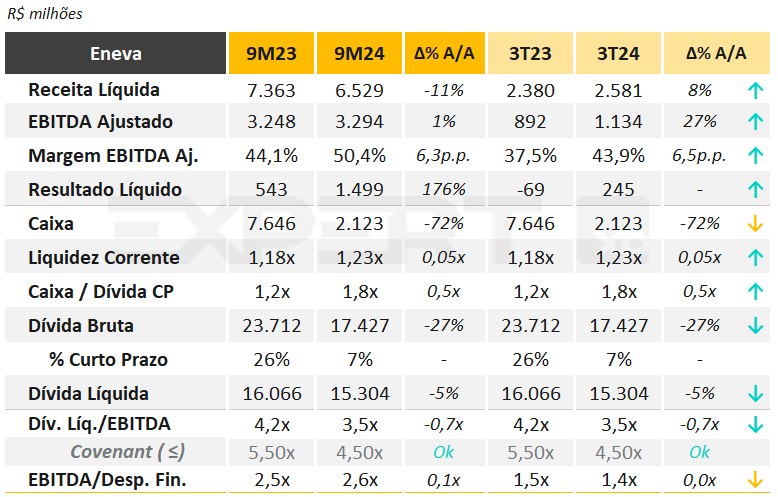

Eneva

No 3T24, a Eneva apresentou melhora no EBITDA consolidado (+27% A/A), com melhora de 6,5 p.p. na margem para 43,9%. Houve aceleração do despacho em quase a totalidade de seus ativos térmicos, tanto para atendimento à exportação, quanto

ao despacho para o Sistema Interligado Nacional (SIN) e para o Sistema Isolado de Roraima. A Companhia reverteu o prejuízo do 3T24, apresentando lucro líquido de R$ 245 milhões no trimestre.

A dívida líquida caiu 5% A/A, o que, combinado à melhora do EBITDA, levou à redução na alavancagem para 3,5x (vs. 4,5x de seu covenant e 4,2x reportado no 3T23). A Eneva estava em conformidade também com o Índice de Cobertura do Serviço da Dívida de no mínimo 1,2x.

A Companhia espera reduzir ainda mais seu índice de alavancagem no 4T24 com a conclusão do Follow On e aquisição do portfólio de ativos termelétricos do BTG.

Destaca-se também a redução da parcela de curto prazo da dívida bruta, de 26% no 3T23 para 7% no 3T24, o que reduz a pressão sobre sua liquidez. As melhorias são resultado de suas iniciativas de liability management.

Notas: Devido à incorporação societária ocorrida no 2T24, foi baixado o passivo de IRPJ/CSL diferidos constituído em 2022 sobre a mais valia gerada na aquisição de controle da Celse. No 3T24, foi reportado R$ 1,4 bilhão de impostos diferidos referentes a esta mais valia.

Veja Mais:

Engie

No 3T24, a Engie Brasil apresentou receita líquida de R$ 2,5 bilhões, em linha com o 3T23. Essa alta pode ser explicada, principalmente, pelo aumento do volume de vendas e das

receitas de transmissão, atenuado pela receita com transações no mercado de curto prazo (CCEE) e pela redução das

receitas de trading. O EBITDA Ajustado (R$ 1,7 bilhão) caiu 6% na comparação anual, devido à venda parcial da participação na TAG e aumento em custos de material e serviços de terceiros, fatores atenuados pela redução dos custos com compra de energia elétrica para portfólio e resultado positivo das transações na CCEE.

Em relação ao Lucro Líquido Ajustado, a Companhia divulgou uma queda de 24% A/A, para R$ 658 milhões. Os efeitos mencionados acima foram somados ao aumento nas despesas financeiras líquidas (dívida e juros maiores) e na depreciação e amortização, impactando negativamente o indicador.

A liquidez corrente caiu de 1,1x no 3T23 para 1,0x no 3T24. A dívida bruta aumentou 29% A/A e a alavancagem, medida pela relação Dívida Líquida/EBITDA, foi de 2,7x no 3T24, acima dos 2,1x do 3T23. A Engie Brasil permanece em conformidade com os covenants financeiros estabelecidos, que têm um limite de Dívida Bruta / EBITDA ≤ 4,50x.

A Engie reportou um capex de R$1,9 bilhão, principalmente relacionado ao desenvolvimento do complexo eólico Serra do Assuruá e da usina solar Assú Sol.

Veja Mais:

Equatorial

Temos uma avaliação Neutra dos resultados do 3T24 da Equatorial. O EBITDA ajustado refletiu a expansão de volume no segmento de distribuição e Opex controlado. Por outro lado, os resultados da Echoenergia foram prejudicados pelo curtailment do ONS. Os indicadores operacionais mostraram melhoria em relação ao trimestre anterior em quase todas as distribuidoras do grupo, especialmente no caso da EQTL GO.

Destaques Financeiros: O EBITDA reportado foi de R$ 3.221 milhões, que ajustado pela VNR (-R$ 56 milhões), efeito IFRS na transmissão (-R$ 288 milhões), itens não recorrentes (+R$ 33 milhões) e MTM (+R$ 23 milhões), chega a R$ 2.933 milhões. Em comparação com o 3T23, os resultados cresceram 16,3%, principalmente devido à expansão de volume no segmento de distribuição (+6,7% A/A).

Desempenho Operacional: No que diz respeito ao Opex, o PMSO ajustado aumentou 4,7% A/A, demonstrando o compromisso da empresa com a disciplina de custos. Analisando a base por cliente, houve uma redução de 1,5% A/A. As provisões para inadimplência aumentaram para 1,4% da receita, refletindo uma maior inadimplência na CEEE. Em relação à Echoenergia, a geração eólica caiu 11% A/A devido ao efeito de curtailment, que reduziu a geração de energia em 533,8 GWh. Excluindo esse efeito, a geração de energia teria aumentado em 14,6%.

A dívida líquida atingiu R$ 41,7 bilhões no trimestre. A dívida bruta alcançou R$ 52,1 bilhões e a posição de caixa foi de R$ 10,8 bilhões. A relação dívida líquida/EBITDA foi de 3,2x, estável em relação ao trimestre anterior e bem abaixo de seus atuais covenants (4,5x). No trimestre, a empresa adquiriu sua participação na Sabesp por um custo de R$ 6,8 bilhões. A Equatorial reportou um Capex de R$ 2,4 bilhões, principalmente relacionado ao segmento de distribuição.

Veja Mais:

Papel e Celulose

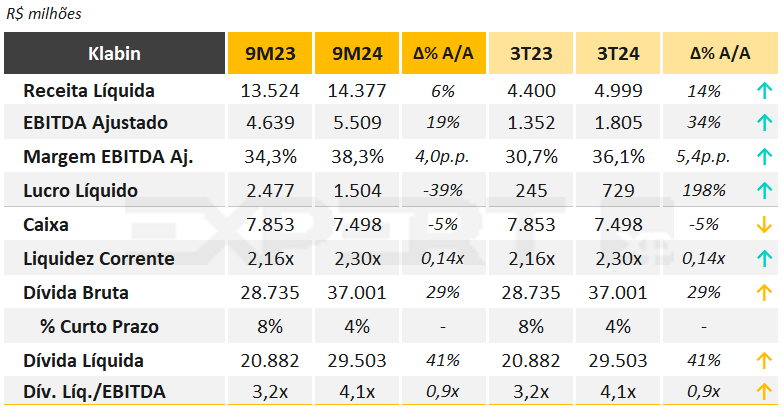

Klabin

No 3T24, a Klabin apresentou aumento de 14% na receita líquida e de 34% no EBITDA ajustado A/A. Os destaques foram: i) o maior volume de vendas e preços de caixas de papelão ondulado (+4% T/T e +1% T/T, respectivamente); ii) o menor volume de vendas de celulose (-13% T/T), refletindo paradas programadas; e iii) o custo caixa total de R$ 3,174/t (+10% T/T), com o menor custo de produção de celulose sendo compensado pelo tempo de inatividade acima mencionado, maior custo de combustível, produtos químicos e fibras de terceiros (principalmente de aparas).

A dívida bruta aumentou para R$ 37 bilhões, enquanto a posição de caixa caiu para R$ 7,5 bilhões, explicada em grande parte pelo pagamento do Projeto Caetê (R$ 6,3 bilhões), parcialmente compensado por uma nova captação de R$ 1,5 bilhão e uma geração positiva de fluxo de caixa livre de R$ 0,5 bilhão. A alavancagem dívida líquida / EBITDA subiu para 4,1x, ante 3,2x no 3T23. Se medida em USD, a alavancagem foi de 3,9x no 3T24, em linha com o limite máximo definido pela política interna da Companhia. A Klabin não está sujeita a covenants financeiros em seus contratos de dívida.

Consideramos fatores que podem contribuir para a desalavancagem a perspectiva positiva para os preços da celulose, juntamente com a melhoria do impulso em seus negócios de papel e embalagens. Além disso, também são positivos a aquisição da Caetê, a venda do excedente de terras com o Projeto Plateau, e o avanço dos projetos em andamento.

Veja Mais:

Petróleo e Gás

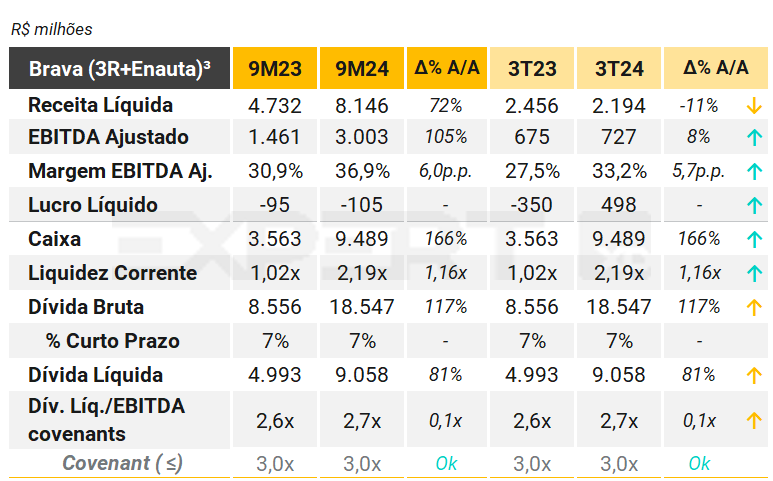

Brava Energia (3R + Enauta)

A Brava Energia publicou o seu primeiro resultado da nova empresa combinada após a fusão, que inclui as operações da 3R e da Enauta. No 3T24, os resultados foram mistos, com a receita líquida proforma¹ caindo 11% A/A, enquanto o EBITDA cresceu 8% A/A. O destaque positivo foi o lucro líquido de R$ 498 milhões, ante prejuízo de R$ 350 milhões no 3T23.

A produção atingiu 51,7kboed¹ (41,2kbpd de petróleo e 10,5kboed de gás), uma redução de -13% A/A. O desempenho no 3T24 pode ser atribuído principalmente a: i) níveis de produção reduzidos no campo de Papa-Terra, resultantes de paradas de produção e exigências da ANP – Agência Nacional do Petróleo; e (ii) a produção do campo de Atlanta foi afetada pelo início da desconexão de poços para posterior conexão com o novo FPSO² Atlanta. O custo de extração de petróleo (lifting cost) foi de US$ 20/boe, diminuindo cerca de 12% A/A (de US$ 22,6/boe no 2T24) devido a uma contribuição reduzida do cluster Papa-Terra e uma diminuição nos custos de extração em Atlanta. O lifting cost onshore permaneceu estável entre os trimestres. Vale ressaltar que os custos de elevação da Brava são mais altos do que os de seus pares – o que aumenta a alavancagem operacional da Companhia em relação às mudanças nos preços do Brent e às flutuações de produção.

A dívida líquida consolidada da Brava (incluindo earn outs de aquisições) foi de R$ 9 bilhões, ou US$ 1,7 bilhão (+5,7% t/t), no final do 3T24. A alavancagem atingiu 2,7x dívida líquida/EBITDA (na metodologia utilizada para fins de covenant). A alavancagem está apenas marginalmente abaixo do que a 3R standalone costumava ter antes da fusão (2,8x), e também em linha com o que a 3R apresentou no 3T23 (2,6x). Esperávamos uma queda maior, dado o balanço menos alavancado da Enauta e o cash-in de cerca de R$ 1,3 bilhão (US$ 234 milhões) da venda de 20% do Atlanta para a Westlawn. No entanto, a queima de caixa de R$ 1,4 bilhão (US$ 260 milhões) e o pagamento de dividendos (R$ 90 milhões) neste trimestre afetaram o endividamento, o que se agravou ainda mais com o EBITDA mais deprimido devido à parada de produção do Papa Terra.

Em relação a perspectivas, o EBITDA do 4T24 pode ser ainda prejudicado pelas paradas de produção nos campos de Papa Terra e Atlanta, o que enxergamos como pontual, mas pode ocasionar no aumento da alavancagem no trimestre. Ressaltamos a possibilidade de a Brava violar seu covenant de dívida líquida/EBITDA de 3,0x –se isso acontecer, não esperamos que tal evento desencadeie qualquer aceleração da dívida, mas sim uma negociação para a isenção do covenant. Olhando além dos desafios de curto prazo, acreditamos que há espaço para a Brava liberar um valor significativo de suas operações (particularmente Papa Terra e Atlanta) e capturar sinergias da transação.

Notas: (1) Mil barris de óleo equivalente por dia. (2) Sigla em inglês para Floating Production Storage and Offloading, um tipo de navio-plataforma que produz, armazena e transfere petróleo e gás natural. (3) Os resultados de 2023 apresentados são proforma, ou seja, consideram as empresas já combinadas nesse período, exceto para as informações de endividamento, que se referem à 3R individual.

Veja Mais:

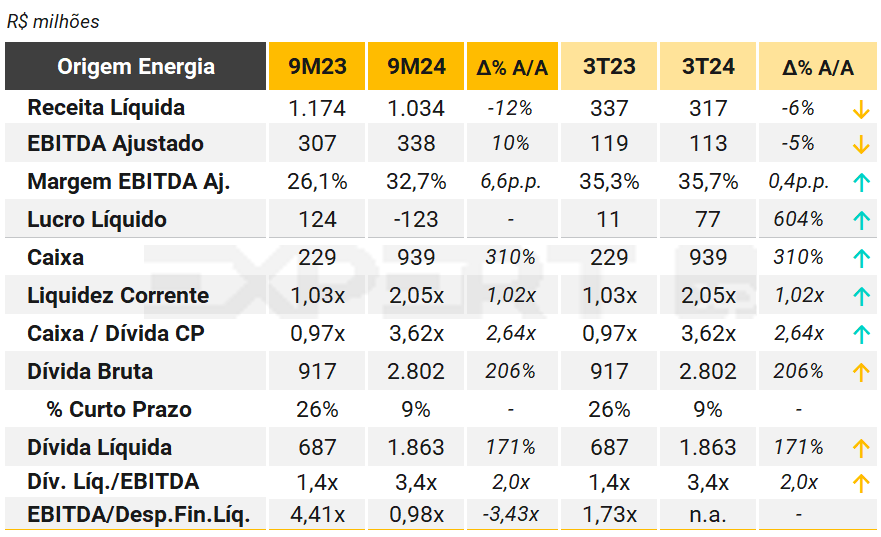

Origem

Os resultados do 3T24 da Origem Energia foram afetados por uma parada não programada das operações – a ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis) vem intensificando a agenda de inspeções, e determinou a parada da produção de poços para manutenção. Além disso, a greve do Ibama (Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis) atrasou a emissão de licenças ambientais para novos ativos. Após quase um mês paralisadas, a Origem retomou as atividades no início de agosto.

A receita líquida consolidada foi de R$ 317,5 milhões, -6% A/A, e o custo dos produtos vendidos totalizou R$ 265,5 milhões, +33% A/A. No período, houve gastos com adequações, manutenções e reparos realizados no Polo Alagoas durante a parada não programada, bem como os custos de aquisição e transporte de gás para revenda, necessários para garantir o abastecimento do Estado de Alagoas durante a interrupção da produção, os quais foram parcialmente compensadas por menor despesas administrativas (SG&A), de -8% A/A. Desconsiderando os itens não recorrentes (R$ 88,9 milhões), o EBITDA ajustado foi de R$ 113 milhões, -5% A/A.

Em termos operacionais, os destaques do trimestre foram: i) produção média diária de petróleo de 7,4 kboed¹, -35% A/A. Excluindo o efeito da parada não programada, a produção média trimestral seria de 11,3 kboed, praticamente estável (-0,5% A/A); e ii) produção média diária de gás de 5,9 kboed, -31% A/A, ou se 8,6 kboed ex-parada não programada (-0,1% A/A). A produção de gás representou 80% da produção total do portfólio.

O lucro líquido, por sua vez, cresceu para R$ 77 milhões no trimestre (R$ 11 milhões no 3T23), apoiado por: i) imposto de renda e contribuição social diferido de R$ 79,1 milhões. Ou seja, o lucro (prejuízo) antes dos tributos sobre lucro foi negativo em R$ 2,1 milhões, ante R$ 7,2 milhões no 3T23; e ii) resultado financeiro líquido positivo em R$ 1,5 milhão, ante R$ -68,5 milhões no 3T23, devido a swap de debêntures com efeito não caixa.

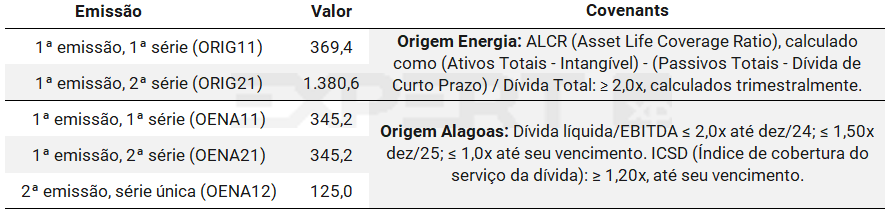

A dívida bruta atingiu R$ 2,8 bilhões, sendo apenas 9% classificados no curto prazo. A posição de caixa era de R$ 939 milhões, chegando a uma dívida líquida de R$ 1,8 bilhão. A alavancagem, medida por dívida líquida / EBITDA, cresceu para 3,4x, ante 1,4x no 3T23. A Companhia possui covenants de ALCR (Asset Life Coverage Ratio) na Origem Energia, e de alavancagem e ICSD (Índice de Cobertura do Serviço da Dívida) na Origem Alagoas, aos quais a Origem se declarou adimplente ao final do 3T24.

Notas: (1) Mil barris de petróleo equivalente por dia.

Veja Mais:

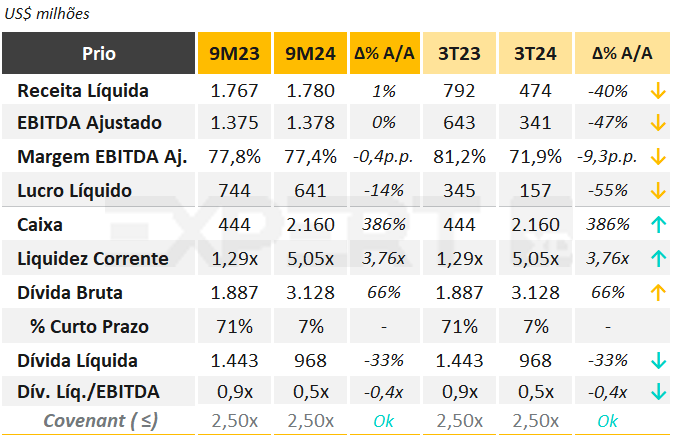

Prio (Petro Rio)

No 3T24, a Prio apresentou um trimestre desafiador, mas com perspectivas melhores à frente. A receita líquida caiu 40% A/A, em grande parte impulsionada pela redução significativa na produção (-22% T/T), como antecipado no relatório mensal de produção e vendas, combinada com preços mais baixos do Brent (preço médio de US$76,4/bbl, -11,6% vs. US$ 85/bbl no 2T24). No trimestre, a margem EBITDA diminuiu em 9,3p.p. A/A, explicada pelo efeito negativo da alavancagem operacional com preços de petróleo mais baixos, bem como deseconomias de escala devido à menor produção.

A dívida bruta (inclui aquisições a pagar) subiu 66% A/A, já levando em consideração os desembolsos associados ao pré-pagamento da aquisição da Peregrino (US$ 192 milhões, além de um pagamento remanescente de cerca de US$ 1,5 bilhão). Por outro lado, a dívida líquida totalizou US$ 968 milhões, 33% menor do que no 3T23, devido à forte posição de liquidez. Com isso, o balanço patrimonial da Prio permaneceu sólido no final do 3T24, com alavancagem medida por dívida líquida / EBITDA de 0,5x, em conformidade com seu covenant de até 2,5x.

Em relação à produção, vale destacar que a Prio já se recuperou substancialmente para 79,2 kbpd¹ em outubro, um aumento de cerca de 13% em relação à média do 3T24 de cerca de 70 kbpd. Além disso, são potenciais incrementos de produção o fechamento da aquisição de Peregrino (cerca de 36-40kbpd) e o início da produção de Wahoo (cerca de 40kbpd). Como ponto de acompanhamento, destacamos as atualizações das licenças ambientais do Wahoo e nas próximas etapas após a aquisição do Peregrino.

Notas: (1) Barris de petróleo por dia.

Veja Mais:

Saúde

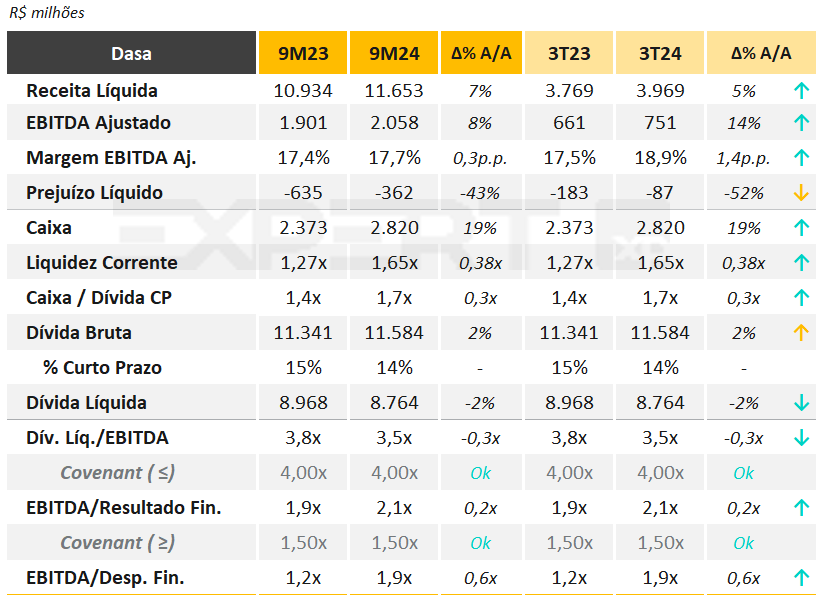

Dasa

A Dasa registrou receita líquida consolidada de R$ 4,0 bilhões no 3T24 (+5% A/A), EBITDA ajustado de R$ 751 milhões (+14% A/A) e prejuízo líquido de R$ 87 milhões, menor em relação ao prejuízo do ano anterior de R$ 183 milhões.

Já nos 9M24, a receita líq. consolidada subiu 7% A/A, impulsionada pela melhora da receita tanto da BU1 quanto da BU2.

BU1 – Hospitais e Oncologia: a receita aumentou 4% A/A no 3T24, impulsionada por: (i) expansão de 18% do segmento de Oncologia e ii) mix de procedimentos mais favorável, permitindo um ticket médio 5% maior. O crescimento da receita foi atenuado pelo patamar de glosas mais baixo no 3T23, que a revisão do modelo estatístico de provisionamento ocorreu somente a partir do 4T23 (ou seja, foi prejudicado pela base de comparação).

BU2 – Diagnósticos. A receita aumentou 8% A/A no trimestre, devido a (i) crescimento do ticket médio, para o qual contribuíram uma melhor composição de serviços e o impacto cambial na operação internacional no 3T23, e ii) aumento no volume de exames realizados, mesmo com uma redução no número de unidades de atendimento nos últimos doze meses de 909 para 862.

No 3T24, o EBITDA da Companhia atingiu R$751 milhões (+14% A/A), impulsionado pela continuidade na expansão da receita nas duas unidades de negócio e pela implementação de iniciativas de eficiência operacional em custos e despesas. A margem EBITDA atingiu 18,9%, representando uma expansão de 1,4p.p. em relação ao 3T23.

Como consequência desta evolução, o resultado líquido saiu de -R$183 milhões no 3T23 para -R$87 milhões no 3T24, ainda impactado pelo efeito de variações cambiais da operação internacional da BU2.

O saldo bruto da dívida foi de R$ 11,6 bilhões, sendo 86% no longo prazo. Com uma posição de caixa de R$ 2,8 bilhões, o endividamento líquido foi de R$ 8,8 bilhões.

A alavancagem da Companhia, medida por Dívida Líquida/EBITDA (calculado conforme escrituras), atingiu 3,5x (queda de 0,3x A/A) enquadrada no covenant de 4,0x. A Dasa estava também em conformidade com seu covenant de EBITDA/resultado financeiro.

Veja Mais:

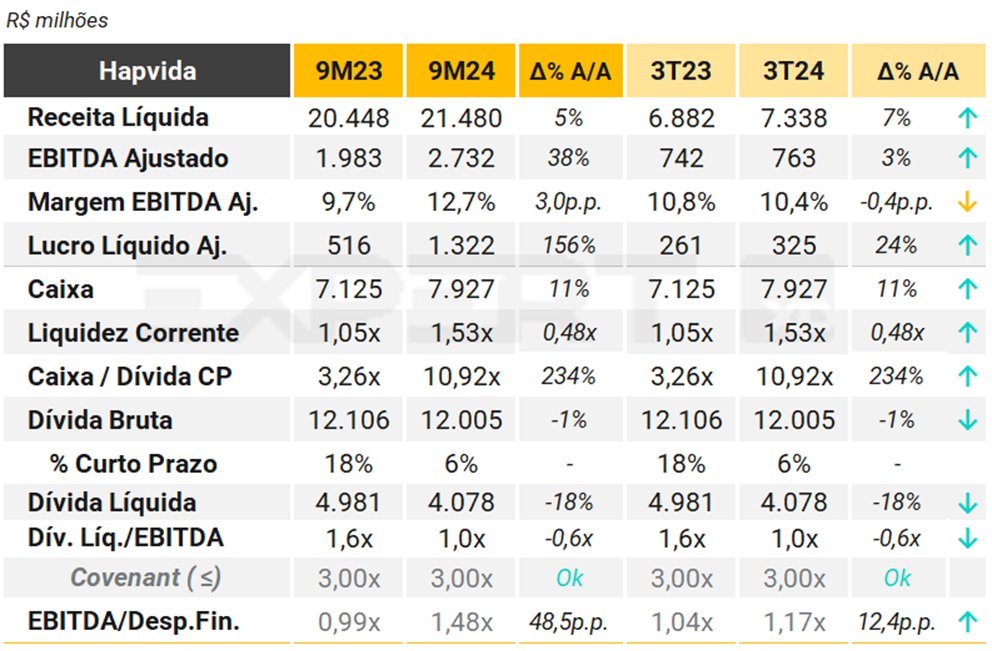

Hapvida

A Hapvida reportou resultados negativos no 3T24, com um lucro líquido ajustado de R$ 164 milhões. A receita líquida aumentou 6,6% A/A, graças ao aumento do ticket, uma vez que a empresa continua promovendo a otimização do portfólio de planos de saúde. A sinistralidade diminuiu 1,5 p.p. A/A, reduzindo o ritmo de melhorias, o que, de acordo com a empresa, foi devido ao clima mais severo no trimestre. As despesas-caixa foram impactadas pelo aumento das provisões para contingências, em função do aumento da judicialização no setor, o que impediu que a margem EBITDA acompanhasse a melhora da sinistralidade. A alavancagem ajustada ficou em 2,4x, embora tenha apresentado uma leve redução T/T.

Ticket impulsionando a receita. A receita aumentou 6,6% A/A, uma vez que a redução de 0,9% no número de beneficiários de planos de saúde foi compensada por um aumento de 9,6% no ticket médio. A empresa registrou adições líquidas de 8 mil vidas no trimestre, uma vez que as adições brutas de 465 mil vidas foram compensadas por um cancelamento de 458 mil vidas (5,2% da base do começo do período). A empresa destacou que manteve o cancelamento de planos de rede aberta enquanto comercializava planos verticalizados, com o objetivo de melhorar as margens operacionais.

Sinistralidade começa a se estabilizar. A sinistralidade caixa diminuiu 1,5 p.p. A/A, para 70,4% (estável T/T), uma vez que o aumento da verticalização foi parcialmente compensado pela utilização causada pelo clima mais severo.

Grande pressão das contingências. As despesas-caixa em relação à receita aumentaram 1,5 p.p. A/A, para 18,2% (+2,3 p.p. T/T), uma vez que as provisões para contingências triplicaram A/A e dobraram T/T, para R$ 307 milhões (4,2% da receita, +2,8 p.p. A/A e +2,0 p.p. T/T). A empresa destaca que R$ 80 milhões do valor provisionado (1,1% da receita) se refere a períodos anteriores. Adicionalmente, notamos que os depósitos judiciais aumentaram R$ 210 milhões no trimestre, cobrindo 188% do total das contingências – o que vemos como um sinal de que as provisões podem aumentar ainda mais ou que os depósitos judiciais devem começar a se reduzir.

O lucro líquido ajustado foi de R$ 325 milhões, (+24% A/A). A alavancagem líquida para efeitos de covenants foi de 1,0x (vs limite de 3,0x), queda de 0,6x A/A. Em ajustes realizados pelo time de ações da XP, o lucro líquido seria de R$ 164 milhões, impactado por despesas financeiras líquidas de R$ 261 milhões (-30% A/A). Já a alavancagem líquida (ajustando para arrendamentos e ativos garantidores), seria de 2,4x (-1,6x A/A).

Veja Mais:

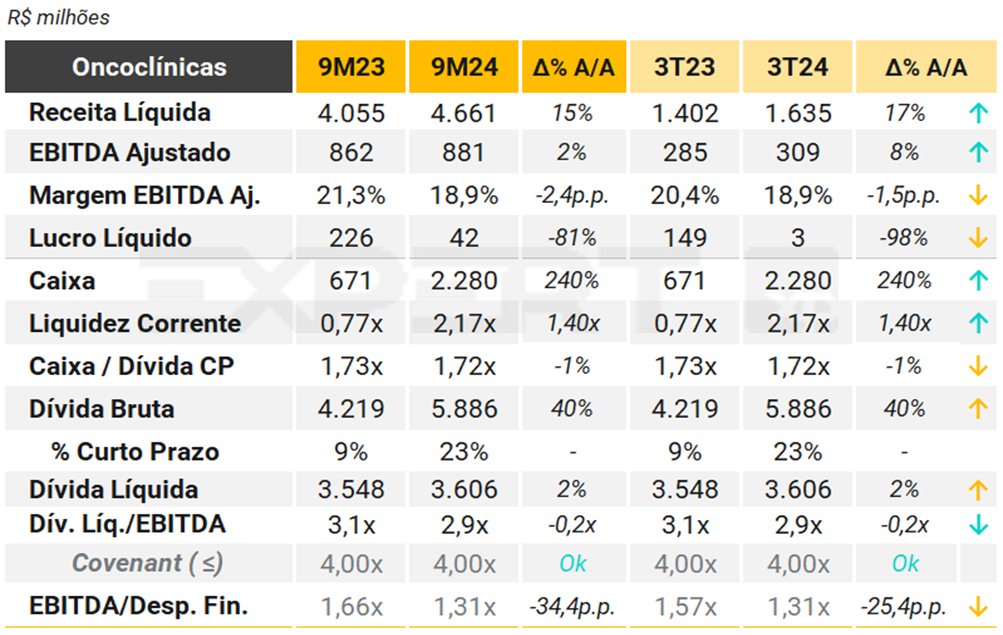

Oncoclínicas

No 3T24, a Oncoclínicas registrou uma receita líquida de R$ 1,6 bilhão, representando um aumento de 17% em relação ao 3T23. Essa melhora é atribuída ao aumento de 7,9% A/A no número de procedimentos realizados e à alta de 4,9% no ticket médio no mesmo período. Devido ao processo de reestruturação e enxugamento da estrutura corporativa, as despesas operacionais em caixa totalizaram R$ 280 milhões, impactando o EBITDA (R$ 309 milhões, +8% A/A) e sua margem (18,9%, -1,5 p.p.).

Em razão da menor alavancagem operacional e da aceleração pontual das despesas operacionais, o lucro líquido da Companhia se reduziu para R$ 3 milhões (vs. R$ 149 milhões no 3T23). Já a liquidez corrente aumentou de 0,77x no 3T23 para 2,17x no 3T24, indicando uma liquidez mais saudável.

Em relação ao endividamento, a Companhia teve um forte crescimento de 40% em sua dívida bruta (R$ 5,8 bilhões no 3T24), sendo 23% referente a obrigações de curto prazo. A alavancagem financeira, medida pela relação dívida líquida/EBITDA, apresentou uma redução de 0,2x (A/A), chegando a 2,9x no 3T24. Assim, a Oncoclínicas se manteve em conformidade com seus covenants, que limitam o indicador a ser igual ou menor que 4,0x.

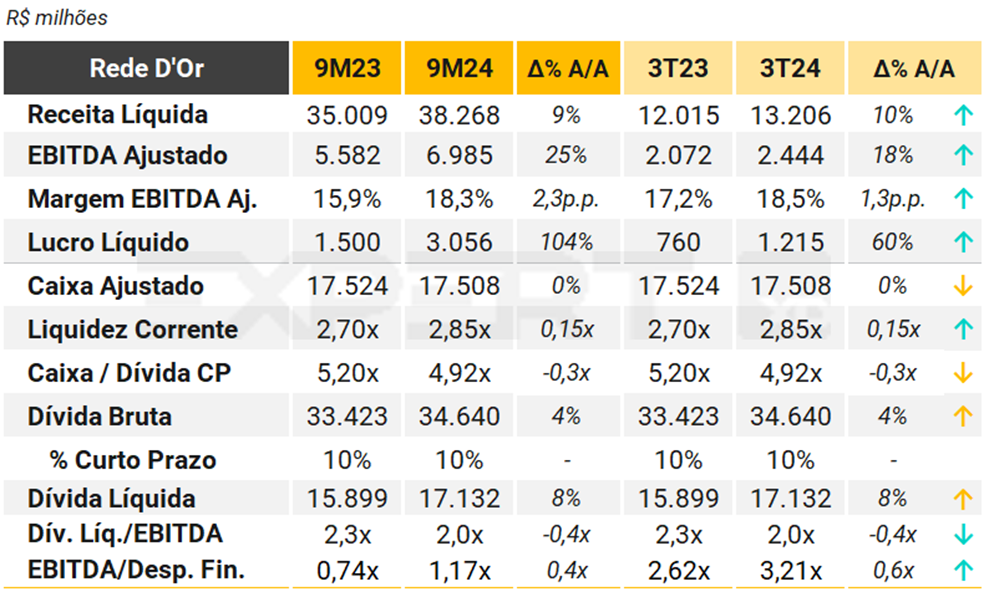

Rede D’Or

A Rede D’Or apresentou resultados mistos no 3T24, com lucro líquido de R$ 1,2 bilhão. A BU de hospitais apresentou crescimento de receita exclusivamente pelo ticket médio, uma vez que a empresa registrou leitos operacionais estáveis e menor utilização. A margem EBITDA ajustada também registrou uma ligeira queda A/A, devido a custos mais altos. A BU de seguros manteve a tendência positiva, com aumento tanto da receita quanto das margens, já que a empresa continua a pressionar por preços mais altos e redução de custos. Observamos que os resultados foram favorecidos pelos ganhos com o desinvestimento da D’Or Consultoria, impulsionando o EBITDA e o lucro líquido.

Ticket médio impulsionando a receita de Hospitais e Oncologia. A receita aumentou 10% A/A (+2,4% T/T), impulsionada principalmente por um aumento de 8,8% no ticket médio (+8,9% T/T). Embora com leitos operacionais estáveis (+2,4% A/A; -0,6% T/T), a empresa aumentou sua capacidade total em 819 leitos no trimestre com a inauguração de unidades. A taxa de utilização diminuiu 1,5 p.p. A/A (-5,8 p.p. T/T), e as glosas ficaram em 5,4% da receita bruta (-0,6 p.p. A/A; estável T/T).

Custos mais altos afetando as margens. O custo-caixa em relação à receita aumentou 0,5 p.p. A/A, para 70,4% (+1,4 p.p. T/T), graças a um aumento nos custos de terceiros. Ajustando por itens não recorrentes – principalmente os ganhos com o desinvestimento da D’Or Consultoria -, o EBITDA foi de R$ 1.834 milhões, traduzindo-se em uma margem de 25,6% (-1,0 p.p. A/A; -1,2 p.p. T/T).

Verticais diferentes, o mesmo ponto para Seguros. A receita aumentou 9,8% A/A (+3,7% T/T), impulsionada principalmente pelo ticket médio, uma vez que o número de planos de saúde (ex. ASO) ficou estável A/A (+0,7% T/T).

Uma tendência positiva contínua. A sinistralidade diminuiu 4,0 p.p. A/A (-1,5 p.p. T/T), para 82,1%, continuando os esforços para recuperar a lucratividade por meio de preços, utilização, custos e redução de desperdícios.

Melhoria do resultado financeiro Consolidado. O lucro líquido (ex. IFRS17) foi de R$ 1,2 bilhão, auxiliado por uma redução de 9,8% nas despesas financeiras líquidas T/T devido a taxas de juros mais baixas. 84% do EBT veio da BU Hospitalar, com o restante vindo de Seguros.

O ciclo de caixa continua difícil. O ciclo de recebíveis permaneceu estável A/A, em 123 dias, enquanto uma redução de 1 dia no ciclo de estoque (para 44 dias) foi compensada por uma redução de 9 dias no ciclo de pagamentos (para 43 dias). Sua alavancagem financeira, medida pelo indicador dívida líquida/EBITDA, encerrou o 3T24 em 2,0x. A Companhia não possui covenants restritivos.

Saneamento

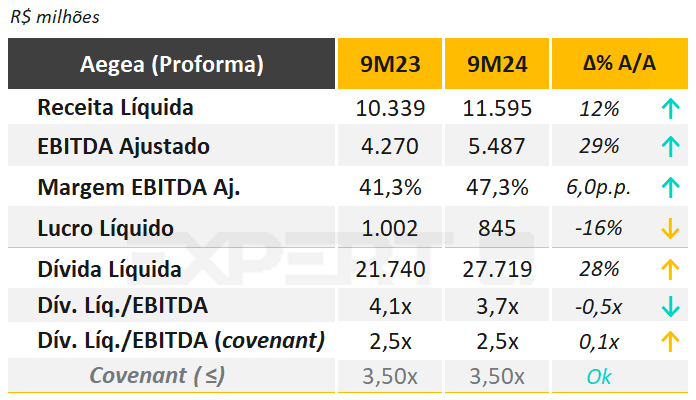

Aegea

A base proforma dos resultados contempla Águas do Rio, Corsan (ainda não consolidadas) e demais concessões. Apenas o período de nove meses está disponível com esta representação.

Nos 9M24, a Aegea continuou seu crescimento, e obteve aumento de 12% na receita líquida A/A, em base proforma, devido ao maior volume faturado e aos reajustes tarifários implementados. O EBITDA teve evolução de 29% no período, impulsionada pela performance operacional e financeira nas concessões, com destaque para a Águas do Rio e Corsan.

Ao final de set/24, a Companhia atingiu alavancagem de 2,54x, em conformidade com o seu covenant de 3,5x. Vale ressaltar que o covenant é baseado nos números societários (ou seja, não considera Águas do Rio e Corsan). A alavancagem proforma¹ já se encontra em 3,68x (vs. 3,89x no 3T24), índice que ficaria já próximo ao covenant, o que pode indicar que a Aegea deve passar a consolidar as subsidiárias em breve.

- Aegea Proforma considera dívida de R$ 3 bilhões da Parsan (holding da Corsan)

- Aegea Proforma 9M23 considera nove meses de Corsan (consolidação em julho de 2023)

Veja Mais:

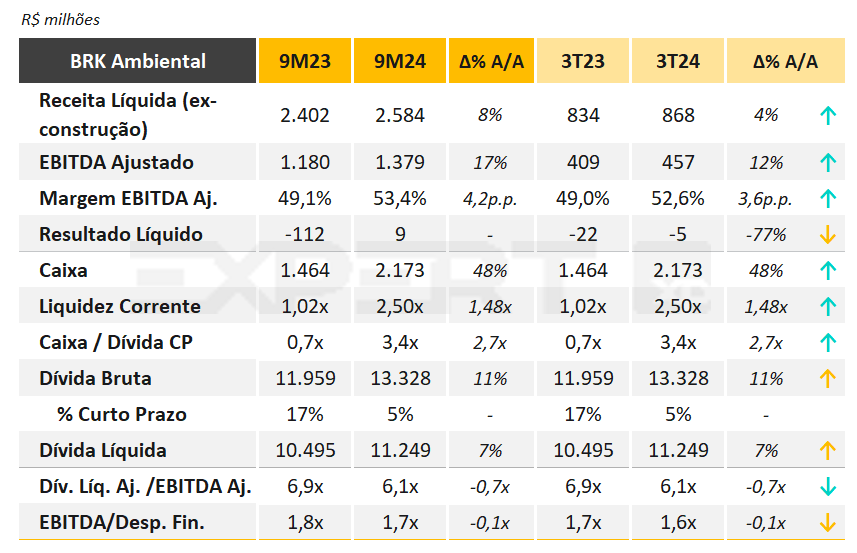

BRK Ambiental

No 3T24, a BRK registrou 3,19% de inadimplência (+1,1 p.p. A/A), reflexo de (i) impacto não recorrente na contabilização de perdas de créditos esperadas, devido ao aprimoramento da metodologia aplicada em 2023, especialmente sobre parcelamentos de clientes em aberto no 3T24; e (ii) maior volume de débitos de clientes provisionados em Maceió, em função do amadurecimento do ativo. O índice de perdas aumentou 0,6 p.p. A/A.

A Receita Líquida Operacional Ajustada (sem receita de construção) alcançou R$ 868 milhões no 3T24, +4% A/A, decorrente principalmente do amadurecimento dos ativos e da otimização do plano de investimentos. Houve, ainda, incremento de 3% A/A nas economias ativas e no volume faturado e de 5% na tarifa média.

O EBITDA Ajustado cresceu 12% no 3T24 comparado ao 3T23, alcançando R$ 457 milhões, sendo impulsionado pelo aumento da receita líquida, aliado à disciplina na gestão dos custos.

A dívida bruta encerrou o 3T24 em R$ 13,3 bilhões, sendo 5% no curto prazo, mantendo o prazo médio alongado, de 10,4 anos. O caixa de R$ 2,2 bilhões seroa suficiente para cobrir amortizações de dívidas até parte de 2027. Ressaltamos que a BRK tem gerado fluxo de caixa operacional positivo, que no 3T24 foi suficiente para cobrir sua necessidade de capex.

A alavancagem, medida por Dívida Líquida/EBITDA, fechou em 6,1x no 3T24. Ao excluir efeitos não recorrentes do EBITDA e a operação RMM (em estágio inicial), o indicador seria de 5,3x no trimestre. Acreditamos que, à medida em que seus projetos mais recentes se tornem maduros, passarão a gerar fluxo de caixa de maneira a contribuir para a desalavancagem da Companhia, se aproximando assim do índice ajustado.

A partir de dezembro de 2025, passará a ser exigido o cumprimento do covenant de alavancagem de ≤ 6,5x.

Veja Mais:

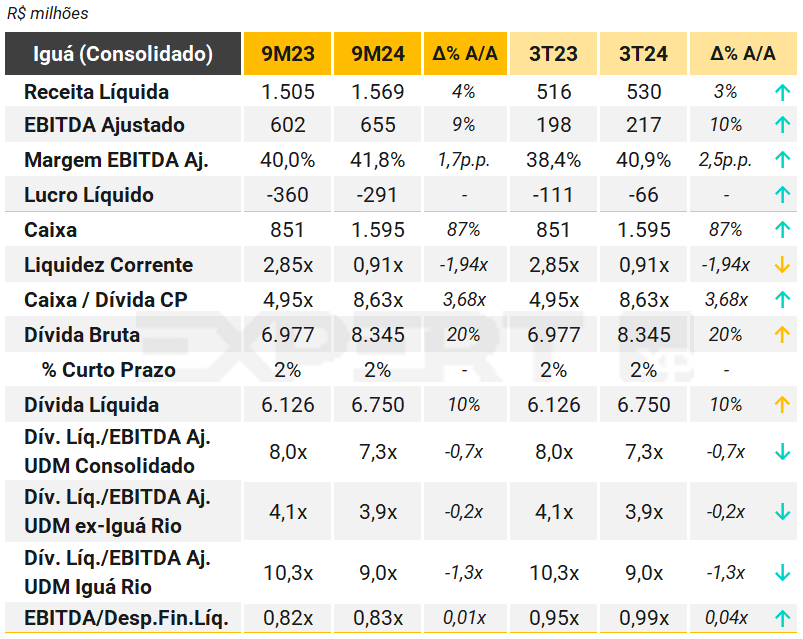

Iguá

No 3T24, a Iguá apresentou crescimento da receita líquida ajustada (+3% A/A) e do EBITDA ajustado (+10% A/A). O resultado líquido, apesar de ter permanecido no campo negativo devido, principalmente, às despesas financeiras, mostrou redução do prejuízo no trimestre.

A melhoria da rentabilidade operacional foi impulsionada pela a expansão da base de clientes (+3,1% A/A em água e +3,8% A/A em esgoto), além de melhorias operacionais: i) queda da inadimplência (PECLD/receita líquida ajustada) para 1,3% no 3T24 (vs. 3,8% no 3T23); e ii) redução do índice de perdas no faturamento (água não faturada) para 43,3%, redução 1,1 p.p. em relação ao 3T23 (44,4%), ainda que levemente acima do 2T24 (42,6%).

O capex atingiu R$ 152,7 milhões no 3T24 (+14,4% vs. 3T23) e R$ 473,3 milhões nos 9M24 (+35,4% vs. 9M23), com foco na Iguá Rio. A Companhia segue com seu plano de otimização de portfólio, tendo realizado a venda de mais oito ativos de menor porte ao final de outubro de 2024, estando previstas mais duas alienações em 2025. Em contrapartida, a Iguá conquistou dois leilões ao final do 3T24: Sergipe (2,3 milhões de pessoas em 74 municípios por 35 anos, investimentos de R$ 6,3 bilhões) e PPP Sanepar (328 mil habitantes em 28 municípios do Paraná por 24 anos, investimentos de R$ 685 milhões).

A dívida líquida consolidada atingiu R$ 6,8 bilhões, +10% A/A, devido, principalmente, aos investimentos na Iguá Rio. A alavancagem consolidada, por sua vez, encerrou o 3T24 em 7,3x dívida líquida / EBITDA, abaixo de 8,0x no 2T23. Em relação aos covenants, os índices financeiros possuem medição anual (adimplente ao final do 4T23), não sendo exigidos para o 3T24.

No dia 01/11/24, a Companhia convocou Assembleia Geral de Debenturistas, a ser realizada no dia 22/11/24, com os seguintes pedidos de obtenção de consentimento prévio (waiver) para sua 5ª emissão de debêntures (IGSN15):

| Critério exigido (IGSN15) | Atual | Pedido Iguá (a ser deliberado) |

|---|---|---|

| Rating nacional mínimo – Iguá consolidado | AA- até 2032 | A- até 2032 |

| Garantias | Conta reserva | Fiança bancária |

| Alavancagem (dívida líquida / EBITDA) | Medição com base no consolidado | Medição com base no ativo gerador de caixa Águas de Cuiabá |

Notas: Em relação aos índices financeiros, para a 5ª emissão da Iguá, foram dispensados os covenants para os exercícios findos em 2021, 2022 e 2023; para 2024 e 2025 deve ser atingido o índice dívida líquida / EBITDA ajustado ≤ 5,5x; para 2026, índice ≤ 4,8x e 2027 ≤ 4,0x. A concessão de Cuiabá possui um índice de cobertura do serviço da dívida (ICSD) igual ou superior a 1,3x. A Iguá Saneamento possui, em sua 4ª emissão, covenant de Dívida Líquida/ EBITDA ajustado menor ou igual a 3,5x com waiver para descumprimento do índice até o exercício findo em 2025. No caso da Iguá Rio, a 4ª e a 5ª emissões não possuem covenants a serem cumpridos no exercício atual.

Veja Mais:

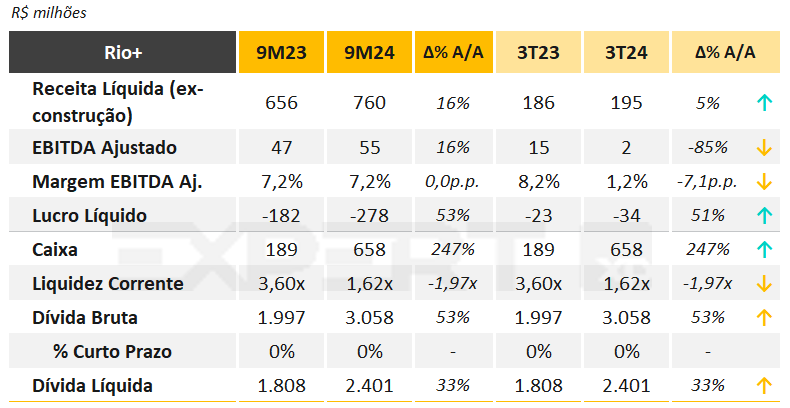

Rio+

No 3T24, o volume total faturado subiu 1,3% A/A, com aumento de 2,5% nas economias faturadas. Como resultado, a receita líquida ajustada atingiu R$ 195 milhões no 3T24. Apesar disto, o EBITDA teve queda de 85% no período, causada pelo aumento de outras despesas operacionais, gerado pela maior PECLD (impacto previsto no plano de negócios, dado o incremento do faturamento e maturidade da base de clientes).

A dívida líquida atingiu R$ 2,4 bilhões no trimestre. A dívida bruta alcançou R$ 3,1 bilhões, enquanto a posição de caixa foi de R$ 658 milhões.

Por estar em fase de projeto, a Companhia não possui covenants financeiros. Apenas passarão a ser acompanhados após o completion físico-financeiro, a partir da apresentação

das demonstrações financeiras padronizadas completas, auditadas, relativas ao exercício a findar-se em 31 de dezembro de 2034, com o atendimento cumulativo das condições listadas

em contrato.

Veja Mais:

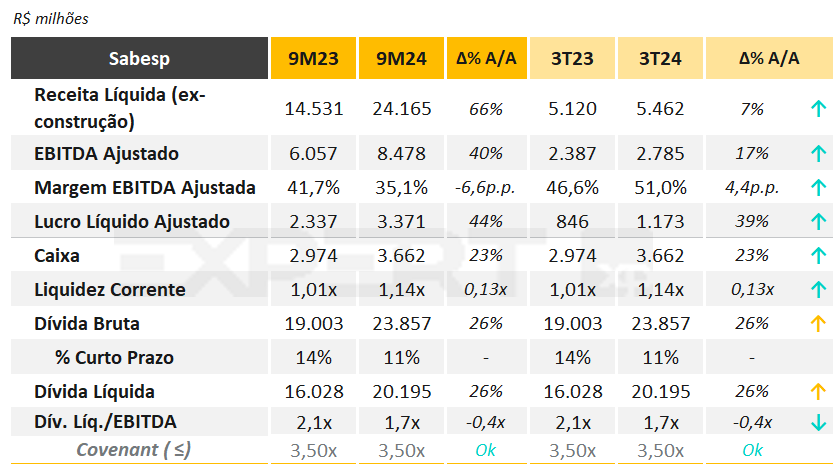

Sabesp

Receitas Líquidas Ajustadas atingiram R$ 5,5 bilhões. O volume total faturado subiu 2,0% A/A, enquanto as tarifas médias faturadas subiram 4,6% A/A. A empresa reportou R$ 8,8 bilhões em ajustes pontuais relacionados ao valor adicional registrado com a extensão da concessão até 2060.

O EBITDA ajustado foi de R$ 2,8 bilhões, com despesas mais altas relacionadas a taxas municipais (que foram repassadas para as tarifas), enquanto a provisão para inadimplência atingiu 2,6% das receitas líquidas. Em relação ao resultado final, a Sabesp registrou lucro líquido ajustado de R$ 1,2 bilhão, com despesas de depreciação relacionadas ao ajuste no período de concessão. Outros itens pontuais registrados no trimestre foram provisões (efeito no lucro líquido de R$ 204 milhões), baixas (R$ 128 milhões) e despesas de privatização (R$ 35 milhões).

A dívida líquida atingiu R$ 20,2 bilhões no trimestre. A dívida bruta alcançou R$ 23,9 bilhões, enquanto a posição de caixa foi de R$ 3,7 bilhões. A relação Dívida Líquida/EBITDA Ajustado foi de 1,7x, bem abaixo de seus atuais covenants (3,5x). A Sabesp reportou um Capex de R$1,4 bilhões no 3T24.

Veja Mais:

Siderurgia e Mineração

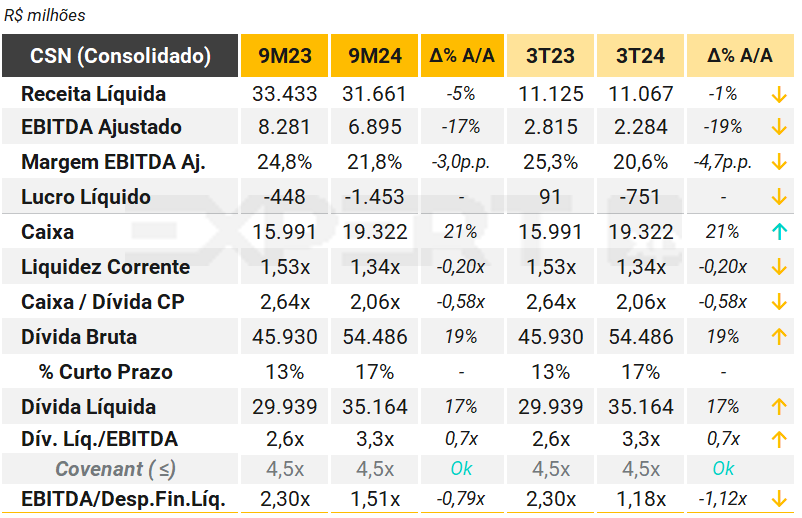

CSN

A CSN reportou resultados mais fracos no 3T24, com EBITDA ajustado de R$2.284 milhões, -14% T/T e -19% A/A. Os principais destaques foram: i) as operações de mineração apresentaram um desempenho fraco, impulsionado pelos preços realizados de minério de ferro mais baixos, apesar de um custo melhor, compensado por ii) resultados em melhoria na divisão de Siderurgia, com margens subindo para 6,4% no 3T24, refletindo volumes de vendas mais altos (principalmente no mercado doméstico), preços unitários mais altos (maiores volumes de vendas no mercado doméstico) e custos mais baixos; e (iii) um desempenho razoável na divisão de Energia, refletindo a retomada das operações no Rio Grande do Sul.

O segmento de Cimentos, por sua vez, representou 11,5% da receita líquida consolidada e 15,3% do EBITDA consolidado. A receita líquida atingiu R$ 1.272 milhões no 3T24, +2,7% T/T, refletindo o maior volume de vendas, o que compensou o ambiente de preços ainda bastante pressionado no período.

A CSN apresentou prejuízo líquido de R$ 751 milhões no 3T24 na visão consolidada, ante lucro de R$ 91 milhões no 3T23, com maiores despesas financeiras no período.

O capex foi estável T/T em R$ 1,3 bilhão, refletindo uma série de investimentos para melhorar a eficiência na usina de fusão, sinterização e modernização geral na UPV – Usina Presidente Vargas, além da construção da nova planta P15.

Por fim, a alavancagem ficou em 3,3x dívida líquida / EBITDA, praticamente inalterada em relação a 3,4x no 2T24, mas acima dos 2,6x no 3T23. Apesar do relativo espaço em relação ao covenant de 4,5x no consolidado, ressaltamos: i) a redução do índice de cobertura de juros, medido por EBITDA / despesas financeiras líquidas; e ii) que os demonstrativos financeiros da CSN Holding (Siderurgia) somado ao da CSN Cimentos são significativamente mais alavancados do que o da CSN Mineração (que possui dívida líquida negativa), o que pode demandar refinanciamentos de dívida nas respectivas empresas.

Além disso, destacamos desafios de curto prazo para uma rentabilidade mais forte adiante: i) visão cautelosa sobre as expectativas de preços do minério de ferro, com uma perspectiva pouco inspiradora para o mercado imobiliário da China; e ii) pressões contínuas sobre os preços na divisão de aço, em meio a uma competição intensificada de produtos importados e aos altos níveis de paridade de importação de aço plano, o que está dificultando novos aumentos de preços.

Veja Mais:

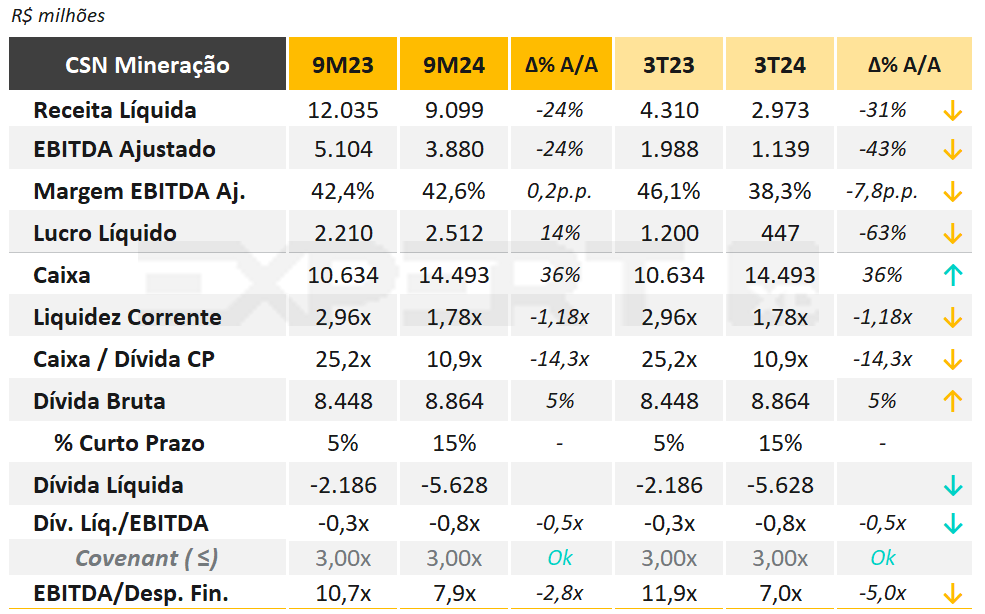

CSN Mineração

A CSN Mineração reportou resultados mais fracos no 3T24. Os embarques foram de 11,9 Mt (+2% A/A), com produção de 11,4 Mt, -1% A/A, apresentando um mix pior neste trimestre, afetado pela demanda chinesa por minério de ferro de menor qualidade. Os preços líquidos CIF foram de US$45,9/t vs. -11% T/T para preços de referência.

O EBITDA ajustado foi de R$1,1 bilhão, -43% A/A, devido a preços realizados mais baixos e maiores despesas de frete, mas parcialmente compensados por volumes de minério de ferro mais altos e menor C1/t . A margem EBITDA foi de 38,3%. O fluxo de caixa livre foi negativo em R$ 300 milhões, impactado por desembolsos de capex mais altos de R$ 475 milhões (dos quais R$335 milhões foram classificados como capex de manutenção), pagamentos de impostos de R$ 490 milhões e o efeito negativo da depreciação do BRL sobre as despesas financeiras. A empresa também anunciou que começou a construção do P15 em outubro de 2024.