Você aceita trabalhar normalmente, mas receber apenas 70% do seu salário? É bastante provável que a resposta seja NÃO.

Mas é justamente o que você faz quando decide guardar seu dinheiro na poupança em vez de investir no Tesouro Direto ou em qualquer outra opção com liquidez e segurança.

Em nome da comodidade de deixar seu dinheiro parado no banco para não ter muito trabalho, você acaba perdendo dinheiro ao tentar ganhar. Afinal, investir está muito longe de ser a mesma coisa de poupar.

E por que falamos isso? Porque passou da hora de você deixar seu dinheiro na poupança rendendo quase nada, sendo que você pode ter um rendimento muito melhor.

Preparamos este artigo para que você entenda porque deve e como sair da poupança e parar de perder dinheiro. Veja só!

- Diferença entre Investir e Poupar: por que sair da poupança?

- Porque o brasileiro ainda investe na poupança?

- Os 5 Mitos da Poupança

- Quanto rende a poupança atualmente?

- Tesouro Direto: a sua 1ª alternativa à poupança

- Outros 5 investimentos para sair da poupança

- Conclusão

Comece a planejar já sua aposentadoria. Conheça o Tesouro RendA+ aqui!

Diferença entre Investir e Poupar: Por que sair da poupança?

Você é um poupador ou investidor? Se a resposta for a segunda opção, então a primeira missão será riscar de vez a palavra poupança do seu vocabulário.

Porque continuar ganhando quase nada se você puder ganhar mais. Vamos dar alguns números para ficar mais claro.

Imagine que você tem R$ 100 mil na poupança hoje. Adivinhe quanto terá daqui a dez anos? R$ 99.950,00! Isso é o mesmo: ao invés de ver o valor aumentar, você poderá perder R$ 50,00 (segundo cálculos feitos em setembro de 2019).

E ai, vai continuar deixando o seu dinheiro na poupança ou vai sair da inércia?

Por que o brasileiro ainda investe na poupança?

Atualmente, quem investe na caderneta passará a perder dinheiro, considerando a inflação.

Como assim? Mais para frente explicaremos em detalhes como funciona a rentabilidade real da poupança e tudo ficará mais claro. Por enquanto, vamos entender o que as pessoas seguem fazendo na poupança.

Há, pelo menos, três características intrínsecas à cultura brasileira que explicam os motivos pela preferência à poupança. E nenhum deles revela grandes triunfos da caderneta:

1) Concentração bancária

Além do endividamento próximo do recorde, com cerca de 25% da população inadimplente, investir ainda é um gigante tabu no Brasil. Hoje, os bancos são os principais destinos do dinheiro dos brasileiros.

Mais de 90% da população ainda investe nessas instituições. E isso tem relação direta com o sucesso da poupança, já que ela é um produto exclusivamente bancário. O atraso fica mais evidente com estes números da Anbima:

2) Conservadorismo

Os brasileiros, em geral, são culturalmente conservadores. Na história econômica, é natural ouvir da população mais madura sobre os dígitos absurdos da hiperinflação por exemplo.

Esse e outros fatores contribuem para que o brasileiro tenha a tendência de agir de forma mais conservadora e receosa em relação ao dinheiro.

3) Desinformação

Em média, 54% dos brasileiros não conhecem nenhum tipo de investimento, assim como mostra a pesquisa Raio X do Investidor, da Anbima. Esse desconhecimento os leva a permanecer na alternativa mais conhecida, mesmo que isso signifique, inclusive, perder dinheiro.

Em um mundo onde a informação é cada vez mais fácil de acessar, o questionamento que fica é: como esse número ainda é possível e qual é o caminho para as pessoas começarem a investir melhor?

Vá por nós: não caia no efeito-manada da poupança. O fato de ela ser popular não a torna uma opção boa. Agora, é hora de entrar em detalhes para esclarecer por que a poupança ficou para trás.

Aproveite e veja algumas dicas que preparamos para você sair da poupança de vez, confira:

Os 5 Mitos da Poupança

Aqui vão alguns pontos essenciais que precisam ser esclarecidos de uma vez por todas. Alguns deles são usados como desculpas para não procurar alternativas e sair da poupança.

1) “Eu invisto na poupança porque é a aplicação mais prática e fácil”

Facilidade para investir na poupança é uma desculpa já ultrapassada considerando que as plataformas de investimento, como a da XP, estão cada vez mais populares e simples.

Assim como na poupança é possível aplicar de forma rápida com um toque no celular. Isso pode ser feito com investimentos muito mais vantajosos via aplicativo da XP, por exemplo.

2) “A poupança tem rentabilidade diária”

Isso é um mito, uma vez que os ganhos da poupança só ocorrem uma vez ao mês, no chamado “aniversário da aplicação”, já indicando não ser uma boa estratégia investir na poupança caso precise de dinheiro rápido.

Suponhamos que você aplicou no dia 1º de janeiro. Você só terá a rentabilidade acumulada em 1º de fevereiro. Caso haja alguma intercorrência no meio desse período e você precise fazer um resgate, o dinheiro não é corrigido e, portanto, você perde a oportunidade de ganhar nesse período.

Existem diversas opções disponíveis que oferecem rentabilidade e liquidez diária e são ainda mais seguros do que a poupança. Falaremos sobre eles mais à frente.

3) “Ah, mas a poupança pelo menos não tem risco nenhum”

Errado. A poupança tem risco de crédito relacionado à capacidade de pagamento do banco no qual a aplicação foi realizada. Os depósitos têm proteção do Fundo Garantidor de Crédito (FGC) para aplicações de até R$250 mil por instituição financeira e por CPF.

Embora o FGC seja, sim, um bom indício de segurança, esse tipo de garantia não é de exclusividade da poupança. Há outros investimentos de renda fixa que também são cobertos pelo FGC e que apresentam melhores rentabilidades e podem ter também liquidez diária, como o CDB.

4) “Bom, como eu tenho pouco dinheiro, parece a melhor opção”

Esse também é um dos grandes mitos não só da poupança, mas do mercado financeiro em geral. Dá para sair da poupança e investir bem com pouco, sim. E a poupança seria a pior forma para se fazer isso, já que é possível encontrar opções mais vantajosas partindo de menos de R$ 40,00, como é o caso do Tesouro Direto.

5) “É que na poupança tem isenção de IR e isso me chamou atenção”

Quem usa esse argumento para aplicar na poupança, certamente não sabe que há investimentos com rentabilidades muito melhores e que também têm isenção de IR. No mercado de renda fixa, é o caso de LCIs, LCAs, CRIs, CRAs e debêntures incentivadas.

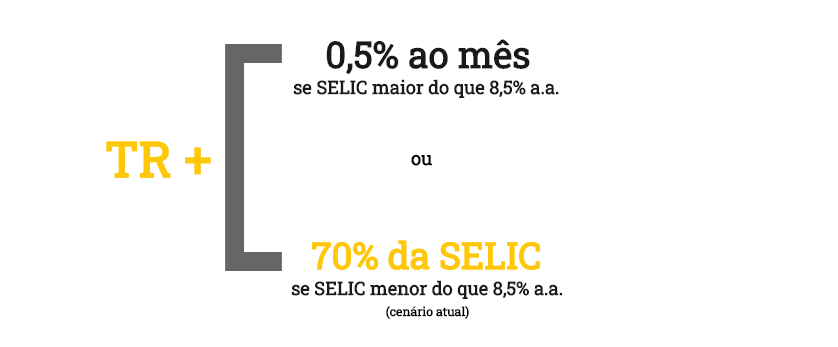

Quanto rende a poupança atualmente?

Seja qual for o banco, a rentabilidade da poupança sempre será a mesma, uma vez que é definida por regulação:

Atenção: Para os investimentos em poupança feitos até 04/05/2012 (“Velha Poupança”), a rentabilidade é de TR + 0,5% ao mês.

Portanto, se você se questiona se deixar dinheiro parado na poupança é investimento, saiba que essa não é a estratégia ideal, uma vez que, atualmente, ela rende 70% da Selic, tendo desconto ainda da inflação.

Desta forma, para saber a rentabilidade anual da poupança basta pegar o valor atual da Selic e aplicar essa porcentagem.

Mas essa rentabilidade poder ficar negativa considerando a expectativa para a inflação. Isto é, o que pode ocorrer, na prática, é o que chamamos de perda do poder de compra para quem fica na poupança, caso a Selic fique abaixo ou próxima da inflação.

Tesouro Direto: a sua 1ª alternativa para sair da poupança

Apesar de bastante popular no Brasil (88% dos brasileiros aplicaram na poupança em 2018, segundo a ANBIMA), a poupança deixou de ser o produto mais indicado para perfis de investidores conservadores.

Mais confiáveis por serem garantidos pelo governo federal, os títulos do Tesouro Direto proporcionam uma rentabilidade maior, sem contar a diversidade de papéis para diferentes tipos de perfis de investidores.

Segundo uma pesquisa feita pela XP Investimentos, em apenas 26 dias de aplicação, o Tesouro já se torna mais rentável do que a poupança, mesmo descontando a tributação do Imposto de Renda e do IOF.

Por que o Tesouro Direto é melhor para sair da poupança?

Os investimentos em Tesouro Direto são 100% garantidos pelo Tesouro Nacional, sendo um dos investimentos mais seguros do mercado.

Mesmo sendo menos arriscado, o Tesouro Direto oferece remuneração melhor do que a poupança.

A seguir explicamos melhor sobre o Tesouro Direto e te ajudamos a fazer a melhor escolha para seus objetivos.

Comece a planejar já sua aposentadoria. Conheça o Tesouro RendA+ aqui!

Reserva de emergência

O Tesouro Selic é uma das alternativa para quem está saindo pela primeira vez da poupança ou até mesmo quem quer criar uma reserva de emergência (aquele dinheiro que você pode precisar no curto prazo).

O risco de perder rendimentos é praticamente inexistente. Mesmo quando você faz um resgate antecipado que seja superior a 26 dias de aplicação.

Além disso, outras opções de títulos são os prefixados, ideais para quem tem como objetivo um rendimento fixo, e o Tesouro IPCA, que é vinculado à inflação. Neste último caso, o título é indicado para investidores que estão pensando em longo prazo e querem proteger o dinheiro da inflação.

Além dos benefícios citados anteriormente, o Tesouro Direto tem uma rentabilidade diária, ao passo que a poupança só remunera no aniversário (quando a aplicação completa um mês da data inicial).

No entanto, um ponto de atenção é a liquidez. A poupança permite o uso imediato de dinheiro, o título do Tesouro Direto será pago em um dia. Isso, porém, se mostra insignificante em relação a tantas outras vantagens.

Eu pago impostos sobre meus rendimentos em Tesouro Direto?

Sim. A tributação incide sobre os rendimentos, com alíquota regressiva. Ou seja, quanto mais tempo a aplicação ficar investida, menor o percentual de imposto cobrado:

- 22,5% até 180 dias;

- 20% entre 181 e 360 dias;

- 17,5% entre 361 e 720 dias; e

- 15% após 720 dias.

Há também o Imposto sobre Operações Financeiras (IOF), que segue a tabela regressiva e chega a 0% no 30º dia de aplicação. Sendo assim, se o investidor deixar o valor aplicado por mais de 30 dias, não pagará IOF.

Não há riscos no Tesouro Direto?

Como falamos no começo, o Tesouro Direto é um dos investimentos mais seguros do mercado. No entanto, vale lembrar que nenhum investimento é livre de riscos, por menor que ele seja.

O que queremos demonstrar é que esse risco é reduzido em relação a outros investimentos disponíveis, uma vez que são títulos emitidos pelo governo federal.

Esses riscos do Tesouro Direto são aqueles encontrados normalmente em renda fixa.

Quais são os títulos disponíveis?

O Tesouro Direto disponibiliza títulos prefixados, pós-fixados indexados à inflação e pós-fixados indexados à taxa SELIC.

Outros 5 investimentos para sair da poupança

Além disso, o investidor que quer sair da poupança pode avaliar também outras alternativas. As principais para perfis mais avessos ao risco são:

- CDB: O Certificado de Depósito Bancário é um dos investimentos mais simples para quem está começando. Mas o investidor precisa ficar atento ao rendimento (fuja daquelas opções que pagam menos que 100% do CDI)

- LCI e LCA: As Letras de Crédito Imobiliário e Letras de Crédito do Agronegócio possuem como principal benefício a isenção da cobrança do Imposto de Renda. Mas antes de escolher algum desses investimentos, faça um comparativo entre as alternativas disponíveis.

- Fundos de renda fixa: são alternativas para perfis conservadores porque geralmente garantem rendimento acima do CDI e com boa liquidez. Aqui, é preciso ter atenção à cobrança de taxas de administração para avaliar o rendimento.

Assim como as Emissões Bancárias (4) e Crédito Privado (5).

Conclusão

Você deve ter percebido que não ter riscos na hora de investir é bem diferente de ter rendimentos. É por isso que deve sair da poupança o quanto antes.

Pare de perder dinheiro parado na poupança e venha investir no Tesouro Direto na XP. Abra agora mesmo sua conta e comece o quanto antes de ver o dinheiro render.

Como sair da poupança e investir com a XP?

Abra sua conta na XP de forma gratuita e rápida. E, assim, antes de começar a investir, saiba de fato qual é o seu perfil de investidor, conhecido também como Suitability. Para isso, basta responder ao questionário ao abrir sua conta.

Portanto, comece agora mesmo a cuidar melhor do seu patrimônio, saindo da poupança e investindo nos melhores ativos de Renda Fixa.

Se você ainda não tem conta na XP, abra a sua aqui.

Com todas essas vantagens e possibilidades, você certamente já está convencido a sair da poupança, pois já entendeu que investir dinheiro na poupança não é rentável perto de tantos outros investimentos. Aproveite e conheça os diferentes tipos de investimentos!

Comece a planejar já sua aposentadoria. Conheça o Tesouro RendA+ aqui!