Todo investidor que começa a pesquisar sobre investimentos inevitavelmente se depara com um termo central: o FGC. A existência do Fundo Garantidor de Créditos (FGC) é o que permite que diversos instrumentos de renda fixa contem com um nível adicional de proteção, aspecto que tende a ser especialmente valorizado por perfis mais conservadores.

Mas o que isso significa, na prática? A garantia do FGC oferece ao investidor maior previsibilidade quanto à recuperação dos recursos aplicados, desde que observados os limites e condições estabelecidos — que detalharemos a seguir.

Neste texto, vamos detalhar como o FGC funciona e como ele consegue oferecer essas garantias aos investidores de renda fixa.

Continue para aprender tudo sobre FGC. Boa leitura!

O que é e para que serve o FGC (Fundo Garantidor de Créditos)?

Para proteger o capital e a rentabilidade do investidor que investe em renda fixa, o FGC foi criado em 1995. O Plano Real era recém implantado e havia uma preocupação das autoridades com a estabilidade do sistema financeiro do país.

Seu objetivo geral é manter a confiança dos investidores e garantir a segurança, de forma que as pessoas não tenham medo de perder seu capital.

Sem vínculos com o governo, o FGC é uma entidade privada e sem fins lucrativos que administra mecanismos de proteção a titulares de crédito contra possíveis problemas de instituições financeiras associadas ao Fundo, manutenção do Sistema Financeiro Nacional e prevenção de crise bancária sistêmica.

De forma resumida, o Fundo Garantidor de Crédito (FGC) garante o pagamento ao credor caso a instituição financeira coberta pelo fundo não consiga honrar com seus compromissos, em casos de decretação de intervenção ou liquidação extrajudicial.

Quem mantém o fundo são as instituições financeiras brasileiras, que depositam um percentual mensalmente do total dos valores transacionados nos produtos que possuem essa cobertura do FGC.

E mais: o que muitos não sabem é que o FGC não serve somente como um ‘pagador de dívidas’ em momentos de crise. A entidade tem profissionais que também agem prevenindo emergências no sistema bancário e financeiro, garantindo que tudo funcione de forma correta.

Quem administra o Fundo Garantidor de Créditos?

O FGC é uma associação civil privada e sem fins lucrativos. O dinheiro para manter esse fundo vem de instituições privadas como os bancos comerciais, os bancos de desenvolvimento e sociedades de crédito.

Mais do que um mero ‘pagador de dívidas’, o FGC conta com profissionais preparados para agir também de forma preventiva em todo o sistema bancário e financeiro.

Os responsáveis pela administração do FGC são o conselho de administração e a diretoria executiva. Ambos formados por profissionais independentes das empresas associadas. Nomes de conselheiros e diretores são sujeitos à aprovação pelo BC e precisam estar de acordo com os termos de confidencialidade.

Qual é o valor da garantia do FGC?

O FGC garante até o limite de R$ 250 mil por CPF ou CNPJ, por conjunto de depósitos e investimentos em cada instituição ou conglomerado financeiro, limitado ao teto de R$ 1 milhão, a cada período de 4 anos, para garantias pagas para cada CPF ou CNPJ.

No caso das contas conjuntas, o valor da garantia é limitado a R$250 mil, ou ao saldo da conta quando inferior a esse limite, dividido pelo número de titulares, sendo que o crédito do valor garantido será feito de forma individual.

Além disso, o FGC também oferece garantia especial aos depositantes que possuem o DPGE (Depósito a Prazo com Garantia Especial), modalidade criada pelo Conselho Monetário Nacional. Aqui, é preciso ter uma identificação de que se trata de um depósito especificado em contrato.

As aplicações em DPGE só podem ser feitas com um único titular que será identificado pelo CPF ou CNPJ. Não é possível vincular a uma conta conjunta. Neste caso do DPGE, a garantia é até o limite de R$40 milhões por CPF ou CNPJ, por conjunto de depósitos e investimentos em cada instituição ou conglomerado financeiro.

Importante: o valor da garantia do FGC inclui também o rendimento das aplicações até a data de decretação de intervenção ou liquidação pelo Bacen (isto é, depois dessa data, não há novos rendimentos de juros sobre o valor depositado). Por isso, não é recomendável investir exatamente o limite máximo da garantia. É melhor deixar um espaço para garantir a proteção também para os rendimentos das aplicações.

Como conferir meu saldo remanescente do FGC?

Como explicado acima, o FGC protege aplicações de até R$ 250 mil por instituição financeira, respeitando um limite teto de R$ 1 milhão por CPF a cada período de 4 anos.

Dessa forma, mesmo após o uso da garantia em eventos recentes de liquidação, o investidor continua contando com cobertura disponível dentro desse teto consolidado, preservando o papel do FGC como relevante mecanismo de mitigação de risco.

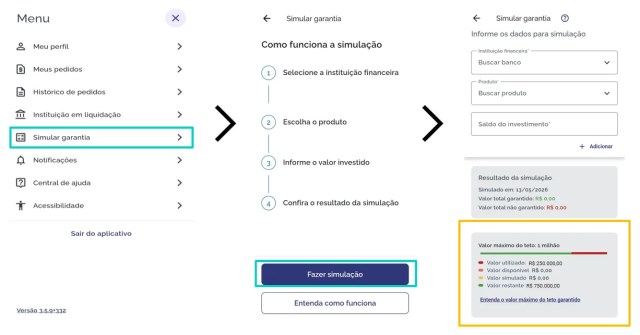

Para acompanhar a utilização desse limite, é possível consultar o saldo diretamente no aplicativo do FGC. Confira o passo-a-passo:

- Realizar o login no aplicativo;

- No menu, acesse a aba “Simular garantia”;

- Selecionar “Fazer simulação”;

- Assim, será possível realizar simulações de cobertura e verificar o saldo utilizado e o saldo ainda disponível dentro do valor teto de R$ 1 milhão.

Quais aplicações estão cobertas pelo FGC?

Dentre os investimentos que possuem garantia ordinária do FGC, encontram-se:

- CDB (Certificado de Depósito Bancário);

- Letras de Crédito Imobiliário (LCI);

- Letras de Crédito do Agronegócio (LCA);

- Letras de Crédito do Desenvolvimento (LCD);

- Letras de Câmbio (LC);

- Hipotecárias (LH).

Além desses investimentos, há a garantia Fundo Garantidor de Créditos nos seguintes tipos de crédito:

- Poupança;

- Depósitos à vista ou sacáveis mediante aviso prévio;

- A prazo, com ou sem emissão de certificados RDB (Recibo de Depósito Bancário);

- Depósitos mantidos em contas não movimentáveis por cheques destinados ao registro e controle do fluxo de recursos referentes à prestação de serviços de pagamento de salários, vencimentos, aposentadorias e pensões;

- Operações compromissadas que têm como objeto títulos emitidos após 8 de março de 2012 por empresa ligada;

Como conferir se minha aplicação está coberta pelo FGC?

Mas não se preocupe: não é necessário memorizar essa lista de aplicações cobertas. O aplicativo do FGC disponibiliza uma ferramenta que permite simular investimentos em diferentes instituições financeiras, indicando se o produto e a instituição estão cobertos, além do valor enquadrado na garantia.

Confira o passo-a-passo:

- Realizar o login no aplicativo;

- No menu, acesse a aba “Simular garantia”;

- Clique em “Fazer simulação”;

- Selecione a instituição financeira, o produto de investimento e o saldo aplicado, e clique em “+ Adicionar”;

- Repita o processo caso deseje incluir outros produtos na simulação.

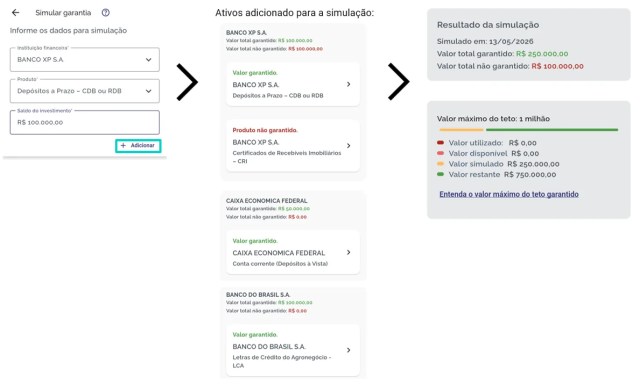

A imagem abaixo ilustra como os ativos são consolidados na simulação e como a cobertura do FGC é apresentada ao investidor.

Após inserir os dados (passo 4), o aplicativo passa a organizar os investimentos no painel central, separando-os por instituição financeira e classificando cada produto como “valor garantido” ou “produto não garantido”.

Nesse estágio, é possível observar três pontos principais:

- Classificação por elegibilidade: cada aplicação é identificada como coberta ou não pelo FGC. No exemplo, um CDB aparece como valor garantido, enquanto um CRI é destacado como produto não garantido;

- Consolidação por instituição: os valores são agrupados por banco, com indicação do total garantido e não garantido em cada instituição;

- Visão detalhada da carteira simulada: o investidor consegue visualizar, de forma organizada, quais posições contam com proteção do FGC e quais ficam fora da cobertura.

Por fim, o aplicativo apresenta um resumo consolidado da simulação, incluindo o valor total garantido, o valor não coberto e o consumo do limite de garantia (R$ 250 mil por instituição, respeitando o teto de R$ 1 milhão).

Quais instituições financeiras são associadas ao Fundo Garantidor de Créditos ?

Atualmente, há mais de 200 instituições financeiras associadas ao FGC, englobando desde bancos múltiplos, comerciais, até associações de poupança e empréstimo, além da Caixa Econômica Federal e outras instituições que lidam com investimentos.

A lista completa de todas as instituições que fazem parte do FGC pode ser conferida no site do Fundo (Instituições Associadas e Conglomerados – FGC).

Como saber quando ocorre a liquidação ou intervenção da instituição financeira?

Caso a instituição financeira tenha problemas com a emissão dos títulos, o FGC abrirá um processo para garantir que todo o capital dos investidores até o momento do fechamento da empresa seja pago.

Isso significa que, quando a instituição financeira não consegue honrar com seus compromissos e entra com o processo de recuperação judicial, o Fundo Garantidor de Créditos intervém para garantir o pagamento dos valores.

Os investidores serão avisados sobre o processo de liquidação.

Como receber do FGC?

Ao entrar em processo de recuperação extrajudicial, a instituição precisa construir uma lista de todos os seus credores, especificando o CPF do beneficiário e também o valor a receber por cada um.

Antes disso, o FGC escolhia um um banco e uma agência para o investidor sacar a quantia, com a assinatura de um documento comprovando o recebimento do valor.

Agora, os credores tem como alternativa a opção de recebimento via aplicativo, e não terão a necessidade de comparecer presencialmente a uma agência bancária. Ou seja, a solicitação da garantia pode ser feita online, com pagamento diretamente em conta corrente ou conta poupança de mesma titularidade.

O primeiro passo é o cadastro básico no aplicativo. Em seguida, após o recebimento, pelo FGC, da base de credores da instituição a ser liquidada, as demais etapas e todo o acompanhamento do pagamento são realizadas pelo aplicativo. Não há cobrança de tarifas para uso do aplicativo.

Como é o processo de pagamento pelo FGC em caso de falência do banco?

Para simplificar o entendimento, elaboramos o seguinte resumo.

Para investimentos de até R$ 250 mil (cobertos pelo FGC)

O investimento estará disponível para consulta em até 120 dias da data da publicação do edital pelo FGC.

A garantia do FGC considera a remuneração na taxa de emissão do ativo financeiro (CDB, LCI, LCA, LC) até o dia do comunicado do Banco Central informando a liquidação do banco.

Para investimentos acima de R$ 250 mil (não cobertos pelo FGC)

Em primeiro lugar, vale lembrar que não há garantia de recebimento de quaisquer valores acima da garantia do FGC.

Caso o investidor possua aplicações acima dos limites da garantia do FGC, este deverá entrar em contato diretamente com a instituição para que o Liquidante (vide Glossário) informe a respeito do investimento e os procedimentos a serem realizados

Em caso de recursos insuficientes por parte do banco para honrar o pagamento de todos os credores, poderá haver rateio.

Usando como exemplo essa instituição atualmente em processo de liquidação extrajudicial, os passos que serão seguidos para pagamento aos investidores serão:

*Até o limite de R$ 250mil por CPF ou CNPJ, por conjunto de depósitos e investimentos em cada instituição ou conglomerado financeiro, limitado ao teto de R$ 1 milhão, a cada período de 4 anos, para garantias pagas para cada CPF ou CNPJ.

Qual o prazo para pagamento pelo FGC?

Não há prazo estipulado. Segundo o próprio FGC, os investidores que aplicam em bancos médios precisam se preparar para receber somente após um prazo de 30 a 45 dias em caso de intervenção ou liquidação da instituição e cada caso deve ser avaliado individualmente.

O pagamento desta garantia nunca é feito de forma imediata. Por isso, é preciso ter calma e não precisar contar com o dinheiro de um investimento em títulos mais arriscados em um curtíssimo prazo.

A média histórica (1996-2018) de intervalo entre decretação e pagamento foi de 3 meses, considerando todos os pagamentos. Desde a criação do aplicativo – uma evolução trazida ao final de 2020, que visou tornar o pagamento mais simples e ágil – o FGC informou que o prazo médio passou de dez dias úteis para dois dias úteis (após as etapas jurídicas).

Retenção de imposto no FGC

Nos investimentos que sofrem a incidência de impostos, o valor devido será descontado do valor total da garantia. O valor será recolhido pela instituição financeira sob regime especial à Receita Federal.

No prazo devido, a instituição enviará ao credor o informe de rendimentos para declaração do imposto de renda.

Por que o Tesouro Direto não é coberto pelo FGC?

O Tesouro Direto não é coberto pelo Fundo Garantidor de Créditos (FGC) porque ele já é garantido pelo Governo Federal, responsável pela emissão dos títulos.

Isso significa que há a garantia soberana sobre o investimento. Para que seus rendimentos não sejam pagos, todo o sistema bancário teria de falir, além do próprio governo em si, algo que nunca aconteceu.

Vale ressaltar que, além do Tesouro Direto, o Crédito Privado também não é coberto pelo FGC.

Quais são os riscos de aplicar em ativos não cobertos pelo FGC?

Com a exceção dos investimentos do Tesouro, que são cobertos pelo Governo Federal, e daqueles que têm a garantia do Fundo Garantidor de Créditos, as demais aplicações podem não possuir seguro sobre o valor de investimento.

Nesses casos não cobertos pelo FGC ou pelo Tesouro, a existência ou não de garantia depende de caso a caso e está identificada na escritura da emissão.

Caso de fato não seja constituída garantia, o investidor não recuperará o que foi investido ou os seus rendimentos em caso do não pagamento da instituição.

Conclusão

Para quem gosta de ter segurança, procure alternativas que tenham a garantia do Fundo Garantidor de Créditos (FGC).

Nos casos de aplicações em CDB, LCI, LCA ou LC, a garantia oferecida pelo FGC cobrirá todo o investimento mais a rentabilidade até o limite de R$ 250 mil por CPF ou CNPJ, por conjunto de depósitos e investimentos em cada instituição ou conglomerado financeiro, limitado ao teto de R$ 1 milhão, a cada período de 4 anos, para garantias pagas para cada CPF ou CNPJ.

Mas atenção: há um intervalo entre a falência do banco e o tempo de ressarcimento pelo FGC. Neste período o valor não rende.

As garantias do Fundo Garantidor de Créditos ajudam o investidor a construir patrimônio no curto, médio e longo prazo. Para saber mais informações sobre o FGC, acesse o site www.fgc.org.br.

Glossário: termos envolvidos no processo do FGC

- Liquidante: Profissional do mercado financeiro responsável por administrar a instituição a ser liquidada durante o processo.

- Custodiante: São as corretoras e bancos nos quais os ativos financeiros (CDBs, LCIs, LCAs, LCs) foram distribuídos e/ou encontram-se custodiados (ex: XP Investimentos).

- Banco Pagador: É o banco a ser definido no processo de liquidação para realização dos pagamentos da garantia do FGC aos investidores (nos casos mais recentes, o banco escolhido foi o Bradesco).

- Termo de cessão: São os documentos criados pela instituição financeira que está sob processo de recuperação. É lá que ela vai listar os pagamentos que serão feitos aos credores. Nestes documentos, são consolidados os créditos por CPF ou CNPJ dos depositantes e investidores, com os valores a receber.

Se você ainda não tem conta na XP Investimentos, abra a sua!