IBOVESPA -0,45% | 96.551 Pontos

CÂMBIO -0,28% | 5,41/USD

O que pode impactar o mercado hoje

Destaque do dia

Em dia de agenda enxuta, as atenções na provável visita da presidente da Câmara americana, Nancy Pelosi, a Taiwan. Na agenda local, destaque para dados de produção industrial referente a junho.

Brasil

O mês de agosto começou com volatilidade, que levou o Ibovespa a fechar no campo negativo. O índice encerrou o dia em queda de 0,45%, cotado a 96.551, enquanto o dólar operou em alta, terminando o dia em R$ 5,41. Na renda fixa os juros futuros deram continuidade à trajetória de alívio nos prêmios de risco e fecharam em baixa pelo quarto dia seguido, acompanhando o movimento dos principais títulos globais em um contexto de monitoramento da desaceleração da atividade econômica nos EUA, Europa e China. DI jan/23 fechou em 13,795%; DI jan/24 em 13,27%; DI jan/25 em 12,585%; DI jan/27 encerrou em 12,48%; e DI jan/29 em 12,6%.

Ainda sobre Brasil, destaque para a publicação da Pesquisa Industrial Mensal (PIM/IBGE) referente a junho. A projeção do time econômico da XP e o consenso de mercado apontam para queda de 0,3% em comparação a maio. Apesar disso, a produção industrial deve ter crescido cerca de 1% no 2º trimestre de 2022 em relação ao período imediatamente anterior, o melhor resultado desde o 4º trimestre de 2020. As vendas de veículos em julho (relatório da Fenabrave) também serão divulgadas hoje.

Mundo

Bolsas internacionais amanhecem negativas (EUA -0,8% e Europa -0,6%) impactadas por temores de que a visita planejada da presidente da Câmara dos EUA, Nancy Pelosi, a Taiwan possa aumentar as tensões entre a China e os EUA e adicionar mais um risco geopolítico ao cenário macroeconômico já deteriorado. Segundo a China, suas forças armadas ficarão em alerta caso a visita ocorra. Nos EUA, a temporada de resultados seguirá hoje com Paypal, AMD, Starbucks, Airbnb, Electronic Arts e Caterpillar. Na Europa, ontem o primeiro navio ucraniano carregado de grãos deixou o porto de Odessa com destino ao Líbano. O movimento revitalizou as esperanças de uma possível redução nos preços dos grãos e alívio da crise alimentar global. Na China, o índice de Hang Seng (-2,4%) encerra em forte baixa, reverberando as tensões geopolíticas e a contração anualizada de -1,4% no PIB de Hong Kong.

Níveis de atividade nos Estados Unidos

Nos Estados Unidos, o índice de atividade industrial ISM recuou em julho, porém menos que o esperado pelo mercado. Por um lado, o componente de novas encomendas segue em trajetória de desaceleração, e os níveis de estoques nas fábricas estão em patamares historicamente altos. Por outro, a medida de preços pagos na indústria americana despencou no último mês, ficando cerca de 30 pontos abaixo do pico registrado em março deste ano. Os dados publicados na pesquisa ISM reforçaram avaliações de uma política monetária possivelmente menos agressiva do Federal Reserve (Fed, banco central americano) nos próximos meses, tendo em vista o arrefecimento da demanda interna e alguns sinais de desinflação em curso.

Começa amanhã o maior evento de investimentos do mundo: veja a programação da Expert XP 2022

Em formato híbrido, você poderá acompanhar palestras dos principais nomes do mercado financeiro e do mundo na Expert XP. Confira abaixo os principais destaques da programação de dois dias do evento:

Quarta-feira, 3 de agosto

- 10h30 – Transformando o futuro do Brasil | Com Fabricio Bloisi, Cristiane Correa, Guilherme Benchimol, Carlos Alberto Sucupira e Pedro Franceschi

- 11h30 – Ciclos econômicos | Com Howard Marks

- 15h – Mulheres que transformam | Com Nathalia Arcuri, Gkay, Adriana Barbosa, Helena Masullo e Ana K. Mello

- 17h15 – Reformas estruturais | Com Paulo Guedes

Quinta-feira, 4 de agosto

- 10h30 – Perspectiva econômica global | Com Lawrence Summers

- 11h – Uma conversa com Theresa May

- 17h30 – Inteligência Artificial, Metaverso, Criptoativos e as tecnologias que mudarão nosso mundo | Com Amy Webb

- 18h45 – Um papo com a maior tenista da história: Serena Williams

Acompanhe nossa cobertura, inscreva-se e saiba mais sobre o evento aqui.

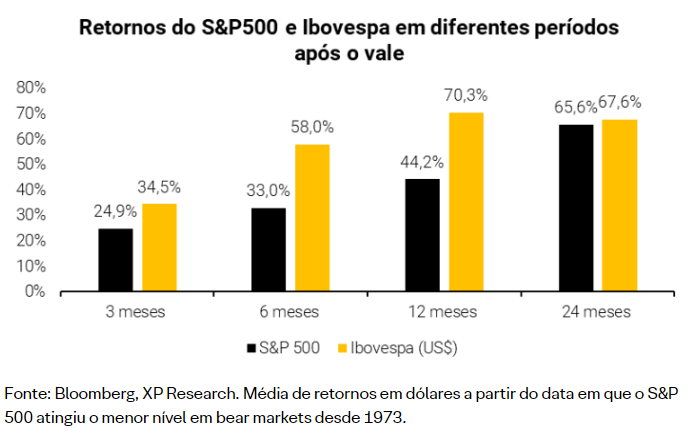

Mercado em Gráfico

Os últimos meses foram um período turbulento para os mercados, que passaram a se preocupar com inflação em níveis recordes para riscos crescentes de uma recessão econômica. No ano, o S&P 500 já acumula queda de -13,58%, enquanto o mercado de ações globais caiu -15,42%. O Brasil, por sua vez, depois depois de um forte 2022, voltou a cair também pressionada por uma correção nos preços de commodities. Daqui pra frente, preocupações com inflação, juros, e uma desaceleração econômica continuaram no radar de investidores globais. Mas apesar destes riscos de curto prazo, ainda há oportunidades para investidores com horizonte de tempo maior. O gráfico de hoje mostra que, em janelas de tempo após o mercado atingir o menor nível, os mercados tendem a se recuperar fortemente O S&P 500, na média, tende a ver fortes retornos em dígitos duplos em 3, 6, 12 e 24 meses depois de atingir o vale. E o Ibovespa tende a ver uma recuperação ainda mais forte, avaliada em dólares. Portanto, reforçamos que, para investidores de longo prazo, manter-se investido continua como a melhor estratégia. Para conferir nossa análise completa sobre o assunto, confira nosso Raio XP: A Bolsa segue barata, mas à espera de algum catalisador adiante.

Veja todos os detalhes

Agenda de resultados

Iguatemi (IGTI11): Após o fechamento

Engie Brasil Energia (EGIE): Após o fechamento

Raia Drogasil (RADL3): Após o fechamento

Copasa (CSMG3): Após o fechamento

Calendário do 2T22

Temporada de resultados do 2º trimestre 2022 – o que esperar?

Economia

Índice de preços pagos no setor manufatureiro dos EUA recua para o menor nível em dois anos; no Brasil, pesquisa da indústria deve apresentar o melhor resultado trimestral desde o final de 2020

- Conforme publicado ontem (01) pelo ISM (Institute for Supply Management, em inglês), o índice de atividade industrial dos Estados Unidos recuou de 53,0 pontos em junho para 52,8 pontos em julho, o menor patamar desde junho de 2020. Vale ressaltar, entretanto, que resultados acima de 50 indicam expansão no setor manufatureiro. A mediana das estimativas de mercado estava em 52,0 pontos. O componente de novas encomendas da pesquisa ISM declinou de 49,2 para 48,0 pontos no mesmo período, a segunda contração consecutiva na base de comparação mensal. Por sua vez, a medida de estoques nas fábricas atingiu em julho o nível mais elevado em 38 anos. Muitas empresas reportam preocupações crescentes a respeito do acúmulo de estoques. Pelo lado positivo, o componente de preços pagos na indústria despencou de 78,5 pontos em junho para 60,0 pontos em julho, o menor patamar desde agosto de 2020 e cerca de 30 pontos aquém do pico registrado em março de 2022 (87,1 pontos). O resultado surpreendeu positivamente o mercado, cuja projeção indicava 74,3 pontos para a medida de preços. Além disso, os gargalos nas cadeias de suprimentos parecem diminuir, já que o componente do ISM relativo às entregas dos fornecedores variou de 57,3 pontos em junho para 52,2 pontos em julho – leituras acima de 50 indicam entregas mais lentas às fábricas. Em resumo, os dados publicados na pesquisa ISM reforçaram avaliações de uma política monetária possivelmente menos agressiva do Federal Reserve (Fed, banco central americano) nos próximos meses, tendo em vista o arrefecimento da demanda interna e alguns sinais de desinflação em curso;

- Na agenda econômica de hoje (02), ainda nos Estados Unidos, atenções voltadas para a divulgação da pesquisa JOLTs (abertura e fechamento de vagas de trabalho) de junho e das vendas de veículos em julho. Pronunciamentos oficiais de alguns dirigentes do Fed (Presidente do Fed Cleveland, Loretta Mester, e Presidente do Fed Saint Louis, James Bullard) também são destaques na agenda;

- No Brasil, destaque para a publicação da Pesquisa Industrial Mensal (PIM/IBGE) referente a junho. A projeção do time econômico da XP e o consenso de mercado apontam para queda de 0,3% em comparação a maio, com ajuste sazonal. Apesar disso, a produção industrial deve ter crescido cerca de 1% no 2º trimestre de 2022 em relação ao período imediatamente anterior, o melhor resultado desde o 4º trimestre de 2020. As vendas de veículos em julho (relatório da Fenabrave) também serão divulgadas hoje.

Empresas

TIM (TIMS3): Receita acima do esperado no 2T22, devido à solida performance do segmento Móvel e aquisição da Oi

- A TIM reportou resultados sólidos no segundo trimestre e acima de nossas estimativas, com destaque para a receita acima do esperado. A receita de Serviços cresceu 21,9% A/A no trimestre, acima dos nossos números e consenso;

- Esse é o primeiro trimestre consolidando a Oi Móvel (2 meses). A receita de Serviço Móvel (RSM) totalizou R$ 4,9 bilhões no 2T, crescendo 23% A/A (+12,8% A/A ex-Oi), enquanto a receita de telefonia fixa apresentou crescimento de 7,1%;

- O sólido crescimento orgânico da receita móvel foi impulsionado principalmente pelo desempenho comercial positivo e um ambiente competitivo mais racional. Mantemos nossa recomendação de Compra e preço-alvo de R$22/ação para o final de 2022;

- Clique aqui para acessar o relatório completo.

Pague Menos (PGMN3): Resultados do 2T22 fracos, como esperado; Crescimento de receita mais fraco e margens pressionadas

- A Pague Menos (PGMN3) foi a segunda varejista farmacêutica a reportar os resultados do 2T22. A companhia entregou resultados fracos, mas esperados, com desempenho inferior a RD tanto em termos de crescimento de receita quanto em rentabilidade;

- A performance mais fraca (vendas mesmas lojas de +5% A/A e margem EBITDA pressionada em -0,5p.p) foi explicada pelo pior desempenho das lojas nos estados da região Norte e Nordeste, maiores níveis de ruptura de estoque e pelo plano de expansão da companhia;

- Mantemos recomendação de Compra e preço alvo de R$7,0 por ação;

- Clique aqui para o relatório completo.

Marcopolo (POMO4) Resultados 2T22: Rentabilidade Ainda Abaixo de um Nível Normalizado

- A Marcopolo apresentou resultados abaixo do esperado no 2T22, com margem EBITDA recorrente de 3,7% piorando em relação ao patamar de 5,0% reportado no 1T22 (-5,0% no 2T21) e -1p.p. vs. nossa estimativa. No lado da receita, notamos que o faturamento continuou a se recuperar durante o 2T22 (+40% A/A e +20% T/T), principalmente devido ao aumento dos preços unitários (+33% A/A e +9% T/T), que vemos como um sinal positivo de recuperação da rentabilidade uma vez que os volumes se normalizem nos próximos trimestres (mix de vendas de ônibus rodoviários [que possuem melhor rentabilidade] ainda em patamar inferior ao histórico). No entanto, o aumento da receita reportada no 2T22 ainda não foi suficiente para compensar totalmente os maiores custos diversos (despesas com vendas +18% A/A e CPV +34%A/A), sendo também impactado negativamente pelo resultado de equivalência patrimonial da New Flyer no 2T22 (-R$ 13 milhões), que combinados, levaram a margem EBITDA recorrente para um nível morno de 3,7% (1p.p. abaixo de nossas estimativas e 1T22). Reiteramos nossa recomendação Neutra para a Marcopolo;

- Clique aqui para acessar o relatório completo.

WEG (WEGE3): Empresa adquire a divisão de Motion Control da Gefran

- A WEG anunciou hoje a aquisição da divisão de Motion Control (controle de movimentos) da Gefran, responsável pelo desenvolvimento e produção de inversores de frequência, conversores de corrente contínua e aplicações especiais de servoconversores, com valor total estimado de transação de €23,0 milhões;

- Vemos a aquisição como um passo positivo para a estratégia de motion drive da empresa (clique aqui para mais detalhes), visando aumentar sua participação no mercado externo, oferecendo uma solução mais completa para as necessidades dos clientes, complementando seu portfólio de motores elétricos (já relevante fora do Brasil) com outros equipamentos com menor participação relativa de mercado em relação aos motores elétricos (como inversores, neste caso, redutores e outros);

- Reforçamos a WEG como nossa principal escolha no setor de Bens de Capital e reiteramos nossa recomendação de Compra e preço-alvo de R$ 45,00/ação;

- Clique aqui para acessar o relatório completo.

Blau (BLAU3) – 2T22: Resultados estritamente em linha com nossas estimativas

- A Blau reportou resultados neutros no 2T22, com lucro líquido de R$112M (em linha com nossa estimativa);

- As receitas ficaram estáveis em relação ao ano anterior, com ventos favoráveis do segmento de biológicos, mas base de comparação difícil no segmento de especialidades;

- A margem EBITDA comprimiu 7,4 p.p. A/A principalmente devido à base de comparação difícil, pior mix e aumento de custos;

- Os resultados financeiros positivos elevaram o lucro líquido, com efeito líquido não recorrente de R$15M.

- Mantemos uma visão positiva em relação às ações com base em nossas perspectivas positivas para o médio prazo;

- Clique aqui para acessar o relatório completo.

Santos Brasil (STBP3): Acompanhamento Mensal do Setor Portuário | Forte Momento Operacional com Recuperação de Volumes em Julho e 2T22 Positivo Esperado

- Em nosso acompanhamento mensal dos Operadores Portuários de Jul’22, destacamos:

- (i) os volumes totais da Santos Brasil subiram 8% A/A em Jul’22, com ~110k unidades movimentadas no Tecon Santos durante o mês (+21% vs. ~91k reportadas em junho), sendo a performance mais forte da companhia desde o início do ano e implicando em uma amenização dos impactos dos lockdowns no porto de Xangai;

- (ii) a utilização da capacidade do Porto de Santos permanece em níveis elevados (81% em Jun’22 UDM, vs. 81% em 2020 e 84% em 2021); e

- (iii) o Tecon Santos da Santos Brasil perdeu ~2.0p.p. de participação de mercado em Jun’22 vs. Mai’22 (-2,8p.p. A/A).

- Reiteramos nossa recomendação de Compra da Santos Brasil e preço-alvo de R$ 9,00/ação (valuation atrativo em 8,4x-6,0x para EV/EBITDA 2022-23);

- Clique aqui para acessar nosso relatório completo.

Feedback do Fórum E-commerce Brasil; O que aprendemos no maior evento de E-commerce da América Latina

- Na semana passada, comparecemos à 13ª edição do Fórum E-commerce Brasil, o maior evento de e-commerce da América Latina, com mais de 200 palestrantes de diversos perfis, desde empresas listadas a vendedores, startups e consultores;

- Apesar de não termos conseguido comparecer à todas as apresentações, tiramos conclusões interessantes como i) as principais tendências para o e-commerce; ii) perfil de compras dos consumidores; iii) dinâmicas competitivas; e iv) soluções logísticas;

- Mantemos nossa visão cautelosa para o setor, uma vez que os resultados de curto prazo devem seguir impactados pela dinâmica macro desafiadora e cenário competitivo acirrado;

- Clique aqui para o relatório completo.

Telecom Brasil: Data Expert | Monitor Anatel; Resultados de Maio e Junho de 2022

- Na última sexta-feira (29/07), a Anatel divulgou a base de dados de assinantes de maio e junho de 2022. Os principais destaques foram (i) em relação à Banda Larga, entre os ISPs listados, Brisanet e Desktop onde estão em destaque (a Brisanet adicionou 44 mil clientes nos últimos 2 meses e a Desktop ~ 30k); e (ii) na telefonia móvel (este é o segundo relatório após a consolidação dos clientes Oi pelas 3 operadoras) a TIM conquistou o maior número de clientes pré-pagos pelo segundo mês consecutivo, mas também foi a operadora que registrou a maior perda de clientes pós-pagos;

- A Vivo detém atualmente 38,3% de participação de mercado (pré-pago + pós-pago), enquanto a Claro tem 33,1% e a TIM 26,5%;

- Clique aqui para acessar o relatório completo.

Saúde: Data Expert | Monitor ANS 1T22

- Este é o nosso Monitor ANS 1T22, que traz análises sobre os dados financeiros e operacionais das operadoras de saúde disponibilizados pela ANS;

- Neste trimestre, incluímos uma nova análise, na qual olhamos mais de perto as finanças de algumas operadoras selecionadas;

- As principais conclusões de nossas análises são:

- As operadoras em geral ainda enfrentam um cenário muito difícil em termos de margens;

- As maiores operadoras têm muito espaço para reduzir custos tanto em suas entidades principais quanto nos seus ativos adquiridos;

- As operadoras deverão tentar descomprimir as margens por meio de aumentos de preços e negociações com fornecedores.

- No geral, nossa visão de curto prazo é cautelosa tanto para as operadoras de saúde quanto para os prestadores de serviços;

- Clique aqui para acessar o relatório completo.

Principais notícias dos setores

Nestas publicações diárias, trazemos as principais notícias nacionais e internacionais dos setores: Financeiro, Varejo (e-commerce, supermercados, lojas de roupa, farmácias, etc.), Agro, Alimentos e Bebidas e Energia (óleo & gás e elétricas).

- Notícias Diárias do Setor Financeiro

- Caixa bate recorde e financia R$ 16,3 bilhões na habitação em julho (Valor);

- BB DTVM muda de nome e passa a se chamar BB Asset Management (Valor);

- Banrisul Cartões pede cancelamento do registro de companhia aberta (Valor);

- Clique aqui para acessar o relatório completo.

- Entrega XP: Notícias diárias do setor de varejo

- Datafolha: Auxílio Brasil de R$ 600 é insuficiente para 56% dos beneficiários (Folha);

- Dia dos Pais deve movimentar R$ 24,09 bilhões no comércio (MercadoeConsumo);

- Amazon inaugura ação em favela e fala em entregas aos domingos (Folha);

- Clique aqui para acessar o relatório.

- Agro, Alimentos & Bebidas: confira as principais notícias

- Após seis altas consecutivas, soja recua mais de 4% em Chicago (Valor);

- Maior empresa de fertilizantes do Oriente Méido vê mais corte na oferta na Europa (Bloomberg);

- Heineken impulsionada por maior demanda por cerveja, mas vê margem apertada em 2023 (Reuters);

- Clique aqui para acessar o relatório completo.

- Radar Energia XP: Notícias diárias do setor de energia

- Alemanha tem 3 meses para se salvar de crise do gás no inverno (Estado Minas);

- Petróleo fecha em queda com temores sobre desaceleração econômica (Valor Econômico);

- Sem privatização, Sabesp mira diversificação e leilões (Valor Econômico);

- Clique aqui para acessar o relatório.

Mercados

XP Short Scout: Atualizando nosso monitor de short selling no Brasil

- Estamos atualizando nosso panorama quinzenal de short selling (vendas a descoberto) no mercado brasileiro com dados do fechamento de 29/jul;

- Através de métodos quantitativos, analisamos 258 ações negociadas na B3 e usamos três indicadores para criar um monitoramento de short selling (ou posições vendidas) no mercado brasileiro: short interest, days to cover e taxa de aluguel;

- Destaques dessa semana:

- Educação é o setor com mais short interest, enquanto o setor Imobiliário passou para segundo lugar – uma mudança relevante em relação ao nosso último relatório. Destaque para COGN3 e YDUQ3;

- Utilidade Pública aparece com short interest acima do Ibovespa. Por uma margem estreita, o setor de Papel e Celulose superou o Financeiro como setor menos procurado pelos investidores para montar posições vendidas;

- O short interest médio dos membros do Ibovespa está em 3,6%, ligeiramente acima na comparação quinzenal.

- Clique aqui para acessar o relatório completo.

Radar Global: Análises das principais empresas e tendências sob o nosso Radar | Resultados da Activision Blizzard decepcionam com fraco desempenho da franquia Call of Duty

- Resultados da Activision Blizzard decepcionam com fraco desempenho da franquia Call of Duty;

- Tom Ford pode ser a nova aquisição bilionária da Estée Lauder;

- Ações do Alibaba podem ser retiradas da bolsa americana;

- Empresas globais interrompem mais de US$ 250 bilhões em planos de financiamento este ano;

- Acesse aqui o relatório internacional.

Alocação & Fundos

Principais notícias

- Fundos Imobiliários (FIIs): confira as principais notícias

- Investimentos em Real Estate: o que é Multifamily? (Expert XP);

- Se os preços caírem, os fundos imobiliários podem sofrer? O que fazer? (Uol);

- Fundos Imobiliários: Confira os FIIs preferidos dos analistas para agosto de 2022 (Suno);

- Clique aqui para acessar o relatório completo.

ESG

Iniciativas da Ambev e Amazon em destaque | Café com ESG, 02/08

- O mercado fechou o pregão de segunda-feira em território neutro, com o Ibov e o ISE em leve queda de -0,9% e -0,1%, respectivamente;

- No Brasil, no primeiro semestre, a Ambev neutralizou a emissão de carbono em três das suas unidades e, juntas, elas deixarão de emitir, por ano, mais de 4.800 toneladas de gases de efeito estufa comparado com 2017, o que equivale a mais de 1.740 carros tirados de circulação por ano;

- No mundo, (i) a Amazon disse que suas emissões de carbono cresceram 18% em 2021, seguindo o rápido crescimento da empresa durante a pandemia, entretanto, a intensidade de carbono – medida que divide as emissões pelas vendas de mercadorias – caiu 1,9%, um indicativo de maior eficiência; e (ii) o governo britânico disse ontem que as regras de divulgação de sustentabilidade global precisam ser simplificadas e implementadas gradualmente para evitar fragmentar a forma como as empresas relatam o impacto das mudanças climáticas em seus negócios – o novo Conselho Internacional de Padrões de Sustentabilidade (ISSB), criado no ano passado, escreve regras de base globais para empresas divulgarem os riscos e oportunidades das mudanças climáticas, mas a União Europeia e os Estados Unidos têm suas próprias regras, levantando preocupações entre as empresas internacionais sobre a fragmentação de divulgações e terminologia. Clique aqui para acessar o relatório e começar o dia bem informado com as principais notícias ao redor do Brasil e do mundo quando o tema é ESG.

Se você ainda não tem conta na XP Investimentos, abra a sua!