IBOVESPA -0,4% | 115.687 Pontos

CÂMBIO -0,9% | 4,65/USD

O que pode impactar o mercado hoje

Destaque do dia

Em dia de poucos dados econômicos relevantes, a atenção dos investidores está voltada para os últimos desenvolvimentos na guerra entre a Rússia e a Ucrânia. Com o conflito não mostrando sinais de acabar em breve, o Banco Mundial reduziu sua previsão de crescimento global para 2022 em quase um ponto percentual, de 4,1% para 3,2%, citando a pressão que a invasão russa da Ucrânia colocou na economia global. A informação foi dada pelo presidente da instituição, David Malpass, em comentários durante os encontros de primavera com o Fundo Monetário de Internacional (FMI), nos quais destacou que a inflação e dívida dos países são os “dois grandes problemas” diante do Produto Interno Bruto (PIB) mundial. O corte na projeção se dá pelo que Malpass chamou de “sobreposição de crises”, com a covid-19, alta inflação e invasão russa na Ucrânia.

Brasil

Na volta do feriado, a Bolsa brasileira acompanhou o exterior e fechou em baixa, pressionada pelas quedas dos papéis da Vale (VALE3) e da Petrobras (PETR3;PETR4), mesmo com a valorização do minério de ferro e do petróleo nos mercados internacionais. O Ibovespa encerrou em baixa de -0,43%, aos 115.687 pontos. O dólar voltou a ceder e fechou em queda, em um movimento descolado do exterior e apoiado pela entrada de capital estrangeiro no país. A moeda americana fechou em baixa de -0,92%, a R$ 4,65. No mercado de renda fixa, os juros futuros 5fecharam o dia praticamente inalteradas, porém com viés de queda. O dia foi marcado por apreciação do real frente ao dólar, reduzindo assim as expectativas de juros. Isto levou a curva de juros a reverter o movimento de alta observado pela manhã após novo aumento nas taxas das Treasuries dos EUA e aumento da percepção de risco fiscal no Brasil, devido à pressão por reajustes de servidores acima do proposto pelo governo. DI jan/23 fechou em 13,07%; DI jan/24 foi para 12,72%; DI jan/25 encerrou em 12,09%; DI jan/27 fechou em 11,795%; e DI jan/29 encerrou em 11,90%.

Mundo

Bolsas internacionais amanhecem negativas (EUA -0,2 e Europa -1,5%) enquanto investidores avaliam os próximos passos do banco central americano para a contenção da inflação, um crescimento global mais fraco e aguardam novos resultados. No cenário global, os problemas causados pelos lockdowns na China e as consequências do conflito entre Rússia e Ucrânia, levaram o Banco Mundial a cortar sua estimativa para o crescimento das economias globais de 4,1% para 3,2%. Na China, ambos os índices CSI 300 (-0,8%) e Hang Seng (-2,3%) encerram em baixa após o banco central chinês anunciar suporte apenas aos setores mais afetados pelas restrições contra a Covid-19, mas não mencionou novos estímulos a economia como um todo. Além disso, empresas relacionadas ao setor de live streaming e vídeos curtos encerraram em queda, Bilibili (-10,9%) e Kuaishou (-3,0%), após reguladores de segurança cibernética afirmarem que estão conduzindo investigações para evitar comportamentos ilegais nas plataformas e autoridades chinesas proibirem a transmissão ao vivo de videogames não autorizados.

Aumento de juros nos EUA

O Fed parece quase certo para aumentar sua taxa de juros em 50 p.p. na próxima reunião que ocorre em maio e um membro do comitê não descarta alta de 75 .p.p. O presidente do Federal Reserve de St. Louis, James Bullard, repetiu ontem seu argumento para aumentar as taxas para 3,5% até o final do ano, acrescentando que um aumento de 75 pontos base não deve ser desconsiderado, embora esse não seja o cenário base. Além disso, reiterou que a atividade econômica deve performar bem em 2022, com desemprego possivelmente abaixo dos 3% e que seria possível controlar a inflação sem gerar uma recessão no país.

Orçamento do governo brasileiro

No Brasil, o poder executivo detalhou ontem o projeto de Lei de Diretrizes Orçamentárias (PLDO) apresentado para o congresso na quinta-feira. O governo federal estabeleceu como meta de resultado primário para 2023 um déficit de R$ 65,9 bilhões, um novo déficit de R$ 27,9 bilhões em 2024 e um superávit de R$ 33,7 bilhões em 2025. O PLDO 2023 apresenta estimativa para a Dívida Bruta do Governo Geral em 79,6% em 2023 e 80,3% em 2024 e 2025, ou seja, uma nova queda no próximo ano e estabilização nos anos seguintes.

Rússia e Ucrânia

O presidente da Ucrânia, Volodimir Zelensky, anunciou ontem (18) ao final do dia o início da ofensiva russa contra o leste do país. A região está parcialmente sob o controle de separatistas pró-russos. O presidente ucraniano também afirmou que o não abrirá mão da região de Donbas para acabar com a guerra contra a Rússia. Para o presidente, resistir aos ataques russos na região pode influenciar todo o curso da guerra. Além disso, Zelensky entregou formalmente nesta segunda-feira (18) a um enviado da União Europeia um questionário preenchido sobre a adesão do país ao bloco. Zelensky disse acreditar que este passo levará a Ucrânia a ganhar o status de candidato oficial dentro de algumas semanas. A presidente da Comissão Europeia, Ursula von der Leyen, entregou o questionário a Zelensky durante uma visita a Kiev em 8 de abril, prometendo um trâmite mais rápido para a candidatura da Ucrânia à UE após a invasão da Rússia ao país.

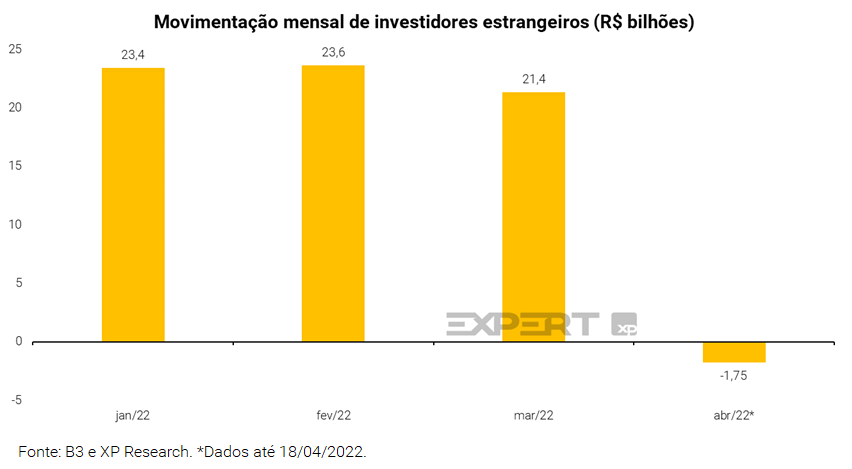

Mercado em Gráfico

Depois de uma entrada expressiva de recursos estrangeiros na Bolsa de Valores brasileira nos primeiros três meses do ano, começamos a observar um fluxo de retirada de capital externo pela primeira vez em abril. Vemos essa inversão não como uma reversão na tendência, mas potencialmente por uma acomodação, após a forte alta dos ativos brasileiros no primeiro trimestre de 2022. O movimento de entrada de capital estrangeiro permitiu que a Bolsa acumulasse uma valorização mais robusta esse ano, na contramão dos principais índices do mundo desenvolvido, sendo inclusive o melhor desempenho, em dólares, entre as principais bolsas globais. Mesmo com esse movimento de retirada de capital, o fluxo estrangeiro ainda deve se manter relevante, já que boa parte dos componentes que trouxeram os recursos ao Brasil continua em vigor, como a valorização expressiva das comodities e a rotação entre ações de valor e crescimento.

Veja todos os detalhes

Economia

Membro do FED não descarta alta de 0,75 p.p.

- O Banco Central americano parece quase certo para aumentar sua taxa de juros em 50 p.p. na próxima reunião que ocorre em maio e membro do comitê não descarta alta de 75 .p.p. O presidente do Federal Reserve de St. Louis, James Bullard, repetiu ontem seu argumento para aumentar as taxas para 3,5% até o final do ano, acrescentando que um aumento de 75 pontos base não deve ser descontado, embora esse não seja o cenário base;

- Os preços do petróleo caíram, mas permaneceram perto de seu nível mais alto desde meados de março, com investidores preocupados com a oferta global apertada depois que a Líbia foi forçada a interromper algumas exportações de petróleo, já que as forças do leste expandiram seu bloqueio ao setor. Os futuros de petróleo Brent caíram 1,0%, a US$ 112,00 o barril. Os contratos futuros de petróleo dos EUA caíram 1,1%, a US$ 106,99 o barril;

- No Japão, a leitura final da produção industrial de fevereiro ficou em 2,0%. E nos EUA, às 9:30, teremos os dados de construção de casas novas (exp. -1,6% m/m) e permissões de construções (exp. -2,4% m/m);

- No Brasil, o poder executivo detalhou ontem o projeto de Lei de Diretrizes Orçamentárias (PLDO) apresentado para o congresso na quinta-feira. O governo federal estabeleceu como meta de resultado primário para 2023 um déficit de R$ 65,9 bilhões, um novo déficit de R$ 27,9 bilhões em 2024 e um superávit de R$ 33,7 bilhões em 2025. O PLDO 2023 apresenta estimativa para a Dívida Bruta do Governo Geral em 79,6% em 2023 e 80,3% em 2024 e 2025, ou seja, uma nova queda no próximo ano e estabilização nos anos seguintes.

Empresas

O que esperar? Prévia dos resultados do setor de Materiais Básicos do 1T22 (Parte 1)

- Na Mineração, acreditamos que o primeiro trimestre deve apresentar melhores resultados para o segmento de minério de ferro, com preços mais altos (média de US$ 143/t, +27,5% na comparação com o trimestre anterior “T/T”) e menores custos com frete (rota C3 Tubarão-Qingdao caiu -21,6% T/T). No lado negativo, a produção sazonalmente menor, também prejudicada pelas fortes chuvas em MG, fará com que o custo fixo seja menos diluído;

- Do lado da Siderurgia, as empresas devem continuar apresentando números mais fracos no trimestre, devido aos preços realizados estáveis, volumes mais baixos e preços de carvão mais altos, parcialmente compensados por custos mais baixos de placas;

- Já em Papel e Celulose, os preços de celulose apresentaram um aumento relevante no primeiro trimestre do ano (Celulose de fibra curta na China a US$ 677/t, +16% T/T), principalmente afetados por crescentes restrições de oferta à medida que gargalos logísticos se tornam cada vez mais frequentes;

- Em relação às embalagens de papel, os volumes devem diminuir um pouco, já que os players estão buscando manter os preços que vem garantindo a alta rentabilidade até o momento. No entanto, as margens devem contrair devido ao aumento dos custos de produção no trimestre.

Rumo (RAIL3): Forte Safra de Soja no Mato Grosso Impulsionando Volumes da Rumo +31% A/A no 1T22

- A Rumo registrou volumes positivos em março (+10% A/A), principalmente apoiados por

- (i) fortes volumes transportados de farelo de soja (~0,9 bilhões de TKUs vs. 0,7 bilhões em Mar’21), refletindo também um

- (ii) ramp-up positivo de Malha Central (~0,9 bilhão de TKUs +11% M/M), resultando em volumes +31% A/A no 1T22.

- Embora os preços possam não ter compensado totalmente os preços mais altos do diesel (veja nosso relatório recente), vemos os dados de março como uma indicação positiva do posicionamento da Rumo para exportações de grãos do Mato Grosso em 2022;

- A Rumo continuou ganhando participação de mercado (44% em Mar’22 UDM, vs. 42% em 2021 e 40% em 2020), enquanto o Arco Norte (incluindo a Hidrovias) vem mantendo os 31% de 2021 (vs. ~34% em 2020);

- Reiteramos nossa perspectiva positiva para as exportações de grãos do Centro-Oeste do Brasil e as recomendações de Compra para RAIL3 e HBSA3;

- Clique aqui para acessar o relatório.

MRV (MRVE3): Dados operacionais resilientes da AHS afetados pela queima de caixa no 1T22

- A MRV apresentou números operacionais resilientes no 1T22, impulsionados principalmente pelo desempenho da AHS (subsidiária norte-americana) com lançamentos (%MRV) atingindo R$684 milhões (-32,2% T/T). Este volume foi composto por um projeto (Oak Enclave). Além disso, no 1T22 a empresa concluiu a venda do projeto Coral Reef, levando as vendas líquidas (%MRV) da AHS para R$ 221 milhões (-71,3% T/T). A MRV mencionou que a AHS tem 3 projetos em negociação, totalizando aproximadamente US$ 300 milhões em vendas potenciais, que em nossa opinião devem continuar a sustentar o desempenho da empresa nos próximos trimestres;

- Os lançamentos da MRV&Co atingiram R$ 1,73 bilhão (+1,4% A/A e -46,5% T/T), prejudicados pelo core business da empresa (marca MRV) atingindo R$ 1,03 bilhão (-38,8% A/A e -51,4% T/T). Adicionalmente, as vendas líquidas da MRV&Co atingiram R$ 1,74 bilhão (+7,6% A/A e -27,4% T/T), sendo R$ 1,49 bilhão proveniente do core business da MRV (-7,1% A/A e +1,8% T/T). A empresa também informou que 47,7% de suas vendas nos últimos 12 meses foram de fora do programa CVA, seguindo a estratégia de diversificação da MRV para reduzir a exposição da empresa ao programa até a aprovação de novas curvas de subsídio;

- Do lado negativo, a MRV relatou uma queima de caixa de R$ 286 milhões no segmento brasileiro (MRV, Urba e Luggo) vs. queima de caixa de R$ 236 milhões no 4T21, devido à contínua antecipação da aquisição de materiais de construção para conter novos aumentos de preços. Além disso, a AHS registrou um consumo de caixa de R$ 548 milhões vs. R$ 85 milhões de geração de caixa no 4T21, explicado pela forte expansão da sua operação;

- Em suma, não esperamos uma reação significativa do mercado e reiteramos nossa recomendação de compra para MRV com TP de R$19,00/ação;

- Acesse aqui o relatório completo.

Tenda (TEND3): Números operacionais fracos em todas as frentes no 1T22

- A Tenda apresentou resultados operacionais fracos no 1T22, explicados pelos lançamentos em forte queda (-23,5% A/A e -44,1% T/T), atingindo R$467 milhões. Esse volume foi composto por 7 projetos vs. 10 projetos lançados no 1T21. Como resultado, as vendas líquidas também caíram atingindo R$ 578 milhões (-17,8% A/A e -25,9% T/T), prejudicadas pelo fraco desempenho das vendas de lançamentos, atingindo 5,9% das vendas líquidas (-9,7 p.p. A/A e -71 p.p. T/T);

- A empresa também mencionou um crescimento em seu preço médio de venda por unidade atingindo R$ 162,6 mil (+14,3% A/A e +3,3% T/T), seguindo sua estratégia de recuperação de margens. Como resultado, a velocidade de vendas (VSO) foi negativamente impactada, atingindo níveis 26,1% (-5,4 p.p. A/A e -5,8 p.p. T/T). Por fim, os distratos aumentaram, atingindo 20,5% das vendas líquidas (+7,2 p.p. A/A e +6,7 p.p. T/T);

- Assim, podemos ver uma reação negativa do mercado para TEND3.

Tupy (TUPY3): Tupy Adquire a MWM do Brasil; Verticalização Expandindo as Avenidas de Crescimento da Companhia; Positivo

- A Tupy anunciou hoje a aquisição da MWM do Brasil, empresa com larga experiência na produção, montagem e usinagem de motores, e gestão da cadeia de suprimentos de motores;

- Vemos a aquisição como positiva, principalmente em função:

- (i) da aceleração da Tupy em sua estratégia de verticalização, agregando mais serviços de valor agregado à sua atual base de clientes, e;

- (ii) diversificação de primeira linha, aumentando a exposição de seu portfólio aos setores de energia e descarbonização, peças de reposição e segmento marítimo.

- Além disso, vemos o valuation implícito como atrativo (múltiplo EV/EBITDA em 2021 pago de 4,0x versus 4,5x da Tupy [e média de múltiplo futuro histórico da Tupy de 5,0x]), com perspectivas de crescimento significativas a serem capturadas nos próximos anos;

- Reiteramos nossa recomendação de Compra na Tupy;

- Clique aqui para acessar o relatório completo.

brMalls (BRML3): Prévia operacional resiliente impulsionada pelo robusto aluguel das mesmas lojas no 1T22

- A brMalls apresentou dados operacionais sólidos no 1T22, com vendas totais aumentando (+59% A/A e +5% vs. 1T19), apesar das preocupações com a Ômicron no início do ano. Março de 2022 foi o destaque, com aumento de +10,1% nas vendas em relação a março de 2019, devido ao alívio das restrições. Além disso, a brMalls também citou as regiões Centro-Oeste e Sudeste como as de melhor desempenho no 1T22. Cuiabá, o mais novo greenfield da brMalls, e Campo Grande foram shoppings de destaque no Centro-Oeste e os shoppings Villa-Lobos, Mooca, Plaza Niterói e Tijuca foram os de melhor desempenho no Sudeste;

- Adicionalmente, o crescimento do aluguel mesmas lojas (SSR) (+52,5% A/A e +37,5% vs. 1T19), abrindo espaço para uma sólida receita de aluguel no 1T22. Além disso, a inadimplência líquida atingiu níveis saudáveis de 6,6% (vs. 14,3% no 1T21), impulsionada por fevereiro e março de 2022 com taxas próximas a 3%, apesar da redução significativa dos descontos para lojistas no 1T22. Por fim, a taxa de ocupação atingiu um patamar resiliente de 97,6% (-0,3 p.p. T/T e +1,3 p.p. A/A);

- Portanto, reiteramos nossa recomendação de compra para BRML3 e TP de R$12,0/ação.

JHSF (JHSF3): Sólidos números operacionais apoiados pelo segmento de shoppings no 1T22

- A JHSF divulgou dados operacionais sólidos no 1T22, impulsionados pelo segmento de shoppings, com vendas consolidadas crescendo acentuadamente +86,8% vs. 1T21, atingindo R$788 milhões. O Catarina Fashion Outlet foi o principal destaque em vendas (+101,4% vs. 1T21), seguido pelo Shopping Cidade Jardim (+63,6% A/A), indicando o forte desempenho do portfólio de shoppings de alto padrão da JHSF. Como resultado, o custo de ocupação atingiu 10,3% (-2 p.p. A/A) e as vendas mesmas lojas (SSS) apresentaram um forte patamar (+76,4% vs. 1T21). Adicionalmente, os aluguéis mesmas lojas (SSR) cresceram (+91,4% A/A), abrindo espaço para uma sólida receita de aluguéis no 1T22;

- Além disso, os segmentos de hospitalidade e gastronomia tiveram uma sólida recuperação com taxa de ocupação dos hotéis atingindo 53,5% (+13,4 p.p. vs. 1T21), impulsionada pelo Hotel Fasano São Paulo atingindo 69% de taxa de ocupação. Como resultado, a diária média subiu (+38,4% A/A) atingindo R$ 3,35 mil. No segmento de gastronomia, o número de couverts aumentou +38,4% A/A, indicando a forte recuperação do fluxo de restaurantes à medida que as restrições da pandemia foram amenizadas;

- No segmento de incorporação, as vendas contratadas atingiram R$ 306,7 milhões (-11,5% A/A), explicadas pelo Complexo Boa Vista atingindo R$ 266,5 milhões. O projeto Estates foi o destaque atingindo R$ 111,7 milhões no 1T22 (-48% T/T), representando 36% das vendas totais, refletindo a demanda resiliente no segmento de alto padrão e pelos produtos da JHSF. Por fim, a empresa informou a conclusão da segunda expansão de capacidade do São Paulo Catarina Aeroporto Executivo Internacional adicionando três novos hangares, o que, em nossa opinião, deve impulsionar as receitas do aeroporto no curto prazo;

- Dito isso, mantemos nossa recomendação de compra para JHSF3 e TP de R$9,7/ação.

Principais notícias dos setores

Nestas publicações diárias, trazemos as principais notícias nacionais e internacionais dos setores: Financeiro, Varejo (e-commerce, supermercados, lojas de roupa, farmácias, etc.), Agro, Alimentos e Bebidas e Energia (óleo & gás e elétricas).

- Notícias Diárias do Setor Financeiro

- Lucro do BofA cai 12%, para US$ 7 bi (Valor);

- Itaú adquire 12,82% da Orbia, marketplace de agro (Valor);

- Clique aqui para acessar o relatório completo.

- Entrega XP: Notícias diárias do setor de varejo

- Melhora no emprego gera alta de 2,7% na intenção de consumo em abril, diz CNC (Estadão);

- Inflação medida pelo IGP-10 sobe para 2,48% em abril (Exame);

- ‘Lockdowns’ na China começam a afetar transporte marítimo em todo o mundo (Valor);

- Clique aqui para acessar o relatório.

- Agro, Alimentos & Bebidas: confira as principais notícias

- Commodities: Milho sobe 3% em Chicago e alcança maior valor desde 2012 (Valor);

- Produção trimestral de carne suína da China atinge maior nível em três anos (Notícias Agrícolas);

- O aumento das taxas de frete sobrecarrega os países importadores de grãos (Bloomberg);

- Clique aqui para acessar o relatório completo.

- Radar Energia XP: Notícias diárias do setor de energia

- CCEE avalia que deveria ter esperado um pouco para contratar térmicas emergenciais em 2021. (Valor Econômico);

- Petrobras: Discurso de Coelho como diretor-presidente foi bem-recebido. (Valor Econômico);

- Petróleo fecha em alta com receio por boicote à Rússia e com suspensão de produção na Líbia. (Valor Econômico);

- Clique aqui para acessar o relatório.

Mercados

CSI 300: Como investir no mercado doméstico da China

- A China é um destino importante para os investidores do mundo todo dada a relevância do país no globo;

- Frente a relevância que o mercado de ações chinês ganhou no cenário global, é necessário entender algumas particularidades que a região carrega. O mercado acionário do país é dividido entre mercados onshore e offshore. O primeiro é formado pelas bolsas de Shanghai e Shenzhen, e direcionado para investidores chineses, tendo como principal índice o CSI 300. Já o mercado offshore é destinado ao investidor estrangeiro e representa as ações negociadas na bolsa de Hong Kong. Seu principal índice é o Hang Seng, que tem como como maior peso as ações das grandes companhias de tecnologia chinesas;

- Destacamos três principais pontos que reforçam a importância do país como alternativa para a carteira do investidor brasileiro que busca expandir o potencial de valorização do seu portfólio através da diversificação internacional: 1) crescimento econômico dos próximos anos, potencializado pelo momento de estímulos financiados pelo governo; 2) a ascensão da classe média, com a transição para uma economia menos dependente de exportações e investimentos em infraestrutura, mas também baseada no consumo interno; e 3) o mercado de ações doméstico ser menos correlacionado com as bolsas globais;

- Reforçamos a nossa visão positiva de longo prazo para a China e entendemos que ter exposição ao mercado doméstico, por meio do CSI 300, pode ser uma boa oportunidade nesse cenário;

- Veja o relatório completo aqui.

Radar Global: Análises das principais empresas e tendências sob o nosso Radar | Bank of America (BOAC34) apresenta resultados sólidos, impulsionado por segmento de empréstimos

- Bank of America apresenta resultados sólidos, impulsionado por segmento de empréstimos ao consumidor;

- TSMC supera estimativas e apresenta boas projeções apesar dos temores relacionados ao avanço da pandemia;

- Internet via satélite, Starlink, do Elon Musk é testada em companhia aérea;

- Produção de chips na China é atingida por novos lockdowns;

- Acesse aqui o relatório internacional.

Alocação & Fundos

Seleção de Fundos XP: Renda Fixa Global

- Nessa versão publicamos nossas escolhas de fundos para Renda Fixa Global, levando em consideração o cenário atual, as melhores e mais sérias gestoras, a análise dos fundos em si e a capacidade que esses fundos tem de tornar o seu portfólio mais sofisticado e eficiente;

- As desvalorizações dos títulos de renda fixa global como temos visto podem representar um ponto de entrada ou aumento de exposição nesses mercados, por isso selecionamos as melhores oportunidades;

- Acesse aqui o conteúdo completo.

Principais notícias

- Fundos Imobiliários (FIIs): confira as principais notícias

- Como declarar imóveis financiados no Imposto de Renda em 2022 (MoneyTimes);

- FIIs: Hectare CE (HCTR11) usa caixa para pagar dividendos e desvaloriza 16% em 7 dias (MoneyTimes);

- Entenda o caso FII Maxi Renda (MXRF11) e o que está em jogo com a decisão da CVM sobre dividendos (InfoMoney);

- Clique aqui para acessar o relatório completo.

ESG

Mercado voluntário de crédito de carbono deve continuar em expansão no agro brasileiro | Café com ESG, 19/04

- Na segunda-feira, o mercado fechou em território neutro, com o Ibov em leve queda de -0,4% e o ISE em alta de +0,1%;

- No Brasil, um estudo da FGV mostrou que o setor da agropecuária deve continuar em expansão no mercado voluntário de créditos de carbono, tendo em vista a necessidade de empresas ligadas ao setor, e mesmo de produtores rurais, de reduzir ou neutralizar suas emissões de gases de efeitos estufa;

- No internacional, (i) no fim de semana, o presidente Emmanuel Macron prometeu tornar a França a “primeira grande nação” a parar de usar petróleo, carvão e gás como fontes de energia, em um discurso para eleitores jovens e defensores de políticas mais sustentáveis; e (ii) o enviado climático da Rússia disse que o país seguirá em frente com sua agenda climática, mesmo que as empresas ocidentais estejam o deixando por causa de sanções internacionais sobre a Ucrânia; segundo ele, as empresas ocidentais eventualmente retornarão e investirão em projetos relacionados ao clima. Clique aqui para acessar o relatório e começar o dia bem informado com as principais notícias ao redor do Brasil e do mundo quando o tema é ESG.

Se você ainda não tem conta na XP Investimentos, abra a sua!