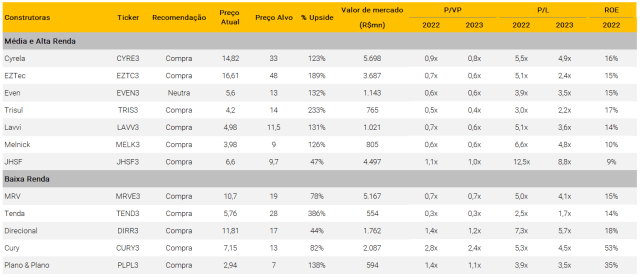

Esperamos ver resultados mistos no 1º Trimestre de 2022 para o setor de construção civil, com algumas empresas se beneficiando de um poder maior de precificação, embora um ambiente de custos inflacionários e taxas de juros imobiliárias mais altas tenha impactado outros nomes em termos de lucratividade e margem bruta. A Cury deve ser o destaque positivo em nossa visão, combinando: (i) crescimento; (ii) rentabilidade; e (iii) geração de caixa apesar do cenário desafiador. Assim, reiteramos a CURY3 como nossa preferência, com TP de R$ 13,00/ação, negociado a um valuation atrativo de 5.3x P/L 2022.

Abra a sua conta na XP Investimentos!

Receba conteúdos da Expert pelo Telegram!

Rentabilidade é a palavra chave para as construtoras de baixa renda

Continuamos vendo forte pressão nos custos de construção para os nomes de baixa renda impactando negativamente a margem bruta e a geração de caixa das empresas, principalmente nos nomes que atuam na parte inferior do grupo 2 do programa Casa Verde e Amarela (CVA), como por exemplo a Tenda. Do lado positivo, esperamos que as empresas focadas no topo do programa (Cury e Direcional) continuem apresentando resultados resilientes, com base em (i) excelentes margens brutas no 1T22, apoiadas pelo maior poder de precificação; (ii) sólido crescimento da receita, impulsionado pelo forte desempenho das vendas líquidas.

Segmento de alto padrão se destaca diante de um cenário desafiador

Esperamos resultados mistos para o segmento de média e alta renda no 1T22, dado o cenário inflacionário mais desafiador, com juros mais altos e a dificuldade de repasse de preços, o que também pode impactar negativamente as margens brutas. Dito isso, vemos os nomes com maior exposição no segmento de alto padrão apresentando resultados mais resilientes no 1T22 (JHSF, Cyrela, Lavvi e Melnick).

Nossa perspectivas para os próximos trimestres

Temos expectativas de um cenário desafiador no curto prazo para o segmento de média renda. Além disso, não descartamos a possibilidade de volatilidade da demanda, motivada pelas incertezas relacionadas às eleições deste ano.

Construtoras de média e alta renda

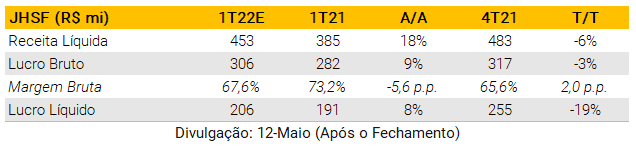

JHSF (JHSF3)

A JHSF apresentou uma sólida prévia operacional no 1T22, com recuperação significativa no segmento de shoppings. As vendas aumentaram acentuadamente +86,8% vs. 1T21, atingindo R$ 788 milhões, seguindo a tendência positiva do setor à medida que as restrições da pandemia foram amenizadas. Além disso, no segmento de incorporação imobiliária (principal segmento da JHSF), as vendas contratadas atingiram R$ 306,7 milhões (-11,5% A/A), explicadas pelo Complexo Boa Vista que atingiu R$ 266,5 milhões. Dito isso, esperamos uma receita líquida forte no primeiro trimestre, atingindo R$ 453 milhões (+18% A/A e -6% T/T). Além disso, as vendas de unidades prontas da Fazenda Boa Vista diminuíram, o que deve resultar em uma margem bruta de 67,6% (+2,0 p.p. T/T). Por fim, estimamos que o lucro líquido acelere para R$ 206 milhões (+8% A/A).

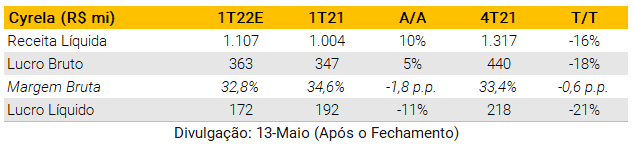

Cyrela (CYRE3)

A Cyrela apresentou sólida prévia operacional no 1T22, com lançamentos (100%) atingindo R$ 1,04 bilhão (+146,3% A/A e -59,4% T/T). Além disso, as vendas contratadas líquidas (100%) aumentaram (+27,3% A/A e -16,6% T/T), atingindo R$ 1,31 bilhão no 1T22. Ainda assim, temos uma visão neutra para a Cyrela no 1T22, com receita líquida atingindo R$ 1,10 bilhão (+10% A/A e -16% T/T). Além disso, estimamos que a margem bruta diminua ligeiramente (-0,6 p.p. QoQ) atingindo 32,8%, explicada por (i) mix de receitas da Cyrela no 1T22 com menor margem bruta, impactado negativamente por um projeto no Rio, e (ii) pressão de custos de construção. Como resultado, projetamos um lucro líquido de R$ 172 milhões (-11% A/A e -21% T/T).

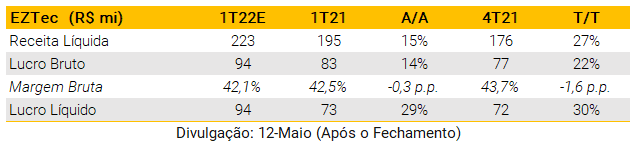

EZTec (EZTC3)

A EZTec divulgou dados neutros em sua prévia operacional no 1T22, com lançamentos atingindo R$ 489 milhões (-0,4% T/T) e vendas líquidas atingindo R$ 303 milhões (+28,9% A/A e -17% T/T). Do lado negativo, a empresa reportou que a velocidade de vendas (VSO) caiu para 9,0% no trimestre versus 11,6% no 1T21. Como resultado, não esperamos grandes melhorias nos resultados da EZTec no 1T22, com receita líquida atingindo R$ 223 milhões (+15% A/A e +27% T/T). Além disso, estimamos uma margem bruta de 42,1%, diminuindo (-1,6 p.p. T/T) vs. 4T21. Por fim, estimamos que o lucro líquido acelere, atingindo R$ 94 milhões, ajudado principalmente pelas receitas financeiras.

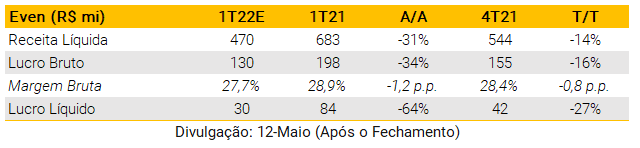

Even (EVEN3)

Esperamos resultados mistos da Even no 1T22, prejudicados pelos dados operacionais mais fracos do que o esperado divulgados pela empresa no trimestre. Os lançamentos diminuíram, atingindo R$778 milhões (-16,5% A/A e -15,9% T/T). Além disso, as vendas líquidas foram o destaque negativo, caindo -57% vs. 1T21 e atingindo R$252 milhões, levando a velocidade de vendas (VSO) para 8% vs. 13% no 4T21. Com isso, esperamos que a receita líquida atinja R$ 470 milhões (-31% A/A e -14% T/T), levando a margem bruta ajustada a desacelerar para 27,7% (-0,8 p.p. vs. 4T21), impactada negativamente pelo mix de receitas do 1T22 com foco em projetos de média renda, que possuem margens menores. Por fim, estimamos uma queda significativa no lucro líquido, atingindo R$ 30 milhões (-64% A/A e -27% T/T).

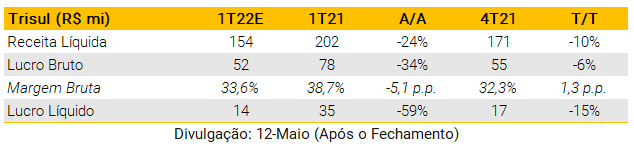

Trisul (TRIS3)

Esperamos mais um trimestre de resultados fracos para a Trisul no 1T22, refletindo o desempenho operacional negativo da empresa, em nossa visão, com as vendas contratadas líquidas caindo acentuadamente (-32% A/A e -27% T/T), atingindo R$ 120 milhões. Com isso, projetamos a receita líquida da Trisul em R$ 154 milhões e margem bruta de 33,6%, desacelerando -5,1 p.p. na comparação anual, devido principalmente à pressão inflacionária dos custos de construção. Com isso, esperamos que o lucro líquido diminua para R$ 14 milhões (-59% A/A), refletindo o menor lucro bruto previsto de R$ 52 milhões (-34% A/A).

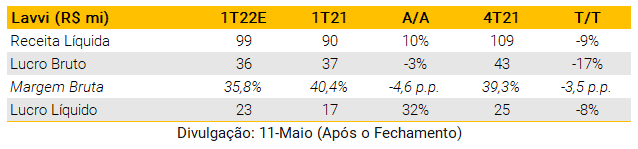

Lavvi (LAVV3)

A Lavvi divulgou uma prévia operacional neutra no 1T22, explicada por lançamentos que atingiram R$ 230 milhões (+9% T/T). Do lado positivo, a empresa registrou um crescimento significativo de 89% A/A nas vendas contratadas líquidas atingindo R$ 162 milhões, levando a uma velocidade de vendas (VSO) saudável de 20% no 1T22 vs. 22% no 4T21, apesar do cenário macro desafiador. Embora a empresa tenha apresentado dados operacionais neutros, esperamos que a Lavvi melhore seus resultados na comparação anual, com receita líquida atingindo R$99 milhões no 1T22 (+10% A/A e -9% T/T). Além disso, estimamos que a margem bruta diminua, atingindo 35,8% (-3,5 p.p. T/T), explicada pelo mix de receita com menor margem bruta, devido ao projeto High Wonder. Por fim, esperamos que o lucro líquido acelere, atingindo R$ 23 milhões (+32% A/A).

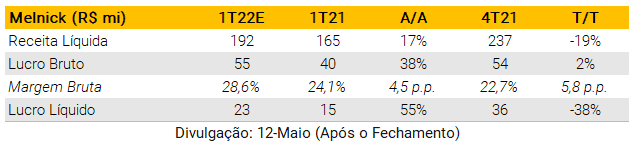

Melnick (MELK3)

A Melnick apresentou dados operacionais mistos no 1T22, explicados por lançamentos (100%) que cresceram 23% A/A e 125% T/T, atingindo R$578 milhões. Do lado negativo, as vendas contratadas líquidas caíram (-20% A/A e -53% T/T), atingindo R$87 milhões. Apesar dos números operacionais mistos, esperamos resultados positivos para Melnick, com receita líquida atingindo R$ 192 milhões (+17% A/A e -19% T/T). Além disso, o mix de receita deve ter margens mais fortes, beneficiadas por projetos de alto padrão, elevando a margem bruta para 28,6% (+5,8 p.p. T/T). Com isso, o lucro líquido deve acelerar para R$ 23 milhões (+55% A/A).

Construtoras de baixa renda

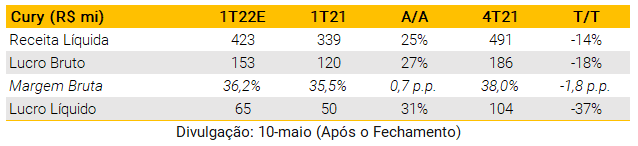

Cury (CURY3)

A Cury apresentou resultados sólidos em 2021 e esperamos que a empresa continue sua tendência positiva no 1T22. Além disso, a Cury apresentou fortes dados operacionais no trimestre, impulsionados principalmente por lançamentos robustos, atingindo R$ 781 milhões (+32% A/A e -0,9% T/T) e vendas líquidas recorde, atingindo R$ 753 milhões (+27,6% A/A e +23,2% T/T). Dito isso, esperamos melhorias sólidas para a Cury na comparação com o ano de 2021 no 1T22, com receita líquida de R$ 423 milhões (+25% A/A). Além disso, a margem bruta deve acelerar, atingindo 36,2% (+0,7 p.p. vs. 1T21), acompanhando o maior preço médio por unidade da empresa (+12,5% A/A). Por fim, estimamos que o lucro líquido aumente para R$ 65 milhões (+31% A/A).

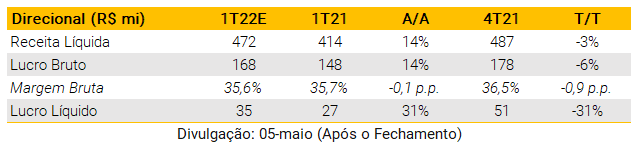

Direcional (DIRR3)

A Direcional apresentou resultados sólidos em sua prévia operacional do 1T22, impulsionados por lançamentos robustos de R$ 557 milhões (-12% T/T e +23% A/A) e vendas líquidas resilientes atingindo R$ 508 milhões (-5% T/T e +16% A/A). Dito isso, esperamos melhorias sólidas para a Direcional no 1T22 com receita líquida de R$ 472 milhões (+14% A/A). Além disso, a margem bruta deve ficar estável na comparação anual, atingindo 35,6% (-0,1 p.p. vs. 1T21), explicada pelo maior preço médio por unidade dos segmentos Direcional e Riva, compensando a pressão dos custos de construção. Por fim, esperamos que o lucro líquido acelere, atingindo R$ 35 milhões (+31% A/A).

MRV (MRVE3)

Esperamos que a AHS (subsidiária americana da MRV) continue ganhando relevância nos resultados da MRV no 1T22. No entanto, o desempenho das operações brasileiras foi abaixo do esperado e deve impactar negativamente a margem bruta no trimestre. Na prévia operacional da empresa, a AHS informou a conclusão da venda do projeto Coral Reef, levando as vendas líquidas (%MRV) da subsidiária para R$ 221 milhões. Por outro lado, os lançamentos da MRV&Co atingiram R$ 1,73 bilhão (+1,4% A/A e -46,5% T/T), prejudicados pelo core business da empresa (marca MRV) atingindo R$ 1,03 bilhão (-38,8% A/A e -51,4% T/T).

Dito isso, estimamos resultados levemente negativos para a MRV no 1T22, com receita líquida atingindo R$ 1,6 bilhão (+1% A/A e -15% T/T). Além disso, a margem bruta deve atingir 22,9% (-0,5 p.p. A/A), prejudicada pela pressão de custos. Por fim, projetamos que o lucro líquido desacelere atingindo R$ 105 milhões (-24% A/A), apesar da contribuição positiva da AHS no resultado.

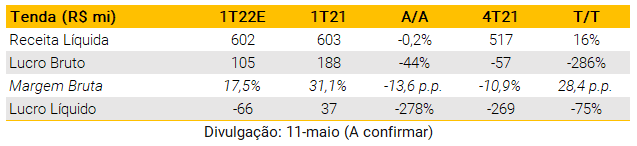

Tenda (TEND3)

No primeiro trimestre de 2022, a Tenda deve continuar seu processo de recuperação de margens, o que deve impactar seu resultado. Além disso, a Tenda apresentou dados operacionais fracos no 1T22, explicados por lançamentos que caíram acentuadamente (-23,5% A/A e -44,1% T/T), atingindo R$467 milhões e as vendas líquidas em queda, atingindo R$579 milhões (-17,8% A/A e -25,9 % T/T).

Com isso, estimamos mais um trimestre de resultados negativos para a Tenda com receita líquida de R$ 602 milhões (-0,2% A/A e +16% T/T). Além disso, a margem bruta deve manter níveis fracos, atingindo 17,5% (-13,6 p.p. vs. 1T21), apesar da estratégia da empresa de aumentar seu preço médio por unidade (+14,3% A/A). Por fim, projetamos mais um trimestre de lucro líquido negativo, atingindo -R$66 milhões.

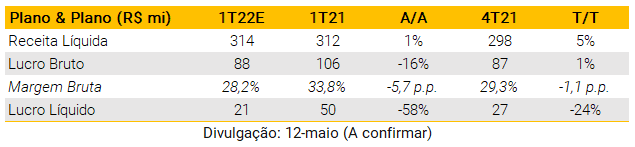

Plano & Plano (PLPL3)

A Plano & Plano apresentou dados operacionais sólidos em sua prévia no 1T22, impulsionados principalmente por vendas recorde, atingindo R$372 milhões (+22% T/T e +10,8% A/A). Com isso, a VSO (LTM) aumentou para um patamar saudável de 41,2% vs. 39,2% no 4T21 e 38,8% no 1T21, refletindo o robusto desempenho de vendas. Ainda assim, esperamos que a pressão de custos continue impactando os resultados da Plano & Plano na comparação anual, levando a margem bruta para 28,2% (-5,7 p.p. A/A e -1,1 p.p. T/T). Além disso, estimamos uma receita líquida estável, atingindo R$314 milhões (+1% A/A). Por fim, esperamos uma queda acentuada do lucro líquido atingindo R$ 21 milhões (-58% A/A), impactado negativamente pela compressão da margem bruta.

Se você ainda não tem conta na XP Investimentos, abra a sua!