![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O que aconteceu nesta semana na renda fixa?

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram um avanço por toda a extensão da curva, mantendo a tendência pessimista da semana anterior. O movimento negativo do mercado refletiu os anseios e as preocupações dos agentes frente às indefinições no cenário fiscal. Os vértices mais curtos reagiram de modo mais intenso devido à previsão de maiores gastos no curto prazo, às declarações do presidente do Banco Central (BC), Roberto Campos Neto, e à possibilidade de Fernando Haddad assumir o Ministério da Fazenda.

Além disso, a versão inicial da PEC da Transição foi apresentada ao Congresso e corresponde a um crescimento da despesa em mais de R$ 200 bilhões. De acordo com o time de análise política da XP, a tendência no Congresso é construir uma versão muito mais enxuta em comparação ao texto apresentado. Os sinais crescentes de deterioração do arcabouço fiscal vigente e de significativa expansão das despesas vêm pesando fortemente sobre os ativos financeiros domésticos.

O que acompanhar na próxima semana?

Na próxima semana, no cenário internacional, a ata do comitê de política monetária dos EUA (FOMC) e dados de atividade de outubro e novembro nos países desenvolvidos devem impactar os mercados.

No Brasil, notícias relacionadas à PEC de transição e a possíveis quadros que podem integrar o governo a partir do ano que vem seguem como principais temas para o mercado. No campo de dados econômicos, dados fiscais e de setor externo referentes a outubro, assim como a prévia da inflação de novembro serão destaque.

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

Nesta semana, no cenário internacional, foram divulgados diversos dados de atividade nos EUA, os quais indicaram, em sua maioria, sinais de esfriamento da economia. Estes resultados, aliados aos dados de inflação e emprego, são importantes para a tomada de decisão do Fed em relação ao ritmo de aumento da taxa básica de juros.

Na União Europeia, segundo Christine Lagarde, o Banco Central Europeu (BCE) pode aumentar as taxas de juros a um nível que reduza o crescimento da região, a fim de combater a inflação nas alturas. O BCE já elevou as taxas em 2 pp desde julho e sinalizou ainda mais aperto na política por meio do aumento de juros, redução de sua dívida de 5 trilhões de euros (US$ 5,2 trilhões) e financiamento bancário mais caro. No Reino Unido, os preços ao consumidor subiram 11,1% nos 12 meses até outubro, a maior alta desde outubro de 1981 e uma aceleração significativa frente aos 10,1% registrados em setembro.

Enquanto isso, no Brasil, a versão inicial da PEC da Transição foi apresentada ao Congresso e corresponde a um crescimento da despesa em mais de R$ 200 bilhões. Considerando-se os valores do PLOA, o déficit pode chegar a 2,6% do PIB em 2023 e permanecer em terreno deficitário até 2026.

O projeto prevê que o programa de transferências de renda, Bolsa Família, fique fora da regra constitucional do teto de gastos, no valor total de R$ 175 bilhões, por tempo indeterminado. Além disso, o texto traz a destinação de 40% de eventuais “receitas extraordinárias” (acima do projetado) para investimentos públicos, o que se configuraria em até R$ 23 bilhões em 2023 – considerando o valor limite de 6,5% da receita corrente líquida de 2021. Segundo o vice-presidente eleito, Geraldo Alckmin, o governo tem como objetivo 1% do PIB em investimentos públicos. Por fim, o projeto também exclui do teto de gastos as doações para educação e meio ambiente.

De acordo com o time de análise política da XP, a tendência no Congresso é construir uma versão muito mais enxuta em comparação ao texto apresentado. Os sinais crescentes de deterioração do arcabouço fiscal vigente e de significativa expansão das despesas vêm pesando fortemente sobre os ativos financeiros domésticos.

Leia o resumo completo de economia da semana

Juros e inflação

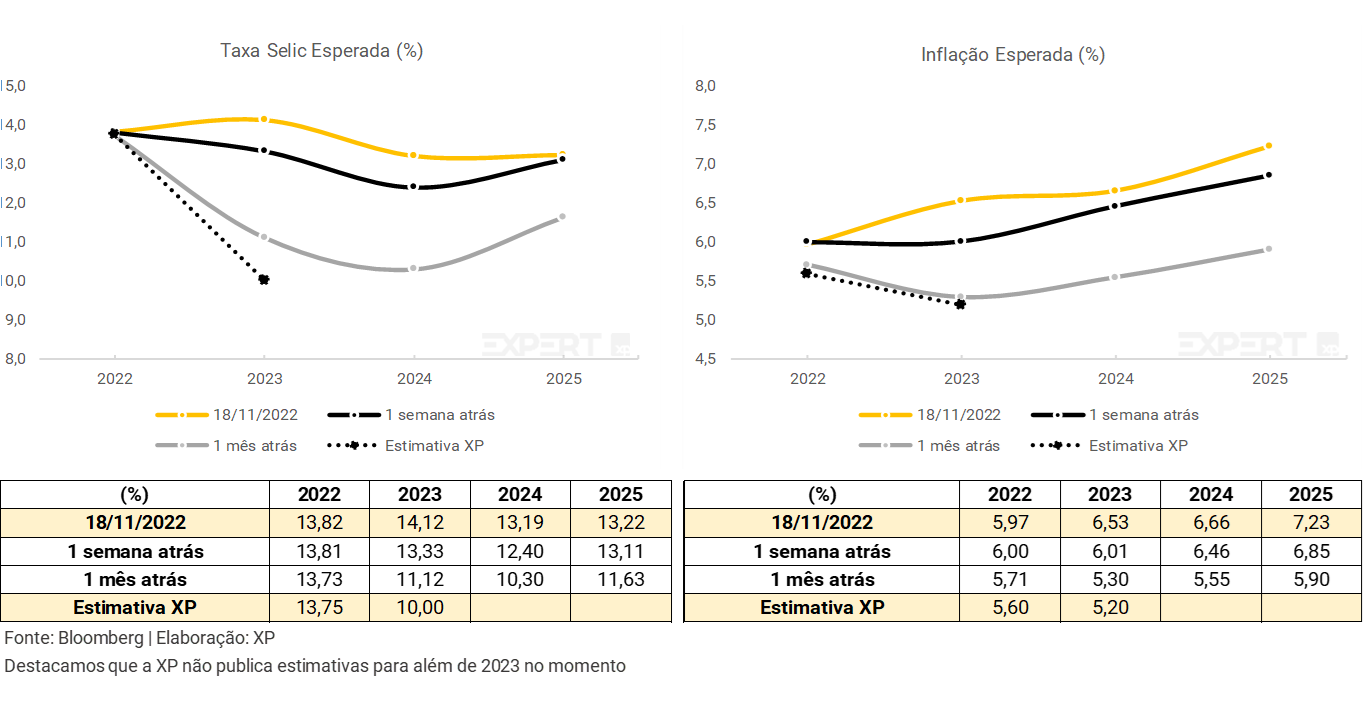

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram um avanço por toda a extensão da curva, mantendo a tendência pessimista da semana anterior. O movimento negativo do mercado refletiu os anseios e as preocupações dos agentes frente às indefinições no cenário fiscal. Os vértices mais curtos reagiram de modo mais intenso devido à previsão de maiores gastos no curto prazo, às declarações do presidente do Banco Central (BC), Roberto Campos Neto, e à possibilidade de Fernando Haddad assumir o Ministério da Fazenda.

De acordo com Campos Neto, ainda é preciso aguardar o resultado das negociações relacionadas à PEC da Transição e à criação do novo arcabouço fiscal no país para entender quais serão os impactos para a política monetária, mas alegou que o BC está pronto para agir caso a convergência da inflação não ocorra conforme o planejado.

A versão inicial da PEC da Transição foi apresentada ao Congresso e corresponde a um crescimento da despesa em mais de R$ 200 bilhões. De acordo com o time de análise política da XP, a tendência no Congresso é construir uma versão muito mais enxuta em comparação ao texto apresentado. Os sinais crescentes de deterioração do arcabouço fiscal vigente e de significativa expansão das despesas vêm pesando fortemente sobre os ativos financeiros domésticos.

Por fim, as taxas de juros reais apresentaram alta nos vértices mais curtos e uma leve redução ao longo da curva, refletindo um aumento esperado da inflação para o curto prazo.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Enquanto isso, a Taxa Selic Esperada é a rentabilidade da taxa básica de juros esperada no final de cada período. Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

Leilão do dia 14/11 – NTN-B e LFT

Na segunda-feira, o Tesouro Nacional (TN) ofertou 450 mil Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 500 mil Letras Financeiras do Tesouro (LFT), reduzindo a oferta do primeiro título e mantendo a do segundo frente à semana anterior.

As NTN-Bs ofertadas foram totalmente absorvidas. Nos três vencimentos, as taxas ficaram acima de 6% a.a. e o volume financeiro foi cerca de R$ 1,8 bilhão.

O TN não obteve completo sucesso com as LFTs. Com uma performance mais fraca em comparação à semana anterior, houve absorção parcial da oferta. No vencimento único em 2029, a parcela prefixada foi de 0,1736, com um volume financeiro de quase R$ 4,9 bilhões.

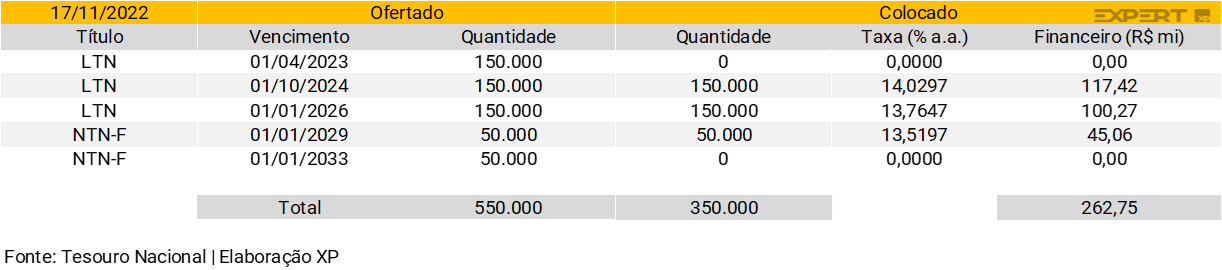

Leilão do dia 17/11 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 450 mil Letras do Tesouro Nacional (LTN), com vencimentos para os próximos quatro anos, e 100 mil Notas do Tesouro Nacional – Série F (NTN-F) divididas em duas séries de vencimentos em 2029 e 2033, mantendo o volume ofertado em ambas categorias frente à semana anterior.

O TN vendeu integralmente as LTNs de vencimentos em 2024 e 2026, conseguindo atingir um volume financeiro de R$ 217 milhões. Enquanto isso, o vencimento em 2023 não obteve demanda. Seguindo uma trajetória semelhante, as NTN-Fs com vencimento em 2029 foram totalmente colocadas, somando cerca de R$ 45 milhões de volume financeiro. Em contrapartida, o vencimento em 2033 também não obteve demanda.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

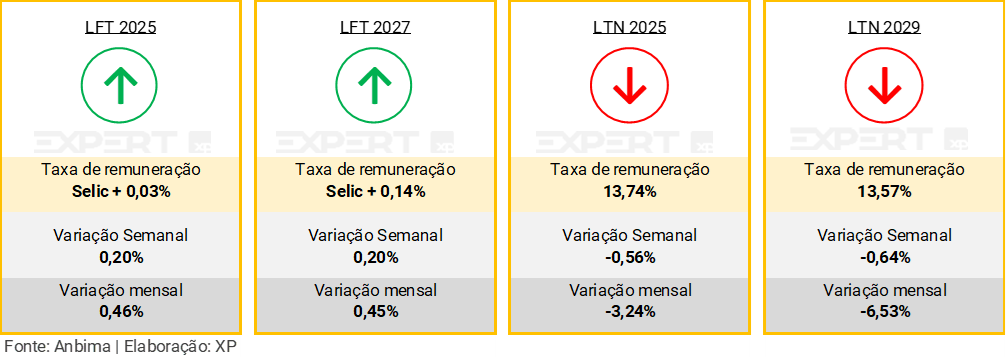

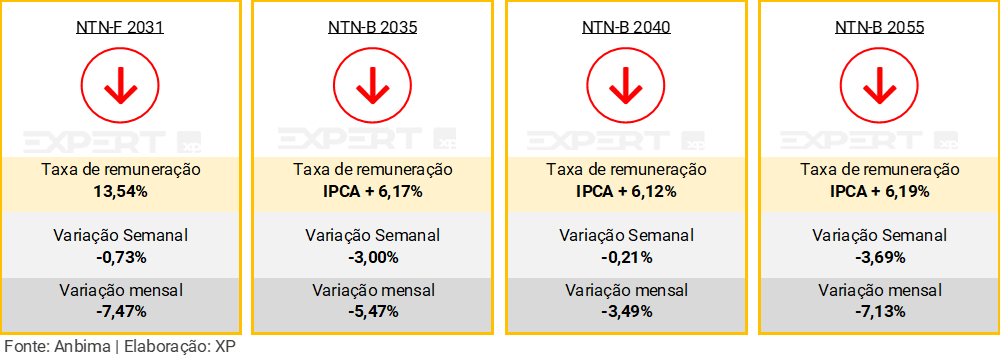

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram um avanço por toda a extensão da curva, mantendo a tendência pessimista da semana anterior. O movimento negativo do mercado refletiu os anseios e as preocupações dos agentes frente às indefinições no cenário fiscal – vide seção “Juros e Inflação” para mais detalhes. Além disso, as taxas de títulos mais longos mantiveram patamar acima de IPCA + 6%, seguindo a tendência da semana anterior.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

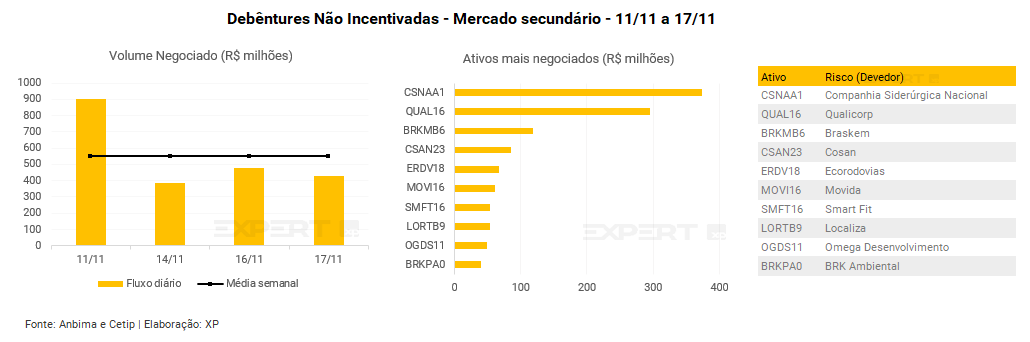

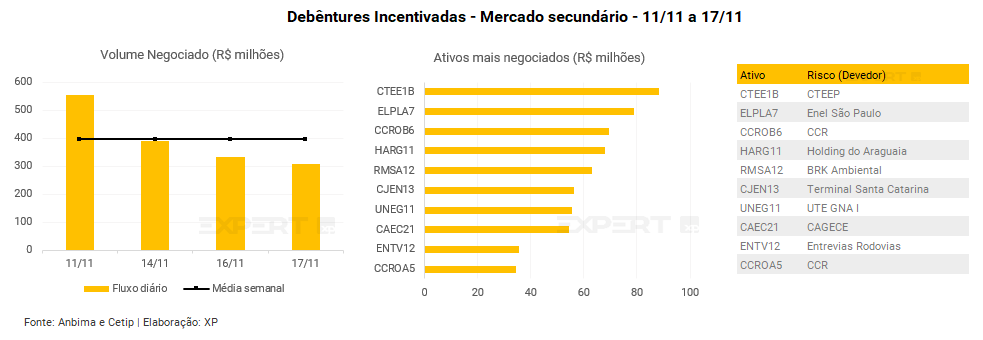

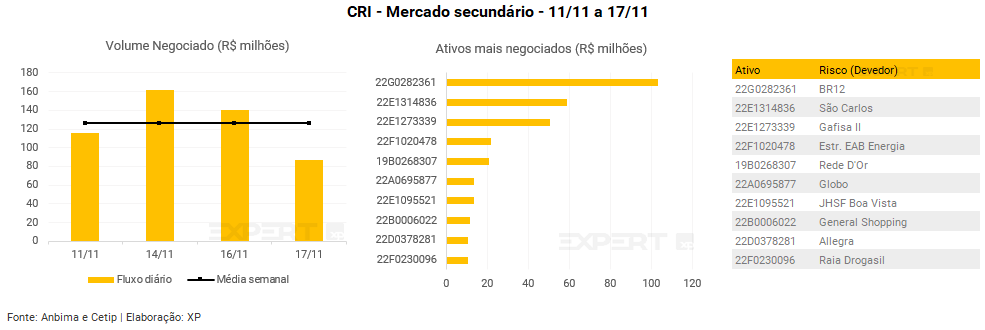

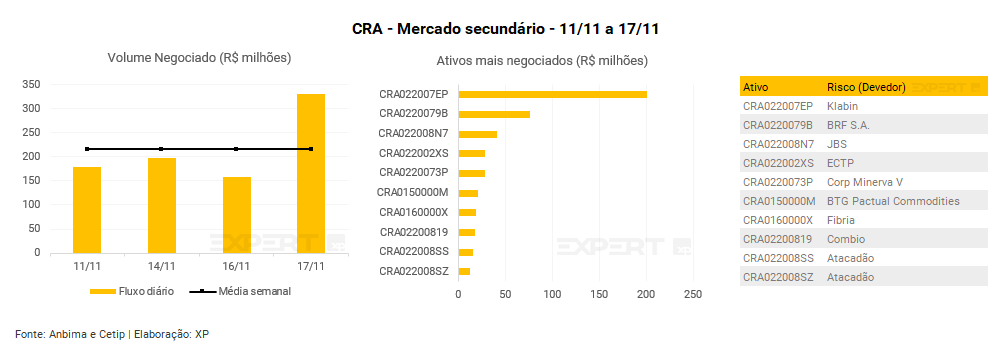

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 550 milhões (ante R$ 643 milhões na semana anterior), R$ 395 milhões em debêntures incentivadas (vs. R$ 385 milhões), R$ 126 milhões em CRIs (vs. 94 milhões) e R$ 216 milhões em CRAs (vs. R$ 298 milhões).

Os papéis mais negociados por classe de ativos foram as debêntures da Companhia Siderúrgica Nacional (CSNAA1), a debênture incentivada da CTEEP (CTEE1B), CRI da BR12 e, por fim, CRA da Klabin.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados. Além disso, dia 15/11 foi feriado nacional e, por isso, não houve negociação.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 21/11 a 25/11

Agenda econômica

No cenário internacional, a ata do comitê de política monetária dos EUA (FOMC) e dados de atividade de outubro e novembro nos países desenvolvidos devem impactar os mercados.

No Brasil, notícias relacionadas à PEC de transição e a possíveis quadros que podem integrar o governo a partir do ano que vem seguem como principal tema para o mercado. No campo de dados econômicos, dados fiscais e de setor externo referentes a outubro, assim como a prévia da inflação de novembro serão destaque.

Leilões do Tesouro Nacional

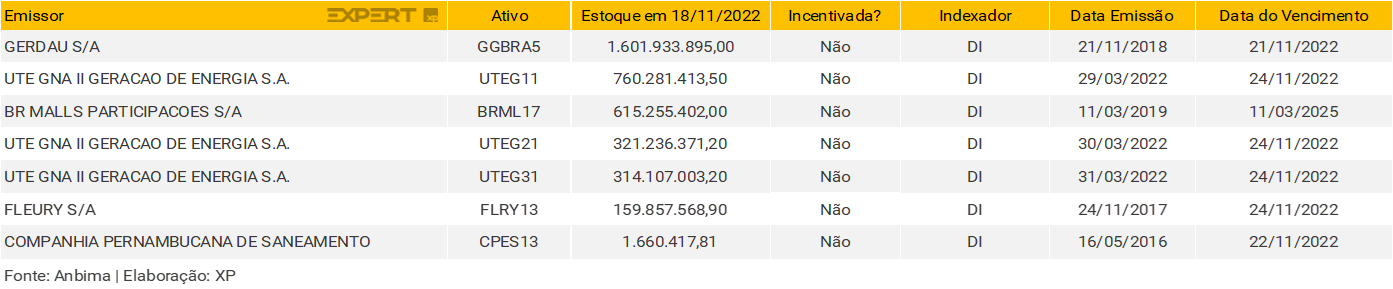

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!