Além do desempenho do câmbio, commodities e índices, a movimentação da curva de juros é uma das principais variáveis a serem monitoradas pelos investidores, sobretudo no universo de renda fixa. Neste material, iremos abordar o que é a curva de juros, sua importância, como ela é traçada e de que maneira sua movimentação impacta os investimentos.

A curva de juros, também conhecida como curva a termo ou yield curve, pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI).

Contratos futuros representam o compromisso de compra ou venda de determinado ativo numa determinada data a determinado preço. Neste caso, os acordos negociados na B3 (bolsa de valores brasileira) são atrelados à taxa DI. A curva é, então, elaborada a partir das remunerações fixadas pelo mercado nestas negociações.

A principal finalidade do mercado futuro de DI é a proteção contra a volatilidade (oscilação) das taxas de juros internas, também conhecida como hedge. Como empresas com dívidas indexadas ao CDI ou investidores com ativos prefixados, por exemplo, correm o risco da subida das taxas de juros, podem abrir posição comprada no mercado futuro (que ganha com a alta nos juros), de forma a compensar eventuais perdas com a movimentação das taxas.

Além do hedge, outras operações envolvendo o DI futuro representam especulação, na qual o especulador toma posição no mercado futuro sem outra posição segura, com o intuito de alavancar os lucros com as tendências de preços, e arbitragem, que visa aproveitar as diferenças de preços de um ativo que é negociado em diferentes mercados.

Os contratos futuros de DI garantem maior visibilidade aos investidores quanto à dinâmica de juros no futuro, podem indicar tendências econômicas e fornecem parâmetros da direção da Taxa Selic.

Por que não analisar logo a Selic? De fato, a taxa Selic é a taxa básica de juros da economia e é o principal instrumento de política monetária à disposição do Banco Central. Porém, a Selic é uma taxa-meta estipulada em um determinado momento e não necessariamente reflete as taxas praticadas pelo mercado, sendo apenas um referencial. Além disso, a taxa Selic (meta) é uma ferramenta de curto prazo. Sendo assim, os riscos de prazos mais longos não são refletidos na política monetária do Banco Central.

Em suma, a curva de juros expressa a taxa de juros média esperada para o mesmo emissor, em períodos diferentes, refletindo o valor do dinheiro do tempo. A curva mostra por qual remuneração os agentes de mercado estão dispostos a emprestar seu dinheiro para os mais diversos períodos.

Desenho da Curva de Juros

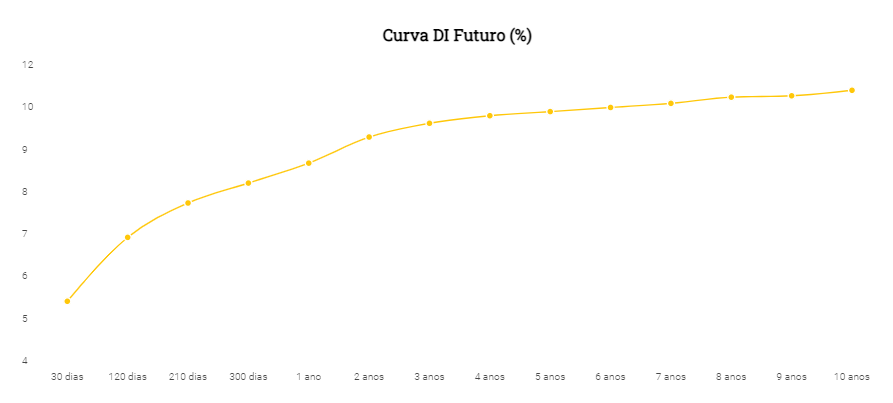

Para a construção da curva, parte-se de dois eixos: no eixo X (horizontal) são apontados os prazos ou vencimentos e no eixo Y (vertical), as taxas. Nesse sistema de coordenadas, as remunerações para cada prazo no futuro são indicadas no plano. Ao ligar os pontos, forma-se a curva de juros.

Como exemplo, no dia 10 de setembro de 2021, o rendimento médio era de 5,66% a.a. (ao ano) para 30 dias, 7,285% a.a. para 120 dias e 11,01% a.a. para 10 anos.

Aponta-se que tais porcentagens se referem ao valor acumulado médio no período, e não ao valor esperado da taxa Selic no vencimento. Ou seja, dado que a curva apontava que a remuneração para o DI de 10 anos era de 11,01% a.a., na hipótese da compra do ativo, o investidor, ao manter o título até o vencimento, receberá a remuneração referente a 11,01% de juros compostos por ano mantido.

Principais forças atuantes na Curva de Juros

Investimentos de curto prazo costumam apresentar juros menores que os investimentos de longo prazo. Quanto maior o prazo, maior a incerteza de evolução dos juros, então os investidores demandam um prêmio de risco mais elevado. Em razão dessa dinâmica, o padrão teórico é que a curva de juros seja uma linha crescente – principalmente em mercados mais instáveis como o brasileiro.

Além do prêmio de risco, outra força relevante na curva de juros é a política monetária, ou, em outras palavras, as expectativas de mudanças na taxa Selic visando o controle da inflação.

De maneira geral, pode-se dizer que as taxas de prazos mais curtos sinalizam expectativas ligadas à política monetária e que as de longo prazo estão conectadas ao risco fiscal.

Movimentos na Curva de Juros e impactos nos investimentos

Quando o mercado precifica uma alta de juros nos contratos de juros futuros, há a chamada “abertura da curva”. Por outro lado, quando a expectativa é de queda, ocorre o movimento de “fechamento”.

Essas movimentações impactam diretamente as aplicações de Renda Fixa: a abertura da curva torna a remuneração dos investimentos mais atraente, porém, como os preços dos títulos caem (devido à marcação a mercado) o investimento de quem comprou o ativo antes da movimentação é desvalorizado. Quanto ao fechamento, há um efeito oposto, de valorização no curto prazo.

A mesma lógica segue para os fundos de renda fixa, tanto os dedicados a comprar títulos públicos quanto os dedicados a comprar títulos privados, uma vez que eles devem marcar suas posições a mercado diariamente.

A alta nos juros de longo prazo também afeta a Renda Variável: como o rendimento dos títulos soberanos se torna maior, o custo de capital das empresas, que considera os juros de empréstimos, sobe. Consequentemente, a taxa de desconto usada para trazer o fluxo de caixa projetado daquela empresa a valor presente, sobe. Como resultado, o preço da ação cai.

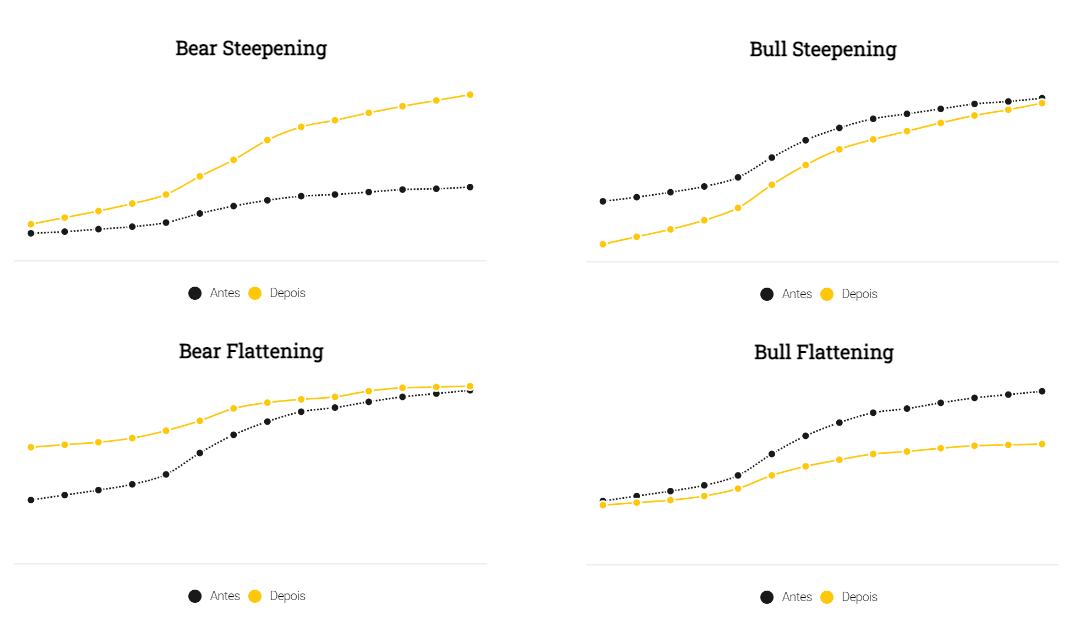

Voltando à dinâmica da curva, também vale monitorar as alterações em sua inclinação. Quando ocorre o aumento da diferença entre as taxas de curto prazo e taxas de longo prazo, há ganho de inclinação (steepening). Analisar se o movimento está na ponta curta ou longa da curva pode fornecer uma visão sobre as expectativas do mercado para a economia e mudanças nas taxas de juros.

Na hipótese da alta dos juros longos em grau maior que os juros curtos, a curva faz um movimento de bear steepening. É possível supor que os investidores se preocupam com a inflação e acreditam que o Banco Central poderá elevar a Selic no futuro, o que diminui a demanda por ativos de prazo mais longo, resultando em queda de preços e aumento das taxas.

Caso as taxas curtas caiam mais que as taxas longas, há a expectativa de corte na taxa básica de juros para reaquecer a economia – chamado de bull steepening.

No caso da perda de inclinação da curva (flattening), decorrente da diminuição da diferença entre as taxas de curto e longo prazo, o movimento pode ser bull flattening, quando as taxas de longo prazo retraem mais do que as de curto prazo e indica que os investidores esperam que a inflação caia no longo prazo.

Há um bear flattening quando as taxas curtas sobem mais que as longas, sendo considerado um indicativo de retração na economia: a ponta curta abre em antecipação a um ciclo de política monetária mais contracionista.

Na prática

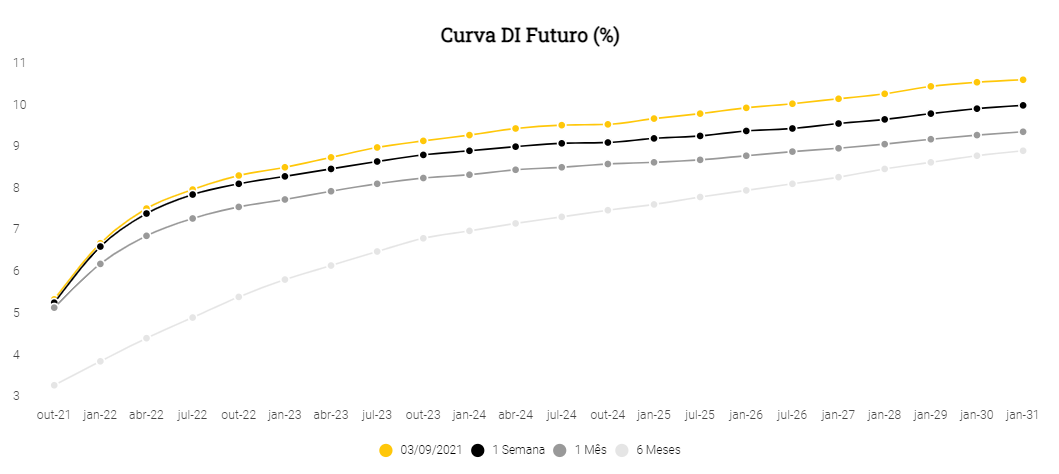

Tomaremos como exemplo a curva de juros futuros de 3 de setembro de 2021 (linha amarela), assim como as curvas da semana anterior (preta), de um mês atrás (cinza escuro) e de seis meses antes (cinza claro), expostas abaixo:

Primeiramente, vamos para a curva amarela. Como o ponto referente a outubro de 2021 aponta para uma taxa de 5,49%, podemos afirmar que o mercado espera que o rendimento acumulado dos títulos de renda fixa entre o dia 3 de setembro e o próximo dia 1 de outubro é de 5,49% ao ano.

Já o último ponto na curva aponta que o rendimento médio embutido nos contratos futuros de juros com vencimento em janeiro de 2031, ou seja, aproximadamente 10 anos à frente, é de 10,77% ao ano.

Percebe-se que ao compararmos a curva do dia 3 de setembro com a da semana anterior, há um movimento de ganho de inclinação (steepening) ou abertura das taxas mais longas: na semana anterior a curva apontava para uma taxa de 5,42% a.a. em outubro de 2021 e 10,14% a.a. em janeiro de 2031. A movimentação da curva sugere o aumento da percepção do risco fiscal na semana.

Ao analisarmos a curva de seis meses antes, encontramos uma linha bem mais inclinada que a atual. Na época, a taxa Selic encontrava-se em sua mínima histórica (2,00% ao ano) e os agentes já precificavam um novo ciclo de aperto monetário (aumento da taxa de juros) em breve. Por esse motivo, a curva apresentava um grau de inclinação bem mais significativo na sua ponta mais curta que no desenho atual.

Fonte

B3

Banco Central

Bloomberg

Salomon Brothers

Veja mais

Se você ainda não tem conta na XP Investimentos, abra a sua!