A Aegea Saneamento e Participações S.A. postergou a divulgação de suas demonstrações financeiras anuais de 2025 em função de revisões de práticas contábeis e da reavaliação de estimativas, com reapresentação de resultados de períodos anteriores. As demonstrações foram divulgadas com atraso em 10 de abril de 2026, dentro do período de cura previsto em determinadas emissões de dívida.

O atraso na divulgação, somado ao histórico recente de reapresentações, resultou em rebaixamentos de rating pela S&P e pela Fitch. Em 20 de abril de 2026, após a divulgação das demonstrações financeiras, a S&P removeu os ratings do CreditWatch, promoveu novo rebaixamento dos ratings nacionais e atribuiu perspectiva negativa, citando o impacto das reapresentações e reclassificações contábeis sobre as métricas de crédito e a liquidez. A Moody’s manteve os ratings da Companhia em revisão para possível rebaixamento.

Atualizaremos essa página conforme novas informações forem divulgadas.

Linha do tempo

- 30/03/2026 – Fato relevante (adiamento das DFs 2025): A companhia comunica, em caráter excepcional, o adiamento da divulgação das demonstrações financeiras de 2025, em função de ajustes de práticas contábeis e reavaliação de estimativas, sobretudo ligadas à carteira de clientes. A reapresentação das demonstrações de 2024 também é anunciada.

- 01/04/2026 – Rebaixamento de rating pela S&P: A S&P Global Ratings rebaixa o rating global da Aegea para ‘B+’ (de ‘BB‑’) e o rating nacional para ‘brAA‑’ (de ‘brAA+’), ambos em CreditWatch negativo, citando a postergação das DFs e o aumento da incerteza sobre as métricas de crédito.

- 02/04/2026 – Rebaixamento de rating pela Fitch: A Fitch Ratings rebaixa o rating global da Aegea para ‘BB‑’ (de ‘BB’) e o rating nacional para ‘A+(bra)’ (de ‘AA(bra)’), colocando todos os ratings da companhia e de subsidiárias em Observação Negativa, com foco em governança e transparência.

- 02/04/2026 – Novo fato relevante (nova data de divulgação): Em novo fato relevante, a Aegea informa 08/04/2026 como a nova data prevista para publicação das demonstrações financeiras de 2025.

- 10/04/2026 – Fato relevante: novo adiamento por questões operacionais: A Aegea informa que a divulgação das demonstrações financeiras de 2025 será novamente postergada, desta vez por questões estritamente operacionais relacionadas à conciliação e ao processamento das demonstrações.

- 11/04/2026 – Fato Relevante: Divulgação das demonstrações de 2025 e reapresentação de 2024: A Aegea publica as demonstrações financeiras auditadas de 2025, com reapresentação de 2024 e parecer sem ressalvas, após revisões de políticas contábeis e estimativas que alinham o reconhecimento de receitas e provisões de perdas à geração de caixa, com ajustes estritamente contábeis e sem impacto em liquidez, covenants ou geração de caixa operacional.

- 13/04/2026 – Moody’s coloca ratings em revisão para rebaixamento: A Moody’s mantém rating da Aegea em Ba3 e o rating de dívida sênior unsecured (Aegea Finance S.a.r.l.) em B1, mas coloca ambos em revisão para possível rebaixamento, destacando fragilidades de controles internos, reapresentações contábeis relevantes e risco elevado de governança e transparência.

- 20/04/2026 – Rebaixamento de rating pela S&P: A S&P National Ratings rebaixou o rating nacional da Aegea para ‘brA’ (de ‘brAA‑’) e o rating de emissão para ‘brA‑’ (de ‘brAA‑’), removendo os ratings do CreditWatch negativo e atribuindo perspectiva negativa, após a divulgação das demonstrações financeiras e diante do impacto das reapresentações e reclassificações contábeis sobre as métricas de crédito.

Fatos Relevantes

11 de abril de 2026 – Divulgação das demonstrações financeiras de 2025 e reapresentação de 2024 (10 de abril de 2026)

O Fato Relevante informa que, em 10 de abril de 2026, a Aegea Saneamento e Participações S.A. divulgou suas demonstrações financeiras auditadas referentes ao exercício social encerrado em 31 de dezembro de 2025, incluindo a reapresentação dos números de 2024. As demonstrações foram emitidas sem ressalvas pelos auditores independentes.

No âmbito de um processo de aprimoramento do reporte financeiro, a Companhia revisou políticas contábeis e reavaliou estimativas, com ajustes já refletidos nas demonstrações de 2025 e que levaram à reapresentação dos resultados de 2024. Segundo a Aegea, tais ajustes são de natureza estritamente contábil, não afetam a geração de caixa operacional, a posição de liquidez, nem implicam descumprimento de obrigações financeiras ou vencimento antecipado de dívidas.

Os principais ajustes referem-se: (i) a mudanças nos critérios de reconhecimento de receita de serviços de água, com maior alinhamento entre receita contábil e arrecadação em caixa, especialmente em carteiras inadimplentes e cadastros incompletos (com destaque para a concessão Águas do Rio); (ii) à revisão da metodologia de reconhecimento da receita de construção em contratos de PPPs com ativo financeiro, com nova metodologia de mensuração de margem de construção baseada em fluxos de caixa descontados; e (iii) à atualização da metodologia de provisão para perdas de crédito esperadas (PECLD), que passou a considerar matriz de rolagem baseada no histórico de inadimplência, resultando em PECLD equivalente a 105% do saldo vencido de contas a receber no ecossistema Aegea.

Além disso, foram realizados outros ajustes contábeis, incluindo o tratamento da capitalização de juros sobre pagamentos de outorga, sobretudo na Águas do Rio, e efeitos decorrentes da equivalência patrimonial da coligada Águas do Rio Investimentos S.A. A Companhia reforçou que todos esses ajustes são estritamente contábeis, sem impacto sobre a geração de caixa das operações. As informações detalhadas constam na nota explicativa nº 6 das demonstrações financeiras de 2025 e em anexo ao Fato Relevante, disponíveis nos sites da CVM e de Relações com Investidores da Aegea.

30 de março de 2026 – Adiamento das demonstrações financeiras de 2025

Em 30 de março de 2026, a Aegea Saneamento e Participações S.A. informou que, em caráter excepcional, irá adiar a divulgação de suas demonstrações financeiras referentes ao exercício social encerrado em 31 de dezembro de 2025.

A Companhia divulgou que a decisão decorre de aprofundamentos realizados durante os trabalhos de elaboração e auditoria, que levaram a ajustes de práticas contábeis e à reavaliação de estimativas, majoritariamente relacionadas à gestão da carteira de clientes, com impactos no exercício de 2025 e em períodos anteriores, o que também resultará na reapresentação das demonstrações financeiras de 2024.

A Companhia esclareceu que os ajustes possuem natureza meramente contábil, não afetam a geração de caixa operacional, a posição de liquidez, nem implicam descumprimento de covenants financeiros, e reiterou seu compromisso com a transparência e a adequada divulgação de informações ao mercado.

A Aegea possui covenant de dívida líquida / EBITDA de até 4,0x com base nos demonstrativos societários (ex-Águas do Rio e dívida Parsan). No 3T25 (último dado disponível), a alavancagem reportada era de 2,7x.

2 de abril de 2026 – Definição de nova data para divulgação

Em 2 de abril de 2026, em complemento ao fato relevante de 30 de março, a Aegea informou que a divulgação das demonstrações financeiras auditadas relativas ao exercício social encerrado em 31 de dezembro de 2025 passaria a ocorrer em 8 de abril de 2026, após o fechamento do mercado.

10 de abril de 2026 – Novo adiamento por questões operacionais e reforço de governança

Em 10 de abril de 2026, a Aegea informou que a divulgação de suas demonstrações financeiras referentes ao exercício encerrado em 31 de dezembro de 2025 será postergada, por razões estritamente operacionais, devido a questões internas de conciliação e processamento. O atraso decorre da extensão e complexidade do processo de revisão, que envolve a reapresentação de resultados de períodos anteriores e o reprocessamento de um volume significativo de informações.

A Companhia esclarece que o atraso não está relacionado a fraude nem a desdobramentos do Termo de Acordo divulgado em 12 de fevereiro de 2026. Destaca ainda que a revisão é meramente contábil e não impacta a posição de liquidez, a geração de caixa ou o cumprimento de covenants financeiros.

Em função disso, a Aegea não cumprirá o prazo previamente estabelecido para a divulgação das demonstrações financeiras e não realizará a teleconferência de resultados até a conclusão e divulgação dessas informações. O Conselho de Administração e o Comitê de Auditoria acompanham o processo, e a Companhia afirma estar adotando medidas para evitar recorrência, comprometendo-se a manter o mercado informado sobre eventuais atualizações, o diagnóstico de falhas e a reformulação de procedimentos internos.

Cláusulas de vencimento antecipado (evento não acionado)

Em determinadas emissões há cláusulas mais restritivas para as obrigações da Companhia. Nelas, caso a companhia não tivesse publicado das demonstrações financeiras dentro do período de cura de sete dias úteis, como da 7ª e da 9ª emissões de debêntures, que somam R$ 1,1 bilhão, este evento teria acionado cláusulas de vencimento antecipado da dívida.

Rebaixamentos de rating da Aegea

| Agência e data de publicação | Emissor | Rating anterior | Rating atual |

|---|---|---|---|

| Fitch Ratings (Global) 02/04/2026 | Aegea Saneamento e Participações S.A. e Aegea Finance S.a.r.l | BB/Estável | BB- / Obs. Neg. |

| Fitch Ratings (Local) 02/04/2026 | Aegea Saneamento e Participações S.A. | AA(bra)/Estável | A+(bra) / Obs. Neg. |

| S&P Global Ratings (Global) 01/04/2026 | Aegea Saneamento e Participações S.A. e Aegea Finance S.a.r.l. | BB- / Negativa | B+ / CreditWatch Neg. |

| S&P Nacional Ratings (Local) 20/04/2026 | Aegea Saneamento e Participações S.A. e subsidiárias com garantia da controladora. | brAA- / CreditWatch Neg. | brA / Negativa |

| Moody’s Rating (Global) 13/04/2026 | Aegea Saneamento e Participações S.A. | Ba3 / Estável | Ba3 / Em revisão para possível rebaixamento |

Visão da Moody’s Ratings

Em 13 de abril de 2026, a Moody’s Ratings colocou em revisão para possível rebaixamento o rating Ba3 da AEGEA Saneamento e Participações S.A. e o rating B1 de senior unsecured (com garantia) da Aegea Finance S.a r.l. (“Aegea Finance”). Na mesma data, a perspectiva de ambos os emissores foi alterada de estável para “Em revisão para rebaixamento”.

A ação de rating foi desencadeada pelos sucessivos atrasos na publicação das demonstrações financeiras auditadas do exercício de 2025, em um contexto de reapresentações contábeis. Embora as demonstrações tenham sido divulgadas dentro do período de cura previsto em suas obrigações contratuais e sem ressalvas por parte dos auditores, a agência destacou que diversas fragilidades identificadas no desenho dos controles internos levaram a ajustes contábeis relevantes, incluindo reversões de receitas anteriormente reportadas, entre outros ajustes.

De acordo com a Moody’s, as reapresentações resultaram em reduções na demonstração de resultados de 2024 e no patrimônio líquido, em aproximadamente R$ 593 milhões e R$ 4,3 bilhões, respectivamente, o que representa cerca de 25% e 12% dos valores previamente divulgados.

A agência reconhece que tais iniciativas tendem a aumentar a transparência das divulgações da Companhia, mas ressalta que os ajustes evidenciam práticas contábeis que vinham reconhecendo receitas e lucros de forma acelerada, antes da efetiva conversão em caixa, favorecendo acionistas em detrimento de credores e reduzindo a confiança nas projeções de receita da Aegea. Nesse contexto, aspectos de governança são apontados como um dos principais vetores desta ação de rating.

No período de revisão, a Moody’s concentrará sua análise nos impactos das reapresentações sobre as projeções de fluxo de caixa da Companhia, bem como na capacidade de aprimorar a pontualidade das divulgações financeiras e restabelecer a credibilidade junto a credores, acionistas e demais stakeholders, fator considerado relevante para sustentar os compromissos de investimento (capex) em andamento. Em particular, a agência avaliará a posição de liquidez atual e a capacidade de geração de caixa interna para honrar o serviço da dívida, sobretudo no nível da holding, além da capacidade de refinanciamento global e do acesso efetivo da Companhia aos mercados de capitais nas condições atuais. A revisão também considerará a habilidade da gestão em estabilizar as práticas de reporte, fortalecer controles internos e mitigar o risco de governança elevado.

A Moody’s avalia que uma elevação de rating é improvável neste momento, dada a revisão em curso. Os ratings poderiam ser mantidos nos níveis atuais caso a Aegea demonstre padrões de governança mais robustos e capacidade de sustentar seu índice de endividamento consolidado (dívida/capitalização) em até 80%, com cobertura de juros por fluxo de caixa em torno de 1,5x e relação fluxo de caixa das operações (FFO) sobre dívida líquida acima de 7,5%. A agência também ressalta a importância da evidência de liquidez adequada para que a Companhia opere confortavelmente sem necessidade de fontes externas de financiamento por um período mínimo de 12 a 18 meses.

Por outro lado, o rating da Aegea Finance poderá ser rebaixado caso a Moody’s identifique deterioração sustentada na geração interna de caixa para o serviço da dívida, em um cenário de flexibilidade limitada para upstream de dividendos das subsidiárias operacionais. Para a Aegea Saneamento, pressões baixistas adicionais poderão surgir se, após as reapresentações, a dívida consolidada em relação à capitalização exceder 85%, se a avaliação prospectiva indicar que a cobertura de juros por fluxo de caixa dificilmente permanecerá acima de 1,5x de forma sustentada, ou se um aumento de alavancagem não vier acompanhado de trajetória claramente decrescente. Uma piora no acesso aos mercados de crédito ou uma menor disposição dos acionistas em prover suporte financeiro também podem resultar em novo rebaixamento.

Visão da Fitch Ratings

Em 2 de abril de 2026, a Fitch Ratings rebaixou o rating global da Aegea Saneamento e Participações S.A. para ‘BB-’, ante ‘BB’. Na mesma data, a agência também reduziu o rating nacional de longo prazo da companhia e de suas debêntures para ‘A+(bra)’, de ‘AA(bra)’. A Fitch colocou todos os ratings da Aegea e de suas subsidiárias em Observação Negativa, indicando a possibilidade de novos rebaixamentos.

O rebaixamento reflete a reavaliação da Fitch sobre a gestão e a governança da Aegea, após a companhia não ter publicado suas demonstrações financeiras anuais até o prazo‑limite de 31 de março. Segundo a agência, o atraso é interpretado como evidência de deterioração da qualidade e da transparência das informações financeiras, o que impacta negativamente o crédito da companhia sob a ótica de governança.

A agência espera que as demonstrações financeiras sejam publicadas nos próximos dias, dentro do período de cura previsto em determinadas escrituras de dívida, o que evitaria a necessidade de solicitações adicionais de waivers. Caso contrário, os ratings poderão ser novamente revistos, com implicações negativas.

A colocação dos ratings em Observação Negativa reflete a possibilidade de novas ações negativas caso a companhia não publique suas demonstrações financeiras dentro do período de cura, bem como a incerteza quanto aos efeitos do atraso sobre o acesso da Aegea a financiamento e sua flexibilidade financeira, fatores considerados relevantes para o perfil de crédito, dado que a empresa depende de acesso a capital com precificação competitiva para sustentar o crescimento e a competitividade.

A inclusão das subsidiárias da Aegea em Observação Negativa reflete a ação de rating na controladora. A Fitch informou que irá reavaliar, nas próximas semanas, os vínculos entre a controladora e suas subsidiárias, o que poderá resultar em rebaixamentos adicionais nos ratings dessas entidades.

Visão da S&P Ratings

1º Rebaixamento – 01/04/2026

Em 1º de abril de 2026, a S&P Global Ratings rebaixou os ratings de crédito de emissor e de emissão da Aegea Saneamento e Participações S.A. (“Aegea” ou “Companhia”) de ‘BB-’ para ‘B+’, colocando-os em CreditWatch negativo. Na mesma data, a S&P National Ratings também rebaixou os ratings nacionais de emissor e de emissões da Aegea, bem como de suas subsidiárias com garantia da controladora, de ‘brAA+’ para ‘brAA-’, igualmente com CreditWatch negativo. A ação decorreu do anúncio de que a companhia irá adiar a divulgação de suas demonstrações financeiras de 2025, após a revisão de determinadas práticas e estimativas contábeis relacionadas ao seu portfólio de clientes, o que levará à reapresentação das demonstrações financeiras de 2024.

“O CreditWatch negativo reflete a possibilidade de um rebaixamento em múltiplos degraus caso a

empresa não publique suas demonstrações financeiras nos próximos 7 dias úteis, o que

desencadearia um evento de inadimplência antecipada e, consequentemente, inadimplência

cruzada de sua dívida.“

Ainda que a Companhia tenha afirmado que os ajustes são de natureza meramente contábil, sem efeito caixa, a agência destacou que o grupo é estruturalmente complexo e as reapresentações aumentam a incerteza em torno das métricas de crédito já pressionadas da Companhia.

Além das incertezas relacionadas às informações financeiras da Aegea, o rebaixamento também reflete o potencial impacto das reapresentações sobre suas métricas de crédito. A agência destaca que a Companhia já opera com uma estrutura de grupo complexa e que são necessários ajustes analíticos para consolidar fluxo de caixa e dívida das principais subsidiárias operacionais.

Em setembro de 2025, a alavancagem medida por dívida/EBITDA apurado pela agência era de 4,3x e o fluxo de caixa operacional/dívida era de 14%, deixando espaço limitado para deteriorações adicionais, dependendo do resultado das reapresentações ou de um ponto de partida de alavancagem mais elevado em 2025 que provoque um período prolongado acima dos níveis esperados.

O evento sucede uma reapresentação anterior: a Companhia já havia reapresentado suas demonstrações financeiras de 2022 a 2024 em setembro de 2025, após uma reavaliação do tratamento contábil aplicado a lucros não realizados em transações com partes relacionadas, especialmente em atividades de construção sob contratos de concessão de saneamento.

Na visão da S&P, múltiplas reapresentações podem levantar preocupações quanto à confiabilidade e consistência das informações financeiras da companhia, o que é relevante do ponto de vista de crédito diante de sua estrutura corporativa e financeira já complexa, com múltiplas holdings, dívidas não consolidadas em subsidiárias relevantes e crescimento agressivo contínuo. Como resultado, esses desenvolvimentos pesam negativamente na avaliação da agência sobre gestão e governança, no que se refere à transparência, práticas de reporte e cultura de gestão de riscos.

2º Rebaixamento – 20/04/2026

Em 20 de abril de 2026, a S&P National Ratings rebaixou os ratings nacionais de emissor da Aegea Saneamento e Participações S.A. e de suas subsidiárias com garantia da controladora de ‘brAA-’ para ‘brA’. Na mesma data, a agência também rebaixou os ratings de emissão da Aegea de ‘brAA-’ para ‘brA-’ e os ratings de recuperação de ‘br3’ (estimativa arredondada: 60%) para ‘br5’ (estimativa arredondada: 10%). Além disso, os ratings foram removidos do CreditWatch negativo, e a perspectiva atribuída passou a ser negativa.

Segundo a agência, a ação sucede os atrasos repetidos na divulgação das demonstrações financeiras, evento que já havia motivado a colocação dos ratings em CreditWatch negativo em 1º de abril de 2026. Embora a divulgação realizada em 10 de abril tenha ocorrido dentro do prazo de cura das 7ª e 9ª emissões de debêntures, evitando o vencimento antecipado, as reapresentações e revisões contábeis subsequentes impactaram negativamente as principais métricas de crédito utilizadas pela S&P.

A agência destaca que as revisões contábeis envolveram, entre outros pontos, mudanças no reconhecimento de receita dos serviços de água, na contabilização de receitas de construção em contratos de PPPs, na metodologia de perdas estimadas com créditos de liquidação duvidosa (PECLD) e no tratamento de juros associados ao pagamento de outorgas. Como resultado, a S&P revisou suas projeções e passou a esperar dívida líquida/EBITDA acima de 6,0x em 2026 e cerca de 5,5x em 2027, cobertura de juros inferior a 2,0x e fluxo de caixa operacional livre consistentemente negativo nos próximos anos.

A perspectiva negativa reflete a avaliação da S&P de que novos rebaixamentos podem ocorrer caso a companhia enfrente pressões de liquidez, especialmente se não conseguir manter folga mínima de 10% em seus covenants financeiros, que limitam a dívida líquida/EBITDA a 4,0x. A agência também ressalta que a Aegea precisa recuperar seu acesso aos mercados de dívida em um contexto de elevado volume de investimentos.

Por fim, a S&P reforça que, apesar da divulgação das demonstrações financeiras ter evitado eventos de vencimento antecipado, as deficiências identificadas nos controles internos e o histórico recente de reapresentações continuam pesando negativamente sobre sua avaliação de administração e governança, fator considerado relevante na determinação dos ratings.

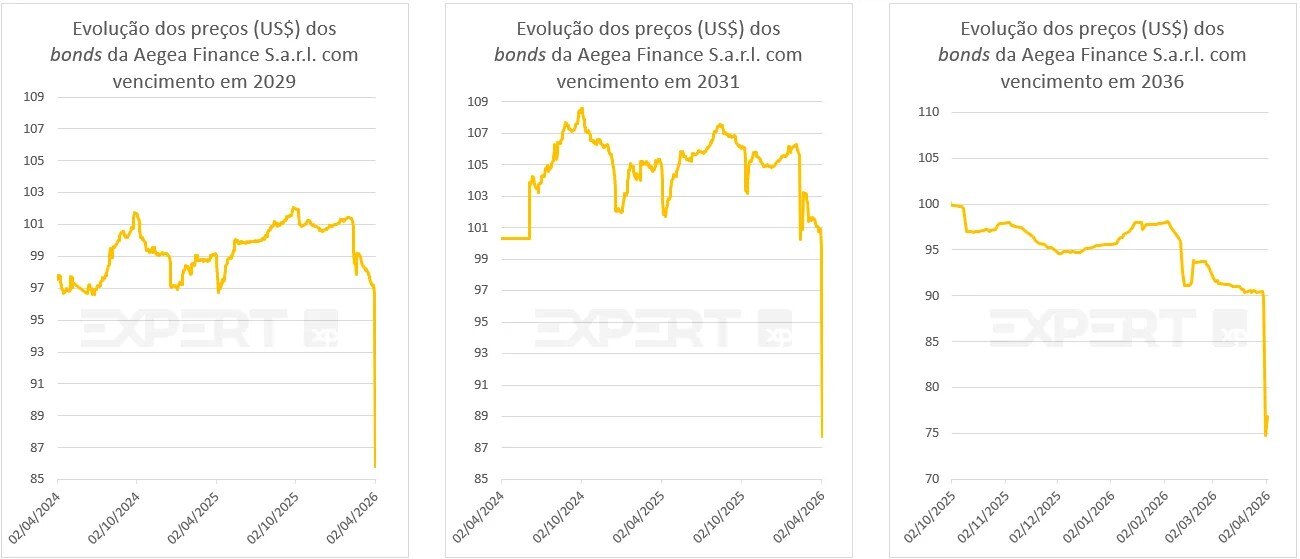

Como os bonds reagiram?

No dia 1º de abril de 2026, os bonds da Aegea apresentaram forte volatilidade, com quedas de preços da ordem de 10 a 20 pontos, a depender do vencimento. Entendemos que esse movimento reflete uma postura mais cautelosa dos investidores, diante do adiamento da divulgação das demonstrações financeiras e do rebaixamento do rating pela S&P, fatores que aumentam a percepção de risco no curto prazo.

De forma mais ampla, o episódio reforça nossa leitura de que, no atual ambiente de crédito mais desafiador, o mercado tem reagido de maneira mais rápida e com maior intensidade a eventos que elevam incertezas sobre governança, transparência ou qualidade de crédito.

Análise XP Research: 4T25

Em 2025, a Aegea apresentou crescimento operacional e financeiro, sustentado principalmente pela expansão do perímetro de concessões, com contribuição adicional de amadurecimento gradual dos ativos, reajustes tarifários e avanço das PPPs em fase de investimento. Em base consolidada, a receita líquida total atingiu R$ 18,8 bilhões, crescimento de 33,8% em relação a 2024, refletindo a incorporação de aproximadamente 988 mil economias via crescimento inorgânico, além da adição de 722 mil economias por crescimento vegetativo.

Do ponto de vista operacional, o desempenho foi sustentado principalmente pela ampliação da base atendida, com crescimento de 13,8% A/A das economias no Ecossistema e avanço de 8,4% A/A do volume faturado, além do fortalecimento das receitas associadas às PPPs em fase de implantação, especialmente Ambiental Ceará e Ambiental Paraná 2. O aumento do volume de operações, combinado aos reajustes tarifários aplicados ao longo do exercício, sustentou o crescimento da receita recorrente, enquanto a maior participação das receitas de construção das PPPs elevou o faturamento total, sem efeito equivalente e imediato sobre a geração de caixa.

Em 2025, o EBITDA proforma do Ecossistema Aegea somou R$ 10,3 bilhões, crescimento de 23,5% A/A. No societário (ex-Águas do Rio e Parsan), o EBITDA reportado (CVM 156) atingiu R$ 7,85 bilhões, alta de 29,2% A/A, beneficiado pelo reconhecimento de crédito tributário não recorrente de PIS/COFINS na Corsan, no valor de R$ 591 milhões. Desconsiderando esse efeito, o EBITDA societário recorrente teria sido aprox. R$ 7,26 bilhões, +19,5% A/A. A geração de caixa operacional no Ecossistema foi robusta em R$ 6,7 bilhões, +45,1% A/A, mas insuficiente para fazer frente aos investimentos, que somaram R$ 8,6 bilhões no ano (R$ 7,3 bilhões em capex e R$ 1,3 bilhão em outorgas), natural no momento de ramp-up da Companhia.

A dívida líquida societária, utilizada para medição de covenants, encerrou 2025 em R$ 30,2 bilhões, resultando em alavancagem de 3,78x, deterioração de 0,8x em um ano e aderente ao covenant de até 4,0x. Na visão proforma do Ecossistema, a dívida líquida foi de R$ 47,0 bilhões, com alavancagem de 4,51x EBITDA (+0,4x A/A). As operações de captação e liability management executadas ao longo de 2025 permitiram alongar o prazo médio da dívida proforma de 7,4 para 7,6 anos e reduzir o custo médio de CDI + 1,8% para CDI + 1,4%, mitigando riscos de refinanciamento em um contexto de elevada execução de investimentos

Veja Mais

Fontes

Fitch Ratings – Global e Nacional

Se você ainda não tem conta na XP Investimentos, abra a sua!