Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: Ao longo da semana, os juros futuros apresentaram movimentos mistos: as taxas curtas reduziram, ao passo em que os vencimentos mais longos subiram de maneira significativa. Os principais motores do movimento foram as discussões em torno do pacote de combustíveis, que visa desonerá-los para controle da inflação e o dado de IPCA de maio, que veio abaixo do esperado pelo mercado.

O que esperar na próxima semana? No cenário internacional, a decisão de juros do Federal Reserve (Fed) nos Estados Unidos será o principal evento econômico da semana. No Brasil, atenções voltadas para a decisão de juros do Copom (Comitê de Política Monetária do Banco Central) na véspera do feriado de Corpus Christi. Esperamos aumento de 0,50 p.p. na taxa Selic.

Cenário macroeconômico

No cenário internacional, a inflação ao consumidor acelerou nos EUA, avançando 1,0% em maio. O Banco Central Europeu (BCE) iniciou ciclo de alta de juros, anunciando que encerrará a flexibilização quantitativa em 1º de julho e aumento das taxas de juros em 25 pontos-base em 21 de julho (próxima reunião do comitê), o primeiro aumento de juros desde 2011. A última leitura do PIB do primeiro trimestre da Zona do Euro revelou crescimento maior, de 0,6% em relação ao trimestre anterior, e teve uma expansão de 5,4% em relação ao ano anterior. E a China retomou o fôlego após retirada de lockdows.

No Brasil, a inflação desacelerou em 12 meses, com alta de 0,47% no mês (consenso: 0,60%; XP: 0,58%, respectivamente), porém continua pressionada. Propostas para abaixar o preço de combustíveis seguem em discussão. Vendas no varejo tiveram alta em abril, mas dados desagregados começam a indicar desaceleração. Por fim, o CAGED de abril reforça melhora no emprego.

Leia mais sobre o resumo de economia da semana

Juros e inflação

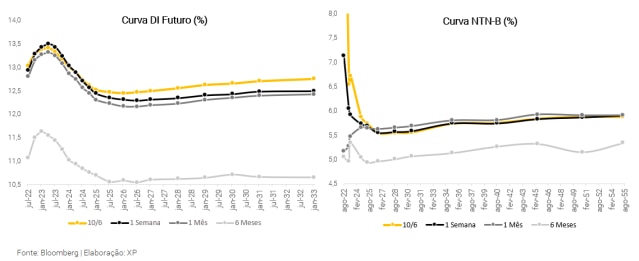

Ao longo da semana, os juros futuros apresentaram movimentos mistos: as taxas curtas reduziram, ao passo em que os vencimentos mais longos subiram de maneira significativa. Os principais motores do movimento foram as discussões em torno do pacote de combustíveis, que visa desonerá-los para controle da inflação e o dado de IPCA de maio, que veio abaixo do esperado pelo mercado. Ambos levaram a expectativa de inflação de curto prazo para baixo, bem como os juros esperados no período. No entanto, a carga fiscal que pode resultar da aprovação de um pacote de desoneração levou à preocupação do mercado, o que foi refletido em taxas longas mais altas.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), apresentou forte abertura no vencimento de 2022, refletindo o cenário citado acima e levando à queda na inflação implícita curta. Nos vencimentos médios e longos, houve pouca variação em relação à semana anterior.

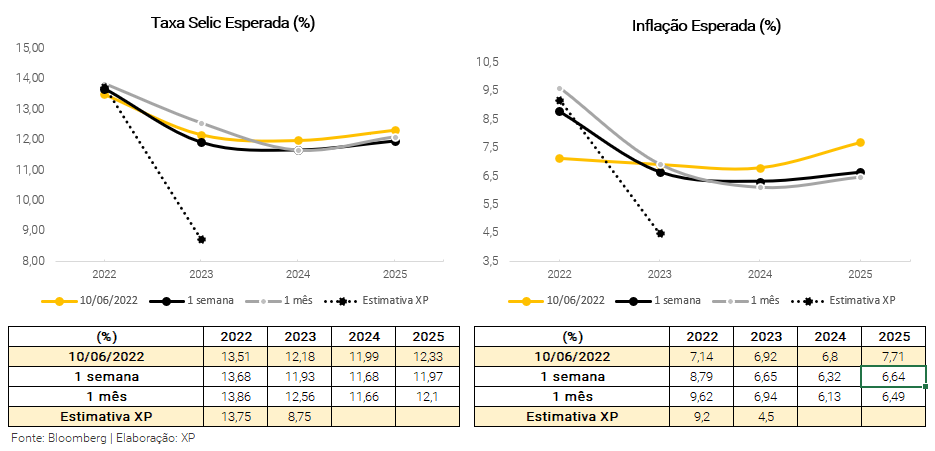

De acordo com os preços de mercado, é esperada taxa Selic de 13,51% ao final de 2022, contra a expectativa da XP de 13,75%, 12,18% em 2023 (vs. 8,75% da XP), 11,99% em 2024 e 12,33% em 2025. Para inflação, o mercado aponta estimativa de cerca de 7,14% em 2022 (vs. 9,4% da XP), e 6,92% em 2023 (vs. 4,5% da XP). Para 2024 e 2025, o mercado espera 6,80% e 7,71%.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

Leilão do dia 07/06 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 150 mil Notas do Tesouro Nacional – Série B (NTN-B), sendo uma queda significativa (-81%) em relação à ultima semana. A semana foi marcada por forte volatilidade, levando o Tesouro a realizar oferta de lote mínimo. Foram também ofertadas 500 mil Letras Financeiras do Tesouro (LFT).

O TN vendeu 120 mil NTN-Bs, em três vencimentos, e o volume financeiro foi de R$ 490 milhões. O TN vendeu parcialmente as LFTs ofertadas, apenas do vencimento de 2028, e o volume financeiro foi de R$ 4,4 bilhões.

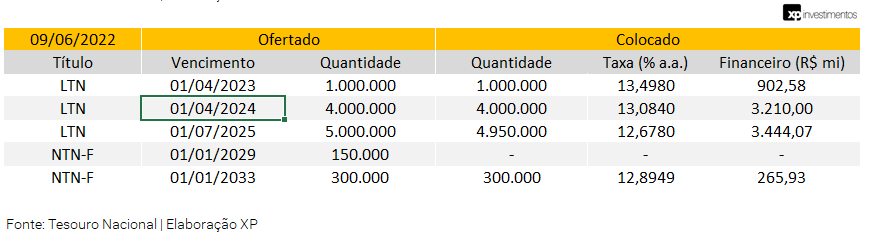

Leilão do dia 09/06 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 10 milhões de Letras do Tesouro Nacional (LTN) e 450 mil Notas do Tesouro Nacional – Série F (NTN-F).

O TN vendeu quase toda a oferta de LTNs, somando um volume financeiro somou R$ 7,6 bilhões (ante R$ 7,4 bi na semana anterior), divididos em três vencimentos. Adicionalmente, vendeu 300 mil NTN-Fs apenas do vencimento em 2033, com o volume financeiro somando R$ 266 milhões. As taxas continuam elevadas, acima de 12,5%, refletindo as preocupações do mercado em relação à inflação e, consequentemente, alta de juros.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

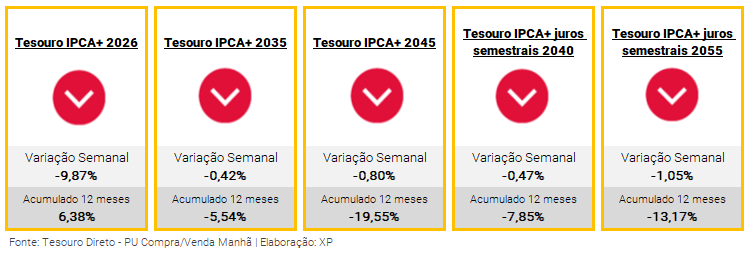

Nessa semana, apenas os títulos do Tesouro Direto pós-fixados tiveram valorização, enquanto que os títulos prefixados e indexados à inflação sofreram desvalorização nos preços devido ao aumento das taxas negociadas em comparação com a sexta-feira da semana anterior.

O Tesouro Prefixado e Tesouro IPCA+ de vencimentos acima de 5 anos ainda acumulam prejuízos nos últimos 12 meses. O Tesouro IPCA+ 2026, apesar de estar positivo em 6,4% no período, ainda se encontra abaixo da inflação acumulada nos últimos 12 meses (cerca de 12%), o que pode frustrar investidores que buscam vender seus ativos antes do vencimento, por conta da marcação a mercado.

Os títulos do Tesouro Selic ainda são os mais recomendados para reserva de liquidez, sendo mais indicado o vencimento mais curto (2025) para o objetivo de reserva de emergência, uma vez que é menos propenso a variações.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

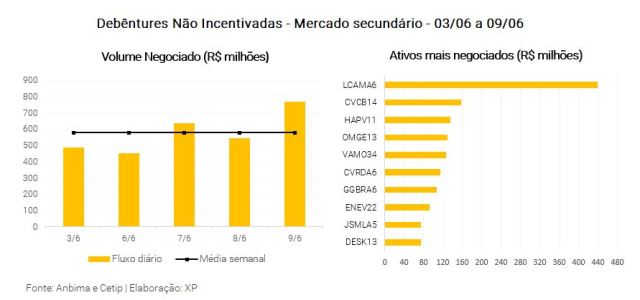

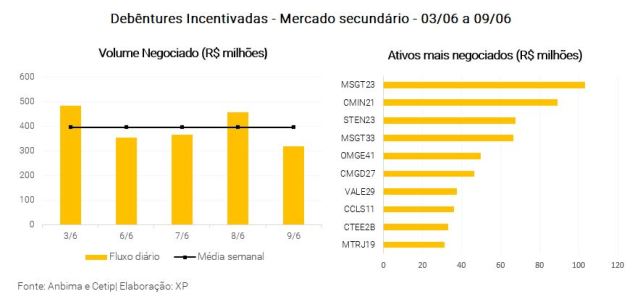

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 577 milhões (ante R$ 454 milhões na semana anterior), R$ 395 milhões em debêntures incentivadas (vs. R$ 563 milhões), R$ 93 milhões em CRIs (vs. R$ 42 milhões) e R$ 161 milhões em CRAs (vs. R$ 223 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da Unidas (LCAMA6), a debênture incentivada da Mata de Santa Genebra (MSGT23), CRI Helbor e CRA BTG Commodities.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 06/06 a 10/06

Agenda econômica

No cenário internacional, a decisão de juros do Federal Reserve (Fed) nos Estados Unidos será o principal evento econômico da semana. O Banco da Inglaterra (BoE) também anunciará decisão de política monetária. Outros destaques serão a divulgação de dados de inflação ao produtor nos Estados Unidos e inflação ao consumidor na Europa (ambas referentes a maio).

No Brasil, atenções voltadas para a decisão de juros do Copom (Comitê de Política Monetária do Banco Central) na véspera do feriado de Corpus Christi. Esperamos aumento de 0,50 p.p. na taxa Selic. Em relação a indicadores econômicos, haverá divulgação dos resultados do setor de serviços em abril (PMS/IBGE). Por fim, no campo político, as propostas legislativas para redução dos preços de combustíveis, energia elétrica e alguns outros bens e serviços (PLP 18, “PEC dos Combustíveis”) continuam em destaque.

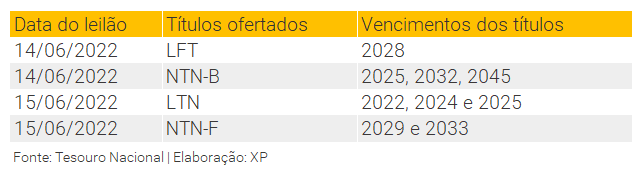

Leilões do Tesouro Nacional

Devido ao feriado de Corpus Christi, o leilão de quinta-feira será antecipado para a quarta-feira, dia 15.

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!