Destaques

- Com condições financeiras mais apertadas e gargalos persistentes nas cadeias de insumos, a atividade econômica global deve desacelerar adiante, e uma recessão se torna mais provável;

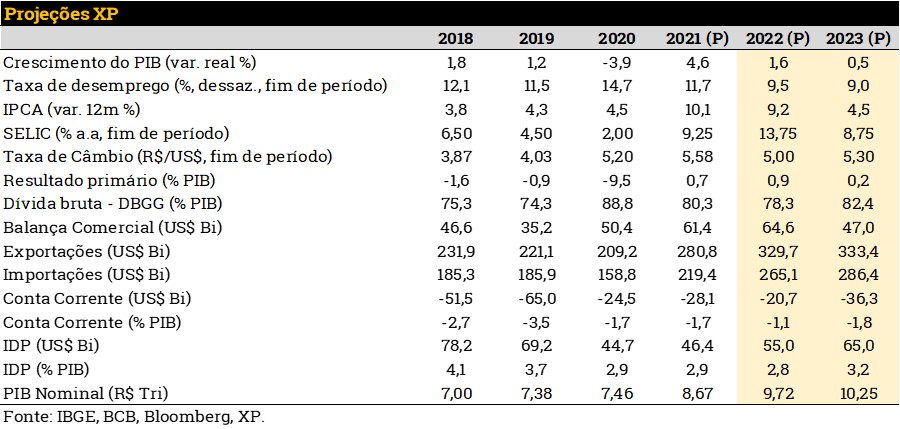

- No Brasil, PIB e emprego cresceram fortemente no início deste ano. No entanto, a retomada da atividade deve perder fôlego a partir do segundo semestre. Mantemos as projeções de alta de 1,6% e 0,5% para o PIB de 2022 e 2023, respectivamente;

- Esperamos um superávit do setor público de 0,9% do PIB em 2022 e 0,2% em 2023. Mas a aprovação de medidas de redução de alíquotas de tributos estaduais e federais deve levar a uma piora significativa desses resultados;

- A alta dos preços das commodities e a expansão do consumo doméstico devem manter a inflação sob pressão no curto prazo. Projetamos elevação de 9,2% para o IPCA de 2022, reconhecendo que as propostas de redução de tributos representam um risco baixista para tal expectativa. Para 2023, prevemos inflação de 4,5%;

- Do ponto de vista das contas externas, a taxa de câmbio atual pode ser considerada depreciada. Por outro lado, a alta global de juros e o ciclo eleitoral representam riscos. Assim, mantemos nossa projeção para a taxa de câmbio em 5,0 reais por dólar no final de 2022 e 5,3 reais por dólar no final de 2023;

- Acreditamos que o Copom optará por estender o ciclo de alta de juros com duas elevações de 0,50pp em junho e agosto. Portanto, mantemos a projeção de Selic terminal em 13,75%.

Editorial: Risco global segue elevado. No Brasil, atividade melhor, mas inflação segue alta e fiscal volta a preocupar.

A inflação segue como principal problema econômico global. A alta de preços ao consumidor se aproxima de 10% mesmo em regiões como Estados Unidos, Zona do Euro e Reino Unido.

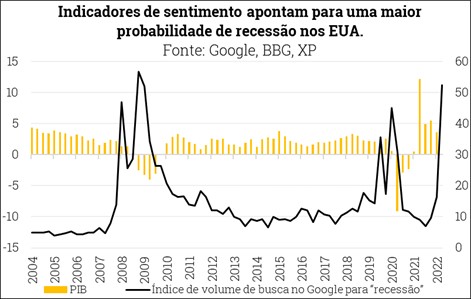

Os bancos centrais vêm sinalizando um ciclo de aperto monetário relevante à frente, o que aumentou a probabilidade de recessão global e provocou uma correção nos principais mercados acionários.

Não há certeza, contudo, se o ajuste que está nos preços de mercado será suficiente. Nos Estados Unidos, por exemplo, o mercado espera que os juros básicos subam até 3%. Nossos modelos sugerem que parte da inflação atual irá se dissipar nos próximos meses e, portanto, este patamar de juros seria suficiente para reequilibrar a economia. Mas o risco é que a inflação seja mais persistente, e tenhamos nova rodada de alta de juros e queda nas bolsas.

No Brasil, as notícias recentes foram boas na economia: revisões para cima nas projeções de crescimento do PIB, taxa de desemprego em queda, arrecadação tributária forte e balança comercial robusta. O desempenho positivo é favorecido pela reabertura da economia e pelo salto dos preços internacionais das commodities.

Já a inflação segue incomodando. Para combatê-la, o governo vem usando medidas tradicionais – o Banco Central subiu a taxa básica de juros em quase 11pp desde março de 2021, e ainda deve subir mais um pouco – e medidas menos ortodoxas, como cortes de tributos.

Em particular, o projeto que reduz impostos sobre combustíveis e outros setores pode ter impacto expressivo na inflação corrente (até 2,5pp de queda, segundo nossas estimativas). Mas também pode gerar uma dinâmica de aumento de gastos e perda de receitas que trazem novamente preocupação com a estabilidade das contas públicas.

Ainda assim, seguimos confiantes que, com o ajuste monetário global, preços de commodities e taxa de câmbio mais estáveis, além da desaceleração da demanda doméstica, o banco central brasileiro encontrará espaço para reduzir juros em 2023.

Isso, se o ciclo eleitoral não produzir desarranjos mais profundos na economia…

Pano de fundo global: Aperto monetário e China geram risco de recessão

Persiste a pressão inflacionária nos EUA… Em abril, a inflação caiu ligeiramente para 8,3%, mas continua em níveis muito elevados. Acreditamos que a inflação recuará para cerca de 5,5% até o final de 2022, mas os riscos seguem altistas.

… e o Fed continuará elevando os juros. Antecipamos que os juros americanos subirão pelo menos mais 1,5pp nas próximas reuniões do comitê de política monetária. Isto posto, ainda acreditamos que o Fed não terá que elevar as taxas de juros acima de 2,5%, uma vez que a atividade econômica deve desacelerar ao longo do ano e as cadeias globais de insumos devem se normalizar em algum momento. No entanto, riscos são de o ajuste monetário ter que ir além desse patamar.

O BCE (banco central da zona do euro) começará o ciclo de aumento de juros. A inflação continua surpreendendo na região. O índice de preços ao consumidor mostrou alta de 8,1% em maio, bem acima do esperado pelo consenso de mercado. Os aumentos de preços, antes muito concentrados em itens de energia, vêm se espalhando pela economia. Neste ambiente, o BCE sinalizou que a taxa de juros vai começar a subir em julho.

A economia da China começou a reabrir, mas o crescimento de 2022 não deve atingir a meta. Os últimos dados econômicos apontam para forte desaceleração na atividade econômica. Com o relaxamento das medidas anti-Covid, a atividade local deve se recuperar, mas é improvável que a meta de crescimento de 5,5% seja alcançada. O desempenho econômico da China dependerá de estímulos do governo nos próximos dois anos.

A chance de recessão global aumentou. Os problemas persistentes nas cadeias de suprimentos, as condições financeiras mais apertadas e a desaceleração da China tornam as perspectivas de crescimento global piores adiante. Trata-se de um “remédio amargo”, mas necessário para reduzir as pressões inflacionárias.

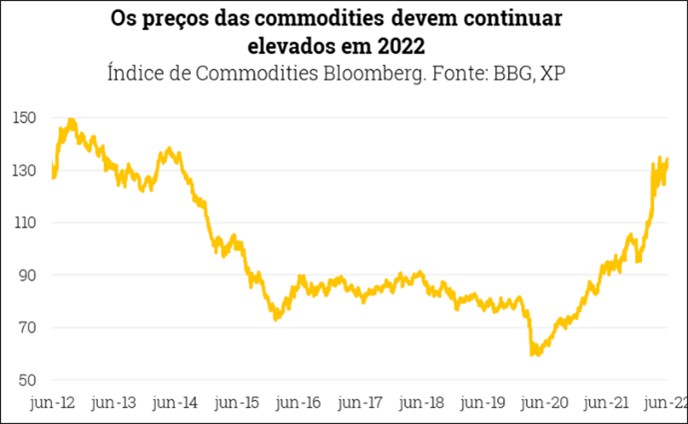

As economias latino-americanas devem continuar se beneficiando da alta dos preços das commodities. Esperamos que 2022 seja mais um ano positivo para os preços das commodities, devido à sólida demanda global e às perspectivas limitadas de oferta. Os altos preços das commodities devem continuar beneficiando os ativos latino-americanos, atualmente subvalorizados. No entanto, a região continua exposta aos riscos globais e às incertezas políticas domésticas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil: Emprego surpreende, fiscal volta a preocupar

Atividade Econômica – Crescimento sólido do PIB e do emprego no 1º semestre

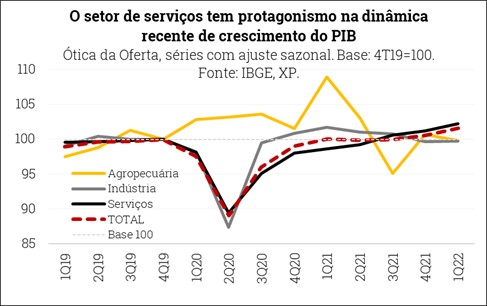

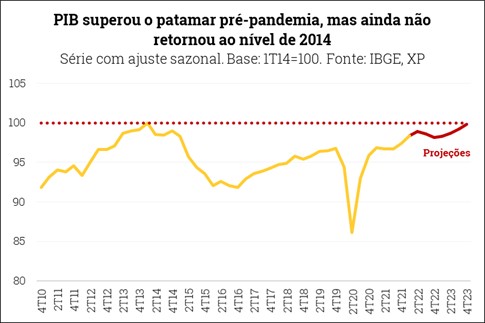

O PIB do Brasil acelerou no início deste ano. Conforme divulgado pelo IBGE na semana passada, o PIB cresceu 1% no 1º trimestre de 2022 em relação ao 4º trimestre de 2021. O resultado confirma o bom momento da economia, explicado por fatores como (i) recuperação acentuada do emprego, (ii) maior volume de transferências governamentais (especialmente por conta do programa Auxílio Brasil) e (iii) “efeito transbordamento de renda” do salto dos preços internacionais de commodities, que puxa setores exportadores e melhora a dinâmica de outras atividades locais.

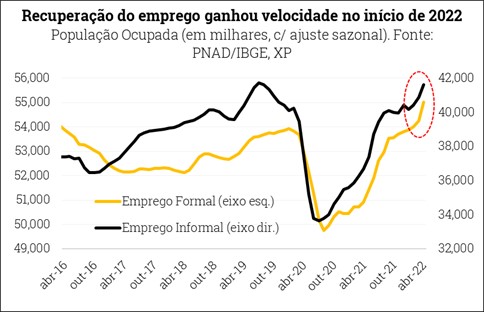

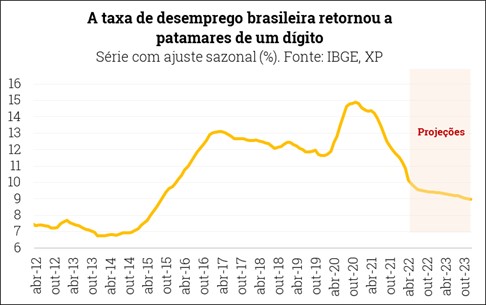

Esperamos continuidade do crescimento no 2º trimestre, sustentado principalmente pelo consumo. Alguns indicadores de atividade referentes a abril e maio sugerem que a retomada prosseguiu no 2º trimestre. Neste sentido, atenção especial à melhoria de variáveis do mercado de trabalho nos últimos meses. Por exemplo, a taxa de desemprego recuou para cerca de 10% no início do trimestre corrente, o menor patamar desde o final de 2016. A expansão do emprego vem ocorrendo de forma disseminada entre os tipos de ocupação (formal e informal) e também na abertura setorial, ainda que comércio e serviços apresentem protagonismo. Logo, a despeito da manutenção dos salários reais em níveis deprimidos – o que reflete o impacto da inflação pressionada –, o maior contingente de pessoas ocupadas amplia a massa de renda na economia.

Projetamos agora que a taxa de desemprego encerrará 2022 a 9,5% (previsão anterior: 10%). Além disso, medidas de estímulo implementadas pelo governo, como a liberação de saques extraordinários do FGTS e a antecipação do 13º salário de aposentados e pensionistas, apoiam o consumo de bens e serviços no curto prazo. Os principais índices de confiança dos consumidores e empresários subiram nas últimas divulgações mensais. Estimamos que o PIB crescerá 0,6% no 2º trimestre de 2022 em comparação aos três meses anteriores (ganho de 2,4% ante o 2º trimestre de 2021).

As expectativas para o 2º semestre, entretanto, são menos encorajadoras. Prevemos contração do PIB ao longo da segunda metade de 2022 (recuo médio de 0,3% no 3º e 4º trimestres), devido sobretudo aos efeitos defasados do aperto da política monetária. A forte elevação de juros tende a arrefecer a demanda interna, pesando sobre investimentos e consumo. A menor renda ampliada disponível – com o fim do efeito das medidas governamentais de antecipação de recursos e alguma perda de fôlego no mercado de trabalho –, a dissipação do impulso da reabertura econômica e a desaceleração global também explicam o cenário de desempenho mais fraco nos próximos trimestres.

Mantemos a projeção de alta de 1,6% para o PIB de 2022. Em nosso último relatório mensal, avaliamos que o balanço de riscos em torno da expectativa de crescimento anual estava inclinado para cima, em linha com alguns dados de atividade mais fortes na margem. Contudo, a surpresa baixista – ainda que moderada – com o resultado do PIB no 1º trimestre eliminou aquele viés.

Em 2023, o PIB deverá avançar mais modestamente (prevemos alta de 0,5%). Além do quadro de taxas de juros em terreno contracionista para combate à inflação – no Brasil e em vários países – e de arrefecimento da economia global, a herança estatística negativa deixada pela dinâmica mais fraca do PIB no final de 2022 (calculamos ao redor de -0,5pp) explica nossa expectativa de avanço tímido do PIB no próximo ano. Conforme temos ressaltado em publicações recentes, esta previsão considera duas premissas importantes, a saber: (i) dissipação de grande parte dos choques causados pela pandemia e pela guerra no leste europeu e (II) existência de regras fiscais que permitam a busca pela sustentabilidade da dívida pública brasileira a longo prazo.

Contas Públicas – Projetos em tramitação colocam em risco os bons resultados correntes

Os resultados fiscais de abril confirmaram a tendência positiva para 2022. O setor público consolidado apresentou superávit primário de R$ 38,9 bilhões, o maior da série histórica para o quarto mês do ano. Em 12 meses, o superávit do setor público chegou a R$ 137,4 bilhões (1,5% do PIB).

Arrecadação tributária continua sendo o destaque nesse início de ano… A arrecadação do Governo central cresceu 11,1% em termos reais no acumulado do ano, com destaque para IRPJ e CSLL, tributos ligados ao lucro das empresas, e para as receitas previdenciárias, cuja base de arrecadação é a massa salarial do mercado formal. Nos governos subnacionais, destaque para o ICMS, que subiu 5,6 % em termos reais em relação a 2021.

…E deve seguir forte. Revisamos recentemente nossas projeções de inflação e crescimento. Estas mudanças impactam a arrecadação. A projeção para a receita líquida do Governo Central cresceu R$ 29,8 bilhões em 2022, com destaque para Imposto sobre a Renda, CSLL e IOF. Adicionalmente, incluímos a receita decorrente da chamada “descotização” da Eletrobrás, que deve ocorrer na sequência de sua privatização.

Mas novas despesas também surgiram para 2022 e 2023. A inclusão do pagamento referente ao acordo judicial entre União e a prefeitura de São Paulo em torno do chamado “Campo de Marte” ampliou as despesas primárias (extra-teto) em R$ 23,9 bilhões neste ano. Além disso, a elevação da projeção de inflação este ano ampliou o teto de gastos em R$ 30,7 bilhões para o ano que vem, levando a um crescimento da despesa sob o teto de R$ 155 bilhões.

Assim, alteramos nossa projeção de resultado primário do Governo Central em 2022 de déficit de R$ 31,6 no relatório anterior para um superávit R$ 0,4 bilhão). Para o setor público consolidado, nossas projeções indicam superávit de R$ 85,2 bilhões.

Para 2023, esperamos déficit de R$ 35,6 bilhões no Governo Central, e superávit de R$ 15,8 bilhões para o setor público consolidado.

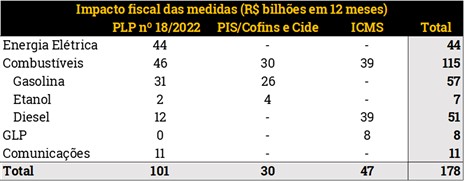

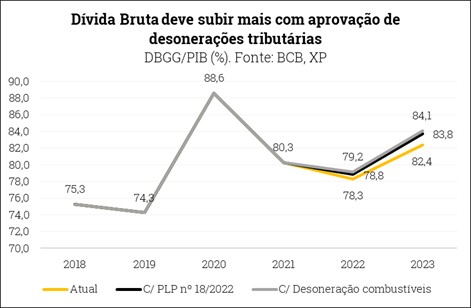

Mas novas medidas em tramitação no Congresso podem piorar esses resultados. Em especial o PLP nº 18/2022, já aprovado na Câmara dos Deputados. O projeto limita o ICMS de combustíveis, gás natural, energia elétrica, comunicações e transporte público. Nossas estimativas apontam perda superior a R$ 100 bilhões em 12 meses.

E projetos em discussão podem afetar ainda mais esses resultados. O governo anunciou que, com a aprovação do PLP nº 18/2022, poderá desonerar o PIS/Cofins e a Cide-combustíveis de gasolina e etanol, e que compensará os estados que reduzirem a zero suas alíquotas de ICMS para diesel e GLP, em ambos os casos até o final de 2022. As medidas têm impacto potencial de R$ 30,1 bilhões e R$ 46,9 bilhões, respectivamente, em 12 meses. Considerando sua vigência entre julho até dezembro deste ano, o impacto ao Governo Central seria uma despesa adicional de R$ 23,4 bilhões. Como não há espaço no teto de gastos neste ano, seria necessária a aprovação de uma nova exceção via emenda constitucional.

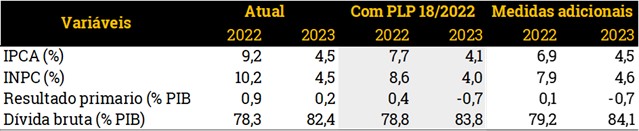

A redução do ICMS e as desonerações de combustíveis afetariam substancialmente nossa projeção. A aprovação do PLP nº 18/2022 no Senado (sem alterações) pode reduzir o superávit do setor público neste ano para R$ 34,8 bilhões (0,4% do PIB). Em 2023, a projeção pode virar um déficit de R$ 68,5 bilhões (-0,7% do PIB). No total, o impacto líquido chegaria a R$ 84,3 bilhões. Considerando as propostas em discussão para desonerar combustíveis de PIS/Cofins, Cide-combustíveis e ICMS,o superávit do setor público cairia para R$ 11,4 bilhões (0,1% do PIB) em 2022.

Dívida pública deve cair ainda mais este ano. Mesmo com uma conta de juros pesando mais em 2022 e chegando a 8,6% do PIB, a melhoria do crescimento esperado e do resultado primário devem levar a DBGG – Dívida Bruta do Governo Geral – a cair para 78,3% neste ano (ante 79,5% do relatório de maio). Por outro lado, continuamos a esperar aumento em 2023, com o indicador chegando a 82,4% (ante 83,4% do relatório do mês passado). Considerando a aprovação do PLP 18/2022 e as medidas de desoneração de combustíveis, a dívida pública cairia menos neste ano, chegando a 79,2%, e voltaria a subir com mais força no ano que vem, atingindo 84,1%.

Incertezas crescem no médio prazo. Com a proximidade da corrida eleitoral, crescem pressões para aprovação de projetos que aumentam despesas ou reduzem receitas. Adicionalmente, permanecem sinalizações ambíguas dos principais candidatos acerca da manutenção do atual arcabouço fiscal. Esses eventos devem aumentar as incertezas sobre a sustentabilidade fiscal nos próximos anos, com efeitos sobre os prêmios de risco exigidos para o refinanciamento da dívida pública – portanto, sobre o custo da dívida.

Inflação – Curto prazo pressionado pode ter alívio com medidas legislativas

O cenário internacional segue bastante incerto, contribuindo para as pressões inflacionárias através da alta dos preços de commodities. A guerra na Ucrânia e a reabertura da economia chinesa são os principais vetores dessas pressões.

Preços de alimentação começam a ceder. Apesar das commodities agrícolas em alta, as coletas de preços no Brasil mostram queda para alguns produtos in natura, depois de forte elevação no início do ano. Esse movimento já era considerado em nossas projeções. Nossa expectativa para o aumento de preços do grupo de alimentação no domicílio em 2022 permanece em 10%.

Preços do petróleo seguem elevados, variando entre 110 e 120 dólares o barril. Este quadro impacta os preços dos combustíveis e custos de produção e transporte. Em nossa projeção, contemplamos um reajuste adicional de 10% na refinaria da Petrobrás ainda este ano.

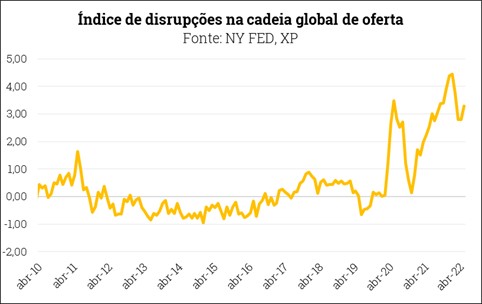

Custos de produção e transporte em alta e escassez de insumos mantêm inflação de industrializados pressionada. Uma métrica para a intensidade desse choque pode ser dada pelo índice de pressões na cadeia global de oferta calculado pelo Fed de Nova York, que mostrou nova alta em abril. Projetamos aumento de 10% para o grupo de industrializados este ano.

Por fim, a inflação de serviços também traz preocupações, por conta da demanda interna ainda aquecida. No IPCA-15 de maio o grupo de serviços exibiu alta mensal de 1,0% (contra 0,59% em abril). Excluindo os fatores sazonais, a aceleração foi ainda maior: de 0,6% para 1,3%.

Para o segundo semestre, esperamos alguma desaceleração, em linha com nossa expectativa de enfraquecimento do PIB. Projetamos inflação de serviços de 8,5% em 2022.

Tudo considerado, projetamos alta de 9,2% para o IPCA de 2022.

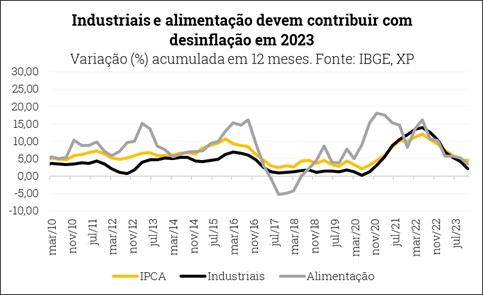

Seguimos convictos a respeito da desinflação em 2023. (i) A virtual estabilidade nos preços das commodities, com perspectivas de queda para algumas, (ii) a dissipação dos choques de oferta e (iii) a desaceleração da demanda internacional e doméstica, como resultado da elevação dos juros, respaldam nossa expectativa de redução da inflação, de 9,2% no final de 2022 para 4,5% no final de 2023.

Alimentação e bens industriais devem contribuir mais significativamente com essa desinflação. Projetamos que o grupo de alimentação no domicílio recuará para 3,5% em 2023, enquanto bens industriais devem registar variação anual próxima a 2%. Já o grupo de bens administrados ainda deve ter reajuste elevado no ano que vem (em torno de 6%), devido à indexação e a custos ainda represados, como no caso de transportes coletivos. A variação não é ainda maior porque esperamos certa estabilidade nos preços de combustíveis, depois de elevação acima de 15% este ano. Para o grupo de serviços, projetamos alta de 5,5% em 2023.

Subsídios e cortes de impostos podem deslocar inflação de curto prazo para baixo

O PL 18 pode reduzir o IPCA de 2022 em até 1,7pp. Estimamos que o projeto de lei que limita a alíquota de ICMS para bens e serviços essenciais (energia, combustíveis, telecomunicações e transporte coletivo) teria impacto de -1,7pp no IPCA se a queda do imposto for repassada integralmente para o consumidor final.

Ademais, outras medidas estão sendo discutidas para mitigar a alta de preços no ano. O anúncio feito pelo governo em 06 de junho, de proposta legislativa de zeragem do ICMS de diesel e GLP até o fim de 2022, além de zeragem do PIS/Cofins incidente sobre gasolina e etanol no mesmo período, teria impacto adicional de -0,71pp para o IPCA de 2022, segundo nossos cálculos.

Para 2023, os efeitos seriam opostos. Exceto pelo PLP nº 18/2022, as medidas fiscais têm caráter temporário, assim os preços tenderiam a voltar para os patamares anteriores à queda dos tributos, gerando efeito de mesma magnitude, mas com sinal oposto, na inflação. Porém, a menor inércia inflacionária para próximo ano, devido à queda do IPCA em 2022, deveria mitigar esse efeito altista em 2023.

Outras medidas que devemos monitorar podem trazer alívio na conta de luz. Os PLs 1143 e 1280 buscam reduzir o preço da energia elétrica por meio da antecipação de créditos tributários às distribuidoras gerados pela cobrança indevida de ICMS. O valor antecipado pode chegar a R$ 50 bilhões.

Setor Externo – Balança comercial permanece em níveis historicamente altos

O saldo comercial continua bastante favorável. Tanto as exportações quanto as importações vêm subindo consistentemente nos últimos meses. Considerando a média por dias úteis, o valor das vendas externas saltou cerca de 20% na comparação entre janeiro e maio de 2022 e igual período de 2021 (de US$ 1,05 bilhão para US$ 1,27 bilhão).

Os fluxos de produtos do agronegócio e da indústria extrativa seguem como protagonistas. O valor importado registrou elevação ainda mais acentuada na mesma métrica (quase 30%, de US$ 0,80 bilhão para US$ 1,03 bilhão). Neste caso, destaque para o crescimento expressivo das importações de combustíveis. A balança comercial brasileira acumulou superávit de US$ 19,5 bilhões nos quatro primeiros meses deste ano (houve adiamento da divulgação dos resultados completos de maio), incremento de aproximadamente US$ 1,5 bilhão em relação ao mesmo período ano passado. Mantemos as projeções de US$ 65 bilhões e US$ 47 bilhões para o saldo comercial em 2022 e 2023, respectivamente.

Prevemos recuo do déficit em conta corrente este ano. Não alteramos as estimativas para as demais contas do balanço de pagamentos, inclusive devido à interrupção da publicação das notas do setor externo do Banco Central (com a greve dos servidores da instituição). Esperamos déficit em transações correntes ao redor de US$ 20 bilhões em 2022 (-1,1% do PIB), após saldo negativo de US$ 28 bilhões em 2021 (-1,7% do PIB).

Para 2023, projetamos déficit de US$ 36 bilhões (-1,8% do PIB), refletindo majoritariamente a redução da balança comercial. Este cenário incorpora a expectativa de desaceleração relevante do crescimento econômico global e correção baixista – ainda que moderada – dos preços das commodities ao longo do próximo ano. Enquanto isso, prevemos aumento gradual do IDP (Investimento Direto no País) entre 2022 e 2023: de US$ 55 bilhões para US$ 65 bilhões (2,8% do PIB para 3,2% do PIB). Em linhas gerais, o balanço de pagamentos brasileiro continua robusto, com baixos déficits em conta corrente e fontes estáveis de financiamento.

Câmbio volátil, mas sem tendência clara adiante. Do ponto de vista das contas externas, a taxa de câmbio atual pode ser considerada depreciada. Por outro lado, a alta global de juros e o ciclo eleitoral doméstico representam riscos. Assim, mantemos nossa projeção para a taxa de câmbio em 5,0 reais por dólar no final de 2022 e 5,3 reais por dólar no final de 2023.

Política Monetária – Um pouco mais agora, espaço para cortes adiante

Quase lá. O Banco Central do Brasil (BCB) vem sinalizando que está próximo de uma pausa no ciclo de alta de juros. O argumento principal é que o ajuste já realizado foi “bastante intenso e tempestivo”; e, por conta das defasagens da política monetária, “ainda não se observa grande parte do efeito contracionista esperado”.

Acreditamos, contudo, que o ciclo se estenderá até agosto. A inflação corrente segue pressionada e difusa, com prováveis reflexos sobre as expectativas de mais longo prazo. Desta forma, entendemos que o Copom irá optar por dividir a alta adicional de 1pp que projetamos para a taxa Selic em duas “parcelas” de 0,50pp, em junho e agosto.

Assim, mantemos nossa projeção de Selic em 13,75% ao final do ciclo de aperto monetário, agora com duas altas de 0,50pp (junho e agosto) ao invés de uma alta de 1,0pp em junho.

Estamos confiantes na desinflação adiante. Existem razões para a inflação cair a partir do segundo semestre deste ano: i) política monetária com nível significativamente contracionista no Brasil e em processo de ajuste nas principais regiões do globo; ii) preços das commodities em reais estáveis desde setembro de 2021; e iii) a demanda interna deve começar a sentir o efeito dos juros mais elevados, após um período de “compensação” pós-reabertura.

Cortes em 2023. Esses fatores reforçam nossa convicção de que o BCB vai encontrar espaço para reduzir a taxa básica de juros a partir do primeiro trimestre de 2023. Projetamos a taxa Selic em 8,75% no final de 2023. Esta projeção tem por hipótese que não haverá mudanças profundas na política econômica no próximo mandato presidencial.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!