- As provisões realizadas pelos grandes bancos ao longo de 2020 devem ser suficientes para acomodar elevações na inadimplência, que podem começar a aparecer em 2022, com destaque ao crédito para pessoa física.

- As taxas de inadimplência continuam próximas aos menores patamares da série histórica de dados, todavia existem sinais que demandam atenção.

- Comprometimento de renda das famílias e nível de endividamento: Ambos os indicadores estão em alto patamar (28% e 53%, respectivamente) e com trajetória crescente, muito em função da queda da renda como um todo.

- Para 2022, incertezas domésticas e externas merecem atenção, com destaque para a situação fiscal brasileira, inflação e juros altos aqui e no mundo, além dos efeitos da guerra na Ucrânia e da pandemia.

Cenário econômico

O cenário macroeconômico continua repleto de incertezas, tanto no ambiente global quanto no doméstico. Além do choque pandêmico, que causou vários desequilíbrios entre oferta e demanda, a eclosão da guerra na Ucrânia e a persistência da pressão inflacionária têm elevado a percepção de risco dos agentes econômicos. Neste cenário, temos observado aumento expressivo das taxas de juros, especialmente com a comunicação recente de vários bancos centrais na direção de aperto mais agressivo da política monetária (destaque para a sinalização mais dura do Federal Reserve, o Fed, banco central dos Estados Unidos). Inflação e juros em alta intensificam os riscos de desaceleração acentuada da atividade econômica – e mesmo de recessão a médio prazo – e diminuem o apetite por ativos de maior risco.

No Brasil, a escalada inflacionária e das taxas de juros também segue no centro das atenções. Por exemplo, o IPCA acumulou alta ao redor de 12% nos 12 últimos meses (maior patamar desde o final de 2003) e há riscos consideráveis de inflação próxima a 10% no fechamento de 2022. Com isso, projetamos que a taxa Selic chegará a 13,75% a.a., permanecendo em tal patamar até o primeiro trimestre de 2023.

Pelo lado positivo, a atividade econômica doméstica mostrou sinais de resiliência no período recente, justificando o movimento de revisões altistas nas projeções para o PIB de 2022. Já em relação ao mercado de trabalho, observamos sinais mistos. Por um lado, a população empregada exibe recuperação sólida desde meados de 2021, com avanço tanto nas categorias formais quanto informais – o atual nível de emprego situa-se um pouco acima daquele registrado antes da pandemia. Por outro, os salários reais (mais indicados para analisar o poder de compra dos trabalhadores) estão em trajetória de queda. Segundo estatísticas oficiais, o salário médio da economia encontra-se cerca de 7,5% abaixo do patamar visto no final de 2019, limitando o avanço da massa de renda disponível às famílias.

Sistema Financeiro Nacional

Conforme divulgamos anteriormente em nosso relatório de acompanhamento, segue a atualização do relatório trimestral que acompanha os dados do SFN relacionados a crédito, inadimplência e PDD (Provisão para Devedores Duvidosos), em conjunto com a avaliação dos balanços dos grandes bancos sobre o mesmo tema.

Em relação à análise macro do mercado de crédito, enxergamos fatores mistos. As concessões estão em rota de desaceleração desde o final do ano passado, especialmente para pessoas físicas, mas permanecem em níveis elevados em comparação ao período pré-pandemia. Ademais, o sistema financeiro nacional (SFN) segue capitalizado e com medidas de liquidez favoráveis.

As taxas de inadimplência continuam próximas aos menores patamares da série histórica de dados, todavia existem sinais que demandam atenção. Por exemplo, algumas linhas de crédito para indivíduos registram elevação nas métricas de atraso de pagamento, o que geralmente antecede uma deterioração da inadimplência. E as perspectivas econômicas intensificam as preocupações. Afinal, o quadro de inflação e juros altos, massa de renda com avanço modesto e endividamento crescente das famílias tende a piorar algumas estatísticas do mercado de crédito ao longo dos próximos trimestres.

PDD e Inadimplência do SFN

O sistema financeiro brasileiro é bastante concentrado, com os cinco maiores bancos correspondendo por mais de 70% do crédito concedido. Historicamente, os bancos privados como Itaú, Bradesco e Santander efetuaram uma provisão prospectiva (com base em projeções), como pode ser visto no gráfico: o pico do índice de provisão/carteira na crise passada ocorreu no início de 2017 e para os bancos públicos ocorreu quase dois anos depois.

No ano de 2020, os bancos privados efetuaram uma provisão considerável, muito em função da expectativa de aumento de perdas devido à pandemia, o que pode ser lido como um indicativo de elevação na inadimplência neste ano. Porém, ainda não tivemos mudança relevante nesses indicadores no 1º trimestre de 2022.

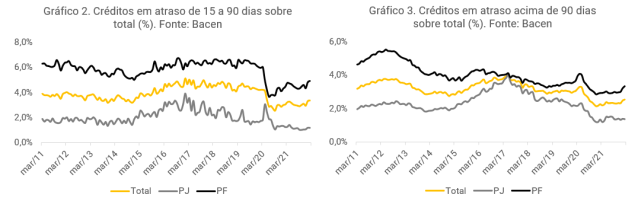

Nos gráficos a seguir, observamos que o atraso e a inadimplência de maneira geral continuam em patamares baixos, o que pode parecer contraintuitivo. No entanto, vale lembrar das medidas emergenciais que foram adotadas pelo governo e Banco Central desde o início da pandemia, como repactuação das parcelas, auxílio emergencial e linhas de crédito para pequenas e médias empresas. Para as pessoas físicas, inadimplência e atrasos vêm aumentando no período recente, como veremos adiante, gerando alerta importante.

PDD e Inadimplência dos grandes bancos

Dada essa concentração e pelo fato de os bancos privados serem bons preditores, analisamos alguns indicadores publicados nos relatórios do Itaú, Bradesco e Santander, além de incluir o Banco do Brasil, dada sua grande representatividade no mercado. Vale salientar que cada banco fornece uma abertura diferente em relação à inadimplência.

Em 2021, observamos patamares mais baixos de PDD, condizentes com 2018 e 2019 (ou seja, antes da crise). Já no primeiro trimestre de 2022 e em divulgações de guidance para o restante do ano, não identificamos mudanças significativas, apesar das incertezas no ambiente macroeconômico apontado no início do relatório.

Da mesma forma que observamos uma baixa inadimplência no sistema financeiro, podemos notar esse mesmo comportamento nos grandes bancos. No entanto, conforme destacamos nos últimos relatórios, é importante acompanhar o aumento de inadimplência para pequenas e médias empresas (PMEs) nos dados divulgados pelo Itaú e Bradesco.

Em relação às grandes empresas, pode existir alguma volatilidade em relação a poucos casos específicos, como vimos no Itaú, e mesmo assim não representar uma mudança de tendência.

Nos últimos trimestres, o aumento nos indicadores de inadimplência de pessoas físicas vem se consolidando, e vamos explorar com maior profundidade a dinâmica desses indicadores ao longo do relatório.

Evolução do crédito e inadimplência PJ

Após avanço de 25% em 2020, vimos desaceleração no crescimento do crédito para PJ em 2021, de 11% no ano. Para 2022, esperamos nova desaceleração no ritmo de crescimento.

Enquanto isso, a taxa de inadimplência para grandes e médias empresas continua controlada e em níveis historicamente baixos. Para micro e pequenas empresas, apesar do patamar de inadimplência também historicamente reduzido, podemos notar uma tendência altista nos indicadores de atrasos, principalmente no agrupamento de pequenas empresas.

Fonte: Banco Central

Evolução do crédito e inadimplência PF e endividamento das famílias

Após evolução com menor intensidade em 2020, ano em que diversas medidas foram tomadas para mitigar os impactos da pandemia, foi observado aumento de quase 22% no crédito para pessoas físicas em fevereiro de 2022 em relação ao mesmo mês de 2021.

Um ponto relevante de atenção compreende o alto patamar de comprometimento de renda e endividamento das famílias. Ambos os indicadores estão em trajetória ascendente, muito em função do recuo da massa de renda. O Banco Central ainda não divulgou estes índices referentes a 2022.

Comprometimento de renda = Pagamentos esperados para o serviço da dívida (juros + principal) / renda mensal das famílias. Por exemplo, um índice de comprometimento de renda de 28% significa que 28% da renda mensal de uma família, em média, são destinados para pagamento de dívidas e juros.

Endividamento das famílias = Valor total das dívidas das famílias / renda acumulada total das famílias nos últimos 12 meses. Por exemplo, um índice de endividamento de 53% significa que, na média, a dívida representa 5#% da renda acumulada nos últimos 12 meses pelas famílias.

No gráfico 18, podemos visualizar a maior contribuição de linhas clean (sem garantias) para a recente expansão do crédito PF, como nas modalidades de cartão de crédito e crédito sem consignação. Dado o contexto de alta inflação, maior comprometimento de renda e elevado nível de endividamento, essas linhas sem garantias podem começar a apresentar piora na inadimplência.

Tendo em vista o crescimento relevante na linha de cartão de crédito, no gráfico 19 apresentamos a evolução da inadimplência do cartão de crédito por faixa de renda, informação disponibilizada pelo Banco Central. Notamos aumento nas medidas de atraso, principalmente nas faixas de renda mais baixas.

O “fantasma” da dívida pessoal

O endividamento é um grande “fantasma” na vida de muitas pessoas, o que é facilmente explicado pelas elevadas taxas de financiamento praticadas no país, que vêm crescendo à medida em que a taxa Selic também sobe.

O gráfico a seguir compara as taxas de juros de linhas de crédito bastante conhecidas, sendo o rotativo do cartão de crédito equivalente ao pagamento “mínimo” da fatura (2022 até, e incluindo, fevereiro):

A situação econômica acelera a busca por crédito pelas famílias, como vimos, e a perspectiva econômica indica que a situação pode se aprofundar nos próximos meses. No entanto, existem pessoas que buscam melhorar seu perfil de dívida e até começar a sair deste ciclo.

O que fazer para sair da dívida?

Em primeiro lugar, vale fazer uma análise do orçamento pessoal, se há gastos que possam ser evitados ou reduzidos. É preciso também olhar o perfil das dívidas já contraídas.

Um ponto importante é, em caso de necessidade, optar por tipos de empréstimos menos onerosos, como por exemplo o crédito pessoal, especialmente o consignado, para quem é elegível. Como mostrado no gráfico 20, o rotativo do cartão de crédito é uma dívida com taxas extremamente elevadas, chegando a 350% ao ano, e que muitas vezes é escolhido pela comodidade e pelo desconhecimento de outras taxas praticadas no mercado. Vale, no entanto, ressaltar que o rotativo só pode ser praticado pelo prazo máximo de um mês (correspondendo a cerca de 13% ao mês).

O racional em relação à comodidade pode também ser entendido em relação ao parcelamento da fatura do cartão de crédito, com taxa média de 173% ao ano e ao cheque especial, com taxas em torno de 130% ao ano.

Exemplo:

Uma dívida de 173% ao ano representa 647% em dois anos, devido aos juros compostos. Ou seja, R$ 1.000,00 em pagamentos parcelados do cartão de crédito tornam-se R$ 7.474,00 em apenas dois anos.

Para efeitos de comparação, um investimento a 12,75% ao ano (Selic atual) representa 27% em dois anos. Investindo R$ 1.000,00 a esta taxa levaria a R$ 1.271,00 ao final de dois anos.

Essas taxas são mais altas porque, para a instituição financeira, é mais arriscado conceder esse crédito (rotativo do cartão e cheque especial), uma vez que não há uma análise mais profunda sobre a capacidade de pagamento de quem está tomando aquela linha. E afinal, quanto maior o risco, maior a taxa.

O ideal é sempre buscar formas de pagar essas dívidas, que podem se tornar rapidamente impagáveis. Ou seja, quitar empréstimos e créditos tomados deve ser prioridade em relação a gastos não-essenciais e também a investimentos, que quase certamente pagarão juros menores do que aqueles sendo pagos nas dívidas pessoais.

Feita essa organização, caso ainda não tenha sido possível quitar o valor total, uma alternativa é buscar renegociar essas dívidas com a instituição financeira, “trocando” tipos de créditos, visando reduzir a taxa paga. Com isso, continua necessária a organização orçamentária e planejamento para a quitação da dívida, porém o peso sobre as contas familiares torna-se menor.

Sempre vale reforçar: evite ao máximo entrar em dívidas e sempre busque manter um bom planejamento financeiro, começando pela reserva de emergência e investindo de forma constante, mesmo que pouco.

Fontes

Banco Central

Itaú

Santander

Bradesco

Banco do Brasil

Se você ainda não tem conta na XP Investimentos, abra a sua!