O setor imobiliário pode ser dividido em dois segmentos: o voltado para a população de baixa renda, enquadrado no Programa Casa Verde e Amarela (CVA), e aquele com foco em média-alta renda. E, assim como suas diferenças de foco, possuem também diferentes dinâmicas de preços, velocidade de construção e sensibilidade à atividade econômica.

O cenário macroeconômico recente, com inflação elevada em todo o mundo devido, em partes, à elevação significativa nos preços de commodities, vem impactando as companhias do setor, porém em magnitudes diferentes a depender das diferenças mencionadas, como demonstraremos neste relatório.

Casa Verde e Amarela

Destaques positivos

- Relativa resiliência a ciclos econômicos.

- Importância social e política.

- Elevado déficit habitacional.

- Permite padronização das construções (escalabilidade).

- Pulverização de players.

Pontos de atenção

- Elevação nos preços de commodities (insumos de produção).

- Rentabilidade: preços de insumos e acessibilidade.

- Exposição a programa governamental.

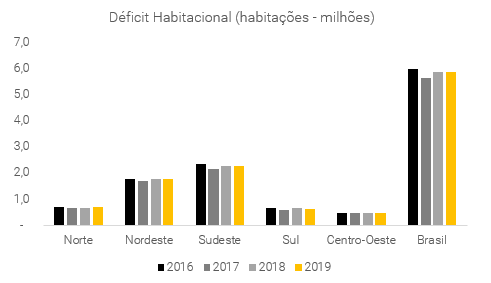

O Programa Casa Verde e Amarela foi criado pelo Governo Federal para substituir o Minha Casa Minha Vida (MCMV), de habitação popular. O objetivo de ambas as iniciativas é o de possibilitar acesso à habitação em áreas urbanas ou rurais por parte da população de renda mais baixa, reduzindo assim o déficit habitacional no país, estimado em cerca de 5,9 milhões de habitações.

A meta do governo é, com isso, atingir 1,6 milhão de famílias até 2024, uma vez que permite não apenas o financiamento habitacional, mas também a regularização habitacional e pequenas reformas.

A alteração do MCMV para o CVA foi anunciada em agosto de 2020 e, a partir daquela data, todo financiamento habitacional contratado por pessoas com renda familiar bruta de até R$ 7 mil reais e utilizando recursos do FGTS estava enquadrado no Casa Verde e Amarela. A taxa do financiamento foi reduzida em relação ao MCMV, aumentando a acessibilidade à compra de imóveis. O novo programa extinguiu a antiga Faixa 1.

Em março de 2022, o Governo anunciou alterações ao programa habitacional, com gasto marginalmente maior do FGTS com subsídio. O foco das mudanças foi melhorar a sustentabilidade do programa, que vem sofrendo no piso da Faixa 2, em que o ticket médio é mais baixo.

Mais recentemente, no dia 25 de maio, o MDR (Ministério do Desenvolvimento Regional) divulgou atualizações para o CVA, vistas como positivas para as construtoras de baixa renda, como aumento no multiplicador de subsídio e aumento do limite de renda familiar para as Faixas 2 e 3.

A seguir, apresentamos um resumo das condições de financiamento das três faixas do CVA (que podem se alterar com novas medidas governamentais). As taxas de juros praticadas dependem da região em que o imóvel se encontra e se o comprador é ou não cotista do FGTS. As condições apresentadas não consideram as alterações propostas:

Faixa 1,5

- Faixa destinada para famílias com renda mensal bruta de até R$ 2 mil e subsídio de até R$ 47,5 mil.

- Nas regiões Norte e Nordeste, a Faixa 1,5 se estende até a renda de R$ 2.600,00.

- Juros Regiões Norte e Nordeste: de 4,25% a 5,0% ao ano.

- Juros Regiões Centro Oeste, Sudeste e Sul: de 4,5% a 5,25% ao ano.

Faixa 2

- Faixa destinada para famílias com renda de até R$ 4 mil e subsídio de até R$ 29 mil.

- Juros Regiões Norte e Nordeste : de 4,75% a 7,0% ao ano.

- Juros Regiões Centro-Oeste, Sudeste e Sul: de 5,0% a 7,0% ao ano.

Faixa 3

- Faixa destinada para famílias com renda de até R$ 7 mil, sem subsídio.

- Juros: 8,16% ao ano.

- Cotistas do FGTS têm direito de abatimento de 0,5 ponto percentual.

Saiba mais sobre o Setor Imobiliário

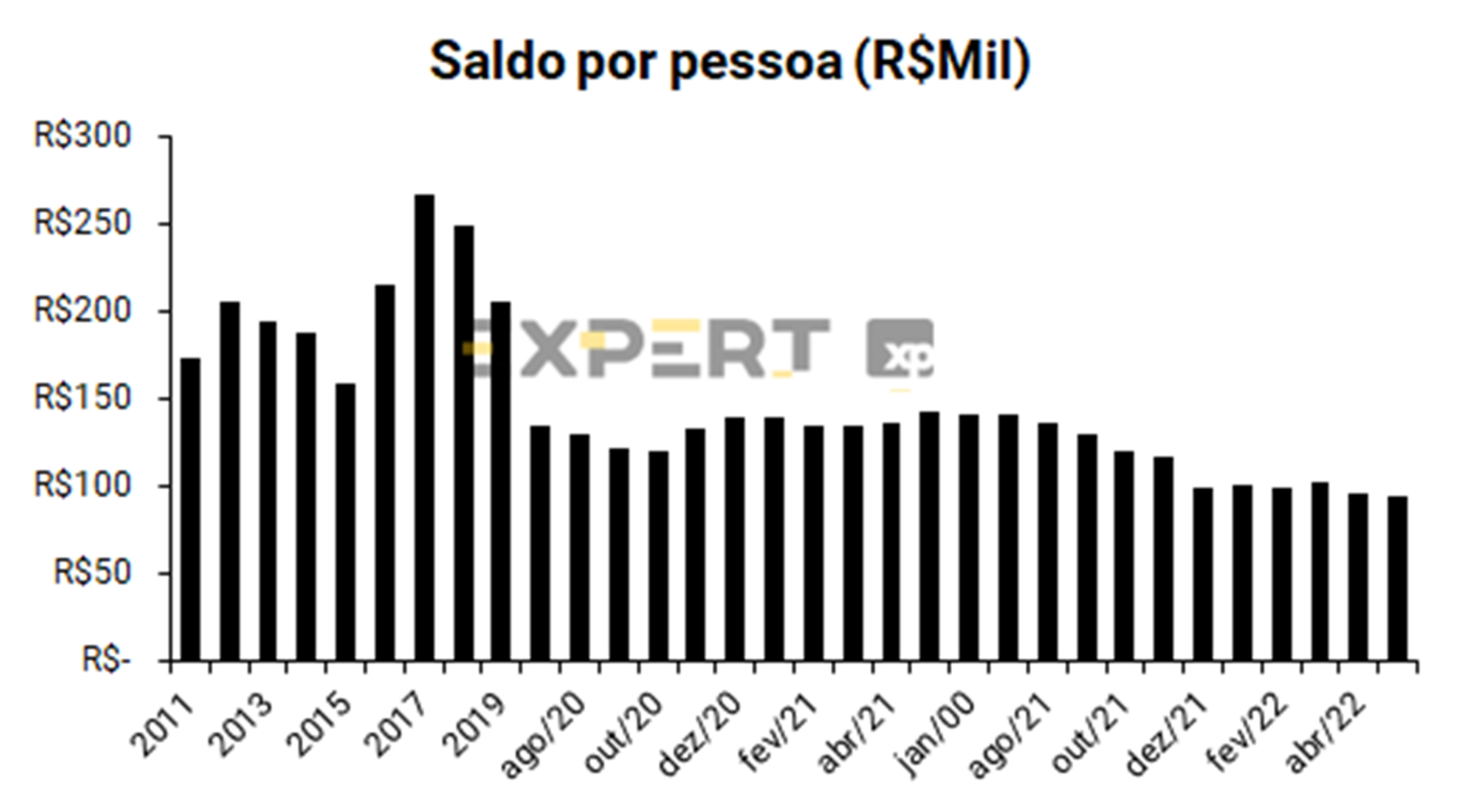

Visão atual de crédito sobre o segmento

De maneira geral, o segmento voltado para a população de baixa renda tende a ser mais resiliente em relação a ciclos econômicos. Isto ocorre porque a aquisição de imóveis por esses compradores tem natureza de necessidade (não de investimento ou luxo) e conta com condições de incentivo, como subsídios e taxas de financiamento mais baixas.

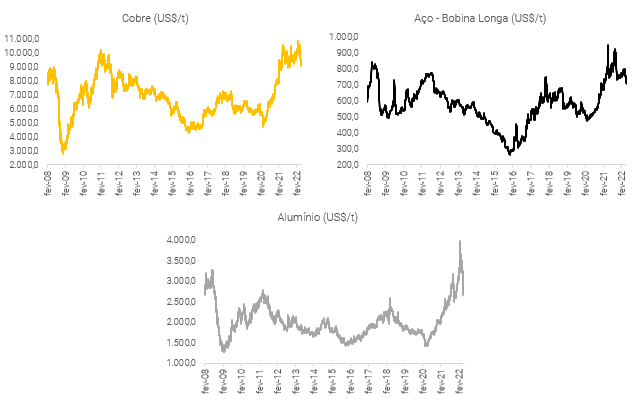

No entanto, alguns fatores dos últimos anos trouxeram incertezas para as companhias atuantes no setor. O principal e mais recente destes fatores de incerteza tem sido a inflação, que afeta não só o Brasil, como o mundo. Sucessivos choques globais (covid-19, guerra entre Rússia e Ucrânia e novo lockdown na China) elevaram os preços de commodities de maneira significativa. Dentre elas, estão os principais insumos utilizados na construção civil: cobre, alumínio e, principalmente, aço.

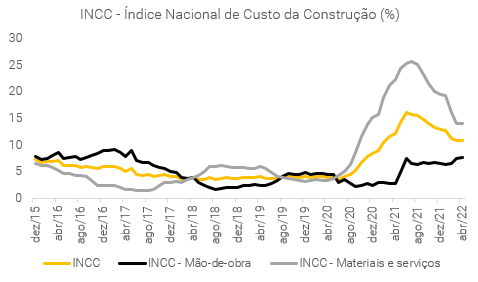

Essa elevação nos preços dos insumos eventualmente é repassada para os custos de construção dos projetos, o que pode ser acompanhado através do Índice Nacional de Custo da Construção (INCC), que é o índice de preços do setor.

É possível observar elevação significativa no período mais agudo da pandemia (2020 – 2021), com desaceleração no segundo semestre de 2021. No entanto, a inflação segue elevada em relação ao histórico. o que preocupa e leva à pressão de margem sobre as empresas do setor. Além disso, a inflação induz à intensificação da queima de caixa, para permitir que as companhias consigam antecipar as compras de insumos, visando evitar potenciais novos aumentos de custos e seus impactos.

Vale notar que o aumento de preços de commodities devido à guerra na Ucrânia ainda não está refletido totalmente nos dados acima, uma vez que iniciou em março, com embargos sendo impostos após um certo período, e o conflito continua.

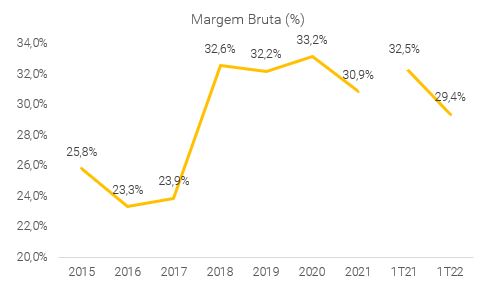

O gráfico a seguir ilustra a pressão observada sobre a margem bruta das companhias recentemente. Utilizamos a média das margens de empresas relevantes que atuam no CVA.

No caso das incorporadoras que atuam principalmente na Faixa 2 do CVA (menor subsídio e preços mais baixos), o impacto foi maior, como pôde ser visto, por exemplo, no resultado de Tenda no 4T21 (acesse a análise da companhia). Por este motivo, e para continuar sua estratégia de redução de déficit habitacional, o governo tem adotado medidas para mitigar os impactos sobre esta faixa de atuação do CVA.

Ou seja, o cenário econômico pode trazer choques importantes sobre os resultados das companhias, a depender de sua magnitude e duração, o que demanda atenção.

A forte dependência de programa habitacional gera riscos de mudanças de regras que possam ser prejudiciais aos compradores e, consequentemente, às incorporadoras. No entanto, dificilmente alguma mudança negativa ocorreria em anos eleitorais, dada a importância estratégica do programa para os governos.

Além disso, o financiamento dos projetos (e seu andamento) depende de repasses da Caixa Econômica Federal (FGTS), que já apresentou atrasos no passado. Em caso de problemas de repasse, as incorporadoras podem precisar realizar aportes com recursos próprios ou atrasar as obras, porém há pouca flexibilidade para isso. Ambos acarretam em riscos sobre a geração de caixa das companhias.

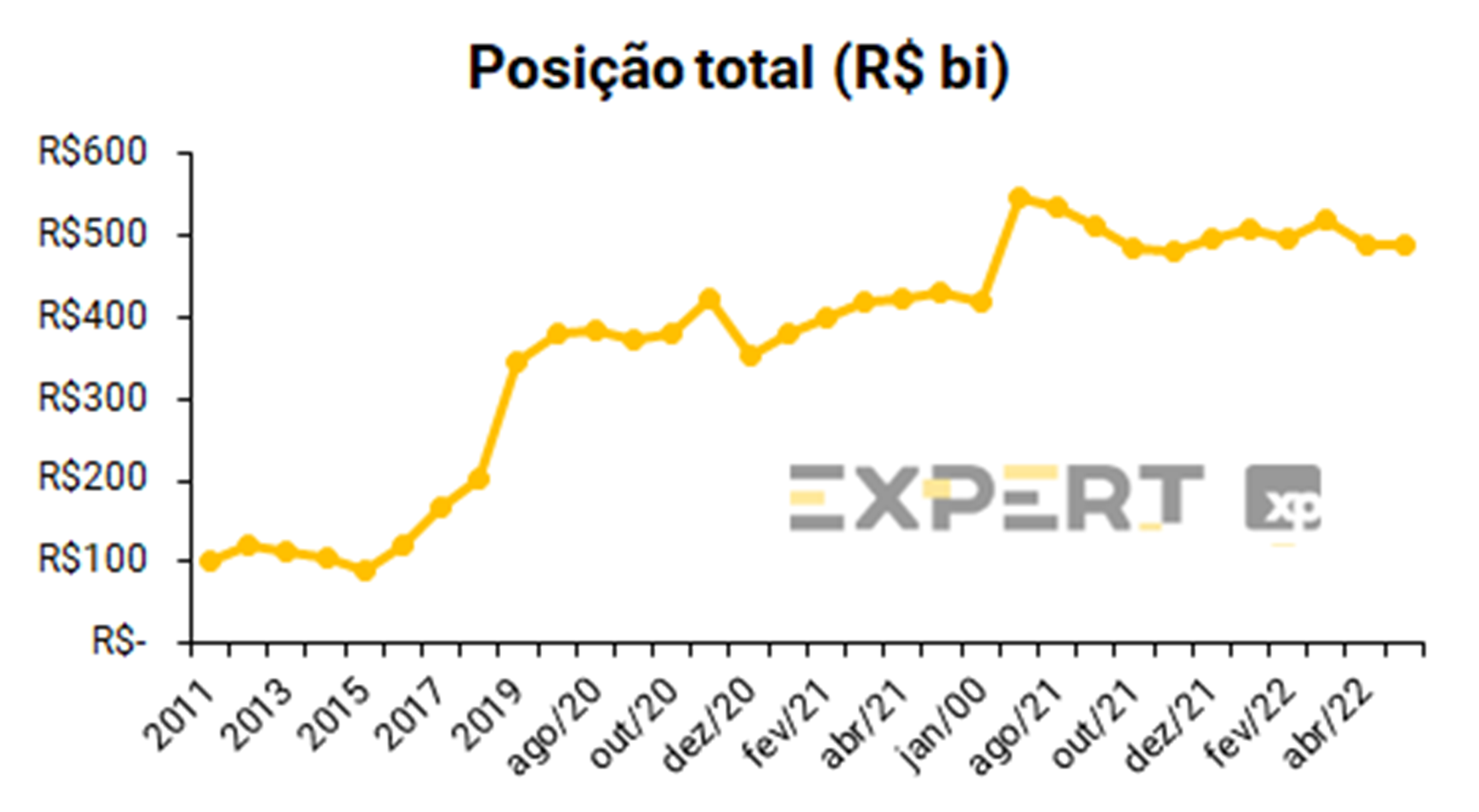

Por outro lado, continua sendo favorável, de modo geral, atuar em um segmento que conta com apoio do governo federal, através de subsídios do FGTS e devido à importância social do programa habitacional. A demanda continua sólida, devido i) às taxas de financiamento mais baixas e subsídios mais altos, como mencionados anteriormente; ii) ao expressivo déficit habitacional no país; e iii) recursos robustos do FGTS.

Visão consolidada de empresas do segmento

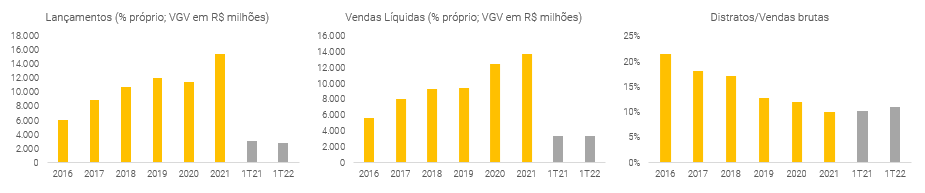

Consolidamos os números reportados por quatro importantes empresas atuantes no CVA: MRV, Direcional, Tenda e Cury. O objetivo é demonstrar o panorama deste segmento: se demonstra resiliente em termos de lançamentos, vendas e receita ao longo do tempo, mesmo em períodos de crise (como 2016-2018). Os distratos reduziram ao longo do tempo, à medida em que o repasse passou a ser realizado no momento da venda. A elevação recente observada no gráfico tem impacto, principalmente, do aumento em Tenda, que represou repasses no 1T22 à espera de mudanças que poderiam ocorrer no CVA.

As empresas têm realizado maior dispêndio de caixa desde o ano passado e a dívida líquida, bem como a alavancagem, apresentaram elevação significativa também no período, sendo um ponto de atenção para as companhias.

Média e alta renda

Destaques positivos

- Maior flexibilidade de repasse de custos (crescente à medida em que a renda dos clientes aumenta).

- Independe de programa governamental.

Pontos de atenção

- Maior exposição a ciclos econômicos (principalmente média renda).

- Média renda: limitação em termos de aumento de preços das unidades (prejudica demanda).

- Alta renda: concorrência maior por terrenos (disponibilidade e preços).

- Maior risco de distratos.

As incorporadoras que atuam nos segmentos de média e alta renda não contam com programas governamentais de incentivo, uma vez que os compradores dos imóveis possuem condições financeiras mais favoráveis e maior acesso a financiamento. Além disso, a compra de imóveis nesse segmento não ocorre por necessidade básica de moradia. Porém, as empresas com foco em média renda apresentam riscos mais elevados do que aquelas que atuam no segmento de alta e altíssima renda.

No caso das incorporadoras da média renda, fatores macroeconômicos como alta na inflação (e consequente perda do poder de compra), no desemprego e na taxa de juros (que encarece os financiamentos imobiliários) podem impactar de maneira significativa a demanda por compra de imóveis.

Visão atual de crédito sobre o segmento

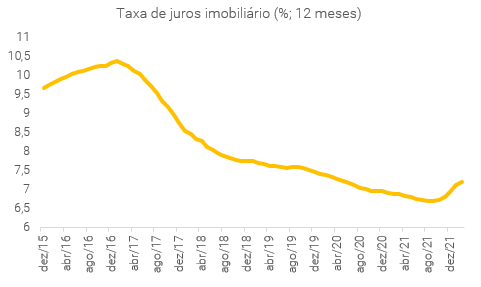

Como apresentado no gráfico abaixo, a taxa de juros imobiliário vem crescendo nos últimos meses, acumulando as altas nos juros longos (expectativas de juros para o longo prazo), que levam um tempo para serem refletidas sobre os juros praticados na economia.

Além disso, o aumento de custos mencionado anteriormente pressiona as margens das construtoras, que não conseguem repassar a alta aos preços das unidades em impactar de maneira relevante a demanda.

Já no caso de companhias que atuam no segmento de alta renda, as companhias possuem mais flexibilidade para aumento de preços em caso de necessidade, visando preservação das margens. Além disso, a demanda é mais resiliente, uma vez que os clientes neste segmento possuem maior poder de compra e acesso a financiamento mais facilitado.

Para essas empresas, a força da marca e a capitalização são muito relevantes para ampliar o poder de negociação na compra de terrenos (cuja localização é mais importante do que no caso de baixa renda, principalmente para o segmento de renda mais alta). A capitalização também favorece as companhias quando o momento não é favorável, uma vez que podem decidir postergar lançamentos (e, portanto, entrada de caixa).

Visão consolidada de empresas do segmento

Da mesma forma que foi apresentada para as companhias do CVA, consolidamos os dados de duas companhias relevantes que atuam na alta renda, Cyrela e EZTec.

Como a amostra é pequena e as companhias são menos padronizadas do que no CVA, a consolidação dos números pode não ser representativa do segmento como um todo, mas ajuda a demonstrar tendências ao longo do tempo, como por exemplo a queda em lançamentos, vendas e receita líquida observada em período de crise.

O que esperar?

O cenário ainda se mostra desafiador para a economia de maneira geral. Os fatores de risco apresentados ao longo do relatório devem continuar ao longo do ano, com expectativa de economistas da LCA Consultores de que a inflação do setor (INCC) ainda suba em 2022, encerrando o ano em 12,28% (11,2% nos últimos 12 meses encerrados em maio), porém passando a cair em 2023, chegando em 7,45%.

Em ambos os segmentos, há empresas que se destacam positivamente e negativamente por suas particularidades. Acreditamos que o momento se mostra mais delicado para as empresas atuantes no CVA com foco na Faixa 2, principalmente nos preços mais baixos dentro da faixa, e incorporadoras de média renda, que não possuem boa flexibilidade para repasse de custos aos preços das unidades.

Por outro lado, vemos iniciativas do Governo focadas na Faixa 2 do CVA como positivas e devem favorecer as incorporadoras que vêm sofrendo os efeitos de sucessivos fatores de risco. Já no caso de empresas atuantes fora do CVA, acreditamos que aquelas com boa capitalização, margem elevada e alavancagem controlada, apresentam espaço para absorver os choques recentes (e que podem continuar).

Se você ainda não tem conta na XP Investimentos, abra a sua!