Ao longo de 2021, o fantasma da inflação ganhou força no rol de assombrações que atrapalha o sono dos brasileiros. No que parece que foi um doloroso piscar de olhos, o IPCA (nosso principal indicador de inflação, que mede os preços ao consumidor) atingiu 9,7% no acumulado em doze meses até agosto.

Ao mesmo tempo, a própria alta da inflação (que corrói o poder de compra de consumidores), e o aumento de incertezas políticas (que impacta a confiança de quem produz, investe ou compra), além da elevação de juros necessária para conter os preços, levou a uma piora das perspectivas de crescimento da nossa economia olhando para 2022.

Ou seja, devemos crescer menos do que esperávamos.

Com tudo isso junto e misturado, tem ganhado força a seguinte pergunta: será que vivemos o que os economistas chamam de “estagflação”? Ou seja, um período de inflação alta e estagnação da economia?

O que é estagflação?

Estagflação é o nome dado ao aumento de inflação e alta estagnação da economia.

Normalmente, períodos de inflação mais alta são acompanhados por momentos de crescimento econômico. Isso ocorre, pois quando a demanda por bens e serviços cresce além da capacidade de oferta da economia, em algum momento (quando a ociosidade se esgota), os preços começam a subir.

Assim, é mais comum observar processos inflacionários causados por movimentos de demanda – que, por sua vez, derivam de crescimento da atividade econômica.

Basicamente a estagflação é mais um resultado de cenários em que a procura é alta, mas a oferta de demanda é baixa, resultando da subida dos preços.

Porém, sob certas condições, acontece uma combinação pior: preços em alta e desaceleração econômica, ao mesmo tempo. Foi o que ocorreu na década de 1970 nos países desenvolvidos, quando o termo “estagflação” foi criado.

Surgimento do termo estagflação

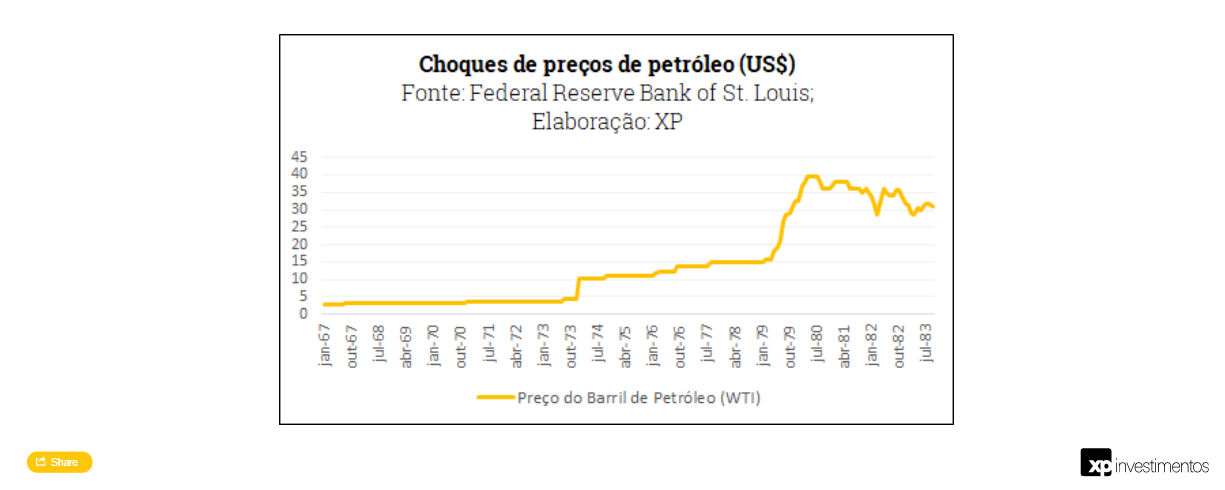

No final de 1973, países membros da OPEP (Organização dos Países Exportadores de Petróleo) passaram a regular o escoamento da produção de petróleo. Ou seja, criaram um cartel de produção da commodity, com o objetivo de controlar os preços por meio da produção.

A criação da OPEP e o controle da produção levou a uma elevação no preço do petróleo de quatro vezes no intervalo de três meses. Como se não bastasse, entre 1979 e 1980, uma nova crise petrolífera levada por questões geopolíticas elevou ainda mais os preços da commodity – que subiu de U$S 13 para US$ 38 o barril.

Com a elevação do preço do petróleo, os preços de produtos à base da commodity também aumentaram, como a gasolina. Isso levou a um efeito cascata de maiores custos na economia, especialmente por meio do maior custo de transportes, resultando em um aumento generalizado de outras mercadorias.

Assim, a inflação aumentou repentinamente, ao mesmo tempo em que a produção recuava, diante da elevação dos custos ao longo da cadeia produtiva, ocasionando a estagflação.

Entenda o cenário de maneira diagramática:

Petróleo caro > Combustível caro e escasso > Transporte caro > Produtos mais caros e escassos > Escassez (e alto custo) de produtos para fazer outros produtos > Economia enfraquecida

Veja o cenário de estagflação refletido no PIB:

O episódio da crise do petróleo da década de 1970 ilustra a diferença da natureza da inflação entre a inflação tradicional e a “estagflação”.

● A inflação é gerada por um superaquecimento da demanda;

● A estagflação é resultado de um choque de custos, ou seja, pelo lado da oferta.

E no Brasil, estamos vivendo um processo de estagflação?

Para respondermos a essa pergunta, precisamos analisar se a inflação observada hoje no país é gerada por questões de crescimento da demanda ou de oferta.

Ou seja, os preços estão subindo porque há muitas pessoas demandando esses bens e serviços (e a produção está igual), ou porque os insumos que são usados para fazer tais bens e serviços estão mais caros (custos de produção mais altos)?

Nossa análise sugere que é um pouco dos dois.

No início da pandemia, o efeito sentido nos preços foi desinflacionário – os preços passaram a subir mais devagar. O IPCA acumulado em 12 meses recuou de 4,31% em dezembro de 2019 para 1,88% em maio de 2020. Isso aconteceu principalmente por conta da queda na demanda por bens e serviços, intensificado pelas medidas restritivas de mobilidade para conter os avanços da covid-19.

De meados de 2020 para 2021, no entanto, essa tendência se inverteu, e a inflação acumulada em 12 meses ultrapassa os 10%.

Estagflação para o brasileiro

O cidadão, brasileiro ou internacional, sofrerá alguns impactos com a estagflação, além da alta inflação, que dificulta a aquisição e pagamento de produtos básicos do dia a dia.

Políticas que visam conter a inflação podem desacelerar, como falado, gerando, também, desemprego, uma vez que os esforços econômicos para essa ação resultam em aumento de preços.

Assim como, a fim de controlar a inflação, o governo adota medidas monetárias, pressionando a demanda de preço mas, ao mesmo tempo, reduzindo a oferta de empregos.

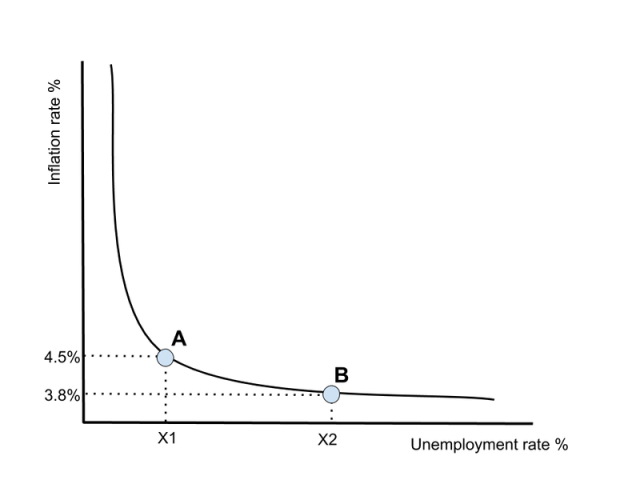

A relação entre inflação e desemprego pode ser entendida visualmente na Curva de Phillips, como exemplificada abaixo:

Por que a inflação subiu tão rápido?

A inflação é um dos fatores principais da estagflação, mas a dúvida é: o que a faz crescer tão rápido, principalmente no Brasil?

Como tudo em economia, o motivo por trás da alta dos preços foi uma tempestade perfeita, com a ironia de estarmos passando por um dos períodos de menos chuvas na história recente.

Do lado da oferta, tivemos uma combinação de choques, incluindo:

- desequilíbrios causados pela pandemia em cadeias de produção global, encarecendo insumos para produção de bens industriais – fábricas e portos fechados, causando problemas como falta de peças para carros;

- commodities em alta e/ou mantendo-se em patamar elevado, apesar da queda recente de certos minerais, como minério de ferro;

- o real desvalorizado, especialmente por conta de riscos fiscais e políticos domésticos, que encarece o preço final de bens em reais, do pão francês (com farinha importada) à geladeira e ao carro; e finalmente

- a pior seca dos últimos 90 anos, que levou ao aumento de preços da energia elétrica – que afeta não apenas famílias, mas a cadeia produtiva como um todo (afinal, quase tudo precisa de energia para funcionar, de fábricas e grandes empresas, às padarias e manicures).

Clique e saiba mais sobre as commodities

Ao mesmo tempo, tivemos também pressões pelo lado da demanda – ou seja, que puxaram os preços para cima por conta da maior procura e consumo de bens e serviços.

O auxílio emergencial – que injetou mais de R$ 350 bilhões na economia – e a poupança circunstancial das classes mais ricas (que economizaram com viagens, restaurantes e outros serviços) foram um dos principais motores dessa demanda no último ano, especialmente considerando bens duráveis (como eletrodomésticos), alimentos e materiais de construção.

Além disso, mais recentemente, o fim das medidas de restrição permitido pelo avanço da vacinação também ajudou a puxar a inflação pra cima, com serviços retomando as margens perdidas ao longo do último ano.

Para tornar essa discussão mais palpável, montamos um gráfico que tenta ilustrar essa diferença de forças: o que vem de demanda X o que vem de oferta.

Construímos três subgrupos dentro das categorias do IPCA, sendo:

- O primeiro com preços mais sensíveis ao choque de custos, como combustíveis de veículos, automóveis e peças e energia elétrica

- Um segundo com preços sensíveis à demanda, como material de construção, recreação e serviços de telefonia e internet; e

- Um terceiro, sensível aos dois simultaneamente, como alimentos, eletroeletrônicos e móveis.

O que quer dizer tudo isso, e o que esperar?

Como vimos, por conta da pandemia e de seus efeitos particulares sobre a economia, de fato no último ano passamos por momentos que lembram a estagflação dos anos 70, com queda de produção e pressão de custos. Mas também passamos por momentos de arrancada de demanda e alta de preços. Uma verdadeira montanha-russa econômica!

Ao mesmo tempo, a nossa economia segue se recuperando, e devemos crescer 5,3% nesse ano. Ou seja, vemos uma inflação elevada, causada por oferta e por demanda, e não temos estagnação de crescimento.

Assim, não vivemos hoje um processo de estagflação.

Cenário de estagflação no futuro

Olhando para frente, esperamos que os principais fatores que empurram os preços hoje percam força gradualmente – tanto aqueles do lado da demanda, quanto da oferta.

Ou seja, os preços de commodities (que já começam a estabilizar), os desequilíbrios nas cadeias de produção, a volta mais forte do setor de serviços e os programas de auxílio de renda (como auxílio emergencial e adiantamento de certos benefícios).

Vale notar que isso não significa que os preços vão cair. Mas sim, que vão passar a subir de maneira mais devagar.

Além disso, não podemos esquecer da alta da taxa Selic, e do seu efeito sobre a atividade econômica. Para conter a alta de preços, o Banco Central está elevando a nossa taxa básica de juros, a Selic. Esperamos que ela alcance 11% no começo de 2022

Com juros mais altos, a economia perde força (sendo justamente esse o principal objetivo do Banco Central), e os preços sobem mais devagar.

Assim, devemos sim ter uma atividade crescendo mais devagar. Mas não esperamos que sigamos com inflação tão alta, e tampouco que nossa economia vá de fato encolher.

Desta forma, o risco de estagflação é moderado. Mas há riscos. E o principal deles vem na forma natural, mais especificamente, de chuvas.

Caso a situação climática não melhore nos próximos meses, a crise hídrica pode impactar ainda mais os preços (não permitindo que o preço da energia ceda), prejudicando também a atividade – que já não deve crescer muito, como falamos no início.

Nesse cenário, poderíamos viver uma situação bastante parecida com o momento vivido nos EUA nos anos 70: crescimento estagnado + inflação alta= estagflação.

Por ora, porém, esse cenário segue pouco provável (menos de 20% de chance), como colegas da XP discutem aqui em mais detalhes.

Nota: texto elaborado em conjunto com a chefe de economia da rico, Rachel de Sá

Gostou de saber mais sobre o que é estagflação e o cenário da estagflação no Brasil? Então, não esqueça de compartilhar com seus amigos e familiares investidores. Aproveite e cadastre-se na XP, se ainda não é um investidor.

Se você ainda não tem conta na XP Investimentos, abra a sua!