Destaques

- O fluxo de dados e notícias econômicas desde a última reunião do Copom indica deterioração adicional no cenário de inflação. Choques globais de oferta persistem mesmo com a queda recente nos preços do petróleo, a atividade doméstica reacelerou em meio a medidas de estímulo, e a taxa de câmbio parou de apreciar;

- As projeções de inflação do Copom devem se distanciar ainda mais da meta. Acreditamos que a expectativa para o IPCA no 4T27 – atual horizonte relevante de política monetária – subirá de 3,5% para 3,6%;

- Prevemos mais um corte de 0,25 p.p. na taxa Selic, para 14,25%. O comunicado pós-reunião deve destacar as pressões recentes e os riscos para a convergência da inflação à meta;

- O Copom não deve indicar explicitamente que o ciclo de flexibilização monetária terminou, mantendo espaço para cortes adicionais, caso o cenário evolua de modo favorável. Porém, o Comitê deve retirar menções a “próximos passos da calibração dos juros”, sugerindo que uma pausa pode ocorrer em breve;

- Nosso cenário contempla duas reduções adicionais de 0,25 p.p. na taxa Selic, para 14,00%. Contudo, considerando os desafios à frente, o Comitê pode optar por interromper o ciclo após a redução desta semana;

- Projetamos que o Copom retomará os cortes de juros no próximo ano, condicionado ao avanço de reformas que coloquem as contas fiscais em uma trajetória mais sustentável. Sob essa hipótese, e considerando a postura mais conservadora da política monetária para conter as pressões inflacionárias correntes, prevemos a taxa Selic em 11,50% ao final de 2027.

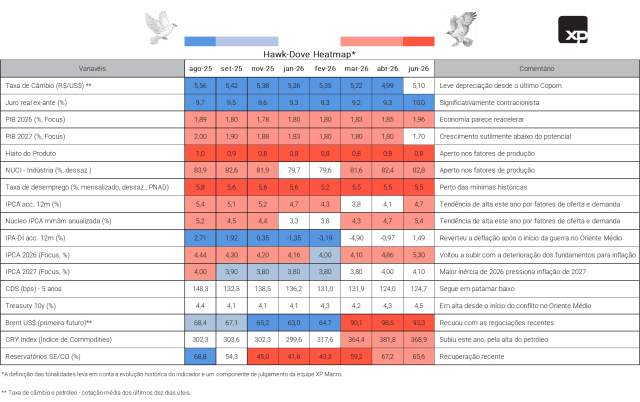

Hawk-Dove Heatmap: Deterioração adicional

O fluxo de dados e notícias econômicas desde a última reunião do Copom indica deterioração adicional no cenário de inflação.

Choques globais de oferta persistem. Os preços do petróleo continuam altos, apesar do recuo relevante nos últimos dias decorrente da sinalização de acordo entre Estados Unidos e Irã sobre o fim do conflito no Oriente Médio. O aumento da inflação ao produtor na Ásia também reflete a pressão nos custos de insumos para tecnologia, como resposta à forte expansão dos investimentos relacionados à Inteligência Artificial (IA). Além disso, as chances de um El Niño severo cresceram, o que pode levar a uma menor produção de alimentos no segundo semestre deste ano.

No cenário doméstico, indicadores de atividade mostraram reaceleração da demanda. O PIB do 1º trimestre cresceu acima de 4,0% em termos anualizados, impulsionado pelo consumo das famílias. Os dados de produção industrial e receitas de serviços de abril sugerem que a tendência positiva continuou no 2º trimestre. Atribuímos viés altista à nossa projeção de crescimento de 2,0% para o PIB de 2026.

Em nossa visão, essa aceleração é explicada, em grande medida, pelo amplo conjunto de medidas fiscais e parafiscais implementadas pelo governo desde o final do ano passado.

Leituras de inflação apresentam composição preocupante. A média dos núcleos do IPCA tem oscilado em torno de 5,5%, quase o dobro da meta de 3,0%. Mesmo as categorias que, até recentemente, ajudavam a manter a inflação contida (como bens industrializados), passaram a rodar acima do objetivo. A inflação ao atacado, medida pelo IPA-FGV, permanece elevada nas últimas leituras, indicando pressões adicionais sobre os preços ao consumidor nos próximos meses.

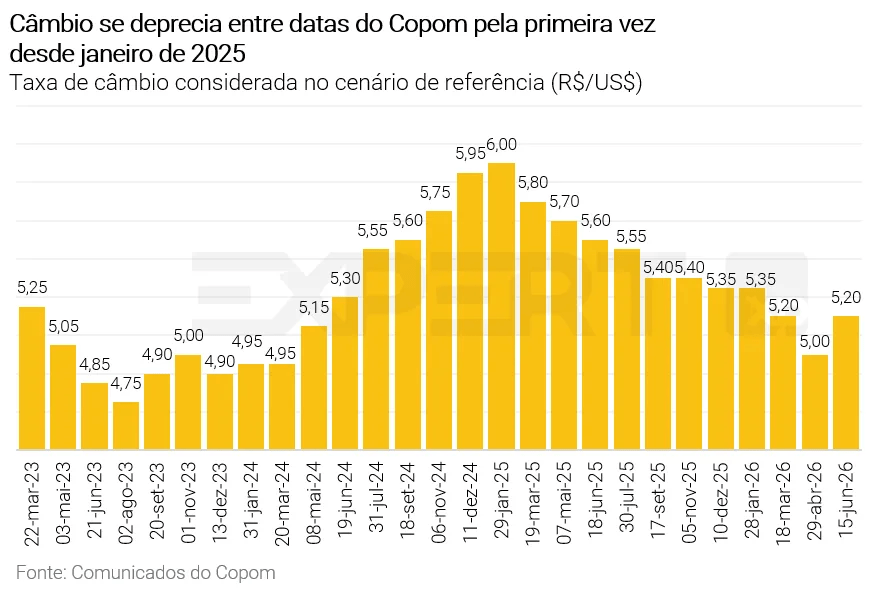

A taxa de câmbio deixou de ajudar. O real estava se fortalecendo desde o início de 2025, contribuindo para conter as projeções de inflação do Banco Central. Desta vez, isso não ocorrerá. A taxa de câmbio se depreciou em cerca de 2% nas últimas semanas.

As expectativas de inflação se elevaram. Segundo o Boletim Focus do Banco Central, as projeções de inflação para 2026 subiram de forma expressiva, em resposta às pressões de curto prazo. Para 2027 e 2028, as projeções também aumentaram, embora de forma mais moderada. Em resumo, acreditamos que os dados e notícias econômicas recentes sugerem cautela adicional na condução da política monetária e podem convencer os membros do Copom a pausar o ciclo de flexibilização em breve.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do Banco Central: Projeções de inflação ainda mais distantes da meta

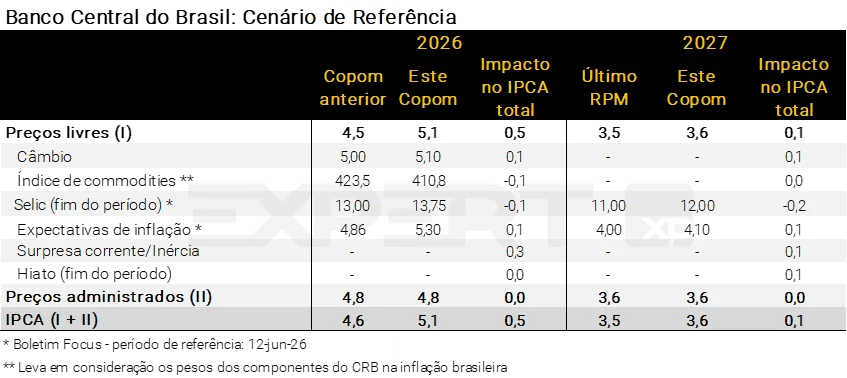

Na última reunião do Copom, realizada no final de abril, a projeção de inflação no cenário de referência ficou em 4,6% para o final de 2026. Em relação ao final de 2027, o atual horizonte relevante de política monetária, a projeção subiu para 3,5%.

Desde então, a maioria das variáveis incluídas no modelo de inflação do BCB trouxe sinais hawkish (com efeito altista). Em primeiro lugar, a inflação corrente surpreendeu para cima. O IPCA registrou altas de 0,67% em abril e 0,58% em maio, consideravelmente superiores às projeções iniciais do mercado e do Banco Central. Além disso, as expectativas inflacionárias se distanciaram ainda mais da meta. Conforme divulgado no último Boletim Focus, a mediana para o final de 2026 avançou de 4,86% para 5,30%; para o final de 2027, houve elevação de 4,00% para 4,10%. Em contrapartida às reuniões anteriores, a taxa de câmbio exercerá contribuição altista sobre a inflação. A cotação de referência aumentou de R$/US$ 5,00 para R$/US$ 5,10 no período (média dos últimos 10 dias úteis). O hiato do PIB consiste em outro vetor de alta para a projeção de IPCA, em nossa avaliação. Assumimos aumento de 0,2 p.p., em linha com a resiliência da atividade econômica e do mercado de trabalho (particularmente o forte crescimento do PIB no 1º trimestre de 2026).

Do lado baixista para a inflação, destaque para as mudanças nas expectativas de taxa Selic (Boletim Focus). A mediana para o final de 2026 aumentou de 13,00% para 13,75%; para o final de 2027, a mediana se elevou de 11,00% para 12,00%. Ademais, em média, os preços das commodities – com base no IC-Br do Banco Central – recuaram entre as reuniões do Copom. As cotações do contrato futuro de petróleo mais próximo estão um pouco acima de 80 dólares por barril (Brent), contra cerca de 100 dólares no final de abril.

Por fim, não assumimos alterações nas projeções para a inflação de bens administrados – 4,8% em 2026 e 3,6% em 2027, de acordo com o último comunicado do Copom.

Projeções de inflação do Copom ainda mais distantes da meta. Acreditamos que a previsão para o IPCA de 2026 subirá de 4,6% para 5,1%, devido especialmente à incorporação de surpresas com a inflação corrente. Para o atual horizonte relevante da política monetária, por sua vez, a projeção deve aumentar de 3,5% para 3,6%. Em um cenário alternativo com a taxa Selic constante (em 14,50%) em todo o horizonte relevante da política monetária, as projeções de IPCA seriam de 3,1% no 4º trimestre de 2027 e 2,9% no 1º trimestre de 2028, segundo nossas simulações.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Decisão e comunicação: Corte adicional de 0,25 p.p., com cautela ainda maior

O cenário de inflação ficou ainda mais desafiador, colocando os bancos centrais — incluindo o brasileiro — em uma posição difícil. Choques de oferta pressionaram a inflação corrente e as expectativas inflacionárias globalmente, mesmo com a queda recente nos preços do petróleo. O ambiente é particularmente desafiador em países onde a inflação já estava acima da meta e a política fiscal tem caráter expansionista, como nos Estados Unidos e no Brasil.

O governo anunciou uma série de medidas de estímulo. Estimamos impacto potencial de 1,5 p.p. sobre o crescimento anual do PIB. A maioria dessas iniciativas é temporária, mas deve ser cuidadosamente considerada na decisão de política monetária, uma vez que ocorre simultaneamente a outros choques inflacionários e em um contexto de atividade econômica local sem ociosidade.

A taxa de câmbio deixou de ajudar, como mencionado acima. Trata-se da primeira vez, em dez reuniões, que a moeda brasileira mostra alguma depreciação, ainda que modesta, no período de referência.

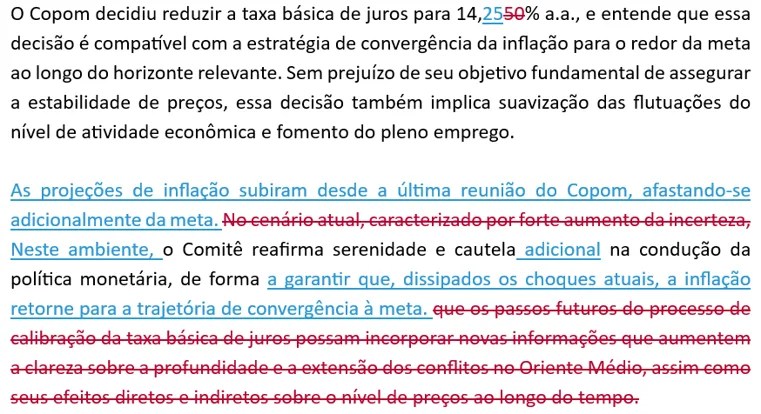

Mais um corte de 0,25 p.p. na taxa Selic, para 14,25%… A nosso ver, o último comunicado do Copom sugeria redução adicional de juros na reunião desta semana. Não observamos mudança relevante nessa sinalização, apesar da piora no cenário de inflação. Assim, entendemos que, na avaliação do Comitê, os juros ainda estão excessivamente elevados e, portanto, podem ser reduzidos. Especialmente à luz da queda recente nos preços do petróleo, os quais vêm merecendo destaque na comunicação do Copom.

…acompanhado de uma comunicação mais dura. Acreditamos que o comunicado pós-reunião mostrará projeções de inflação mais altas, como discutido na seção anterior. Não esperamos que o Copom indique explicitamente que o ciclo de flexibilização monetária terminou, mantendo espaço para cortes adicionais caso o cenário evolua de modo favorável. Porém, o Comitê provavelmente irá retirar menções a “próximos passos da calibração dos juros”, sugerindo que uma pausa pode ocorrer em breve.

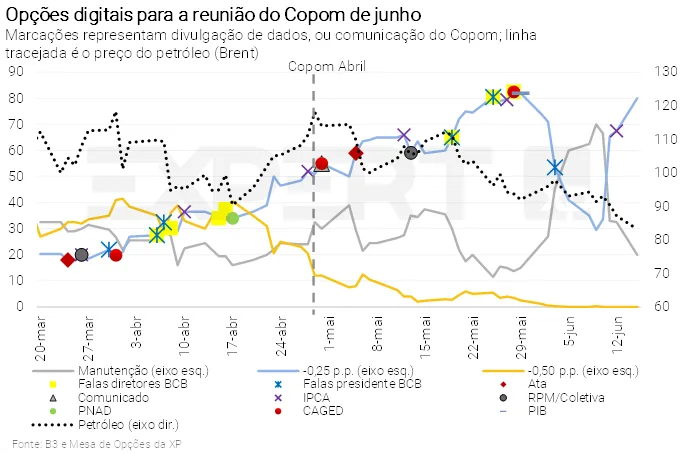

Manutenção? O mercado de juros futuros chegou a apreçar um cenário sem corte alguns dias atrás, antes de voltar a sinalizar redução de 0,25 p.p. De fato, a manutenção dos juros nesta semana não pode ser descartada, considerando que as projeções de inflação estão ainda mais distantes da meta no horizonte relevante. No entanto, como os membros do Copom praticamente não alteraram a comunicação oficial desde a última reunião e as condições de mercado melhoraram nos últimos dias, acreditamos que uma interrupção no ciclo de cortes de juros nesta semana é pouco provável.

Uma possível redação para os parágrafos finais do comunicado seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Nossa visão: Ciclo de calibração (muito) próximo de uma pausa

O cenário para a inflação continua a se deteriorar, por fatores tanto de oferta quanto de demanda. Nesse contexto, as projeções de mercado permanecem acima da meta, inclusive em horizontes mais longos, como 2028. Isso não significa, necessariamente, que o Copom precise elevar os juros, dado que a política monetária já está em território restritivo — mas exige uma postura conservadora para evitar que os choques mencionados anteriormente pressionem ainda mais as expectativas.

Diante da piora do quadro inflacionário, acreditamos que o Copom será cauteloso e interromperá o ciclo de cortes de juros em breve. Nosso cenário-base, descrito na última edição do Brasil Macro Mensal, contempla dois cortes adicionais de 0,25 p.p. na taxa Selic, para 14,00%, seguidos de uma pausa para reavaliação. Contudo, considerando os desafios à frente, o Comitê pode optar por pausar o ciclo após o corte desta semana, com a taxa de juros em 14,25%.

Real mais forte ajuda, mas não o suficiente. A apreciação cambial, de cerca de 10% no acumulado do ano, contribui para conter parte das pressões inflacionárias. No entanto, a taxa de câmbio tem oscilado em torno de 5,00 reais por dólar há cerca de três meses. Desse modo, não acreditamos que a dinâmica cambial oferecerá grande ajuda para o trabalho de desinflação do Copom daqui em diante.

Ciclo de flexibilização monetária mais claro em 2027. Esperamos que o Copom retome os cortes de juros no próximo ano, condicionado ao avanço de reformas que coloquem as contas fiscais em uma trajetória mais sustentável. A economia deve desacelerar de forma mais evidente no ano que vem. Sob essas condições, que são reforçadas pela postura mais conservadora no curto prazo, continuamos a projetar a taxa Selic em 11,50% ao final de 2027.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da curva de juros após o Copom?

Por Victor Scalet e André Buzzini

Mercado precifica corte de juros em junho, mas elevação da Selic ainda em 2026

A correlação entre juros e petróleo se perdeu nas últimas três semanas. O movimento parece decorrer de uma combinação de fatores: piora do ambiente global, sequência de surpresas altistas dos dados locais, medidas de estímulo à demanda agregada e discussões a respeito da eleição. Além disso, há um fator técnico de pressão nos juros locais, oriundo da combinação de estrangeiros com posições relevantes aplicadas (isto é, apostando na queda dos juros futuros) e sem apetite para aumentar sua exposição, investidores locais reduzindo o posicionamento e o Tesouro tendo que rolar uma dívida pública crescente – em que pese a escolha por maior colocação de títulos pós-fixados.

A curva passou a precificar altas de juros, e o mercado de opções chegou a indicar, por alguns dias, a manutenção da Selic em junho. Os fatores citados acima, combinados à piora do humor dos agentes locais, provocaram uma abertura abrupta da curva, com apreçamento de elevação de juros pelo Copom ainda neste ano — o que não é consistente com o cenário-base dos economistas nem com as projeções atuais do modelo do Banco Central. Além disso, a precificação de um ciclo curto de alta de juros (cerca de 0,5 p.p.) também não é coerente com o tamanho histórico dos ciclos da autoridade monetária. Parte do movimento foi corrigido desde a última quinta-feira, e a opção de corte de 0,25 p.p. voltou a ser majoritária após o arrefecimento do conflito no Oriente Médio. Mas o mercado ainda apreça elevação da Selic em 2026.

O Copom terá um desafio relevante de comunicação. O mercado precifica cerca de 80% de chances de um corte na taxa Selic nesta semana, de modo que uma redução de 0,25 p.p. já deveria, por si só, levar a um recuo marginal dos vencimentos mais curtos da curva de juros. O maior desafio do Comitê, porém, será lidar com as altas precificadas à frente. Nesse sentido, uma redução da Selic, acompanhada de uma abordagem que indique que o Copom pretende continuar o ciclo de calibração – ou manter a taxa alta por mais tempo – contribuiria para o fechamento dos juros curtos. No entanto, acreditamos que o movimento seria moderado: apesar de vermos prêmio nos juros locais, não parece haver um gatilho claro no curto prazo para reversão total das altas precificadas (mesmo com a queda nos preços do petróleo). Por outro lado, eventual manutenção de juros, especialmente sem uma sinalização clara de que a elevação da taxa Selic está distante, poderia ampliar a precificação de altas no curto prazo.

Se você ainda não tem conta na XP Investimentos, abra a sua!