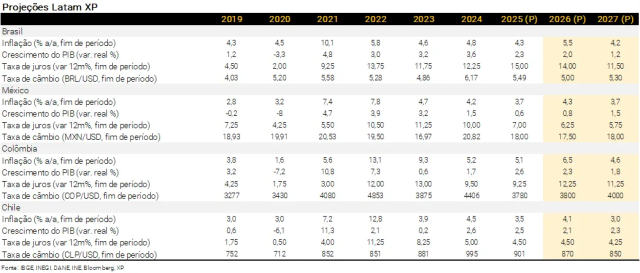

- A expectativa de um cessar-fogo entre Estados Unidos e Irã trouxe alívio aos mercados. Os preços do petróleo, por exemplo, recuaram para cerca de 80 dólares por barril. Dito isso, choques globais de oferta persistem pela forte expansão dos investimentos em inteligência artificial e pela expectativa de um “El Niño” severo.

- No México, a inflação cedeu de 4,45% para 3,94% em maio, com a reversão do choque altista nos alimentos perecíveis. O Banxico deve manter juros em junho. A postura do banco central segue favorável a cortes: projetamos um corte de 0,25 p.p. em dezembro e mais dois em 2027.

- Na Colômbia, as pressões inflacionárias se intensificaram em maio, com inflação cheia e de núcleo em máximas de quase dois anos. O BanRep deve retomar o ciclo de altas. Esperamos elevação da taxa de juros em 0,50 p.p. neste mês. Abelardo de la Espriella lidera com ampla margem para o segundo turno presidencial de 21 de junho.

- No Chile, o PIB do 1º trimestre de 2026 confirmam início de ano mais fraco que o esperado. Nos preços, a inflação de maio surpreendeu para baixo. Apesar isso, o BCCh mantém postura cautelosa. A incerteza ainda elevada leva a abordagem dependente dos dados. Esperamos taxa de juros terminal em 4,50% neste ano, mesmo patamar de 2024.

- No Brasil, as perspectivas de inflação no Brasil se deterioraram por razões de oferta e de demanda. Prevemos dois cortes de 0,25 p.p. na taxa Selic, para 14,00%, seguidos por uma pausa para avaliação. O Copom pode retomar o ciclo de flexibilização monetária em 2027, caso a política fiscal se torne menos expansionista.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de Fundo global

Recuo do petróleo ajuda, mas este não é o único fator pressionando a inflação

O anúncio de um memorando de entendimento entre EUA e Irã, em 14 de junho, trouxe alívio imediato aos mercados. As bolsas subiram e os preços do petróleo recuaram com a perspectiva de encerramento do conflito. O acordo prevê cessar-fogo, reabertura do Estreito de Ormuz e fim do bloqueio norte-americano sobre os portos iranianos. Contudo, o texto ainda não foi divulgado, a assinatura formal está prevista para 19 de junho na Suíça, e alguns pontos sensíveis permanecem em aberto.

Um cessar-fogo no Oriente Médio melhoraria o cenário de inflação global? Sim, mas provavelmente de forma limitada. Especialistas em geopolítica e energia têm argumentado que, dado que o conflito já se prolongou mais do que o esperado, a normalização do mercado de petróleo deve levar tempo. Por fim, o preço elevado do petróleo não é a única ameaça inflacionária no horizonte.

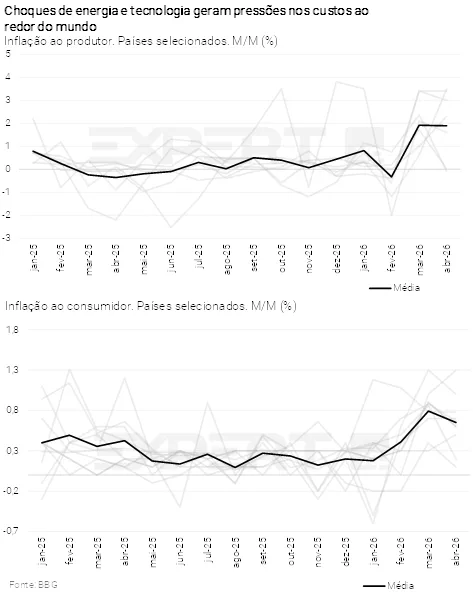

Choques de oferta estão pressionando a inflação global para cima. O índice de preços ao produtor (PPI, em inglês) vem subindo em diversas economias devido aos custos de energia mais altos e do encarecimento de commodities metálicas e componentes tecnológicos, na esteira do volume massivo de investimentos em inteligência artificial. Choques de oferta colocam os bancos centrais em uma posição delicada, pois tendem simultaneamente a aumentar a inflação e a reduzir a atividade econômica.

O choque de inteligência artificial tem, na prática, atuado como um choque de demanda em países como Estados Unidos e China, compensando os impactos negativos da guerra no Oriente Médio. Além disso, a perspectiva de um “El Niño” intenso – fenômeno climático que afeta a colheita em várias partes do mundo – impõe viés altista aos preços de diversos alimentos. Por fim, e não menos importante, a política fiscal tem sido expansionista em muitos países. Nesse contexto, é provável que o efeito líquido dos choques seja inflacionário.

Em nosso cenário-base, o Fed (banco central dos EUA) deixará as taxas de juros estáveis nos próximos trimestres, enquanto o BCE (zona do euro) e o BoE (Reino Unido) devem elevar os juros uma ou duas vezes em 0,25 p.p.. Alguns membros do comitê de política monetária do Fed vêm sinalizando um viés mais contracionista. A nosso ver, seria politicamente desafiador para o novo presidente do banco central, Kevin Warsh, subir os juros no curto prazo. Mas acreditamos que ele não hesitará em fazê-lo caso necessário.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Banxico mantém postura cautelosa

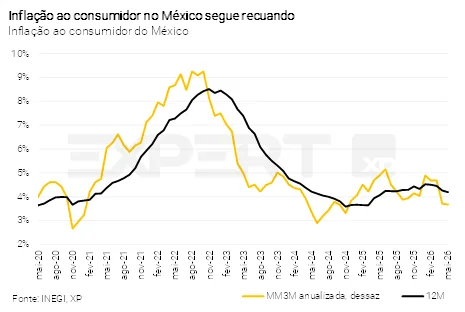

A inflação ao consumidor do México recuou de 4,45% para 3,94% em maio. O resultado foi determinado principalmente pela reversão do choque altista recente em alimentos perecíveis. Dito isso, o núcleo da inflação também contribuiu, sobretudo pela moderação nos bens, indicando que o repasse do reajuste do IEPS (imposto especial mexicano sobre produtos e serviços) de janeiro se dissipou mais rapidamente do que o esperado. Não há evidência de pressões relevantes oriundas de tarifas ou demanda doméstica. Projetamos inflação de 4,3% ao final do ano.

Atividade econômica segue estagnada. A produção industrial mostrou recuperação em abril (2,1% ante março), liderada pela construção (7,6%), parcialmente relacionada a obras de infraestrutura para a Copa do Mundo. Contudo, os indicadores de maio voltaram a mostrar fraqueza: os índices de difusão do IMEF permanecem abaixo de 50 pontos (indicando contração) e a criação de empregos formais ficou negativa. Mantemos projeção de crescimento do PIB de 0,8% em 2026, com risco para baixo.

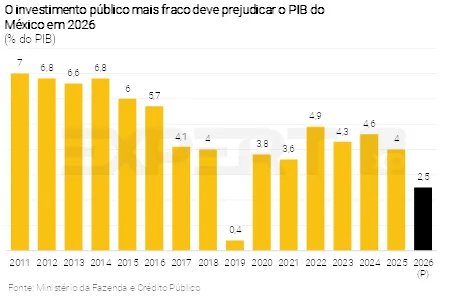

O cenário fiscal apresenta riscos crescentes. A receita tributária acumulada até abril caiu 1,6% em termos reais frente a 2025, com o imposto de renda recuando 6,2%. Para compensar, o governo segue cortando investimento público (-18% acumulado no ano). O déficit fiscal pode superar o nível de 2025 — a meta de 4,1% do PIB enfrenta riscos relevantes de descumprimento, e o risco de novo rebaixamento de rating soberano permanece.

Pausa no ciclo de corte de juros deve se estender por algumas reuniões. A diretora-geral Rodríguez indicou que o conselho pretende manter a taxa de juros no nível atual por “certo período”, enfatizando que a postura restritiva já em vigor deve continuar pesando sobre a atividade. Acreditamos que a alta de juros está fora do horizonte de curto prazo. Continuamos projetando um corte adicional de 0,25 p.p. em dezembro, seguido de mais dois em 2027.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Juros estáveis em meio a inflação controlada e atividade mais fraca

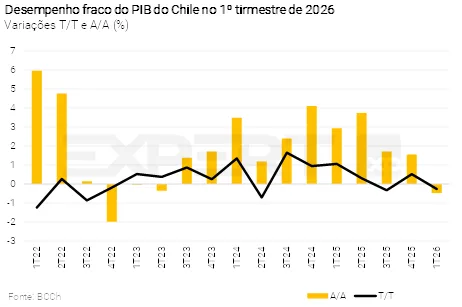

Início de ano fraco. O PIB do 1º trimestre de 2026 recuou 0,5% ante o mesmo período de 2024 — bem abaixo da projeção do banco central de alta de 1,0%. A demanda doméstica mostrou alguma resiliência (2,1%), amparada pelo consumo das famílias (2,5%) e pelo investimento (3,2%, via máquinas e equipamentos). As exportações, por sua vez, recuaram 4,9% por menores embarques de cobre e frutas, enquanto as importações avançaram 2,0%. O índice de atividade econômica (Imacec) de abril confirmou a perda de tração, com queda de 1,2% de forma disseminada entre setores.

Apesar do resultado fraco, mantemos perspectiva positiva para este ano. Projetamos crescimento do PIB em 2,1% em 2026, com recuperação no segundo semestre condicionada ao arrefecimento das pressões externas e a uma melhora na confiança, com potencial suporte do Plano de Reconstrução do presidente Kast e da dinâmica de investimentos.

As contas externas melhoraram no 1º trimestre de 2026, mas as contas públicas pioraram mais do que o esperado. A conta corrente registrou superávit de US$ 1,9 bilhão (1,9% do PIB), o melhor resultado em 15 anos, sustentado pela balança comercial mais forte e pelos altos preços do cobre. Na seara fiscal, o déficit projetado para 2026 foi revisado de 1,8% para 2,4% do PIB, com receitas da Lei de Conformidade Tributária menores do que o esperado e gastos mais elevados. A dívida pública deve atingir 43,1% do PIB em 2026.

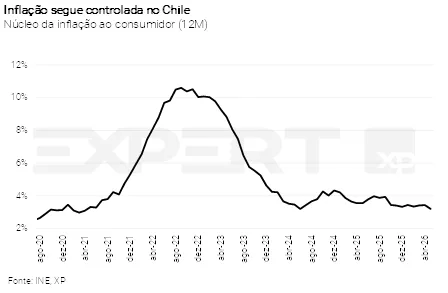

A inflação ao consumidor e maio surpreendeu para baixo. A inflação avançou apenas 0,17% (bem abaixo das expectativas de 0,36%). Em 12 meses, o indicador recuou levemente de 3,96% para 3,93%. Os preços de alimentos foram destaque, com queda de 0,81% no mês, explicando a maior parte da surpresa. O núcleo de inflação – que exclui itens com preços voláteis – recuou para 3,21%. Por sua vez, o núcleo de serviços segue resiliente. A componente acelerou para 4,50%, no maior valor em 10 meses. A média móvel de três meses dessazonalizada e anualizada (uma medida de tendência) aponta para inflação de 5,1% neste grupo. Projetamos inflação de 4,1% ao final do ano.

Apesar da surpresa baixista em maio, o BCCh mantém postura cautelosa. O colegiado ressaltou que o choque do conflito no Irã tem sido mais adverso do que o esperado em seu cenário-base, elevando os riscos de alta para a inflação — especialmente via combustíveis — e os riscos de baixa para o crescimento global. Com incerteza ainda elevada, a autoridade tem adotado uma abordagem dependente dos dados. Uma mudança de direção exigiria evidências mais claras de contaminação do núcleo e alta das expectativas de inflação no horizonte de dois anos. Projetamos taxa de juros terminal de 2026 em 4,50%, mesmo patamar de 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

BanRep deve retomar ciclo de alta de juros

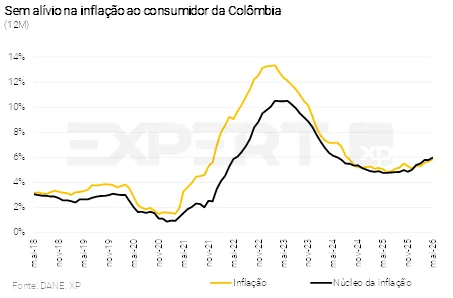

A inflação de maio registra maior valor em 22 meses. A inflação ao consumidor da Colômbia avançou 0,47% em relação ao mês anterior. Com isso, o resultado em 12 meses acelerou de 5,68% em abril para 5,84% em março, maior valor em 22 meses. A principal contribuição de alta veio do grupo de administrados, com destaque para combustíveis (2,34% M/M) e energia elétrica, impulsionados pela alta do petróleo e pelos reajustes tarifários promovidos pelo governo. Adiante, esperamos nova pressão nos preços de gás. Os contratos de gás importado expiraram em maio e serão renovados a preços mais altos, reflexo do encarecimento do gás no mercado internacional em razão do conflito no Irã.

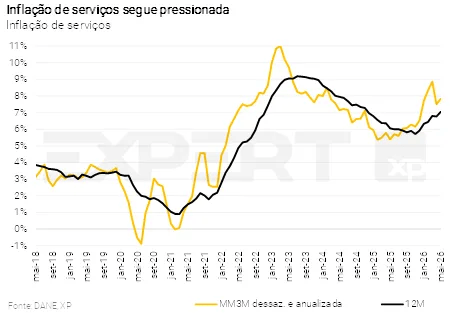

O núcleo da inflação também acelerou de forma relevante. O núcleo de inflação – que exclui preços com itens voláteis – subiu 0,48% em maio, levando a variação anual de 5,79% para 5,99%. A média móvel de três meses dessazonalizada e anualizada retomou a tendência de alta — de 6,4% para 6,7%, bem acima da meta de 3,0%. A inflação de serviços também acelera, alcançando o maior valor em 19 meses (7,04% em 12 meses), refletindo o impacto do aumento do salário mínimo, demanda doméstica firme e política fiscal mais expansionista. Projetamos inflação de 6,5% ao final do ano.

O relatório de maio reforça o viés conservador do BanRep (banco central da Colômbia). As preocupações decorrem do: (i) aumento de cerca de 20% do salário mínimo, (ii) demanda doméstica aquecida, (iii) hiato do produto positivo, (iv) mercado de trabalho apertado, (v) política fiscal expansionista, (vi) expectativas de inflação elevadas e, (vii) mais recentemente, dos efeitos secundários do conflito com o Irã e do El Niño. Esperamos alta de 0,50 p.p. na reunião de política monetária deste mês. A taxa terminal deve encerrar em 12,25% neste ano, após encerrar em 9,25% no ano passado.

No cenário político, o segundo turno presidencial de 21 de junho deve ser apertado. O candidato de direita Abelardo de la Espriella obteve 43,7% dos votos no primeiro turno em 31 de maio, à frente de Iván Cepeda (esquerda), com 40,9%. A surpresa foi a liderança de Abelardo sobre Cepeda. As pesquisas mais recentes mostram Abelardo com vantagem confortável (52,2% vs. 44,5% em levantamento AtlasIntel de 10 de junho), e as plataformas de apostas atribuem 87% de probabilidade de vitória ao candidato de direita. Os riscos a monitorar incluem possíveis medidas populistas do governo Petro para beneficiar Cepeda, coerção em municípios afetados por conflito armado e contestação dos resultados.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Choques globais e estímulo doméstico limitam queda de juros

Leia o relatório detalhado sobre o que esperar para 2026 aqui.

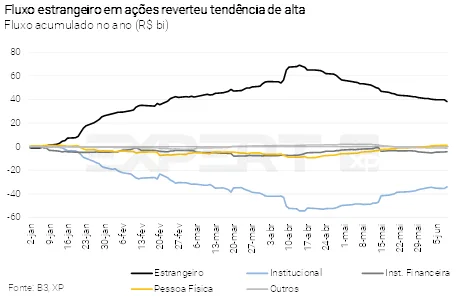

Taxa de câmbio deve seguir volátil. Fatores políticos domésticos elevaram a volatilidade do real recentemente, ao mesmo tempo em que o dólar se apreciou globalmente. O movimento foi acompanhado pela saída líquida dos recursos de investidores estrangeiros. No mercado acionário, por exemplo, houve retirada de aproximadamente R$34,0 bilhões no mercado à vista desde meados de abril, encerrando a sequência positiva observada nos primeiros meses deste ano. Ainda assim, a posição externa do Brasil segue sólida. A balança comercial robusta, os fortes ingressos líquidos de IDP e o diferencial de juros elevado devem sustentar a moeda brasileira. No entanto, reconhecemos que a volatilidade tende a aumentar à medida que as eleições se aproximam. Projetamos taxa de câmbio em 5,00 reais por dólar ao final deste ano.

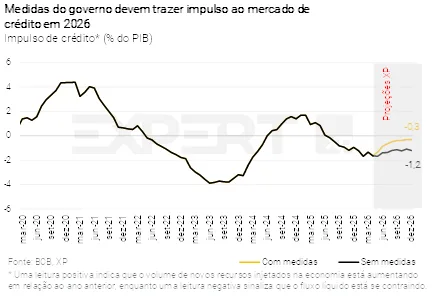

Domesticamente, a atividade econômica avançou fortemente no início do ano. O PIB cresceu 1,1% no 1º trimestre de 2026 em comparação ao 4º trimestre de 2025, em linha com o esperado. As medidas governamentais de estímulo devem sustentar a demanda no curto prazo.Diversas iniciativas foram anunciadas pelo governo nos últimos meses. Entre elas, um novo programa de renegociação de dívidas (Desenrola 2.0), a ampliação de crédito subsidiado para aquisição de caminhões, ônibus e veículos utilizados por motoristas de aplicativos e taxistas (Move Brasil), entre outras. Estimamos que o amplo conjunto de ações governamentais – na prática, impulsos de renda e crédito – pode chegar a cerca de R$ 200 bilhões este ano. Mantemos nossa projeção de alta de 2,0% para o PIB de 2026.

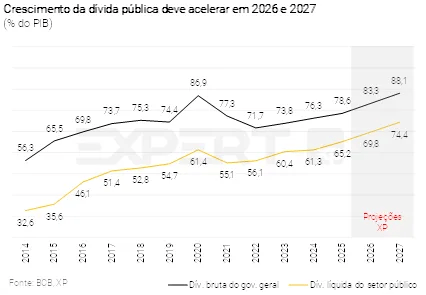

Na seara fiscal, as medidas de despesas anunciadas desde meados do último ano totalizaram R$ 117,3 bilhões (0,9% do PIB). Em grande parte (73%), essas medidas têm impacto apenas financeiro, portanto não estão sujeitas às restrições impostas pelas atuais regras fiscais – o limite de gastos e a meta de resultado primário. A aceleração das despesas financeiras para financiar as medidas de estímulo mais do que compensam a melhora do resultado primário, mantendo a dívida pública em trajetória de alta. Nossa projeção de Dívida Bruta do Governo Geral (DBGG) subiu de 83,2% e 87,7% do PIB para 83,3% e 88,1% do PIB ao final de 2026 e 2027, respectivamente.

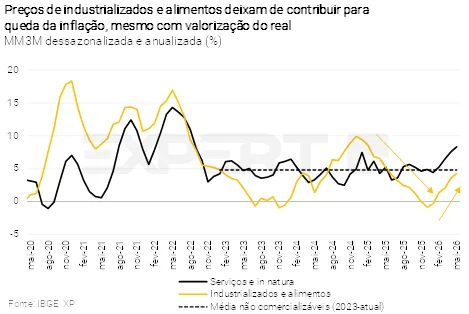

Do lado dos preços, elevamos nossa projeção para o IPCA em 2026 de 5,3% para 5,5%. Os bens industrializados ainda mostram pressão inferior ao que os fundamentos sugerem, e, portanto, devem acelerar adiante. Ademais, a inflação de serviços permanece elevada, enquanto o grupo de alimentação no domicílio segue em alta e devem avançar em cerca de 7% no ano. O cenário inflacionário continua piorando tanto pelo lado da oferta — petróleo 20% mais alto neste ano (apesar do alívio recente), pressão em componentes tecnológicos e possibilidade de El Niño forte no segundo semestre — quanto pelo lado da demanda.

As projeções de mercado permanecem acima da meta, inclusive em horizontes mais longos, como 2028. Diante da piora do quadro inflacionário, acreditamos que o Copom será cauteloso e interromperá o ciclo de cortes de juros em breve. Nosso cenário-base, contempla dois cortes adicionais de 0,25 p.p. na taxa Selic, para 14,00%, seguidos de uma pausa para reavaliação. Contudo, considerando os desafios à frente, o Comitê pode optar por pausar o ciclo após o corte desta semana, com a taxa de juros em 14,25%.

Ciclo de flexibilização monetária mais claro em 2027. Esperamos que o Copom retome os cortes de juros no próximo ano, condicionado ao avanço de reformas que coloquem as contas fiscais em uma trajetória mais sustentável. A economia deve desacelerar de forma mais evidente no ano que vem. Sob essas condições, que são reforçadas pela postura mais conservadora no curto prazo, continuamos a projetar a taxa Selic em 11,50% ao final de 2027.