Resumo

Estados Unidos e Irã assinaram formalmente um Memorando de Entendimento que prevê cessar-fogo imediato e reabertura do Estreito de Ormuz – um avanço significativo para a resolução do conflito. No entanto, o encontro previsto entre os países foi cancelado após nova escalada nos ataques entre Israel e Hezbollah, adicionando incertezas ao cenário.

Bancos centrais estão preocupados com a inflação. Nos Estados Unidos, o Fed manteve os juros entre 3,50% e 3,75% e adotou um tom mais duro na estreia de Kevin Warsh como presidente da instituição. No Reino Unido e no Japão, as autoridades monetárias também sinalizaram maior cautela diante da persistência do choque de energia sobre os preços.

Na China, a economia apresentou desempenho heterogêneo entre os setores. As exportações e a indústria seguem robustas, contrastando com a fragilidade no consumo das famílias e no setor imobiliário.

No Brasil, o Copom cortou a taxa Selic em 0,25 p.p. para 14,25%. O Comitê elevou sua projeção para o IPCA no horizonte relevante da política monetária (final de 2027) e adicionou um novo risco altista para essa projeção. Vemos pouco espaço para cortes de juros adicionais adiante.

Gráfico da Semana

Cenário Internacional

Expectativas de resolução do conflito no Oriente Médio diminuem após cancelamento do encontro entre EUA e Irã

Estados Unidos e Irã assinaram formalmente o Memorando de Entendimento que encerra os combates e estabelece a reabertura do Estreito de Ormuz. O Presidente Donald Trump assinou o documento durante jantar no Palácio de Versalhes, em Paris, ao lado do Presidente francês Emmanuel Macron. O acordo prevê um cessar-fogo imediato e permanente – com prazo de 60 dias para a negociação de um acordo definitivo –, o encerramento das hostilidades também no Líbano e o fim dos bloqueios navais mútuos em até 30 dias.

Porém, apesar da formalização do acordo, o encontro que estava previsto para o fim da semana foi cancelado após intensificação do conflito bélico entre Israel e o Hezbollah. Em depoimentos, o líder supremo iraniano, Mojtaba Khamenei, afirmou que ainda há ressalvas sobre o acordo estabelecido. Khamenei salientou que, apesar da formalização, ainda haverá “negociações presenciais” e a assinatura “não significa aceitar o ponto de vista inimigo”. O cancelamento do encontro adiciona incertezas frente a uma semana permeada por maior otimismo em relação à resolução do conflito no Oriente Médio. O preço do petróleo (tipo Brent) encerrou a semana em cerca de 80 dólares por barril, o menor patamar desde o início do conflito.

Fed mantém juros e adota tom mais duro

O banco central dos Estados Unidos (Fed) manteve sua taxa de juros de referência (Fed Funds) entre 3,50% e 3,75%, como esperado. A reunião marcou a estreia de Kevin Warsh como presidente da autoridade monetária. O tom da comunicação foi lido como mais duro (hawkish, no jargão econômico). O comunicado pós-decisão retirou a sinalização de corte de juros como próximo passo provável e sinalizou menor uso de forward guidance (orientação futura). Warsh é crítico de longa data dessas ferramentas, por entender que elas enrijecem a atuação do banco central e reduzem sua capacidade de reagir a surpresas.

O Resumo de Projeções Macroeconômicas (SEP, em inglês) – documento com as projeções dos diretores do Fed – trouxe revisão altista para inflação e juros deste ano, com 9 dos 18 membros indicando ao menos uma alta adicional nos Fed Funds até o final de 2026 e 6 antecipando pelo menos duas. Warsh anunciou ainda a criação de cinco “forças-tarefa” para revisar aspectos operacionais do Fed, incluindo a metodologia de comunicação, o balanço patrimonial, a confiabilidade de dados e arcabouços de inflação.

Os dados de atividade divulgados nesta semana corroboram a postura adotada pelo Fed. As vendas no varejo de maio surpreenderam positivamente, com alta de 0,9% na margem, acima da expectativa de 0,5%. Já a produção industrial apresentou leitura mais modesta, com alta de apenas 0,1% em maio após o ganho de 0,9% em abril. Em conjunto, o quadro é de atividade econômica resiliente. O mercado precifica cerca de duas altas de 0,25 p.p. nos Fed Funds até o final do ano.

Bancos centrais estão mais preocupados com a inflação

Além dos Estados Unidos, as decisões de política monetária no Reino Unido e no Japão reforçam a leitura de maior cautela. No Reino Unido, o Banco da Inglaterra (BoE) manteve a taxa básica de juros em 3,75%. O comitê de política monetária avaliou que a recente queda nos preços do petróleo é “encorajadora”, mas alertou que a inflação decorrente dos custos mais altos de combustíveis ainda pode se propagar para salários e preços mais amplos caso o choque persista.

No Japão, a autoridade monetária elevou os juros para 1,0%, o nível mais alto desde 1995, em linha com as expectativas do mercado. A decisão ocorre em um contexto de enfraquecimento da taxa de câmbio e pressão vinda do choque global de energia. Ao mesmo tempo, o núcleo da inflação ao consumidor — medida que exclui itens com preços voláteis — seguiu estável em relação a abril (1,4%) e abaixo da meta de 2%. No entanto, a leitura benigna refletiu o efeito dos subsídios governamentais a combustíveis. O repasse de custos mais elevados já foi evidenciado pela aceleração da inflação ao produtor, divulgada na semana passada, reforçando a postura conservadora adotada pelo Banco do Japão.

Indicadores de atividade econômica da China com sinais mistos em maio

Na China, os dados de atividade trouxeram sinais mistos. Do lado positivo, a produção industrial cresceu 4,5% ante o mesmo mês do ano passado, acelerando em relação à alta de 4,1% observada em abril. A mediana das estimativas de mercado apontava para ganho de 4,3%. Além disso, a taxa de desemprego recuou ligeiramente de 5,2% para 5,1% (expectativa: 5,2%). Por outro lado, as vendas varejistas declinaram 0,6% em maio (expectativa: 0,0%), após elevação de 0,2% no mês anterior. Trata-se do primeiro recuo desde dezembro de 2022. Os investimentos em ativos fixos caíram 4,1% nos primeiros cinco meses de 2026 (expectativa: -2,0%), após a queda de 1,6% no período de janeiro a abril. Ademais, a contração dos investimentos imobiliários se aprofundou em maio (-16,2% no acumulado do ano).

Em linhas gerais, a economia chinesa vem apresentando desempenho bastante heterogêneo entre os setores. As exportações e a indústria seguem robustas, o que contrasta com a persistente fragilidade no consumo das famílias e no setor imobiliário.

Enquanto isso, no Brasil…

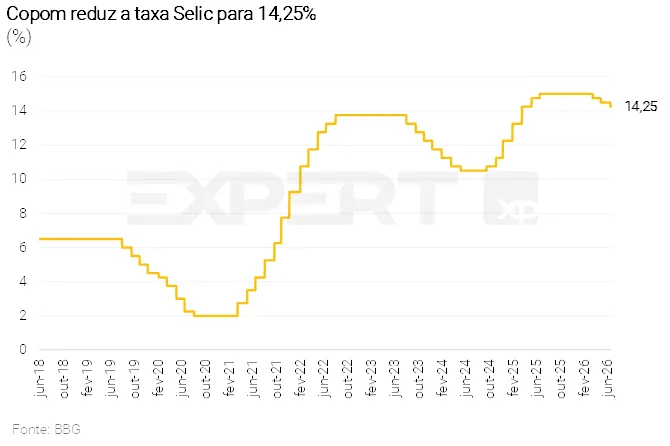

Copom reduz a taxa Selic para 14,25%

O Copom (Comitê de Política Monetária do Banco Central) reduziu a taxa Selic em 0,25 p.p. para 14,25%, em linha com o esperado. Em nossa visão, o comunicado pós-reunião trouxe alguns elementos hawkish (mais duros), à medida que o Comitê reconheceu a aceleração da atividade econômica e da inflação, além de ter elevado suas projeções para o IPCA no horizonte relevante de política monetária (período em que a decisão de juros tem efeito na economia), de 3,5% para 3,7%, se afastando ainda mais da meta de 3,0%. Para além disso, o balanço de riscos para essa projeção passou a incorporar um novo fator altista, relacionado a medidas de estímulo à demanda agregada.

O Comitê estendeu o horizonte relevante em um trimestre para encontrar espaço para o corte de juros. Em nossa opinião, a autoridade monetária não vê muito espaço para reduções adicionais. Ainda assim, o Copom manteve aberta a possibilidade de novos ajustes. Nosso cenário-base antecipa uma redução final em agosto, de 0,25 p.p., o que deixaria a taxa Selic em 14,00% até (pelo menos) o 1º trimestre de 2027. Mas, considerando a deterioração recente do cenário de inflação, uma pausa nos atuais 14,25% também parece bastante provável. Para mais informações, clique aqui.

Governo pode encerrar subsídios a combustíveis caso o preço do petróleo continue em cerca de 80 dólares por barril

O Secretário-Executivo do Ministério da Fazenda, Rogério Ceron, em entrevista à Reuters, afirmou que o governo pode encerrar as medidas de subvenção aos combustíveis caso o preço do petróleo se estabilize perto de 80 dólares por barril, com os próximos 30 dias servindo como janela de observação. Segundo o time XP Política, estão em negociação o fim da alíquota temporária do imposto de exportação sobre petróleo e até mesmo a possibilidade de o governo não trabalhar pela aprovação do PLP 114/2026, que autoriza a União a utilizar o aumento extraordinário de arrecadação decorrente da elevação dos preços internacionais do petróleo na redução de PIS/Cofins e Cide sobre combustíveis e biocombustíveis.

Fraqueza pontual no varejo não reverte visão de atividade resiliente no Brasil

As vendas no varejo de abril vieram abaixo das expectativas. A Pesquisa Mensal do Comércio (PMC), que monitora a dinâmica do setor, mostrou queda de 0,7% no varejo ampliado na comparação com março, abaixo das projeções (0,2%). Dito isso, acreditamos que houve fraqueza pontual no setor. Os dados continuam a apontar para um quadro de atividade doméstica resiliente.

O Índice de Atividade Econômica do Banco Central (IBC-Br) — proxy mensal do PIB — avançou 0,5% em abril na comparação com março, com os dados setoriais mostrando crescimento disseminado. Esse desempenho reforça nossa avaliação de que a economia segue sustentada por fundamentos sólidos. Assim, nossa projeção para o crescimento do PIB em 2026 permanece em 2,0%, com viés altista. A renda real continua em trajetória de expansão, impulsionada pelo mercado de trabalho aquecido em conjunto com o aumento das transferências fiscais. Além disso, uma série de medidas governamentais de estímulo deve sustentar a demanda no curto prazo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

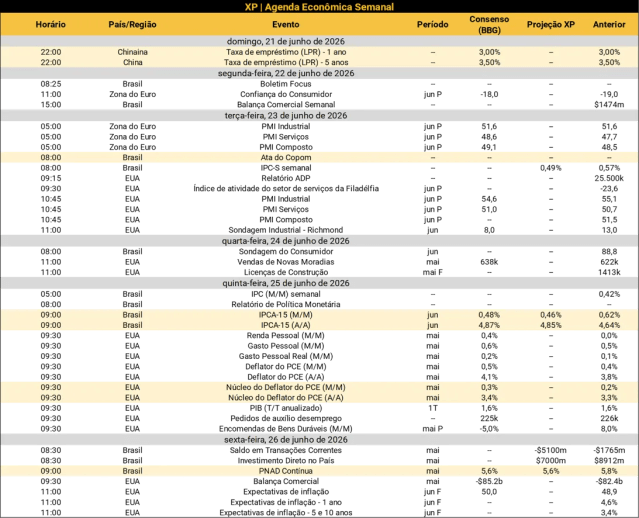

Destaques da próxima semana

No cenário internacional, o destaque será a divulgação do deflator das despesas de consumo pessoal (PCE, na sigla em inglês) nos Estados Unidos, referente a maio. O indicador é a principal métrica de inflação do país. Na China, o banco central decidirá sobre as taxas de empréstimos de curto e médio prazo. Por fim, serão divulgados os índices PMI para as principais economias – oriundos de sondagens empresariais que buscam capturar o ritmo da atividade econômica.

No Brasil, o mercado acompanhará a divulgação dos documentos de política monetária do Banco Central, com destaque para a ata da última reunião do Copom e o Relatório de Política Monetária, que traz projeções e detalhes do cenário econômico da autoridade. Além disso, o IPCA-15 de junho será divulgado e deve mostrar recuo em relação ao mês anterior, com a atenuação das altas de medicamentos e gás de botijão e ligeiro alívio em serviços e alimentos. No que diz respeito ao mercado de trabalho, destaque para as estatísticas da PNAD Contínua referentes a maio. Por fim, o Banco Central divulgará os resultados do balanço de pagamentos no mês passado. Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!