![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Para melhor experiência de leitura, recomendamos navegação através do índice na parte lateral da tela.

Caso esteja iniciando sua jornada na Renda Fixa, recomendamos começar pelo conteúdo “Renda Fixa: O que é preciso saber?“

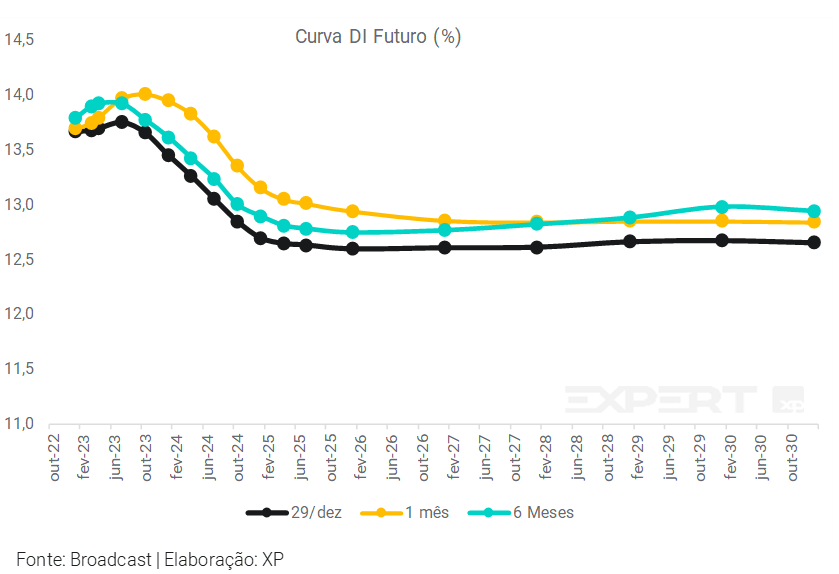

Em dezembro, a curva de juros apresentou fechamento em relação ao mês anterior em todos os vértices. No último mês do ano, o cenário político doméstico seguiu como o principal direcionador do mercado. Além disso, outros indicadores econômicos deram suporte ao movimento, como o IPCA-15 de dezembro, que apresentou valores abaixo do consenso de mercado. As taxas dos títulos soberanos prefixados ficaram abaixo dos 13% e o juro real se mantém próximo dos 6%.

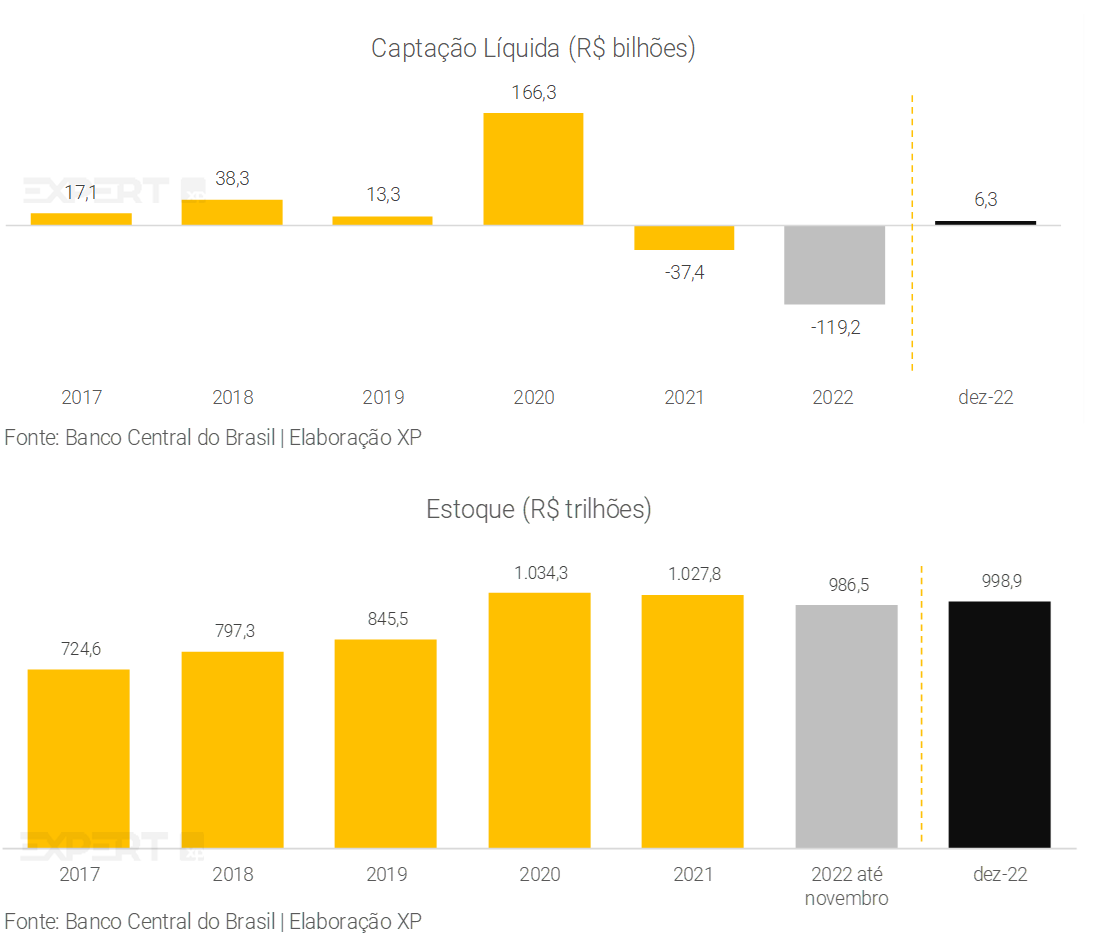

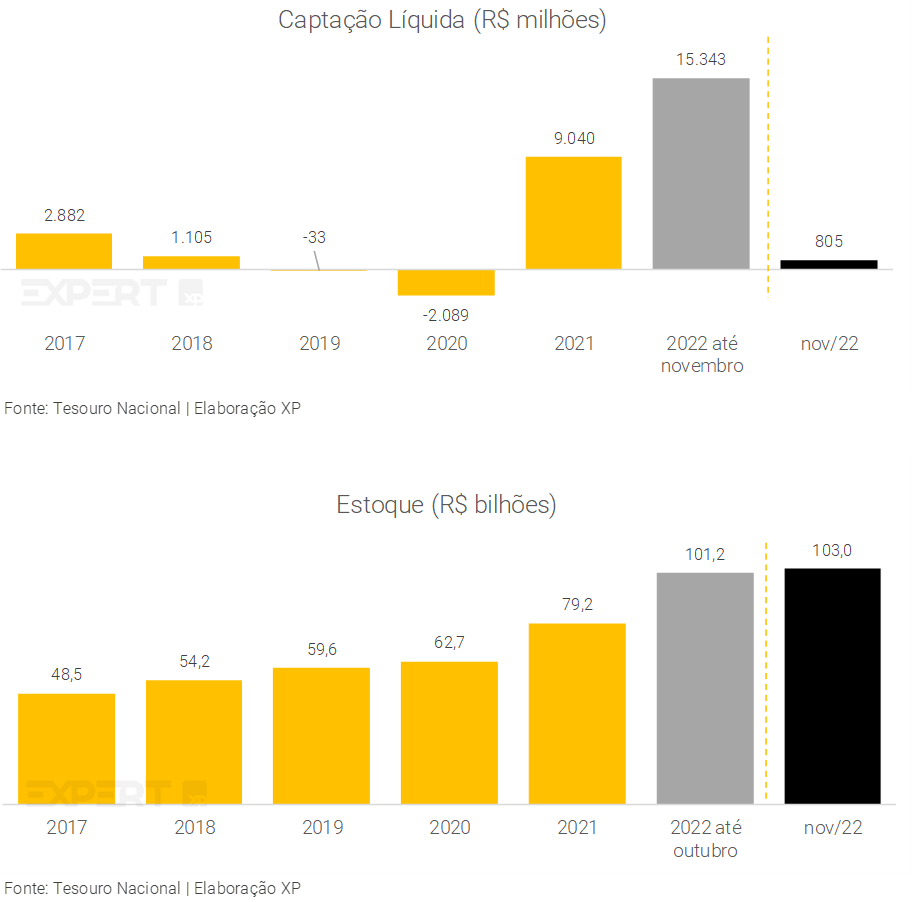

A Poupança apresentou captação líquida de R$ 6,3 bilhões, contrariando a tendência negativa dos últimos meses – possível reflexo do pagamento de 13º salário. Os títulos públicos tiveram rentabilidade majoritariamente positiva devido, principalmente, ao fechamento da curva de juros. O Tesouro Direto, por sua vez, apresentou captação líquida de R$ 805 milhões em novembro (último dado disponível), com maior participação dos títulos pós-fixados. Os estoques de emissões bancárias e crédito privado continuaram a subir na maioria dos títulos, indicando mercado aquecido e rentabilidades mais altas.

Para o primeiro e próximos meses meses de 2023, as atenções nos mercados devem focar na política fiscal do novo governo. Além disso, o mercado global e riscos de recessão permanecem no radar. Nosso time de Economia espera a manutenção da taxa Selic no patamar de 13,75%.

No Radar

Projeções dos principais indicadores

- Esperamos uma Selic (taxa básica de juros) de 13,75% em 2023 e 10,0% em 2024.

- Para inflação, projetamos 5,4% em 2023 e 4,0% em 2024.

- Estimamos crescimento de 1,0% para o PIB em 2023 e 0,8% em 2024.

Destaques do mês de dezembro:

- A curva de juros apresentou queda em toda a sua extensão em relação ao fechamento do mês anterior. O movimento foi reflexo, principalmente, das sinalizações de preocupação por parte do governo eleito com o cenário fiscal e da promulgação da PEC da Transição, que passou pelo Congresso mais “desidratada”.

- Em meio à mudança de cenário macroeconômico e levando em consideração indicações do futuro do governo, nosso time de Economia da XP mantém suas projeções:

- IPCA: 5,4% em 2023 e 4,0% em 2024.

- Selic: 13,75% em 2023 e 10% em 2024.

Como agir?

- Acreditamos que as taxas de renda fixa continuam atraentes, mas há a necessidade de cautela em relação ao prazo do investimento, dados os riscos ainda presentes.

- Para investimentos de curto a médio prazo, preferimos ativos pós-fixados, que acompanharão o elevado nível da Selic, acima da inflação estimada para os próximos meses.

- Recomendamos também uma pequena parcela de ativos prefixados, que podem ainda oscilar a depender de volatilidade no mercado.

- No caso de investimentos mais longos, preferimos ativos indexados à inflação, possibilitando ganhos reais (acima do IPCA) elevados.

- Trazemos indicações de alocação em nosso relatório Investindo na Renda Fixa: Janeiro 2023.

O mercado de Renda Fixa

Poupança

Em dezembro, a Poupança apresentou captação líquida positiva de R$ 6,3 bilhões. Ao longo de 2022, além do último mês, o desempenho positivo havia sido visto apenas em maio. Apesar do aumento no estoque de poupança, o saldo total permanece em menos de R$ 1,0 trilhão.

Vale notar que, historicamente, dezembro é um mês mais forte em termos de captação, impulsionado pelo pagamento do 13º salário, que em muitos casos é depositado diretamente em conta-poupança.

Em termos consolidados, o ano fechou em resgates líquidos de R$ 119 bilhões. Acreditamos que este comportamento esteja relacionado principalmente ao elevado endividamento familiar e contração na renda das famílias. Adicionalmente, é possível que outra parcela, ainda que menor, esteja sendo destinada a outros tipos de investimentos mais rentáveis.

Considerando a taxa Selic em 13,75%, a aplicação em caderneta de poupança se torna cada vez menos atraente em relação a outros investimentos.

Veja mais sobre comparações do investimento em Poupança em relação a outras aplicações também conservadoras, como o Tesouro Selic e emissões bancárias.

Títulos Públicos

Captação Líquida – Tesouro Direto

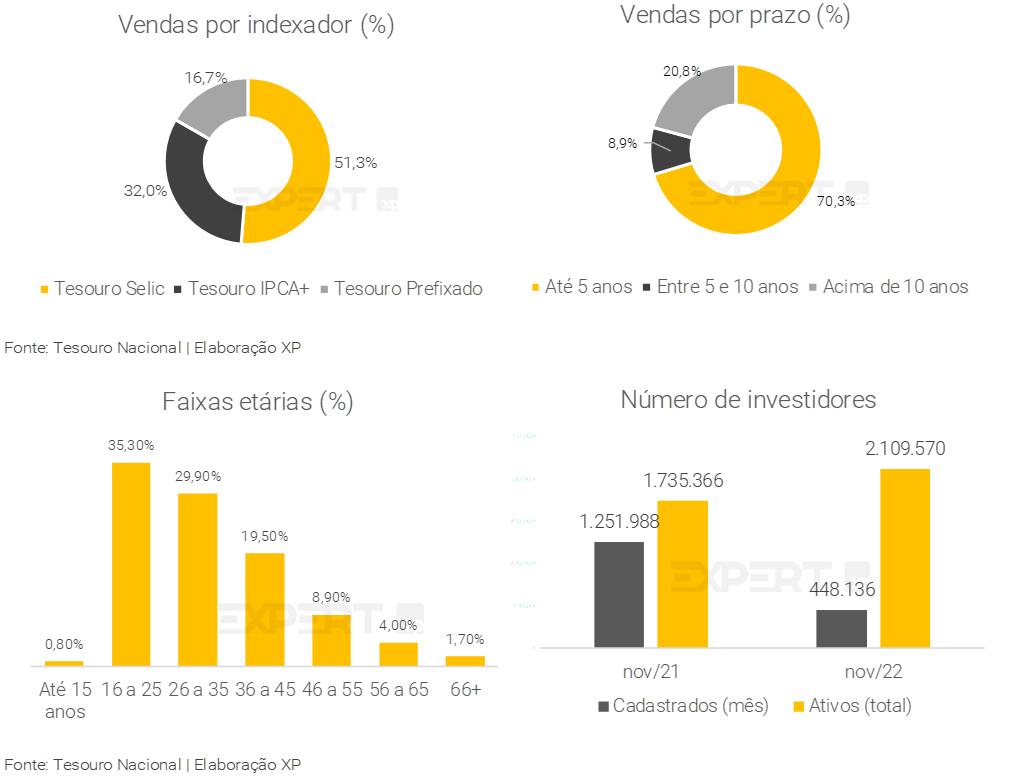

No caso do Tesouro Direto, em novembro (último dado disponível) houve captação líquida de aproximadamente R$ 805 milhões. O principal ativo comprado por investidores continuou sendo o Tesouro Selic, com mais de 51,3% das vendas, provavelmente devido à elevada taxa básica de juros, seguido de Tesouro IPCA+, com 32,0%.

O número de investidores cadastrados no programa teve acréscimo de 448 mil novos entrantes, atingindo 2,1 milhões de investidores ativos. Em relação aos investidores ativos no Tesouro Direto (aqueles que possuem investimentos de fato), o destaque são os mais jovens, abaixo de 25 anos, que compreendem aproximadamente 36,1% do total.

Consideramos o Tesouro Direto uma excelente porta de entrada ao mundo dos investimentos. Sendo assim, o crescimento é um bom indicativo não apenas para esta aplicação, mas para investimentos como um todo.

Rentabilidade

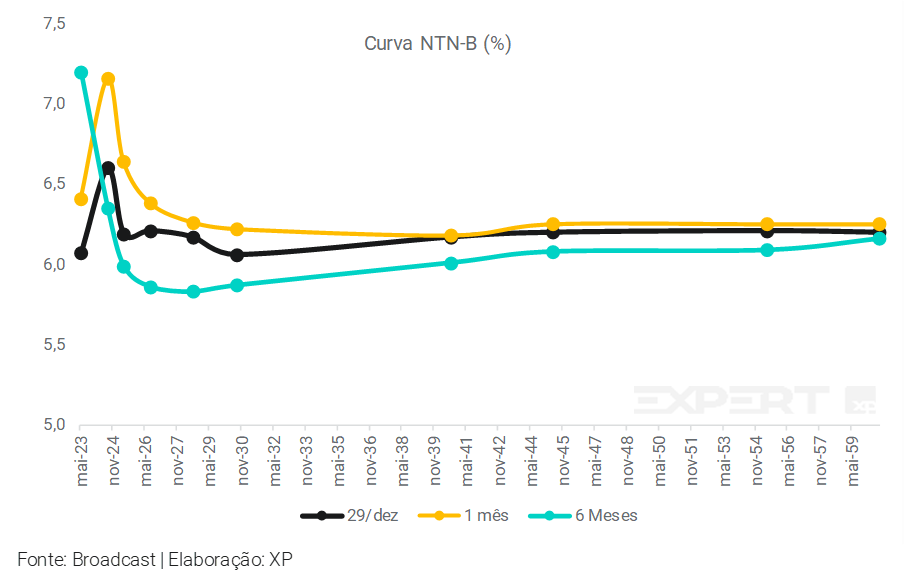

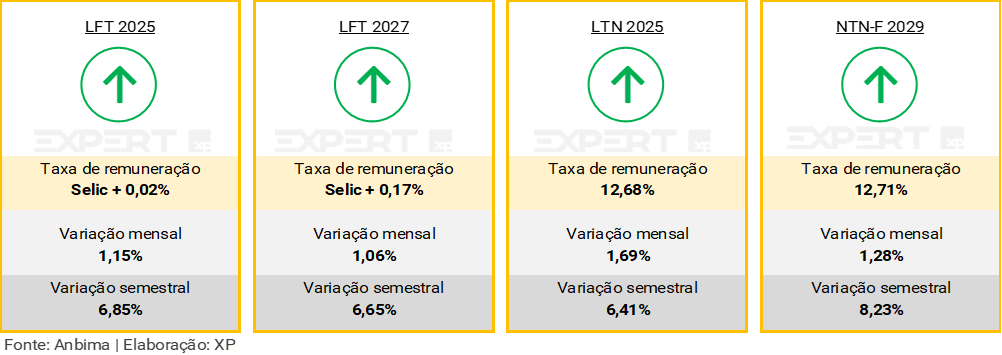

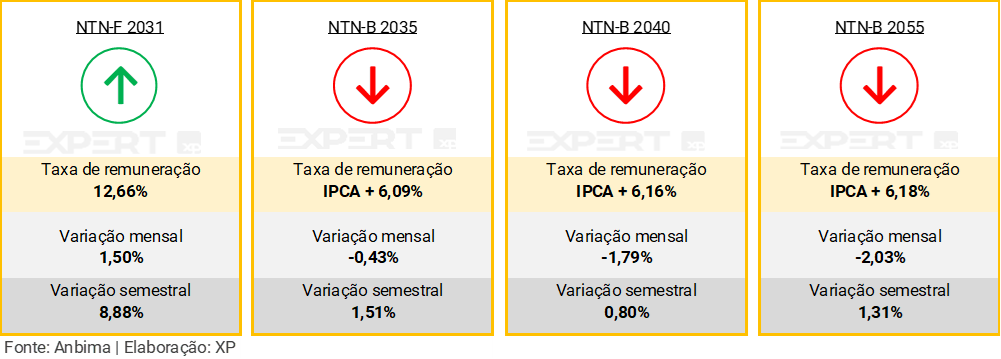

Os títulos públicos tiveram uma rentabilidade majoritariamente positiva em dezembro. A exceção foram os títulos IPCA+ (NTN-B) mais longos, com maior sensibilidade às movimentações de mercado (que foram voláteis nos últimos meses).

O movimento dos títulos prefixados e pós fixados (Tesouro Selic) pode ser atribuído, principalmente, ao alívio em dezembro em relação às preocupações fiscais com a promulgação da PEC da Transição, que passou pelo Congresso mais “desidratada”. Além disso, as últimas semanas de dezembro foram marcadas pela baixa liquidez, o que reflete em superestimação de movimentos, tanto de baixa quanto de alta.

Acompanhe os movimentos e as taxas negociadas no Tesouro Direto diariamente.

Quando ocorrem valorizações nos títulos, enxergamos que podem representar oportunidades de ganhos de capital para quem já possui os ativos, uma vez os preços dos títulos subiram. No entanto, vale ponderar se a realização dos ganhos é necessária neste momento ou quais as alternativas de alocação deste montante.

Por outro lado, desvalorizações podem representar oportunidade de compra de títulos a taxas mais elevadas, desde que faça sentido para a composição da carteira do investidor. Vale reforçar que, neste momento, acreditamos que os níveis altos de taxas representam oportunidades interessantes de aporte, com maior cautela na aplicação nos vencimentos mais longos, dado o ambiente de incertezas em que estamos inseridos.

Entenda mais sobre a relação entre preços dos títulos e os juros aqui.

Emissões Bancárias

Em dezembro, houve aumento de estoque em praticamente todas as emissões bancárias. Pelo segundo mês consecutivo, o destaque positivo foram as LCIs, cujo estoque cresceu 5,7% em relação ao mês anterior.

O resultado pode sinalizar captação líquida positiva pelas instituições financeiras com a valorização dos ativos, em taxas de remuneração cada vez mais elevadas, de maneira geral.

Crédito Privado

Saiba tudo sobre crédito privado

Mercado Primário

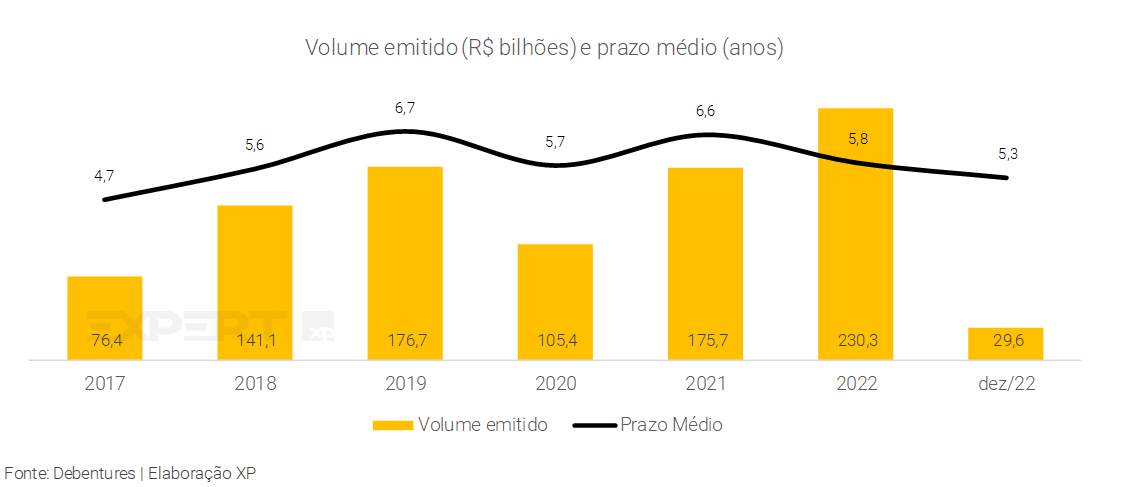

A emissão de debêntures (incentivadas ou não) atingiu R$ 29,6 bilhões em dezembro, aumentando 3,5x ante o mês anterior. O prazo médio das emissões realizadas no mês reduziu para 5,3 anos. A média no ano, por sua vez, também contraiu de 5,9 para 5,3 anos e o volume total de 2022 somou R$ 230 bilhões.

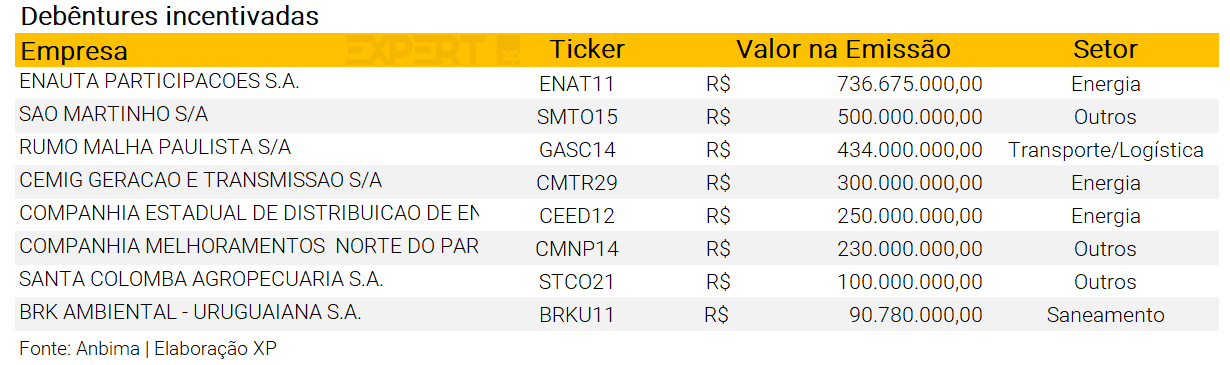

Debêntures incentivadas

O volume emitido de debêntures incentivadas, com foco em financiamento à infraestrutura e isentas de imposto de renda, somou R$ 2,6 bilhões em dezembro, com oito emissões no mês.

É importante destacar que o volume total emitido em 2022 foi de R$ 54,2 bilhões e já ultrapassa o observado em todos os anos anteriores, destacados no gráfico, demonstrando o alto potencial deste tipo de instrumento de captação para as empresas atuantes no setor de infraestrutura.

Para 2023 em diante, vale acompanhar as indicações em relação à participação do BNDES em financiamentos de projetos, embora em um primeiro momento acreditemos que não haja risco significativo. A diminuição desta presença nos últimos anos foi importante para o avanço de papeis isentos em renda fixa.

Mercado Secundário

Estoque

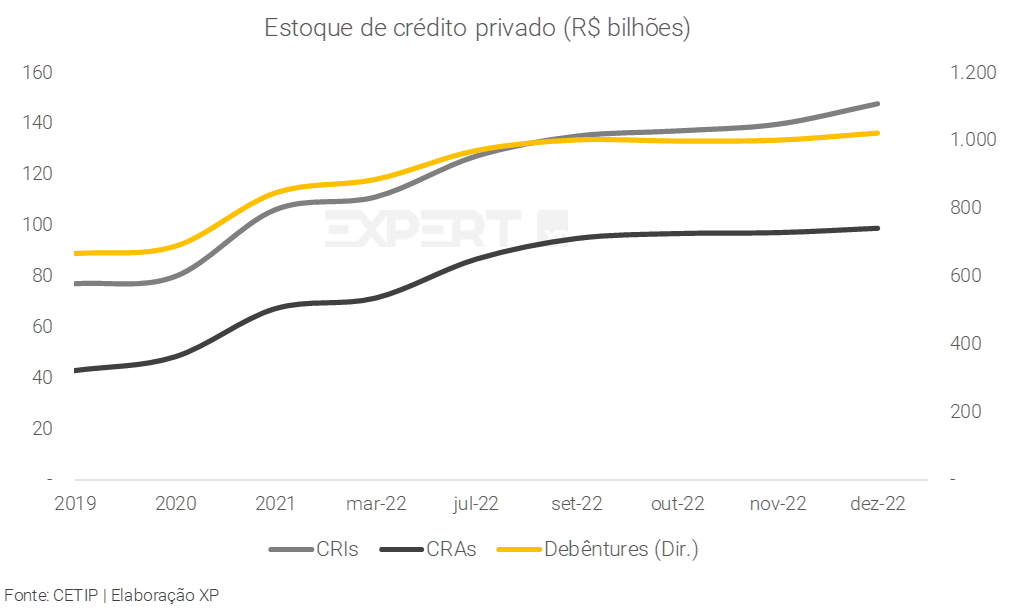

Em dezembro, o estoque valorizado de crédito privado cresceu em todos os títulos. Assim como no caso de emissões bancárias, o crescimento de estoque pode ser interpretado como uma combinação de maior captação líquida e taxas mais altas de remuneração.

Fluxo

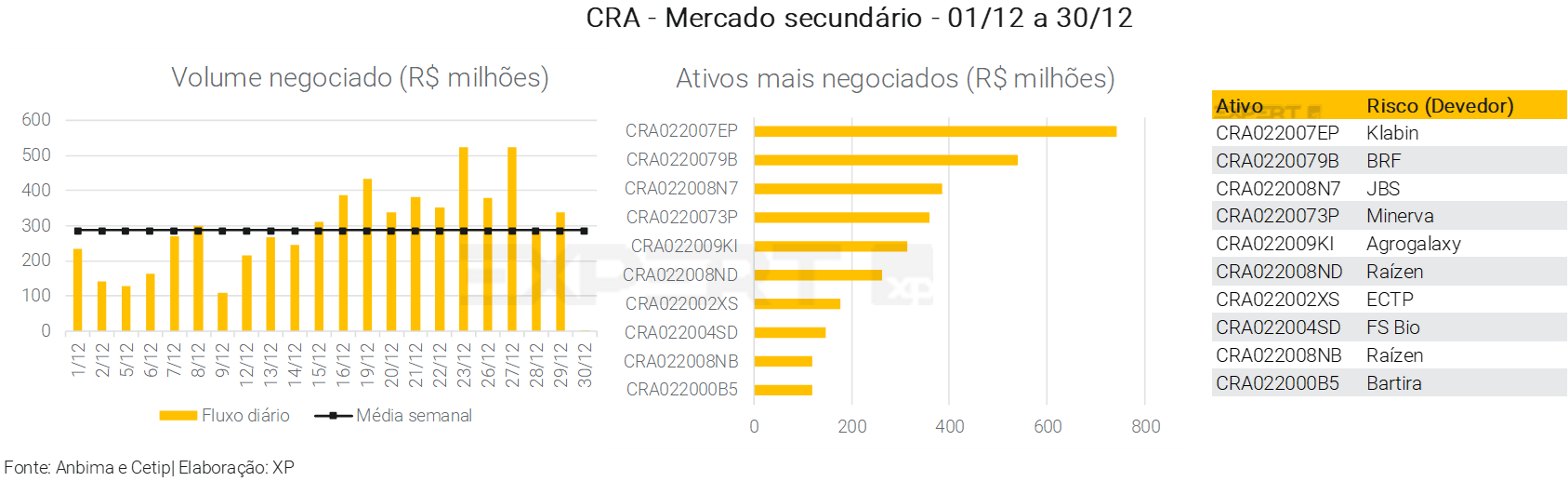

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Em dezembro, o volume negociado de debêntures no mercado secundário atingiu R$ 20,6 bilhões, sendo R$ 13,0 bilhões em não incentivadas e R$ 7,6 bilhões em incentivadas. O principal destaque em não-incentivadas foi a debênture da Rede D’Or (RDORC9). Para as debêntures incentivadas, o maior volume negociado foi da debênture da Petro Rio (PEJA11).

No caso dos certificados de recebíveis, para os CRIs, o volume de negociação foi de quase R$ 4,0 bilhões, com destaque para o CRI da Torre Sucupira. Para os CRAs, o volume negociado foi de R$ 6,3 bilhões, sendo o principal ativo negociado o CRA de Klabin.

Ressaltamos que ativos de crédito privado também podem apresentar risco mais elevado e, portanto, boas rentabilidades, sendo uma boa alternativa para quem busca diversificar a carteira.

Leia mais aqui.

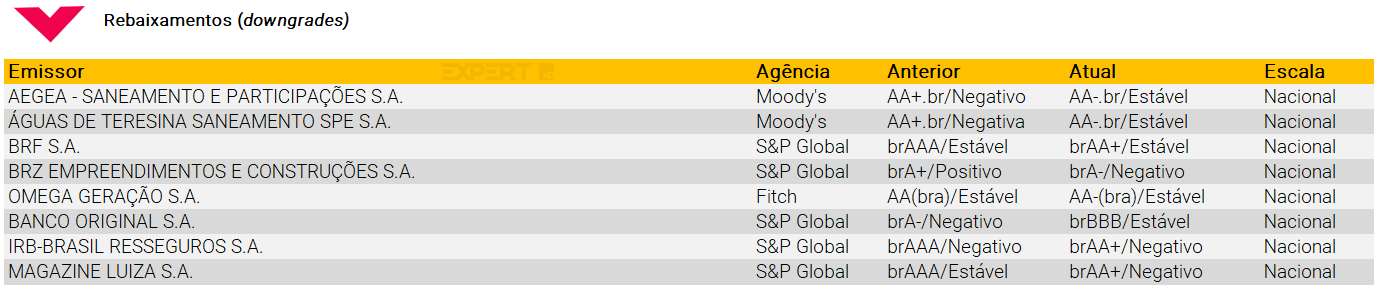

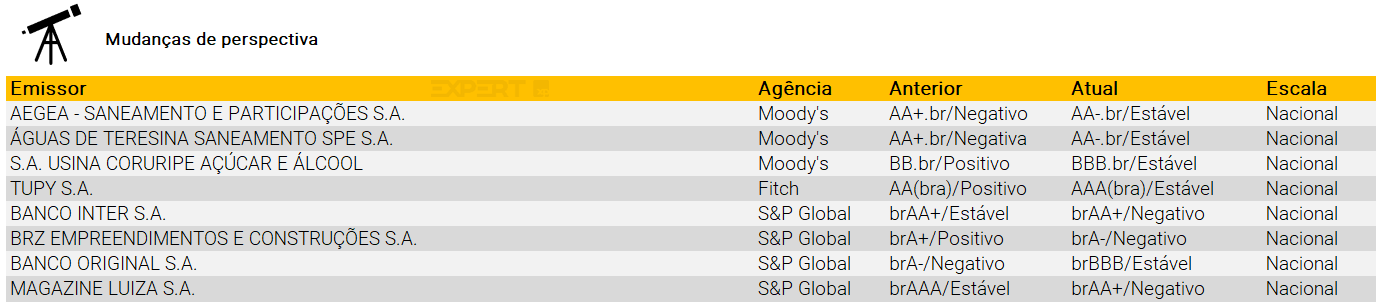

Ratings

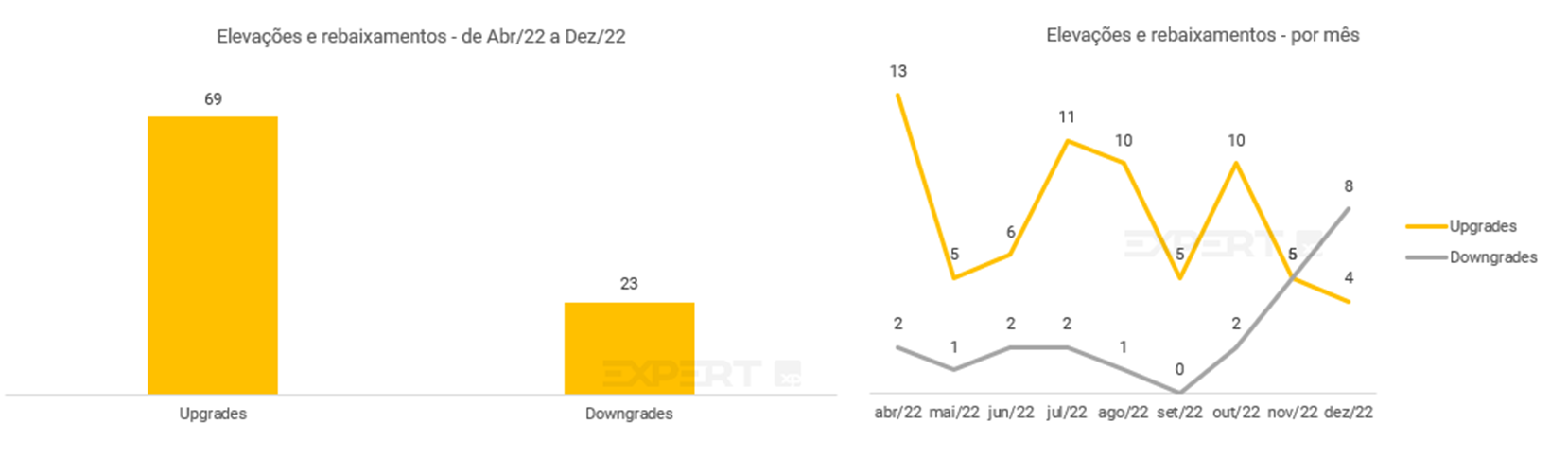

Essas foram as ações de ratings das principais agências de classificação de risco no mês, tanto para emissores quanto para emissões em escala nacional (no link abaixo).

Em dezembro, tivemos uma sinalização com tendência mais negativa nas classificações de crédito dos emissores, uma vez que o número de rebaixamentos foi o dobro do número de elevações no mês. Nas mudanças de perspectivas, pudemos observar a mesma tendência negativa.

Fonte: Fitch Ratings, S&P Global Ratings e Moody’s Local | Elaboração XP

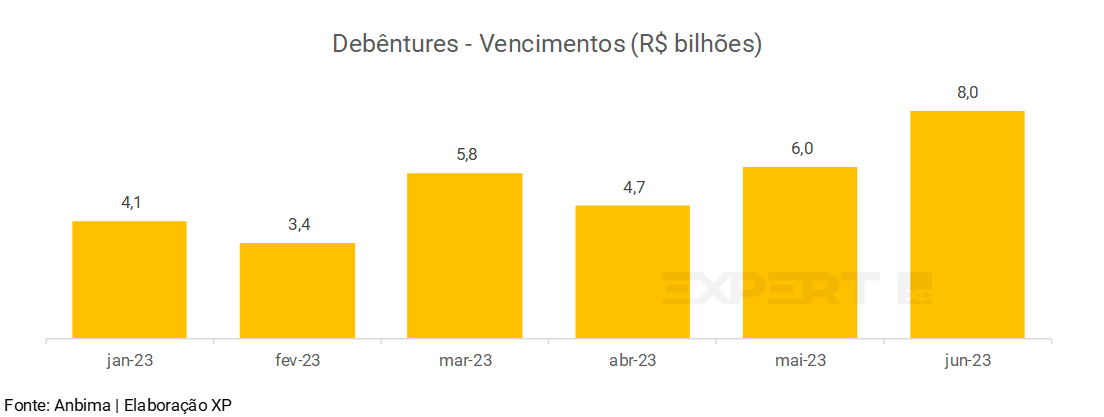

Próximos vencimentos de Debêntures

Dentro dos próximos seis meses, destacamos o mês de junho com a maior concentração de volume de debêntures a vencer, R$ 8,0 bilhões ainda em estoque. Pode-se esperar que parte do volume a vencer seja refinanciado, voltando ao mercado na forma de novas emissões de crédito privado.

Veja como funcionam as ofertas públicas de crédito privado.

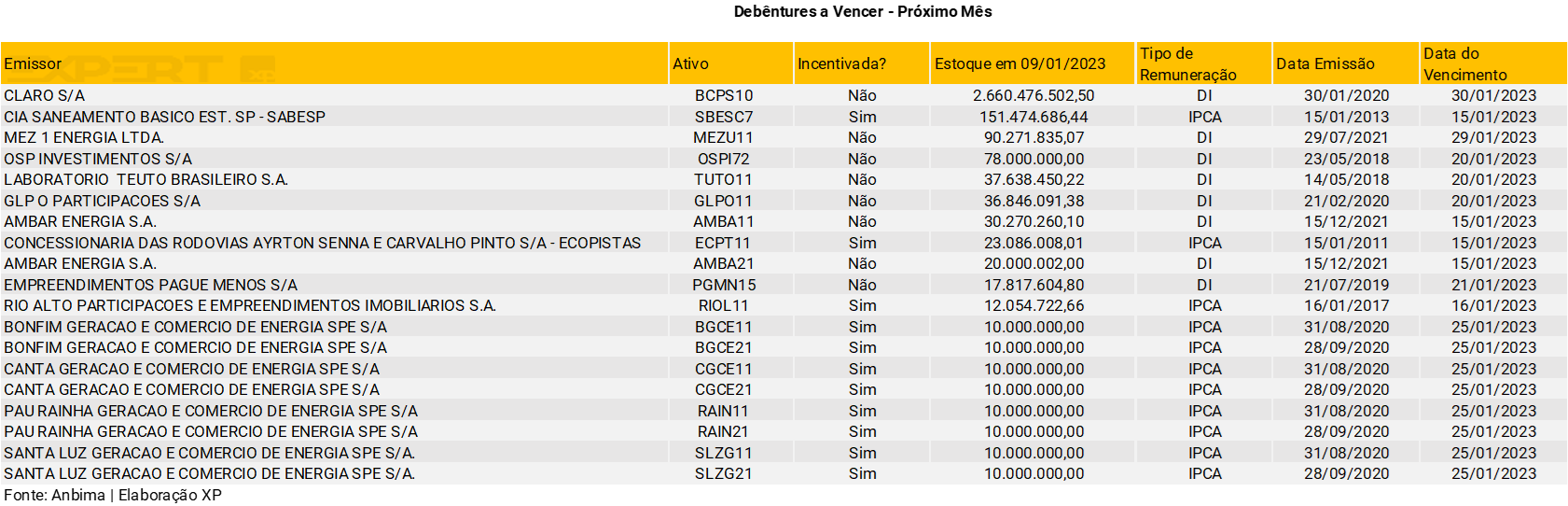

Para o mês de dezembro, o principal vencimento, em termos de volume, é uma debênture comum da Claro (BCPS10) emitida em janeiro de 2020.

Relatórios publicados

Artigos

Tesouro lançará um novo título para facilitar o planejamento da aposentadoria pelo investidor

Para a previdência, uma nova opção: Saiba tudo sobre o Tesouro RendA+

Análise de emissores

Veja mais

Fontes

Anbima

Banco Central do Brasil

Tesouro Direto

CVM

Fitch Ratings

Moody’s

S&P Global Ratings

B3

Se você ainda não tem conta na XP Investimentos, abra a sua!