O tom da semana no mercado de Renda Fixa foi ditado pelo aumento de percepção do risco fiscal no Brasil, advindo da piora da pandemia e maior pressão para mais gastos públicos. O orçamento aprovado no Congresso Nacional trouxe cortes em despesas essenciais, e foi classificado pela equipe econômica como “inexequível”, de acordo com o noticiário especializado. O cenário internacional, foi marcado por novas preocupações com o avanço da Covid-19 na Europa, pelo aumento da aversão ao risco em países emergentes e por oscilações no preço do petróleo.

A curva de juros doméstica inclinou cerca de 50 bps, com as taxas curtas apresentando relativa estabilidade, enquanto as médias e longas subiram. Com a alta dos juros longos, os títulos do Tesouro Direto, com exceção do Tesouro Selic, se desvalorizaram. No mercado de debêntures, houve maior demanda por ativos high grade (de maior qualidade), classificados como “AAA” e “AA”.

Para a próxima semana, os destaques na economia internacional são os índices de inflação na Zona do Euro e os dados de desemprego nos EUA. Os mercados acompanharão de perto também a evolução da desobstrução no canal de Suez, que traz riscos para o comércio mundial.

No Brasil, serão divulgados os resultados fiscais, do mercado de trabalho e da produção industrial, todos referentes a fevereiro. Ademais, as discussões sobre o orçamento para esse ano, e suas consequências sobre a dinâmica da dívida pública, deverão permanecer no radar.

Cenário macroeconômico

Conforme relatório publicado, a situação da covid-19 no Brasil segue preocupante: dados da última sexta-feira (26) indicam que a média móvel semanal voltou a subir, alcançando 2.280 óbitos diários, ante 2.777 no dia anterior, enquanto 24 das 27 unidades federativas possuem 85% de ocupação de leitos. Por outro lado, o ritmo de vacinação surpreendeu positivamente, e, se mantido, a vacinação total de idosos e trabalhadores da área da saúde poderá ser atingida até a última semana de junho. Enquanto isso, nos Estados Unidos, o presidente Biden anunciou a nova meta de 200 milhões de doses de vacina disponíveis para a população até o centésimo dia de sua administração.

No campo internacional, o início da semana foi marcado pela forte depreciação da Lira turca, explicada pela demissão do presidente do Banco Central, após o aumento de 2 p.p. na taxa básica de juros. O evento impactou moedas de outros emergentes, diante da preocupação de pressões inflacionárias potencialmente conflitantes com posições políticas em emergentes. Também foi destaque o bloqueio do Canal de Suez, que segue impedindo a passagem de outras embarcações, prejudicando a cadeia global logística, já conturbada diante de efeitos da pandemia da covid-19. Como consequência, os preços de petróleo reagiram com alta ao longo da semana, interrompendo a tendência recente de queda. Na frente de política monetária, as autoridades norte-americanas indicaram classificar as pressões inflacionárias correntes como temporárias, e sinalizaram continuidade dos estímulos à frente. A secretária do Tesouro dos EUA, Janet Yellen, reconheceu que as medidas terão que ser custeadas por aumentos tributários, como o aumento do imposto corporativo a 28%.

Já no Brasil, a semana começou com a divulgação da ata da última reunião do Comitê de Política Monetária do Banco Central (Copom), reforçando a necessidade de mais um aumento de 0,75 p.p. na taxa Selic na próxima reunião (maio). Também foi destaque a publicação do Relatório Trimestral de Inflação por parte do Banco Central, onde a autoridade monetária reforçou seu plano de voo de ajuste parcial das condições monetárias. Ainda na frente da agenda econômica, os principais índices de confiança reportados na semana registraram forte queda, puxados tanto pela piora da percepção sobre a situação corrente quanto em expectativas para o futuro. A queda foi mais acentuada no setor varejista, que despencou 18,5 p.p. no período. Nesse contexto, a equipe de macroeconomia da XP Investimentos revisou a projeção da Selic em 2022 de 5,0% para 6,5%.

Por fim, na seara político-econômica local, crescem as pressões para o aumento de gastos para conter os efeitos econômicos do avanço da segunda onda da pandemia da Covid-19. O Ministério da Economia discute formas de restabelecer o programa BEm, de proteção ao emprego. Além disso, o Congresso aprovou, na última quinta-feira (25), o orçamento de 2021, o que deve permitir ao governo implementar duas das medidas emergenciais que estavam programadas: a antecipação do 13º do INSS e a nova fase do Pronampe. Contudo, o corte substancial em despesas obrigatórias apresentado no relatório final para o aumento de emendas parlamentares vai obrigar o governo a bloquear mais de R$ 30 bilhões para recompor as despesas obrigatórias, o que aumenta o risco de shutdown no segundo semestre ou de aceleração de gastos acima do teto.

Leia tudo o que aconteceu na semana em economia.

Curva DI e NTN-B

O leve movimento de achatamento (flattening) observado na curva a termo da semana anterior, em resposta à alta de juros de 0,75 p.p. pelo Copom, foi desfeito nessa semana: enquanto as taxas futuras de juros apresentaram relativa estabilidade na ponta curta, as taxas médias e longas subiram.

O ganho de inclinação, de cerca de 50 bps, pode ser explicado pelo aumento de percepção do risco fiscal, advindo da piora da pandemia e maior pressão para medidas adicionais de gastos públicos.

Leilões do Tesouro Nacional

Na última semana, o Tesouro Nacional realizou ofertas ligeiramente menores que na semana anterior. Dentre os papeis ofertados, as NTN-Fs apresentaram menor procura pelo mercado.

Na quarta-feira (24), a instituição realizou a última de uma série de quatro leilões de rolagem antecipada de LTNs que venceriam em 01/04/2021. 7,2 milhões de LTNs foram ofertadas, com vencimentos para abril de 2022, janeiro de 2023 e julho de 2024. O Tesouro alocou 5,623 milhões de papeis no vencimento mais curto, sem taxa de corte. As propostas para os demais vencimentos não foram aceitas.

Leilão do dia 23/03 – NTN-B

O Tesouro colocou a oferta de papeis indexados à inflação (NTN-B) de forma integral no mercado. Os 750 mil papeis ofertados na sessão representaram volume inferior aos 880 mil papeis ofertados no leilão da semana anterior.

A instituição vendeu 300 mil títulos com vencimento em agosto de 2026, a taxas máxima e média de 3,4595%, com corte de 26,67%; 150 mil papeis para agosto de 2030, a taxas máxima e média de 3,93%, corte de 87,75%; e 300 mil títulos para maio de 2055, a taxas máxima e média de 4,5032% e corte de 80,0%.

Leilão do dia 25/03 – LTN, NTN-F e LFT

No leilão realizado na última quinta-feira, o Tesouro ofertou 150 mil LTNs, 100 mil NTN-Fs e 5 milhões LFTs, totalizando 5,25 milhões de papeis – montante inferior aos 6,15 milhões ofertados na última semana. As LTNs e NTN-Fs foram ofertadas em lotes individuais, enquanto as LFTs foram ofertadas em leilão híbrido, com vencimentos em lotes agrupados.

Todo o lote de 150 mil LTNs foi vendido na sessão, sem taxas de corte. Porém, do lote de 100 mil NTN-Fs, o Tesouro colocou apenas 10 mil títulos para 2029 e rejeitou propostas para 2027. Quanto às LFTs, foram vendidos 2,5 milhões de papeis.

Tesouro Direto

Todos os títulos do Tesouro Direto apresentaram desvalorização na semana, com exceção do Tesouro Selic. O movimento também pode ser explicado pelo aumento das preocupações com o cenário fiscal.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Crédito Privado

Fluxo

Foi registrado um fluxo médio diário de negociações de R$ 879 milhões em debêntures (vs. R$ 866 milhões na semana anterior), R$ 142 milhões em CRAs (vs. R$ 110 milhões) e R$ 135 milhões em CRIs (vs. R$ 88 milhões). Vale lembrar que, como não são disponibilizados a tempo da publicação do relatório, os dados da sexta-feira não são considerados e podem alterar o apresentado.

Os papeis mais negociados por classe de ativos foram debêntures da CTEEP (CTEE19), CRI GFSI e, pela terceira semana consecutiva, CRA Vamos.

Spreads de crédito

Em virtude do cenário de incertezas, no mercado de debêntures foi observada maior demanda por ativos high grade (de maior qualidade), classificados como “AAA” e “AA”. Por outro lado, a procura por ativos na faixa de rating AA foi menor. Com isso, as curvas das debêntures “AAA” e “AA” recuaram na semana, enquanto a das classificadas como “AA” subiu, principalmente em prazos mais longos.

Assim como nos dados de fluxo, os números da sexta-feira para os spreads de crédito também não são considerados e podem alterar o apresentado.

As curvas são extraídas a partir de debêntures precificadas diariamente pela ANBIMA (DI Percentual, DI+spread e IPCA+spread) e refletem estruturas de spread zero-cupom sobre a curva soberana para diferentes níveis de risco.

Ações de rating

Relatórios publicados na semana de 22/03 a 26/03

Renda Fixa

Artigos

Geração Eólica e Solar – Janeiro/2021

Atualizações de resultados

Início de cobertura

Outros

S&P eleva rating da Tenda para brAAA

Petrobras anuncia redução nos preços dos combustíveis

Petrobras (PETR4): Venda de refinaria na Bahia para Mubadala foi aprovada por US$ 1,65 bilhão

Petrobras (PETR4): Quatro membros da diretoria executiva informam que devem deixar os cargos

Outras editorias

Projeções de Selic voltam a subir, refletindo postura tempestiva do BC

Gráfico da semana: Alta da Selic e juros reais

O impacto do aumento da Selic nos Fundos Imobiliários em 7 gráficos

IPCA-15 reforça perspectiva de pressões de curto prazo e arrefecimento adiante

Relatório de Inflação: Pressão temporária, ajuste parcial. Será suficiente?

Economia em Destaque: seu resumo semanal de Economia no Brasil e no Mundo

Balanço de Pagamentos de Fevereiro

O que esperar – Semana de 29/03 a 02/04

Agenda econômica

Em relatório publicado pelo time Macro da XP, destacam-se na agenda econômica nacional da próxima semana a divulgação de dados fiscais referentes a fevereiro, dados de mercado de trabalho com a PNAD Contínua e produção industrial, também de fevereiro. Além disso, as discussões sobre o orçamento para esse ano, seguindo também os impactos nos mercados no país diante da crescente preocupação fiscal, deverão permanecer no radar.

Na seara internacional, destaque para índices de inflação na Zona do Euro, dados de desemprego nos EUA, além de PMIs industriais e de serviços na China, EUA e Europa.

Acesse aqui o Boletim Focus do dia 29/03 (disponível a partir de segunda-feira)

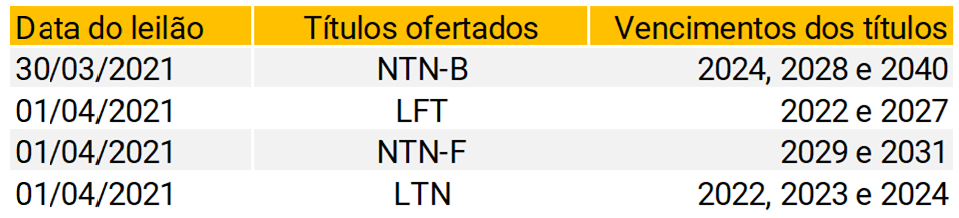

Leilões do Tesouro Nacional

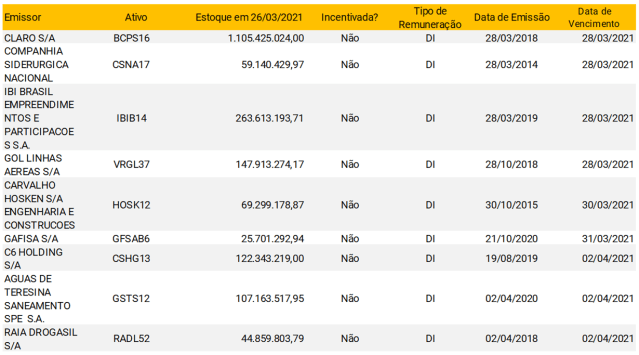

Vencimentos de debêntures da próxima semana

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Veja mais

Se você ainda não tem conta na XP Investimentos, abra a sua!