Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: Os juros futuros apresentaram elevação intensa, acompanhando o movimento dos rendimentos dos títulos norte-americanos, que passaram a precificar um aperto monetário mais demorado e “amargo” para economia. A semana foi marcada pelas decisões de aumento de juros nos EUA e Brasil, conforme esperado na “super quarta”, mas com sinais de mais altas pela frente.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), encerrou a semana com pressão altista nos vencimentos intermediários e volatilidade para baixo nos vencimentos curtos. Os prêmios de risco aumentaram e o cenário inflacionário no mundo parece ainda desafiador para o médio prazo com os lockdowns na China, guerra na Ucrânia e demanda ainda aquecida nos EUA.

Para a semana que vem, o destaque internacional será a inflação ao consumidor e produtor nos EUA e na China, referentes ao mês de abril. Além disso, também serão importantes os dados de setor externo e crédito na China e produção industrial na Europa. No Brasil, os destaques serão a ata da última reunião do Copom, a inflação de abril (IPCA), as vendas no varejo (PMC) e volume de serviços (PMS) de março.

Cenário macroeconômico

No cenário internacional, altas de juros no mundo sugerem desaceleração da economia global. O FOMC, comitê de política monetária do Federal Reserve (banco central dos EUA) elevou a taxa básica de juros em 0,5 pp, para o intervalo de 0,75%-1,00% a.a. O Fed sinalizou que o ciclo de alta deve continuar nesse ritmo adiante e anunciou o início da efetiva redução do balanço do banco central, que foi ampliado durante a pandemia por meio de compra de ativos como parte das medidas de estímulo.

Também nessa semana, o Banco Central do Brasil (BCB), o Banco da Inglaterra (BoE) e o Banco Central do Chile (BCCh), entre outros, elevaram suas taxas de juros de referência. O mundo passa por um momento de inflação historicamente alta e a política monetária mais apertada em diferentes países, como um freio na atividade, sugere que a economia global desacelerará – possivelmente para uma recessão – nos próximos trimestres.

O mercado de trabalho nos EUA continua bastante aquecido, como é possível observar pelos dados de emprego, como o payroll ou a criação de vagas de emprego fora do setor agrícola. O resultado, de 428 mil novas vagas (acima do consenso de 391 mil) e a taxa de desemprego em 3,6% (mesma do último mês), além da alta mensal de 0,3% em salários demonstram sobreaquecimento da economia, que também sofre com inflação elevada.

Na Ucrânia, a guerra continua e tem gera novas sanções. A UE propôs uma proibição progressiva das importações de todo o petróleo russo, do qual a região é bastante dependente) enquanto os estados membros tentam chegar a um acordo sobre um sexto pacote de penalidades contra Moscou por sua invasão na Ucrânia. Por isso, os preços das commodities ligadas à guerra estão em alta novamente, refletindo que a incerteza em relação ao conflito na Ucrânia não tem desfecho próximo.

Na China, após um mês de lockdowns em Xangai, com crescente descontentamento da população e agravamento de problemas em cadeias de suprimentos globais outras importantes cidades chinesas, como Pequim, aumentam restrições de circulação e tentam evitar a severidade das medidas de isolamento de Xangai.

Enquanto isso, no Brasil, o comitê de política monetária do Banco Central do Brasil (COPOM), decidiu elevar a taxa básica de juros de 11,75% para 12,75% a.a., conforme largamente esperado pelo mercado. O ciclo de aperto monetário brasileiro está próximo do seu estágio final, o Banco Central vem elevando as taxas desde março do ano passado e agora sinalizado que o momento da pausa está se aproximando.

Ainda assim, mesmo observando que a taxa Selic está em território restritivo (que provoca contração da economia), o comunicado pós-reunião apontou como provável outra alta na reunião de junho, ainda que menor, o que torna provável que a Selic atinja um pico de 13,25% ou 13,50%. Mantemos nossa projeção de 13,75% como taxa terminal, pois acreditamos que, como as perspectivas de inflação continuam desafiadoras.

A produção industrial brasileira cresceu 0,3% entre fevereiro e março, após ajuste sazonal, resultado em linha com nossa estimativa (0,4%) e o consenso de mercado (0,2%). Em comparação a março de 2021, o volume produzido na indústria contraiu 2,1% (XP: -2,3%; consenso: -2,9%). Os dados desagregados da indústria foram melhores, o que tem efeitos positivos para o PIB do trimestre.

Leia nosso resumo de economia para o mês de abril.

Juros e inflação

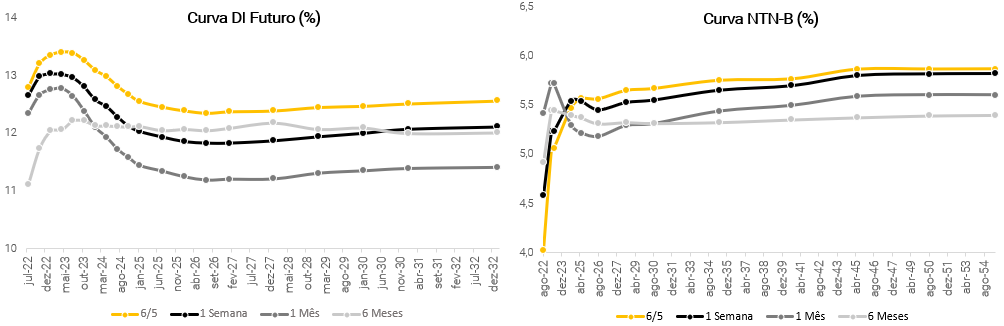

Os juros futuros apresentaram elevação intensa, acompanhando o movimento dos rendimentos dos títulos norte-americanos, que passaram a precificar um aperto monetário mais demorado e “amargo” para economia. A semana foi marcada pelas decisões de aumento de juros nos EUA e Brasil, conforme esperado na “super quarta”, mas com sinais de mais altas pela frente.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), encerrou a semana com pressão altista nos vencimentos intermediários e volatilidade para baixo nos vencimentos curtos. Os prêmios de risco aumentaram e o cenário inflacionário no mundo parece ainda desafiador para o médio prazo com os lockdowns na China, guerra na Ucrânia e demanda ainda aquecida nos EUA.

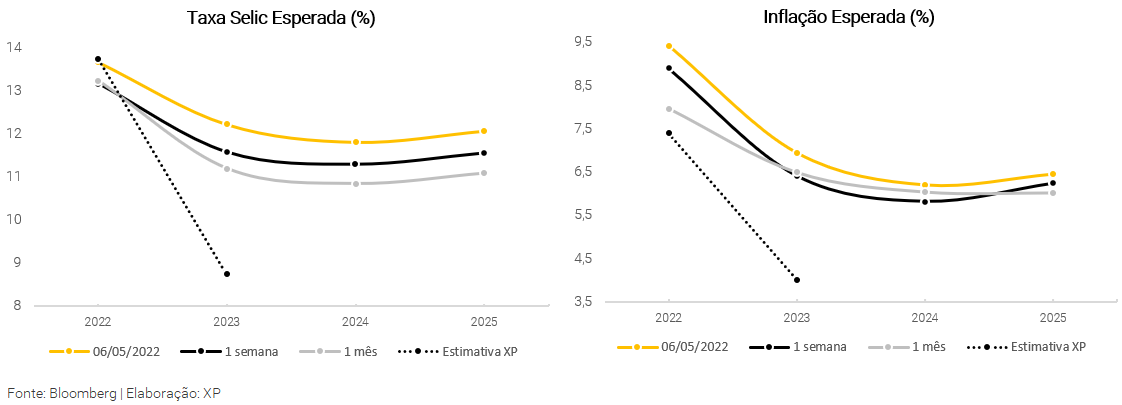

De acordo com as projeções do time de economia da XP, esperamos a taxa Selic em 13,75% para o final deste ano e 8,75% para 2023, mas o mercado precifica 13,68% e 12,23%, respectivamente. Para inflação, o nível implícito de precificação para o indicador do IPCA é de 9,42% para o acumulado deste ano e 6,95% para 2023, mas projetamos 7,4% e 4,0% para os mesmos períodos.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

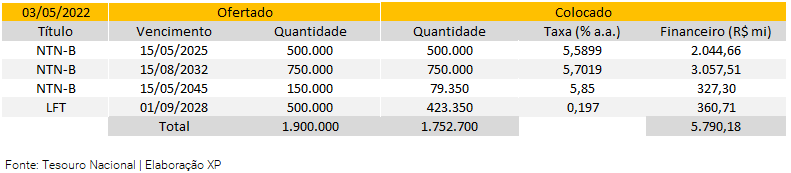

Leilão do dia 03/05 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 1,4 milhão papéis de Notas do Tesouro Nacional – Série B (NTN-B) e 500 mil de Letras Financeiras do Tesouro (LFT).

O TN vendeu 1,32 milhão de NTN-Bs, em três vencimentos, e o volume financeiro foi de R$ 5,42 bilhões. Também vendeu 423 mil LFTs, apenas do vencimento de 2028, e o volume financeiro foi de R$ 360 milhões. Demanda menor do que na semana passada e com players à espera do COPOM no dia seguinte.

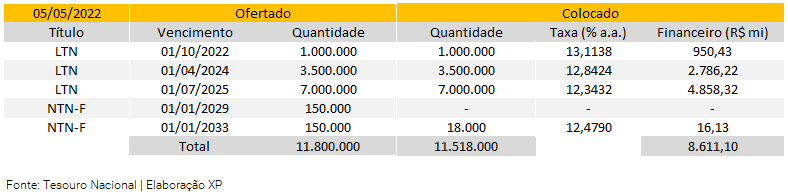

Leilão do dia 05/05 – LTN e NTN-F

No leilão de quinta-feira, após a reunião do COPOM no fechamento de mercado de quarta-feira, o Tesouro Nacional divulgou a realização dos leilões de vendas de 11,5 milhões de Letras do Tesouro Nacional (LTN) e apenas 300 mil Notas do Tesouro Nacional – Série F (NTN-F).

O TN vendeu toda a oferta de LTNs e o volume financeiro somou R$ 8,5 bilhões, divididos em três vencimentos. Adicionalmente, também vendeu 150 mil NTN-Fs, apenas no vencimento mais longo (2033), com o volume financeiro somando R$ 16 milhões. Preferência por parte da demanda no leilão nas séries prefixadas sem cupom semestral.

Mercado Secundário

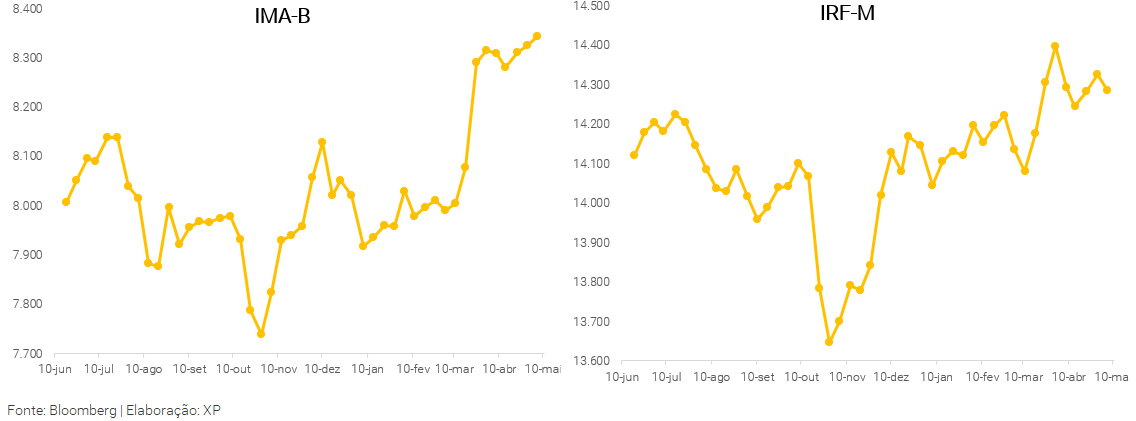

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima.

Nesta semana, no mercado de títulos pós-fixados, as Letras do Financeiras do Tesouro (LFTs) demonstram fluxo de alongamento, com volume de compras mais acentuado nos vencimentos de 2027 e 2028. Existe dificuldade de negociações no vencimento de setembro de 2028 pela baixa quantidade emitida por enquanto. Também houve a mesma tendência das semanas passadas de trocas de pós-fixados por prefixados (LTNs).

Nas Notas do Tesouro Nacional (NTN-Bs), houve fluxo comprador em todos os vencimentos devido a pressão nas expectativas de inflação, mas com destaque para o “miolo” da curva, nos vencimentos entre 2030 e 2032. Investidores estrangeiros alongando posições nos papeis, com movimento de atração pela inclinação da curva (maiores taxas para os vértices mais longos). O mercado apresentou também, mais uma semana, troca de papéis curtos com operações de inflação implícita.

Tesouro Direto

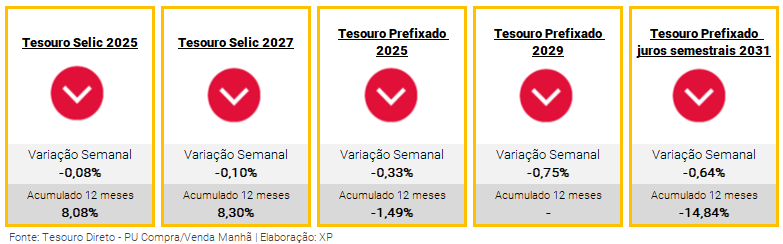

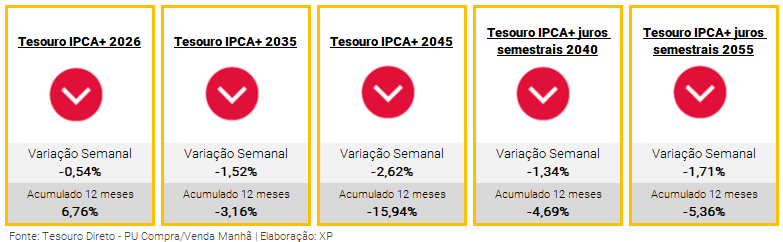

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nessa semana, pela terceira vez consecutiva, a série do Tesouro Selic apresentou desvalorização quando comparados os preços de compra da sexta passada para os preços de venda desta sexta. Mesmo sendo um título estável e usado para reserva de liquidez, isso ocorre em razão da diferença obtida na parcela prefixada na remuneração desses títulos.

Os títulos prefixados e indexados à inflação (IPCA+) também apresentam desvalorização na semana e com variação nominal mais intensa nos títulos de vencimentos longos, devido ao grau de sensibilidade à variação das taxas. O Tesouro Prefixado e Tesouro IPCA+ de vencimentos acima de 5 anos acumulam prejuízos nos últimos 12 meses, enquanto o Tesouro IPCA+ 2026 ainda sustenta rentabilidade positiva de 6,7% no período, ainda muito abaixo dos 11,3% de inflação registrados pelo IPCA de abril de 2021 a março de 2022.

É importante entender a marcação a mercado nos títulos do Tesouro Direto, principalmente quando necessário o resgate antes do vencimento estipulado da aplicação. Entenda a relação entre juros e preço dos títulos.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate!

Crédito Privado

Fluxo

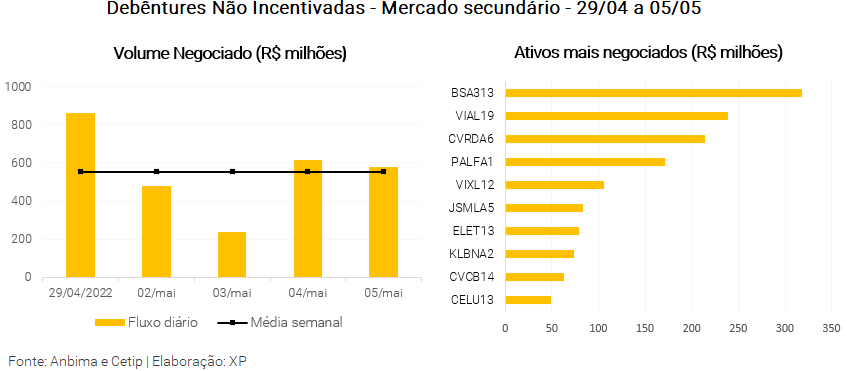

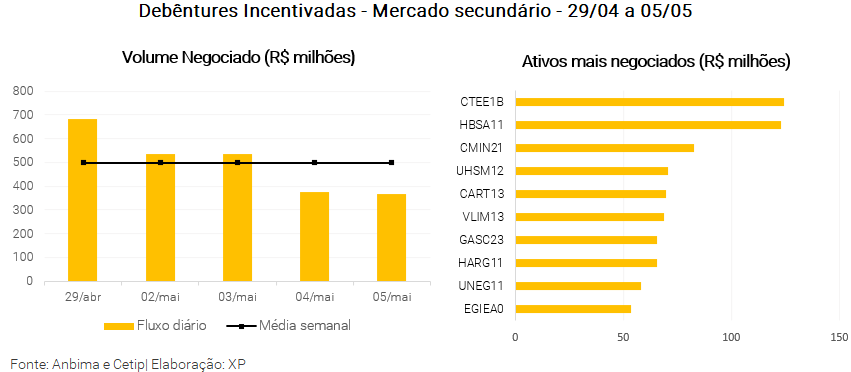

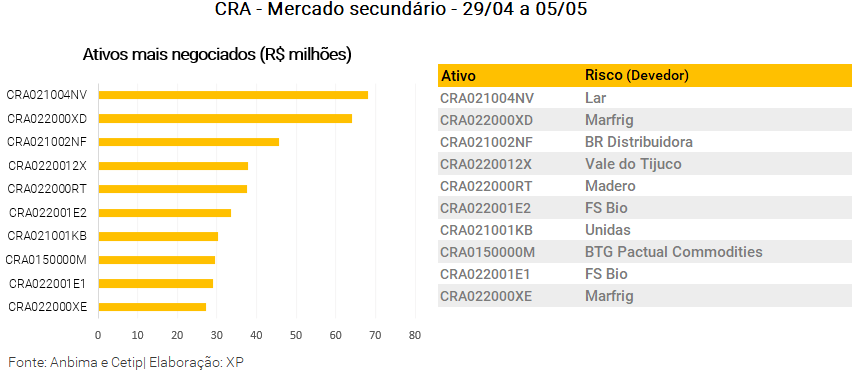

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 554 milhões (ante R$ 1,21 bilhão na semana anterior), R$ 498 milhões em debêntures incentivadas (vs. R$ 551 milhões), R$ 308 milhões em CRIs (vs. R$ 602 milhões) e R$ 191 milhões em CRAs (vs. R$ 147 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da B3 S.A. (BSA313), a debênture incentivada da CTEEP (CTEE1B), CRI General Shopping e CRA Lar.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 09/05 a 13/02

Agenda econômica

Para a semana que vem, o destaque internacional será a inflação ao consumidor e produtor nos EUA e na China, referentes ao mês de abril. Além disso, também serão importantes os dados de setor externo e crédito na China e produção industrial na Europa. No Brasil, os destaques serão a ata da última reunião do Copom, a inflação de abril (IPCA), as vendas no varejo (PMC) e volume de serviços (PMS) de março.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Brasil Macro Mensal:

Riscos globais aumentam

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!