Destaques

- O cenário global se deteriorou com as medidas de lockdown na China, a guerra na Ucrânia e as condições financeiras mais apertadas. No entanto, uma recessão ainda nos parece improvável;

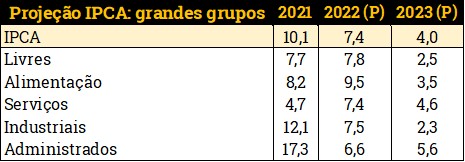

- A perspectiva para a inflação continua desafiadora. Projetamos 7,4% para o IPCA de 2022, mas o número pode chegar facilmente a 9,0% se alguns riscos se materializarem. Esperamos alta de 4,0% para o IPCA de 2023;

- A atividade doméstica teve desempenho acima das expectativas no 1º trimestre. Projetamos aumento de 0,8% para o PIB de 2022, com viés de alta. O crescimento em 2023 deverá ser mais tímido (0,5%), como reflexo sobretudo da política monetária amplamente contracionista;

- O Real (assim como várias outras moedas) exibiu depreciação em abril, na esteira do aperto monetário global e lockdowns na China. Mantemos as projeções para a taxa de câmbio em R$/US$ 5,00 no final deste ano e R$/US$ 5,30 no final do ano que vem;

- Os resultados de curto prazo sustentam nossas expectativas de superávit de 0,2% do PIB para o setor público e queda da dívida bruta para 79,5% do PIB em 2022. Mas a sustentabilidade fiscal de médio prazo permanece incerta;

- O Banco Central parece mirar a taxa Selic entre 13,25% e 13,50%, mas o cenário de inflação segue complexo. Nossa projeção para a taxa terminal permanece em 13,75%, e vemos espaço para redução de juros apenas no primeiro trimestre de 2023.

Editorial: Riscos difusos indicam que volatilidade deve continuar

Choques de custo seguem se acumulando no mundo. Como se não bastasse a guerra na Ucrânia, que pressiona materiais básicos, agora os lockdowns na China tendem a aprofundar os problemas nas cadeias globais de suprimentos.

Com isso, a inflação global vai se cristalizando em patamares elevados, colocando em risco a ancoragem das expectativas de mais longo prazo. Quanto mais tempo a inflação corrente permanecer alta, maior a chance de os agentes econômicos acreditarem que ela não retornará aos patamares anteriores.

Isso torna o trabalho dos bancos centrais mais difícil. Nesse cenário, as taxas de juros devem subir mais do que o esperado em muitas partes do mundo – já há quem preveja juros básicos acima de 5% nos EUA -, aumentando o risco de uma recessão global em 2023.

O Brasil também sente esses efeitos, que podem levar a inflação de 2022 – hoje projetada por nós em 7,4% – para patamar superior a 9,0%. Com isso, entendemos que o banco central irá prolongar um pouco a alta de juros, o que nos levou a reduzir recentemente a expectativa de crescimento econômico em 2023.

Mas o que deve esquentar mesmo no Brasil daqui para frente é o debate eleitoral. Os principais candidatos começam a delinear seus objetivos para o próximo mandado presidencial. De parte a parte, parece haver intenção de flexibilizar a regra do teto de gastos. É um risco, dado que o endividamento público brasileiro é alto e o ganho recente de arrecadação tributária tem características cíclicas (ligadas à reabertura da economia e à elevação dos preços das commodities).

Em suma, tanto do lado externo quando do doméstico, podemos esperar (ainda mais) volatilidade nos mercados financeiros nos próximos meses.

Pano de fundo global: Riscos aumentam com guerra, China e juros nos EUA

A adoção de medidas de lockdown na China pode ter efeitos colaterais na economia global. Com o número de novos casos de Covid-19 ainda elevado, medidas de restrição de mobilidade na China estão no centro das atenções, pois podem levar a mais interrupções nas cadeias globais de produção nos próximos meses. Avaliamos que, com a persistência da política de “zero covid”, a meta de crescimento de 5,5% para o PIB da China em 2022 torna-se inviável. Portanto, revisamos nossa projeção para 4,5%. Tal projeção já considera as reações do banco central chinês (PBoC) vistas recentemente. Esperamos aumento significativo dos estímulos monetários e fiscais na maior economia asiática ao longo do ano.

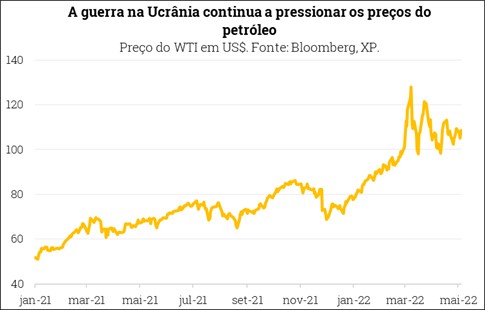

O conflito geopolítico entre Rússia e Ucrânia continua no radar. Os preços das commodities seguem pressionados ao redor do mundo, principalmente no setor de energia. Por exemplo, o preço do barril de petróleo do tipo Brent oscilou entre US$ 100 e US$ 115 em abril. Em caso de sinais concretos de resolução da guerra, prevemos queda do preço para patamares ao redor de US$ 90.

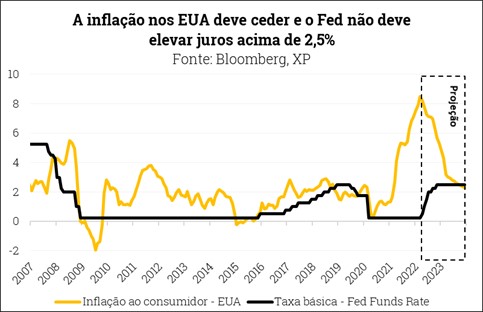

A inflação nos Estados Unidos continuou em trajetória de alta, embora os dados de março tenham apresentado sinais positivos. Em linha com as expectativas do mercado, a inflação ao consumidor nos Estados Unidos subiu para 8,5% – maior nível em 40 anos. No entanto, a medida de núcleo da inflação (excluindo alimentos e energia) chegou a 6,5%, um pouco abaixo das projeções dos analistas. Acreditamos que o índice de preços ao consumidor tenha atingido o pico na última leitura, e que recuará gradualmente ao longo dos próximos meses. Em nosso cenário básico, que considera “certa estabilidade” no grau de intensidade da guerra na Ucrânia, a inflação americana recuará para 5,0% a 5,5% no final de 2022, convergindo para a meta de (em torno de) 2,0% em 2023. Isto posto, reconhecemos o predomínio de riscos altistas em torno dessas projeções.

Mais duas altas de 0,5pp seguidas por duas altas de 0,25pp. O Federal Reserve (Fed, banco central americano) sinalizou política monetária mais restritiva em suas últimas declarações, tendo em vista maiores preocupações com a persistência da inflação alta e a necessidade de antecipação do processo de elevação da taxa de juros. Na reunião de quarta-feira (04/05), o Fed aumentou a taxa de referência em 0,5pp pela primeira vez desde 2000 (para o intervalo entre 0,75pp e 1,00pp). Esperamos que o juro básico atinja 2,5% em novembro deste ano, permanecendo neste patamar ao longo de 2023 (anteriormente, esperávamos taxa terminal de 2,25% no 1º trimestre de 2023). Ainda assim, os riscos altistas para a inflação podem levar a aumentos mais agressivos na taxa de juros americana.

Deterioração das perspectivas econômicas nos Estados Unidos. Devido às condições financeiras mais restritas e problemas contínuos pelo lado da oferta, revisamos nossa previsão de crescimento do PIB americano em 2022, de 3,8% para 3,0%. Julgamos como improvável o cenário de recessão na maior economia do mundo. Também reduzimos nosso preço-alvo para o índice S&P-500, de 4.900 pontos para 4.600 pontos no final deste ano. A elevação dos juros dos títulos públicos americanos (treasuries) – houve movimentos altistas acentuados no último mês – geralmente piora a precificação dos ativos no mercado acionário.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil: Riscos globais aumentam

Inflação – Sob pressão e com riscos altistas

Inflação corrente segue pressionada. Considerando apenas o primeiro trimestre do ano, o IPCA acumula alta de 3,2% (a meta do Banco Central para o ano como um todo corresponde a 3,5%). No acumulado dos últimos 12 meses, a inflação atingiu 11,3%. Números de curto prazo indicam que os preços seguem pressionados.

Cenários externo e local indicam riscos inflacionários crescentes. No mundo, a guerra na Ucrânia vem se prolongando (mantendo pressionados os preços de commodities), enquanto a China intensificou lockdowns para combate ao espalhamento da Covid-19, o que pode afetar (adicionalmente) as cadeias de suprimentos globais. No Brasil, as expectativas de inflação de médio prazo seguem divergindo das metas, tornando a inflação mais resistente.

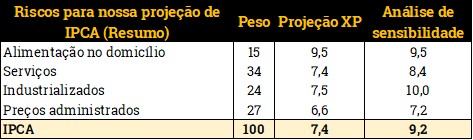

Desta forma, nossa projeção atual de 7,4% para o IPCA de 2022 tem viés altista. Qual o tamanho deste viés?

Nossa projeção de alta de 9,5% para os preços de “alimentação no domicílio” nos parece bem calibrada, sem considerar eventuais mudanças climáticas relevantes. Chegamos a essa projeção após a deflagração da guerra na Ucrânia. Desde então, os preços das commodities agrícolas em reais mostraram estabilização. E os preços dos principais fertilizantes – ureia, cloreto de potássio e fósforo – apontaram queda nas últimas semanas. Assim, a menos que as condições climáticas se tornem desfavoráveis, não esperamos divergência significativa em relação à projeção.

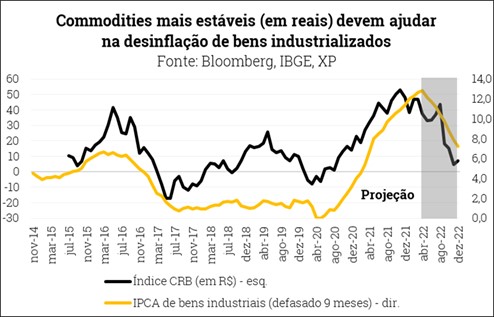

Já a inflação de bens industrializados pode ser maior do que projetamos, devido a eventos recentes na China. Os bloqueios relacionados à Covid-19 podem exacerbar os problemas nas cadeias de suprimentos globais e aumentar a inflação de bens manufaturados. Projetamos a inflação de industrializados em 7,5% este ano, após salto de 12,1% no ano passado. Os preços de commodities industriais em reais, que têm correlação defasada com a inflação de bens, mostram desaceleração (ver gráfico). Além disso, a política monetária contracionista deve acentuar o esfriamento da demanda – medida no modelo pelo hiato do produto – daqui para frente e também contribuir para algum alívio nos preços. No entanto, devido à política de “covid zero” na China, o reequilíbrio das cadeias de insumos pode ser comprometido e a desinflação de bens industriais ser mais lenta ante nossa expectativa atual. A continuidade das restrições severas de mobilidade nas cidades chinesas pode elevar, de acordo com as nossas simulações, a inflação projetada para bens industriais para perto de 10% (e acrescentar 0,7 pp ao IPCA de 2022).

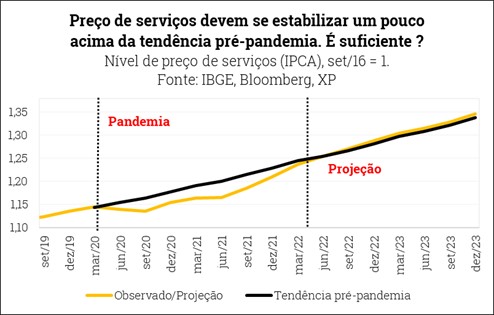

A inflação de serviços vem acelerando desde meados de 2021, em linha com a reabertura da economia. Este movimento tem se mostrado mais prolongado do que imaginávamos, e também traz riscos para nossa projeção de IPCA. Nossa estimativa atual de 7,4% já antecipa que os preços de serviços continuem em alta e fiquem pouco acima da tendência observada antes da pandemia (ver gráfico). No entanto, como os custos de produção aumentaram em termos nominais (inclusive salários), é possível que o nível de preços no pós-pandemia se estabilize em patamar superior ao que sugeriria a tendência pré-crise. Especialmente com os indícios de que a demanda doméstica está mais forte no início de 2022. Um choque que torne a dinâmica dos preços de serviços mais inercial no segundo semestre pode adicionar algo como 1pp à inflação de serviços este ano, ou 0,4pp ao IPCA geral.

Reajustes de energia elétrica e combustíveis são dúvidas para a inflação de bens administrados. Projetamos variação de 6,6% para bens monitorados este ano. No último mês, a Aneel autorizou reajuste de energia elétrica entre 17% e 20% para quatro estados, enquanto projeções apontavam para reajustes próximos a 10%. Por serem estados com participação pequena no IPCA, o impacto não foi muito relevante para a inflação anual. Entretanto, um reajuste dessa magnitude em São Paulo, que representa 32% do IPCA do país, poderia acrescer 0,14 p.p. ao IPCA frente à nossa projeção corrente. Outra fonte de preocupação são os preços de combustíveis. Pela paridade internacional, a defasagem de preços está próxima a 27%, o que pode pressionar para elevações adicionais de gasolina e diesel à frente. Se metade dessa defasagem for corrigida pela Petrobrás, nossa previsão de inflação (que não contempla mais aumentos nos preços de gasolina) subiria em 0,5pp.

Com a materialização de todos os riscos inflacionários listados, o IPCA de 2022 ficaria acima de 9,0% (ante nossa projeção atual de 7,4%).

Para 2023, projetamos inflação de 4,0%. Por um lado, a inflação de bens industriais e alimentação deve cair, uma vez dissipados os efeitos diretos dos choques da pandemia e guerra na Ucrânia; por outro, a inflação de bens administrados e serviços deve seguir elevada no ano que vem, devido à inercia. Ou seja, a potência do ciclo de aperto monetário em curso é relativamente restrita a 2023, em que a inflação projetada para o ano supera a meta (3,25%). Dito isso, a forte elevação de juros deverá ser suficiente para conduzir a inflação para uma trajetória de convergência gradual à meta, que seria atingida em 2024 segundo nossas estimativas.

Riscos de alta, devido à inércia potencialmente maior. Se os riscos para 2022 apontados acima se materializarem, a inércia para 2023 será naturalmente maior, pressionando nossa projeção de 4,0%.

Atividade Econômica – Resultados acima das expectativas no 1º trimestre

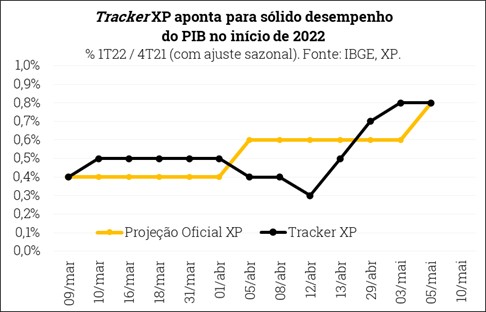

O PIB do Brasil teve desempenho sólido no 1º trimestre. A atividade doméstica mostrou sinais de resiliência nos primeiros meses do ano, justificando o movimento recente de revisões altistas nas projeções para o PIB de 2022. A recuperação mais intensa da população ocupada, tanto nas categorias formais quanto informais, e a continuidade dos efeitos positivos da reabertura econômica (com a flexibilização de protocolos sanitários para combate à Covid-19) sobre diversos segmentos de serviços foram determinantes para essa dinâmica, em nossa avaliação. Além disso, a valorização adicional das commodities, que impulsiona setores exportadores, e o aumento das transferências governamentais de renda também parecem ter contribuído para a melhoria da atividade local. Com isso, estimamos crescimento de 0,8% para o PIB no 1º trimestre de 2022 em comparação ao 4º trimestre de 2021, após ajuste sazonal (alta de 1,4% ante o 1º trimestre de 2021). Os resultados oficiais serão divulgados pelo IBGE em 02/06.

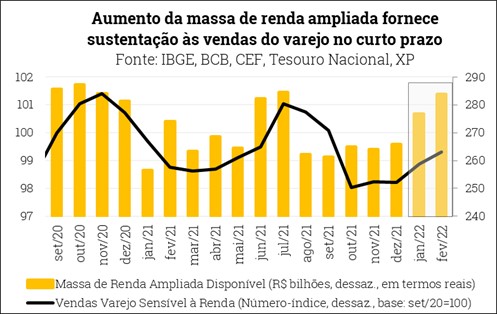

O aumento da massa de renda disponível deve sustentar o consumo na primeira metade do ano. A retomada do emprego combinada a medidas de estímulo anunciadas pelo governo (ex: liberação de saques do FGTS; antecipação do 13º salário de aposentados e pensionistas) tende a puxar o consumo privado neste semestre, a despeito da inflação ainda bastante pressionada. Segundo nossas estimativas atualizadas, a massa de renda real disponível crescerá cerca de 8% na comparação entre o 1º semestre de 2022 e o 2º semestre de 2021, já descontadas as influências da sazonalidade. Neste sentido, as vendas do comércio varejista – especialmente os bens mais sensíveis à renda – e os serviços prestados às famílias devem permanecer em trajetória de crescimento moderado no curto prazo. Além disso, os principais índices de confiança dos consumidores e empresários melhoraram nas últimas leituras mensais, com destaque aos resultados de abril. Por ora, projetamos elevação de 0,4% para o PIB no 2º trimestre deste ano em relação ao 1º trimestre, na série dessazonalizada (elevação de 1,8% na comparação interanual).

Contudo, acreditamos que o cenário para a atividade econômica no 2º semestre será bastante desafiador. O aperto da política monetária impactará mais fortemente a demanda a partir de meados do ano, principalmente os investimentos privados e o consumo de bens duráveis. Inflação alta, salários em patamares baixos, endividamento das famílias crescente, incertezas políticas, restrições nas cadeias de suprimentos (intensificadas pela guerra na Ucrânia e medidas anti-Covid na China) e menor ritmo de crescimento da economia global também pesam contra o PIB do Brasil, que recuará no 3º e 4º trimestres de acordo com as nossas projeções.

Considerando todos os fatores acima, prevemos expansão de 0,8% para o PIB de 2022. O balanço de riscos em torno desta projeção está inclinado para cima, tendo em vista que dados de atividade divulgados nas últimas semanas – sobretudo do mercado de trabalho – surpreenderam positivamente.

Por fim, o crescimento do PIB em 2023 será tímido. A política monetária em terreno amplamente contracionista por mais tempo (ver seção de Política Monetária), o arrefecimento da demanda externa, a perda de ritmo no processo de recuperação do emprego e a herança estatística (carryover) negativa deixada pela dinâmica desfavorável do PIB na segunda metade de 2022 explicam, em grande medida, nossa expectativa de avanço de apenas 0,5% para a atividade local no próximo ano. Este cenário considera duas hipóteses fundamentais: (I) dissipação (de grande parte) dos choques causados pela pandemia e pela guerra na Ucrânia e (II) manutenção do arcabouço fiscal vigente no Brasil que visa à sustentabilidade da dívida pública no longo prazo. Caso alguma dessas premissas não se confirme, o desempenho da economia em 2023 ficaria ainda mais limitado.

Setor Externo – Real deprecia e sente a pressão do Fed em abril

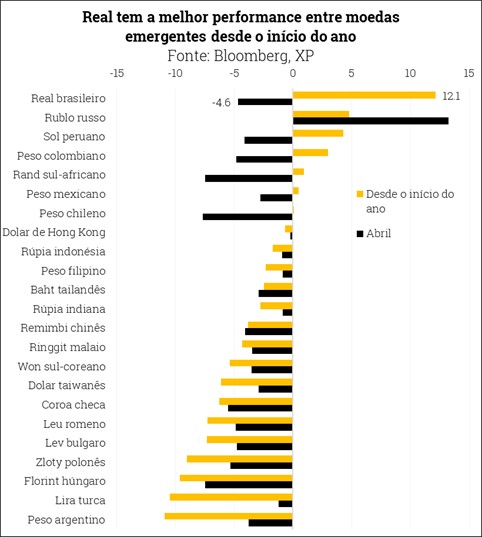

Em abril, a taxa de câmbio brasileira depreciou 4,6% e interrompeu o processo de sólida apreciação visto no primeiro trimestre, refletindo um ambiente mais desafiador para as moedas emergentes. Entre 23 dessas moedas, apenas o rublo russo apreciou no mês passado (após enfraquecimento acentuado), tendo o Real um desempenho levemente pior do que a média dos pares. No ano, porém, a moeda brasileira ainda se destaca sobre as demais e mostra fortalecimento de 12,1%.

A situação mudou quando os dirigentes do Fed explicitaram a necessidade de aumentos mais tempestivos na taxa de juros americana e a China voltou a adotar lockdowns contra a Covid-19. Variáveis financeiras relevantes para o Real pioraram e tornaram o cenário mais desafiador. A taxa dos títulos de 10 anos do Tesouro dos Estados Unidos subiu para perto de 3% (maior nível desde 2018), enquanto o índice DXY – valor do dólar contra as principais moedas – avançou quase 5% em abril.

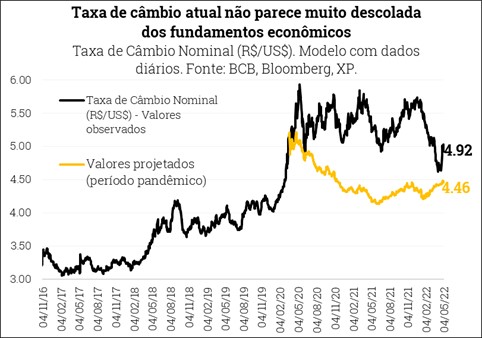

Para frente, embora os fundamentos indiquem apreciação da taxa de câmbio brasileira para patamares próximos a R$/US$ 4,50 (ver gráfico), o ambiente deverá continuar desafiador para ativos de risco, penalizando a dinâmica de moedas emergentes.

Continuamos confortáveis com nossa projeção de R$/US$ 5,00 para o final de 2022, reconhecendo que podemos passar por volatilidade decorrente da guerra na Ucrânia e das eleições domésticas. Para 2023, mantemos nossa expectativa de R$/US$ 5,30 para o final do período.

Balança comercial segue robusta. Ajustamos nossos números de balança comercial (metodologia Secex) incorporando novas premissas para o crescimento econômico brasileiro e internacional, bem como novos preços futuros para commodities. A dinâmica do primeiro trimestre e dos dados preliminares de abril tem mostrado robustez nas exportações brasileiras, que atingem o maior patamar da série histórica quando considerada a média diária.

Exportações de commodities seguem como principal vetor para o resultado positivo. O saldo comercial acumulado no primeiro trimestre está em US$ 11,8 bilhões, fruto de 30% de aumento nas exportações e 27,1% nas importações. Commodities importantes para a pauta de exportação ajudam a explicar a alta no trimestre, com a soja avançando 78% em valores, o petróleo 50% e o minério de ferro caindo 32%, mas ainda em patamar historicamente alto. Para o ano, seguimos otimistas e projetamos saldo comercial recorde de US$ 64,6 bilhões, fruto de variação de 17,4% das exportações e 20,8% das importações. Para 2023, o saldo esperado é de US$ 47 bilhões.

Para o restante do Balanço de Pagamentos, realizamos apenas pequenos ajustes em nossas projeções. O saldo em conta corrente de 2022 foi revisado para déficit de US$ -20,7 bilhões (1,2% do PIB) ante US$ 19,6 bilhões (-1,1% do PIB) na projeção de abril. Para 2023, prevemos déficit de US$ 36,3 bilhões (-2,0% do PIB) ante US$ 38,9 bilhões (-2,1% do PIB) anteriormente. Na conta financeira, mantivemos nossa projeção de IDP em US$ 55 bilhões (3,1% do PIB) em 2022 e US$ 60 bilhões (3,6% do PIB) em 2023.

Contas Públicas – Melhora no curto prazo não garante sustentabilidade fiscal

Os resultados fiscais de março vieram em linha com o esperado. A arrecadação tributária continua apresentando crescimento suportado pela inflação mais elevada e melhora na atividade econômica no curto prazo. Em particular, os tributos sobre lucros líquidos (IRPJ e CSLL) e sobre renda do trabalho e folha salarial (IRRF-Trabalho e arrecadação líquida para o RGPS) têm mostrado crescimento consistente nos primeiros meses deste ano. Do lado das despesas, a expansão verificada em março decorreu em grande parte do pagamento do abono salarial, cujo calendário de desembolsos foi alterado no ano passado. As principais despesas do orçamento, como benefícios previdenciários e pessoal/encargos, mostraram elevação mais suave ou até redução em termos reais.

Alteração do cenário macroeconômico elevou nossas projeções de receitas neste ano… A revisão do nosso cenário, em especial na projeção de variação real do PIB de 0% para 0,8%, e do IPCA de 7,0% para 7,4%, provocaram elevação da nossa estimativa de receita primária do governo central em aproximadamente R$ 17,8 bilhões, com destaque para IRPJ e CSLL, IRRF-trabalho e receitas previdenciárias. Deduzidas as transferências legais e constitucionais, a receita cresceu R$ 11,3 bilhões.

… mas houve nova redução no IPI... O governo anunciou recentemente um corte adicional de 10% nas alíquotas do IPI de diversos bens, acumulando redução de 35% desde o início do ano, com exceção de automóveis, que mantiveram o corte inicial de 18,5%, e de cigarros, que não tiveram redução. Essa medida deve provocar queda adicional de R$ 5,4 bilhões no IPI, com impacto líquido de R$ 2,2 bilhões para a União.

… e novas despesas extra-teto. Revisamos nossa projeção para créditos extraordinários, que até março já chegaram a R$ 11 bilhões e devem continuar em ritmo semelhante nos próximos meses. Adicionalmente, atualizamos nossa projeção de complementação de Fundeb tendo em vista nosso novo cenário macroeconômico.

Assim, projetamos o déficit do Governo Central este ano em R$ 31,6 bilhões (-0,3% do PIB).

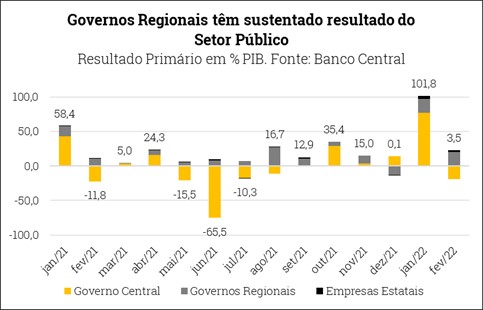

Governos regionais continuam com desempenho positivo. Com a divulgação dos dados atrasados de fevereiro, os governos regionais sustentam superávit acumulado de R$ 40,1 bilhões no ano. A tendência deve se manter neste primeiro semestre, apesar de esperarmos alguma aceleração nas despesas (o que não se verificou nos primeiros meses do ano). Com isso, esperamos superávit de R$ 22,7 bilhões para o setor público em 2022.

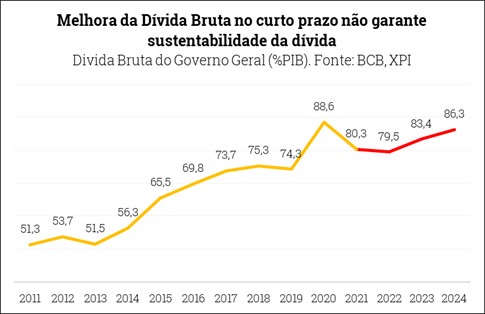

Dívida pública cai este ano, mas enfrenta peso crescente dos juros… Com crescimento econômico e resultado primário melhores, a dívida pública deve cair um pouco mais este ano em relação ao que esperávamos no mês passado (79,5% ante 79,9%). Por outro lado, a conta de juros começa a ter um peso maior, chegando a 7,8% do PIB ao final de 2022.

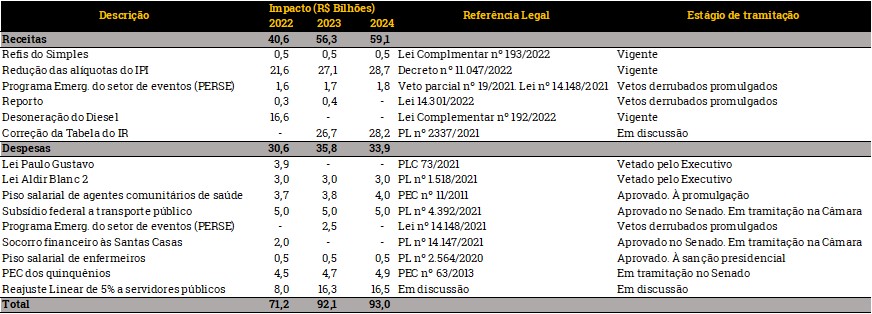

No médio prazo, as incertezas aumentaram. A concessão de novas renúncias de receita, a incorporação do programa “Auxílio Brasil” com valor mais elevado ao orçamento de forma permanente e a aprovação de novas despesas tornam o cenário fiscal para os próximos anos ainda mais incerto. Na tabela a seguir, trazemos um resumo das principais medidas em discussão ou já aprovadas.

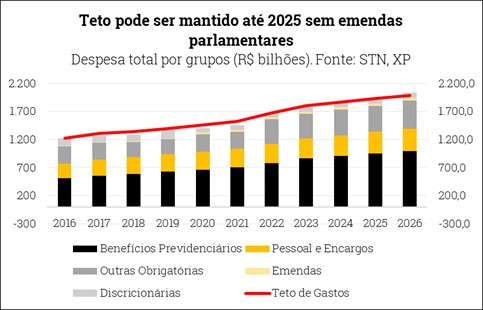

Teto de gastos sob pressão nos próximos anos. Esperamos que seja possível cumprir o teto de gastos na atual forma até 2024 e, com alguns ajustes (como o fim das emendas parlamentares), até 2025. Mas a aprovação de novos gastos e/ou a ampliação da rigidez orçamentária podem reverter essa perspectiva, e os primeiros sinais de parte a parte da corrida eleitoral preocupam.

Tendência é de alta na dívida pública nos próximos anos. Com a elevação do custo da dívida pública pela elevação das taxas de juros (e sua manutenção por mais tempo nesses níveis) e um crescimento econômico mais baixo, a dívida deve voltar a crescer nos próximos anos, subindo a 86,5% em 2024 e sem mostrar estabilização no horizonte de nossa análise.

Assim, a despeito dos melhores resultados no curto prazo, a sustentabilidade fiscal ainda não foi alcançada.

Política Monetária – Alta de juros seguirá em junho

Plano de voo entre 13,25% e 13,50%. O Copom elevou a taxa Selic para 12,75% em sua reunião de maio, e sinalizou que é “provável” um ajuste “de menor magnitude” em junho. Desta forma, o plano de voo atual do Copom parece contemplar uma Selic terminal de 13,25% ou 13,50%.

No entanto, entendemos que o cenário prospectivo para a inflação seguirá desafiador tanto por questões externas (guerra na Ucrânia prolongada, lockdowns na China) quanto internas (demanda ainda forte permitindo repasses de custos, pauta fiscal negativa no Congresso).

É provável que as leituras de inflação corrente sigam pressionadas e que as expectativas para 2023 continuem em alta nas próximas semanas. Isso pode acabar levando o Copom a ajustar seu plano de voo.

Assim, mantemos a expectativa de uma taxa Selic terminal em 13,75%. A nosso ver, esse patamar poderá ser alcançado com duas altas adicionais de 0,50pp em junho e agosto, ou com o Copom se convencendo a fazer uma alta adicional de 1,00 pp na próxima reunião para aumentar a probabilidade de convergência da inflação à meta (nosso cenário central).

Queda de juros apenas a partir do segundo trimestre de 2023. Olhando para o médio prazo, o patamar ao redor de 13,75% deve ser mantido por alguns meses para garantir o início da queda da inflação. Nossas simulações sugerem até o primeiro trimestre de 2023. A partir de então, com o Copom focando 2024, vemos espaço para uma normalização gradual de juros, até por volta do patamar que consideramos “de equilíbrio” – entre 7% e 8% – em meados de 2024.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!