IBOVESPA -0,35% | 110.869 Pontos

CÂMBIO +1,5% | 4,87/USD

O que pode impactar o mercado hoje

Destaque do dia

Mercados amanhecem de olho nos dados americanos de confiança do consumidor do mês de abril. Além disso, os temores internacionais da expansão da política zero Covid na China se consolidaram, com a expansão dos testes em massa na cidade de Pequim. Ontem (25), foi fechada a compra da empresa Twitter pelo bilionário Elon Musk pelo valor de aproximadamente US$ 44 bilhões, no preço final de US$54,20 por ação (relatório completo aqui). A negociação impulsionou índices ligados a tecnologia, como Nasdaq e S&P500, que encerraram o dia em campo positivo.

Brasil

Acompanhando o viés de baixa dos mercados globais, com os investidores preocupados com os impactos das medidas para conter os surtos de Covid-19 na China e com as altas mais agressivas dos juros nos EUA, a Bolsa brasileira fechou o dia em queda. O Ibovespa encerrou em baixa de -0,35%, aos 110.869 pontos. O dólar encerrou o dia em alta, impulsionado pela perspectiva de elevação de juros nos EUA para combater a inflação. A moeda americana fechou em alta de +1,47%, a R$ 4,87. No mercado de renda fixa, os juros futuros apresentaram movimento misto ontem, entre altas e baixas. De maneira geral, o cenário externo continua pesando sobre as expectativas para os juros no país, com as bolsas americanas em tendência de alta, enquanto petróleo e juros dos títulos soberanos americanos caíam. Mais ao fim do dia, as expectativas de juros passaram a cair de forma mais consistente, visto como um movimento de ajuste após as altas da última sexta-feira. DI jan/23 fechou em 12,95%; DI jan/24 encerrou em 12,58%; DI jan/25 foi para 11,99%; DI jan/27 fechou em 11,82%; e DI jan/29 foi para 11,97%.

Mundo

Bolsas internacionais amanhecem mistas (EUA -0,2% e Europa +1,0%) enquanto investidores aguardam novos resultados das companhias americanas em meio aos temores de desaceleração econômica. Microsoft, Google, Visa e General Motors divulgarão seus balanços hoje. Até o momento, das 102 empresas do S&P 500, que já reportaram seus resultados, 77,5% superaram as estimativas de lucros dos analistas, segundo a Refinitiv. Apesar da temporada de resultados seguir em tom positivo, a narrativa micro das empresas segue em segundo plano, com as preocupações com a deterioração do cenário macroeconômico sendo o centro das atenções. Na China, o índice de Hang Seng (+0,3%) encerra em leve alta após corte no coeficiente de reserva obrigatória em moeda estrangeira, o que poderá aliviar a pressão baixista sobre o câmbio contra o dólar. Além disso, o People’s Bank Of China (PBoC) reafirmou que será prudente em seus próximos movimentos de política monetária e dará suporte para as indústrias mais afetadas pela pandemia.

Política zero Covid na China

Ontem, houve corrida generalizada por suprimentos em Beijing, após rumores de que as autoridades promoveriam severas restrições de mobilidade na cidade. Em seguida, o banco central chinês (PBoC) anunciou que garantirá suporte econômico devido aos lockdowns vividos pelo país. Os efeitos da política chinesa de combate à pandemia se refletirão em mais gargalos logísticos e restrições de oferta nos próximos meses, segundo especialistas, trazendo possivelmente impactos mais severos do que os vistos em 2021.

Rússia e Ucrânia

Após completar 2 meses sem dar sinais de que seu fim está próximo, a guerra entre Rússia e Ucrânia coleciona novos desdobramentos. A Rússia alertou nesta segunda-feira (25) para o risco real de uma Terceira Guerra Mundial, depois que autoridades do alto escalão americano visitaram a Ucrânia e garantiram que é possível ganhar o conflito com o “equipamento adequado”. Diante das sanções sem precedentes contra Moscou impostas pelos países ocidentais e o crescente apoio militar à Ucrânia, o chefe da diplomacia russa, Sergei Lavrov, alertou ontem que o perigo de uma nova guerra mundial é real e não pode ser subestimado. Já a Ucrânia segue com apoio militar de países da OTAN, com a Alemanha autorizando o envio de tanques de guerra para o país, e o Reino Unido enviando veículos blindados equipados com lançadores de mísseis antiaéreos.

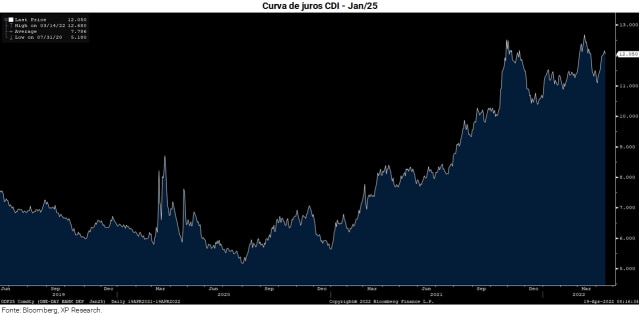

Mercado em Gráfico

No final da semana passada, começamos a ver uma alta nos juros longos no Brasil. Esse movimento foi um reflexo do cenário de reprecificação das expectativas quanto ao ciclo de aperto monetário tanto do Banco Central, quanto do Federal Reserve (Fed). O presidente do Banco Central, Roberto Campos Neto indicou, em discurso, uma postura mais dovish – branda – em relação ao dado de inflação de março no Brasil. Já o presidente do Fed, Jerome Powell, deu sinais de um caminho mais célere de aperto monetário a frente dos EUA. As duas sinalizações foram suficientes para o mercado já começar a precificar os resultados da próxima super quarta – dia do anuncio da decisão do Copom e Fed sobre as novas taxas de juros – que ocorrerá já na primeira quarta-feira do mês de maio. Boa parte dos dirigentes do Fed já havia se mostrado a favor de uma elevação de 0,50 ponto percentual nos juros na próxima reunião, o que foi reforçado por Powell em discurso no evento do FMI. Em relação ao discurso de Roberto Campos Neto, o tom foi de surpresa com o resultado da inflação do mês de março, mas apontou que grande parte se deveu à velocidade do aumento da gasolina. Além disso, o dirigente teria dito que o BC não faz política monetária com base em apenas um número e que a questão, agora, é sobre se isso representa ou não uma mudança estrutural.

Veja todos os detalhes

Economia

Resultados corporativos trazem alivio, mas não afastam temores de desaceleração global

- Mercados têm um dia de alívio com bons resultados corporativos na Europa e nos EUA e o fechamento positivo das bolsas de NY, após a compra do twitter por Elon Musk. Mas temor ermanece em torno da desaceleração global. Ontem, houve corrida generalizada por suprimentos em Beijing, após rumores de que as autoridades promoveriam severas restrições de mobilidade na cidade. Em seguida, o Banco Central Chinês (PBoC) anunciou que garantirá suporte econômico devido aos lockdowns vividos pelo país. Os efeitos da política chinesa de combate à pandemia se refletirão em mais gargalos logísticos e restrições de oferta nos próximos meses, segundo especialistas, trazendo possivelmente impactos mais severos do que os vistos em 2021;

- A taxa de desemprego no Japão caiu para 2,6% em março, atingindo a taxa mais baixa desde abril de 2020, embora o número de trabalhadores em licença tenha permanecido alto devido aos efeitos da pandemia. A queda na taxa de desemprego indica sinais de recuperação no mercado de trabalho, mas o impacto da pandemia parece ser persistente e requer muita atenção, segundo fonte do governo;

- A pesquisa mensal de manufatura do Federal Reserve de Dallas mostrou que a atividade fabril se expandiu em um ritmo moderado em abril, esfriando um pouco em relação a março para ficar em linha com sua média histórica, disse o banco central regional. O índice de produção, uma medida-chave das condições de fabricação do estado, caiu dois pontos, para 10,8;

- Na agenda internacional , teremos nos EUA os dado preliminar de março de pedidos de bens duráveis (exp. 1,0% m/m), a divulgação da confiança do consumidor de abril (exp. 108,2), o Richmond Fed Manufacturing Index de abril (exp. 9) e as vendas de novas casas de março (exp. -0,6% m/m);

- No Brasil, o governo lançou um novo pacote de medidas para renovar R$ 87 bilhões em linhas de crédito para pequenas e médias empresas e habitação popular. Também é esperado que o Senado finalize a votação da extensão do Pronampe, principal instrumento do pacote, que teria o potencial de gerar R$ 50 bilhões em novos créditos;

- Na agenda, o Banco Central divulgará o Boletim Focus depois de quatro semanas suspenso devido à greve de servidores.

Empresas

Saúde: Sala de Espera XP – Prévia dos Resultados do 1T22 (Parte 1)

- Esperamos um trimestre sem grandes surpresas para laboratórios de diagnóstico e empresas farmacêuticas;

- O Covid-19 parece não ser mais um tema relevante para laboratórios e empresas farmacêuticas, e esperamos que fatores específicos de cada empresa tenham um papel mais importante nos resultados do 1T22;

- Para a Hypera esperamos um impacto positivo de medicamentos contra a gripe e das marcas adquiridas;

- Para a Blau, esperamos que a escassez de imunoglobulina tenha um impacto negativo na receita, embora parcialmente compensado pelas entregas de alfaepoetina;

- Tanto para Pardini quanto para Fleury, testes de Covid-19 aliados a aquisições devem promover o crescimento da receita;

- Acesse o relatório completo aqui.

Bens de Capital: Acompanhamento Mensal do Setor Automotivo

- Em março, destacamos:

- (i) o desempenho de veículos leves continuou a piorar, agravado pelo conflito Rússia-Ucrânia, com vendas caindo 19-24% A/A nos EUA, Europa e Brasil, enquanto veículos pesados no Brasil continuam apresentando desempenho superior, embora em desaceleração vs. últimos meses (vendas de caminhões e carretas -6% e -14% A/A);

- (ii) receitas da Randon e da Fras-le +27% e -3% A/A em Mar’22, respectivamente (+29% e +10% A/A no 1T22); e

- (iii) valorização recente do real aliviando as pressões de custo em reais (Índice de Custo de Autopeças em abr’22 +8% A/A para o 2T22 em USD e -4% A/A em BRL);

- Agora, estamos posicionando a Iochpe-Maxion como nossa principal escolha no setor, principalmente devido a um valuation barato e perspectivas positivas para 2023 em diante, à medida que os veículos leves se recuperam progressivamente;

- Clique aqui para ler o relatório.

TIM (TIMS3): TIM anuncia R$ 16-19bn de Sinergia com a Integração dos Ativos da Oi

- A TIM divulgou o VPL das sinergias com a Oi Móvel: range de R$ 16-19bn decorrente de sinergias comerciais e de infraestrutura;

- Nossos números estavam em linha com a faixa baixa do range, mas o mercado estava com números mais baixos (~R$ 14bn). Segundo a companhia 45% da captura de valor ocorrerá até 2030;

- Vemos o anúncio como positivo;

- Clique aqui para acessar o relatório completo.

Varejo: De volta às ruas; Posicionamento ainda leve

- Nós fizemos mais de 30 reuniões nessas últimas semanas com investidores institucionais nos EUA, São Paulo e Rio para discutir nossa cobertura;

- De modo geral, o posicionamento no setor segue leve, com investidores locais monitorando de perto quando a rotação para domésticos irá acontecer mas com exposição ainda limitada em direção a papéis de maior convicção;

- Em relação a nomes, nossas discussões nos EUA se concentraram na dinâmica de ecommerce e Lojas Renner (LREN3) enquanto no Brasil o foco foram os varejistas de alta renda, Assaí (ASAI3) e Lojas Renner;

- Clique aqui para acessar o relatório completo.

Principais notícias dos setores

Nestas publicações diárias, trazemos as principais notícias nacionais e internacionais dos setores: Financeiro, Varejo (e-commerce, supermercados, lojas de roupa, farmácias, etc.), Agro, Alimentos e Bebidas e Energia (óleo & gás e elétricas).

- Entrega XP: Notícias diárias do setor de varejo

- Confiança do consumidor sobe ao maior nível desde agosto de 2021, diz FGV (Estadão);

- Indústria farmacêutica pede revisão em teto de preço de remédio para evitar desabastecimento (Folha);

- Busca de marcas populares avança no atacarejo, diz Assaí (Valor);

- Clique aqui para acessar o relatório.

- Agro, Alimentos & Bebidas: confira as principais notícias

- Preço dos CBios volta a encostar nos R$ 100, mesmo com oferta maior (Valor);

- Coluna: plantio de milho nos EUA mais lento desde 2013, riscos de produtividade ainda prematuros (Reuters);

- Coca-Cola recorre a garrafas de vidro retornáveis na luta contra a inflação (Reuters);

- Clique aqui para acessar o relatório completo.

- Radar Energia XP: Notícias diárias do setor de energia

- Desafio da nuclear é economia de escopo demonstrável. (Canal Energia);

- Gasolina cara pesa mais no bolso do brasileiro, diz Oxford Economics. (epbr);

- Petróleo fecha em queda forte com temor por lockdown em Pequim. (Valor Econômico);

- Clique aqui para acessar o relatório.

Mercados

Radar Global: Análises das principais empresas e tendências sob o nosso Radar | Elon Musk compra Twitter

- Twitter aceita oferta de US$ 44 bilhões de Elon Musk pela companhia;

- Coca-Cola surpreende com bons resultados;

- Activision Blizzard decepciona em lucros;

- Netflix é a ação do S&P 500 com o pior desempenho no ano;

- Acesse aqui o relatório internacional.

Alocação & Fundos

Principais notícias

- Fundos Imobiliários (FIIs): confira as principais notícias

- Fundos imobiliários (FIIs): Entenda quais critérios observar antes de investir em tijolo (MoneyTimes);

- FIIs: Vale a Pena Participar da 8ª Emissão do HGLG11? (Investing);

- Ifix fecha a sessão com queda de 0,17%; BZLI11 sobe 1,99% e é destaque de alta (InfoMoney);

- Clique aqui para acessar o relatório completo.

ESG

Preço dos Cbios volta a R$100 em abril | Café com ESG, 25/04

- O mercado fechou o pregão de segunda-feira em território misto, com o Ibov em leve queda de -0,4%, já o ISE subindo +0,4%;

- No Brasil, os preços dos Créditos de Descarbonização (CBios) negociados na B3 voltaram a encostar na faixa dos R$100 neste mês, mesmo com o aumento da emissão de papéis, reflexo do início da safra sucroalcooleira no Centro-Sul – no acumulado do ano, o preço médio dos CBios negociados até o momento está em R$88,21;

- No internacional, (i) a Exxon Mobil Corp, maior produtora de petróleo dos EUA, planeja investir US$ 15 bilhões em seis anos para reduzir suas emissões de gases de efeito estufa e está recrutando um comerciante de biocombustível e etanol na América do Norte, como parte de seus esforços para desenvolver combustíveis com emissões mais baixas; e (ii) um grupo de investidores do Credit Suisse que pressiona por uma ação climática mais rápida no banco suíço mais que dobrou de tamanho, aumentando a pressão sobre seu conselho antes da reunião anual de acionistas na sexta-feira, em um cenário em que o CS, junto com outros grandes bancos, está sob crescente pressão de investidores para parar de financiar o desenvolvimento de combustíveis fósseis para limitar as mudanças climáticas e ajudar as empresas a se afastarem de uma economia de alto carbono. Clique aqui para acessar o relatório e começar o dia bem informado com as principais notícias ao redor do Brasil e do mundo quando o tema é ESG.

Se você ainda não tem conta na XP Investimentos, abra a sua!