![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O fim da temporada de resultados do 1º trimestre de 2022 reforçou o movimento de desaceleração que estamos acompanhando desde o trimestre passado, com uma surpresa menos positiva e menor crescimento dos lucros nos Estados Unidos. Além dos balanços, muitas companhias também divulgam suas perspectivas, ou atualizaram seus guidances, com revisões negativas das expectativas para os próximos períodos. Frente a deterioração do cenário, o movimento de correção do múltiplo de Preço/Lucro (P/L) do S&P 500 se intensificou nos últimos meses, levando o indicador para baixo da média histórica dos últimos 10 anos. Porém, apesar da correção, esperamos que o cenário de volatilidade alta nos mercados se mantenha.

Contexto macroeconômico durante a temporada de resultados

Os últimos meses foram marcados por volatilidade, com investidores globais cada vez mais preocupados com os juros subindo e riscos maiores de uma recessão econômica. Neste cenário, a inflação continua sendo um dos principais temas de atenção. Nos Estados Unidos, o índice de inflação ao consumidor de maio subiu para 8,6%, o maior aumento anual desde 1981. Nos mercados, as ações mais caras e de crescimento continuaram a sofrer.

Como lidar com momentos de volatilidade extrema?

Recentemente escrevemos uma coluna explicando o movimento dos preços dos ativos em 2022 e como lidar com tantas incertezas. Para entender o cenário, leia a visão dos estrategistas no artigo Como lidar com momentos de volatilidade extrema?.

Durante este período de oscilações, tivemos também a divulgação dos resultados do 1º trimestre de 2022 das empresas. Os números reportados refletem como as companhias têm se saído em um cenário mais desafiador que, além das políticas monetárias contracionista e do aumento dos níveis de preços, foi impactado por fatores adicionais, como o início do conflito entre Rússia e Ucrânia e as restrições na China por conta do aumento de casos de Covid-19.

Na temporada de resultados, além dos balanços, muitas companhias também divulgam suas perspectivas, ou atualizaram seus guidances, para os resultados dos próximos períodos. Nesse sentido, vemos um movimento de revisões negativas das expectativas, com grande parte das companhias atualizando os guidances com números abaixo da perspectiva anterior ou do que era esperado pelos analistas de mercado.

Outro movimento que ficou evidente foi a preocupação das empresas com o aumento dos níveis de preços, com o termo inflação sendo citado por 417 das 500 empresas constituintes do S&P 500, um dos principais índices de ações dos Estados Unidos, segundo o FactSet. Para aprofundar o entendimento sobre a visão que saímos dessa temporada de resultados, fizemos uma análise dos números consolidados e da performance setorial das empresas do S&P 500.

Resultado consolidado e performance setorial

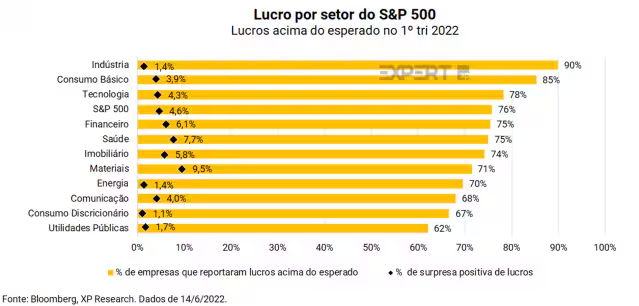

No agregado, os lucros do S&P500 superaram as estimativas em 4,6%, o que aparece como o número mais baixo desde o 1º trimestre de 2020, e abaixo da média dos últimos 5 anos (8,9%). Tal resultado reforça o movimento de desaceleração que estamos acompanhando desde o trimestre passado (4º trimestre 2021), depois de períodos de surpresa muito acima do esperado entre o 2º trimestre de 2020 e o primeiro semestre de 2021. O que víamos como uma tendência de normalização dos resultados, pode estar caminhando para um momento de resultados mais fracos, frente ao cenário desafiador.

Dentre os setores, destacamos a Indústria e Consumo Básico, com mais de 85% das empresas surpreendendo positivamente o mercado, e Materiais, reportando números 9,5% acima do esperado. Sendo este último beneficiado principalmente pelo resultado das empresas de Mineração, Contêineres e Químicas.

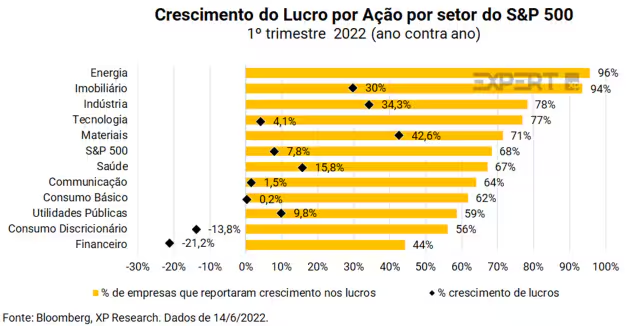

Em relação ao aumento dos lucros, vemos um movimento parecido de desaceleração. A média do crescimento nos lucros foi de 7,8% para o 1º trimestre de 2022 do S&P 500. Energia segue o mesmo movimento do período passado (4º trimestre de 2021), como destaque positivo com incremento acima de 250% nos lucros (ficando fora do gráfico por questões de escala), sendo um dos setores que se beneficiou do aumento do preço do petróleo e outras commodities. Na ponta oposta, Consumo discricionário e o setor Financeiro apresentaram as piores performances, com queda nos resultados frente o cenário desafiador, e sendo os principais detratores do crescimento de lucros do S&P 500.

Valuation: Bolsa americana abaixo da média histórica, mas a cautela ainda se mostra necessária

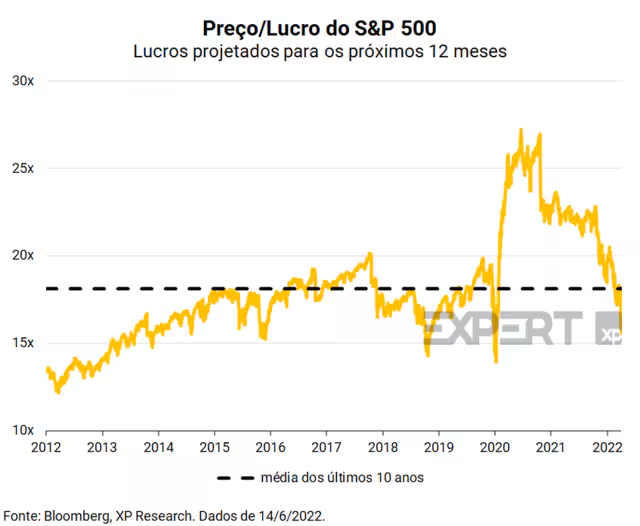

Com a deterioração do cenário, aumento do risco de recessão e a persistência da inflação, o movimento de correção do múltiplo de Preço/Lucro (P/L) se intensificou nos últimos meses. Dos altos patamares de 2020 e 2021, quando comparados com a média dos últimos 10 anos (18x), a bolsa americana corrigiu para o múltiplo próximo de 16x. Porém, apesar do nível do S&P 500 parecer barato baseado nessa métrica, acreditamos que a cautela ainda se mostra necessária.

A inflação segue alta, o aperto monetário pelos Bancos Centrais está apenas começando e os riscos de uma recessão estão aumentando, o que pode levar a mais volatilidade e queda nos preços dos ativos adiante, caso venha a se confirmar. Como resultado, acreditamos em uma camada de risco adicional por conta das projeções de lucro ainda otimistas por parte dos analistas de mercado, nos próximos meses poderemos ver revisões baixistas em resposta ao cenário macroeconômico. Por isso, seguimos esperando que o cenário de volatilidade alta nos mercados se mantenha.

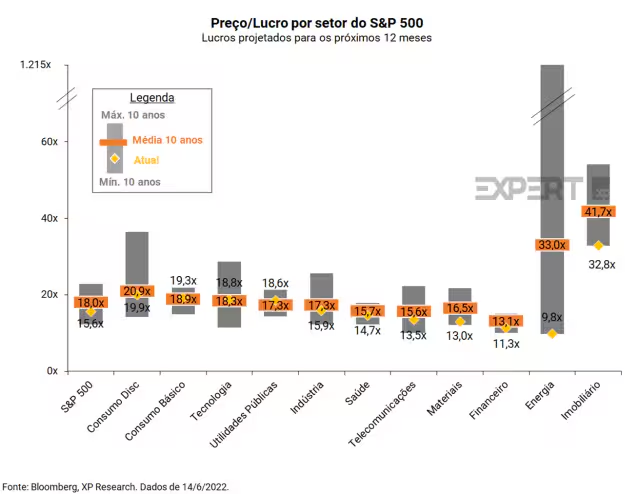

Fazendo uma análise direcionada, o movimento de correção ficou evidente nos setores de Consumo Discricionário, Indústria, Saúde, Telecomunicações, Financeiro e Imobiliário, que até o fim da temporada de resultados do 4º trimestre eram negociados acima da média histórica e agora aparecem descontados.

Dados consolidados das empresas internacionais

Abaixo, mostramos os destaques financeiros das principais empresas do S&P 500 e outras companhias internacionais, comparando a expectativa dos analistas e o resultado publicado. Além disso, mostramos a reação do mercado após a divulgação dos números.

Principais nomes

Tecnologia

TSMC (TSMC34) supera estimativas e apresenta boas projeções pesar dos temores em torno do avanço da pandemia: A TSMC divulgou seus resultados, com uma receita de NT$491,1bi vs. NT$ 469,4bi projetados pelos analistas, o LPA foi de NT$ 7,82 vs. NT$ 7,54 esperados pelos analistas. Wendell Huang, diretor financeiro da TSMC, disse que os negócios foram impulsionados pela forte demanda por chips de computação de alto desempenho e pelo setor automotivo. A empresa manteve a produção em execução na China, mesmo quando muitas outras fábricas suspenderam as operações para lidar com a política local de pandemia. A fabricante de chips disse no final de março que reorganizará as prioridades de produção para lidar com uma mudança na demanda causada pelas restrições da Covid-19 na China.

Olhando para o futuro, a companhia espera que a receita anual em dólares supere a perspectiva anterior de crescimento de até 20%. A empresa também previu margens de lucro mais amplas, sinalizando uma demanda sustentada por smartphones, televisões inteligentes e outros aparelhos de fabricantes como Apple (AAPL34) e Samsung. Enquanto isso, a escassez de chips ainda não diminuiu, os tempos de espera para entrega de semicondutores cresceram novamente em março devido aos bloqueios de Covid na China e a um terremoto no Japão que atingiu a produção, de acordo com pesquisa do Susquehanna Financial Group. As fortes vendas de veículos também devem ajudar a impulsionar o crescimento este ano, o CEO da TSMC, C.C. Wei disse na call de resultados que a demanda por microcontroladores, componentes essenciais para carros, continua forte. As montadoras ainda estão lutando para garantir semicondutores suficientes. Por fim, a margem bruta, aumentará para 56% a 58% neste trimestre, de 55,6% no primeiro trimestre, previu a TSMC. Essa é a maior em pelo menos uma década.

IBM apresenta bons resultados: A IBM (NYSE: IBM, BDR: IBMB34) foi mais uma das empresas que reportou seus resultados nessa última terça-feira com uma receita de US$ 14,2bi, vs. US$13,9bi esperados pelos analistas, o LPA foi de US$ 1,40 vs. US$ 1,38. No primeiro trimestre, o segmento de software da IBM gerou US$ 5,77bi em receita, um aumento de 12% e acima do consenso de US$ 5,63bi entre os analistas consultados pela StreetAccount. A receita de consultoria aumentou 13%, para US$ 4,83bi, acima do consenso de US$ 4,60bi da StreetAccount. Jim Kavanaugh, diretor financeiro da IBM ressaltou que preços de contrato mais altos aumentarão a margem antes de impostos de seus negócios de consultoria em 2022. O alto crescimento em consultoria vem de compromissos relacionados a ofertas da Adobe, Salesforce e provedores de nuvem pública. A empresa disse que a demanda por tecnologia deve persistir mesmo se a economia entrar em recessão ou se o produto interno bruto não crescer.

ASML reporta em linha com as expectativas do mercado: A ASML (NYSE: ASML, BDR: ASML34) reportou nessa última quarta-feira uma receita de € 3,5bi, em linha com as expectativas do mercado; o LPA foi de € 1,73 vs. € 1,75 esperados pelos analistas. A empresa, que fornece as máquinas essenciais para a fabricação de semicondutores, disse que as reservas permaneceram fortes à medida que os clientes aumentaram a capacidade em meio à escassez global de chips e que estava trabalhando ativamente para expandir “significativamente” a capacidade com seus parceiros da cadeia de suprimentos. Analistas perguntaram a executivos da ASML em uma teleconferência se a demanda por chips está caindo devido ao enfraquecimento das condições macroeconômicas globais, mas Peter Wennink, CEO da empresa, disse que não viu nenhum sinal de que a demanda por equipamentos de sua empresa esteja diminuindo. A empresa holandesa só pode atender cerca de 60% dos pedidos de seus sistemas maduros de litografia ultravioleta profunda este ano.

O otimismo para a ASML, foi atenuado depois que as previsões de vendas para o segundo trimestre ficaram aquém das expectativas dos analistas, já que a decisão da empresa de adiar os testes de suas máquinas para acelerar as entregas mais uma vez atingiu os lucros. Para o próximo trimestre, cerca de 700 milhões de euros de receita líquida atrasada foram excluídos da orientação da empresa, segundo o diretor financeiro Roger Dassen. A empresa prevê vendas líquidas no segundo trimestre entre € 5,1 bilhões e € 5,3 bilhões, abaixo do consenso estimado de € 5,8 bilhões no FactSet, com margem bruta entre 49% e 50%. A empresa manteve sua previsão de crescimento de receita de 20% para o ano inteiro.

Microsoft apresenta bons resultados, impulsionados pelo segmento de nuvem: A Microsoft (NASDAQ: MSFT, BDR: MSFT34) foi mais uma das big techs que reportou resultados, com uma receita de US$ 49,4bi vs US$ 49,0 esperados, o LPA foi de US$ 2,22 vs. US$ 2,19 projetados pelo mercado. O segmento Intelligent Cloud da empresa, que contém a nuvem pública Azure da Microsoft para hospedagem de aplicativos, juntamente com SQL Server, Windows Server e serviços corporativos, gerou US$ 19,05 bilhões em receita. Isso representa um aumento de 26% e acima do consenso de US$ 18,90 bilhões entre os analistas consultados pela StreetAccount. Além disso, a receita do Azure e de outros serviços em nuvem aumentou 49% no trimestre, em comparação com o crescimento de 46% no trimestre anterior. A empresa viu força nas reservas comerciais, uma medida de receita futura, com acordos plurianuais para o Office 365, Microsoft 365 e Azure alimentando o crescimento. As renovações de contrato ilustram a satisfação com os produtos de nuvem da Microsoft, disse a diretora financeira Amy Hood.

Hood disse que a receita de hardware do Xbox, que subiu 14%, superou suas expectativas, já que a Microsoft conseguiu levar uma quantidade maior de console às lojas. A receita de conteúdo e serviços do Xbox subiu 4% no período recente. Olhando para o futuro, Hood disse que, excluindo o impacto das flutuações cambiais, o crescimento da receita do Azure será 2% mais lento no próximo trimestre em comparação com o período anterior. Ainda assim, isso seria mais alto do que as estimativas de muitos analistas, que eram mais de 40%, de acordo com a Bloomberg. Por fim, a empresa também informou a receita deve ficar entre US$ 52,4bi e US$ 53,2bi no próximo trimestre, a estimativa dos analistas era de US$ 52,9bi.

Paypal (NASDAQ: PYPL, BDR: PYPL34) reporta em linha, mas reduz projeção de faturamento anual: A empresa de serviços financeiros divulgou uma receita de US$ 6,48bi vs. US$ 6,40bi; o lucro por ação foi de US$ 0,88 vs. US$ 0,88, ambos em linha com as projeções. Investidores receberam bem os resultados da companhia, que por sua vez passa por um período de transição. O Paypal afirma que está focando mais em engajar os seus usuários de maior valor ao invés de concentrar esforços em expandir sua base de usuários. A companhia, que foi beneficiada pela pandemia e com o aumento das transações online, afirmou que o cenário macroeconômico está desfavorável e que a inflação global tende a pressionar o consumo. Como resultado, reduziu sua projeção de crescimento do faturamento anual de 15-17% ano contra ano para 11-13%.

Receita da Qualcomm salta 41% impulsionada pelas vendas de chips de telefone Android: A Qualcomm (NASDAQ: QCOM, BDR: QCOM34) divulgou seus resultados do trimestre após o fechamento do mercado, com uma receita de US$ US$ 11,2bi vs. US$ 10,6bi, um aumento de +41% a/a; o LPA foi de US$ 3,21 vs. US$ 2,91 projetados pelo mercado, uma surpresa positiva de +10,3%. A Qualcomm ganha a maior parte de seu dinheiro com a venda de processadores e modems para smartphones e com o licenciamento de tecnologia para conexão a redes celulares. Sob o comando do CEO Cristiano Amon, a Qualcomm enfatizou aos investidores que pode ser uma fornecedora de chips para muitos mercados adicionais e pode diversificar para além de seu negócio de chips para celulares. Todos os quatro principais mercados de chips da Qualcomm cresceram durante o trimestre encerrado em março.

Os aparelhos, o maior mercado de chips da empresa, cresceram +56% anualmente, para US$ 6,3bi, sugerindo que uma potencial desaceleração nas vendas de smartphones em um ambiente inflacionário ainda não atingiu o principal fabricante de chips Android. O segmento de mercado automotivo continua pequeno em termos de vendas hoje, mas a empresa continua otimista de que está estabelecendo parcerias com montadoras e fornecedores que levarão a mais crescimento na linha. A Qualcomm registrou US$ 339 milhões em vendas automotivas, um aumento de 41% ao ano. Por fim, a empresa disse que entre US$ 2,75 e US$ 2,95 em lucro por ação no próximo trimestre em cerca de US$ 10,9 bilhões em vendas. A previsão da empresa é mais forte do que a orientação de vendas de US$ 10,0 bilhões que Wall Street esperava.

Intel (NASDAQ: INTC, BDR: ITLC4) supera expectativa de lucro mas ação cai com perspectiva menos favorável: A Intel divulgou os números e superou as expectativas dos analistas, totalizando US$ 18,4 bilhões de receita, frente US$ 18,3 bilhões esperado, e um LPA ajustado de 0,87 cents, vs 0,80 cents da expectativa do consenso. Apesar das surpresas positivas, as ações da companhia caíram 4% em negociações estendidas na quinta-feira, depois que a fabricante de chips divulgou uma previsão abaixo do esperado para o próximo período, indicando uma demanda mais fraca por seus chips em todos os setores. As projeções fornecidas pela empresa para lucro por ação e receita para o segundo trimestre ficaram abaixo das estimativas médias dos analistas, segundo dados compilados pela bloomberg.

Em relação aos números recém divulgados, referentes ao primeiro trimestre de 2022, apesar da receita ter superado a expectativa do consenso, a venda de chips de PC apresentou queda de 7% na comparação anual. Essa diminuição reflete o corte de pedidos de alguns clientes, buscando reduzir o estoque, e o menor interesse dos consumidores por computadores para fins educacionais, disse a Intel. O relatório vem em meio a uma crescente preocupação de que a demanda geral por PCs de consumo – a maior fonte de receita da Intel – está caindo após um boom que foi alimentado por trabalho e estudo relacionados à pandemia em casa.

Ação da Apple (NASDAQ: AAPL, BDR: AAPL34) cai após empresa alertar sobre possível restrições de oferta: A Apple reportou uma receita total de US$ 97,3 bilhões, acima dos US$ 94,0 bilhões estimados pelo consenso, enquanto o lucro por ação (LPA) também surpreendeu, sendo reportado US$ 1,52 vs US$ 1,42 estimados. Apesar do crescimento de quase 9% da receita, as ações da Apple caíram quase 4% nas negociações estendidas depois que o CFO da companhia alertou sobre os desafios no trimestre atual, incluindo restrições de oferta que podem prejudicar as vendas em até US$ 8 bilhões. O aumento de receita, de 8,59% no ano a ano, mostra um forte crescimento e contraria as preocupações dos investidores com a deterioração do ambiente macroeconômico que afeta a demanda por smartphones e computadores de última geração. A receita com a divisão de smartphones cresceu mais de 5% durante o trimestre, gerando mais evidências de que o modelo atual do iPhone 13 está vendendo bem. Tim Cook, CEO da Apple, disse que o negócio do iPhone teve um trimestre de sucesso em vendas para os chamados switchers, ou pessoas que anteriormente tinham um telefone Android, mas decidiram comprar um iPhone. Entretanto, o CEO corroborou com as preocupações colocadas por Luca Maestri, CFO da Companhia, que alertou sobre vários desafios no trimestre atual, incluindo restrições de oferta que podem prejudicar as vendas entre US$ 4 bilhões e US$ 8 bilhões. A gigante da tecnologia também alertou que a demanda na China estava sendo prejudicada pelos bloqueios relacionados ao Covid. Tim Cook, acrescentou que a empresa “não está imune” aos desafios da cadeia de suprimentos.

Além disso, a Apple disse que seu conselho de administração autorizou US$ 90 bilhões em recompras de ações, mantendo seu ritmo como a empresa pública que mais gasta comprando suas próprias ações. Ela gastou US$ 88,3 bilhões em recompras em 2021, de acordo com a S&P Dow Jones Indices. A gigante tech também aumentou seu dividendo em 5%, para 23 cents por ação. Para os próximos resultados, a Apple não forneceu uma previsão – a empresa não divulga orientação oficial de receita desde fevereiro de 2020, citando incertezas ligadas à pandemia.

AMD não dá sinais de desaceleração de crescimento: A empresa de semicondutores reportou seus resultados no período pós-mercado com uma receita de US$ 5,89bi vs. US$ 5,30bi das projeções; o lucro por ação foi de U$ 1,13 vs. US$ 0,91, uma surpresa de 23,5%. Os resultados da companhia sugerem que seu forte ciclo de crescimento parece não dar sinais de desaceleração, uma vez que todos os segmentos apresentaram um crescimento de dois dígitos no trimestre. O maior destaque fica por conta de sua linha de semicondutores para servidores, que cresceu 88% ano contra ano, alcançando um faturamento de US$ 2,5bi. Analistas sugerem que a empresa segue capturando a fatia de mercado de sua maior rival neste nicho, a Intel. Já a linha de receita referente aos processadores e computação gráfica para computadores cresceu 33% ano contra ano e 8% vs. o trimestre anterior. A companhia relatou que o crescimento foi impulsionado pelo aumento de preços dos seus processadores Ryzen.

“Embora a demanda do mercado de PCs esteja experimentando algum arrefecimento após vários trimestres de remessas de unidades quase recordes, nosso foco permanece nas porções premium, de jogos e comerciais do mercado, onde vemos fortes oportunidades de crescimento e esperamos continuar ganhando participação geral na receita do cliente. ” A CEO da AMD, Lisa Su, disse também que a AMD acredita ter ganhado participação de mercado em chips para PC por oito trimestres consecutivos. Analistas também projetam uma desaceleração de demanda por chips voltados aos computadores e processamento gráfico nos próximos trimestres, porém pontuam que mesmo com esta desaceleração a AMD pode não sentir o impacto em seus resultados, uma vez que seus processadores estão capturando cada vez mais uma fatia maior do mercado.

Palantir decepciona mercado com projeções futuras: A Palantir Technologies (NYSE: PLTR, BDR: P2LT34), empresa de software e serviços de informática americana, reportou uma receita de US$ 446,4mi vs. US$ 443,8mi, com um LPA de US$ 0,02 vs. US$ 0,03, uma surpresa negativa de -41,4%. A atual situação econômica e geopolítica global parece estar pesando nas perspectivas de curto prazo da empresa, embora os laços de longa data da empresa com as agências de defesa e inteligência do governo dos EUA possam ser uma vantagem em um mundo repleto de conflitos geopolíticos. O crescimento de clientes do governo desacelerou durante o trimestre, apesar de novos e expandidos acordos com agências estimulados pelas contínuas consequências da pandemia e crescentes tensões geopolíticas, particularmente o conflito Rússia-Ucrânia.

Nos últimos meses, a Palantir expandiu acordos com agências como os Centros de Controle e Prevenção de Doenças dos EUA e os Institutos Nacionais de Saúde para agregar dados de saúde, incluindo águas residuais, para rastrear infecções por Covid-19 e fornecer medicamentos terapêuticos. Olhando para o segundo trimestre, a Palantir espera uma receita de US$ 470mi, abaixo das expectativas dos analistas de US$ 483,7 milhões. Por fim, empresa repetiu uma previsão anterior de margens operacionais ajustadas de 27% para o ano inteiro e, da mesma forma, reiterou sua previsão de longo prazo de crescimento anual da receita de 30% ou melhor até 2025.

Coinbase decepciona com número de usuários e alerta que o volume de negociação ainda deve diminuir: A Coinbase (NASDAQ: COIN, BDR: C2OI34) reportou seus resultados com uma receita de US$ 1,2bi, abaixo dos US$ 1,5bi esperados pelo mercado, o lucro por ação (LPA) também foi uma surpresa negativa, de US$ -1,98 vs. US$ 0,21 projetados pelos analistas. Os usuários de transações mensais caíram para 9,2 milhões, abaixo da estimativa de 9,5 milhões. A maior parte da receita da Coinbase vem das taxas de negociação, e a companhia já alertou que o volume total de negociações no trimestre atual será menor do que no primeiro. As ações da maior bolsa de criptomoedas dos EUA caíram para mínimos históricos – mais de 70% de onde eram negociadas quando a empresa abriu o capital há um ano.

A Coinbase está trabalhando para diversificar sua receita e reduzir a dependência de taxas de negociação. Um outro projeto é o lançamento de derivativos de criptomoedas. Na semana passada, abriu seu novo marketplace para tokens não fungíveis (NFTs, que são peças de arte digital conectada ao blockchain) para todos os usuários, mas sua aceitação tem sido lenta.

Roblox vê desaceleração do crescimento com os jovens retomando as atividades: A Roblox (NYSE: RBLX, BDR: R2BL34) reportou seus resultados com uma receita de US$ 0,6 bi, em linha com a expectativa do mercado, já o lucro por ação (LPA) veio abaixo, de US$ -0,11 vs. US$ – 0,02 projetados. A plataforma de videogame voltada para pré-adolescentes e adolescentes relatou que as reservas diminuíram em relação a um ano atrás e ficaram aquém das estimativas dos analistas. A Roblox disse que os usuários ativos diários atingiram um recorde de 54,1 milhões no trimestre, mas esse aumento de 28% ano a ano foi menor que o crescimento do período anterior e aquém da duplicação do crescimento que a empresa viu durante a pandemia. A quantidade de tempo que os jogadores têm passado engajados com a plataforma também cresceu a um ritmo mais lento – uma tendência que continuou em abril, segundo a companhia . O CEO David Baszucki disse que é difícil comparar o o momento com o início de 2021 “quando estávamos completamente trancados” e os jovens passavam horas em casa jogando. Segundo a companhia, “geralmente, nossas reservas estão altamente correlacionadas com as horas de engajamento.”

Os investidores também questionam como a Roblox monetizará seu negócio, dado que os jogos são grátis (free-to-play). A empresa gera receita através das vendas de moeda do jogo, Robux, e com conteúdo gerado pelo usuário. A plataforma também participa de acordos de licenciamento e publicidade, inclusive com Marvel, Gucci e Chipotle. Recentemente a companhia anunciou que expandiria iniciativas para gerar receita, inclusive por meio de publicidade, porém anúncios são controversos pois a maioria de seus usuários tem menos de 18 anos. A Robox parece estar voltando a se concentrar em seu público mais jovem como parte de seu plano para melhorar as reservas. A empresa disse na terça-feira que sua base de usuários de 9 a 12 anos não está “totalmente penetrada” e quer aumentar seus números. As vendas do primeiro trimestre aumentaram 39%, para US$ 537,1 milhões, em comparação com a estimativa média dos analistas de US$ 563 milhões.

Unity Software decepciona mercado com guidance fraco: A Unity Software (NYSE: U, BDR: U2ST34), reportou uma receita de US$ 320,2mi vs. US$ 321,7mi projetado pelo mercado, o LPA foi de US$ -0,08, em linha com o esperado pelos analistas. A receita da Create Solutions (segmento responsável pela criação e implementação de conteúdo) foi de US$ 116,4 milhões, um aumento de 65%; A receita da Operate Solutions foi de US$ 184,0 milhões, um aumento de 26%; A receita de Parcerias Estratégicas e Outras foi de US$ 19,7 milhões, um aumento de 11%, cada uma em comparação com o primeiro trimestre de 2021. Contudo, o mercado não reagiu bem ao guidance da empresa, a Unity disse que sua receita no segundo trimestre ficaria entre US$ 290 e US$ 295 milhões, abaixo das estimativas de US$ 360,97 milhões, e reduziu sua orientação de receita anual para uma faixa de US$ 1,35bi e US$ 1,43 bi, abaixo de US$ 1,49bi para US$ 1,50bi.

Resultados da Cisco desapontam, impactados por escassez de componentes: A gigante de tecnologia Cisco (NASDAQ: CSCO, BDR: CSCO34) reportou seus resultados nesta quarta-feira, no período pós-mercado, com uma receita de US$ 12,8bi vs. US$ 13,3bi; o lucro líquido foi de US$ 0,87 vs. US$ 0,86 das projeções. A empresa atribuiu a decepção em faturamento, que permaneceu constante vs. o mesmo período do ano passado, ao conflito entre Rússia e Ucrânia e aos lockdowns na China. Segundo os dirigentes da companhia, o conflito foi responsável por uma redução de US$ 200 milhões em faturamento e aumentou os custos em cerca de US$ 5 milhões. Já a China contribuiu para uma significante escassez de componentes, como afirmou Scott Herren – chefe financeiro da Cisco: “Para colocar em escala a escassez, atualmente vemos restrições no quarto trimestre em cerca de 350 componentes críticos de um total de 41.000 números de peças de componentes exclusivos”. E complementou: “Nossa equipe da cadeia de suprimentos está buscando agressivamente várias opções para terminar essa escassez.”

Contudo, mesmo que as restrições sejam flexibilizadas no primeiro dia de junho em Xangai como o governo chinês tem alegado, o CFO, acredita que ainda assim haverá um longo período de congestionamentos até que o fornecimento de componentes se normalize. Para o próximo trimestre, a empresa projeta uma queda entre 1%-5,5% em receitas ano contra ano e uma margem operacional entre 31,5%-33,5%. As ações despencaram 13,3% após a divulgação do resultado.

Nvidia decepciona mercado com guidance abaixo das expectativas: A Nvidia (NASDAQ: NVDA, BDR: NVDC34), reportou uma receita de US$ 8,3bi vs. US$ 8,1bi, em linha com as expectativas do mercado, o LPA foi de US$ 1,36 vs. US$ 1,30 projetados pelos analistas, uma surpresa positiva de +4,7%. Na call de resultados, O CEO da empresa, Jensen Huang, disse que a companhia estava enfrentando um ambiente macro desafiador e que isso causou um impacto direto nas despesas operacionais, que aumentaram +35% ano a ano, para US$ 1,6 bilhão em uma base não-GAAP. Olhando para os segmentos, o negócio de data center da Nvidia, que vende chips para empresas de computação em nuvem, cresceu 83% ao ano para US$ 3,75bi, superando o negócio principal de games da empresa, que vende placas gráficas para jogos 3D avançados e cresceu +31% ao ano para US$ 3,62bi. A companhia informou que o crescimento nesse segmento foi impulsionado por placas gráficas para notebooks e chips para consoles de jogos. Vale lembrar que a Nvidia faz o chip do Nintendo Switch.

Olhando para o futuro, a empresa disse que seu conselho autorizou mais US$ 15bi em recompras de ações até o final do próximo ano. Por fim, a companhia disse que a receita para o trimestre atual seria de cerca de US$ 8,1bi, abaixo das expectativas dos analistas de US$ 8,54bi. As ações da Nvidia caíram mais de +43% até agora em 2022, com os investidores evitando ações de rápido crescimento em favor de apostas mais seguras durante um período de alta inflação e incerteza macroeconômica.

Dell supera estimativas com resultado impulsionado pela demanda comercial: A Dell (NYSE: DELL, BDR: D1EL34) reportou seus resultados com uma receita de US$ 26,1 bilhões no primeiro trimestre, vs. US$ 25,1bi projetados pelo mercado, e lucro por ação de US$ 1,84, enquanto os analistas esperavam US$ 1,56, superando as expectativas. O número foi impulsionado pela forte demanda por PCs empresariais e serviços de rede, um sinal de que as empresas estão atualizando seus sistemas à medida que os funcionários retornam ao escritório. A receita do Infrastructure Solutions Group, que inclui a maioria dos serviços de tecnologia da Dell, aumentou 16% para US$ 9,3 bilhões em relação ao ano anterior. As vendas de servidores e redes aumentaram 22%, para US$ 5 bilhões, enquanto a receita de armazenamento aumentou 9%, para US$ 4,2 bilhões. A demanda está mudando amplamente de consumidores e PCs para infraestrutura de dados, disse a companhia durante a divulgação de resultados.

A empresa reportou também estar lidando com questões na cadeia de suprimentos e incertezas sobre a economia global. A escassez de semicondutores e as restrições da Covid na China contribuíram para os pedidos em atraso que provavelmente continuarão pelo menos no trimestre atual. Os custos de componentes mais baratos ajudaram a compensar o impacto das taxas mais altas no primeiro trimestre, mas, para o segundo trimestre, a companhia espera que os custos dos componentes se tornem inflacionários e os valores de logística permaneçam em níveis elevados. Ainda assim, “a demanda de TI está atualmente saudável”, disse a companhia, projetando uma receita acima da expectativa dos analistas para o próximo trimestre.

Salesforce reporta resultado forte e perspectiva otimista, reforçando solidez da demanda: A Salesforce (NYSE: CRM, BDR: SSFO34) reportou seus resultados com uma receita de US$ 7,4 bilhões, em linha com a expectativa do mercado para o primeiro trimestre, enquanto o lucro por ação foi de US$ 0,98 vs US$ 0,95 esperados pelo consenso. Juntamente com o resultado, a companhia elevou sua previsão de lucro para o ano e disse que não viu nenhum impacto material do ambiente econômico incerto, fazendo com que as ações da empresa de software empresarial subissem cerca de 8% no período pós-mercado. A empresa disse que há uma forte demanda por seu software por parte de empresas que buscam melhorar a eficiência e incorporar fluxos de trabalho modernos, incluindo trabalho híbrido, apesar da alta inflação de quatro décadas e da redução da demanda do consumidor.

A Salesforce aumentou sua estimativa de lucro ajustado para o ano fiscal que termina em janeiro de 2023 para US$ 4,75 por ação, em relação à previsão anterior de US$ 4,63. No entanto, os ventos contrários cambiais forçaram a empresa a reduzir marginalmente sua previsão de receita para o ano de US$ 31,7 bilhões a US$ 31,8 bilhões, de sua previsão anterior de US$ 32 bilhões a US$ 32,1 bilhões.

HP reporta em linha com as expectativas: A HP (NYSE: HPQ, BDR: HPQB34) reportou seus resultados nessa última quarta-feira, com uma receita de US$ 16,5bi vs. US$ 16,1bi esperado pelos analistas; o LPA foi de US$ 1,08 vs. US$ 1,05 projetados pelo mercado. A empresa sediada em Palo Alto, na Califórnia, disse que seus lucros foram impactados no último trimestre por causa do encerramento das operações na Rússia, depois que os EUA impuseram sanções abrangentes ao país por sua invasão da vizinha Ucrânia. A Rússia gerou cerca de US$ 1 bilhão em negócios no ano passado, embora seja composta por produtos em grande parte de baixo custo, gerando menor lucratividade. Em seu negócio de impressão, a HP vem tentando mudar seu foco para serviços. Essas atividades ajudaram a empresa a compensar parcialmente o declínio de 23% no número de unidades de hardware em comparação com o mesmo período do ano anterior, com as vendas gerais de impressão caindo 7%.

Olhando mais para seu segmento de notebook, a empresa disse que as vendas continuam desaceleradas por problemas globais na cadeia de suprimentos e pela escassez de alguns chips de computador que atormentam o setor de tecnologia. Ambos os fatores limitaram a capacidade do setor de tecnologia de atender à forte demanda. Olhando para o futuro, apesar dos reveses na cadeia de suprimentos e na Rússia, a HP elevou a sua previsão de lucro anual ajustado em 3 centavos, para US$ 4,31 por ação. A empresa reduziu sua previsão de lucro anual não ajustado para uma faixa de US$ 3,79 a US$ 3,93 por ação, de uma previsão anterior de US$ 3,87 a US$ 4,07.

Ações da Oracle saltam após surpresa positiva nos resultados: A gigante do vale do silício reportou seus resultados no período pós-mercado com uma receita de US$ 11,8bi vs. US$ 11,7bi, em linha com as projeções; o lucro por ação foi de US$ 1,54 vs. US$ 1,37, uma surpresa de +12,4%. Em linhas gerais, no trimestre, a Oracle (NYSE: ORCL, BDR: ORCL34) registrou um aumento de faturamento em torno de +5% ano contra ano, superando os US$ 10,5 bilhões projetados pela própria empresa durante a conferência de resultados do trimestre anterior. A CEO Safra Catz afirmou que este foi o melhor trimestre de crescimento orgânico da empresa desde 2011 e, complementou que vê sinais de aceleração para os negócios da empresa daqui para frente.

O bom resultado foi fortemente impulsionado pelo segmente nuvem, que cresceu +19% no comparativo anual. Dentro do segmento, o destaque ficou por conta da parte focada em infraestrutura em nuvem, crescendo 36% ano contra ano. Segundo a CEO, a empresa parece estar entrando em uma forte fase de crescimento e as sinergias da recente aquisição da Cerner poderão colocar a empresa em boa posição para entregar fortes resultados nos trimestres subsequentes. Olhando para o próximo trimestre, a companhia espera um crescimento de faturamento entre 20%-22% em câmbio constante e um LPA entre US$ 1,09 e US$ 1,13, ambas as projeções envolvem a consolidação dos resultados com os da Cerner. As ações da companhia subiram +15,1% durante as negociações estendidas.

DocuSign desaba depois de frustrar investidor com rentabilidade abaixo do esperado: A DocuSign (NASDAQ: DOCU, BDR: D1OC34) reportou seus resultados com receita equivalente a US$ 588,7 milhões, levemente acima das expectativas (US$ 581,8 milhões), enquanto o lucro por ação (LPA) foi de US$ 0,38, vs US$ 0,46 esperados pelo consenso. As ações da DocuSign caíram mais de 23% em negociações estendidas na quinta-feira, depois que a fornecedora de software de assinatura eletrônica frustrou investidores com lucros abaixo do esperado. Apesar da receita ter aumentado 25% em relação ao mesmo período do ano anterior, os investidores mudaram o foco de crescimento para a lucratividade. A empresa também informou que seu prejuízo líquido aumentou para US$ 27,4 milhões, de US$ 8,3 milhões durante o mesmo período do ano anterior.

A DocuSign experimentou um forte crescimento durante os primeiros meses da pandemia com o aumento das transações online. O ritmo desse negócio desacelerou nos últimos trimestres e agora a companhia está trabalhando para corrigir os desafios do mercado, disse o CEO Dan Springer. A empresa não reduzirá o número de funcionários, mas está reduzindo o número de pessoas que planeja contratar “para equilibrar adequadamente o crescimento e a lucratividade”, disse o executivo. A deterioração do ambiente macroeconômico também apresentou desafios. Na Europa, após o surgimento da guerra na Ucrânia, alguns negócios paralisaram ou foram adiados devido à incerteza econômica, segundo a companhia. No início desta semana, a DocuSign também anunciou uma expansão de sua parceria com a Microsoft.

Eletronic Arts anima mercado com previsões de novos lançamentos: A Eletronic Arts (NASDAQ: EA, BDR: EAIN34) reportou uma receita de US$ 1,75bi vs. US$ 1,77bi projetado pelo mercado, em linha com as expectativas, o LPA foi de US$ 1,46 vs. US$ 1,43. Na call de resultados, a empresa anunciou que está encerrando o lucrativo acordo de licenciamento que mantém há quase três décadas com a FIFA, o órgão que governa o futebol mundial. FIFA, um dos jogos de maior sucesso da empresa, será renomeado para EA Sports FC, a partir do próximo ano, a empresa acrescentou que compartilhará mais informações sobre a nova franquia em julho de 2023. O jogo deste ano deve ser lançado no outono, sob o nome FIFA 23.

Olhando para o futuro, a empresa também deve compartilhar em breve mais informações sobre seus próximos títulos de Star Wars. Além disso, os acionistas estão procurando os próximos movimentos da empresa no lucrativo setor de mobile, onde outro novo título de Battlefield é esperado em breve. Na segunda-feira, a EA anunciou que está desenvolvendo um jogo para celular baseado franquia de O Senhor dos Anéis, em parceria com a Middle-Earth Enterprises. Por fim, a editora do jogo disse que a receita ajustada para o trimestre atual será de US$ 1,2 bilhão a US$ 1,25bi, abaixo da estimativa dos analistas de US$ 1,43bi.

Ações do Zoom sobem com surpresa em lucros e projeções otimistas: A empresa de comunicação reportou seus resultados no período pós mercado com uma receita de US$ 1,07bi vs. US$ 1,07bi, em linha com as expectativas; o lucro por ação foi de US$ 1,03 vs. US$ 0,87 do consenso, uma surpresa positiva de +18%. A receita dos clientes corporativos da Zoom aumentou 31% no primeiro trimestre, representando 52% de sua receita total, disse a empresa. “Esperamos que a receita de clientes corporativos se torne uma porcentagem cada vez maior da receita total ao longo do tempo”, disse a diretora financeira Kelly Steckelberg em uma ligação pós-ganhos com analistas. O bom resultado da companhia vem enquanto a mesma passa por uma forte desaceleração de crescimento após ter visto seu negócio se desenvolver muito rápido durante a pandemia. A surpresa nos lucros é fruto da habilidade do Zoom de reduzir custos para compensar a desaceleração de crescimento em seu faturamento, mesmo neste ambiente inflacionário.

Para o segundo trimestre, o Zoom agora espera receita de US$ 1,115 bilhão a US$ 1,12 bilhão, representando um crescimento em torno de 9,2%. Os analistas esperavam um crescimento de 8,7%, para US$ 1,1 bilhão, segundo a Refinitiv. A empresa prevê lucro por ação na faixa de 90 centavos a 92 centavos, acima dos 87 centavos que os analistas estimavam. Para o ano fiscal completo, a Zoom espera receita entre US$ 4,53 bilhões e US$ 4,55 bilhões, contra os US$ 4,55 bilhões previstos pelos analistas. A empresa espera lucro entre US$ 3,70 e US$ 3,77 por ação, contra US$ 3,53 que os analistas esperavam, segundo a Refinitiv.

Saúde

Johnson & Johnson reduz expectativas de receita e ganhos em 2022: A Johnson & Johnson (NYSE: JNJ, BDR: JNJB34) divulgou seus resultados do primeiro trimestre de 2022 com uma receita de US$ 23,4bi vs. US$ 23,6bi projetada pelos analistas, o lucro por ação (LPA) foi de US$ 2,67 vs. US$ 2,59 esperados, uma surpresa positiva de +3,1%. A empresa registrou US$ 12,87 bilhões em vendas de produtos farmacêuticos, um aumento de 6,3% em relação ao mesmo trimestre do ano passado e vendeu US$ 457mi de sua vacina contra a Covid-19 em todo o mundo. O segmento de dispositivos médicos cresceu 5,9%, para US$ 6,97bi em vendas em comparação com o primeiro trimestre de 2021. Joe Wolk, CFO da companhia, disse que a área de dispositivos médicos da J&J liderou o crescimento da empresa com um aumento em cirurgia geral e avançada, bem como em ortopedia. Ashley McEvoy, que dirige o negócio de dispositivos médicos, pontuou esperar que as cirurgias subam acima dos níveis de 2019 em abril, à medida que as infecções por Covid diminuíram, aliviando a pressão sobre os hospitais.

No entanto, a companhia afirma que enfrentou alguns problemas devido aos custos mais altos de insumos, bem como ao aumento dos preços de mão de obra, energia e transporte. A J&J também sofreu com restrições de oferta em algumas commodities. Olhando para o futuro, a empresa reduziu suas perspectivas de vendas e ganhos para o ano inteiro e parou de fornecer orientação de receita de vacinas Covid-19 em virtude do excedente global de oferta e incerteza de demanda. A J&J agora prevê vendas de US$ 94,8bi a US$ 95,8bi em 2022, cerca de US$ 1bi abaixo da orientação fornecida em janeiro. A empresa reduziu seu lucro por ação ajustado para o ano inteiro em 25 centavos para entre US$ 10,15 e US$ 10,35, de uma previsão anterior de US$ 10,40 a US$ 10,60.

Merck (NYSE: MRK, BDR: MRCK34) vende US$ 3,2bi em seu tratamento antiviral oral Covid: A Merck divulgou seus resultados com uma receita de US$ 15,9bi vs. US$ 14,7bi projetados pelo mercado, o LPA foi de US$ 2,14 vs. US$ 1,83 esperado pelos analistas, uma surpresa positiva de +17%. O tratamento Covid da Merck, o molnupiravir, vendeu bem desde que a Food and Drug Administration (FDA) autorizou a pílula em dezembro. Ele representou 20% da receita da empresa no primeiro trimestre. No entanto, a empresa reduziu sua orientação de vendas de 2022 para o molnupiravir para entre US$ 5bi e US$ 5,5bi, abaixo da previsão anterior de US$ 5bi a US$ 6bi. Por fim, a Keytruda, um tratamento de anticorpos usado contra vários tipos de câncer, registrou vendas de US$ 4,8bi, um aumento de +23% em relação ao mesmo trimestre do ano passado. O CEO Rob Davis disse que o medicamento está crescendo rapidamente como tratamento para câncer de mama triplo negativo no cenário metastático e como terapia adjuvante para reduzir o risco de retorno da doença.

Pfizer corta perspectiva de lucros para 2022, apesar das fortes vendas de vacina e antivirais contra Covid: A Pfizer (NYSE: PFE BDR: PFIZ34) reportou uma receita de US$ 25,7bi vs. US$ 24,4bi esperados pelo mercado, o LPA foi de US$ 1,62 vs. US$ 1,55 projetados pelos analistas. Os resultados foram impulsionados por US$ 13,2bi em vendas de vacinas contra Covid no trimestre e US$ 1,5bi em vendas de seu tratamento antiviral oral Paxlovid. As vendas do antiviral foram impulsionadas pelo lançamento do tratamento antiviral nos EUA, que encomendou 20 milhões de doses. A Food and Drug Administration (FDA) autorizou o Paxlovid em dezembro.

O CEO Albert Bourla, em uma call de resultados na manhã de terça-feira, disse que a Paxlovid recebeu autorização regulatória em mais de 60 países e a Pfizer está em discussões para levar o antiviral oral a outros mercados. Olhando para o futuro, a Pfizer reafirmou sua orientação para todo o ano de 2022 de US$ 32bi em receitas de vacinas Covid e US$ 22bi para Paxlovid. A empresa está a caminho de fabricar 30mi de doses de Paxlovid no primeiro semestre de 2022 e 120 milhões até o final do ano. Além disso, a gigante farmacêutica agora espera lucro por ação de US$ 6,25 a US$ 6,45 para o ano, abaixo da previsão anterior de US$ 6,35 a US$ 6,55 por ação. A empresa atribuiu sua orientação de ganhos mais baixos aos custos de pesquisa e desenvolvimento, bem como ao câmbio, já que o dólar americano se fortaleceu em relação a outras moedas.

Moderna triplica vendas de vacinas contra Covid e supera expectativas: A Moderna (NASDAQ: MRNA, M1RN34) divulgou os seus resultados, reportando receita de US$ 6,07 bilhões, contra US$ 4,7 bilhões esperados, e lucro por ação de US$ 8,58 por ação, versus US$ 4,98. A empresa de biotecnologia vendeu US$ 5,9 bilhões de sua vacina contra a Covid no primeiro trimestre, superando as expectativas de receita e lucro. Esse número é mais que o triplo das vendas do mesmo período do ano passado, quando registrou US$ 1,7 bilhão em vendas logo após o lançamento das vacinas. A vacina Covid para adultos com 18 anos ou mais, Spikevax, é o único produto comercializado da empresa. No discurso, o CEO da companhia disse que a primeira prioridade da Moderna é investir em seu pipeline de produtos, mas a empresa está procurando ativamente oportunidades de fusões e aquisições em todo o mundo.

A Moderna manteve sua orientação anual de US$ 21 bilhões em vendas de vacinas contra a Covid. Bancel, o CEO da companhia, disse que a Moderna espera vendas mais fortes de vacinas no segundo semestre do ano, à medida que os governos ordenam mais injeções para se preparar para as campanhas de inoculação do outono. A Moderna também espera receber aprovação regulatória no final do verão para uma vacina redesenhada, que visa as mutações na variante omicron, além da cepa original que surgiu em Wuhan, China, em 2019. O Departamento de Saúde e Serviços Humanos dos Estados Unidos se reunirá em 28 de junho para discutir se os EUA precisam adotar uma vacina redesenhada que visa mutações no vírus.

BioNTech reporta fortes resultados impulsionados pela venda de vacinas contra a Covid-19: A BioNTech (NASDAQ: BNTX, BDR: B1NT34), reportou nessa última segunda-feira, seus resultados do primeiro trimestre do ano, com uma receita de € 6,4bi vs. € 4,0bi projetado pelos analistas; o LPA foi de € 14,24 vs. € 8,6 esperados pelo mercado, uma surpresa positiva de +65%. Em um comunicado à imprensa, a BioNTech disse que o aumento da receita do primeiro trimestre ocorreu principalmente devido ao aumento das receitas comerciais do fornecimento e vendas da vacina Covid-19 da empresa em todo o mundo, que foi impulsionado pelo surgimento da variante Ômicron. Em 2022, os ADRs da empresa perderam quase metade de seu valor, enquanto a companhia luta para transformar os ganhos inesperados da vacina Covid em outras formas de crescimento. Em um comunicado, a empresa disse que está estudando 16 tratamentos de câncer em potencial em 20 testes com pacientes, incluindo cinco estudos de estágio intermediário que podem ajudar a provar o conceito de alguns de seus projetos experimentais.

Olhando para o futuro, a empresa reiterou os planos anunciados em março para um dividendo especial de € 2,00 e recompras de ações de até US$ 1,5bi nos próximos dois anos. A BioNTech pontuou que iniciou a primeira parcela de recompras em 2 de maio e comprará até US$ 1bi em ações nesta rodada. Por fim, a empresa reiterou suas perspectivas para 2022, incluindo receita de vacinas Covid de € 13bi a € 17bi.

Consumo Discricionário

Tesla supera estimativas e lucro no primeiro trimestre de 2022: A Tesla (NASDAQ: TSLA, BDR: TSLA34) divulgou nessa última quarta-feira seus resultados do primeiro trimestre com uma receita de US$ 18,8 vs. US$ 17,8; o lucro por ação (LPA) foi de US$ 3,22 vs. US$ 2,26 projetados pelos analistas, uma surpresa positiva de +42,5%. O crescimento da receita foi impulsionado em parte por um crescimento no número de carros entregues pela Tesla alinhado ao aumento nos preços médios de venda, disse a empresa em sua conferência de resultados. No início deste mês, a Tesla registrou entregas de veículos de 310.048 no primeiro trimestre, sendo esta a maior aproximação das vendas divulgadas pela empresa. Os veículos Model 3 e Model Y representaram 95%, ou 295.324, das entregas no período encerrado em 31 de março de 2022.

Na teleconferência de resultados da empresa, o CFO Zachary Kirkhorn e o CEO Elon Musk disseram que a Tesla continua confiante de que pode crescer pelo menos 50% em relação aos números de 2021. No entanto, os executivos observaram que a empresa perdeu cerca de um mês de “volume de produção” em Xangai devido a paralisações relacionadas ao Covid. A empresa não deu orientações detalhadas sobre as entregas daqui para frente, mas disse que espera um crescimento anual de 50% em uma base plurianual e alertou que as restrições da cadeia de suprimentos provavelmente continuarão até 2022. Musk também disse que acredita que a inflação é pior do que relatada e continuará ao longo do ano.

General Motors eleva a previsão de lucro para 2022: A GM (NYSE: GM, BDR: GMCO34) também reportou resultados, com uma receita de US$ 36,0bi vs. US$ 37,0bi esperados, o LPA foi de US$ 2,09 vs. US$ 1,68. Além da inflação e de outros fatores macroeconômicos, a indústria automotiva global vem lutando contra os problemas da cadeia de suprimentos causados pela pandemia há mais de um ano, especificamente com a falta de semicondutores que são usados em todos os veículos, tendo um impacto direto na entrega de veículos da empresa, que diminuíram em todas as suas regiões operacionais. Contudo, a empresa disse que os estoques de veículos apertados permitiram que a GM aumentasse os preços, especialmente em caminhões populares e veículos crossover.

A empresa também informou que que desde o lançamento de uma nova versão elétrica de sua picape Chevrolet Silverado em janeiro, a montadora recebeu cerca de 140.000 reservas para a picape. O veículo deve chegar ao mercado no ano que vem. Olhando para o futuro, Mary Barra, CEO da companhia, disse que a empresa está cautelosamente otimista em relação à sua produção na China, já que o governo rotulou as operações essenciais de fabricação de automóveis durante os bloqueios. Além disso, a GM também aumentou sua orientação de lucro ajustado por ação para o ano para entre US$ 6,50 e US$ 7,50 por ação, acima de US$ 6,25 e US$ 7,25 por ação. O reajuste é resultado do aumento da participação acionária da empresa em sua unidade de veículos autônomos Cruise e da inclusão do prejuízo da operação em sua declaração consolidada de imposto de renda.

A Ford (NYSE: F, BDR: FDMO34) reportou uma receita de US$ 32,1bi vs. US$ 31,1bi projetados pelo mercado, o LPA foi de US$ 0,38 vs. US$ 0,37, em linha com o esperado pelos analistas. No trimestre, a Ford faturou US$ 1,6 bilhão com suas operações na América do Norte, um declínio significativo em relação aos US$ 2,9 bilhões que fez naquele mercado um ano atrás. Suas operações na Europa registraram um lucro antes de impostos de US$ 207 milhões em comparação com US$ 341 milhões um ano antes. As perdas de suas operações na China aumentaram de US$ 15 milhões há um ano para US$ 53 milhões. John Lawler, diretor financeiro da empresa citou o aumento de custos e os problemas na cadeira de suprimentos como alguns dos obstáculos da Ford durante do trimestre. Contudo, a companhia reafirmou sua previsão de lucro ajustado antes dos impostos entre US$ 11,5bi e US$ 12,5bi para o ano.

Ações da Amazon (NASDAQ: AMZN, BDR: AMZO34) caem com perspectiva fraca de crescimento: A Amazon, gigante do e-commerce, divulgou uma receita de US$ 116,4bi vs US$ 116,3bi, em linha com o esperado, resultando em um prejuízo por ação de US$ -7,56 vs. um LPA de US$ 8,36 projetados pelo mercado. A empresa registrou uma perda de US$ 7,6bi em seu investimento na Rivian depois que as ações da empresa de veículos elétricos perderam mais da metade de seu valor no trimestre. Isso resultou em uma perda líquida total de US$ 3,8bi. Além disso, a receita da Amazon aumentou +7% durante o primeiro trimestre, em comparação com a expansão de +44% no mesmo período do ano passado, marcando a taxa mais lenta para qualquer trimestre desde a Bolha da Internet em 2001 e o segundo período consecutivo de crescimento de um dígito.

A companhia tem enfrentado uma série de desafios econômicos, incluindo inflação crescente, custos mais altos de combustível e mão de obra, problemas na cadeia de suprimentos global e a pandemia em andamento. Para compensar alguns desses custos, a Amazon, no início deste mês, introduziu uma sobretaxa de 5% para alguns de seus vendedores nos EUA, a primeira taxa desse tipo em sua história. No entanto, a unidade de computação em nuvem da Amazon continua performando bem. A receita da Amazon Web Services aumentou +36,5% em relação ao ano anterior, para US$ 18,4bi, acima dos US$ 18,3bi projetados por Wall Street. Por fim, as previsões do segundo trimestre sugerem que o crescimento pode cair ainda mais, para entre +3% e +7% em relação ao ano anterior. A Amazon disse que projeta receita neste trimestre de US$ 116bi a US$ 121bi, abaixo da estimativa média de analistas de US$ 125,5bi

Receita do McDonald’s supera as estimativas do mercado: O McDonald’s (NYSE: MCD, BDR: MCDC34) divulgou uma receita de US$ 5,7bi vs. US$ 5,5bi projetados pelos analistas, o LPA foi de US$ 2,28 vs. US$ 2,17 esperados pelo mercado. A empresa gastou US$ 27mi para pagar aluguéis, salários de funcionários e custos de fornecedores na Rússia e na Ucrânia depois de suspender suas operações em ambos os países devido à guerra. Nos Estados Unidos, as vendas mesmas lojas aumentaram 3,5%. A empresa creditou aumentos de preços e promoções de marketing para o crescimento em seu mercado doméstico. Há um ano, a rede de fast-food registrou um crescimento de vendas nas mesmas lojas nos EUA de 13,6%, uma vez que superou a fraca demanda dos primeiros lockdowns. Impactado pela inflação global, no primeiro trimestre, os preços do cardápio do McDonald’s nos EUA subiram cerca de 8% em comparação com o mesmo período do ano passado. Executivos disseram na teleconferência da empresa que os consumidores estão começando a optar por itens de menu mais baratos ou pedidos menores.

Domino’s decepciona mercado com resultados abaixo do esperado: A Domino’s (NYSE: DPZ, BDR: D2PZ34) reportou uma receita de US$ 1,0bi, em linha com o esperado pelos analistas, mas o LPA foi de US$ 2,50 vs. US$ 3,06 projetados pelo mercado. As vendas nas lojas, um importante indicador de desempenho para varejistas e cadeias de alimentos, caíram -3,6% no primeiro trimestre em relação ao mesmo período do ano passado. O CEO da Domino, Ritch Allison, disse que a empresa vem enfrentando vários ventos contrários durante o primeiro trimestre, desde o aumento da Ômicron, escassez de funcionários, até inflação sem precedentes, o que pressionou seus resultados. No entanto, olhando para o futuro, a empresa foi um pouco vaga, Allison disse que a empresa vem implementando ativamente estratégias para contorta os problemas enfrentados durante do primeiro trimestre, no entanto, espera que que alguns desses ventos contrários persistam ainda mais em 2022.

Airbnb surpreende mercado com bons resultados: O Airbnb (NASDAQ:ABNB, BDR: AIRB34) reportou uma receita de US$ 1,5bi, em linha com o esperado pelo mercado, o LPA foi de US$ -0,03 vs. US$ -0,16 esperado pelo mercado, uma surpresa positiva de +81,2%. No primeiro trimestre, o Airbnb registrou 102,1 milhões de noites e experiências reservadas, superando os níveis pré-pandemia. Analistas esperavam que o número chegasse a 100,87 milhões, de acordo com StreetAccount. Os viajantes também estão se tornando cada vez mais confiantes em reservar viagens com mais antecedência. No final de abril, a empresa tinha 30% mais noites reservadas para a temporada de viagens de verão do que no mesmo período de 2019. A empresa disse que as estadias de longo prazo, 28 dias ou mais, continuam sendo a categoria que mais cresce em comparação com 2019. Elas representaram 21% das diárias brutas reservadas no primeiro trimestre.

Olhando para o futuro, a empresa informou que a receita do segundo trimestre será de US$ 2,03bi a US$ 2,13bi. Isso superou a estimativa média dos analistas de US$ 1,97bi, segundo dados compilados pela Bloomberg. Por fim, o Airbnb, espera que este verão no hemisfério norte seja um dos melhores que o setor já viu, à medida que os viajantes devem passar a fazer mais viagens que não foram possíveis por conta da pandemia em 2020 e 2021. Essa visão foi ameaçada no início deste ano com o avanço da variante Ômicron da Covid-19 e o conflito entre Rússia e Ucrânia, mas os executivos da empresa informaram que permanecem otimistas com o setor.

Starbucks suspende suas perspectivas para 2022 à medida que os bloqueios da Covid prejudicam as vendas na China: O Starbucks (NASDAQ: SBUX, BDR: SBUB34) reportou suas receitas de US$ 7,6bi, em linha com as expectativas do mercado, o LPA foi de US$ 0,59 vs. 0,60 projetados pelos analistas. As vendas nas lojas dos EUA aumentaram 12%, uma vez que os clientes gastaram mais por pedido e visitaram com mais frequência. A adesão ativa ao programa de fidelidade da Starbucks aumentou +17% para 26,7mi de clientes. Embora a demanda pelo café permaneça forte nos EUA, os baristas da empresa estão se sindicalizando na esperança de obter melhores salários e condições de trabalho.

Fora dos EUA, foi um trimestre sombrio para a empresa. A receita internacional nas lojas encolheu 8%, puxadas por fortes quedas na China, o segundo maior mercado da empresa. As vendas nas mesmas lojas chinesas caíram 23% no trimestre, com o país reimpondo lockdowns após novos surtos de Covid. Aproximadamente um terço das lojas da Starbucks na China estão temporariamente fechadas ou aceitam apenas pedidos de pagamento ou entrega. Olhando para o futuro, e citando os lockdowns, inflação e os investimentos da China em suas lojas e funcionários, o Starbucks suspendeu sua previsão fiscal para 2022. No trimestre passado, a empresa disse que espera que o lucro por ação GAAP caia em uma faixa de 4% a 6% e o lucro ajustado por ação aumente de 8% a 10% durante o ano.

Booking (NASDAQ: BKNG, BDR: BKNG34) surpreende o mercado com demanda aquecida por viagens: A empresa líder em viagens online dos EUA reportou seus resultados no período pós-mercado com uma receita de US$ 2,7bi vs. US$ 2,5bi das projeções; o lucro por ação foi de U$ 3,90, acima dos US$ 0,71 esperados, beneficiando-se da demanda reprimida por viagens de lazer. A receita foi impulsionada por um aumento de 18% na média das diárias e a taxa de reserva recuperando para 91% dos níveis de 2019. As reservas brutas, que representam todos os serviços de viagem excluindo cancelamentos, foram de US$ 27,3 bilhões, o maior valor trimestral de todos os tempos para a empresa.

“Apesar de um ambiente macroeconômico incerto, até agora vimos o fortalecimento contínuo das tendências globais de viagens no segundo trimestre de 2022 e estamos nos preparando para uma movimentada temporada de viagens de verão pela frente”, disse o CEO Glenn Fogel em comunicado. O CEO do Airbnb, que também divulgou resultados fortes essa semana, está vendo “uma demanda maior do que a histórica” para o quarto trimestre, “o que indica que a confiança do consumidor para viajar continua forte além dos meses de verão”.

Ainda no setor de turismo, o conglomerado de hotéis de luxo Marriott (NASDAQ: MAR, BDR: M1TT34) reportou receita em linha com o esperado, US$ 4,2bi, e surpreendeu com um lucro por ação de US$ 1,25 vs. US$ 0,92 aguardado pelo consenso. A receita por quarto disponível global se beneficiou com a recuperação de viagens internacionais, e a forte demanda gerou 10% mais diárias em quartos de lazer do que em 2019. Entretanto, apesar da retomada das viagens depois da pandemia e dos resultados sólidos, a empresa fala em uma perspectiva mais conservadora. A companhia está vendo janela de reservas curtas, tanto para viagens a trabalho quanto para grupos.

Uber relata aumento de receita à medida que os motoristas retornam: A Uber (NYSE: UBER, BDR: U1BE34) reportou uma receita de US$ 6,9bi vs. US$ 6,1bi projetados pelo mercado, o LPA foi de US$ 0,06 vs. US$ -0,18 esperados pelos analistas. O CEO Dara Khosrowshahi, informou que a base de motoristas do Uber está em uma alta pós-pandemia e que espera que o engajamento continue “sem investimentos incrementais significativos de incentivo”. A escassez de motoristas ressalta o desafio de lidar com as oscilações de demanda induzidas pela pandemia e revela a fragilidade de um modelo de trabalho mal equipado para enfrentá-las.

Ao contrário da Lyft, a Uber pôde contar com seu negócio de entrega de alimentos Uber Eats, que cresceu durante a pandemia assim que a demanda por viagens despencou. O segmento de entregas, que inclui pedidos em restaurantes, mercearias e bebidas alcoólicas, continuou a crescer apesar da retomada de refeições em ambientes fechados, com as reservas subindo 12% em relação ao ano anterior, para um recorde histórico de US$ 13,9 bilhões. O crescimento do Uber Eats também ajudou a canalizar mais motoristas para o negócio de carona. A capacidade de alternar entre o transporte de refeições e as pessoas para ganhar dinheiro atraiu os motoristas, muitos dos quais mudaram para a entrega de alimentos durante a pandemia. Os motoristas ativos nos EUA e no Canadá aumentaram 70% em abril em comparação com o ano passado, com novos motoristas saltando 121%. A empresa disse que espera gerar “fluxos de caixa positivos significativos” para todo o ano de 2022, o que seria o primeiro para a empresa e projetou reservas brutas de US$ 28,5bi a US$ 29,5bi no segundo trimestre e lucro ajustado antes de juros, impostos, depreciação e amortização de US$ 240mi a US$ 270mi.

Lyft decepciona mercado com guidance fraco para 2022: A Lyft (NASDAQ: LYFT) reportou uma receita de US$ US$ 875,6 vs. US$ 844,5, o LPA foi de US$ 0,07 vs. US$ -0,07 projetados pelos analistas. A empresa de carona registrou 17,8 milhões de passageiros ativos, um declínio em relação ao quarto trimestre, quando a empresa disse que tinha 18,7 milhões de passageiros ativos. A Lyft investiu fortemente em incentivos aos motoristas durante a pandemia e recuperação de Covid, o que pesou nos resultados. A oferta de motoristas parecia se estabilizar, mas como os preços da gasolina dispararam em todo o país devido à guerra na Ucrânia no início deste ano, alguns investidores temiam que os motoristas deixassem suas respectivas plataformas e as empresas teriam que aumentar seus incentivos. A empresa foi vaga com relação ao futuro, mas investirá mais em subsídios aos motoristas no próximo trimestre, embora acredite que isso ajudará a compensar em um mercado mais saudável. Não está claro quanto a empresa vai gastar.

Shopify reporta resultados abaixo da expectativa do mercado: O Shopify (NYSE: SHOP, BDR: S2HO34) reportou uma receita de US$ 1,2bi, em linha com as expectativas do mercado, o LPA foi de US$ 0,20 vs. US$ 0,64 esperados pelo mercado, uma surpresa negativa de -68,8%. O Shopify e outras empresas de e-commerce estão enfrentando preocupações crescentes de que não serão capazes de sustentar o alto crescimento que tiveram durante a pandemia de coronavírus. Os compradores migraram para os varejistas on-line durante a pandemia, mas a atividade esfriou à medida que a economia reabre e os consumidores retornam às lojas.

Olhando para o futuro, a empresa canadense, também anunciou que planeja adquirir a Deliverr, uma start-up com sede em São Francisco que fornece serviços de atendimento a comerciantes que vendem seus produtos na Amazon, Walmart, eBay e outros mercados online. O Deliverr envia mais de um milhão de pedidos por mês para milhares de comerciantes nos EUA, disse Shopify. Além disso, o Shopify também previu que o crescimento da receita seria menor no primeiro semestre do ano, à medida que encontra uma base de comparação difícil da era da pandemia.

Under Armour reporta resultados abaixo das expectativas do mercado: A Under Armour (NYSE: UAA, BDR: U1AI34) reportou uma receita de US$ 1,3bi, em linha com o esperado pelo mercado, o lucro por ação (LPA) foi de US$ -0,01 vs. US$ 0,06 projetados pelos analistas. O diretor financeiro, David Bergman, disse que as margens de lucro foram pressionadas pelos elevados custos de frete, particularmente os do frete marítimo, que ficaram mais altos do que a empresa esperava. A Under Armour também usou mais frete aéreo para buscar mercadorias no exterior, disse ele. Na América do Norte, as vendas cresceram +4%, para US$ 841mi. No entanto, no âmbito internacional, houve um crescimento de apenas +1%, para US$ 456 milhões, arrastados por uma queda de -14% na região Ásia-Pacífico, que inclui a China.

A China não é apenas um mercado crescente para a empresa tentar conquistar novos clientes, mas também é um importante centro de fabricação para grande parte da indústria de vestuário esportivo. Várias empresas, alertaram nos últimos dias que a política de “zero-COVID” do país afetará seus negócios. Olhando para o futuro, Bergman disse que o primeiro semestre do ano será o mais afetado por cancelamentos de pedidos e atrasos na cadeia de suprimentos. A Under Armour também está prevendo que os impactos do Covid-19 na China diminuirão à medida que o ano passa. Por fim, para todo o ano, a empresa está projetando ganhar entre 63 centavos e 68 centavos por ação em uma base ajustada, o que está abaixo das expectativas dos analistas de 86 centavos.

Home Depot aumenta as perspectivas para o ano: A Home Depot (NYSE: HD, BDR: HOME34) reportou os resultados do 1º trimestre de 2022 apresentando uma receita de US$ 38,9 bilhões vs. US$ 36,8 bi projetado pelo mercado, o LPA foi de US$ 4,09 vs. US$ 3,71 esperados pelos analistas. Além dos ganhos trimestrais, a companhia elevou sua perspectiva para o ano, impulsionados pelas vendas mais fortes registradas pela empresa no primeiro trimestre, um sinal precoce de que o varejista está resistindo à inflação. As vendas mesmas lojas nos EUA subiram 1,7% no ano contra ano, mesmo com a base de comparação desafiadora, quando o consumidor recebia cheques de estímulo do governo. Para o ano fiscal, a varejista agora espera que as vendas aumentem cerca de 3% e o lucro por ação cresça na casa de um dígito.

Os executivos da Home Depot disseram que não viram os compradores optando por produtos mais baratos, diante dos preços mais altos impactados pela inflação, e não esperam que eles comecem. O ticket médio da empresa subiu 11,4%, e os clientes ainda estavam dispostos a consumir produtos premium. As vendas para profissionais superaram as de projetos do tipo “faça você mesmo”. “Embora não saibamos como a inflação pode afetar o comportamento do consumidor daqui para frente, estamos monitorando de perto as elasticidades e as tendências dos clientes em nossas respectivas categorias e geografias e continuamos encorajados pela força subjacente que vemos nos negócios”, disse o presidente da companhia. Além disso, o aumento das taxas de juros pode resultar em uma desaceleração no mercado imobiliário aquecido. Até agora, no entanto, os executivos da Home Depot disseram que os consumidores que estão considerando uma mudança estão mais tentados a permanecer em suas atuais hipotecas de taxa fixa baixa e remodelar suas casas.

Target apresenta guidance ruim e mercado reage mal: A Target (NYSE: TGT, BDR: TGTB34), varejista norte-americana, reportou uma receita de US$ 24,8bi vs. US$ 24,3bi esperado pelo mercado, o LPA foi de US$ 2,19 vs. US$ 3,08 projetados pelos analistas, uma surpresa negativa de -28,9%. Junto com a divulgação dos números, a empresa disse que viu uma rápida desaceleração nos gastos dos compradores em categorias discricionárias, como vestuário e artigos para o lar. Também usou o mesmo tom do Walmart (NYSE: WMT, BDR: WALM34) ao dizer que os custos de frete e transporte estavam muito maiores que as expectativas, que já eram altas. Além disso, remuneração e um número maior de funcionários, que aumentaram nos centros de distribuição, tiveram um impacto grande no lucro final da Target.

As vendas comparáveis, uma métrica chave que acompanha as vendas em lojas abertas há pelo menos 13 meses e online, cresceram +3,3% no primeiro trimestre. Isso se soma a um aumento. de +23% nas vendas comparáveis no mesmo trimestre do ano passado e é superior às projeções de Wall Street de +0,8%, de acordo com estimativas da StreetAccount. Por fim, a varejista disse que espera que sua taxa de margem de lucro operacional no segundo trimestre seja em uma ampla faixa centrada em torno da taxa de margem operacional do primeiro trimestre de 5,3%. A empresa também disse que continua esperando um crescimento percentual de receita de apenas um dígito em 2022. A Target agora espera que sua taxa de margem de receita operacional para o ano seja de cerca de 6%, abaixo da meta anterior de 8%.

Ação da varejista Ross despenca com resultados fraco e corte nas projeções de vendas: A Ross Stores (NASDAQ: ROST, BDR: ROST34), varejista norte-americana, reportou seus resultados do primeiro trimestre de 2022, com uma receita de US$ 4,3bi vs. US$ 4,5bi esperado pelo mercado, e Lucro por Ação (LPA) de US$ 0,97 vs. US$ 1,00 do consenso dos analistas. As ações da loja de departamento caíram acentuadamente no pós-mercado de Nova York, depois que a varejista de desconto cortou suas perspectivas. Segundo a companhia, as métricas de vendas devem cair entre 2% e 4% no ano, contra a perspectiva anterior de um ganho de até 3%. A empesa também reduziu sua previsão de lucro por ação. Os resultados mostram a rapidez com que o panorama está mudando, à medida que a inflação acelerada consome o poder de compra da população e corrói os lucros das empresas. A revisão negativa de perspectivas da Ross segue movimentos semelhantes desta semana pela Kohl’s (NYSE: KSS, BDR: K1SS34), Target (NYSE: TGT, BDR: TGTB34) e Walmart (NYSE: WMT, BDR: WALM34). A tendência sugere que o boom de consumo do período de pandemia está perdendo força rapidamente.

Em um comunicado, diretores da Ross disseram que o conflito Rússia-Ucrânia exacerbou a inflação, enquanto a redução dos pagamentos de estímulo do ano anterior também prejudicou o desempenho. Frente as incerteza em torno das condições econômicas e geopolíticas, a companhia afirmou ser “prudente adotar uma perspectiva mais conservadora para o balanço do ano”. Como varejista de descontos, a Ross procura manter um desconto em relação aos varejistas tradicionais, mas acabou perdendo margem. A margem operacional no período foi de 10,8%, abaixo dos 14,2% do ano anterior, com a empresa citando maiores despesas com fretes e salários. Por fim, os diretores veem um cenário desafiador para o setor “as compras discricionárias (não essenciais) para o cliente de gastos baixos estão sendo espremidas”.

Ações da Abercrombie & Fitch despencam depois de resultado: A varejista de roupas Abercrombie & Fitch (NYSE: ANF) reportou seus números com uma receita de US$ 812,8 mi vs. US$ 793,9 mi esperados pelo consenso, enquanto o resultado por ação foi um prejuízo de US$ 0,27, contra a expectativa de lucro US$ 0,06 dos analistas. A Abercrombie também reduziu suas perspectivas de vendas para o ano fiscal de 2022, antecipando que os ventos contrários econômicos permanecerão pelo menos até o final do ano. A varejista vê agora a receita crescendo até 2%, em comparação com sua previsão anterior de crescimento entre 2% e 4%. A perspectiva de margem operacional também foi atualizada para uma faixa de 5% a 6%, abaixo da previsão anterior de 7% a 8%. A Abercrombie disse que o reajuste leva em conta maiores custos de frete e matéria-prima, moeda estrangeira e menores vendas devido ao impacto inflacionário sobre os consumidores.

A perda inesperada e a perspectiva negativa fez com que as ações da companhia caíssem 29% na terça-feira e contaminou o setor. As varejistas de roupas American Eagle Outfitters e Urban Outfitters caíram 6% e 8% respectivamente. O CEO Fran Horowitz disse em comunicado que a empresa administrará suas despesas “com firmeza” e buscará oportunidades para compensar os custos mais altos de logística no curto prazo. A Abercrombie se junta a uma lista crescente de varejistas – incluindo Walmart (NYSE: WMT, BDR: WALM34), Target (NYSE: TGT, BDR: TGTB34) e Kohl’s (NYSE: KSS, BDR: K1SS34) – que estão vendo os lucros serem atingidos à medida que a inflação paira em sua máxima de 40 anos. Também há preocupações de que os estoques estejam começando a se acumular, após meses de atrasos na cadeia de suprimentos, enquanto a demanda do consumidor por certos produtos está diminuindo. Isso pode forçar empresas como a Abercrombie a dar descontos em itens para tirá-los das prateleiras.

Resultado da Nordstrom reforça a resiliência das varejistas focadas em alto padrão: A Nordstrom (NYSE: JWN, BDR: J1WN34), varejista norte-americana focada no público de alta renda, reportou os números com receita de US$ 3,5 bi vs. US$ 3,3 bi esperados pelo consenso, enquanto o resultado por ação foi um prejuízo de US$ 0,06 contra a expectativa de US$ 0,05 de prejuízo dos analistas. Além de superar a expectativa de receita, a Nordstrom elevou sua previsão de lucros e receitas para o próximo ano, o mais recente sinal de que os varejistas norte-americanos de alto nível estão otimistas de que os compradores com poder aquisitivo continuarão gastando mesmo em uma era de inflação alta. A marca de moda elevou sua previsão de lucro por ação para a faixa de US$ 3,38 a US$ 3,68, excluindo o impacto da atividade de recompra de ações. As ações responderam com uma variação positiva ao final do pregão.

Os resultados mostram a divergência entre os varejistas que atendem clientes de alto padrão e aqueles que vendem para consumidores de massa. Nas últimas semanas, um número crescente de empresas reduziu suas expectativas para o ano, à medida que os custos mais altos consomem os lucros e a inflação corrói o poder de compra dos compradores de baixa renda. “Neste momento, não vimos pressões de custos inflacionárias impactando negativamente os gastos dos clientes, o que acreditamos ser devido ao maior perfil de renda e resiliência de nossa base de consumidores”, disse a diretora financeira Anne Bramman. Marcas de roupas caras devem se beneficiar da volta de festivais de música, formaturas e casamentos, eventos que tendem a envolver a demanda por roupas novas.

Macy’s dispara depois de divulgar resultados fortes com a volta das pessoas aos shoppings: A Macy’s (NYSE: M, BDR: MACY34), rede de lojas de departamentos americana, que também é dona da Bloomingdale’s, divulgou seus resultados superando as estimativas dos analistas, com receita de US$ 5,35bi vs. US$ 5,33 esperada, e lucro por ação (LPA) de US$ 1,08 vs US$ 0,83. A Macy’s se junta à Nordstrom, outra varejista americana que mostrou resiliência nos números sustentada pelo público de alta renda, frente um momento desafiador para o setor. “Operamos em todo o espectro de valor, do preço baixo ao luxo. Isso, juntamente com nossa ampla variedade de categorias, produtos e marcas, nos dá a capacidade de nos adaptar à demanda do consumidor”, disse o CEO da Macy’s. A volta do consumidor de alto padrão aos shoppings para comprar roupas novas, para ocasiões especiais, malas e artigos de luxo, acontece mesmo em um cenário de inflação alta, pois essa parcela da população é menos impactada pela perda do poder de compra. Esse movimento elevou as vendas de produtos mais caros nos negócios da Macy’s Bloomingdale’s.

O grupo reafirmou sua perspectiva de vendas para o ano fiscal de 2022, com receita estável em até 1% em comparação com os níveis de 2021, e elevou sua projeção de lucro por ação. Um ponto de atenção são as restrições da cadeia de suprimentos, que, segundo a companhia, diminuíram ao longo do trimestre, resultando em uma porcentagem maior de recebimentos de estoque do que o varejista esperava. No entanto, o CEO reforçou que ainda há incerteza significativa em torno da cadeia de suprimentos em meio a bloqueios pandêmicos na China e negociações trabalhistas no porto de Los Angeles. “Fatores como esses nos levam a continuar adotando uma abordagem prudente e disciplinada com nossos prazos de entrega e previsões”, disse ele.

Lululemon supera expectativas e eleva projeção para 2022, reforçando a resiliência do varejo alta renda: A fabricante de roupas esportivas Lululemon (NASDAQ: LULU, BDR: L1UL34) reportou os resultados do primeiro trimestre de 2022 com receita de US$ 1,6 bilhões, versus US$ 1,5bi esperados pelo consenso, e lucro por ação (LPA) de US$ 1,48 vs. US$ 1,43, superando as expectativas. Impulsionada pelo crescimento de dois dígitos do canal online, a companhia também elevou suas perspectivas financeiras para o ano fiscal de 2022 esperando que o impulso em seus negócios continue apesar dos ventos econômicos contrários. A Lululemon, focada em clientes com melhores condições financeiras, se junta a um grupo de varejistas que atendem o consumidor de alta renda e vem mostrando resiliência nos negócios. Nomes como Levi Strauss & Co., Nordstrom e Bloomingdale, divisão de alta qualidade da Macy’s, estão atraindo compradores com dinheiro suficiente para gastar em novas roupas e acessórios mesmo com os preços subindo. No final de março, a Lululemon disse que aumentaria os preços de certos itens para ajudar a compensar os custos mais altos de matérias-primas, mão de obra e frete aéreo.

A Lululemon, em particular, se beneficiou com a a pandemia à medida que as pessoas procuravam roupas confortáveis para usar em casa. Mas agora, mesmo quando os americanos saem de suas casas para retornar aos escritórios e passeios sociais, eles ainda estão comprando os chamados itens de lazer. A Lululemon também ampliou mais recentemente seu sortimento para incluir calçados e produtos para cuidados com a pele. “Nosso pipeline de produtos continua muito forte e é a base do negócio”, disse o diretor da companhia.

Sony aumenta orientação de vendas para o Playstation em novo ano fiscal: A Sony (NYSE: SONY, BDR: SNEC34) divulgou nesta terça-feira uma receita de ¥ 9,9T, em linha com as expectativas dos analistas, o LPA foi de ¥ 711,84 vs. ¥ 703,37 esperado pelo mercado. Para o ano fiscal completo encerrado em março, a Sony acumulou um lucro de ¥ 882bi, queda de -14%, apesar do sucesso de “Homem-Aranha: No Way Home”, que contribuiu para a receita dos cinemas. As vendas em sua divisão de TV também cresceram com a receita de licenciamento de “Seinfeld” e outros títulos, disse a Sony. O CFO da companhia, Hiroki Totoki, disse a repórteres que a receita dos cinemas estava retornando recentemente aos níveis registrados antes da pandemia de coronavírus.

Olhando para o futuro, mais especificamente para o segmento de jogos, a empresa disse que espera um aumento de vendas de +34% a/a para seu segmento de jogos durante o atual ano fiscal que termina em março de 2023. A companhia também planeja vender 18 milhões de consoles PlayStation 5 no mesmo período. Esse número seria mais de +50% maior do que as vendas do console do ano anterior. Três meses atrás, a Sony reduziu sua previsão de console PlayStation 5 para o ano fiscal que termina em março de 2022 para 11,5 milhões de unidades, de 14,8 milhões, citando a escassez de chips. A empresa atingiu a meta de 11,5 milhões para o ano fiscal relatado. Por fim, a gigante japonesa anunciou que planeja recomprar ¥ 200bi em ações.