A divulgação dos resultados do 2° trimestre de 2022 (2T22) das empresas listadas na Bolsa começou no dia 14 de julho e todas as empresas do Ibovespa já reportaram seus resultados.

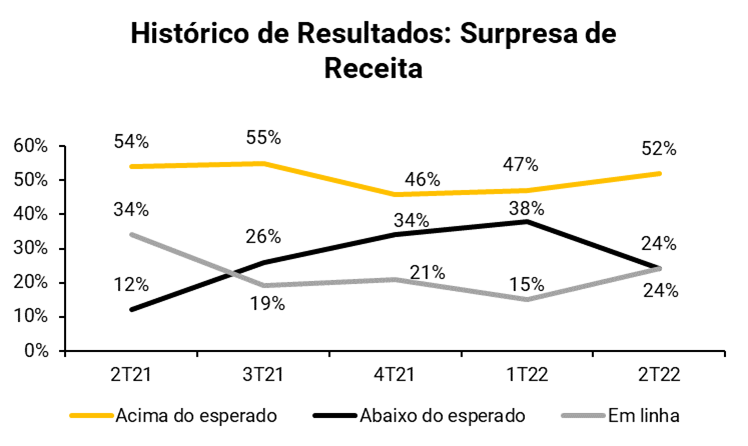

Vemos os resultados do segundo trimestre como sólidos, sendo uma temporada semelhante a anterior. 71% das empresas reportaram Lucros Operacionais (EBITDA) acima do que esperávamos, 8% foram em linha, e os 21% restantes abaixo do que esperávamos. Quanto à receita, 52% das empresas superaram nossas expectativas, 24% foram em linha e 24% vieram abaixo.

Vemos essa temporada de resultados como positiva, pois um número maior de companhias reportaram resultados acima da expectativa do mercado. Acreditamos que o mercado já esperava uma desaceleração nos resultados do 2o tri, que acabou não ocorrendo na magnitude esperada. Dessa forma, as estimativas de lucro esperadas para os próximos 12 meses se mantiveram estáveis pelo consenso de mercado, após a conclusão da temporada.

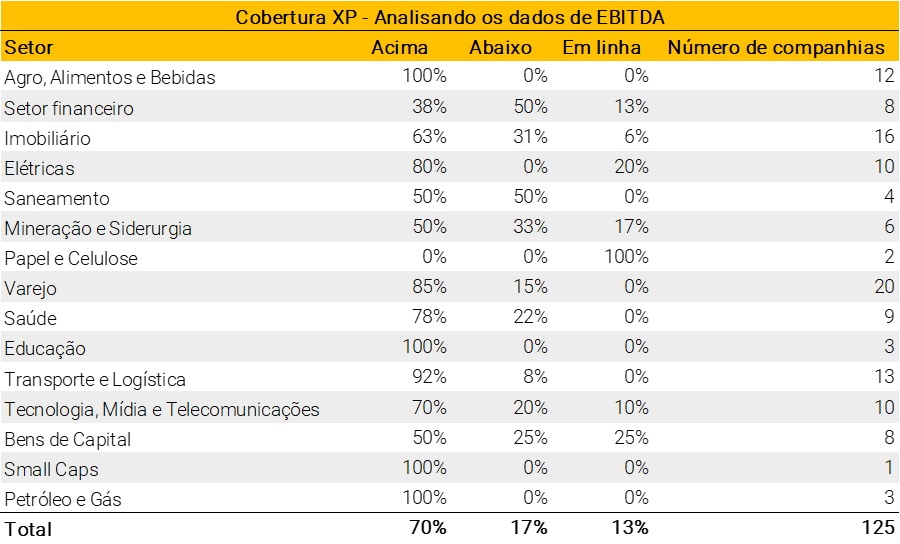

Quanto aos setores, empresas de Agro, Alimentos e Bebidas, Educação e Petróleo e Gás reportaram EBITDA acima das nossas expectativas. De destaques negativos, nos setores de Saneamento e Financeiro algumas empresas desapontaram as expectativas.

O segundo trimestre de 2022 foi marcado por crescentes preocupações com uma recessão, especialmente nos EUA. Globalmente, os temores de uma recessão econômica continuaram a aumentar e o mercado rapidamente mudou sua narrativa, ficando mais preocupado com os riscos de uma recessão do que efetivamente com a inflação.

Como resultado, o índice Ibovespa caiu -17,9% durante o segundo trimestre deste ano, em Reais. Em Dólares, a queda foi ainda mais acentuada, em -25,2%, em comparação com a queda de -16,5% do S&P 500 e um retorno de -16,1% dos mercados globais, medido pelo MSCI ACWI em dólares.

Considerando as empresas com cobertura XP e que integram o índice Ibovespa, o EBITDA ficou, em média, 9,8% acima das nossas expectativas e a receita superou nossas expectativas em 2,3%.

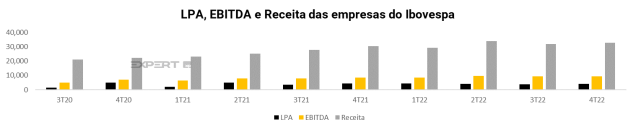

No 2T22, o LPA (Lucro por Ação) do Ibovespa teve queda de -10,3% quando comparado ao 1T22, e também caiu -19,9% em relação ao mesmo trimestre do ano anterior (2T21), em grande parte explicado pela alta inflação e desaceleração econômica. De acordo com dados fornecidos pela Bloomberg, para o ano de 2022, os analistas esperam que os lucros caiam ainda mais no 3T22.

Olhando para o EBITDA, ele cresceu 13,8% T/T e 19,9% A/A. E a receita continuou a crescer 16,2% em relação ao último trimestre e 34,6% em relação ao mesmo trimestre de 2021.

Ao longo dos últimos meses, o aumento das taxas de juros levou ao aumento das despesas e custos financeiros, impactando a rentabilidade e as margens das empresas. Mesmo com as receitas apresentando crescimento, impactadas positivamente pela inflação, as empresas não conseguiram repassar integralmente o aumento de seus custos ao consumidor final. Neste trimestre, a margem EBITDA do Ibovespa caiu quase 0,5 p.p. T/T e 0,23 p.p. A/A.

Comparando com trimestres anteriores, os resultados de EBITDA que superaram nossas estimativas no 2T22 (71%) foram superiores ao do trimestre anteriores (62%) e também superiores ao 4T21 (44%). Além disso, os resultados que foram abaixo das nossas estimativas (21%) foram significativamente inferiores do que no último trimestre (30% no 1T22).

Olhando para a receita líquida, os resultados que superaram nossas estimativas aumentaram nesse trimestre (+5 p.p., passando de 47% no 1T22 para 52% neste trimestre). Além disso, as receitas líquidas que ficaram aquém das nossas expectativas diminuíram significativamente (-14 p.p., de 38% para 24%).

Esses resultados continuam refletindo fatores que marcaram o primeiro semestre: inflação crescente levando os bancos centrais a apertar suas políticas monetárias, refletindo em desaceleração e crescentes temores de uma recessão econômica.

Reação das ações pós resultado

As empresas que superaram as estimativas de EBITDA e receitas retornaram, em média, +1,7% e 0,9%, respectivamente, um dia após a data de cada relatório. Enquanto isso, as empresas que ficaram abaixo das estimativas foram mais penalizadas com retornos de -0,8% e -0,6% para os mesmos indicadores. E durante a temporada de resultados, o índice Ibovespa subiu 15,7%, impulsionado em parte por um fluxo maior de capital estrangeiro a medida que o apetito a risco aumentou recentemente e os níveis de valuation do Brasil ainda bastante atrativos.

Lucros foram revisados levemente pra cima apesar de preocupações com recessão

Apesar de riscos maiores de uma recessão econômica, as projeções de EPS para os próximos 12 meses, 2023 e 2024 subiram levemente durante o trimestre. Desde que a temporada dos resultados começou, as projeções de lucros caíram ligeiramente entre -0,2% e -1%. Para 2024, foram revisadas para cima em quase 2%.

Destaques dos setores

Um destaque desta temporada de resultados foi o setor de Papel e Celulose. A Irani (RANI3) apresentou outro conjunto de bons resultados, explicados por: (i) melhor sazonalidade; (ii) altos níveis de preços médios de papelão ondulado; (iii) redução incremental dos preços de aparas.

Em Mineração e Siderurgia, os resultados da Gerdau (GGBR4) continuaram fortes impulsionados pelas ótimas margens e desempenho das operações nos EUA. Os resultados da CBA (CBAV3) também foram fortes devido a preços realizados de alumínio acima do esperado.

No Varejo, o principal destaque foi o segmento de alta renda, com Arezzo (ARZZ3) e Grupo Soma (SOMA3) apresentando bons resultados. Empresas de Atacarejo como Assaí (ASAI3) e Grupo Mateus (GMAT3) também apresentaram bons resultados, devido ao desempenho de vendas e estratégia de preços assertiva.

Em Tecnologia, Mídia e Telecomunicações, Brisanet (BRIT3), Positivo (POSI3), Tim (TIMS3) e Totvs (TOTS3) apresentaram bons resultados devido ao crescimento da receita.

Os resultados do setor Imobiliário foram sólidos para algumas construtoras de média e alta renda, como Even (EVEN3), JHSF (JHSF3) e Direcional (DIRR3), em que a maioria apresentou sucesso em empreendimentos imobiliários de alta renda.

No setor de Saúde, a Hapvida (HAPV3) apresentou bons resultados, com destaques positivos para as adições líquidas de 139 mil planos de saúde e a redução de 2,6 p.p. na sinistralidade T/T. Hypera (HYPE3) também apresentou bons resultados, com lucro líquido de R$ 456M (13,7% acima da nossa estimativa). A receita líquida aumentou 26% A/A, principalmente devido a um aumento de 25% no sell-out orgânico.

Já em Agro, Alimentos e Bebidas, a Jalles Machado (JALL3) apresentou um sólido primeiro trimestre após o início da safra de cana-de-açúcar, ainda sem o recém-anunciado M&A, mas desfrutando de um momento positivo devido aos preços mais altos do açúcar e do etanol. A Marfrig (MRFG3) também foi destaque, apresentando números acima do esperado principalmente devido à América do Sul, enquanto a América do Norte veio em linha, mas ao consolidar o balanço da BRF nossa percepção para a NewCo é mista.

Algumas empresas do setor Financeiro apresentaram resultados acima de nossas expectativas, beneficiadas pelo aumento da taxa de juros do crédito e estabilidade em suas despesas operacionais. Banco do Brasil (BBSA3) e Itaú Unibanco (ITUB4) foram os grandes destaques.

Por fim, em Transporte e Logística, companhias aéreas como Gol (GOLL4) e Azul (AZUL4) apresentaram resultados acima do esperado. Os balanços de Unidas (LCAM3) e a Vamos (VAMO3) também foram positivos, com bons resultados operacionais.

Por fim, em Bens de Capital, os principais destaques foram Embraer (EMBR3), Fras-le (FRAS3) e Iochpe-Maxion (MYPK3) com resultados acima do esperado.

Veja abaixo a comparação entre as expectativas e os números reportados para cada uma das empresas que divulgaram seus resultados e fazem parte da nossa cobertura.

Clique aqui para ver a tabela em pdf

Análise ESG do trimestre

No que tange a temática ESG, continuamos vendo essa agenda ganhando importância nos relatórios de resultados das companhias, reforçando o compromisso das mesmas em divulgar os avanços ESG ao longo do trimestre. Nessa temporada, vimos um grande número de empresas anunciando os avanços, ao passo em que ainda vemos espaço para melhorias adicionais, tanto em termos da profundidade do que é divulgado quanto também em relação ao número de companhias relatando as iniciativas nessa agenda. Dito isso, olhando para frente esperamos maiores avanços para as próximas temporadas de resultados, principalmente frente à clara demanda dos investidores para que as empresas adotem essa agenda.

Do lado das companhias, destacamos dois nomes que divulgaram avanços ESG importantes, sendo que ambos os nomes fazem parte do nossa Carteira ESG XP (link): (i) a Ambev (link), que anunciou três novas usinas neutras em carbono em suas operações no Brasil, evitando a emissão anual de mais de 4,8 mil toneladas de gases de efeito estufa; e (ii) a Totvs (link), que teve sua pontuação elevada de BBB para A no rating ESG da MSCI, posicionando a empresa em um seleto grupo das mais diferenciadas dentre o setor de software.

Destaques dos Resultados Divulgados

AgroGalaxy (AGXY3): Apesar do 2T ser o trimestre menos relevante do ano, a AgroGalaxy apresentou números financeiros e operacionais fortes no 2T22, com destaque para (i) forte crescimento da receita de insumos agrícolas (+119% A/A) impulsionado pelo SSS orgânico estelar de 66 %, preços mais elevados (+58% A/A), volumes (+20% A/A) e M&A’s contribuindo positivamente (+41%); (ii) a margem de insumos agrícolas aumentou 60bps A/A e a margem EBITDA aumentou 270bps A/A apesar das interrupções na cadeia de suprimentos, pressões de custos e a integração dos M&As; e (iii) carteira de pedidos atingiu R$ 3,9bi no 2T22 (+101% A/A). Os números mencionados acima indicam, em nossa visão, que a empresa será capaz de entregar um sólido crescimento de receita e EBITDA no ano, embora vejamos o resultado ainda prejudicado pelo aumento da taxa SELIC. No entanto, os preços das ações não refletem o forte impulso dos lucros e a AGXY está apresentando um desempenho irracionalmente inferior ao IBOV em 25%. Portanto, continuamos otimistas com a AGXY3 como um player do agronegócio porém não-cíclico, bem preparado para aproveitar a tendência de adoção de tecnologia em curso pelos agricultores e reiteramos nossa recomendação de Compra.

Arezzo&Co. (ARZZ3): Olhando para a performance de cada uma das marcas, destacamos Arezzo (+64% A/A), AR&CO (+75,5% A/A) e Vans (outros +96 A/A) como as principais contribuições para o crescimento da receita do grupo, enquanto olhando para canais, lojas próprias (+128% A/A), franquias (+77 A/A) e multimarcas (+48% A/A) ganharam destaque. Notamos que a empresa deu indicações positivas para o terceiro trimestre, com vendas para o cliente final de julho registrando crescimento de +48% A/A. Em relação à rentabilidade, i) a margem Bruta cresceu 2,1p.p. A/A, impulsionada pelo mix de canais (maior penetração de vendas para o cliente final), mais vendas a preço cheio e melhora na rentabilidade das franquias, enquanto ii) o EBITDA apresentou um crescimento expressivo de 93% A/A, com expansão de margem de 2,0p.p. A/A, à medida que a alavancagem operacional compensou os investimentos da companhia em crescimento orgânico. Aqui, destacamos as operações nos EUA, que sustentaram o EBITDA da operação em território positivo, com margem de 5,2% (+1,0p.p. A/A). Mantemos nossa recomendação de Compra com o preço-alvo de R$100/ação.

Assaí (ASAI3): O Assaí reportou mais um trimestre de resultados fortes, com EBITDA 5% acima das nossas estimativas. Mantemos nossa recomendação de Compra e preço-alvo de R$20,0/ação. A Receita Líquida cresceu 33% A/A, puxada por um forte crescimento de vendas mesmas Lojas (+15% A/A) por conta de um maior fluxo, alavancado pela recuperação do canal B2B (bares, restaurantes, transformadores), e crescimento de volumes, enquanto o plano de expansão da companhia continua a todo vapor (+33 aberturas nos últimos 12 meses). Rentabilidade foi outro destaque, com a margem EBITDA estável A/A (em 7,4%) e acima do 6,7% reportado pelo Atacadão uma vez que a alavancagem operacional praticamente compensou a queda de margem bruta (-1p.p. A/A). Em relação ao lucro, ele veio em R$319mi, +20% A/A, uma vez que o resultado financeiro veio melhor do que o nosso porém acreditamos que a capitalização do juros do financiamento da aquisição das lojas Extra explica a diferença. Finalmente, a companhia reiterou sua expectativa de entregar pelo menos 40 conversões das lojas Extra até o fim do ano (sendo aproximadamente 10/mês a partir de Agosto) além de 4 lojas orgânicas, totalizando pelo menos 52 novas lojas em 2022.

Aura Minerals (AURA33): Aura reportou resultados mais fracos, embora melhores do que esperávamos. A Receita Líquida foi de US$ 93 milhões (-16,8% T/T e -11,1% A/A), em linha com nossas expectativas. O EBITDA ajustado foi de US$ 30 milhões (-38% T/T, -29% A/A), mas 9% acima de nossas estimativas. O topo do guidance de produção para 2022 sofreu uma ligeira redução (de 260-290 mil onças para 260-275 mil onças), e o guidance custo de caixa por GEO para 2022 foi revisado para cima (de 771-845 para 803-853). Esperamos margens melhores durante o segundo semestre devido à maior produção, teores e menores relações estéril/minério. Mantemos nosso preço-alvo de R$ 50/BDR.

Azul (AZUL4): A Azul apresentou resultados mistos no 2T22, com EBITDA de R$ 615 milhões (vs –R$ 51 milhões no 2T21 e +4% no trimestre). A forte combinação de demanda recuperada (RPKs +64% A/A) e preços unitários mais altos (rendimentos +53% A/A) levou a receita da empresa a R$ 3,9 bilhões (+131% A/A), com o RASK também melhorando significativamente (+44% A/A). A companhia destaca consideráveis ajustes tarifários e iniciativas de redução de custos fixos para fazer frente ao ambiente de aumento de custos, principalmente no que diz respeito aos preços dos combustíveis – mesmo assim, a rentabilidade foi pressionada no período (margem EBITDA ajustada em 15,7%, -2,9 p.p. T/T). Mantemos nossa visão Neutra para as empresas aéreas e para a Azul.

Banco do Brasil (BBAS3): O Banco do Brasil reportou bons resultados no 2T22 em geral, principalmente devido a um desempenho mais forte na Margem Financeira Bruta (NII), que foi beneficiado pelo sólido crescimento de sua carteira de crédito nos últimos trimestres. Além disso, sua inadimplência permaneceu a mais baixa do setor em 2,0% e as provisões estáveis levaram a um índice de cobertura de 271% (o mais alto do setor), que consideramos saudável. O forte desempenho também levou o banco a revisar para cima seu guidance para 2022. Com isso, antecipamos uma reação positiva das ações e reiteramos o BBAS3 como nossa top pick no setor (recomendação de Compra, preço-alvo de R$ 57,00/ação).

Bradesco (BBDC4): Vemos o resultado do Bradesco no 2T22 como marginalmente positivo, beneficiado principalmente por um desempenho mais forte do segmento de seguros, que compensou o NII mais fraco do que o esperado e levou a um lucro líquido de R$ 7 bilhões (acima de nossa estimativa de R$ 6 bilhões e +11% A/A). Além disso, o banco continua apresentando crescimento robusto da carteira de crédito, com a inadimplência ainda sob controle (ainda que com aumento marginal, convergindo para níveis pré-pandemia). Como resultado, esperamos uma reação ligeiramente positiva para a ação. Reiteramos nossa recomendação Neutra com o papel e preço-alvo de R$ 22,0/ação para o final de 2022.

BRF (BRFS3): A BRF apresentou uma sólida melhora no 2T22 ajudada pela base comparativa mais fraca do 1T22, mas também crescendo no faturamento e no EBITDA vs. 2T21, o que ajuda na percepção de estar de volta aos trilhos. No entanto, as margens do setor vêm melhorando constantemente desde março, com preços mais baixos da ração (milho e farelo de soja) e preços mais altos da carne de frango devido à gripe aviária nos EUA e na EU, portanto, apesar do EBITDA aj. acima do esperado, vemos a estratégia de “ajuste na cadeia produtiva e no equilíbrio dos estoques” do 1T22 deixando um retrogosto amargo, apesar do claro benefício do viés retrospectivo. Vemos a Ásia ainda defasada, embora em linha com nossa projeção, enquanto o Brasil e as Exportações Diretas ficaram aquém, provavelmente pelo ponto já mencionado, embora apreciemos o forte desempenho do Halal DDP. Apesar do medo crescente de recessão, os principais fatores de sustentação dos resultados devem continuar, por isso estamos cada vez mais otimistas com as perspectivas de médio prazo da BRF, mas um processo de transformação da empresa (turnaround) costuma ser muito mais profundo e demora mais do que parece à primeira vista, por isso reiteramos nossa recomendação Neutra.

Brisanet (BRIT3): A Brisanet reportou resultados sólidos no 2T22, superando nossas estimativas principalmente em EBITDA e margem. A receita líquida foi de R$ 236,6 milhões (+39% A/A e 1% acima vs. XPe) e o EBITDA Ajustado foi de R$ 96,6 milhões (+65,1% A/A e 6% acima de XPe). A margem EBITDA atingiu 41%, com uma expansão consistente de 5,1 pp T/T e 6,5 pp A/A. O consumo de caixa neste trimestre foi reduzido para R$ 90 milhões comparado a R$ 529 milhões no 1T22, como resultado o indicador Divida Liquida/EBITDA atingiu 2,3x (vs. 2,4x no 1T22). Mantemos nossa recomendação de compra e preço-alvo para o final de 2022 de R$10,0/ação.

Carrefour (CRFB3): O Carrefour Brasil foi a primeira empresa na nossa cobertura a reportar resultados do 2T22, com resultados acima das expectativas uma vez que a rentabilidade do varejo e do Banco surpreenderam positivamente, enquanto a performance do Atacadão permaneceu sólida. O principal destaque foi a performance de vendas, com vendas mesmas Lojas crescendo duplo dígito tanto no Atacarejo como no segmento alimentar do varejo.

CBA (CBAV3): A CBA apresentou bons resultados, superiores às nossas estimativas. EBITDA ajustado veio R$ 641 milhões +10% acima da nossa previsão. A margem EBITDA ajustada foi de 27% no 2T22 (vs 24% no 1T22 e 19% no 2T21). Os principais destaques foram o menor volume de vendas (devido ao enfraquecimento da demanda de construção civil e bens de consumo, bem como menor atividade comercial) e preços realizados de alumínio acima do esperado. O recente desempenho ruim de CBAV3 foi puxado pela queda nos preços do alumínio na LME. No entanto, ainda vemos os preços do alumínio subindo no médio prazo, em função do aumento no custo de insumos energéticos no mundo (carvão, gás), com a CBA se beneficiando por ser uma produtora integrada de energia renovável. Mantemos nossa recomendação de Compra no nome.

CCR (CCRO3): A CCR reportou resultados positivos, com EBITDA ajustado de R$ 1,9 bilhão +28% A/A e +8% T/T (e 13% acima da nossa estimativa), refletindo principalmente a recuperação do tráfego aéreo e melhorias na mobilidade urbana à medida que os impactos do COVID-19 amenizam. Destacamos: (i) a melhoria contínua do tráfego ao longo do 2T22, com desempenho de tráfego comparável¹ de +8% A/A; (ii) forte desempenho da divisão de mobilidade urbana (EBITDA ajustado +92% A/A, com comparação com o 2T21 impactado positivamente pelo reconhecimento da ViaMobilidade L8/9); e (iii) tráfego aéreo impulsionando a melhoria operacional das concessões aeroportuárias (EBITDA ajustado +61% A/A). Além disso, observamos um nível de alavancagem saudável de 1,8x dívida líquida/EBITDA no 2T22 (vs. 2,3x no 2T21), o que deve sustentar a disposição da CCR em licitar novos projetos (7ª rodada de leilão de aeroportos prevista para a próxima semana). Reiteramos nossa recomendação de Compra para CCR e preço-alvo de R$ 15,60/ação.

C&A Brasil (CEAB3): A receita líquida cresceu 39% A/A (+29% vs. 2T19), impulsionada pelo desempenho das vendas mesmas lojas em +34% A/A, pela recuperação do fluxo de clientes em loja, coleções assertivas e um mês de Maio mais frio e próximo do Dia das Mães. Além disso, a companhia ressaltou que está cautelosamente otimista em relação ao segundo semestre do ano, dado que as eleições, o cenário macro e a Copa do Mundo no quarto trimestre podem ser ventos contrários à demanda. Em termos de rentabilidade, a margem bruta cresceu 4,5p.p. A/A, impulsionada pela categoria de vestuário, que foi suportada pela estratégia de preços e benefícios da adoção do push-pull, enquanto o mix de categorias (maior participação de vestuário) e maior penetração de produtos de beleza na categoria de Fashiontronics também contribuiu para a expansão da margens. Com isso, o EBITDA (ex-IFRS) voltou ao patar positivo, fechando o trimestre em R$ 138 milhões, com despesas de marketing mais controladas, maior eficiência de despesas gerais e administrativas da automação do CD e um efeito positivo de R$ 17 milhões também contribuindo para a rentabilidade. Por fim, a empresa reportou um lucro líquido no zero a zero, uma vez que os melhores resultados operacionais foram compensados por maiores despesas financeiras com aumento de juros e atualização monetária do contrato do Bradesco.

Cemig (CMIG4): Os resultados da Cemig no 2T22 ficaram um pouco acima de nossas estimativas, impulsionados pelo (i) forte desempenho da Cemig GT, com aumento de +18,4% na energia faturada A/A juntamente com uma estratégia bem sucedida de alocação de energia que resultou em maior margem; e (ii) desempenho neutro da Cemig D, apesar do cenário de pressões inflacionárias e postergação do reajuste tarifário anual. Mantemos nossa recomendação Neutra para Cemig com preço-alvo de R$ 13/ação.

Cogna (COGN3): A Cogna apresentou resultados ligeiramente positivos no 2T22, registrando um prejuízo líquido ajustado de R$ 37 milhões. A Kroton ainda precisa reverter a trajetória de queda de suas receitas, mas conseguiu ampliar as margens, mostrando que o processo de restruturação foi bem-sucedido. A Vasta continua entregando uma receita sólida, afetando diretamente suas margens à medida que a alavancagem operacional aumenta. Do lado negativo, a Cogna ainda carrega uma grande carga de endividamento, o que acaba corroendo totalmente os resultados operacionais. Independentemente dos sinais positivos, mantemos uma visão cautelosa em relação à ação dada a alta incerteza que atribuímos à lucratividade futura.

Direcional (DIRR3): A Direcional apresentou resultados positivos conforme o esperado no 2º Trimestre de 2022, impulsionados principalmente pela receita líquida recorde de R$ 586 milhões (+38,8% A/A e +25,2% T/T), ligeiramente acima das nossas estimativas (+8,6% vs. XPe), devido a (i) vendas líquidas recorde; e (ii) maior andamento de obras, implicando no sólido reconhecimento de receita no trimestre (POC). Assim, reiteramos nossa recomendação de compra para a DIRR3 com TP de R$17,00/ação.

d1000 (DMVF3): A d1000 reportou resultados mistos referentes ao 2º trimestre de 2022 (2T22), com forte recuperação de receitas e rentabilidade acima do esperado. A receita bruta cresceu +34% A/A, em linha com o esperado, devido a forte performance de vendas mesmas lojas (+31% A/A), impulsionadas pela recuperação do tráfego em loja, iniciativas comerciais e melhorias operacionais, além das reformas de lojas. Quanto a rentabilidade, a margem bruta permaneceu praticamente estável A/A, com os ganhos oriundos do reajuste de preços regulatórios compensando o mix de vendas (maior participação de RX, +2,6p.p A/A) devido às iniciativas promocionais da companhia. Quanto ao EBITDA, a margem (ex-IFRS) melhorou 2,9p.p A/A devido à alavancagem operacional. Por fim, o lucro líquido totalizou R$13mi (+16% acima do esperado) enquanto o fluxo de caixa livre foi positivo em R$3mi, resultado da desaceleração dos planos de expansão da d1000.

Engie Brasil (EGIE3): A Engie reportou seus resultados do 2T22 ligeiramente acima das nossas expectativas. A companhia reportou resultados sólidos principalmente impulsionados pelo segmento de geração. Adicionalmente, durante o semestre a companhia teve a energização parcial das linhas de transmissão Gralha Azul e Novo Estado. Mantemos nossa recomendação Neutra para Engie Brasil, com preço-alvo de R$ 49/ação.

Embraer (EMBR3): A Embraer apresentou resultados positivos, com margem EBITDA em um forte nível de 12,2% (ou 13,8% excluindo custos de arbitragem e reintegração comercial) e bem acima de nossa estimativa de 7,4%. Embora a receita tenha permanecido em patamares mais baixos (-10% A/A, com entregas mais concentradas no 2S deste ano), notamos que a melhora da rentabilidade foi o principal destaque no trimestre, com melhorias de margem bruta nas áreas Comercial, Executiva e de Serviços e Suporte, refletindo a eficiência empresarial da empresa e maior controle das despesas (margem EBITDA de 12,2% no 2T22 vs. guidance de 8,0-9,0% para o ano de 2022). Além disso, a empresa reafirmou seu guidance para 2022, com expectativas positivas de rentabilidade para o 2S22 (a administração mencionou que espera margens no limite superior do guidance para este ano, uma indicação positiva dos esforços de redução de custos da empresa, em nossa opinião). Mantemos nossa postura positiva em relação à Embraer.

EVEN (EVEN3): A Even apresentou resultados positivos no 2º Trimestre de 2022, explicados pela aceleração da receita líquida para R$ 672 milhões (+28,7% A/A e +46,1% T/T), ligeiramente acima das nossas estimativas (+5,5% vs. XPe), devido às maiores vendas de estoques da Even e da Melnick. Com isso, o lucro líquido ficou acima de nossas estimativas, apesar da compressão gradual da margem bruta. Dito isso, podemos ver uma reação positiva das ações da EVEN3, porém mantemos nossa visão neutra com um TP de R$ 13,00/ação.

Fras-le (FRAS3): A Fras-le apresentou bons resultados no 2T22, com EBITDA ajustado de R$ 125 milhões ligeiramente acima da nossa estimativa (+24% A/A e +18% T/T). No geral, os resultados da Fras-le no 2T22 refletem uma forte combinação de: (i) receita líquida com expansão de 32-28% A/A nos mercados interno e externo (receita consolidada +31% A/A), o que reforça a resiliência do segmento de reposições (~87% do faturamento da empresa); e (ii) rentabilidade, com margem EBITDA ajustada melhorando sequencialmente para um nível sólido de 16,0% (+0,9 p.p. T/T) em meio a um cenário de inflação desafiador, indicando a capacidade da empresa de repassar adequadamente os aumentos de custos (embora ainda menor em relação à margem EBITDA do 2T21 de 16,9%). Em suma, reiteramos nossa recomendação Neutra para Fras-le em função da liquidez das ações.

Gerdau (GGBR4): Gerdau divulgou seus resultados com EBITDA Ajustado 3% acima do nosso e 4% acima das estimativas do consenso. Os resultados ainda foram fortes impulsionados por grandes margens e desempenho para as operações nos EUA. O FCF ficou em R$ 1,9 bilhão (5% de rendimento sobre o valor de mercado atual ou 20% anualizado) mantendo um excelente desempenho nos últimos 4 trimestres. A Gerdau também anunciou retorno de caixa de ~3% aos acionistas com pagamento de dividendos. Reforçamos nossa recomendação de compra com preço-alvo de R$33,80/ação.

Grupo Mateus (GMAT3): As vendas líquidas apresentaram crescimento de 39% A/A no trimestre, impulsionadas principalmente pelo forte plano de expansão da companhia, que acumulou 41 novas lojas nos últimos 12 meses, sendo 4 dessas aberturas no 2T22, além do desempenho sólido de vendas mesmas lojas (SSS) de +17% A/A, impulsionado pela boa performance em todos os segmentos, com as operações de Atacarejo e Varejo sendo os destaques e crescendo +47,5% A/A (SSS +15%) e 33% A/A (SSS +15%), respectivamente. Quanto à rentabilidade, a Margem Bruta continuou pressionada (-60p.p. A/A) pela decisão estratégica de aumento de competitividade para dar suporte a volumes e maior participação na operação de atacado, enquanto a alavancagem operacional praticamente compensou todo esse efeito, levando a uma Margem EBITDA estável (-10p.p. A/A em 6,8%) – número bem acima das nossas expectativas.

Grupo Soma (SOMA3): A receita líquida consolidada cresceu +40% A/A na base proforma, com forte performance tanto do Soma ex-Hering (+45% A/A) e Hering (+37,5% A/A). Analisando a performance das marcas, destacamos a Farm Global (+92% A/A ou +107% em Dólares), Farm (+31% A/A), Animale (+30% A/A) e NV (+65% A/A) como as principais alavancas de crescimento do trimestre, enquanto a Hering novamente reportou vendas recordes para o 2º trimestre (+37,5), com o Grupo Soma continuando a focar na redução dos níveis de ruptura de estoques e melhoria dos níveis de serviço. Olhando para a rentabilidade consolidada, a margem bruta cresceu +0,3p.p A/A, uma vez que a Hering continua expandindo as margens (+0,3p.p A/A e 3,3p.p T/T) apesar do maior nível de outsourcing, enquanto o Soma Ex-Hering reportou uma expansão de margem tanto no canal B2B quanto B2C, apesar da ligeira pressão na comparação anual devido à forte base de comparação e maior participação do atacado. O EBITDA consolidado cresceu +91% A/A, com a margem crescendo +4,6p.p A/A para 17,5%, principalmente por conta da alavancagem operacional. Reiteramos nossa Compra e nossa preferência no setor de consumo discricionário.

Gol (GOLL4): A GOL apresentou resultados fracos no 2T22, embora acima do esperado, com EBITDA de R$ 196 milhões vs, nossas estimativas de R$ 58 milhões e revertendo um prejuízo de R$ 592 milhões no 2T21. Destacamos a recuperação A/A de capacidade (medido por ASKs) de +44% A/A, com yield continuando a subir sequencialmente (+66% A/A e +17% T/T), contribuindo para um aumento de receita de +215% A/A (+1% T/T). No entanto, as tarifas aéreas mais altas não foram suficientes para compensar totalmente um ambiente de custos mais desafiador, com margem EBITDA de 6,1% ainda em números baixos (vs. 13,6% no 1T22), implicando em uma perspectiva de rentabilidade pior para 2022 vs. indicações anteriores (guidance para margem EBITDA recorrente em 2022 foi revisado de 24% para 20%). Apesar de um cenário competitivo racional ter permitido maiores tarifas, continuamos neutros na GOL e no setor.

Hapvida (HAPV3): A Hapvida apresentou resultados positivos no 2T22, com lucro líquido ajustado de R$241M. Os destaques positivos foram as adições líquidas de 139 mil planos de saúde e a redução de 2,6 p.p. na sinistralidade T/T. Do lado negativo, as despesas aumentaram em relação às receitas (tanto na base anual quanto trimestral), em parte devido à fusão entre Hapvida e GNDI. Esperamos que nos próximos trimestres tanto as adições líquidas quanto os tickets médios ganhem força, a sinistralidade diminua e as sinergias da fusão entre Hapvida e GNDI comecem a aparecer, melhorando os resultados. Portanto, nossa visão para a ação é positiva baseada nas perspectivas de médio prazo.

Hidrovias do Brasil (HBSA3): A Hidrovias do Brasil (HBSA3) apresentou resultados positivos no 2T22, com EBITDA ajustado de R$ 251 milhões melhorando 17% A/A (+67% T/T) e em linha com nossa estimativa. Destacamos os fortes resultados operacionais da empresa, com receita positiva suportada por: (i) desempenho resiliente do Corredor Norte, com volumes +19% A/A, refletindo uma demanda positiva pelas exportações de grãos ao longo do 2T22 e impulsionando uma sólida margem EBITDA ajustada de 66,8% [+0,5p.p. A/A]; e (ii) melhoria contínua no Corredor Sul, com receitas +27% A/A e 3x vs. 1T22 apoiadas por um nível de calado mais normalizado no rio Paraná-Paraguai ao longo do 2T22 (embora ainda em níveis abaixo do ideal). Mantemos nossa visão positiva de longo prazo para a Hidrovias do Brasil e nossa recomendação de Compra, principalmente apoiados por uma perspectiva positiva para as exportações de grãos do Brasil.

Hypera (HYPE3): A Hypera apresentou fortes resultados no 2T22, com lucro líquido de R$456M (13,7% acima da nossa estimativa). A receita líquida aumentou 26% A/A, principalmente devido a um aumento de 25% no sell-out orgânico. A margem EBITDA ajustada cresceu 1,4 p.p. à medida que a empresa continua a capturar sinergias de aquisições recentes. A conversão de caixa operacional também foi destaque, totalizando 79% do EBITDA ajustado. A empresa continua apresentando bons resultados trimestre após trimestre, corroborando nossa visão positiva em relação às ações.

Irani (RANI3): A Irani apresentou outro conjunto de bons resultados, explicados por: (i) melhor sazonalidade; (ii) altos níveis de preços médios de papelão ondulado; (iii) redução incremental dos preços de aparas. O EBITDA ficou praticamente em linha com nossas expectativas, atingindo R$ 145 milhões (+6% T/T e +6,4% A/A). Vemos os resultados da Irani como positivos, com base nos preços mais baixos de aparas, juntamente com os preços ainda elevados das caixas de papelão ondulado. As margens estão se mantendo altas por mais tempo do que prevíamos, mas tememos que a concorrência acabe por empurrá-las de volta aos níveis históricos. Mantemos nossa classificação neutra para o nome e preço alvo de R$ 8/ação.

Itaú Unibanco (ITUB4): Vemos o resultado do Itaú no 2T22 como positivo principalmente devido a uma Margem Financeira (NII) mais forte que o esperado (+20% A/A e +8% acima da nossa estimativa), que levou o lucro líquido a atingir R$ 7,6 bilhões e superou nossa estimativa para o trimestre. Apesar do ligeiro aumento da inadimplência para 2,7% (3,0% no Brasil), ainda o vemos como saudável. Os números fortes também levaram o banco a revisar seu guidance para o ano. Antecipamos uma reação positiva para a ação e reiteramos nossa visão positiva para a ação (Recomendação de compra, preço-alvo de R$ 31,00/ação).

Jalles Machado (JALL3): A Jalles Machado teve um primeiro trimestre sólido após o início da safra de cana-de-açúcar, ainda sem a recém-anunciada M&A, mas desfrutando de um momento positivo devido aos preços mais altos do açúcar e do etanol. Os rendimentos agrícolas vieram abaixo do esperado, mas devemos ver uma recuperação à medida que a colheita se move para áreas mais novas. Vemos com bons olhos o aumento das exportações de açúcar orgânico (+30,7% A/A), que eram amplamente aguardadas pelo mercado. Esse crescimento estava atrasado devido à falta de contêineres e custos de frete mais altos, ajudando a compensar os preços de insumos mais altos, juntamente com o aumento da receita de CBIOs (de R$ 1,2 milhão para R$ 17,7 milhões). As perspectivas para S&E permanecem positivas. Embora vejamos que melhora nos preços das commodities já está precificadas, no entanto, um terço da receita da Jalles não está relacionada a commodities, deixando espaço para otimismo. Reiteramos nossa recomendação de compra e preço-alvo de R$ 14,2/ação para 2023 e vemos JALL3 como atrativa com um múltiplo atual de 3,4x EV/EBIT.

JBS (JBSS3): A JBS reportou números mistos no 2T22, porém o resultado em geral foi forte. O resultados vieram positivos no Brasil (superando as expectativas em Seara, abaixo do esperado em Friboi), enquanto os EUA também foram positivos (em linha para o segmento de carne bovina, números fortes em carne suína).

JHSF (JHSF3): A JHSF apresentou resultados resilientes e acima de nossas estimativas no 2T22, impulsionados pelo sólido desempenho no segmento de shoppings, varejo + digital com crescimento de receita de 59,2% A/A. Além disso, no segmento de incorporação, vemos uma comparação mais difícil com o 2T21, embora a JHSF tenha apresentado níveis de vendas líquidas razoáveis (-10,3% A/A e +29,5% T/T).

Locaweb (LWSA3): A Locaweb reportou resultados sólidos no segundo trimestre, superando ligeiramente nossas estimativas. A receita líquida cresceu 53,3 % A/A, impulsionada principalmente pelo crescimento de 105% A/A no segmento de Commerce e, finalmente, a margem EBITDA aumentou 1,0 pp no trimestre para 14,3% (embora ainda com queda de 8,1 pp A/A). Mantemos nossa recomendação de COMPRA e preço-alvo de R$12,0/ação.

M. Dias Branco (MDIA3): A M. Dias Branco apresentou fortes resultados no 2T22, reportando uma impressionante recuperação de margens após a acomodação dos preços das commodities e, portanto, alívio nas pressões de custo, o que se traduziu em um EBITDA bem acima das nossas estimativas. Conforme analisamos em nosso relatório de Início de Cobertura, nossa análise de regressão nos fez entender que a empresa consegue arbitrar preços em períodos de queda de preços de commodities, representando, portanto, uma dinâmica de positiva para as margens. A MDIA3 está superando o IBOV em 31,3% no acumulado do ano, e vemos a empresa sendo negociada a 11,2x EV/EBITDA para o fim de 2023 (vs. sua média de 8 anos de 12,0x). Ainda, somos da opinião de que a melhora nos fundamentos já está precificada. Portanto, reiteramos nossa recomendação de Neutro no papel.

Omega Energia (MEGA3): A Omega divulgou seus resultados do 2T22 antes da abertura do mercado. Os resultados vieram um pouco acima das nossas expectativas principalmente devido à indenização contratual recebida dos antigos proprietários da Delta 5 e 6. Apesar da produção de energia eólica mais fraca A/A, os números de geração de julho parecem promissores e esperamos que os resultados melhorem nos próximos trimestres. Mantemos a Omega como nossa top pick com um preço-alvo de 12 meses de R$ 17/ação.

Marfrig (MRFG3): A Marfrig (MRFG3) apresentou números acima do previsto, impulsionados pelo resultado de América do Sul, enquanto a América do Norte veio em linha com as expectativas, mas com a consolidação do balanço da BRF nossa percepção para a NewCo é mista. As margens nos EUA estão acomodando mais rápido do que o esperado devido aos preços mais altos do gado, enquanto a inflação pesa sobre o consumidor, podendo levar a uma troca da proteína , favorecendo a carne de aves.

Iochpe-Maxion (MYPK3): A Iochpe-Maxion apresentou resultados neutros no 2T22, com EBITDA recorrente de R$ 495 milhões +22% A/A e -13% QoQ (-6% vs. nossas estimativas). Embora a contração da margem sequencial (11,8% no 2T22 vs. 12,7% no 2T21 e 13,3% no 1T22) tenha impedido um desempenho mais forte do EBITDA, vemos uma combinação positiva de (i) margem EBITDA de 11,8% permanecendo em níveis sólidos (acima do histórico da Iochpe de ~11,0%) e (ii) desempenho robusto de receita (+32% A/A e -2% T/T, ainda prejudicado pela escassez de componentes na indústria automobilística) levando a (iii) um forte patamar de ROIC (retorno sobre o capital investido nos últimos doze meses) de 10,2%, próximo do pico dos últimos dez anos da empresa, de 10,3%, segundo nossos cálculos. Além disso, vemos a alavancagem da empresa (dívida líquida/EBITDA ajustado) em um nível controlado de 2,4x (estável vs. 1T22 e melhorando vs. 3,1x no 2T21). Reiteramos nossa recomendação de Compra para a Iochpe-Maxion.

Panvel (PNVL3): A Panvel (PNVL3) reportou resultados fortes do 2º trimestre de 2022 (2T22), com sólido crescimento de receita e melhora na rentabilidade. A receita bruta cresceu +27% A/A, impulsionada pela forte demanda por medicamentos isentos de prescrição e genéricos, combinados com a força do canal digital e expansão de lojas. Reiteramos nossa recomendação de compra e preço alvo de R$16/ação, mantendo-a como nossa preferência no setor de farmácias.

Positivo (POSI3): A Positivo reportou resultados sólidos no segundo trimestre, superando nossas estimativas de receita e EBITDA. A empresa continua se beneficiando de sua maior diversificação, compensando a desaceleração do segmento de varejo. A Receita Líquida ficou 32% acima das nossas estimativas, apresentando um forte crescimento de 108% A/A. A empresa reportou um sólido crescimento de EBITDA de 82% A/A, +30% acima das nossas estimativas. Além disso, a Positivo aumentou seu guidance de receita bruta para R$ 5,5-6,5 bilhões (acima de nossa estimativa de R$ 5,2 bilhões). Em suma, reiteramos nossa recomendação de Compra e preço-alvo para o final de 2022 de R$16,0/ação para POSI3.

Petrobras (PETR4): A empresa divulgou seus resultados trimestrais, com EBITDA de US$ 20 bilhões (+23% acima da nossa estimativa e +17% acima do consenso). A superação frente as nossas estimativas foi puxada por uma margem EBITDA melhor do que o esperado para RTC e G&E. A geração de fluxo de caixa livre (“FCF”) foi de US$ 13 bilhões (15% yield no trimestre, 60% anualizando) e somada aos US$ 6,8 bilhões em desinvestimentos + acordo de coparticipação, permitiu que a empresa anunciasse o valor recorde de US$ 17 bilhões em dividendos (20,8% yield) sem comprometer sua posição financeira (Dívida Líquida/EBITDA atual de 0,6x). Os dividendos têm proporcionado um bom retorno total sobre as ações aos investidores, apesar do ruído político, que mantém os preços das ações (e múltiplos) deprimidos. Negociando a 1,7x EV/EBITDA 2022, reforçamos nossa recomendação de compra do nome (preço alvo de R$ 47,3 para ações PETR3/PETR4).

Raia Drogasil (RADL3): A RD foi a primeira rede de farmácias a reportar resultados do 2T22. Apesar de já anteciparmos resultados fortes devido à sazonalidade do setor, a companhia nos surpreendeu positivamente, com um sólido crescimento de receita (+22% A/A) diante da maior demanda por medicamentos por conta do surto de doenças respiratórias, combinado com rentabilidade em níveis recordes por conta de ganhos de estoque frente ao reajuste regulatório de preços.

Raízen (RAIZ4): A Raízen apresentou resultados sólidos em seu primeiro trimestre desde o início da safra, com crescimento de receita em geral. Vemos um momento positivo devido aos preços mais altos de açúcar e etanol, favorecidos por um forte aumento no volume negociado. A nosso ver, a Raízen é um dos poucos nomes que dão exposição ao processo de transição energética, por isso vemos com bons olhos o projeto de E2G e os investimentos para aumentar a capacidade de geração de biogás, apesar do aumento no custo do Capex já discutido. Vemos o setor de Açúcar e Etanol como positivo, embora o melhor momento pareça já estar precificado. Esperamos que a recuperação de M&S continue no 2º semestre de 2022 com a melhora da demanda no Brasil, e a Raízen passou recentemente por de-rating que na nossa visão não foi merecido, então reiteramos nossa recomendação de compra e preço-alvo de R$ 9,60/ação para 2023.

Rumo (RAIL3): Destacamos: (i) que estamos atualizamos nossas estimativas para Rumo após os resultados do 2T22 (EBITDA para 2022E de R$ 4,7 bilhões, ~10% acima do guidance e do consenso para a empresa) e (ii) fortes volumes (recorde) reportados em julho (+11% A/A). Esperamos resultados fortes para o 2S22 (suportando estimativas acima do guidance para 2022), respaldados por: (i) perspectivas sólidas de colheita de milho no Mato Grosso; e (ii) melhoria da competitividade tarifária de sua rota de exportação Sorriso-Santos (15% mais barata que o Arco Norte [Sorriso-Barcarena]). Também vemos implicações positivas de longo prazo; com os resultados de 2023 beneficiados pelo bom momento do 2S (EBITDA de R$ 5,7 bilhões 7% acima do consenso), o que ajuda a validar o guidance de longo prazo da Rumo para 2025 (EBITDA varia de R$ 7-8 bilhões). Reiteramos nossa perspectiva positiva para as exportações de grãos do Centro-Oeste do Brasil e recomendação de Compra para RAIL3 (novo preço-alvo para final de 2023 de R$ 24,0/ação).

São Martinho (SMTO3): A São Martinho divulgou seu 1º trimestre após o início da safra de cana-de-açúcar com números sólidos devido ao aumento dos preços das commodities, apesar dos menores rendimentos (TCH e ATR). A receita líquida aumentou 14,9% para R$ 1,7bi principalmente devido à maior receita de etanol (+83% A/A) devido a maiores volumes (+40,8% A/A) e preços 30,3% A/A. Ao mesmo tempo, os CBIOs se destacaram com aumento de receita suficiente para compensar os números mais fracos de energia, levedura e desenvolvimento imobiliário, levando a um aumento de 27% A/A no EBIT aj., embora as margens tenham recuado para 27,2% (-172bps A/A) devido a custos mais elevados. A SMTO focou na produção de etanol neste trimestre, tendência que deve ser oposta para o 2T, diante do impacto nos preços da mudança nos impostos. Vemos a SMTO como referência para o setor, mas devido a uma perspectiva de preços mais baixos para o açúcar e incerteza para o etanol, em nossa opinião o melhor momento já foi precificado, motivo pelo qual temos recomendação Neutra.

Ser Educacional (SEER3): A Ser Educacional apresentou resultados ligeiramente positivos no segundo trimestre de 2022 (2T22), com lucro líquido ajustado de R$ 31 milhões. As receitas foram impulsionadas tanto pelo crescimento orgânico de 7,7% A/A quanto pela aquisição da FAEL. A margem EBITDA ajustada comprimiu uma vez que a empresa está integrando a FAEL e investindo em marketing para buscar crescimento orgânico. O lucro refletiu a mesma tendência do EBITDA, com um pequeno impacto das despesas financeiras. Mantemos nossa visão positiva em relação às ações com base em múltiplo (P/L 2023E de 5,2x).

Tim (TIMS3): A TIM reportou resultados sólidos no segundo trimestre e acima de nossas estimativas, com destaque para a receita acima do esperado. A receita de Serviços cresceu 21,9% A/A no trimestre, acima dos nossos números e consenso. Esse é o primeiro trimestre consolidando a Oi Móvel (2 meses). A receita de Serviço Móvel (RSM) totalizou R$ 4,9 bilhões no 2T, crescendo 23% A/A (+12,8% A/A ex-Oi), enquanto a receita de telefonia fixa apresentou crescimento de 7,1%. O sólido crescimento orgânico da receita móvel foi impulsionado principalmente pelo desempenho comercial positivo e um ambiente competitivo mais racional. Mantemos nossa recomendação de Compra e preço-alvo de R$22/ação para o final de 2022.

Totvs (TOTS3): A TOTVS reportou resultados sólidos no 2T, superando nossos números. A Receita Líquida Consolidada (líquida dos custos de funding) atingiu R$ 966 milhões, 29,5 % A/A e 2,2 % T/T, em linha com nossas estimativas. A receita recorrente cresceu 35,0% A/A, com receita recorrente anualizada (ARR) de R$ 3,6 bilhões. Destacamos a estabilidade da margem de contribuição no trimestre em 57,7%, impulsionada principalmente pela recuperação da margem de contribuição de Techfin e Business Performance no trimestre. Em suma, mantemos nossa recomendação de Compra e preço-alvo de R$ 39,0/ação para TOTS3.

Vamos (VAMO3): A Vamos apresentou números fortes no 2T22, com lucro líquido atingindo R$ 142 milhões (+42% A/A e 12% acima da nossa estimativa). Notamos uma combinação poderosa de: (i) resultados operacionais gerais positivos com o negócio principal (aluguéis) mostrando um forte crescimento (EBITDA +77% A/A, 25% T/T), bem como concessionárias atingindo níveis recordes de margem (EBITDA +36 % T/T, com margem de 13,5% +0,9p.p. T/T); (ii) forte capex contratado de R$ 1,5 bilhão (R$ 3,1 bilhões no 1S22, ~68% do guidance para 2022, indicando forte atividade comercial e crescimento de receita à frente); e (iii) bom desempenho de yield (2,7% de yield mensal em novos contratos, vs. 2,5% no 1T22 e 2,2% no 2T21). Reiteramos nossa visão positiva sobre a Vamos (nossa preferência no setor de Transportes).

Vivara (VIVA3): A receita líquida fechou o trimestre em R$ 469 milhões, com crescimento de 30% A/A e +55% quando comparamos com o 2T19, impulsionada por um sólido crescimento orgânico, com vendas nas mesmas lojas (SSS) crescendo 20% A/A, além do forte plano de expansão, com 40 lojas abertas nos últimos 12 meses (ou 33 considerando o fechamento de quiosques). Já a margem EBITDA foi levemente pressionada pelo forte plano de expansão da companhia e custos com consultoria estratégica que são temporários, além de uma base de comparação mais difícil (por conta de benefícios sociais distribuídos durante a pandemia), levando o EBITDA ajustado a cair 3,0p.p. na comparação anual, ou -1,0p.p. em base comparável. Reiteramos nossa recomendação de Compra e preço alvo de R$31,0 por ação.

Allied (ALLD3): A Allied reportou resultados negativos no segundo trimestre, com um EBITDA ajustado de R$ 70 milhões, queda de -43% A/A. A empresa apresentou receita líquida de R$ 1,3 bilhão (-17% A/A), impactada principalmente pelo desempenho de distribuição e vendas no varejo digital ao longo do trimestre. Além disso, os níveis de rentabilidade caíram, com a margem EBITDA caindo -2,5 pp A/A, refletindo um cenário mais competitivo e maiores despesas com comissões de parceiros de e-commerce. Apesar dos desafios de curto prazo, mantemos construtivos nas perspectivas de crescimento da Allied e, com isso, mantemos nossa recomendação de Compra e preço-alvo de R$ 38,0/ação.

Banrisul (BRSR6): Vemos o resultado do 2T22 de Banrisul como fraco devido a: i) menor Margem Financeira (NII), apesar de parcialmente compensado por provisões para créditos de liquidação duvidosa; ii) maiores Outras Receitas e Despesas Ajustadas (despesa maior). Antecipamos uma reação negativa para a ação e reiteramos nossa visão positiva para a ação (Recomendação de compra, Preço-alvo de R$ 19,00).

CSN Mineração (CMIN3): A CSN Mineração apresentou números fracos no 2T22. O EBITDA foi de R$ 907 milhões (-62% T/T, -82% A/A) 8% abaixo dos nossos números e +5% acima do consenso. A diferença para nossas estimativas ocorreu principalmente como resultado de despesas e custos acima do esperado. O guidance para 2022 foi revisado negativamente (custos +17%, produção -8%), mas as metas para o 2S22 ainda parecem uma tarefa difícil. A CMIN tem apresentado resultados fracos, devido a uma mistura de produção mais baixa aliada a custos mais altos. Seguindo esses resultados, as ações tiveram um desempenho muito abaixo de seus pares. Porem, negociando a 2,0x EV/EBITDA 2022E, mantemos nossa recomendação de Compra (preço-alvo de R$7,80/ação), mas reconhecemos que não vemos um catalizador de curto prazo para um re-rating da empresa.

G2D (G2DI33): A G2D reportou resultados fracos no 2T22 em meio à deterioração macro, impactando negativamente as empresas não listadas no portfólio da G2D. O Valor Patrimonial Líquido (NAV) total atingiu R$ 798,6 milhões no 2T22 e o NAV Justo R$ 747,0 milhões. A queda do NAV T/T deve-se basicamente à reavaliação do portfólio dada a atual conjuntura de mercado. Portanto, estamos ajustando nosso preço-alvo para refletir o NAV, alterando o preço-alvo para R$ 7,1/ação (de 9,5/ação).

Grupo Natura (NTCO3): A Natura (NTCO3) reportou resultados do segundo trimestre de 2022 (2T22) fracos frente à deterioração macro, apreciação cambial, conflito entre Ucrânia x Rússia e pressão de custos. Dessa forma, o EBITDA ajustado veio praticamente em linha com nosso número mas abaixo do consenso de mercado.

Grupo Pão de Açúcar (PCAR3): O GPA reportou mais um trimestre de resultados fracos no 2T, mesmo com o EBITDA ligeiramente acima de nossas estimativas. Mantemos nosso preço-alvo de R$ 23/ação e recomendação Neutra. As vendas líquidas do grupo apresentaram um crescimento de 9% A/A, impulsionadas por vendas mesmas lojas (SSS) de +5% A/A no GPA Brasil e +28% A/A no Grupo Éxito, sendo este último parcialmente compensado por um efeito cambial negativo. No GPA Brasil, o SSS acelerou em relação ao 1T22, permanecendo abaixo de seus pares (Carrefour Varejo em +10,5%), com destaque para o Pão de Açúcar (PdA) Minuto (formato de proximidade), que continua crescendo em duplo dígito (+14% A/A), impulsionado por um melhor mix de produtos e desempenho do canal digital mais forte, enquanto a rentabilidade continua pressionada pelo cenário macro e ajustes que estão sendo feitos em seu modelo de negócios pós-Extra.

Intelbras (INTB3): A Intelbras reportou bons resultados no 2T22, com um sólido crescimento de receita de 40% A/A, embora -2,3% abaixo de nossas estimativas. A margem bruta diminuiu 1,7pp no trimestre, refletindo a maior exposição ao negócio de Energia Solar, principalmente devido à consolidação da Renovigi. A margem EBITDA foi de 11,7% (vs 11,1% XPe). O segmento de segurança continua a evoluir de forma consistente, apresentando um crescimento anual de 27,6%. As receitas do segmento de energia voltaram a brilhar com um crescimento expressivo de 241% A/A, incluindo a contribuição inorgânica da Renovigi (dois meses). Mantemos a nossa recomendação de Compra e preço-alvo de R$37,0/ação para o final de 2022.

Kora Saúde (KRSA3): A Kora Saúde (KRSA3) apresentou resultados sem brilho no 2T22, com lucro líquido ajustado de R$30M (91% acima da nossa estimativa). Apesar de apresentar um forte aumento de receita – sustentado por diversas aquisições –, o ticket médio diminuiu no comparativo trimestral parcialmente devido ao aumento das glosas. A margem EBITDA ajustada foi prejudicada pelas recentes aquisições, e a alavancagem financeira de 6,4x pressionou ainda mais o lucro líquido. Independentemente do lucro líquido ter sido acima do esperado, consideramos os resultados negativos, mas mantemos a nossa visão positiva em relação à ação pelo seu múltiplo atual (6,4x 2023E P/L).

Localiza (RENT3): A Localiza (RENT3) apresentou resultados neutros no 2T22, com resultado 8% abaixo de nossas estimativas de R$ 457 milhões. O destaque positivo foi o desempenho continuamente forte do EBITDA de Rent-a-Car (RaC) (+103% A/A e apenas 4% menor T/T, considerando base comparativa forte do 1T22) sustentado por tarifas fortes (apenas 3% menor T/T apesar da sazonalidade mais fraca) e alta margem como reflexo de eficiências operacionais capturada desde o 1T22 (margem EBITDA de 55,2% +16,6p.p. A/A e -1,8p.p. T/T [base de comparação difícil]). Do lado negativo, observamos margens EBITDA abaixo do esperado para Gestão e Terceirização de Frotas (GTF) (59,5%, -4,5p.p. T/T) e Seminovos (12%, -3,5p.p. T/T). Reiteramos nossa visão positiva e recomendação de Compra para a Localiza.

Marcopolo (POMO4): A Marcopolo apresentou resultados abaixo do esperado no 2T22, com margem EBITDA recorrente de 3,7% piorando em relação ao patamar de 5,0% reportado no 1T22 (-5,0% no 2T21) e -1p.p. vs. nossa estimativa. No lado da receita, notamos que o faturamento continuou a se recuperar durante o 2T22 (+40% A/A e +20% T/T), principalmente devido ao aumento dos preços unitários (+33% A/A e +9% T/T), que vemos como um sinal positivo de recuperação da rentabilidade uma vez que os volumes se normalizem nos próximos trimestres (mix de vendas de ônibus rodoviários [que possuem melhor rentabilidade] ainda em patamar inferior ao histórico). No entanto, o aumento da receita reportada no 2T22 ainda não foi suficiente para compensar totalmente os maiores custos diversos (despesas com vendas +18% A/A e CPV +34%A/A), sendo também impactado negativamente pelo resultado de equivalência patrimonial da New Flyer no 2T22 (-R$ 13 milhões), que combinados, levaram a margem EBITDA recorrente para um nível morno de 3,7% (1p.p. abaixo de nossas estimativas e 1T22). Reiteramos nossa recomendação Neutra para a Marcopolo.

Méliuz (CASH3): Nós vemos os resultados de Méliuz (CASH3) como mistos em virtude de a companhia seguir entregando um crescimento robusto de suas operações. Por outro lado, custos e despesas cresceram principalmente devido ao desenvolvimento de seus produtos, o que levou a um prejuízo líquido de R$ 28,2 milhões uma piora em relação ao esperado e ao 2T21. Apesar dos números mistos no trimestre, mantemos nossa visão construtiva no longo prazo em relação à empresa e nossa recomendação de Compra.

MRV (MRVE3): A MRV (MRVE3) apresentou resultados fracos no 2º Trimestre de 2022, em nossa visão, impactados pela receita líquida atingindo R$ 1,6 bilhão (-11,8% A/A e -4,4% T/T), abaixo de nossas estimativas (-9,5% vs. XPe). Além disso, a margem bruta atingiu níveis abaixo do esperado de 19,4% (-6,0 p.p. A/A e -0,4 p.p. T/T), prejudicada por custos sob pressão, apesar do aumento razoável do preço médio por unidade no trimestre. Com isso, o lucro líquido ficou abaixo do esperado em R$ 58 milhões, impactado negativamente pelas operações de equity swap.

Pardini (PARD3): A empresa reportou resultados negativos no 2T22, com lucro líquido de R$38M. A receita ficou estável A/A devido a (i) uma base de comparação difícil, já que a demanda por testes Covid-19 continua diminuindo e (ii) as aquisições fechadas recentemente compensaram o efeito negativo. Observamos que excluindo testes Covid-19 e aquisições, a receita aumentou 12% A/A. A margem EBITDA também foi prejudicada por um mix de receita pior, e o lucro líquido caiu juntamente a queda nos resultados operacionais. Mantemos a nossa postura cautelosa em relação às ações devido uma dinâmica de crescimento difícil e um ambiente mais negativo em relação às negociações com fontes pagadoras.

Sabesp (SBSP3): Os resultados da Sabesp (SBSP3) no 2T22 ficaram abaixo das nossas expectativas. Apesar do reajuste tarifário, aumento do volume faturado A/A e melhor mix de clientes, o aumento de +19% A/A no PMSO prejudica as margens operacionais. Mantemos nossa recomendação Neutra para Sabesp, com preço-alvo de R$ 52/ação e US$ 9/ADR para SBSP3 e SBS, respectivamente.

Sanepar (SAPR11): Os resultados ficaram abaixo da nossa estimativa e do consenso de mercado. Os resultados mais fracos podem ser explicados por um descasamento entre o aumento de custos devido à inflação e a postergação de parte do reajuste tarifário pelo regulador. Continuamos acreditando que o risco regulatório persiste e, como resultado, mantemos nossa recomendação Neutra para SAPR11, com preço-alvo de R$ 26,0/unit.

Tenda (TEND3): A Tenda divulgou resultados fracos no 2º Trimestre de 2022 (2T22), em nossa visão. Como destaque positivo, a empresa registrou um preço mais alto por unidade vendida (ex. Alea) de R$ 176,6 mil (+20,0% A/A e +9,0% T/T). Com isso, a margem bruta de novas vendas atingiu 28,8% (+5,1 p.p. vs. 1T22), impulsionada por junho, com 30,6%, reforçando o foco da Tenda na recuperação de margens. No entanto, não vemos o aumento de preços afetando significativamente os resultados financeiros no curto prazo.

Vale (VALE3): A Vale reportou resultados financeiros piores do que o esperado no 2T22. O EBITDA Ajustado Proforma ficou em US$ 5,5 bilhões, em linha com nossos números, mas abaixo do consenso (-11%). O fluxo de caixa livre (“FCF”) das operações ficou em US$ 2,3 bilhões (yield anualizado de 14%). Menores preços realizados de finos de minério de ferro e maiores custos de frete e C1 afetaram os resultados da Vale. Deve-se notar que o breakeven dos finos da Vale (com investimento de manutenção) atingiu US$ 65/t (o que costumava ser o preço de longo prazo assumido pela maioria dos analistas em seus modelos), demonstrando o quanto essa indústria sofreu com inflação de custos. A empresa também anunciou dividendos de US$ 3 bilhões (~9% de yield anualizado). Negociando a 3,5 EV/Ebitda 2022, mantemos nossa recomendação de compra no nome.

Via (VIIA3): A Via (VIIA3) apresentou resultados fracos no segundo trimestre de 2022, decepcionando no crescimento de receita mas com rentabilidade gradualmente melhorando. Varejista também traz novidades na agenda ESG.

3R Petroleum (RRRP3): A 3R (RRRP3) reportou outro conjunto de bons resultados operacionais, em linha com nossas estimativas. O EBITDA ajustado foi de R$ 206 milhões (+4% T/T, +131% A/A), e superou nossas estimativas em +6%, mas ficou -7% abaixo do consenso. Apesar das questões em torno da medição da produção de Macau, o custo de extração reportado para o cluster foi mantido sob controle (US$ 8,4/boe), enquanto outros clusters ainda estão em períodos iniciais de integração, marcados por custos operacionais mais elevados (~US$ 20/boe ). Negociando a 5,6x EV/2P (2º menor múltiplo dentre as empresas Jr O&G Latam) vemos um valuation assimétrico e mantemos nossa recomendação de compra no nome (preço-alvo de R$ 76,70/ação).

Aeris Energy (AERI3): A Aeris (AERI3) reportou resultados fracos no 2T22, com EBITDA de R$ 69 milhões +41% A/A e +33% T/T (e em linha com a nossa estimativa), com a revisão para baixo do guidance de 2022 como o principal destaque negativo. Apesar do guidance mais fraco sendo visto como um ponto negativo (produção, receita e EBITDA no ponto médio -28%, -22% e -19% vs. indicações anteriores, respectivamente), vemos impactos limitados para a produção em 2023 em diante. Nesse sentido, acreditamos que fatores temporários têm sido as principais causas para uma produção mais fraca no curto prazo, especialmente explicada pela transição de linhas maduras para novos modelos no 2S’21, prolongando uma utilização sub-ótima de suas instalações industriais (linhas maduras como 61-67% do total no 1T-2T22, com nossas estimativas apontando para 100% no 1T-2T23). Além disso, vemos preços unitários mais altos (+7% T/T e +18% A/A em USD/MW) reforçando a capacidade da Aeris de repassar adequadamente os custos mais altos das matérias-primas. Reiteramos nossa recomendação Neutra para a Aeris.

Alpargatas (ALPA4): A Alpargatas divulgou resultados mistos no 2T, levemente acima das nossas expectativas, com sólido aumento de preço/mix e recuperação sequencial de margem, mas com volumes pressionados e efeito cambial negativo nos resultados. A receita líquida ficou estável A/A, embora tenha apresentado alta de 9% em moeda constante, já que a estratégia de RGM da empresa no Brasil (+21% no comparativo anual) mais do que compensou os efeitos cambiais negativos e a pressão em volumes das operações internacionais (-5%) devido ao ajuste do modelo de negócios dos EUA (-36%) e às restrições de circulação na China (-40%). Quanto à rentabilidade, a margem bruta teve uma recuperação importante em ambas as operações em relação ao trimestre anterior, com o Brasil nos surpreendendo positivamente, fechando o trimestre com um preço por par mais alto, embora ainda pressionado A/A dado que a inflação de custos continua sendo um desafio.

Alupar (ALUP11): Os resultados vieram em linha com as nossas estimativas e refletem a entrada em operação da dos ativos ESTE e TSM e maiores despesas financeiras. Apesar do aumento da alavancagem da Alupar, esperamos que a companhia continue seu processo de desalavancagem, que pode resultar em distribuições de dividendos mais robustas. Mantemos nossa recomendação de Compra na ALUP11 com preço-alvo de R$ 29/unit.

AmBev (ABEV3): Após a AmBev apresentar um 1T22 fraco, e apesar de alguns sinais de melhora dos preços das commodities, o 2T22 não deve animar os investidores, uma vez que mesmo com crescimento na receita líquida/hl, os custos ainda serão um vento contrário, ainda com um aumento nas despesas de SG&A pressionando o resultado final. Esperamos um aumento nas vendas de cerveja no Brasil, seguindo a tendência do setor reportada até maio (índice IBGE), mas CAC e Canadá estão atrasados, enquanto LAS é misto. Apesar desse gostinho de cerveja choca, a AmBev sempre foi um forte player nas embalagens retornáveis, cujas vendas já estão acima de 2019, apesar de ainda atrás para a garrafa de 600ml. Assim, à medida que o on-trade (bares e restaurantes) continua se recuperando e com as perspectivas das eleições e da Copa do Mundo, continuamos otimistas.

Ambipar (AMBP3): Embora o EBITDA tenha ficado em linha com nossas projeções, os resultados financeiros aumentaram, reflexo da maior alavancagem no período, e por consequência houve redução do lucro líquido. Gostamos das perspectivas, mas continuamos atentos à alavancagem e ao capex. Mantemos nosso recomendação de Compra da Ambipar com preço-alvo de R$ 49/ação.

Americanas (AMER3): A empresa apresentou resultados mistos no segundo trimestre, com melhor no desempenho do comércio físico e rentabilidade, apesar de queda de 1P e queima de caixa. Desempenho de lojas físicas e rentabilidade melhorando, enquanto o 1P desacelera e a companhia queima caixa no trimestre.

Bemobi (BMOB3): A Bemobi reportou resultados sólidos no 2T, trimestre impactado pelo conflito entre Rússia e Ucrânia (impacto de ~R$ 3,3 milhões) e pela valorização do real (receita internacional da Bemobi é convertida para real). A receita atingiu R$ 138,0 milhões, 123% A/A, em linha com nossa estimativa, alavancada pelas recentes aquisições de Tiaxa e M4U. O EBITDA ajustado totalizou R$ 44,9 milhões, +92% A/A, atingindo uma margem EBITDA de 32,5% (-5,0 pp). A redução na margem deve-se à consolidação das empresas adquiridas que possuem margem inferior, notadamente a TIAXA. No entanto, vale destacar a expansão da margem no trimestre (+1,3 pp) refletindo o início da captura de sinergias. Por fim, o lucro líquido foi de R$ 9 milhões no 2T22 (-43% A/A), a queda deve-se ao impacto de R$ 17 milhões na despesa financeira com contratos de swap vinculados à recompra de ações. Com isso, mantemos nossa recomendação de Compra e preço-alvo de R$35/ação para o final de 2022 de BMOB3.

Blau (BLAU3): A Blau (BLAU3) reportou resultados neutros no 2T22, com lucro líquido de R$112M (em linha com nossa estimativa). As receitas ficaram estáveis em relação ao ano anterior, com ventos favoráveis do segmento de biológicos, mas base de comparação difícil no segmento de especialidades. A margem EBITDA comprimiu 7,4 p.p. A/A principalmente devido à base de comparação difícil, pior mix e aumento de custos. Os resultados financeiros positivos elevaram o lucro líquido, com efeito líquido não recorrente de R$15M. Mantemos uma visão positiva em relação às ações com base em nossas perspectivas positivas para o médio prazo.

Boa Safra (SOJA3): Conforme destacamos em nosso relatório de Prévia para o setor Agro do 2T22, a Boa Safra (SOJA3) é provavelmente a empresa mais sazonal da B3 e o segundo trimestre representa apenas 10% do EBITDA total anual. Portanto, o indicador mais relevante para o 2T22 é a carteira de pedidos da empresa, que cresceu 52% A/A para R$ 831mi, destacando que quase 90% dos pedidos são com tecnologia embarcada, o que está acima das nossas estimativas. Além disso, a empresa anunciou durante o trimestre a inauguração de um novo centro de distribuição (+20 mil big bags) em Sorriso (MT), que, entre outros novos CDs, ajudará a sustentar o crescimento da empresa para o próximo ano. Vemos a SOJA3 como melhor classificada como uma empresa AgTech, em vez de um player de commodities, com maiores margens e menor volatilidade. Continuamos otimistas com a atual tendência de adoção de tecnologia no setor de agronegócio brasileiro e reiteramos ´nossa recomendação de compra com preço-alvo de R$ 17,90/ação para 2022YE.

brMalls (BRML3): A brMalls (BRML3) apresentou resultados sólidos conforme o esperado no segundo trimestre de 2022 (2T22), principalmente devido ao forte crescimento do aluguel mesmas lojas (SSR) de 33,2% vs. 2019. Como resultado, a receita de locação acelerou para R$ 258 milhões (+19,6% vs. 2019 e +26,7 % A/A), mantendo custos de ocupação saudáveis de 10,6% e inadimplência líquida de -1,4%, levando a um resultado de PDD de R$ 6,9 milhões. Dito isso, a receita líquida foi de R$ 356 milhões (+22,9% vs. 2019 e +36,1% A/A), principalmente em linha com nossas estimativas. Dito isso, mantemos nosso rating de compra para BRML3 com TP de R$ 12,00/sh.

BR Partners (BRBI11): O BR Partners (BRBI11) apresentou resultados sólidos no 2T22, que vieram em linha com nossas estimativas e beneficiados pela crescente diversificação de fontes de receita. Isso permitiu que o banco apresentasse números resilientes, apesar do ambiente pouco ideal para a atividade de DCM e M&A. Embora não esperemos que isso seja um gatilho para a ação, reiteramos nossa visão positiva sobre o papel e reiteramos nosso recomendação de Compra (TP de R$ 17,00/unit).

Camil (CAML3): A Camil (CAML3) teve um primeiro trimestre sólido, com receita líquida recorde de R$ 2.397bi (+6,2% A/A e +2,4% vs. XPe) devido aos maiores preços para o feijão, açúcar e pescado, além de novas fontes de receita como massas e café, e um desempenho surpreendente no Uruguai. O EBITDA também foi recorde em R$ 245mi (+33,0% A/A e +6,8% vs. Xpe), com margens na operação brasileira acima da nossa projeção (+337bps A/A), mas abaixo no Internacional (-253bps A/A). Além de um esperado ramp up (forte crescimento inicial) nas duas novas categorias (massas e café), e apesar da persistente escassez de pescado (sardinha), vemos como altamente positivo manter um portfólio de produtos defensivos em um ambiente inflacionário, sobretudo com marcas fortes para defender preços mais altos e sustentar margens mais saudáveis. A alavancagem da empresa, no entanto, aliada a taxas de juros mais altas, pode diminuir suas oportunidades de M&A e já está afetando a última linha. Reiteramos nossa recomendação de Compra em CAML3 com TP de R$ 14,0/ação.

Copel (CPLE6): A Copel apresentou resultados neutros no 2T22, em linha com nossa expectativa (EBITDA ajustado de R$ 1.291 bilhões vs. R$ 1.288 bilhões Xpe). Os destaques positivos vieram da Copel GeT em função de um melhor cenário hidrológico. Por outro lado, o braço de distribuição, Copel DIS, apresentou resultado mais negativo, impactado por maiores custos gerenciáveis. Mantemos nossa recomendação de Compra na Copel, com preço-alvo de R$ 8,0/ação.

CTEEP (TRPL4): Os resultados vieram em linha com as nossas estimativas, refletindo principalmente o impacto negativo do reperfilamento da RBSE (-R$ 156 milhões) e maiores despesas financeiras (+117% A/A). Por outro lado, vemos os impactos do início operacional dos novos Projetos de Retrofitting (+R$ 19,2 min) e Greenfield (+R$ 32,9 mn) como positivos. Acreditamos que estes efeitos já estejam precificados nas ações. Mantemos nossa recomendação Neutra em CTEEP, com preço-alvo de R$ 25/ação.

Cury (CURY3): A empresa apresentou resultados fortes no 2º Trimestre de 2022 (2T22), motivados por uma margem bruta resiliente de 35,8% (-0,3 p.p. A/A e -1,3 p.p. T/T), ligeiramente acima das nossas estimativas de 35,5%, apesar dos custos sob pressão devido ao aumento significativo do preço médio por unidade vendida, chegando a R$238,4 mil no 2T22 (+14,3% A/A). Dito isso, reiteramos nossa recomendação de compra para Cury, sendo nossa preferência no setor com preço-alvo de R$ 13,00/ação.

Cyrela (CYRE3): A Cyrela apresentou resultados neutros no 2T22, conforme esperado, com base em receita líquida resiliente de R$ 1,25 bilhão (+5,8% A/A e +1,5% T/T), explicada por (i) sólidas vendas líquidas; (ii) reconhecimento de receita de POC aumentando acentuadamente, em nossa visão. No balanço, a Cyrela apresentou queima de caixa de R$ 48 milhões contra R$ 53 milhões no 1T22 (ex-dividendos). Em nossa visão, explicada pela aceleração de lançamentos e despesas com vendas, gerais e administrativas, levando sua alavancagem a 5,4% Dívida Líquida/Patrimônio Líquido, o que consideramos saudável. Mantemos nossa visão positiva da ação com recomendação de compra e preço-alvo de R$ 33,00/ação.

Desktop (DESK3): A Desktop reportou resultados sólidos no segundo trimestre, em linha com nossas estimativas. Destacamos o sólido desempenho da receita líquida (+129% A/A e +8% T/T), que foi impulsionado (i) pela expansão da rede e consequentemente pelo aumento da base de clientes; (ii) crescimento orgânico e inorgânico e (iii) expansão geográfica (+79 cidades em 12 meses). Além disso, a empresa conseguiu aumentar a rentabilidade com a expansão da margem EBITDA mesmo com aceleração do crescimento orgânico. Por fim, mantemos nossa recomendação de Compra e preço-alvo de R$27,0/ação para DESK3.

Ecorodovias (ECOR3): A Ecorodovias apresentou resultados neutros, com o EBITDA ajustado de R$ 463 milhões um pouco acima de nossas estimativas e apresentando queda de 19% A/A, impactado pelo vencimento das concessões Ecocataratas e Ecovia Caminho do Mar em nov’21. Do lado positivo, notamos um desempenho de tráfego comparável¹ de +5,5% A/A no 2T22, apoiando o EBITDA comparável² a crescer 9% A/A. No lado negativo, destacamos: (i) um aumento sequencial de 0,5p.p. nos níveis de alavancagem, com dívida líquida/EBITDA de 4,1x no 2T22 vs. 3,6x no 1T22 (alavancagem da holding de 3,7x vs. seu covenant mais restritivo de 4,5x), refletindo principalmente a continuidade das maiores necessidades de capex; e (ii) taxas de juros mais altas impedindo um desempenho positivo de lucro. Reiteramos nossa recomendação Neutra na Ecorodovias.

Energias do Brasil (ENBR3): Temos uma avaliação neutra dos resultados da EdP uma vez que o seu EBITDA Ajustado veio em linha com as nossas estimativas e com o consenso de mercado, refletindo fortes resultados no segmento de distribuição, com maiores volumes e aumento da margem bruta. Por outro lado, no segmento de geração e transmissão não houve grandes surpresas, apesar da melhor hidrologia no trimestre. Mantemos nossa recomendação de Compra em Energias do Brasil, com preço-alvo de R$ 23/ação.

Enjoei (ENJU3): O Enjoei apresentou resultados em linha no segundo trimestre, com sólido crescimento de receita e melhoria na dinâmica lucrativa. O crescimento do GMV permaneceu forte em +46% A/A, superando seus pares de e-commerce, impulsionado pelo maior GMV/venda e pela sólida adição de novos compradores (+224k, +26% A/A).

Equatorial (EQTL3): A Equatorial reportou seus resultados do 2T22 em linha com nossas estimativas. O PMSO se manteve controlado e o acréscimo de receita deveu-se principalmente à consolidação de ativos recém-adquiridos, com exceção da concessão do Pará, cujas tarifas aumentaram. O destaque do trimestre se configura na diminuição das perdas e crescimento do mercado. Mantemos nossa recomendação de Compra para Equatorial com preço-alvo de R$30/ação.

EZTec (EZTC3): A EZTec apresentou resultados mistos no 2T22, prejudicados pela queda da receita líquida para R$ 243 milhões (-16,0% A/A e -15,5% T/T), majoritariamente em linha com nossas estimativas. Em nossa visão, este efeito foi devido ao fraco desempenho das vendas líquidas (-19,9% A/A e – 24.4 T/T). A margem bruta atingiu 34,7% (-10,9 p.p. A/A e -4,6 p.p. T/T), ligeiramente abaixo de nossas estimativas de 35,0%, devido (i) a custos de construção pressionados, principalmente mão de obra; e (ii) descasamento entre o aumento dos custos de construção e o repasse de inflação (INCC) na carteira de recebíveis, que tem um atraso de aproximadamente dois meses. No entanto, não esperamos que esses níveis de margem bruta sejam mantidos nos próximos trimestres, pois vemos um leve alívio da pressão de custos daqui para frente.

Fleury (FLRY3): O Fleury apresentou resultados neutros no 2T22, com lucro líquido de R$71M (7% acima da nossa estimativa). A receita cresceu 10% A/A organicamente (19% A/A considerando aquisições), apesar da contínua queda na relevância dos testes de Covid-19. Contabilizando itens não recorrentes, a margem EBITDA ficou estável A/A e o crescimento de 36% no EBITDA nominal foi consumido por uma alavancagem financeira de 2,6x combinada com taxas de juros crescentes. Reiteramos nossa visão neutra sobre as ações devido à falta de momentum de lucro e catalisadores de crescimento, embora observemos que as sinergias da recém anunciada fusão entre Fleury e Pardini (PARD3) podem desbloquear valor.

Iguatemi (IGTI11): A empresa apresentou resultados sólidos conforme o esperado no 2º Trimestre de 2022 (2T22), impulsionados pelo excelente desempenho do aluguel mesmas lojas (SSR) de +56,2% em relação a 2019, impulsionado por junho com um crescimento de SSR de 59,1% em relação ao 2T19. Com isso, a receita de aluguel de shoppings atingiu R$ 211 milhões (+24,5% A/A e +43,1% vs. 2019). Como resultado, a receita líquida foi forte, chegando a R$ 254 milhões (+48,8% A/A e +11,1% T/T), ligeiramente acima das nossas estimativas (+4,6% vs. XPe). Dito isso, reiteramos nossa recomendação de compra para IGTI11 com preço-alvo de R$28,00/ação.

JSL (JSLG3): A JSL apresentou resultados neutros no 2T22, com EBITDA de R$ 251 milhões ligeiramente acima de nossas estimativas (+18% A/A e +14% T/T). Do lado positivo, destacamos: (i) crescimento contínuo do faturamento (+56% A/A e +11% T/T), impulsionado por uma combinação de crescimento orgânico (+15% de JSL independente, +31% de aquisições) e a consolidação integral de empresas recentemente adquiridas; (ii) nível de rentabilidade consistente (margem EBITDA +0,5p.p. T/T) como resultado de ganhos de eficiência e repasse bem sucedido de aumentos de custos, apesar das condições de inflação desfavoráveis. No entanto, o resultado operacional robusto foi mais do que compensado pelo aumento das despesas financeiras líquidas (+422% A/A, +28% T/T) devido à sua maior posição de dívida bruta e aumento das taxas de juros. Reiteramos nossa visão positiva e recomendação de Compra para JSL.

Klabin (KLBN11): A Klabin reportou novamente um conjunto de bons resultados, em linha com nossas estimativas. O EBITDA recorrente atingiu R$ 1,8 bilhão (+7% T/T, +2% A/A), com margem EBITDA de 37% (redução de 2.5p.p. T/T). A divisão de papel e embalagem sofreu com a paralisação de manutenção de Monte Alegre e inflação de custos, enquanto a celulose ainda vive um ambiente de preços de celulose mais altos aliados a um real desvalorizado. A empresa também anunciou R$ 0,36/KLBN11 que dá ~2% Div. Yield. (~8% anualizado) a ser pago em 11 de agosto. Mantemos nosso rating de Compra da Klabin com TP de R$31,2/ação devido ao desconto de negociação da ação, na nossa avaliação, e resiliência de resultados.

Lavvi (LAVV3): A empresa apresentou resultados neutros, em nossa visão, no 2º Trimestre de 2022 (2T22). A receita líquida atingiu R$ 180 milhões, prejudicada por uma comparação mais difícil vs. 2T21 (-31% A/A), devido ao lançamento de Villa Versace, mas com forte crescimento vs. 1T22 (+80% T/T). Além disso, a margem bruta caiu para 29,6% (-12.6 p.p. A/A e -4.6 p.p. T/T). Com isso, o lucro líquido foi de R$ 34 milhões (-63% A/A e +60% T/T), acima da nossa estimativa de R$ 29 milhões.

LOG CP (LOGG3): A empresa apresentou resultados fortes conforme o esperado no 2º Trimestre de 2022. Destacamos a receita líquida atingindo patamares sólidos de R$ 54 milhões (+47% A/A e +33% T/T), e em linha com nossas estimativas. Em nossa visão, a receita foi impulsionada por (i) maior ticket em novas locações; e (ii) reajustes de aluguel acima da inflação no trimestre. Dito isso, podemos ver uma reação positiva das ações da LOGG3.

Lojas Renner (LREN3): A Lojas Renner apresentou resultados sólidos no 2T22, praticamente em linha com nossas estimativas e acima do consenso. A receita líquida consolidada cresceu +38% vs. 2019, impulsionadas pela recuperação do varejo (+35% vs. 2019) e pelo crescimento de receitas da Realize de +72% A/A, suportadas pela expansão de seu portfólio combinada a maiores gastos no Meu Cartão.

Magazine Luiza (MGLU3): O Magazine Luiza apresentou resultados fracos no segundo trimestre de 2022, com uma dinâmica desafiadora de receita apesar de a companhia ter apresentado geração de caixa positiva no trimestre, de R$ 1 bilhão.

Mater Dei (MATD3): A Mater Dei (MATD3) apresentou resultados neutros no 2T22, com lucro líquido ajustado de R$62M (12% acima da nossa estimativa). A receita líquida aumentou em grande parte devido às aquisições nos últimos 12 meses, embora em detrimento do ticket médio. A margem EBITDA aumentou 2,3 p.p. A/A com eficiências relacionadas a materiais e medicamentos. O lucro líquido foi pressionado por uma alavancagem de 4,4x. Mantemos nossa visão positiva em relação às ações, baseada nos fundamentos de crescimento e rentabilidade da companhia.

Melnick (MELK3): A empresa apresentou resultados ligeiramente positivos e majoritariamente em linha com nossas estimativas no 2º Trimestre de 2022. Do lado positivo, vemos níveis mais altos de vendas de estoque elevando a receita líquida para patamares sólidos de R$ 305 milhões (+66,1% A/A e 47,3% T/T), majoritariamente em linha com nossas estimativas, levando a um forte crescimento do lucro líquido. No entanto, do lado negativo, destacamos uma compressão da margem bruta explicada por maiores níveis de descontos.