O que aconteceu nesta semana na renda fixa?

A curva futura de juros encerrou a semana com uma singela alta nos vértices curtos e em queda nos vencimentos mais longos. As pressões altistas refletem, principalmente, (i) a ata da última reunião de política monetária do Banco Central; e (ii) as incertezas relacionadas à proposta do arcabouço fiscal. Por outro lado, a demanda de investidores estrangeiros e uma pressão menor do cenário externo contribuíram para o recuo das taxas longas.

Em relação à semana anterior, o rendimento das Treasuries (títulos do Tesouro americano) de 2 anos passaram de 3,76% para 4,06% nesta sexta-feira. Já no caso das Treasuries de 10 anos, as taxas passaram de 3,38% para 3,48%.

O que esperar para a próxima semana?

Na semana que vem, no Brasil, será divulgada a balança comercial de março, o tradicional boletim Focus e o número de venda de veículos da Anfavea. No resto do mundo, destaque para os números de PMI para China, EUA e Zona do Euro.

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

Nesta semana, no Brasil, o destaque foi o anúncio do novo arcabouço fiscal e a divulgação de diversos indicadores econômicos internos. O Ministro da Fazenda, Fernando Haddad, apresentou nesta quinta-feira a nova regra fiscal que substituirá o atual teto de gastos. Em linhas gerais, a proposta combina um limite de gastos com metas de resultado. Para mais detalhes, confira o relatório aqui.

O Banco Central também publicou o seu Relatório Trimestral de Inflação. Em linhas gerais, a mensagem do documento seguiu compatível com a estratégia de manutenção de juros altos por bastante tempo, em função sobretudo do aumento das expectativas inflacionárias.

O Governo Central registrou déficit primário de R$ 41,0 bilhões em fevereiro, resultado próximo à nossa estimativa (R$ 40,5 bilhões) e à mediana das previsões do mercado (R$ 36,6 bilhões). Olhando adiante, as contas fiscais devem piorar. Projetamos que o Governo Central apresentará déficit primário ao redor de R$ 110 bilhões em 2023 (1,0% do PIB).

Enquanto isso, na seara internacional, o núcleo da inflação medida pelo deflator de consumo dos EUA – medida de inflação preferida do Federal Reserve, teve alta de 0,30% m/m em fevereiro. Apesar da preocupação acerca da estabilidade do sistema bancário local, vemos que esses riscos devem terminar logo e não deve afetar o futuro da política de juros no resto do ano.

Na China, os dados sugerem solida recuperação do crescimento da economia após a reabertura, e estimamos crescimento de 5,6% para o PIB em 2023. Na Europa, a inflação anual diminuiu de 8,5% em fevereiro para 6,9% em março. A queda foi mais uma vez impulsionada por preços mais baixos de energia, embora as pressões sobre preços persistam em outros setores.

Leia o resumo completo de economia da semana

Juros e inflação

A curva futura de juros encerrou a semana com uma singela alta nos vértices curtos e em queda nos vencimentos mais longos. As pressões altistas refletem, principalmente, (i) a ata da última reunião de política monetária do Banco Central; e (ii) as incertezas relacionadas à proposta do arcabouço fiscal. Por outro lado, a demanda de investidores estrangeiros e uma pressão menor do cenário externo contribuíram para o recuo das taxas longas.

No começo da semana, a autoridade monetária buscou novamente afastar a perspectiva de cortes de juros iminentes. Assim, os investidores desfizeram parte das apostas de queda nas taxas.

Adicionalmente, apesar de terem visto como positiva a existência de alguma regra para disciplinar os gastos públicos do país, os agentes financeiros ainda mostram cautela diante da ausência de detalhes da proposta do arcabouço fiscal, o que contribuiu para o ajuste de alta nas taxas curtas.

De forma geral, a percepção do mercado é que o arcabouço ajuda, mas não permite uma queda rápida da Selic, mantendo a renda fixa local bastante atraente para o investidor externo, contribuindo para o recuo das taxas longas.

Em relação à semana anterior, o rendimento das Treasuries (títulos do Tesouro americano) de 2 anos passaram de 3,76% para 4,06% nesta sexta-feira. Já no caso das Treasuries de 10 anos, as taxas passaram de 3,38% para 3,48%.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Enquanto isso, a Taxa Selic Esperada é a rentabilidade da taxa básica de juros esperada no final de cada período. Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

Leilão do dia 28/03 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 1,8 milhão de Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 1,0 milhão de Letras Financeiras do Tesouro (LFT), aumentando a oferta para a primeira categoria e reduzindo para a segunda, em comparação ao último leilão.

As NTN-Bs ofertadas foram parcialmente absorvidas. No vencimento de 2028, a taxa ficou abaixo dos 6% a.a., enquanto para os demais, as taxas ficaram acima deste patamar. Por sua vez, o volume financeiro foi de, aproximadamente, R$ 7,3 bilhões.

O TN obteve performance semelhante com as LFTs, uma vez que também foram parcialmente absorvidas. Nos vencimentos, o volume financeiro somado foi cerca de R$ 6,5 bilhões.

Leilão do dia 30/03 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 12 milhões de Letras do Tesouro Nacional (LTN), com vencimentos para os próximos três anos, e 1,75 milhão de Notas do Tesouro Nacional – Série F (NTN-F), divididas em duas séries de vencimentos em 2029 e 2033. Houve aumento para ambas categorias, em comparação com o volume da semana anterior.

O TN obteve demanda para um parcela das LTNs ofertadas, apenas o vencimento 2024 não colocou toda a oferta. O volume financeiro totalizou R$ 8,8 bilhões. Além disso, vale mencionar que as taxas fecharam abaixo do patamar de 13%.

As NTN-Fs, por sua vez, foram totalmente colocadas. Nos dois vencimentos, as taxas ficaram abaixo dos 13,0% a.a. e o volume financeiro foi de R$ 1,6 milhão.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

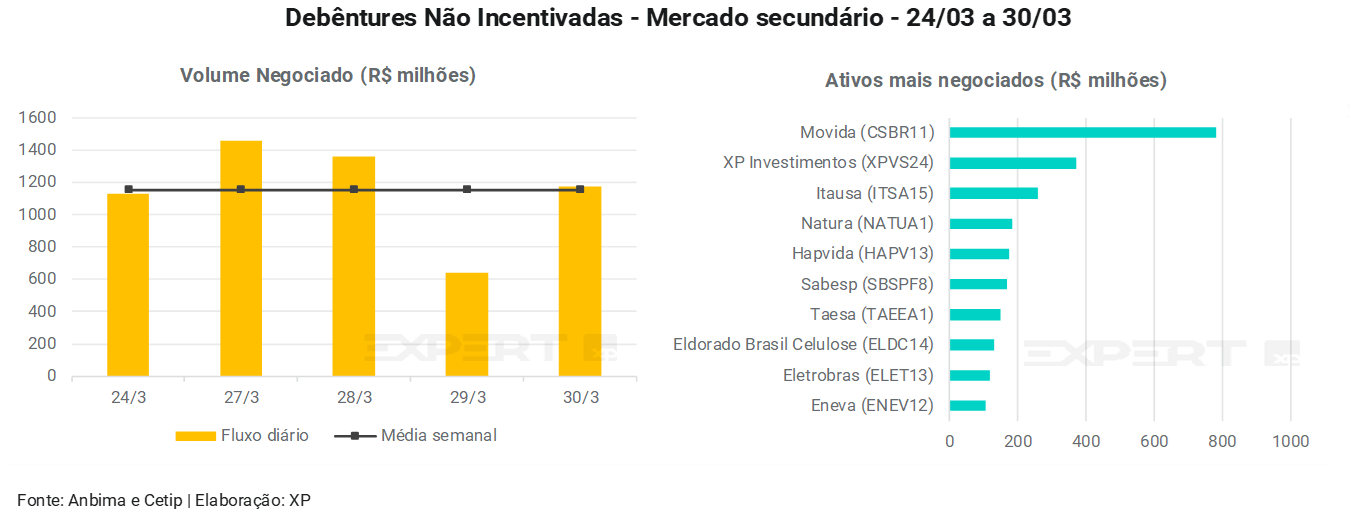

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 1.152 milhões (ante R$ 703 milhões na semana anterior), R$ 377 milhões em debêntures incentivadas (vs. R$ 487 milhões), R$ 398 milhões em CRIs (vs. 269 milhões) e R$ 326 milhões em CRAs (vs. R$ 329 milhões).

Os papéis mais negociados por classe de ativos foram as debêntures da Movida (CSBR11), a debênture incentivada da Petro Rio (PEJA11), o CRI do GTIS e, por fim, o CRA da Klabin.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira serão considerados no acumulado da próxima semana.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 03/03 a 07/03

Agenda econômica

Na próxima semana, a agenda de indicadores será menos agitada.

No Brasil, será divulgada a balança comercial de março, o tradicional boletim Focus e o número de venda de veículos da Anfavea.

No resto do mundo, números de PMI para China, EUA e Zona do Euro. Em relação a economia americana, o mercado acompanhará atentamente a criação de vagas no setor privado (Non-farm payroll, em inglês) e outros números referentes ao mercado de trabalho, todos para março.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Top 10: Conteúdos mais lidos da semana

Mudança no ICMS da gasolina afeta inflação e finanças dos estados

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!