Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

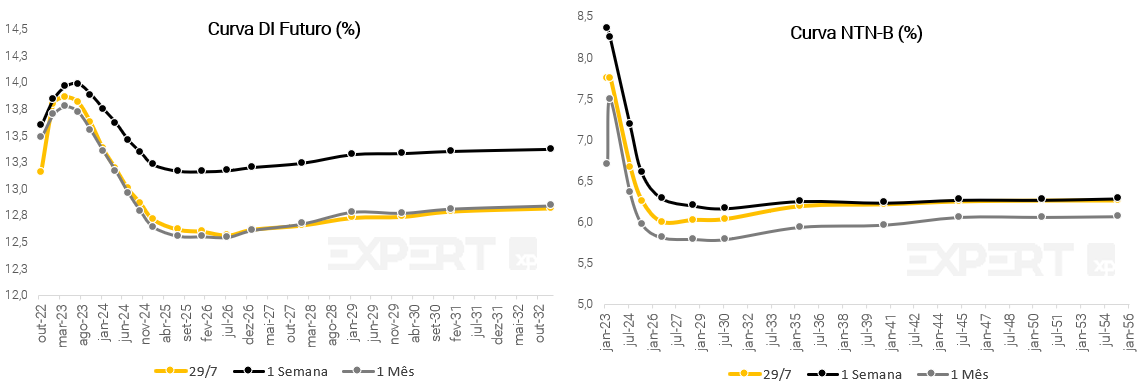

Resumo: Após uma semana de queda forte nos juros futuros, a curva voltou a negociar taxas próximas do mês passado. O movimento foi influenciado pelo resultado negativo do PIB nos Estados Unidos, que confirmou a recessão técnica no país, e o mercado reagindo a postura mais dovish do discurso presidente do Federal Reserve, Jerome Powell, ao comentar sobre uma política monetária mais moderada e dependente de dados futuros.

A curva de juro real, na qual representa as taxas dos títulos públicos indexados à inflação (NTN-Bs), apresentou redução nos prêmios. Porém, apenas as taxas de curto prazo acompanharam a queda dos juros nominais e do câmbio. Nos vértices mais longos, a partir de 2040, o juro real se manteve próximo da estabilidade na medida que a inflação esperada recuou com mesma intensidade da queda dos DI futuros.

O que esperar na próxima semana? No cenário internacional, o destaque será a divulgação de dados de mercado de trabalho nos EUA, incluindo a criação de empregos (payroll). Também teremos os índices de gerentes de compras (PMIs) de julho dos países desenvolvidos. No Brasil, o principal evento econômico da semana será a decisão de juros pelo Comitê de Política Monetária. Esperamos que este seja o último aumento do ciclo, e que a taxa Selic chegue a 13,75% a.a.. Além disso, teremos também a produção industrial de junho, a produção e vendas de veículos de julho e a inflação medida pelo IGP-DI de julho.

Cenário macroeconômico

No cenário internacional, grande destaque para as atenções ao Comitê Federal de Mercado Aberto do Federal Reserve (Fonc), onde o Banco Central Americano (Fed) anunciou a elevação de 0,75pp na taxa básica de juros, para o intervalo entre 2,25% e 2,50%. O discurso do presidente do Fed na sequência da decisão, no entanto, foi considerado leve pelo mercado. Jerome Powell sinalizou que os juros já não estão mais expansionistas, e devem ir com cuidado agora para evitar um “erro” – interpretado como uma queda muito forte na atividade.

Para frente Powell sinalizou novas altas, mas o ritmo dependerá dos dados. O mercado reagiu positivamente, com bolsas e commodities em alta. O risco é a inflação se mantiver elevada nos próximos meses, e assim, o Fed ter que endurecer o discurso novamente.

O resultado de junho do deflator de consumo pessoal (PCE deflator), a medida de inflação preferida pelo Fed veio em linha com a expectativa do mercado, e acumula alta de 6,8% em doze meses. O índice continua a indicar pressões espalhadas na inflação dos EUA, e é consistente com nossa projeção de trajetória de juros.

O PIB dos EUA caiu no segundo trimestre e país entra agora em recessão técnica. O PIB contraiu -0,9% no segundo trimestre, o segundo trimestre consecutivo de contração. Os resultados vieram em linha com nossas expectativas, embora abaixo do consenso de mercado (+0,3%). Acreditamos que a recessão será moderada, dado que o mercado de trabalho segue positivo e os níveis de poupança privada ainda estão elevados. Continuamos esperando que a economia dos EUA cresça 1,6% em 2022 e 1,5% em 2023.

Na Europa, o PIB da Zona do Euro cresceu acima das expectativas no segundo trimestre: 0,7% na comparação trimestral (contra expectativa de 0,2%) e 4,0% na comparação anual. Ao mesmo tempo, a inflação ao consumidor de julho ficou em 8,9% ano a ano (expectativa de 8,7%). O crescimento mais forte e a inflação crescente sugerem que o Banco Central Europeu deve continuar a aumentar as taxas no segundo semestre, provavelmente mantendo o ritmo de 0,50 pp dado este mês.

A Europa vive ainda o risco de fornecimento de energia. A estatal russa Gazprom disse que as exportações de gás através do gasoduto Nord Stream se manterão em cerca de 20% da capacidade do duto, levantando questões sobre a capacidade da Europa de evitar o fechamento de fábricas nos próximos meses. Os países da UE chegaram a um acordo para cortar o consumo de gás em 15% durante o inverno.

Enquanto isso, no Brasil, o IPCA-15 de julho subiu 0,13%, ligeiramente abaixo das expectativas do mercado e da nossa projeção (0,16%). A deflação da energia elétrica mais do que compensou a virtual estabilidade dos preços das comunicações e a alta pressão sobre os preços dos serviços. Os resultados do IPCA-15 são consistentes com nossa projeção de 7% para o IPCA este ano.

O mercado de trabalho continua resiliente e criação de empregos surpreende. O país criou 278 mil postos de trabalho em junho, segundo o Ministério do Trabalho. Além disso, os dados da PNAD Contínua vieram em linha com as expectativas: a taxa de desemprego recuou de 9,8% no trimestre móvel encerrado em maio para 9,3% no 2º trimestre.

Por fim, a taxa de câmbio voltou a se valorizar depois da depreciação recente, e recuou para 5,18 após ter atingido 5,50 na semana passada. O movimento ocorre por conta da contração da economia dos Estados Unidos e do discurso mais levedo presidente do Fed após a divulgação da nova taxa de juros.

Leia mais sobre o resumo de economia da semana

Juros e inflação

Após uma semana de queda forte nos juros futuros, a curva voltou a negociar taxas próximas do mês passado. O movimento foi influenciado pelo resultado negativo do PIB nos Estados Unidos, que confirmou a recessão técnica no país, e o mercado reagindo a postura mais dovish do discurso presidente do Federal Reserve, Jerome Powell, ao comentar sobre uma política monetária mais moderada e dependente de dados futuros.

A curva de juro real, na qual representa as taxas dos títulos públicos indexados à inflação (NTN-Bs), apresentou redução nos prêmios. Porém, apenas as taxas de curto prazo acompanharam a queda dos juros nominais e do câmbio. Nos vértices mais longos, a partir de 2040, o juro real se manteve próximo da estabilidade na medida que a inflação esperada recuou com mesma intensidade da queda dos DI futuros.

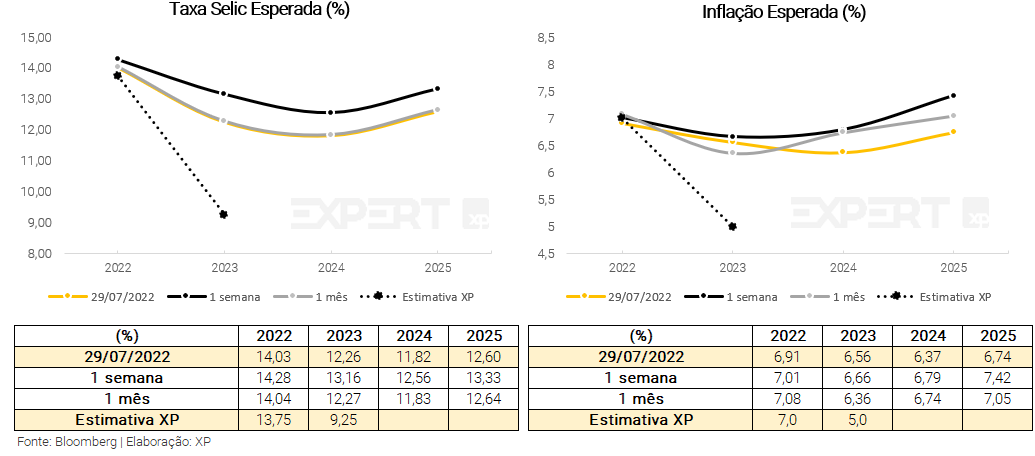

De acordo com os preços de mercado, é esperada taxa Selic de 14,03% ao final de 2022, contra a expectativa da XP de 13,75%, 12,26% em 2023 (vs. 9,25% da XP), voltando para os patamares de um mês atrás. Para inflação, o IPCA esperado caiu, principalmente dois anos à frente, com os dados de recessão técnica nos EUA. O mercado aponta estimativa de cerca de 6,91% em 2022 (vs. 7,0% da XP), e 6,56% em 2023 (vs. 5,0% da XP). Para 2024 e 2025, o mercado espera 6,56% e 6,74% (ante 6,37% e 7,42% da semana passada).

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

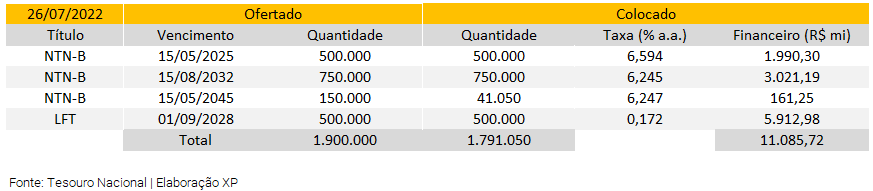

Leilão do dia 26/07 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou apenas 1,5 milhão de Notas do Tesouro Nacional – Série B (NTN-B), e 500 mil Letras Financeiras do Tesouro (LFT). O TN vendeu 1,291 milhão de NTN-Bs, nos três vencimentos com taxas acima de 6,2% a.a. em todas, e o volume financeiro foi de R$ 5,1 milhões. O TN vendeu o lote integral de 500 mil papéis de LFTs ofertadas, apenas do vencimento de 2028, e o volume financeiro foi de R$ 5,9 bilhões.

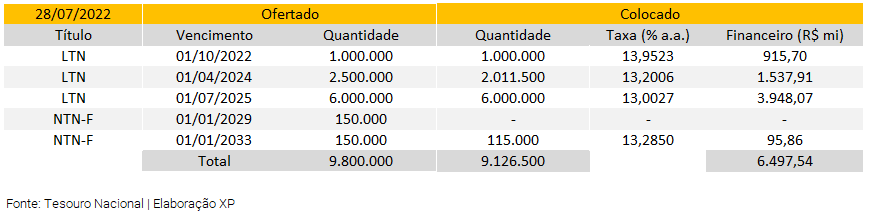

Leilão do dia 28/07 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 9,5 milhões de Letras do Tesouro Nacional (LTN) e mais uma vez repetiu as 300 mil Notas do Tesouro Nacional – Série F (NTN-F) das semanas passadas.

O TN vendeu parcialmente a oferta de LTNs, vendendo 9 milhões e atingindo um volume financeiro somou R$ 6,4 bilhões, mais que o dobro da semana passada (R$ 2,9 bilhões), divididos em três vencimentos. Adicionalmente, vendeu apenas 115 mil em dois vencimentos de NTN-Fs, e somou R$ 95 milhões. As taxas de saída para LTNs e NTN-Fs continuam acima de 13%.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

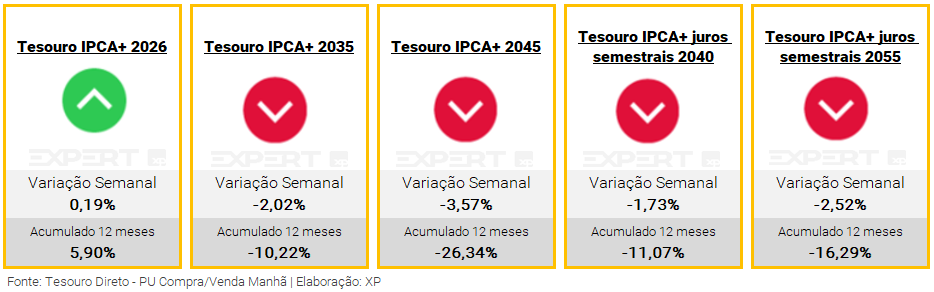

Nesta semana, as séries dos títulos do Tesouro Direto tiveram movimentos mistos, com pós-fixados e prefixados apresentando valorização, enquanto aqueles indexados à inflação tiveram desvalorização (com exceção do título mais curto, Tesouro IPCA+ 2026).

Enquanto o Tesouro prefixado com vencimento em 2029 teve redução na sua taxa negociada e apresentou valorização de 2% na semana, o título Tesouro IPCA+ 2035 caiu 2% em seu preço no mesmo período. Esse comportamento de direções opostas na taxa de juro real e a taxa prefixada ocorre quando as expectativas de inflação do mercado oscilam. Nesse caso, as taxas de juros futuras caíram, mas a inflação implícita nos títulos indexados à inflação caíram com maior magnitude, com os sinais de recessão nos Estados Unidos.

Os títulos do Tesouro Selic de 2025 e 2027 tiveram valorização próximas do carrego da taxa Selic de uma semana, mas com o vencimento de 2027 levemente abaixo por conta da pequena variação na parcela prefixada que acompanha a remuneração pós-fixada do título. São os mais recomendados para reserva de liquidez, sendo mais indicado o vencimento mais curto (2025) para o objetivo de reserva de emergência, pois é o menos propenso a variações.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

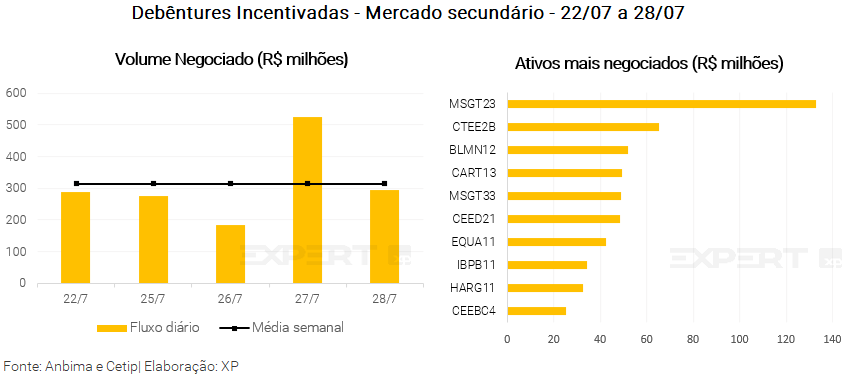

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 683 milhões (ante R$ 701 milhões na semana anterior), R$ 313 milhões em debêntures incentivadas (vs. R$ 424 milhões), R$ 135 milhões em CRIs (vs. 111 milhões) e R$ 185 milhões em CRAs (vs. R$ 178 milhões).

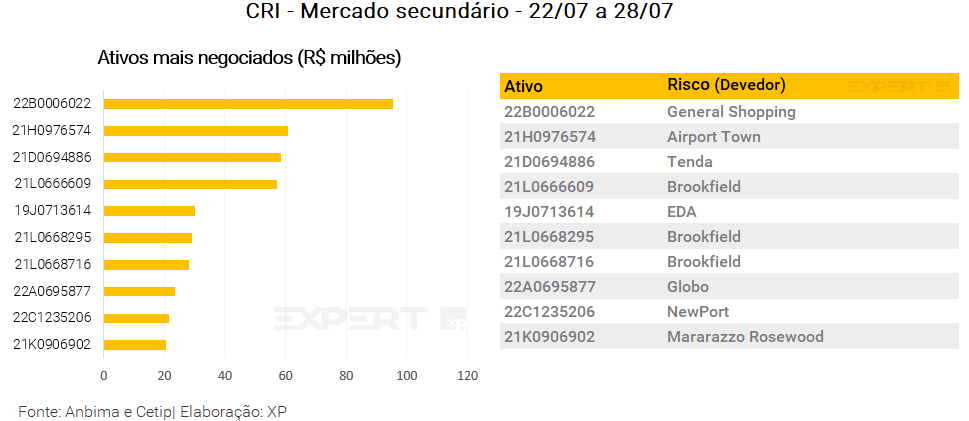

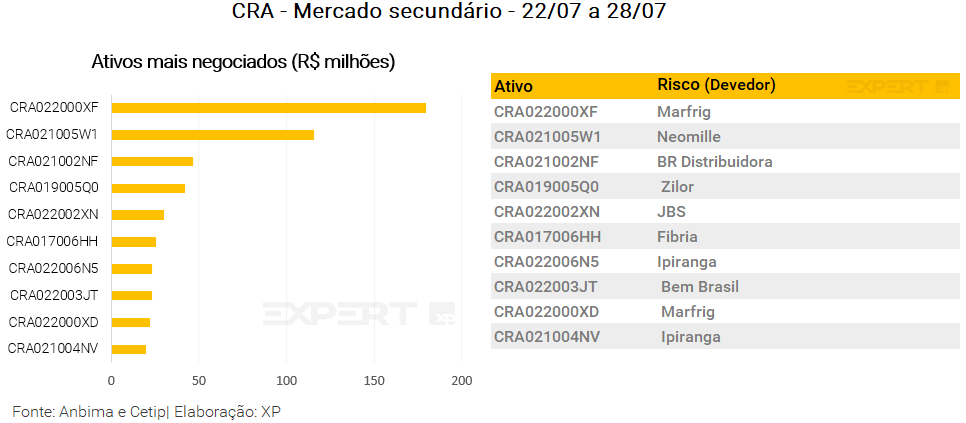

Os papeis mais negociados por classe de ativos foram mais uma vez as debêntures da Natura (NATU39), a debênture incentivada da Mata de Santa Genebra (MSGT23), CRI General Shopping (pela segundo semana seguida) e CRA Marfrig em duas séries (pela quarta semana seguida).

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Assim, para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

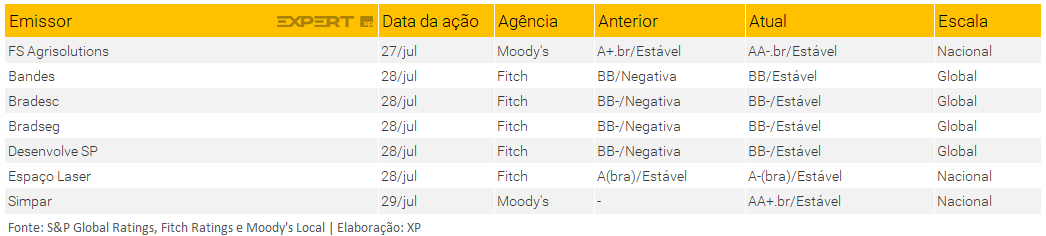

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 01/08 a 05/08

Agenda econômica

No cenário internacional, o destaque será a divulgação de dados de mercado de trabalho nos EUA, incluindo a criação de empregos (payroll). Ademais, teremos os índices de gerentes de compras (PMIs) de julho dos países desenvolvidos, a inflação ao produtor de julho e outros dados de atividade na Zona do Euro.

No Brasil, o principal evento econômico da semana será a decisão de juros pelo Comitê de Política Monetária do BCB, o Copom. Esperamos que este seja o último aumento do ciclo, e que a taxa Selic chegue a 13,75% a.a.. Além disso, teremos também a produção industrial de junho, a produção e vendas de veículos de julho e a inflação medida pelo IGP-DI de julho.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!