Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

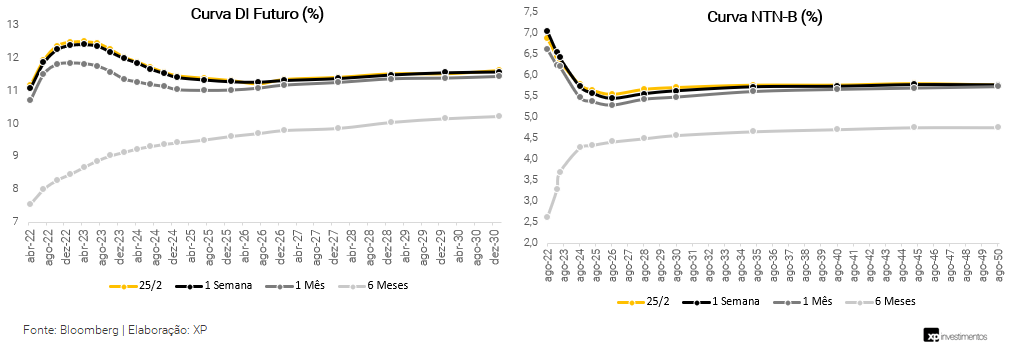

Resumo: A curva de juros futuros fechou a semana com estabilidade, mas enfrentando efeitos de alta e baixa ao longo da semana por influência externas, em dias de agenda doméstica esvaziada. Com o fluxo de entrada de capital estrangeiro no Brasil e melhora no câmbio os juros estavam com movimento de queda, até a oficial invasão da Rússia na Ucrânia reverter o quadro para maior aversão ao risco global e elevação das taxas de juros futuros.

As taxas dos títulos do Tesouro indexados à inflação (NTN-B) fecharam estáveis em relação à semana anterior, mantendo aspecto muito linear das taxas de juro real a partir do vencimento de 2024 e apenas alta suave no “miolo” da curva. Vencimentos longos a partir de 2040 praticamente iguais.

O conflito na Ucrânia segue sendo o maior destaque para os mercados no cenário internacional. Os mercados ficarão atentos a novas sanções impostas pelas economias ocidentais à Rússia. No campo das divulgações, os destaques serão dados de emprego de fevereiro nos EUA, a inflação de fevereiro na Europa e indicadores de atividade na China, Europa e Estados Unidos. No Brasil, a principal divulgação será a o PIB do 4º trimestre de 2021, na sexta-feira.

Cenário macroeconômico

No cenário internacional, as atenções do mercado ficaram dominadas pela operação militar russa na Ucrânia. Por conta disso, do lado das commodities, o petróleo Brent chegou a ultrapassar a marca de 100 dólares por barril e o gás natural teve alta de 30% na Europa. As commodities agrícolas também sofrem impacto, especialmente aquelas cuja produção é concentrada nos países envolvidos no conflito.

As commodities são importantes determinantes da inflação global, que já se encontra elevada. Vemos um possível cenário de estagflação global (crescimento baixo com inflação em alta). Neste relatório aqui exploramos os possíveis impactos da crise na Ucrânia para a economia do Brasil e do mundo. A inflação pressionada nos EUA deve levar o Fed a elevar os juros em pelo menos quatro vezes ao longo deste ano.

Enquanto isso, pelo lado doméstico, a votação do Projeto de Lei que tem como objetivo aliviar a alta de preços nos combustíveis foi adiada para a semana que vem, e o relator Jean Paul Prates sinaliza que deve incluir a desoneração do diesel. Caso aprovado, estimamos impacto de 19 bilhões de reais em perda de arrecadação e um impacto de 0,02 pp na inflação.

A inflação ainda superando expectativas. O IPCA-15 de fevereiro subiu 0,99% no mês (XP: 0,81%; consenso: 0,87%). No ano, o IPCA-15, considerado uma prévia da inflação oficial, acumula alta de 1,58% e, em 12 meses, de 10,76%, acima dos 10,20% registrados nos 12 meses imediatamente anteriores.

Os dados fiscais de janeiro surpreenderam positivamente. A arrecadação total de receitas federais atingiu R$ 235,3 bilhões em janeiro. Acreditamos que a arrecadação de impostos deve continuar apresentando fortes recordes com alguma desaceleração na margem no segundo semestre de 2022 devido à desaceleração da atividade econômica e desinflação dos preços das commodities.

A taxa de desemprego encerra 2021 em patamar próximo ao pré-pandemia. Conforme publicado na Pesquisa Nacional por Amostra de Domicílios – Contínua (PNAD Contínua) do IBGE, a taxa de desemprego brasileira atingiu 11,1% no 4º trimestre de 2021 (XP e consenso: 11,2%), ante 11,6% no trimestre móvel até novembro.

Entretanto, o rendimento real médio exibiu queda pelo sétimo mês consecutivo, chegando a aproximadamente R$ 2.440/mês. A inflação persistentemente alta, mudanças relevantes na composição da população ocupada (participação crescente das categorias de emprego informal que, em média, possuem rendimentos mais baixos) e desequilíbrios setoriais causados pela pandemia (deslocamento de mão-de-obra e impacto sobre a produtividade) são os principais fatores que explicam a tendência cadente do rendimento médio na economia doméstica, na opinião do nosso time de economia.

Leia tudo o que aconteceu nesta semana em economia.

Juros e inflação

A curva de juros futuros fechou a semana com estabilidade, mas enfrentando efeitos de alta e baixa ao longo da semana por influência externas, em dias de agenda doméstica esvaziada. Com o fluxo de entrada de capital estrangeiro no Brasil e melhora no câmbio os juros estavam com movimento de queda, até a oficial invasão da Rússia na Ucrânia reverter o quadro para maior aversão ao risco global e elevação das taxas de juros futuros.

As taxas dos títulos do Tesouro indexados à inflação (NTN-B) fecharam estáveis em relação à semana anterior, mantendo aspecto muito linear das taxas de juro real a partir do vencimento de 2024 e apenas alta suave no “miolo” da curva. Vencimentos longos a partir de 2040 praticamente iguais.

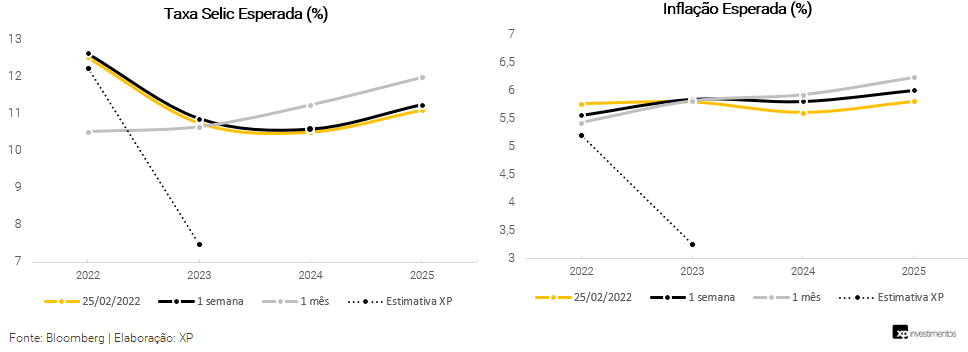

De acordo com os preços de mercado, é esperado uma taxa Selic de 12,532% ao final de 2022, contra a expectativa da XP de 12,25%, 10,755% em 2023 (vs. 7,5% da XP), 10,506% em 2024 e 11,10% em 2025. Para inflação, o mercado aponta estimativa de cerca de 5,77% em 2022 (vs. 5,2% da XP, com viés de alta), e 5,80% em 2023 (vs. 3,25%). Para 2024 e 2025, o mercado espera 5,61% e 6,81%. Dessa forma, a inflação esperada para 2022 aumenta enquanto inflações para médio prazo caem.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

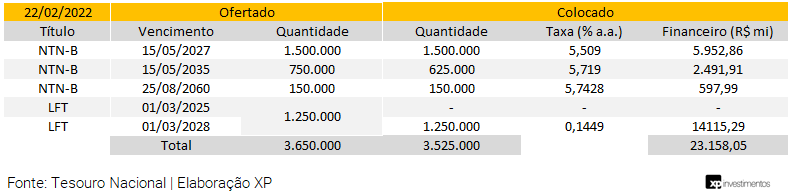

Leilão do dia 22/02 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 2,4 milhões de papéis de Notas do Tesouro Nacional – Série B (NTN-B) e até 1.250 milhão de Letras Financeiras do Tesouro (LFT).

O TN vendeu 2,275 milhões de NTN-Bs, papéis indexados ao IPCA em três vencimentos, e o volume financeiro foi de aproximadamente R$ 9 bilhões, muito acima da semana passada. Também vendeu integralmente a oferta de LFTs em leilão, mas somente no vencimento de 2028. O volume financeiro somou R$ 14,1 bilhões. Não foram aceitas as propostas para o vencimento em 2025, repetindo padrão das semanas passadas.

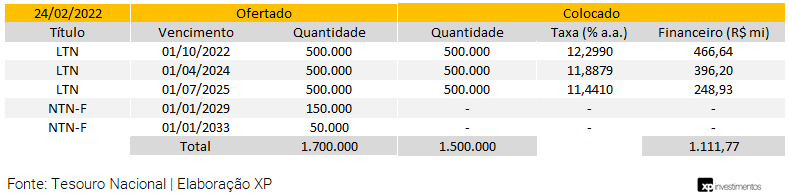

Leilão do dia 24/02 – LTN e NTN-F

Na quinta-feira, o Tesouro Nacional divulgou a realização dos leilões de vendas muitos reduzidas pelo mau humor do mercado com a invasão russa na Ucrânia, com 1,5 milhão de Letras do Tesouro Nacional (LTN) e apenas 200 mil Notas do Tesouro Nacional – Série F (NTN-F).

O TN vendeu integralmente a oferta de LTNs e o volume financeiro foi de R$ 1,1 bilhão, divididos em três vencimentos. Adicionalmente, não aceitou nenhuma proposta de NTN-F.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima.

Nesta semana, a série pós-fixada das LFTs manteve o padrão das últimas quatro semanas de alta demanda e de alongamento de vencimentos, saindo dos curtos de 2022 e 2023 para vértices mais longos como 2027 e 2028. Nos prefixados, liquidez maior para os títulos sem pagamentos de cupom (LTNs) do que nas que entregam fluxo (NTN-Fs), com maior movimento de compra nos vencimentos médios.

Por fim, na série indexada ao IPCA, as NTN-Bs mais curtas reduziram o fluxo das semanas anteriores de players operando a inflação implícita volátil com as possíveis interferências do governo no mercado de combustíveis. Vencimentos longos como 2035 e 2060 com aspecto de alocador final.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

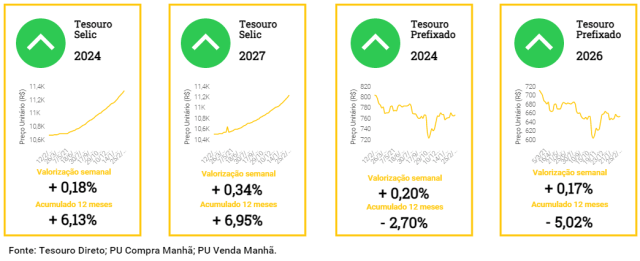

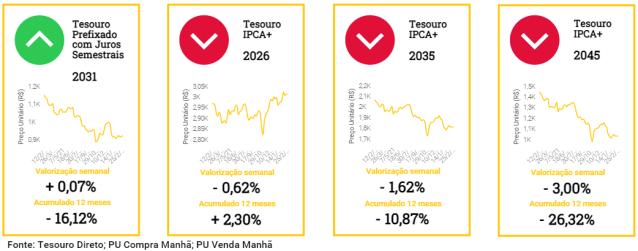

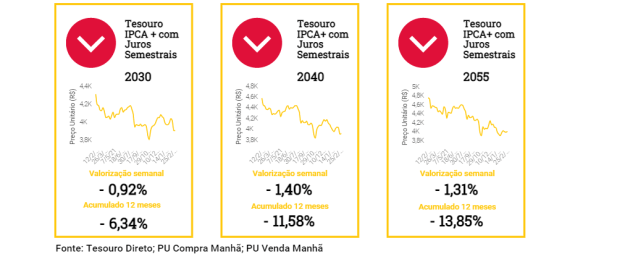

As séries de títulos pós-fixados, Tesouro Selic, possuem preços mais estáveis e menos correlacionados com mudanças de perspectivas futuras do juros e inflação, mas apresentaram fechamento da parcela prefixada de remuneração do título com vencimento em 2027, o que fez valorizar 0,34% contra os 0,18% do Tesouro Selic 2024.

Pela terceira semana seguida, os títulos de médio e longo prazo indexados à inflação desvalorizaram, mantendo o acumulado de queda nos últimos 12 meses de mais de 10% nas séries de Tesouro IPCA+ com vencimentos superiores a dez anos. A taxa de retorno dos títulos prefixados com e sem juros semestrais fechou estável e valorizando próximo da taxa de carrego, mas ao longo da semana demonstrou volatilidade, primeiro com queda e depois ajuste, por conta das tensões geopolíticas entre Ucrânia e Rússia.

Crédito Privado

Fluxo

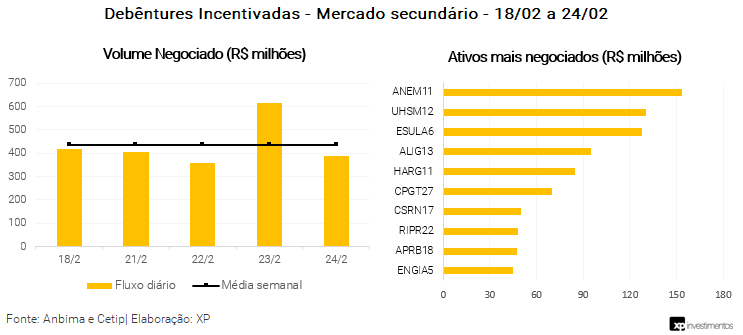

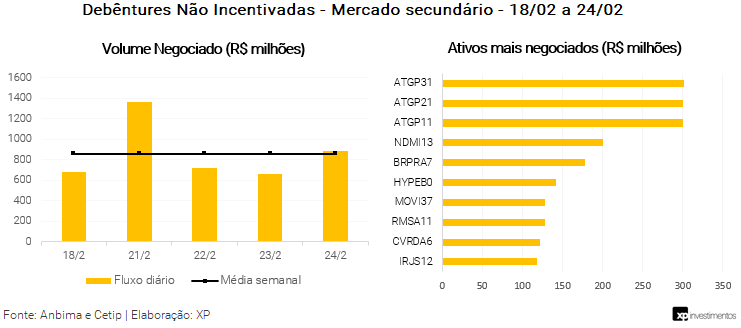

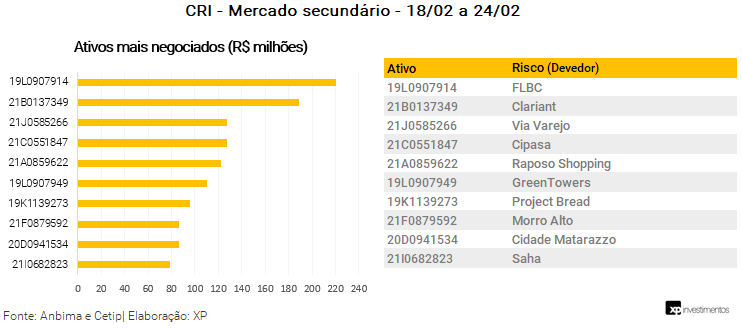

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 862 milhões (ante R$ 844 milhões na semana anterior), R$ 436 milhões em debêntures incentivadas (vs. R$ 447 milhões), R$ 553 milhões em CRIs (vs. R$ 254 milhões) e R$ 354 milhões em CRAs (vs. R$ 204 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da Transportadora Associada de Gás S.A., a debênture de infraestrutura da Anemus Holding, CRI FLBC e CRA São Martinho (em destaque com volume muito superior aos pares esta semana, o que pode indicar negociação direta entre mesas de uma instituição).

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

Spreads de Crédito

Nesta seção, apresentamos a movimentação dos spreads de crédito consolidados, com spread médio no intervalo de duas semanas. Intercalamos dessa forma para melhor análise da movimentação dos spreads por rating e é possível conferir no relatório anterior clicando aqui. A próxima série será apresentada no dia 04/03.

O que esperar – Semana de 02/03 a 04/03

Agenda econômica

O conflito na Ucrânia segue sendo o maior destaque para os mercados no cenário internacional. Os mercados ficarão atentos a novas sanções impostas pelas economias ocidentais à Rússia. A sanção que tem potencialmente o maior efeito é se o país for desconectado do Swift. O Swift é a estrutura de mensagens financeiras que conecta bancos ao redor do mundo. Também o fato de retirar a Rússia do comércio exterior tende a intensificar as interrupções na cadeia de suprimentos e a inflação global de custos, com efeitos negativos sobre toda a economia global. Fizemos uma relatório sobre o impacto na renda fixa com o conflito.

No campo das divulgações, os destaques serão dados de emprego de fevereiro nos EUA, a inflação de fevereiro na Europa e indicadores de atividade na China, Europa e Estados Unidos. No Brasil, a principal divulgação será a o PIB do 4º trimestre de 2021, na sexta-feira.

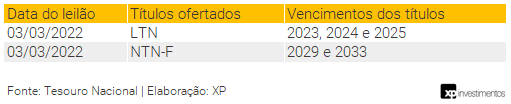

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Na semana do feriado de carnaval, não teremos vencimentos programados de debêntures nos dias úteis de 2 de março ao dia 4 de março.

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!