Conteúdo elaborado em conjunto com o time de Corporate Action da XP

A Oncoclínicas do Brasil S.A. atravessa um período de maior pressão financeira e vem adotando medidas jurídicas, financeiras e estratégicas para preservar liquidez, manter a continuidade operacional e readequar sua estrutura de capital.

Após a perda de acesso imediato a recursos relevantes aplicados em CDBs do Banco Master, em um cenário de juros elevados e margens pressionadas, a Companhia intensificou as negociações com credores, convocando assembleias de debenturistas e titulares de CRIs para deliberar sobre waivers do covenant de Dívida Líquida/EBITDA de 2025 e sobre um standstill de curto prazo, prorrogando vencimentos de principal e juros para junho de 2026.

Em 17 de abril de 2026, anunciou o deferimento de seu pedido de Tutela Cautelar em Caráter Antecedente no Tribunal de Justiça de São Paulo, em que foram suspensas cláusulas de vencimento antecipado e a exigibilidade de determinadas obrigações financeiras. Em 16 de junho de 2026, a medida cautelar obtida teve seu vencimento decretado.

Como desdobramento desse processo, em 13 de julho de 2026 a Companhia protocolou um pedido de Recuperação Extrajudicial visando implementar um ambiente jurídico estável para a reestruturação e o reperfilamento de aproximadamente R$ 5,1 bilhões em dívidas financeiras.

Atualizaremos esta página de acordo com comunicados por parte da Companhia e seus agentes fiduciários.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O que você precisa fazer neste momento?

CRIs (54ª e 232ª emissões):

Não há assembleias marcadas no momento.

Debêntures:

Ocorreram em 6 de julho de 2026 as Assembleias das 9ª e 11ª emissões, que trataram da reestruturação da dívida da Companhia. No entanto, não houve instalação em nenhuma das duas Assembleias. No momento, não há data definida para a segunda convocação.

Pedido de Recuperação Extrajudicial

Em 14 de julho de 2026, a Oncoclínicas do Brasil informou, por meio de Fato Relevante, que protocolou em 13 de julho um pedido de Recuperação Extrajudicial (RE) com o objetivo de viabilizar a reestruturação e o reperfilamento de aproximadamente R$ 5,1 bilhões em dívidas financeiras quirografárias, além de outros créditos intercompany. A companhia informou que já conta com a adesão de credores representando cerca de 37% dos créditos abrangidos, percentual suficiente para o ajuizamento do processo.

Segundo a companhia, a medida busca criar um ambiente jurídico estável, seguro e transparente para a negociação com credores. O plano de recuperação poderá incluir alternativas como (i) capitalização pelos acionistas, (ii) conversão de parte da dívida em ações, (iii) substituição de dívidas existentes por novos instrumentos financeiros e (iv) alongamento dos prazos de amortização. A empresa terá até 90 dias para obter o percentual mínimo necessário à homologação do plano.

A Oncoclínicas destaca que a Recuperação Extrajudicial não abrange obrigações operacionais com clientes, fornecedores e demais parceiros, que continuarão sendo honradas normalmente. A companhia afirma que suas operações seguem em funcionamento regular e que continuará mantendo acionistas e o mercado informados sobre a evolução do processo.

Como parte das medidas de reestruturação, algumas controladas da Companhia promoveram ajustes em compromissos financeiros e operacionais. A Centro Paulista de Oncologia S.A. rescindiu o contrato de locação built-to-suit do imóvel localizado na Avenida Angélica, em São Paulo, cuja multa rescisória estimada em aproximadamente R$ 76 milhões foi incluída entre os créditos abrangidos pela Recuperação Extrajudicial. Adicionalmente, a CEBROM Ltda. rescindiu o contrato de locação relacionado a um projeto hospitalar em Goiânia, cuja eventual multa ainda está em processo de apuração. Segundo a Companhia, as medidas fazem parte dos esforços para adequar sua estrutura de custos e apoiar o processo de reestruturação financeira.

Pedido de tutela cautelar

Em 13 de abril de 2026, a Oncoclínicas do Brasil informou, via Fato Relevante, que, em continuidade ao fato relevante de 8 de abril de 2026, ajuizará uma ação de Tutela Cautelar em Caráter Antecedente no Tribunal de Justiça de São Paulo, com o objetivo de obter, entre outros pedidos, a suspensão liminar de cláusulas contratuais que prevejam vencimento antecipado de dívidas e da exigibilidade de obrigações relacionadas a determinados instrumentos financeiros e instituições.

A medida busca criar um ambiente administrativo e financeiro mais organizado e estável, permitindo que a companhia negocie e faça mediação com seus credores sem interromper suas operações ou alterar a rotina de seus negócios, mesmo diante de um cenário macroeconômico e setorial desafiador.

A Companhia afirma que segue operando normalmente, mantendo diálogo construtivo com credores em busca de um acordo benéfico para todos os investidores, e reforça o compromisso de manter acionistas e o mercado informados sobre quaisquer novos fatos relevantes, conforme a legislação aplicável.

Deferimento parcial do pedido de tutela cautelar

Segundo notícia exclusiva do Valor Econômico, divulgada em 16 de abril de 2026, a Justiça de São Paulo deferiu parcialmente o pedido de tutela cautelar apresentado pela Oncoclínicas do Brasil, determinando a suspensão, pelo prazo de 60 dias, de execuções promovidas por credores que estejam em processo de negociação com a Companhia, incluindo Caixa Econômica Federal, Itaú Unibanco, Banco do Brasil e Bradesco.

De acordo com a publicação, no pedido de cautelar a Companhia alegou que, na última sexta-feira (10), houve a antecipação de vencimento de uma emissão de debêntures, o que teria desencadeado o vencimento antecipado cruzado de outros instrumentos de dívida, com potencial impacto sobre a continuidade de suas atividades operacionais.

O deferimento, no entanto, ocorreu de forma parcial e não se estende a todos os credores indicados pela Companhia. A decisão não abrange, por exemplo, obrigações relacionadas a aluguéis e salários, bem como créditos que não estariam sujeitos a eventual recuperação judicial, como aqueles garantidos por alienação fiduciária, nos termos da Lei de Recuperação e Falências, conforme destacado pelo magistrado responsável pelo caso.

O deferimento foi confirmado pela Oncoclínicas em 17 de abril de 2026, através de fato relevante. No comunicado, a Companhia ressaltou que, dentre outras providências, estão suspensos (i) dos efeitos de toda e qualquer cláusula contratual que imponha o vencimento antecipado das dívidas ali indicadas pela Companhia, bem como (ii) da exigibilidade de todas as obrigações relativas aos instrumentos financeiros e as instituições ali relacionada.

Sobre a Oncoclínicas

A Oncoclínicas foi fundada em 2010, em Belo Horizonte (MG), e atua no tratamento do câncer no Brasil. Ao longo dos primeiros anos de sua história, recebeu aportes de fundos de private equity (como Goldman Sachs), usados para financiar sua expansão. Possui um modelo de negócios integrado: as Clínicas Ambulatoriais possuem processos padronizados de infusão, radioterapia e farmácia, e as unidades de Câncer Center focam em especialização, tratamentos e exames de diagnóstico mais avançados para câncer de alta complexidade. Nesta unidades, a Oncoclínicas também dispõe de serviços hospitalares, com leitos de internação e pronto socorro 24 horas. Em termos operacionais, possui um corpo clínico próprio, sendo dirigida por médicos, com plano de carreira definido, além de possuir contratos de longo prazo junto a suas fontes pagadoras.

O que levou a essa situação?

A Companhia se encontra nessa situação por uma ampla gama de fatores:

- Ciclo agressivo de M&A e capex: Nos últimos anos, a Oncoclínicas fez diversas aquisições de clínicas concorrentes e realizou investimentos relevantes na construção de grandes hospitais.

- Obrigações a pagar: Essa expansão gerou um volume elevado de dívidas futuras atreladas às compras e altos custos de aluguéis e contratos built to suit (BTS) – financiamento de uma construção ou reforma, com respectiva ocupação do imóvel via locação.

- Menor rentabilidade: A partir do 3T24, a Companhia implementou uma nova política comercial, priorizando a redução da exposição a determinados planos e operadoras de saúde com elevado prazo médio de recebimento, com o objetivo de preservar o capital de giro. Contudo, o período de transição resultou em menor escala operacional, reduzindo a diluição dos custos fixos e, consequentemente, pressionando as margens em um primeiro momento.

- Custo da dívida: Em um cenário de juros elevados, a despesa financeira permaneceu pressionada e passou a superar a geração de caixa operacional. Como resultado, a alavancagem ficou mais pressionada, aumentando os desafios para cumprimento do covenant de dívida líquida / EBITDA de até 3,5x nas demonstrações financeiras de dez/25 – não divulgadas até o momento da publicação deste artigo.

- Evento de crédito: O desafio de alavancagem da Companhia foi intensificado por um evento de crédito relevante envolvendo uma contraparte financeira na qual estava alocada parcela material da liquidez. À época, a Oncoclínicas mantinha mais de R$ 430 milhões aplicados em CDBs do Banco Master, conforme fato relevante.

- Com a liquidação extrajudicial do Banco Master no final de 2025, a Companhia perdeu o acesso imediato aos recursos aplicados em CDBs dessa instituição. Parte relevante dessa exposição já havia sido provisionada no 3T25 (R$ 217 milhões), enquanto a exposição contábil líquida, após o provisionamento, somava cerca de R$ 216 milhões.

- A indisponibilidade desse montante resultou em uma deterioração abrupta da liquidez de curto prazo, reduzindo significativamente a capacidade de absorção de obrigações financeiras no horizonte mais imediato e adicionando pressão adicional sobre a estrutura de capital da Companhia.

Pleitos, emissões envolvidas e datas das assembleias

| Ticker | 1ª Convocação | Presença |

| ONCO19 / ONCO29 | 06/07/2026 (10h) | Maioria das Debêntures em Circulação, em qualquer convocação. |

| ONCOA1 | 06/07/2026 (14h) | Maioria das Debêntures em Circulação, em qualquer convocação. |

CRIs

Para os papéis com códigos 22E1338401, 22E1338402, 22E1338403 – 54° Emissão (OPEA): Sem assembleia mas divulgaram dia 12/06/26 a contratação de Mattos Filho (assessor Legal) e Journey Capital (assessor financeiro).

Para os papéis com códigos 23J0138429, 23J0138430, 23J0138431, 23J0138439 – 232° Emissão (OPEA): Sem assembleia mas divulgaram dia 12/06/26 a contratação de Mattos Filho (assessor Legal) e Journey Capital (assessor financeiro).

Debêntures

Para os papéis com códigos ONCO19 e ONCO29 – 9° Emissão (PENTAGONO): Já estão contratados os seguintes assessores: (i) Assessor Legal: PADIS – SOCIEDADE DE ADVOGADOS e; (ii) Assessor Financeiro: Houlihan Lokey Assessoria Financeira LTDA.

1° Convocação Assembleia: 06/07/2026 (10h) – maioria das Debêntures em Circulação, em qualquer convocação.

Pleitos:

- (1) Aprovar a reestruturação da dívida da Companhia, incluindo alterações nas condições das Debêntures (vencimento, remuneração, datas de pagamento e amortização, eventos de inadimplemento e demais obrigações), conforme Proposta da Administração a ser reapresentada;

- (2) Aprovar os meios de implementação dessas alterações, que poderão incluir adesão a um eventual plano de recuperação extrajudicial (Lei nº 11.101/2005);

- (3) Autorizar o Agente Fiduciário, os assessores contratados e a Companhia a praticarem todos os atos e adotarem todas as medidas necessárias para formalizar e efetivar as deliberações aprovadas na Assembleia.

Para os papéis com códigos ONCOA1 – 11° Emissão (PENTAGONO): Os assessores legais e financeiros ainda não foram contratados.

1° Convocação Assembleia: 06/07/2026 (14h) – maioria das Debêntures em Circulação, em qualquer convocação.

Após o vencimento automático da Emissão, notificado pelo Agente Fiduciário em 14/04/2026, e diante de decisão judicial de 16/04/2026 favorável à Emissora numa cautelar antecedente à Recuperação Judicial (processo na 3ª Vara de Falências e RJ de São Paulo).

Pleitos

- (1) Aprovar os termos e condições da reestruturação, incluindo a alteração da Data de Vencimento, da Remuneração, das Datas de Pagamento da Remuneração, das Datas de Amortização, dos Eventos de Inadimplemento e de determinadas obrigações da Companhia (“Alterações das Características das Debêntures”);

- (2) Aprovar os meios de implementação dessas alterações, que poderão incluir a adesão a um plano de recuperação extrajudicial (Lei nº 11.101/2005);

- (3) Autorizar o Agente Fiduciário, assessores e a Companhia a praticarem todos os atos e medidas necessários à formalização, efetivação e administração das deliberações aprovadas.

Resultados das Assembleias anteriores

Desde o pedido da tutela cautelar, tivemos os seguintes acontecimentos:

Em 13 de abril de 2026, a Companhia obteve uma tutela cautelar que suspendeu o vencimento antecipado e a exigibilidade de suas dívidas, funcionando como um “standstill”, ou seja, uma pausa nas cobranças enquanto a empresa negocia com seus credores. Esse cenário, somado ao não pagamento da remuneração das debêntures, configurou o vencimento antecipado automático dos papéis, levando as estruturas a contratar assessores para defender os investidores.

Nos CRIs da OPEA (54ª e 232ª Emissões) não houve assembleia. Em 12 de junho de 2026, foi divulgada a contratação do Mattos Filho como assessor legal e da Journey Capital como assessor financeiro.

Nas debêntures da 9ª Emissão (ONCO19 e ONCO29), a assembleia de 15 de maio de 2026 (concluída em 19 de maio) aprovou a ratificação das medidas do Agente Fiduciário, a contratação dos assessores e a suspensão da AGD. Ficaram definidos a Padis Sociedade de Advogados (legal) e a Houlihan Lokey (financeiro). A próxima assembleia está marcada para 6 de julho de 2026, às 10h, para tratar da reestruturação da dívida e da possível adesão a um plano de recuperação extrajudicial.

Nas debêntures da 11ª Emissão (ONCOA1), a assembleia de 12 de junho de 2026 não teve quórum, então nenhum item foi aprovado. Essa emissão também terá nova assembleia em 6 de julho de 2026, às 14h, com a mesma pauta de reestruturação da 9ª Emissão.

Em resumo, a empresa garantiu uma pausa nas cobranças para negociar, os assessores já foram contratados na maioria das estruturas, e o próximo passo decisivo são as assembleias de 6 de julho de 2026, que vão tratar da reestruturação da dívida.

O que é um standstill e um waiver?

Um Standstill é um acordo de “paralisação” temporária. Na prática, a empresa pede aos credores para adiar o pagamento de parcelas (principal e juros) para preservar o caixa imediato.

Já o Waiver é uma “dispensa” ou perdão prévio. A empresa solicita que os investidores aceitem que ela ultrapasse momentaneamente algum limite financeiro (como o nível de endividamento) sem que isso seja considerado uma quebra de contrato.

Adiamento da divulgação das demonstrações financeiras

Por meio de fato relevante divulgado em 27 de março de 2026, a Oncoclínicas informou o adiamento da divulgação de suas demonstrações financeiras referentes ao exercício social de 2025, originalmente prevista para 30 de março de 2026, para o dia 9 de abril de 2026, com a apresentação de resultados sendo realizada no dia 10 de abril de 2026.

A Companhia também comunicou que a prestação de contas da administração e a deliberação sobre as demonstrações financeiras de 2025 não ocorrerão na Assembleia Geral Ordinária, sendo previstas para apreciação em Assembleia Geral Extraordinária a ser convocada após a divulgação das demonstrações financeiras auditadas e do parecer dos auditores independentes.

Linha do tempo

- Ago/21 – IPO: Conclusão do processo de abertura de capital e ingresso no Novo Mercado da B3.

- Out/21 – Oncoclínicas faz aquisições de R$ 2 bi depois do IPO: Dois meses após sua abertura de capital (IPO), que movimentou R$ 2,7 bilhões, a Oncoclínicas, maior rede de clínicas para tratamento de câncer do país, já anunciou quatro aquisições que somaram cerca de R$ 2 bilhões. A maior parte desse montante vem da compra da Unity, grupo de Brasília que atua no mesmo segmento, por R$ 1,3 bilhão – sendo R$ 558 milhões em dinheiro e o restante em troca de ações. (Valor Econômico)

- 2021-2023 – Novas aquisições: Fase com maior volume de aquisições, incluindo Cemise, Itaigara Memorial, MedSir e participação minoritária da Unimed Nacional, ampliando escala e presença regional.

- Mai/24 – Follow-on e reconfiguração acionária: A Oncoclínicas anunciou um aumento de capital de R$ 1,5 bilhão, com emissão de ações a R$ 13, em operação na qual a Goldman Sachs, então detentora de cerca de 46% do capital, cedeu seu direito de preferência ao Banco Master, que ancorou a oferta e passou a se tornar o segundo maior acionista da Companhia.

- Ago/24 – Expansão internacional: A Oncoclínicas deu início à sua atuação fora do Brasil por meio de uma joint venture na Arábia Saudita, voltada ao tratamento oncológico ambulatorial.

- Nov/25 – Aumento de capital: A Companhia homologou aumento de capital de R$ 1,4 bilhão, com a emissão de 471,5 milhões de novas ações.

- Nov/2025 – Liquidação extrajudicial Master: A Companhia foi impactada pela liquidação extrajudicial do Banco Master, com vencimento antecipado de aproximadamente R$ 433 milhões em CDBs, dos quais R$ 217 milhões já estavam provisionados, resultando em exposição líquida estimada em R$ 216 milhões.

- Fev/26-Mar/26 – Mudanças Recentes na Diretoria: A Oncoclínicas anunciou mudanças na diretoria executiva, com a nomeação de Camille Loyo Faria para os cargos de Vice‑Presidente Executiva, CFO e Diretora de RI, seguida por sua renúncia semanas depois, além da renúncia de Bruno Ferrari da posição de CEO, com a indicação de Carlos Gil Moreira Ferreira como Diretor Presidente interino.

- Mar/26 – Convocação AGDEB: Convocação de assembleias de debenturistas da 9ª, 11ª e 12ª emissões para deliberar sobre a concessão de waiver prévio referente ao possível não cumprimento do covenant de Dívida Líquida/EBITDA, com base nas demonstrações financeiras consolidadas de 2025, ainda em elaboração e auditoria.

- Mar/26 – Convocação AGDEB | 8ª e 10ª emissões: Convocação de assembleias de debenturistas da 8ª e 10ª emissões para votar waiver prévio sobre o possível descumprimento do covenant de Dívida Líquida/EBITDA em 2025, visando evitar inadimplemento.

- Mar/26 – Convocação Assembleias Gerais de Debenturistas: Início de discussões com credores para um possível standstill de curto prazo e convocou assembleias de debenturistas (próprias e de controladas) para deliberar sobre waiver do covenant de Dívida Líquida/EBITDA de 2025.

- Mar/26 – Convocação Assembleias Gerais de Debenturistas: Convocação de assembleias de debenturistas (8ª, 9ª, 10ª, 11ª e 12ª emissões) e de debenturistas de controladas para deliberar sobre um standstill, prorrogando para 1º de junho de 2026 os pagamentos de principal e/ou juros com vencimento até 31 de maio de 2026.

- Mar/26 – Rebaixamento da Oncoclínicas pela Fitch Ratings: A Fitch rebaixou o rating em escala nacional da Oncoclínicas do Brasil Serviços Médicos S.A. (“Oncoclínicas” ou “Companhia”) de ‘CCC-(bra)’ para ‘C(bra)’. O movimento refletiu o entendimento da Fitch de que teve início um processo semelhante à inadimplência, após a companhia anunciar publicamente que está em discussões com seus credores para uma eventual prorrogação do pagamento de parcelas de principal e juros da dívida (standstill agreement).

- Mar/26 – Negociações estratégicas: Fleury aderiu a acordo não vinculante com a Porto Seguro e a Oncoclínicas para a potencial criação de uma nova empresa de oncologia, na qual Fleury e Porto investiriam conjuntamente R$ 500 milhões e deteriam o controle, enquanto a Oncoclínicas aportaria suas clínicas e parte do endividamento.

- Abr/26 – Reportagem exclusiva do Valor Econômico aponta que a Oncoclínicas pode entrar com pedido de medida cautelar na Justiça, após a divulgação de seus resultados financeiros, diante da expectativa de rompimento dos covenants de alavancagem firmados com credores. Segundo o jornal, a eventual medida teria como objetivo obter prazo adicional para buscar alternativas de reestruturação financeira.

- Abr/26 – Novo rebaixamento da Oncoclínicas pela Fitch Ratings: A Fitch rebaixou o rating em escala nacional da Oncoclínicas do Brasil Serviços Médicos S.A. (“Oncoclínicas” ou “Companhia”) de ‘C(bra)’ para ‘RD(bra)’. O movimento refletiu a aprovação, pelos credores, da extensão do prazo de pagamento dos juros da 9ª e da 12ª emissões de debêntures, constituindo um evento de inadimplência restrita, na visão da Fitch.

- Abr/26 – Pedido de Tutela Cautelar pela Oncoclínicas: A Oncoclínicas comunicou que ajuizará, em conjunto com suas afiliadas, ação de Tutela Cautelar em Caráter Antecedente no TJ-SP, visando à suspensão liminar de cláusulas que prevejam vencimento antecipado de dívidas e da exigibilidade de obrigações financeiras.

- Abr/26 – Encerramento das negociações com Porto e Fleury: Oncoclínicas, Porto e Fleury decidem não renovar o período de exclusividade do Term Sheet e encerram oficialmente a potencial operação de constituição de uma NewCo, enquanto a Companhia ajuíza tutela cautelar no TJSP para suspender, em caráter liminar, cláusulas de vencimento antecipado e a exigibilidade de determinadas dívidas, mantendo-se em operação normal e avaliando alternativas financeiras e societárias para endereçar sua situação econômico-financeira.

- Abr/26 – Deferimento do pedido de Tutela Cautelar: foi concedida a liminar e deferidos os pedidos formulados pela Companhia. Dentre outras providências, ficou determinada a suspensão liminar (i) dos efeitos de toda e qualquer cláusula contratual que imponha o vencimento antecipado das dívidas ali indicadas pela Companhia, bem como (ii) da exigibilidade de todas as obrigações relativas aos instrumentos financeiros e as instituições ali relacionada.

- Mai/26: Contratação de assessores legais e financeiros das debêntures ONCO19 e ONCO29: foram contratados como assessor legal a Padis Sociedade de Advogados e como assessor financeiro a Houlihan Lokey Assessoria Financeira Ltda.

- Jun/26: Contratação de assessores legais e financeiros dos CRIs (54ª e 232ª emissões): foram contratados como assessor legal o Mattos Filho e como assessor financeiro a Journey Capital.

- 16/jun: Vencimento da medida cautelar obtida pela companhia em abril.

- Jul/26: Pedido de Recuperação Extrajudicial pela Oncoclínicas: A Oncoclínicas protocolou pedido de Recuperação Extrajudicial com o objetivo de reestruturar aproximadamente R$ 5,1 bilhões em dívidas financeiras quirografárias e outros créditos intercompany. A companhia informou contar com adesão de credores representando cerca de 37% dos créditos abrangidos, percentual suficiente para o ajuizamento do pedido, e destacou que suas operações seguem normalmente.

Principais iniciativas recentes da Companhia

- Dez/25 – Esclarecimentos e diligência: Após os eventos relacionados ao Banco Master, a Companhia comunicou ao mercado a transferência indireta da participação detida pelos fundos Tessália/Quíron para o BRB – Banco de Brasília, reforçando seu compromisso com transparência e governança. A administração informou que não havia sido previamente notificada da operação e que iniciou diligências para obtenção de informações adicionais, mantendo o mercado atualizado sobre eventuais desdobramentos relevantes.

- Jan/26 – Disputa judicial com o BRB: A Oncoclínicas ingressou com medida judicial para impedir o BRB de promover alterações na gestão e na governança dos fundos que concentram ações da Companhia, buscando esclarecer a extensão da participação acionária decorrente da transferência de ativos vinculados ao Banco Master e mitigar riscos de governança e acionamento de cláusulas estatutárias.

- Mar/26 – Reestruturação da dívida: A Companhia iniciou negociações com credores e convocou assembleias de debenturistas (8ª a 12ª emissões e controladas) para deliberar sobre waivers do covenant de Dívida Líquida/EBITDA de 2025 e a adoção de standstill de curto prazo, prorrogando vencimentos de principal e juros até 1º de junho de 2026.

- Mar/26 – Possíveis reestruturações: A Oncoclínicas anunciou a assinatura de acordo não vinculante com Fleury e Porto Seguro para a potencial criação de uma nova empresa de oncologia, na qual Fleury e Porto investiriam conjuntamente R$ 500 milhões e deteriam o controle, enquanto a Companhia aportaria suas clínicas e parte do endividamento, em operação ainda sujeita à negociação de documentos definitivos e aprovações

- Jun/26: A Companhia vem negociando com os principais credores antes de decidir sobre os próximos passos da reestruturação do seu passivo.

Análise XP Research: Resultados e Perfil da dívida

Resultados 4T25

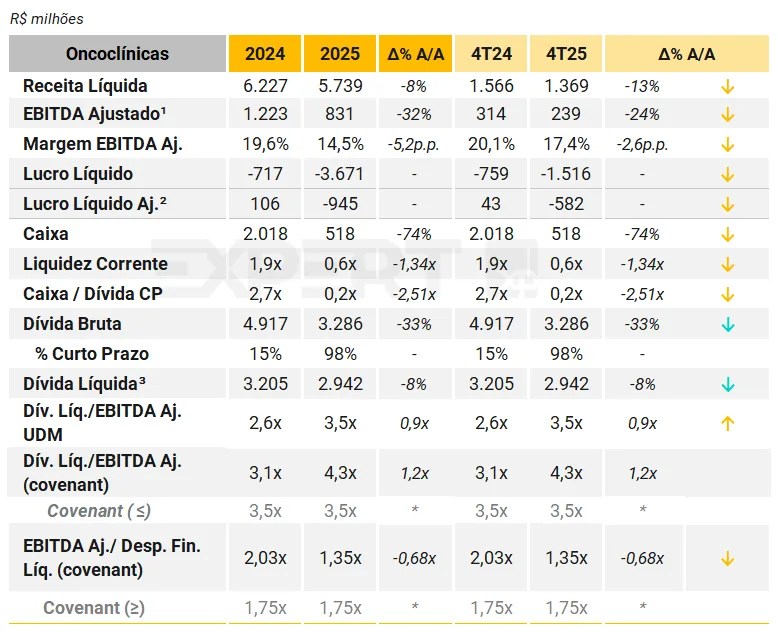

No 4T25, a Oncoclínicas reportou resultados bastante pressionados, com receita líquida de R$ 1,4 bilhão (-12,6% A/A), refletindo os efeitos da interrupção do atendimento à Unimed FERJ e da política comercial mais restritiva adotada ao longo de 2025, voltada à redução da exposição a fontes pagadoras com maior inadimplência e consumo de capital de giro. No acumulado do ano, a receita líquida somou R$ 5,739 bilhões(-7,8% vs. 2024).

O volume de procedimentos totalizou cerca de 138,2 mil no trimestre, mantendo trajetória de queda, enquanto o ticket médio avançou 5,3% A/A e 0,2% T/T, impulsionado por repasses da inflação CMED e pela saída de contratos menos rentáveis. Em 2025, foram realizados aproximadamente 633 mil procedimentos, com ticket médio anual de R$ 9.711. O EBITDA ajustado alcançou R$ 238,8 milhões, com margem de 17,4%, praticamente estável frente ao 3T25, ainda que 24,0% inferior A/A. No ano, o EBITDA ajustado totalizou R$ 831,0 milhões, com margem de 14,5%.

O resultado financeiro seguiu pressionado, levando a um prejuízo líquido ajustado de R$ 582,4 milhões no trimestre e R$ 945,0 milhões em 2025. O período também incorporou os efeitos finais das perdas com depósitos no Banco Master, que somaram cerca de R$ 430,9 milhões reconhecidos ao longo do segundo semestre de 2025. Em liquidez, o capital de giro caiu para 1 dia no 4T25 (vs. 25 dias no 3T25), apoiado na antecipação de recebíveis de R$ 330,5 milhões e na renegociação de aproximadamente R$ 280 milhões com o principal fornecedor, cujo parcelamento terá início apenas no 2T26. O fluxo de caixa operacional gerencial foi positivo em R$ 510,0 milhões no trimestre.

Na estrutura de capital, a Companhia concluiu no 4T25 um aumento de capital de R$ 1,4 bilhão. A dívida líquida financeira somada às aquisições a pagar encerrou o período em R$ 2,9 bilhões. Para fins de covenants, a alavancagem atingiu 4,3x ao final de 2025, acima do limite contratual, o que levou à reclassificação de dívidas originalmente de longo prazo para o passivo circulante. Como resultado, a dívida bruta totalizou R$ 3,3 bilhões, com aproximadamente 98% concentrada no curto prazo, resultando em um cronograma de amortização significativamente mais apertado, além da abertura de negociações com credores e do pedido de tutela cautelar.

Adicionalmente, o relatório do auditor independente destaca incerteza relevante relacionada à continuidade operacional, chamando a atenção para o prejuízo líquido consolidado de R$ 3,67 bilhões em 2025 e para o capital circulante líquido negativo de R$ 2,3 bilhões em 31 de dezembro de 2025.

Análise completa 1T26 em pdf:

Resultados 3T25

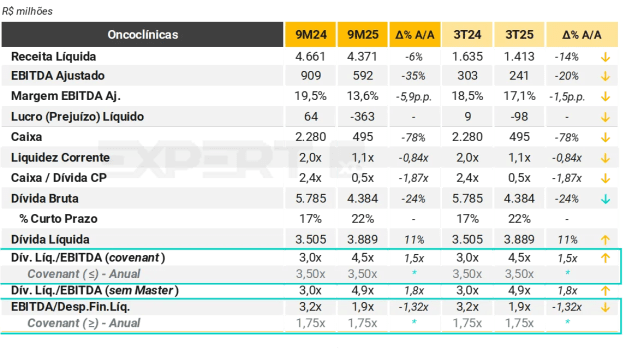

No 3T25, a Oncoclínicas reportou receita líquida de R$ 1,413 bilhão, queda de 13,6% A/A e retração de 3,5%

em relação ao 2T25. A redução decorre da estratégia de descontinuação de contratos com fontes pagadoras de baixa conversão de receita em caixa e maior inadimplência, com destaque para a interrupção do atendimento à Unimed FERJ a partir de agosto. O número de procedimentos totalizou 151,6 mil, queda frente aos trimestres anteriores, enquanto o ticket médio cresceu 3,8% A/A e 5,7% T/T, refletindo repasses de preço e política comercial mais seletiva.

O EBITDA ajustado foi de R$ 241,4 milhões, com margem de 17,1%, representando queda de 20,3% A/A, mas crescimento expressivo de 30,4% em relação ao 2T25, com expansão de 450 bps na margem. A melhora sequencial decorre da expansão da margem bruta (+200 bps), redução de despesas operacionais e exclusão dos efeitos das operações hospitalares. No acumulado do ano, o EBITDA ajustado somou R$ 592,3 milhões (margem de 13,6%). O prejuízo líquido ajustado (ex-PILP e itens não recorrentes) foi de R$ 97,9 milhões, menor que os R$ 136,8 milhões do 2T25, mas ainda negativo.

O capital de giro apresentou melhora relevante: 25 dias no 3T25, redução de 16 dias frente ao 2T25 e de 24 dias A/A, impulsionando a geração de caixa. O fluxo de caixa operacional foi positivo em R$ 246,4 milhões, revertendo o consumo observado no trimestre anterior. A dívida líquida ajustada (incluindo aquisições a pagar e arrendamentos) atingiu R$ 3,9 bilhões, com alavancagem de 4,5x dívida líquida/EBITDA ajustado. Ao se considerar a dívida líquida Pro forma para o aumento de capital de R$ 1,4 bilhão concluído em novembro (após o fechamento do resultado, portanto), a alavancagem cairia para 3,0x. A dívida bruta total era de R$ 4,38 bilhões, sendo 22% de curto prazo. A posição de caixa contábil era de R$ 494,9 milhões, inferior ao trimestre anterior, mas reforçada pelo aporte subsequente.

No trimestre, a Companhia realizou desinvestimentos relevantes, além de ter interrompido em agosto o contrato com Unimed FERJ. Os movimentos reforçam o plano “back to core” da Oncoclínicas, visando a focar em oncologia,

desalavancagem e melhoria da eficiência operacional. Em nossa visão é necessário, no entanto, que as ações não sejam apenas pontuais e sim, uma mudança de direcionamento sustentável.

Perfil de endividamento

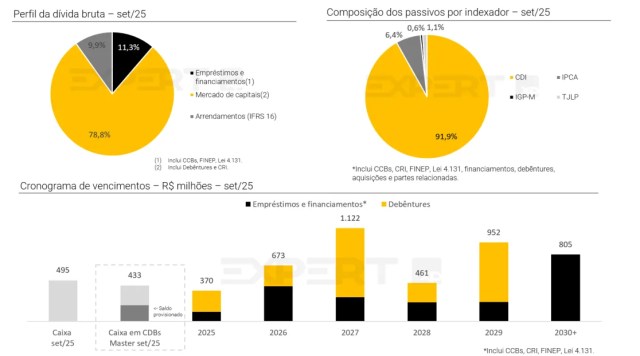

O perfil de endividamento da Oncoclínicas no 3T25 mostrou-se bastante pressionado no curto prazo, marcado por elevada indexação ao CDI (acima de 90%) e concentração relevante de vencimentos a partir de 2026, sobretudo em 2027 e 2029, o que aumenta a dependência de refinanciamentos em um contexto de juros ainda elevados.

Em função da liquidação extrajudicial do Banco Master, aplicações financeiras da Oncoclínicas em CDBs dessa instituição, no montante aproximado de R$ 433 milhões, tiveram vencimento antecipado. Desse montante, R$ 217 milhões já haviam sido provisionados nas demonstrações financeiras encerradas em 30 de setembro de 2025, em função do rebaixamento de crédito da contraparte.

A dívida da Oncoclínicas apresenta pulverização no mercado de capitais, com mais de 70% da dívida bruta concentrada em debêntures e CRIs. Essa estrutura aumenta a complexidade na condução de negociações com credores, incluindo a obtenção de waivers e a implementação de acordos de standstill.

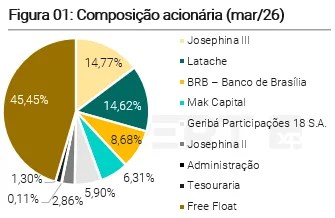

Estrutura acionária

Entre novembro de 2025 e março de 2026, a estrutura acionária da Oncoclínicas passou por mudanças relevantes. Permaneceram como acionistas relevantes Josephina II e III (fundos de investimentos em participação ligados ao Goldman Sachs, investidor histórico), Latache (gestora focada em special situations) e Bruno Ferrari (fundador da Oncoclínicas), já presentes na composição anterior, enquanto o BRB – Banco de Brasília passou a integrar a base acionária após a transferência indireta da participação anteriormente vinculada ao Banco Master, que deixou de figurar diretamente entre os acionistas. No período, houve a entrada da gestora Mak Capital e da Geribá Participações 18, após o aumento de capital concluído em novembro de 2025.

Comunicaremos toda e qualquer atualização do caso. A XP está à disposição para quaisquer dúvidas e/ou esclarecimentos que se fizerem necessários.