Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

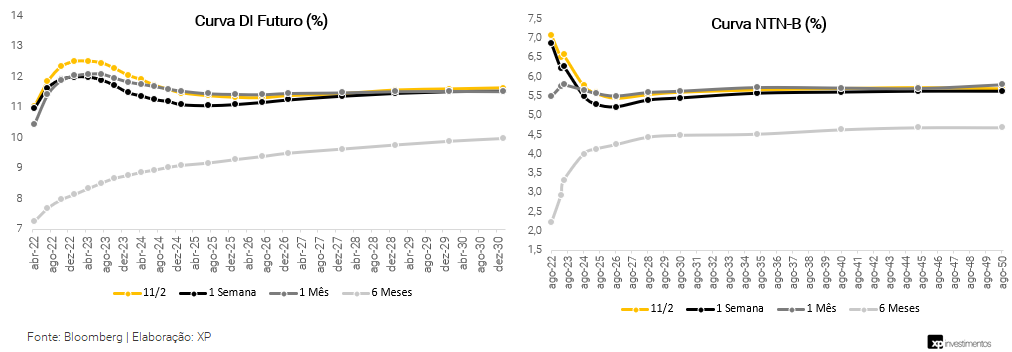

Resumo: As taxas futuras de juros se elevaram de forma intensa nas partes de curto e médio prazo nessa semana, devido ao discurso mais hawkish da ata do Comitê de Política Monetária (COPOM), dados de inflação americana e brasileira persistirem em patamares elevados e aumento de aversão ao risco com a Rússia possivelmente invadir a Ucrânia. O mercado passou a precificar um ciclo de alta da Selic superando os 12,5% a.a. e mais de uma alta nos próximos meses.

As taxas dos títulos do Tesouro indexados à inflação (NTN-B), houve redução no nível de volatilidade dos vértices curtos 2022 e 2023, ante as semanas passadas, devido ao acompanhamento do desfecho mais próximo da PEC dos Combustíveis. Ocorreu elevação mais acentuada no “miolo” da curva e estabilidade nos vértices mais longos, reforçando o aspecto linear.

Para a próxima semana, ficaremos atentos à escalada das tensões na Ucrânia, que coloca pressão sobre preços de commodities. Na agenda dos dados econômicos, teremos divulgações da inflação (ao produtor) de janeiro nos EUA e na China (ao produtor e ao consumidor), além de dados de atividade econômica nos países desenvolvidos. No cenário doméstico, os destaques serão os desdobramentos do governo com as negociações a respeito dos projetos de desoneração de combustíveis.

Cenário macroeconômico

Nos Estados Unidos, a inflação atingiu nível mais alto em 40 anos. O índice de preços ao consumidor (CPI, em inglês) subiu 0,6% entre dezembro e janeiro, acima do esperado de 0,4%. No acumulado em 12 meses até janeiro, a inflação geral atingiu 7,5%. Na abertura dos dados, destaque para a forte elevação dos preços de alimentos em janeiro, ao passo que os preços de habitação e automóveis usados exibiram desaceleração significativa. Mas o cenário corrobora a expectativa que o banco central americano (FED) conduzirá a política monetária de forma mais agressiva em 2022.

A tensão entre Rússia e Ucrânia atingiu seu ponto mais alto até o momento, após a Casa Branca alertar a possibilidade de intervenção em caso de conflito. Com isto, além dos desenvolvimentos da última semana, os preços de commodities sofrem pressões. O petróleo Brent chegou a ultrapassar a marca de 95 dólares por barril, patamar mais alto desde 2014.

Enquanto isso, no Brasil, o Índice de Atividade Econômica do Banco Central (IBC-Br) subiu 0,3% entre novembro e dezembro (XP: 0,6%; consenso: 0,5%). Em comparação a dezembro de 2020, o IBC-Br registrou elevação de 1,3%. Já a inflação de janeiro, medida pelo IPCA, registrou alta de 0,54% em janeiro, em linha com nossa estimativa. Esse foi o maior resultado desde janeiro de 2016, e levou o índice acumulado em 12 meses de 10,06% para 10,38%. Por isso, a ata do Copom já indica mais elevações da Selic com um tom mais duro.

O Comitê concluiu que “um novo ajuste de 1,50 ponto percentual, seguido de ajustes adicionais em ritmo menor nas próximas reuniões, é a estratégia mais adequada para atingir aperto monetário suficiente e garantir a convergência da inflação ao longo do horizonte relevante, assim como a ancoragem das expectativas de prazos mais longos”. Os plurais já sinalizam a necessidade de estender o período de ajuste, o que coloca um viés inequívoco de alta em nossa taxa Selic terminal (11,75%).

Na frente fiscal, o governo e o Congresso continuam buscando uma alternativa para reduzir os preços dos combustíveis. Segundo a imprensa, o governo Bolsonaro considera agora reduzir impostos sobre diesel, em vez de todos os combustíveis e gás. Seria uma opção menos prejudicial do ponto de vista fiscal. As notícias também indicam que a medida será conduzida por uma lei complementar ao invés de uma Emenda Constitucional, o que é mais rápido e menos arriscado por não dar margem para alterações em pontos constitucionais como o teto de gastos.

Leia tudo o que aconteceu nesta semana em economia.

Juros e inflação

As taxas futuras de juros se elevaram de forma intensa nas partes de curto e médio prazo nessa semana, devido ao discurso mais hawkish da ata do Comitê de Política Monetária (COPOM), dados de inflação americana e brasileira persistirem em patamares elevados e aumento de aversão ao risco com a Rússia possivelmente invadir a Ucrânia. O mercado passou a precificar um ciclo de alta da Selic superando os 12,5% a.a. com mais de uma alta nos próximos meses.

As taxas dos títulos do Tesouro indexados à inflação (NTN-B), houve redução no nível de volatilidade dos vértices curtos 2022 e 2023, ante as semanas passadas, devido ao acompanhamento do desfecho mais próximo da PEC dos Combustíveis. Ocorreu elevação mais acentuada no “miolo” da curva e estabilidade nos vértices mais longos, reforçando o aspecto linear.

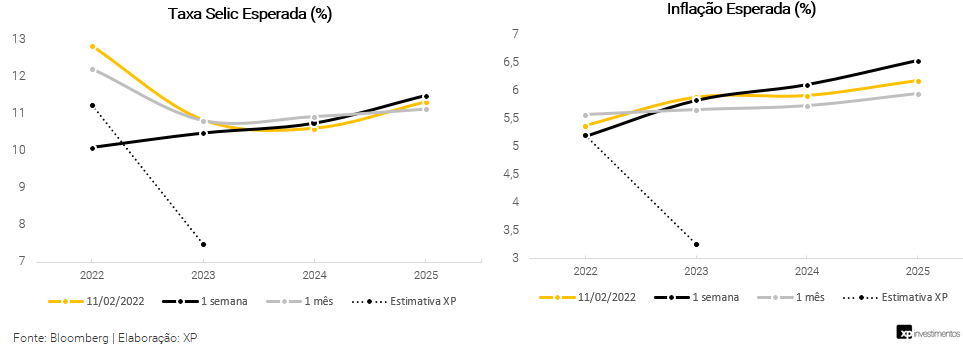

De acordo com a precificação de mercado, é esperado uma taxa Selic de 12,84% ao final de 2022, contra a expectativa da XP de 11,25% (em revisão com viés de alta), 10,84% em 2023 (vs. 7,5% da XP), 10,61% em 2024 e 11,32% em 2025. Para inflação, o mercado aponta estimativa de cerca de 5,37% em 2022 (vs. 5,2% da XP), e 5,88% em 2023 (vs. 3,25%). Para 2024 e 2025, o mercado espera 5,91% e 6,18%, respectivamente, o que sinaliza mais uma vez aumento nas expectativas.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

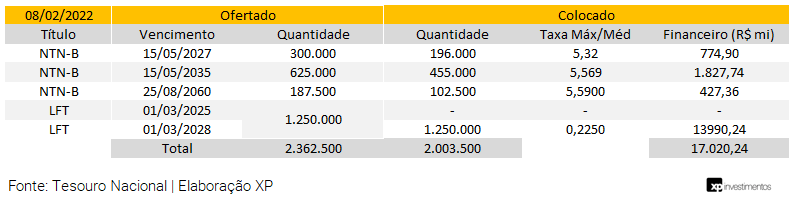

Leilão do dia 08/02 – NTN-B e LFT

Na terça-feira, no primeiro dia do mês de fevereiro, o Tesouro Nacional (TN) ofertou 950 mil papéis de Notas do Tesouro Nacional – Série B (NTN-B) e até 1.250 milhão de Letras Financeiras do Tesouro (LFT).

O TN vendeu 753,5 mil NTN-Bs, papéis indexados ao IPCA, e o volume financeiro somou R$ 3,03 bilhões. Também vendeu integralmente a oferta de LFTs em leilão, mas somente no vencimento de 2028. O volume financeiro somou R$ 13,9 bilhões.

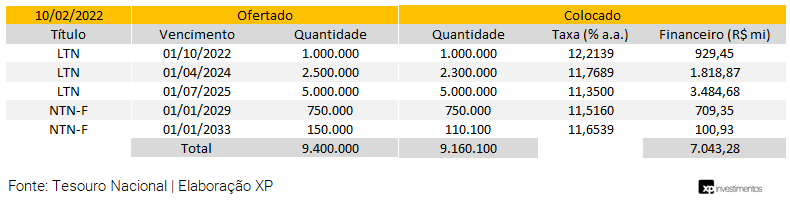

Leilão do dia 10/02 – LTN e NTN-F

Na quinta-feira, o Tesouro Nacional divulgou a realização dos leilões de vendas de 8,5 milhão de Letras do Tesouro Nacional (LTN) e 900 mil de Notas do Tesouro Nacional – Série F (NTN-F).

O TN vendeu 8,3 milhões de LTNs e o volume financeiro foi de R$ 6,23 bilhões, divididos em três vencimentos. Adicionalmente, 860,1 mil de NTN-Fs, num total financeiro de R$ 810,3 milhões divididos em dois vencimentos.

Mercado Secundário

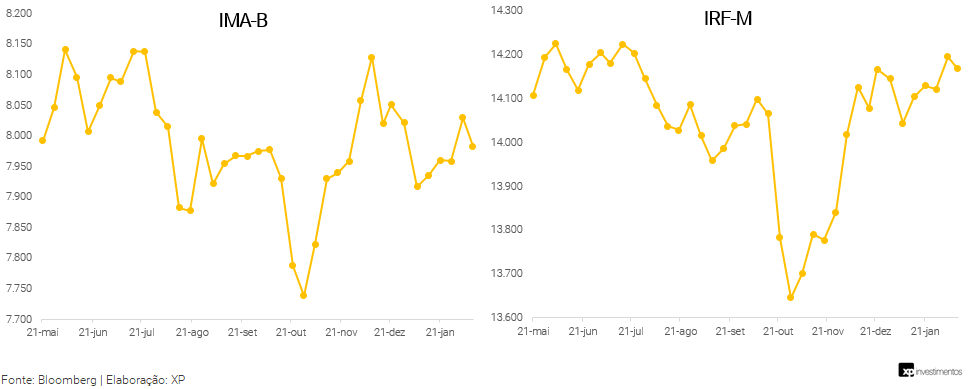

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima.

Ao longo da semana, a série pós-fixada na taxa Selic das LFTs seguiu o mesmo padrão de alta demanda da semana anterior, com alongamento dos vencimentos curtos de 2022 e 2023 para vértices mais longos como 2027 e 2028.

No mercado de prefixados, foi observado grande fluxo estrangeiro para as NTN-Fs mais longas (2025 a 2031) e compradores locais no vencimento mais curto de 2023. Já nas LTNs um fluxo comprador explorando mais os rendimentos curtos mais esticados, nos vencimentos dos anos de 2022 a 2024.

Já na série indexada ao IPCA, as NTN-Bs mais curtas seguiram tendência da semana passada de players operando inflação implícita, e vencimentos mais longos de 2035 e 2050 com compras de alocador final.

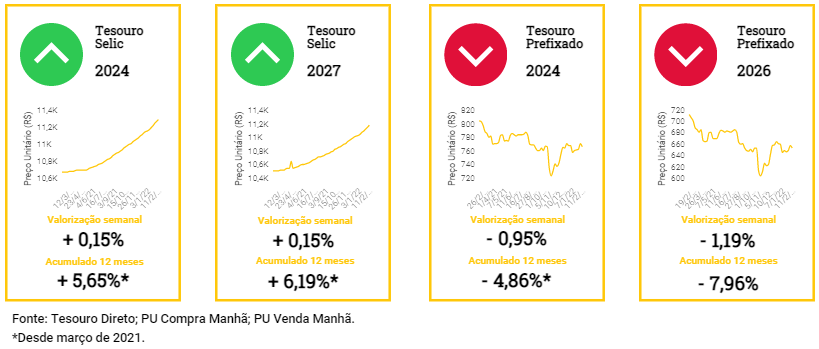

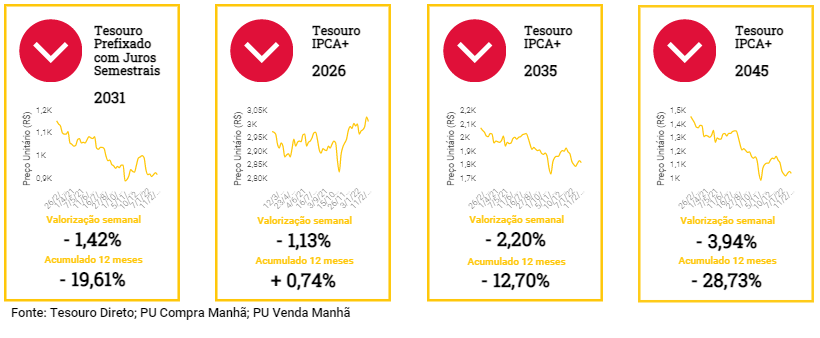

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nesta semana, os títulos de médio e longo prazo indexados à inflação desvalorizaram, acumulando uma queda nos últimos 12 meses de cerca de 28,7% no Tesouro IPCA+ 2045 e 19,6% no Tesouro IPCA+ com juros semestrais de vencimento em 2055. Esse movimento de alta de taxas, e consequentemente queda nos preços, acompanhou o tendência vinda do exterior de elevação.

As séries do Tesouro Prefixado, com e sem juros semestrais, apresentaram valorização em seus preços no encerramento da semana devido o tom mais leve no Comitê de Política Monetária (COPOM), com sinalização de redução no ritmo de alta da taxa Selic. As séries de títulos pós-fixados, Tesouro Selic, valorizaram por volta de 0,15% na semana, seguindo próximo da taxa de carrego com a Selic em 10,75%.

Crédito Privado

Fluxo

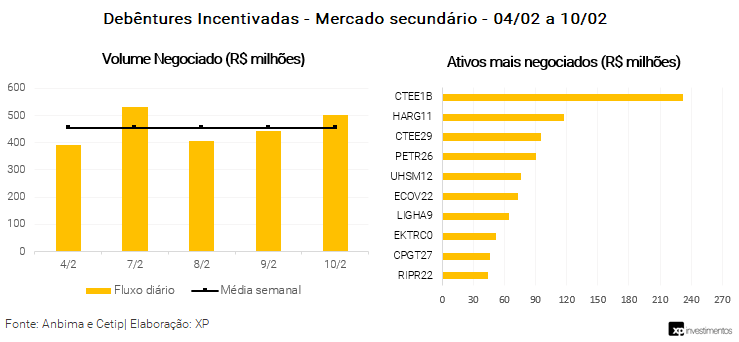

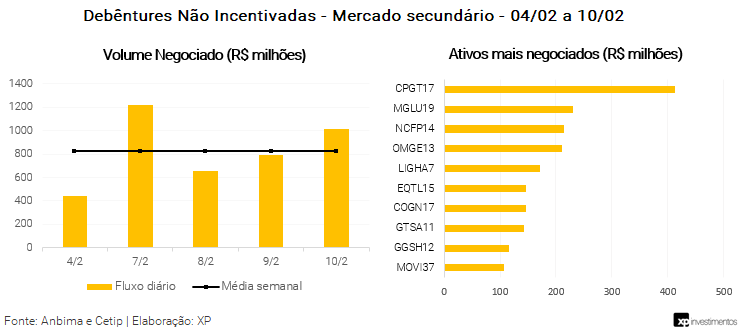

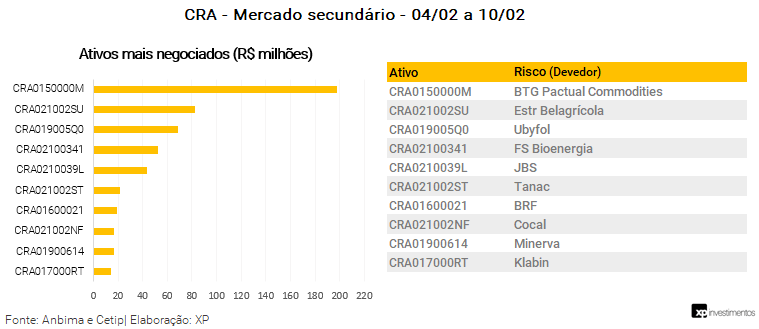

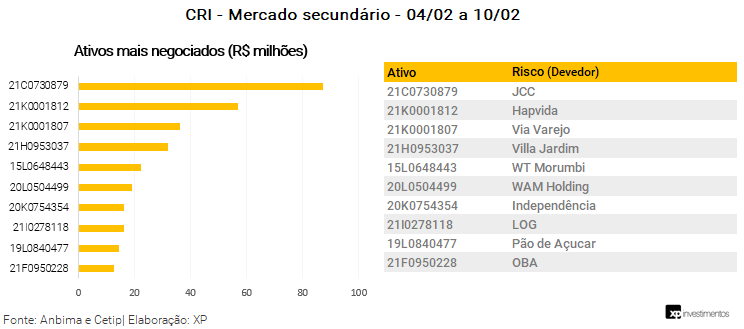

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 823 milhões (ante R$ 845 milhões na semana anterior), R$ 454 milhões em debêntures incentivadas (vs. R$ 449 milhões), R$ 113 milhões em CRIs (vs. R$ 416 milhões) e R$ 193 milhões em CRAs (vs. R$ 146 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da Copel, a debênture incentivada da CTEEP, CRI JCC III e CRA do BTG Pactual Commodities.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

Spreads de Crédito

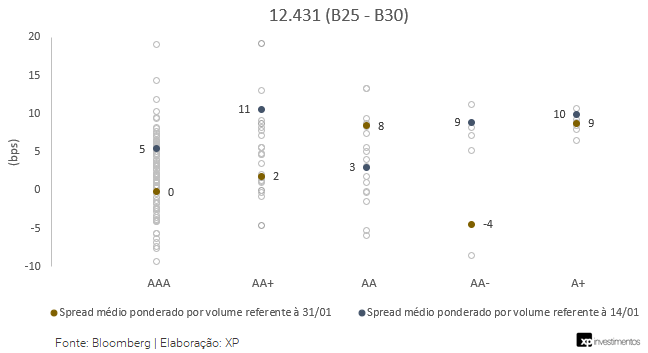

No gráfico abaixo, apresentamos a movimentação dos spreads de crédito consolidados de debêntures com volume relevante de negociação no mercado, de forma a buscar refletir os níveis médios de spreads do mercado de crédito privado. As informações são apresentadas com base em dados da quinzena anterior, devido à data de disponibilização pela Cetip para a realização de nossa análise.

Vale notar que, dada a dinâmica do mercado secundário no Brasil, os movimentos de abertura ou fechamento de spreads não necessariamente refletem maior ou menor risco dos emissores, podendo apenas ser resultado de questões técnicas (como demanda reduzida ou elevada por papeis, por exemplo).

É possível observar que os spreads médios das debêntures incentivadas de prazo acima de três anos apresentaram fechamento, com exceção dos ativos de rating AA, que apresentaram movimento de abertura. Já as debêntures de prazo inferior a três anos ficaram sem dados completos nesta semana devido a não negociação no secundário do dia 31/01 de nenhuma debênture em IPCA+ Incentivada com as seguinte Bs de referência: B22-B24.

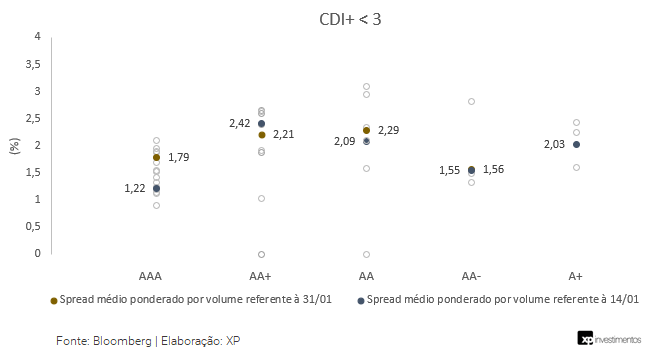

Por fim, as debêntures tradicionais em CDI+ com prazo inferior a três anos tiveram movimento misto nos ratings, abertura nos ratings AAA e AA, fechamento em AA+ e estável nos ratings AA- e A+. Utilizamos este prazo para esses papeis por concentrar o maior volume de negociação, sendo, portanto, mais representativo do movimento geral no mercado.

O que esperar – Semana de 14/02 a 18/02

Agenda econômica

Para a próxima semana, ficaremos atentos à escalada das tensões na Ucrânia, que coloca pressão sobre preços de commodities. Na agenda dos dados econômicos, teremos divulgações da inflação (ao produtor) de janeiro nos EUA e na China (ao produtor e ao consumidor), além de dados de atividade econômica nos países desenvolvidos. No cenário doméstico, os destaques serão os desdobramentos do governo com as negociações a respeito dos projetos de desoneração de combustíveis.

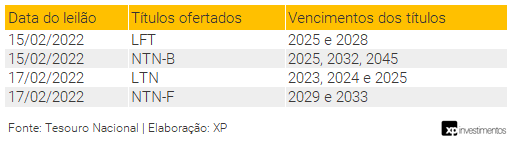

Leilões do Tesouro Nacional

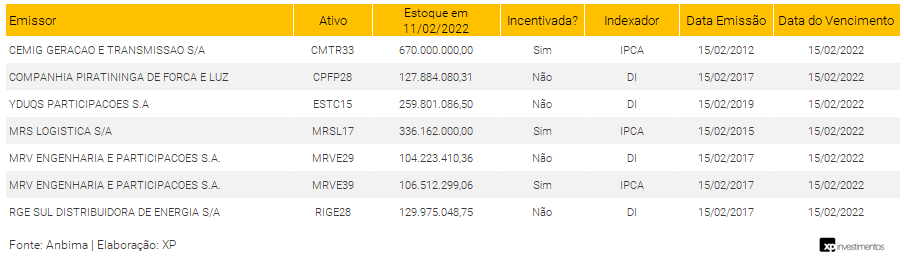

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Artigos

Tesouro Direto ou Mercado Secundário?

Crédito Privado: A próxima etapa que o investidor de renda fixa precisa conhecer

Emissores

–

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!