IBOVESPA +0,2% | 113.708 Pontos

CÂMBIO +0,4% | 5,17/USD

O que pode impactar o mercado hoje

Destaque do dia

Divulgada ontem a ata do Fed, o documento revelou que os seus membros concordaram que precisam continuar aumentando as taxas de juros para aliviar a inflação, mas indicou que o ritmo dos próximos aumentos pode diminuir de acordo com os dados econômicos. O mercado parece não ter interpretado a ata como dovish o suficiente para sustentar o atual rali e, o S&P 500 fechou em queda de -0,7% nesta quarta-feira (17).

Brasil

O Ibovespa teve um dia positivo, encerrando o pregão de ontem aos 113.708 pontos com uma alta tímida de 0,17%. A moeda americana, o dólar, valorizou 0,36% frente ao real, encerrando o dia cotado aos R$ 5,17. As taxas locais de juros futuros encerraram o dia de ontem em alta, acompanhando a elevação nos rendimentos dos títulos globais, principalmente as Treasuries americanas e alguns títulos europeus, que foram afetados com a surpresa negativa na divulgação da inflação do Reino Unido. DI jan/23 fechou em 13,71%; DI jan/24 em 12,88%; DI jan/25 em 11,85%; DI jan/27 encerrou em 11,585%; e DI jan/29 em 11,73%.

Ata do Fed

A publicação da ata da última reunião de política monetária do Federal Reserve (Fed, banco central americano) teve grande destaque ontem (17). O documento mostrou que, na reunião de julho, todos os membros votantes concordaram com a elevação da taxa de juros de referência em 0,75pp. Os diretores observaram que, apesar de os indicadores de consumo e produção sugerirem desaceleração econômica, o mercado de trabalho segue apertado e a inflação permanece particularmente pressionada. Além disso, os membros da instituição destacaram os efeitos defasados da política monetária sobre a inflação, e os riscos de apertos excessivos em meio ao cenário econômico atualmente volátil e incerto.

Bolsas pelo mundo

Mercados globais amanhecem levemente positivos (EUA +0,3% e Europa +0,3%) enquanto investidores digerem a última ata do Federal Reserve divulgada ontem. Na China, o índice de Hang Seng (-0,8%) encerra em baixa, após resultados abaixo do esperado da Geely Auto e Galaxy Entertainment. Além disso, analistas seguem cortando estimativas de crescimento para o país. O Goldman Sachs reduziu de 3,3% para 3% a projeção do PIB chinês em 2022 em meio à crise imobiliária e lockdowns. Por outro lado, um veículo de mídia estatal chinesa pontuou que os governos locais podem emitir mais de US$ 229 bilhões em títulos de dívida para financiar investimentos em infraestrutura e preencher lacunas orçamentárias em uma tentativa de estimular o crescimento econômico.

Economia EUA

Conforme também divulgado ontem, as vendas totais no varejo dos Estados Unidos ficaram estáveis entre junho e julho, em linha com as expectativas do mercado. Por sua vez, o conceito restrito das vendas varejistas, que exclui combustíveis e automóveis, registrou crescimento de 0,7% no mesmo período. Apesar de ter perdido tração nos últimos meses, o consumo das famílias americanas mostra resiliência, sustentando as projeções de retomada do PIB no 3º trimestre de 2022 (após “recessão técnica” na primeira metade do ano).

Inflação na Europa

Segundo dados finais publicados nesta manhã (18), a taxa anual de inflação ao consumidor da zona do euro atingiu 8,9% em julho (máxima histórica), ao acelerar de 8,6% em junho. O resultado confirmou a leitura preliminar e veio exatamente em linha com o consenso de mercado. A inflação bastante elevada na região mantém pressão sobre a condução de política monetária do BCE (Banco Central Europeu).

Diversidade nas empresas listadas na B3

A B3 colocou em audiência pública uma proposta para aumentar o número de mulheres e de membros de grupos minoritários na alta administração das companhias listadas – se aprovada como está, as empresas terão até 2026 para incluir no conselho de administração ou nas diretorias estatutárias, no mínimo, uma representante do gênero feminino e uma pessoa negra, com deficiência ou LGBTQIA+

Agenda do dia

Destaque para a publicação de indicadores de atividade nos Estados Unidos: Sondagem Industrial do Fed de Filadélfia referente a agosto; vendas de moradias existentes em julho; Indicadores Antecedentes de julho; e pedidos iniciais de seguro-desemprego relativos à semana passada.

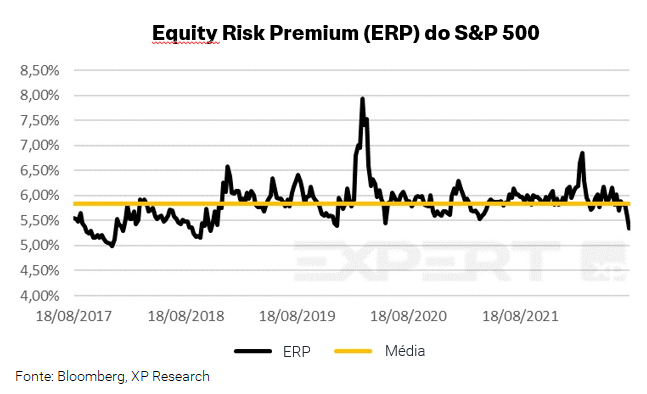

Mercado em Gráfico

O Equity Risk Premium (ERP), ou Prêmio de Risco em português, compara o rendimento de ações com as taxas de juros reais. Ao analisarmos o ERP do S&P 500 após o rali recente, ocorrido após queda nas expectativas de inflação – arrefecendo os temores de recessão econômica e abaixando a expectativa da próxima alta dos juros americanos para 50 bps – percebemos que o prêmio de risco americano caiu para abaixo da sua média histórica. Em outras palavras, a apreciação recente do índice americano ocorreu, parcialmente, por uma expansão do múltiplo Preço/Lucro e retirou parte de sua atratividade frente aos níveis atuais de juros reais no país.

Veja todos os detalhes

Economia

Ata do Federal Reserve apresenta tom menos contracionista; inflação na zona do euro permanece na máxima histórica

- A publicação da ata da última reunião de política monetária do Federal Reserve (Fed, banco central americano) teve protagonismo ontem (17). O documento mostrou que, na reunião de julho, todos os membros votantes concordaram com a elevação da taxa de juros de referência em 0,75pp. Os diretores observaram que, apesar de os indicadores de consumo e produção sugerirem desaceleração econômica, o mercado de trabalho segue apertado e a inflação permanece particularmente pressionada. Em relação ao futuro da política monetária, os membros reiteraram que os juros continuarão subindo, mas a magnitude das altas dependerá da evolução dos dados econômicos. Embora tenham enfatizado que a inflação está “inaceitavelmente elevada”, os dirigentes destacaram os efeitos defasados da política monetária sobre a inflação, e os riscos de apertos excessivos em meio ao cenário econômico atualmente volátil e incerto. De acordo com o time econômico da XP, isso sugere uma menor probabilidade de elevação de 0,75pp em setembro, ritmo que o Presidente do Fed, Jerome Powell, classifica como “extraordinário”. A precificação do mercado também passou a ficar inclinada para uma alta de 0,50pp em setembro. O relatório de emprego (nonfarm payroll) e a inflação ao consumidor de agosto serão bastante relevantes para a próxima decisão do Fed, pois podem fornecer maior clareza a respeito das perspectivas de desinflação e aperto do mercado de trabalho, Após a publicação da ata, o time econômico da XP manteve a projeção de que o Fed irá desacelerar o ritmo de aperto monetário, elevando a taxa de juros de referência em 0,50pp em setembro e 0,25pp em novembro (com isso, atingindo a taxa terminal de 3,25%);

- Conforme também divulgado ontem, as vendas totais no varejo dos Estados Unidos ficaram estáveis entre junho e julho, praticamente em linha com o consenso de mercado, que indicava ligeira alta de 0,1%. Por sua vez, o conceito restrito das vendas varejistas, que exclui combustíveis e automóveis, registrou crescimento de 0,7% no mesmo período. Em relação à abertura setorial, a queda dos preços da gasolina culminou em menores receitas para os postos de combustíveis, com os consumidores gastando mais em outras atividades, com destaque às plataformas de comércio eletrônico. As vendas de combustíveis tiveram contração mensal de 1,8% em julho, enquanto as vendas de veículos automotores e revendedores de peças declinaram 1,6%. Por outro lado, as vendas online e de lojas diversas aumentaram 2,7% e 1,5%, respetivamente. Apesar de ter perdido tração nos últimos meses, o consumo das famílias americanas mostra resiliência, sustentando as projeções de retomada do PIB no 3º trimestre de 2022 (após “recessão técnica” na primeira metade do ano);

- Segundo dados finais publicados nesta manhã (18), a taxa anual de inflação ao consumidor da zona do euro atingiu 8,9% em julho (máxima histórica), ao acelerar de 8,6% em junho. O resultado confirmou a leitura preliminar e veio exatamente em linha com o consenso de mercado. A medida de núcleo da inflação, que exclui os preços de energia e alimentos, apresentou elevação anual de 4,0% em julho, também confirmando a estimativa prévia – ainda muito acima da meta de inflação de 2,0%. Na comparação mensal, a inflação geral subiu 0,1% em julho, enquanto a medida de núcleo exibiu declínio de 0,2%. A inflação bastante elevada na região mantém pressão sobre a condução de política monetária do BCE (Banco Central Europeu);

- Ainda na agenda econômica de hoje, destaque para a publicação de outros indicadores de atividade nos Estados Unidos: Sondagem Industrial do Fed de Filadélfia referente a agosto; vendas de moradias existentes em julho; Indicadores Antecedentes de julho; e pedidos iniciais de seguro-desemprego relativos à semana passada.

Empresas

Totvs (TOTS3): Aquisição da RBM pela Dimensa

- A TOTVS anunciou hoje (17/08) que a Dimensa, subsidiaria da companhia que tem a B3 como sócia, adquiriu a RBM (companhia que oferece soluções SaaS em core banking) por R$30 milhões, sexta aquisição do ano, sendo a quarta através da Joint Venture com a B3;

- Mantemos nossa recomendação de compra e preço-alvo de R$ 39,0/ação para o final de 2022;

- Clique aqui para acessar o relatório.

Bancos & Outras Instituições: Extrato da Temporada de Resultados do 2T22

- Vemos a temporada de resultados do 2T22 como positiva, com os grandes bancos brasileiros apresentando resultados não somente resilientes, mas em alguns casos (Itaú Unibanco e Banco do Brasil) também revisaram seu guidance de crescimento da carteira de crédito para este ano;

- A concessão de crédito continua forte;

- Inadimplência continuou a aumentar gradualmente, mas mantendo-se em níveis saudáveis;

- Desaceleração momentânea das atividades no Mercado de Capitais;

- Apesar do sólido desempenho do setor este ano (IFNC crescendo +21% desde o inicio do ano vs. IBOV +8%), ainda vemos oportunidades no setor, com ITUB4 e BBAS3 (Top Pick) sendo nossos nomes preferidos devido a forte tendência positiva dos resultados e valuation descontado;

- Clique aqui para acessar o conteúdo completo.

Data Expert de Bebidas – Monitor da Indústria de Bebidas

- Lançamos o nosso novo Data Expert de Bebidas – Monitor da Indústria de Bebidas. As principais conclusões foram:

- Encontramos evidências estatísticas limitadas de que a Copa do Mundo pode ser um fator-chave para o aumento da demanda de cerveja no 4T, mas

- Acreditamos que há novos fatores a serem considerados além dos dados históricos e, portanto, continuamos otimistas quanto ao consumo de cerveja no 2S22;

- Os preços de cerveja e não alcoólicos estão abaixo da inflação, portanto, acreditamos que há espaço para as indústrias aumentarem os preços no 2S22; e

- A sazonalidade sugere um forte desempenho de volume para o setor no 2S22, mas projetamos que a AmBev superará o desempenho do setor.

- Clique aqui para acessar o relatório completo

Elétricas e Saneamento – 2T22 Review: Trimestre forte em geral; Custos e despesas financeiras pressionados para todas as empresas

- Na segunda feira, tivemos a divulgação dos últimos resultados da nossa cobertura: Orizon e Omega;

- No geral, em nossa cobertura de Utilities, 32% das empresas apresentaram resultados positivos, superando nossas estimativas, 53% foram em linha e 13% abaixo;

- Clique aqui todos os relatórios.

Lições do 2º trimestre no Varejo; Melhores tendências de crescimento e rentabilidade; cautelosamente otimistas para o 2S22

- Neste relatório, consolidamos as principais métricas trimestrais de cada segmento em nossa cobertura, destacando os principais aprendizados dos resultados do 2T22;

- Nesta temporada, observamos i) reequilíbrio dos canais, com o varejo físico superando o e-commerce; ii) aceleração do crescimento da receita, impulsionado pelo repasse de preços; iii) melhoria da rentabilidade, embora ainda pressionada vs. 2019; iv) ventos favoráveis sazonais que não se repetirão no 2S22 (ex: antecipação do frio, reajuste de preço de remédios, Dia das Mães e Dia dos Namorados); e v) indicações positivas, porém cautelosas, para o 2S22. Varejo de alta renda e atacarejo foram novamente os destaques, enquanto a Natura&Co. e Alpargatas foram os destaques negativos;

- Reiteramos o Grupo Soma, Assaí e Grupo Mateus como nossas principais top picks;

- Clique aqui para acessar o relatório completo.

Principais notícias dos setores

Nestas publicações diárias, trazemos as principais notícias nacionais e internacionais dos setores: Financeiro, Varejo (e-commerce, supermercados, lojas de roupa, farmácias, etc.), Agro, Alimentos e Bebidas e Energia (óleo & gás e elétricas).

- Notícias Diárias do Setor Financeiro

- Caixa Econômica Federal tem Lucro Líquido de R$ 1,833 bi 2T22, queda de 70,7% em um ano (Broadcast);

- Banco de Brasília faz oferta e pode ficar com fatia no Banco do Estado de Sergipe (Valor);

- BTG compra instituição financeira no México (Valor);

- Clique aqui para acessar o relatório completo.

- Entrega XP: Notícias diárias do setor de varejo

- Varejo e indústria veem 2° semestre mais favorável com 5G, Copa e auxílio (Folha);

- Empréstimo do Auxílio Brasil deve começar em setembro, diz governo (Folha);

- Estudamos de 4 a 5 marcas para licenciamento, diz presidente da Arezzo &Co (Valor);

- Clique aqui para acessar o relatório.

- Agro, Alimentos & Bebidas: confira as principais notícias

- Alimentos e bebidas:

- Conselho do Burger King se opõe à oferta do Mubadala — valuation justo é R$ 3,2 bi – Pipeline;

- Apenas 4% superior ao de um ano atrás, custo do frango ainda é o 7º maior de todos os tempos – Avisite;

- Agro:

- Commodities: Soja e milho passam por ajuste e sobem em Chicago – Valor;

- Consumo de adubos no Brasil pode recuar 6% – Valor;

- Clique aqui para acessar o relatório completo.

- Alimentos e bebidas:

- Radar Energia XP: Notícias diárias do setor de energia

- Senado aprova marco regulatório para energia offshore (Canal Energia);

- Estoques de petróleo dos EUA contrariam expectativa e caem na semana passada (Valor Econômico);

- Eleição na Petrobras pode ser judicializada (Valor Econômico);

- Clique aqui para acessar o relatório.

Mercados

Radar Global: Análises das principais empresas e tendências sob o nosso Radar | Lucros do Target caem 90% a/a, mas varejista reitera projeções

- Apple busca diversificação de produção fora da China;

- Lucros do Target caem 90% a/a, mas varejista reitera projeções;

- Tencent, registra o primeiro declínio de receita de todos os tempos;

- Crescimento da demanda de energia da China é o menor em 20 anos;

- Acesse aqui o relatório internacional.

Alocação & Fundos

Principais notícias

- Fundos Imobiliários (FIIs): confira as principais notícias

- Malls Brasil Plural (MALL11): altas taxas de ocupação e inadimplência reestabilizada (Expert XP);

- Rali dos FIIs de “tijolo”? Fundos acumulam valorização média de 6% em agosto e sinalizam retomada (InfoMoney);

- Crise no setor imobiliário da China freia estímulo à infraestrutura (Valor);

- Clique aqui para acessar o relatório completo.

ESG

B3 discute proposta para aumentar diversidade na alta administração das companhias listadas | Café com ESG, 18/08

- O mercado fechou o pregão de quarta-feira em território neutro, com o Ibov e o ISE em alta de +0,2% e +0,4%, respectivamente;

- No Brasil, (i) um levantamento realizado pelo Instituto de Auditoria Independente do Brasil (Ibracon) avaliou as demonstrações contábeis relativas a 2021 de 95 dentre as 100 empresas que integram o Índice Brasil 100 (c) – apenas 29 companhias (30%) apontavam seus passivos ambientais no demonstrativo, e somente 21 (ou 22% do total) chegaram a algum tipo de risco ligado às questões de ESG; e (ii) a produção brasileira de algodão vai alcançar 90% de certificação e rastreabilidade socioambiental nos próximos dois anos, de acordo com o diretor executivo da Associação Brasileira de Produtores de Algodão (Abrapa), Márcio Portocarrero – atualmente, 84% da área cultivada com a pluma em nove Estados brasileiros e 85% do volume colhido já têm o selo de Algodão Brasileiro Responsável (ABR);

- Na frente de regulação, a B3 colocou em audiência pública uma proposta para aumentar o número de mulheres e de membros de grupos minoritários na alta administração das companhias listadas – se aprovada como está, as empresas terão até 2026 para incluir no conselho de administração ou nas diretorias estatutárias, no mínimo, uma representante do gênero feminino e uma pessoa negra, com deficiência ou LGBTQIA+;

- Clique aqui para acessar o relatório e começar o dia bem informado com as principais notícias ao redor do Brasil e do mundo quando o tema é ESG.

Se você ainda não tem conta na XP Investimentos, abra a sua!