IBOVESPA -1,77% | 101.882 Pontos

CÂMBIO -0,61% | 5,07/USD

O que pode impactar o mercado hoje

Destaque da Semana

Nos destaques da semana temos as sondagens empresariais ISM dos EUA – ISM Manufaturas hoje e ISM Serviços na quarta-feira – e os tão esperados números do mercado de trabalho de março, na sexta-feira;

No Brasil, o ministro da Fazenda, Fernando Haddad, anuncia esta semana um pacote de até R$ 150 bilhões para aumentar a arrecadação de impostos. O foco será fechar brechas que permitem que certos setores paguem menos impostos do que outros.

Resumo da semana anterior

O principal índice da bolsa brasileira terminou a semana com queda de 2,91%, aos 102.123 pontos, fechando o primeiro trimestre de 2023 com uma queda de 7,16%. Enquanto o dólar, após apresentar uma queda de 0,57% na sexta, encerrou a semana aos R$ 5,06. A curva futura de juros encerrou a semana com uma singela alta nos vértices curtos e em queda nos vencimentos mais longos. As pressões altistas refletem, principalmente, (i) a ata da última reunião de política monetária do Banco Central; e (ii) as incertezas relacionadas à proposta do arcabouço fiscal. Por outro lado, a demanda de investidores estrangeiros e uma pressão menor do cenário externo contribuíram para o recuo das taxas longas.

Em relação à semana anterior, o rendimento das Treasuries (títulos do Tesouro americano) de 2 anos passaram de 3,76% para 4,06% nesta sexta-feira. Já no caso das Treasuries de 10 anos, as taxas passaram de 3,38% para 3,48%.

Abertura dos mercados

Mercados globais amanhecem mistos (EUA -0,1% e Europa +0,1%) após anúncio de cortes de produção de petróleo da OPEC+ catalisar temores com uma inflação elevada mais persistente e, diminuir as expectativas de um posicionamento mais dovish do Federal Reserve. Como resultado, o rendimento das treasuries de 10 anos amanhece em alta de 2,5 pontos-base. Na Europa, o PMI de manufaturas da Alemanha recuou para 44,7 pontos vs. 46,3 do mês anterior, marcando a sua maior contração na atividade em quase 3 anos. Na China, o índice de Hang Seng (0%) encerra sem movimentos expressivos, à medida que temores de novas tensões geopolíticas entre a China e os EUA ganham força. Na sexta-feira, os reguladores de segurança cibernética iniciaram, pela primeira vez, uma investigação na empresa americana Micron. O mercado olhará atentamente o avanço deste movimento e se haverá uma deterioração no relacionamento entre os países.

Corte no petróleo

A OPEP+ anunciou um corte surpresa de petróleo superior a 1 milhão de barris por dia. Os preços do petróleo altaram próximo de 8%, enquanto as ações de companias de energia da Europa subiram. Os preços mais altos da energia renovam os temores de inflação e recessão nas economias desenvolvidas e podem forçar os bancos centrais a continuarem subindo as taxas de juros. Para o Brasil, a alta do preço do petróleo é uma má notícia para a inflação, mas ajuda a manter as receitas do governo em patamares elevados.

Consumo nos EUA

Na última sexta-feira, o núcleo do deflator do consumo (Core PCE deflator, a medida de inflação preferida do banco central) aumentou 0,30% mês a mês em fevereiro, em linha com nossas expectativas, embora abaixo do consenso de mercado (consenso: 0,4%; XP: 0,32%). A variação anual caiu de 4,67% em janeiro para 4,60% em fevereiro. O índice de bens aumentou 0,15% (recuperando parcialmente da tendência deflacionária no 2S22), embora a variação anual ainda tenha diminuído consideravelmente de 4,72% para 3,63%. Enquanto isso, a inflação de serviços ficou em 0,32%, com a variação anual aumentando ligeiramente de 5,64% para 5,70%. Apesar dos números mais fracos em fevereiro em comparação com janeiro, o retorno anual ajustado sazonalmente de três meses para o núcleo do PCE aumentou de 4,56% para 4,88% e permanece bem acima da meta de 2%. Do lado da atividade, a renda pessoal aumentou 0,32% m/m (consenso: 0,2% m/m), enquanto o rendimento pessoal disponível aumentou 0,46% m/m. Além disso, as despesas de consumo pessoal (PCE) aumentaram 0,15% m/m, abaixo das expectativas (0,3% m/m). A variação anual do consumo desacelerou de 8,20% para 7,60%. Apesar do crescimento ter moderado em meio a uma política monetária mais apertada, o consumo continua robusto nos EUA. No entanto, esperamos que a atividade perca força daqui para frente, refletindo condições financeiras mais restritivas e os efeitos da turbulência no setor bancário;

Petróleo sobe com corte de produção da Opep. No Brasil, governo vai anunciar medidas para aumentar arrecadação em até R$ 150 bilhões

- A OPEP+ anunciou um corte surpresa de petróleo superior a 1 milhão de barris por dia. Os preços do petróleo altaram próximo de 8%, enquanto as ações de companias de energia da Europa subiram. Os preços mais altos da energia renovam os temores de inflação e recessão nas economias desenvolvidas e podem forçar os bancos centrais a continuarem subindo as taxas de juros. Para o Brasil, a alta do preço do petróleo é uma má notícia para a inflação, mas ajuda a manter as receitas do governo em patamares elevados;

- Na última sexta-feira, o núcleo do deflator do consumo (Core PCE deflator, a medida de inflação preferida do banco central) aumentou 0,30% mês a mês em fevereiro, em linha com nossas expectativas, embora abaixo do consenso de mercado (consenso: 0,4%; XP: 0,32%). A variação anual caiu de 4,67% em janeiro para 4,60% em fevereiro. O índice de bens aumentou 0,15% (recuperando parcialmente da tendência deflacionária no 2S22), embora a variação anual ainda tenha diminuído consideravelmente de 4,72% para 3,63%. Enquanto isso, a inflação de serviços ficou em 0,32%, com a variação anual aumentando ligeiramente de 5,64% para 5,70%. Apesar dos números mais fracos em fevereiro em comparação com janeiro, o retorno anual ajustado sazonalmente de três meses para o núcleo do PCE aumentou de 4,56% para 4,88% e permanece bem acima da meta de 2%. Do lado da atividade, a renda pessoal aumentou 0,32% m/m (consenso: 0,2% m/m), enquanto o rendimento pessoal disponível aumentou 0,46% m/m. Além disso, as despesas de consumo pessoal (PCE) aumentaram 0,15% m/m, abaixo das expectativas (0,3% m/m). A variação anual do consumo desacelerou de 8,20% para 7,60%. Apesar do crescimento ter moderado em meio a uma política monetária mais apertada, o consumo continua robusto nos EUA. No entanto, esperamos que a atividade perca força daqui para frente, refletindo condições financeiras mais restritivas e os efeitos da turbulência no setor bancário;

- Para esta semana, os destaques desta semana são as sondagens empresariais ISM dos EUA – ISM Manufaturas hoje e ISM Serviços na quarta-feira – e os tão esperados números do mercado de trabalho de março, na sexta-feira;

- No Brasil, o ministro da Fazenda, Fernando Haddad, anuncia esta semana um pacote de até R$ 150 bilhões para aumentar a arrecadação de impostos. O foco será fechar brechas que permitem que certos setores paguem menos impostos do que outros. O tema é de particular interesse para os mercados de ações, pois alguns setores da bolsa podem ser atingidos pelas medidas. O aumento da arrecadação é parte fundamental do plano de ajuste fiscal do governo anunciado na semana passada, que promete levar o resultado primário fiscal de -1,0% neste ano para +1,0% até o final do governo Lula.

Resumo da Semana

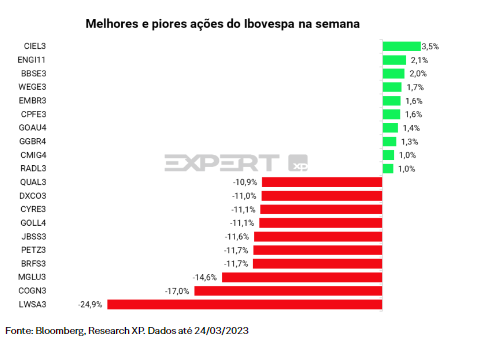

Em semana de grande importância para a política monetária global, o Ibovespa encerrou em queda de -3,1% aos 98.829 pontos. Como destaque em performance na semana, BB Seguridade (BBSE3) subiu 2%, com os juros altos beneficiando a performance da companhia. Já na ponta oposta, Locaweb (LWSA3) teve queda de quase 25%, após seus resultados do 4T22 decepcionarem o mercado.

No Brasil, o Copom manteve a taxa Selic em 13,75%, pela quinta reunião consecutiva, conforme amplamente esperado. No comunicado pós-reunião, o comitê reafirmou que segue vigilante e que sua estratégia atual consiste em manter a taxa Selic no patamar atual por um longo período. Além disso, o banco central continuou afirmando que não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado. Nossa equipe de Economia da XP mantém o cenário de que a taxa Selic permanecerá em 13,75% até o final do ano. No entanto, pontuam que, se a atividade econômica desacelerar mais do que o esperado – especialmente pelos eventos de instabilidade no sistema financeiro –, poderemos observar um ciclo de cortes graduais na taxa básica a partir do segundo semestre. Sobre inflação, o IPCA-15 ficou em 0,69% em março, desacelerando na comparação com o mês anterior e dando sinais ligeiramente benignos para o mercado.

Veja todos os detalhes

Empresas

Via (VIIA3): Mudança de CEO

- Na sexta feira, a Via anunciou a eleição de Renato Franklin como novo diretor presidente da companhia, substituindo Roberto Fulcherberguer, a partir do dia 1º de maio.

- Renato atuou os últimos oito anos como CEO da Movida, tendo liderado seu processo de IPO, além de ter atuado por mais de 10 anos em diversos cargos executivos na Vale.

- Em caráter interino, até a posse de Renato, o cargo de CEO será exercido conjuntamente por Abel Ornelas e Sérgio Leme.

- Esperamos que a ação reaja negativamente ao anúncio, uma vez que o Roberto é o segundo executivo-chave a deixar a companhia em 2023, após a saída do Helisson Lemos no início de março. Entretanto, Renato Franklin conta com uma sólida experiência em cargos executivos de empresas listadas e forte viés de alocação de capital, o que vemos como bem vindo no cenário atual.

Comentário Semanal Agro | Mais milho e menos soja nos EUA, OPEP+ corta produção de petróleo

- Comentário Semanal Agro | Mais milho e menos soja nos EUA, OPEP+ corta produção de petróleo

- Grãos: Mais área de milho e trigo, menos soja nos EUA

- Carnes: Novo mercado para a carne de frango

- Açúcar e Etanol: OPEP+ anuncia grande corte de produção de petróleo

- Clique aqui para acessar o relatório completo.

Santos Brasil (STBP3) – Onde já havia fumaça, agora vemos potencial de fogo

- Observamos dois desenvolvimentos importantes:

- Renegociação bem-sucedida do contrato com o maior cliente Maersk, seguida pelo anúncio do guidance para 2023 (EBITDA na faixa de R$ 1,0-1,2 bilhão, com ponto médio em linha com nossa estimativa de R$ 1,1 bilhão e ligeiramente acima do consenso de R$ 1,0 bilhão);

- Assembleia Geral Extraordinária (AGE) marcada para 27 de abril, com Proposta da Administração incluindo alterações no estatuto social que, a nosso ver, podem indicar uma potencial confirmação de notícias recentes de M&A de aquisição da Santos Brasil.

- Reiteramos nossa visão positiva (ações em nossa carteira de Small Caps) com base na oferta/demanda positiva, grande espaço para dividendos e valuation barato.

- Clique aqui para acessar o relatório completo.

G2D (G2DI33): Resultados do 4T22

- A G2D reportou resultados sólidos no 4T22 em meio à deterioração macro, o que impacta negativamente as empresas de tecnologia não listadas;

- O Valor Patrimonial Líquido (NAV) total atingiu R$ 912 milhões no 4T22 e o NAV Justo R$ 891 milhões. O NAV aumentou 16,7% T/T e no final de 2022 a companhia realizou um aumento de capital de R$70 milhões;

- Com isso, mantemos nossa recomendação de Compra e aumentamos o preço alvo para R$7,7/ação (de R$ 7,3/ação) para G2DI33.

- Clique aqui para acessar o relatório completo.

Aura Minerals (AURA33): Formulário de Informações Anuais – Despesas de exploração retornando em aumento de reservas

- Na última sexta-feira (31), a Aura Minerals anunciou o novo relatório de reservas e recursos.

- Os novos números de reservas e recursos da Aura foram em sua maioria positivos em nossa visão, devido ao aumento de +10% nas reservas provadas e prováveis e +30% nos recursos medidos e indicados nas minas já em operação, sem mencionar o grande número de reservas das novas minas, Almas e Matupá;

- A maioria dos investidores institucionais brasileiros não está prestando muita atenção à Aura devido a um 2022 desafiador para a empresa;

- Vemos essa mudança nas reservas como um bom ponto de partida para uma reavaliação das ações da Aura;

- Mas achamos que os investidores ainda estão esperando: (i) o start-up e ramp-up de Almas, (ii) como a produção de 2023 se desenvolverá em relação ao guidance.

- Por enquanto, mantemos nossa visão neutra para a ação.

- Clique aqui para acessar o relatório.

Principais notícias dos setores

Nestas publicações diárias, trazemos as principais notícias nacionais e internacionais dos setores: Financeiro, Varejo (e-commerce, supermercados, lojas de roupa, farmácias, etc.), Agro, Alimentos e Bebidas e Energia (óleo & gás e elétricas).

- Notícias Diárias do Setor Financeiro

- Haddad defende trazer crédito rotativo “a bom termo”, a exemplo do cheque especial (Valor);

- Promotores da Suíça investigam compra do Credit Suisse pelo UBS, orquestrada pelo governo (InfoMoney);

- Crédito corporativo ‘seca’, e empresas lutam para sobreviver (Estadão);

- Clique aqui para acessar o relatório completo.

- Radar Tech XP: Notícias diárias do setor de Telecom e Tecnologi

- Brasileiro gasta mais de R$ 104 bilhões por ano em comprovação de identidade (Valor)

- Anatel cria GT de Redes Comunitárias (Telesíntese)

- Conselho Diretor da Anatel aceita Unifique como interessada no processo Winity / Vivo (Telesíntese)

- GSMA critica Fust e fundos similares de telecomunicações da América Latina (Telesíntese)

- Clique aqui para acessar o relatório.

- Entrega XP: Notícias diárias do setor de varejo

- Conselho troca CEO da Via sob clima de dúvida no mercado a respeito dos próximos passos (Valor);

- Fundo chinês entra na briga por fatia da Aesop, marca de luxo da Natura (Bloomberg Linea);

- Soma reforça importância do atacado e quer crescer pelo menos 25% no canal em 23 (Exame);

- Clique aqui para acessar o relatório.

- Agro, Alimentos & Bebidas: confira as principais notícias

- Clique aqui para acessar o relatório completo.

- Alimentos e Bebidas

- Argentina restarts poultry exports weeks after bird flu episode – Reuters;

- Açúcar: China caminha para pior safra em 7 anos – Notícias Agrícolas;

- Agro

- USDA says farmers will plant more corn and wheat in 2023 – Successful Farming;

- RJ estuda implantação da primeira fábrica de fertilizantes no estado – InfoMoney;

- Clique aqui para acessar o relatório completo.

- Radar Energia XP: Notícias diárias do setor de energia

- Mudanças vão viabilizar investimentos de R$ 120 bilhões em saneamento, diz ministro. (Valor Econômico);

- Opep+ faz corte inesperado que pode favorecer Rússia. (Valor Econômico);

- Eletrobras divulga política para distribuição de dividendos. (Valor Econômico);

- Clique aqui para acessar o relatório.

Estratégia

Raio-XP: Já estamos vendo uma luz no fim do túnel para a Bolsa brasileira?

- O início de uma crise global? Em março, pelo menos quatro bancos tiveram problemas graves no mundo. Começou com o SVB e o Signature nos EUA, além do First Republic. Na Europa, o Credit Suisse teve que ser vendido às pressas ao UBS. Apesar da alta volatilidade decorrente desses eventos, essa crise bancária parece muito diferente de 2008. Uma das principais diferenças é a rapidez e a força com que o apoio dos formuladores de políticas aconteceu, com uma forte injeção de liquidez no sistema. Com isso, os juros caíram, e as Bolsas globais fecharam o mês com retornos positivos, liderado pelo setor de tecnologia;

- Política fiscal em destaque. No Brasil, o futuro da política fiscal continua sendo o tema central da agenda, com o governo anunciando novas regras para o arcabouço fiscal. As regras visam estabilizar a trajetória da relação Dívida/PIB, o que envolve não só o controle de gastos, mas também novas receitas, que podem incluir novos tributos. Nas contas da nossa equipe econômica, essas receitas devem ser da ordem de R$100 a R$150 bilhões. Esse é um tema importante a se monitorar, pois pode impactar diversos setores e empresas no Brasil;

- Os fundamentos melhoraram para as ações brasileiras: Três razões nos tornaram mais construtivos sobre as ações brasileiras recentemente: 1) preço: já que vimos o Ibovespa perder o nível dos 100 mil pontos novamente em março (por 1 dia), 2) juros: as taxas de longo prazo se estabilizaram e começaram a cair, e 3) estimativas de lucro por ação para o Ibovespa pelo consenso começaram a subir;

- Valuation continua atrativo, elevando o valor justo do Ibovespa: As ações brasileiras continuam atrativas com uma relação de P/L de 6,9x para 2023, um desconto substancial para à média história e em relação aos mercados globais. As taxas de juros mais baixas e as estimativas de Lucro mais altas nos levaram a elevar o valor justo do Ibovespa para 128 mil pontos, de 125 mil anteriormente. Mantemos nossos três principais temas em nossas carteiras: 1) Commodities; 2) Histórias de crescimento secular; e 3) Qualidade a um preço razoável (“QARP”);

- Como foi o desempenho dos setores até agora no ano? Olhando para os setores, vemos alguma reversão no desempenho dos últimos meses. Bens de Capital, Alimentos & Bebidas e Transportes estiveram entre os líderes em março, enquanto Saúde e Educação permanecem na última posição. A alta alavancagem é um risco importante a ser monitorado pelas empresas brasileiras, em meio a altas taxas e um mercado de crédito mais restrito;

- Clique aqui para acessar o relatório completo.

Renda fixa

De Olho na Renda Fixa: principais notícias de crédito privado, mercados e renda fixa

- De Olho na Renda Fixa: principais notícias de crédito privado, mercados e renda fixa

- Mercados

- Agenda/Mercados: detalhes das regras fiscais no Brasil e payroll nos EUA são destaques da semana (Valor Econômico);

- Crédito corporativo ‘seca’, e empresas lutam para sobreviver (Folha de S. Paulo).

- Noticiário Corporativo

- Procurador vai investigar aquisição do Credit Suisse (Valor Econômico). Ação visa analisar possíveis violações da lei penal suíça por funcionários do governo;

- Moody’s Local rebaixa os ratings da Light S.A. e suas subsidiárias para ‘CCC-.br’; perspectiva negativa (Moody’s).

- Clique aqui para acessar o relatório completo.

Alocação & Fundos

Principais notícias

- Fundos Imobiliários (FIIs): confira as principais notícias

- Crise de crédito chega nos fundos imobiliários, num momento turbulento para a categoria (Valor Investe);

- Bancão aumenta dívida milionária com fundo imobiliário ao não pagar aluguel (MoneyTimes);

- IFIX interrompe sequência de quedas, mas alta não recupera tombo da semana (Suno);

- Clique aqui para acessar o relatório.

ESG

Brunch com ESG: VIVT3 e a descarbonização da rede de fornecedores; ABEV3 e AMBP3 avançam no (G)

- Pensando em melhor auxiliar os investidores, o Brunch com ESG é um relatório publicado todos os sábados pelo time ESG do Research da XP, que busca destacar os principais tópicos da agenda na semana no Brasil e no exterior;

- Na última semana, destacamos: (i) Vivo larga na frente para descarbonizar sua rede de fornecedores; (ii) Ambev fortalece o papel e a eficiência de seu Conselho…; e (iii) …assim como a Ambipar, que confirma mudanças relevantes na composição do órgão;

- Clique aqui para ler o conteúdo completo.

CCR (CCRO3): Feedback do ESG Day; Webinar deixa visão positiva, principalmente no pilar (G)

- Ontem, a CCR realizou a segunda edição de seu ESG Day, conduzido por Waldo Perez, CEO interino e CFO, e Onara Oliveira, Superintendente ESG. Os esforços para aprimorar o pilar (G) foram enfatizados ao longo do evento, principalmente tendo em vista que esta é a frente com maior espaço para melhoria, ao mesmo tempo em que iniciativas no (E) e (S) também levaram destaque;

- De forma geral, saímos do evento com uma impressão positiva, principalmente frente aos avanços anunciados nos três pilares, além da iniciativa ser um ótimo exemplo de transparência e interação com o mercado, o que vemos com muito bons olhos;

- Temos uma recomendação Neutra para a CCR, com preço-alvo de R$15/ação, principalmente pelo cenário macroeconômico incerto e falta de gatilhos positivos no radar. Clique aqui para ler o feedback completo do evento.

Governo sinaliza em favor do mercado voluntário de carbono | Café com ESG, 03/04

- Em semana marcada pelo anúncio do novo arcabouço fiscal do governo, o Ibov e o ISE encerraram em alta de +3,1% e +2,49%, respectivamente. Já o pregão de sexta-feira encerrou em território negativo, com os dois índices caindo, o Ibov -1,76% e o ISE -1,66%;

- No Brasil, a Câmara dos Deputados aprovou no fim da semana passada uma medida provisória editada no governo Bolsonaro que autoriza a comercialização de créditos de carbono de conservação em áreas de concessões florestais, e contou com o apoio do PT, num primeiro indicativo favorável do partido ao avanço do mercado voluntário no Brasil – o texto, que depende da aprovação do Senado, tem potencial para ampliar a escala da geração de créditos de CO2 no país e era uma demanda de longa data das desenvolvedoras de projetos no país;

- No internacional, (i) o governo dos EUA admitiu na sexta-feira que menos veículos elétricos serão elegíveis para créditos fiscais no curto prazo por causa de novas regras propostas pelo Departamento do Tesouro, embora tenha reconhecido que, com o tempo, mais veículos elétricos e peças serão fabricados nos EUA, criando uma cadeia de suprimentos doméstica e mais empregos; e (ii) o presidente da norguesa Loke Marine Minerals, nova controladora da companhia britânica UK Seabed Resources, afirmou que a Europa deve estar preparada para apoiar a mineração em alto mar se quiser garantir os metais essenciais em sua transição energética;

- Clique aqui para acessar o relatório e começar o dia bem informado com as principais notícias ao redor do Brasil e do mundo quando o tema é ESG.

Se você ainda não tem conta na XP Investimentos, abra a sua!