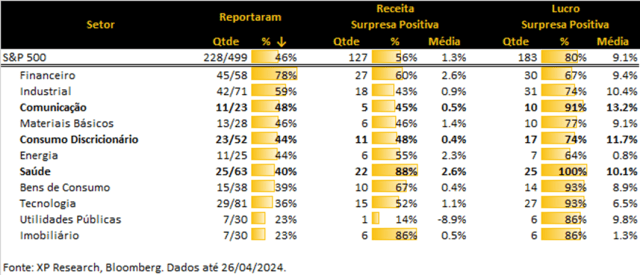

1. Temporada de resultados: Setores de saúde e comunicações se destacam – Após semana mais agitada da temporada, 80% do total de empresas reportadas apresenta surpresa positiva nos lucros

2. Economia Americana: Dados apontam desaceleração – PIB dos EUA vem consideravelmente abaixo das expectativas

3. Economia Americana 2: Política Fiscal preocupa – Privilégio exorbitante não exime os EUA de preocupações com a trajetória das contas públicas

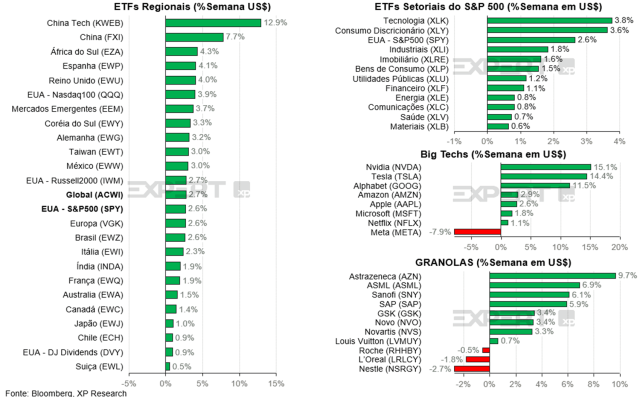

4. Bolsa chinesa: Apareceu um comprador – Fundo estatal injeta mais de US$ 41 bilhões em ações chinesas no primeiro trimestre de 2024

5. Big Techs: Expectativas importam – Mais uma vez o dia foi salvo, graças às empresas super poderosas

1. Temporada de resultados: Setores de saúde e comunicações se destacam

Após a semana mais importante da temporada (em termos de capitalização de mercado), 46% das empresas dos S&P 500 já reportaram. Até o momento, os números têm vindo fortes, com 80% de supresas positivas nos lucros e uma média de 9,1% acima das estimativas. Vamos aos principais destaques:

- Saúde: Com 40% das empresas já havendo reportado resultados, todas as 25 vieram com lucros acima do esperado e a surpresa média foi de 10,1%.

- Comunicações: Impulsionado pelas gigantes Alphabet, Meta e Netflix o setor apresenta a maior média de magnitude das surpresas nos lucros: 13,2%

- Energia: Sofrendo os efeitos de maiores custos de refino e menor demanda por gás natural nos EUA devido ao inverno com temperaturas mais altas que a média, o setor tem apenas 64% de surpresas positivas em lucros com 0,8% de média.

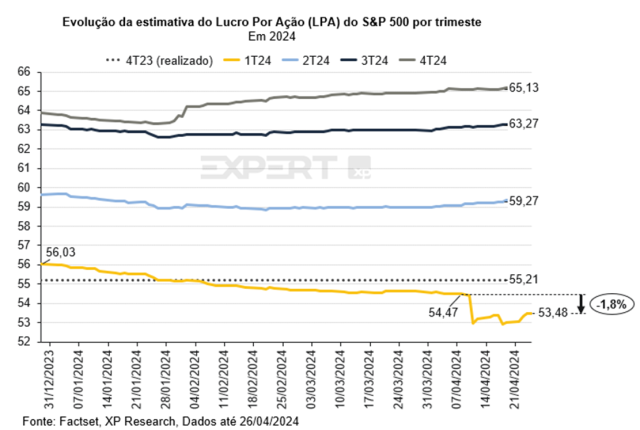

Em termos agregados, as estimativas de lucro por ação do S&P 500 foram levemente para cima e ficam, agora, 1,8% abaixo da previsão inicial, antes do início da temporada. O mercado, agora, espera um LPA de US$ 53,48 (crescimento de apenas 1,6% ante mesmo período no ano anterior).

Para mais detalhes, confiram:

A página com todos os relatórios e comentários das empresas: Temporada de Resultados 1º trimestre de 2024 – Internacional – XP Investimentos

Nossa prévia da temporada: Prévia da temporada de resultados do 1º trimestre de 2024 nos EUA: Boa, mas sem grandes surpresas – XP Investimentos

O calendário de divulgações: Ações internacionais: Calendário da temporada de resultados do primeiro trimestre de 2024 – XP Investimentos

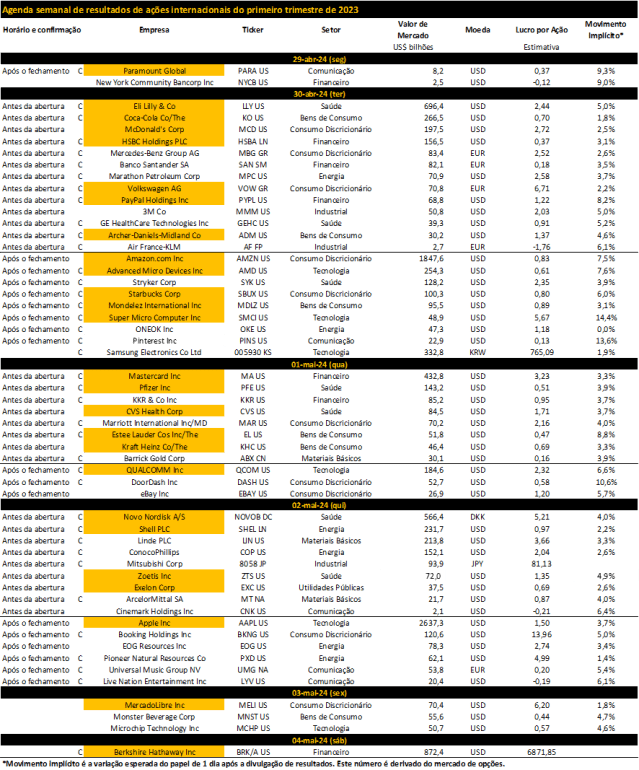

Agenda de resultados da próxima semana

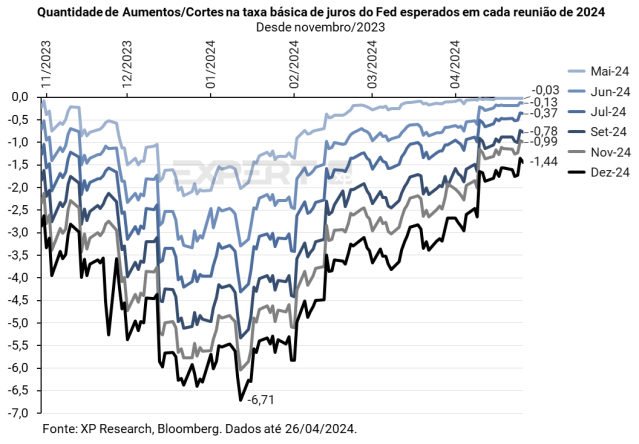

2. Economia Americana: Dados apontam desaceleração

Nesta semana, a divulgação dos dados do PIB do primeiro trimestre e do deflator de consumo pessoal de março, medida de inflação preferida pelo Federal Reserve, foram os principais catalizadores de movimentos das treasuries, com abertura adicional das taxas, dando sequência ao movimento das últimas semanas. A taxa de 10 anos encerrou a semana em 4,66% (contra 4,62% do fechamento da semana passada, e tendo chegado a atingir 4,74% na quinta-feira), e a taxa de 30 anos encerrou a semana em 4,78% (contra 4,71% na semana anterior, tendo atingido 4,84% na quinta-feira).

Os dados de PIB divulgados na quinta-feira surpreenderam fortemente: em termos interanuais, a economia americana cresceu 1,6% no 1T24, forte desaceleração ante o trimestre anterior (3,4% A/A no 4T23) e consideravelmente abaixo das expectativas do mercado (consenso de 2,5% A/A no 1T24). A desaceleração da economia, benigna para o curso da política monetária, não veio acompanhada de boas notícias. O deflator do índice trimestral de consumo pessoal contribuiu para estressar o mercado das treasuries ao vir acima do esperado (3,7% T/T contra consenso de 3,4%, e acelerando de 2,0% no 4T23).

A surpresa baixista no PIB pode ser explicada pela queda nos estoques e pelo forte crescimento em importações. O dado ainda reflete uma demanda interna resiliente. No lado do consumo, o avanço foi de 2,5%, abaixo das expectativas (3,0%) mas acima do nível que equilibraria a economia.

Com a publicação dos dados mensais de março do deflator do índice de consumo pessoal (PCE), o mercado pôde dar um leve suspiro de alívio: a inflação não foi tão ruim quanto se temia a partir do dado trimestral, registrando alta de 0,32% no mês, e 2,82% no acumulado em 12 meses (contra 2,84% em fevereiro). Na quebra dos dados, o índice de preços de serviços seguiu persistentemente elevado, reforçando a necessidade de manutenção da taxa de juros em um patamar elevado por mais tempo. Outro sinal de alerta foi uma revisão para cima no dado de janeiro, demonstrando necessidade adicional de cautela.

Considerando a resiliência da atividade econômica e a persistência da inflação de serviços, a menos que ocorra algum evento que afete profundamente a liquidez da economia, a XP acredita que o Federal Reserve deverá realizar cortes de juros a partir de dezembro de 2024 para que a inflação americana convirja para a meta de 2%.

3. Economia Americana 2: Política Fiscal preocupa

Quando o ministro das finanças francês Giscard d’Estaing acusou o dólar de possuir um “privilégio exorbitante” na década de 1960, ele não imaginava que poucos anos depois a moeda não teria mais conversibilidade para o ouro e que seria bem-sucedida na mudança. Imaginava menos ainda que décadas depois o dólar ainda ocuparia posição central no comércio global, garantindo aos Estados Unidos a possibilidade de se endividar sem sofrer o mesmo custo interno da inflação que as demais nações.

A posição privilegiada do dólar no sistema econômico mundial permite que os EUA emitam moeda (que é o mesmo que se endividar) que é rapidamente absorvida pelo restante do mundo, efetivamente exportando a inflação produzida por aumento de base monetária. Quando o Federal Reserve assume, no auge da crise de 2008, o papel de emprestador de último recurso de toda a economia global e não apenas do sistema financeiro americano ao expandir o seu balanço e realizar operações de Quantitative Easing, ocorre uma nova mudança importante de paradigma, não vista desde a queda do padrão dólar-ouro em 1971.

Para além de seu papel central no sistema financeiro mundial, os Estados Unidos, em seu autoimposto papel de bastião da liberdade no mundo do pós-segunda guerra mundial, também são o financiador de último recurso de países aliados, especialmente em situações de conflito. Em momentos passados, o financiamento de uma guerra já foi motivo de estresse no mercado de dívida americano. Na conjuntura atual, o fiscal americano sofre o peso não apenas de uma, mas de duas guerras por procuração (proxy wars), na Ucrânia e no Oriente Médio, contra a Rússia e o Irã.

Pesam também sobre as contas públicas americanas toda a expansão recente dos gastos públicos domésticos legada do combate à pandemia da Covid-19 e seus efeitos econômicos, e de pacotes como o Inflation Reduction Act, entre tantos outros. O mundo também é outro após a pandemia. Com os desarranjos nas cadeias de produção e solidificação da posição da China na economia global, o mundo volta a tomar contornos de multipolaridade.

O mercado então começa a questionar se o privilégio exorbitante do dólar e dos Estados Unidos foi longe demais. Em um relatório recente, o Fundo Monetário Internacional (FMI) alertou para o risco que o déficit fiscal americano representa para a economia global, com a publicação de nova edição de seu monitor fiscal, que projeta para os Estados Unidos um nível de déficit consideravelmente superior a outras economias desenvolvidas.

Nesta semana, o Congresso dos Estados Unidos aprovou um pacote de US$ 95 bilhões de apoio à defesa da Ucrânia, Israel e Taiwan (mesmo pacote em que também foi aprovada lei que obriga a chinesa ByteDance a vender o TikTok ou sair dos EUA). A aprovação se deu com maioria de votos por ambos os partidos, mas não sem objeções de membros fiscalmente mais conservadores do partido Republicano. Deste montante, US$ 60 bilhões serão destinados para a Ucrânia, para compra de armamentos produzidos nos Estados Unidos.

A situação fiscal ainda não pesa de forma tão significativa sobre o comportamento dos mercados americanos quanto sobre países mais vulneráveis a fluxos cambiais, mas é um fator que não deve ser desprezado e cuja relevância é crescente.

Bond Vigilantes, se estiverem na escuta, esse Top5 foi para vocês!

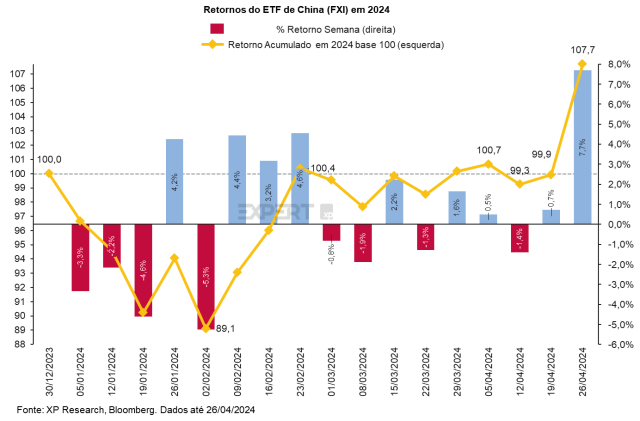

4. Bolsa chinesa: Apareceu um comprador

Nesta semana, o FXI, ETF representativo das grandes empresas chinesas, disparou impressionantes 7,1%. O motivo? Apareceu um comprador!

Foi noticiado que o fundo estatal Central Huijin Investment comprou pelo menos 300 bilhões de yuans (cerca de US$ 41 bilhões) em ações de grandes empresas chinesas (blue chips) ao longo do primeiro trimestre, numa tentativa de reforçar o fluxo de capitais para evitar um aprofundamento da queda nos mercados locais, que chegaram a atingir mínimas em 5 anos.

Ainda nessa semana, o ministério das finanças chinês expressou apoio a que o banco central (PBoC) volte a realizar compras no mercado de títulos públicos, que não são feitas desde outubro do ano passado. A medida teria como objetivo melhorar a coordenação entre as políticas monetária e fiscal do governo.

O governo chinês dá sinais de estar tentando pivotar sua relação com o mercado e o setor privado desde o início do ano, como quando o governo voltou atrás com um projeto de lei que seria prejudicial para o setor de jogos online após recepção ruim do mercado, quando anunciou medidas de estímulo fiscal, e quando o presidente Xi Jinping se reuniu com CEOs de empresas americanas e participou de reuniões sobre novas reformas para o setor privado.

Isto faria parte dos esforços para melhorar a confiança do investidor estrangeiro, estimulando fluxos de capitais e investimentos na região.

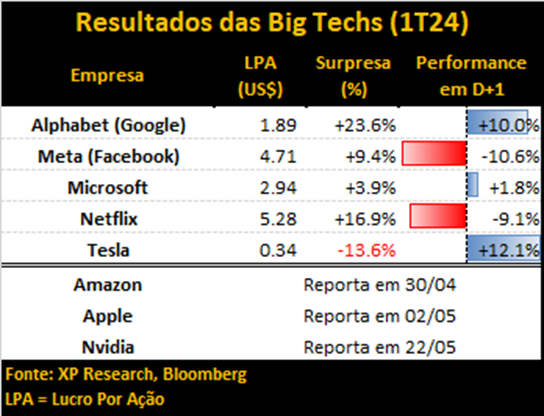

5. Big Techs: Expectativas importam

Na semana, tivemos a divulgação de 4 das 8 principais empresas ligadas a Tecnologia, as chamadas Big Techs. Uma curiosidade interessante: A Tesla subiu mais de 12% após resultados ruins e a Meta caiu mais de 10% após resultados fortes!

O que explica essa diferença tão grande de performance e o movimento contraintuitivo? Expectativas!

A Tesla chegou ao dia de sua divulgação de resultados caindo mais de 40% no ano, rodeada de notícias negativas sobre entregas, demissões, cortes de preços, concorrência chinesa e rumores de que abandonaria seu projeto de um modelo mais acessível. Pois bem, os números vieram ruins, como se esperava, mas Elon Musk soube dar ao mercado o que ele queria: expectativas! O CEO anunciou que, não somente não havia abandonado o sonho de produzir um carro “popular” mas, além disso, iria antecipar o seu lançamento! Ações para cima!

A Meta, com mais de 40% de alta no ano e após uma sequência de resultados surpreendentemente fortes nos últimos trimestres, chegava ao seu dia D com a barra altíssima. E não decepcionou! A receita cresceu 27% o lucro veio 9,3% acima do que os analistas esperavam e tudo parecia estar bem, exceto por um detalhe: expectativas! De nada adiantou o grande resultado se Mark Zuckerberg anunciou que: i) a receita do 2º trimestre viria em linha ou abaixo do que o mercado já esperava (beat and no raise?) e; ii) a empresa iria gastar, e MUITO, nos próximos anos para desenvolver suas capacidades de AI sem mostrar uma clara estratégia de monetização. Ações pra baixo!

A Alphabet, que também vinha com expectativas baixas devido à concorrência e às falhas constrangedoras em seus modelos de AI, reportou resultados muito fortes ainda deu um presente para seus acionistas ao anunciar dividendos pela primeira vez na história. Ações pra cima!

E por fim, a Microsoft (nossa representante das Big Tech na XP Top Ações Internacionais) tinha altas expectativas e entregou! A maior empresa do mundo segue entregando bons resultados em todas as linhas de negócios e tem uma clara estratégia de monetização dos seus investimentos em AI via: i) venda do serviço Copilot Pro para sua base de clientes usuários do Windows e pacote Office e; ii) processamento de linguagem e aplicações em seu braço de cloud, o Azure, que vem ganhando participação de mercado. Ações pra cima (mas não muito porque, afinal, as expectativas já estavam altas!).

Se você ainda não tem conta na XP Investimentos, abra a sua!