Para melhor experiência de leitura, recomendamos navegação através do índice na parte lateral da tela.

Caso esteja iniciando sua jornada na Renda Fixa, recomendamos começar pelo conteúdo “Renda Fixa: O que é preciso saber?“

Renda Fixa: tudo sobre o que passou e o que esperar.

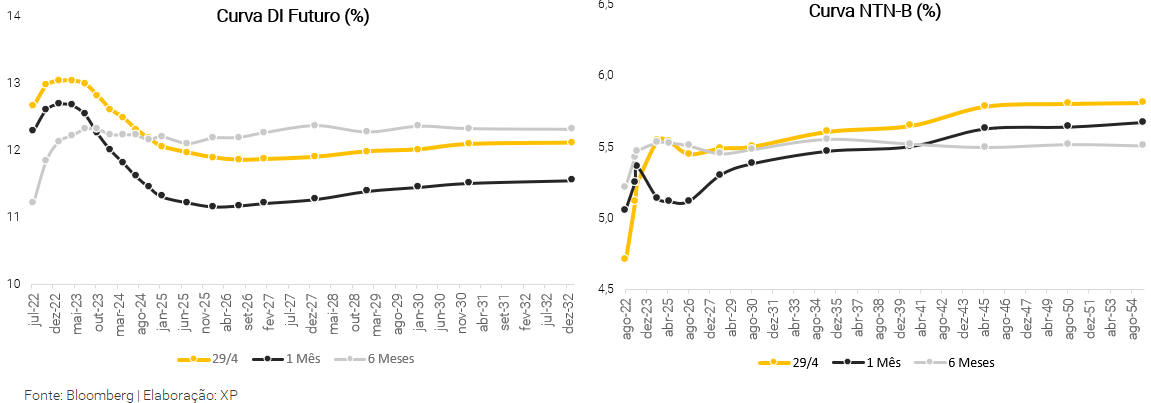

No mês de abril, a curva de juros futuros apresentou elevação em todos os vencimentos, reflexo das contínuas pressões inflacionárias globais e locais. Consequentemente, cresceram as expectativas de que a política monetária deveria continuar em ritmo contracionista – o que de fato foi observado na primeira semana de maio, com elevação de juros no Brasil e nos EUA. Essa dinâmica de juros impactou negativamente os títulos prefixados e IPCA+ do Tesouro.

A caderneta de poupança se mantém em ritmo de redução no estoque, em mais um mês de resgates líquidos, reflexo das condições macroeconômicas desfavoráveis. O volume de emissões de debêntures incentivadas e comuns acelerou em abril. Nas ações de ratings, tendência positiva nas alterações de perspectivas e volume mais representativo de elevações nas notas em relação a rebaixamentos.

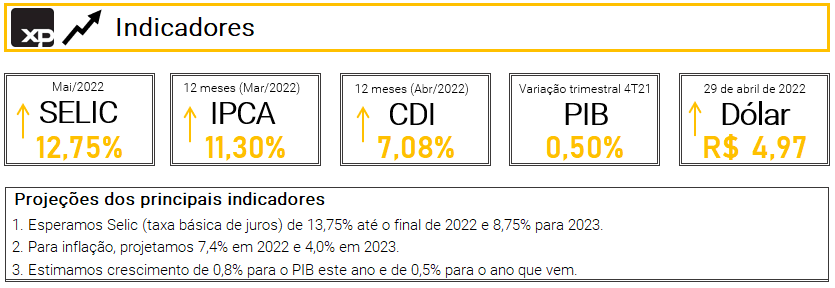

Para os próximos meses, o cenário global permanece desafiador, com inflação alta e expectativas de continuação na elevação de juros pelo Fed (banco central norte-americano). Aqui no Brasil, os reflexos do cenário global levam o mercado a esperar novo aumento na Selic no Copom de junho. Esperamos agora que a Selic chegue em 13,75% e fique estável até ao final de 2022, e projetamos 8,75% para o fim de 2023.

No Radar

Destaques do mês de abril:

- A curva de juros se elevou em todos os vencimentos, reflexo das contínuas pressões inflacionárias globais e consequentes indicações de altas de juros tanto nos EUA quanto no Brasil.

- Mais uma vez, nosso time de Economia revisou suas projeções. O IPCA esperado é agora de 7,4% em 2022 e 4,0% em 2023 e de Selic seria de 13,75% em 2022 e 8,75% em 2023.

- Já na primeira semana de maio, o Copom decidiu por elevar a Selic em um ponto percentual, para 12,75%. O comunicado foi visto como hawkish, sinalizando a possibilidade de um novo aumento na reunião de junho.

Como agir?

- O momento requer cautela em relação ao prazo do investimento: busque prazos de médio a curto, dada a incerteza à frente.

- Para investimentos de curto a médio prazo, preferimos ativos pós-fixados, que acompanharão a esperada elevação na Selic. Mantivemos as alocações bem similares ao mês passado.

- Recomendamos também uma pequena parcela de ativos prefixados, que apresentam hoje taxas atraentes. Esses ativos podem se beneficiar de eventual redução nos juros e inflação esperados em relação à precificação atual na curva. Porém, recomendamos para aplicações que sejam levadas até o vencimento.

- No caso de investimentos de prazos um pouco mais longos, continuamos preferindo ativos indexados à inflação, possibilitando ganhos reais (acima do IPCA). Estratégia reforçada agora que aumentamos nossa projeção de inflação também.

- Trazemos indicações de alocação em nosso relatório Investindo na Renda Fixa: Maio 2022.

O mercado de Renda Fixa

Poupança

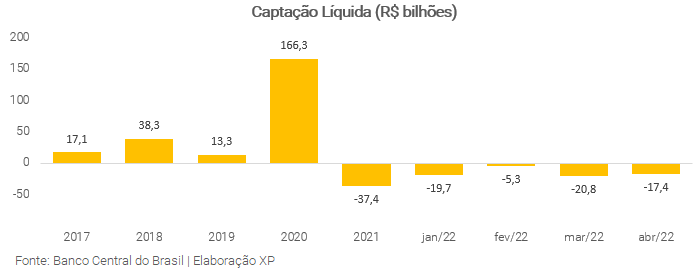

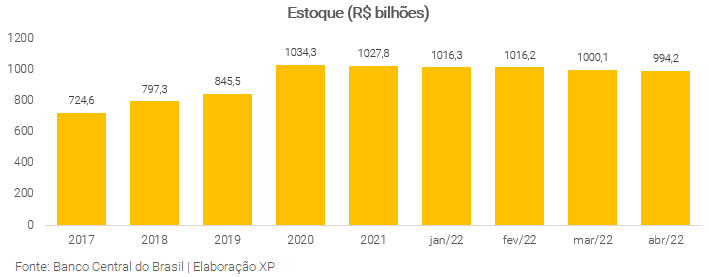

No mês de abril, a Poupança apresentou captação líquida negativa em R$ 17,4 bilhões. Com isso, houve nova redução no estoque de poupança, o que levou o saldo total a ficar inferior a R$ 1 trilhão pelo primeiro mês desde 2020. Acreditamos que este comportamento de saques contínuos esteja relacionado ao nível de atividade econômica em desaceleração, endividamento familiar e a inflação ainda em alta.

Considerando a taxa Selic em 12,75%, a aplicação em caderneta de poupança se torna cada vez menos atraente em relação a outros investimentos.

Veja mais sobre comparações do investimento em Poupança em relação a outras aplicações também conservadoras, como o Tesouro Selic e emissões bancárias.

Tesouro Direto

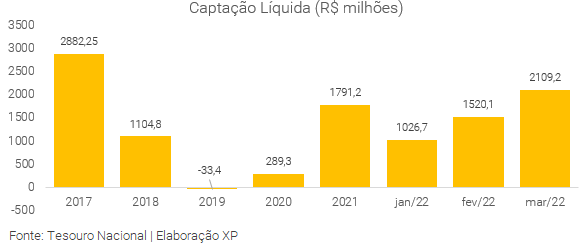

Captação Líquida

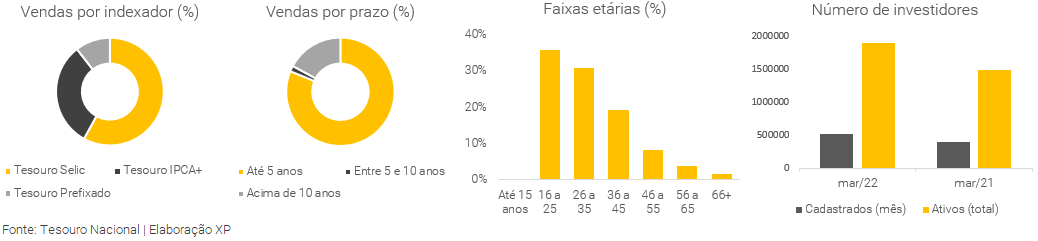

No caso do Tesouro Direto, em março (último dado disponível) houve captação líquida de R$ 2,1 bilhões. O principal ativo comprado por investidores continuou sendo o Tesouro Selic, com 58% das vendas, o que pode ser explicado pela elevação na taxa básica de juros, seguido de Tesouro IPCA+, com 31,5%, crescendo três pontos percentuais em relação ao mês anterior. Isto pode sugerir uma procura maior de proteção contra a inflação persistente.

Uma mudança no comportamento dos investidores em março foi o encurtamento dos prazos. Os títulos com vencimentos menores do que cinco anos teve crescimento significativo da sua proporção, totalizando 81,2% dos negócios realizados (versus 57,7% em fevereiro). Esse movimento reflete a atração dos investidores pelas taxas mais altas no curto prazo e incertezas sobre o futuro. Vale, no entanto, destacar o risco de reinvestimento ao se encurtar muito os prazos de investimento.

O número de investidores cadastrados no programa teve acréscimo de 521 mil novos entrantes, aceleração frente ao mês de fevereiro. O número de investidores que se tornaram ativos (primeira compra de títulos) foi de 31 mil. Outro destaque são os investidores mais jovens, cujo percentual abaixo de 25 anos é de mais de 36% do total.

Consideramos o Tesouro Direto uma excelente porta de entrada ao mundo dos investimentos. Sendo assim, o crescimento é um bom indicativo não apenas para esta aplicação, mas para investimentos como um todo.

Rentabilidade

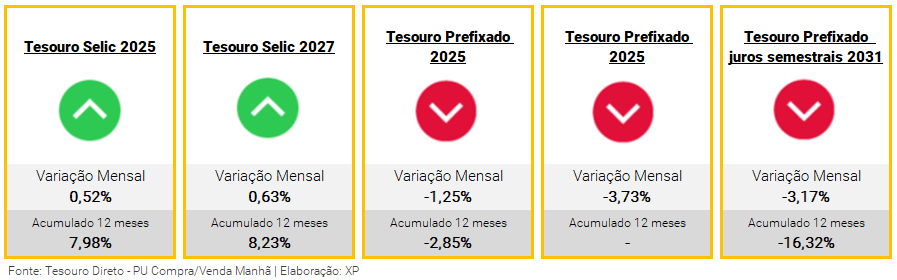

Os títulos do Tesouro Direto tiveram rentabilidade majoritariamente negativa no mês de abril. O comportamento foi visto outras vezes nos últimos meses e reflete o aumento de taxas negociadas, devido à depreciação no câmbio, elevação no preço das commodities, medidas restritivas contra a covid-19 que afetam a cadeia produtiva na China e tensões geopolíticas ainda elevadas.

Os títulos Tesouro Selic 2025 e 2027, normalmente mais estáveis pela sua remuneração pós-fixada, encerraram com valorização no mês, porém inferior ao rendimento acumulado da taxa Selic para o mesmo período. Isto ocorreu devido a uma elevação na pequena parcela prefixada que acompanha esses títulos.

No caso dos títulos prefixados ou indexados à inflação (IPCA+), apesar de a inflação estar alta e as taxas de juros esperadas pelo mercado estarem cada vez mais atraentes, a variação positiva nas taxas negociadas geraram desvalorização nos preços, principalmente para os vencimentos mais longos. O Tesouro IPCA+ 2045 (sem juros semestrais), por exemplo, desvalorizou 4,5% no mês de abril e já acumula mais de 21% de queda em 12 meses.

Acompanhe os movimentos e as taxas negociadas no Tesouro Direto diariamente.

Quando ocorrem valorizações nos títulos, enxergamos que podem representar oportunidades de ganhos de capital para quem já possui os ativos, uma vez os preços dos títulos subiram. No entanto, vale ponderar se a realização dos ganhos é necessária neste momento ou quais as alternativas de alocação deste montante.

Por outro lado, desvalorizações podem representar oportunidade de compra de títulos a taxas mais elevadas, desde que faça sentido para a composição da carteira do investidor. Vale reforçar que, neste momento, cautela é a palavra-chave, dado o ambiente de incertezas em que estamos inseridos.

Entenda mais sobre a relação entre preços dos títulos e os juros aqui.

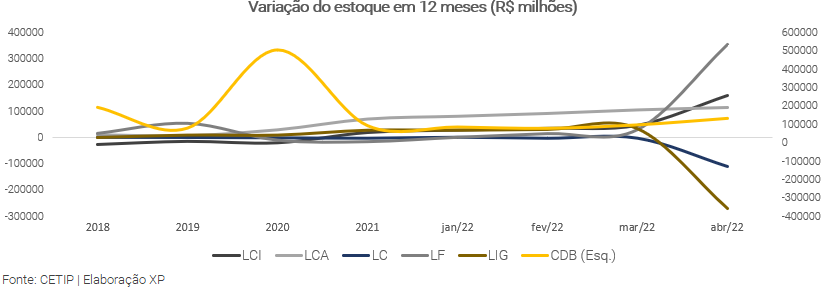

Emissões Bancárias

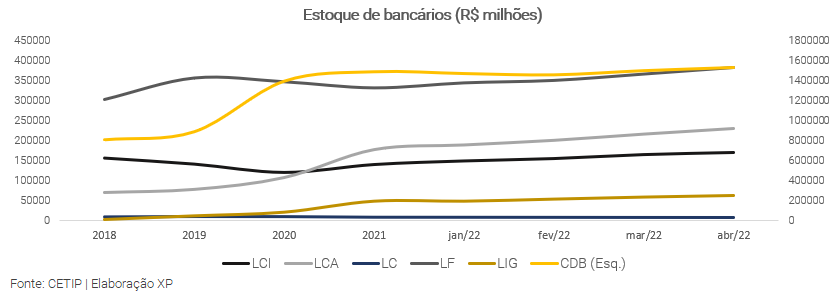

Em abril, houve aumento de estoque da maioria das emissões bancárias. Repetindo o padrão de março, a exceção foram as Letras de Câmbio (LC), reduzindo seu estoque em R$ 162 milhões. Esse movimento pode ser explicado pelos vencimentos dos ativos sem o mesmo ritmo de novas emissões pelas instituições financeiras.

Os principais destaques positivos em relação ao mês anterior foram nas Letras Financeiras (LFs), com aumento de 4,6%, nas Letras de Crédito do Agronegócio (LCAs), com aumento de 4,6% e Letras Imobiliárias Garantidas (LIG), cujo estoque cresceu 6,8%.

Crédito Privado

Saiba tudo sobre crédito privado

Mercado Secundário

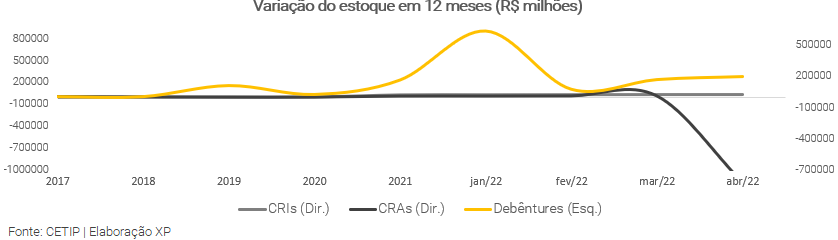

Estoque (DEB, CRI e CRA) e emissão de debêntures

Os principais ativos de crédito privado cresceram o seu estoque valorizado em abril contra o mês anterior. Entretanto, comparando contra abril de 2021, os Certificados de Recebíveis do Agronegócio (CRAs) tiveram diferença negativa pontual.

Mercado Primário

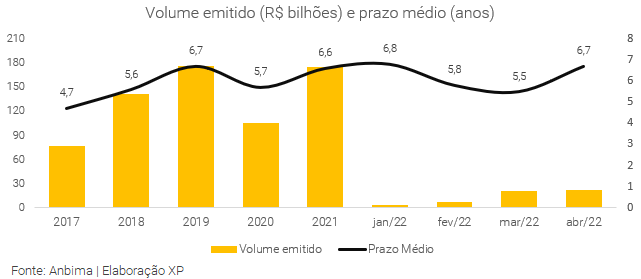

Vemos que a emissão de debêntures (incentivadas ou não) atingiu R$ 22,3 bilhões no mês, crescimento de 8% ante março. O prazo médio das emissões subiu de 5,5 anos para 6,7 anos, se aproximando novamente da média de 2021.

Debêntures incentivadas

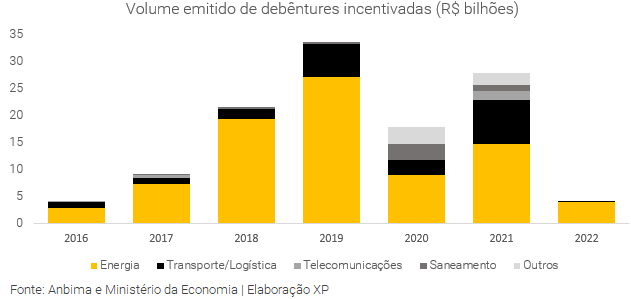

O volume emitido de debêntures incentivadas, com foco em financiamento à infraestrutura e isentas de imposto de renda, somou R$ 2,8 bilhões em abril. Foram seis emissões no total, sendo todas direcionadas ao setor de energia. Destaque para a emissão da debênture da Hélio Valgas Solar Participações (HVSP11), com captação de R$ 1,2 bilhão no mês.

Mercado secundário

Fluxo

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

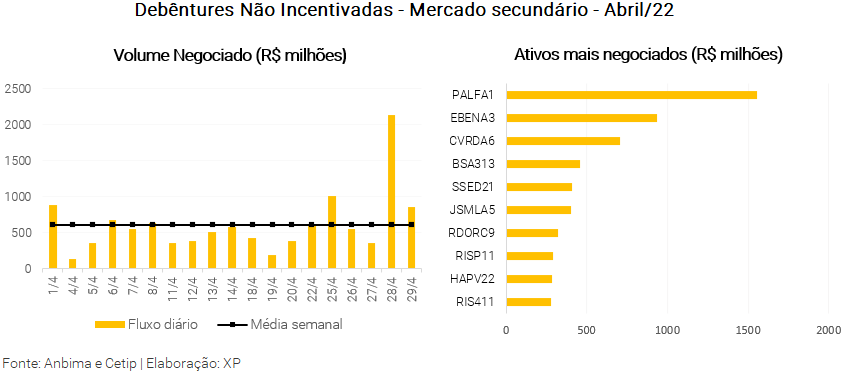

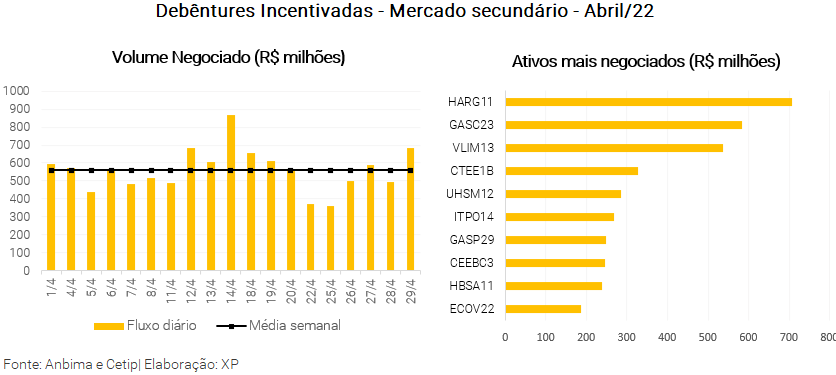

No mês de abril, o volume negociado de debêntures no mercado secundário atingiu R$ 22,2 bilhões, sendo R$ 11,6 bilhões em não incentivadas e R$ 10,6 bilhões em incentivadas. O principal destaque em não-incentivadas foi a debênture da Companhia Paulista de Força e Luz (PALFA11) e em incentivadas a debênture da Holding do Araguaia (HARG11).

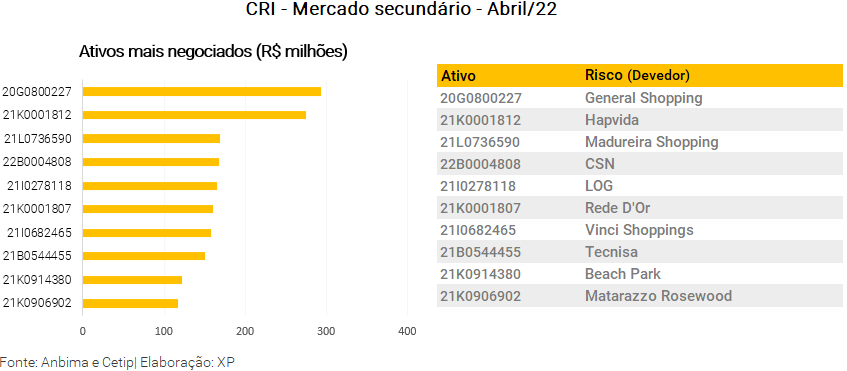

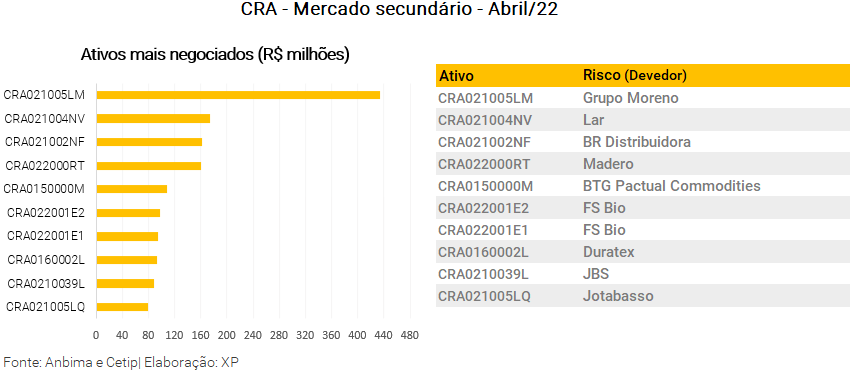

No caso dos certificados de recebíveis, para os CRIs, o volume de negociação foi de R$ 3,4 bilhões, com destaque para o CRI da General Shopping III. Para CRAs, o volume negociado foi de R$ 3,6 bilhões, sendo o principal ativo negociado um CRA Moreno.

Ressaltamos que ativos de crédito privado também podem apresentar risco mais elevado e, portanto, boas rentabilidades, sendo uma boa alternativa para quem busca diversificar a carteira.

Leia mais aqui.

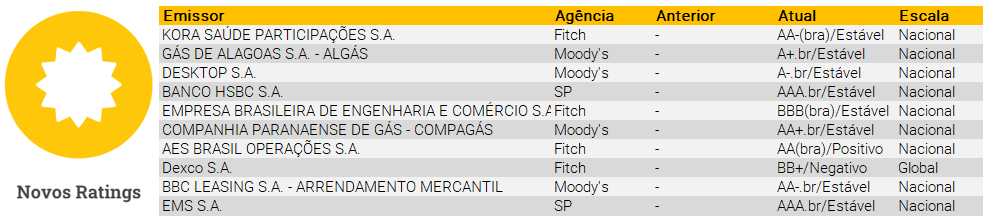

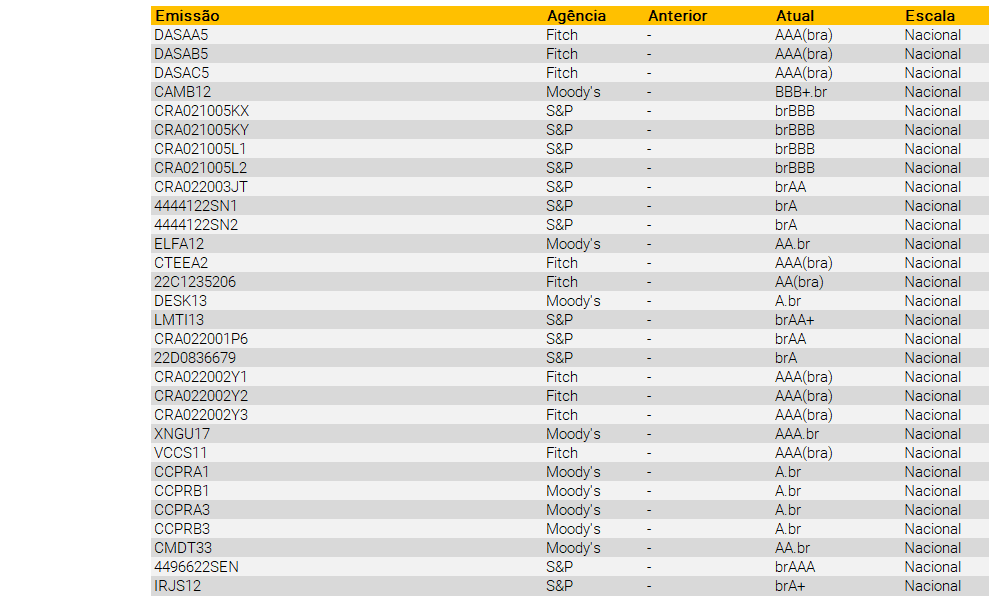

Ratings

Essas foram as ações de ratings das principais agências de classificação de risco no mês, tanto para emissores quanto para emissões.

No mês de abril, tivemos uma sinalização positiva nas classificações de crédito, que pode ser vista na diferença de volume de elevações de ratings contra volume de rebaixamentos.

Além disso, mudanças de perspectiva, que indicam a direção das notas nos próximos meses, apresentaram tendência positiva, o que significa que as agências diminuíram as suas prováveis revisões para baixo nas notas de crédito para os emissores e/ou elevaram a probabilidade de elevações.

Fonte: Fitch Ratings, S&P Global Ratings e Moody’s Local | Elaboração XP

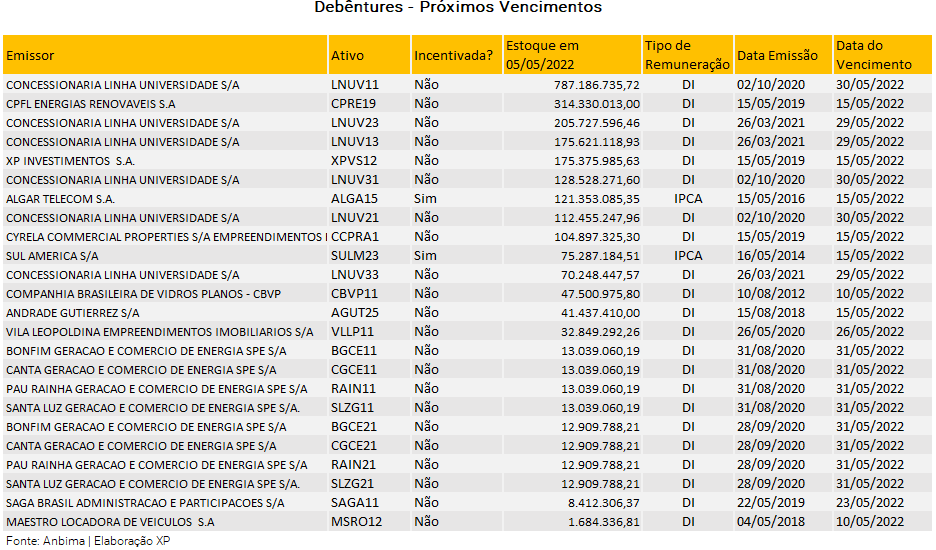

Próximos vencimentos de Debêntures

Dentro dos próximos seis meses, destacamos o mês de agosto com a maior concentração de volume de debêntures a vencer, com mais de R$ 7,8 bilhões em estoque atual e sendo mais que o dobro da média dos cinco meses anteriores.

Nos próximos três meses, considerando vencimentos a partir do dia 5 de maio até 31 de julho, são aproximadamente R$ 8,3 bilhões de estoque em debêntures para vencer, mais concentrados em junho. Pode-se esperar que parte do volume a vencer nos próximos meses seja reaplicado, aproveitando o momento de retornos atrativos, voltando ao mercado na forma de novas emissões de crédito privado.

Veja como funcionam as ofertas públicas de crédito privado.

No mês de maio, são esperados R$ 2,5 bilhões em vencimentos de debêntures. O principal vencimento em volume é uma debênture comum da Concessionária Linha Universidade (LNUV11) emitida em 2020.

Veja mais

Fontes

Anbima

Banco Central do Brasil

Tesouro Direto

CVM

Fitch Ratings

Moody’s

S&P Global Ratings

B3

Se você ainda não tem conta na XP Investimentos, abra a sua!