A renda fixa indexada à inflação vem ganhando atratividade com a alta da inflação e os juros reais em patamares elevados. Se trata de uma classe de ativos diversa em possibilidades e alternativas, embora também traga riscos, principalmente quando se investe em vencimentos mais longos. Sabendo usá-la, pode ser uma grande aliada na diversificação de portfólio e ganhos acima da inflação.

Com os holofotes dos investidores voltados para opções de investimentos que protejam suas carteiras da inflação, que segue alta e pressionada, o famoso Tesouro IPCA+ ou NTN-B (título do Tesouro Nacional indexado à inflação) costuma ser os títulos de renda fixa mais procurado para cumprir esse papel de proteção, assim como os títulos privados e emissões bancárias também indexadas ao IPCA. Isso ocorre pois, além de remunerarem o investidor com a inflação apurada no período do investimento (parcela “IPCA”), mantendo o poder de compra ao longo do tempo, há uma parte prefixada que adiciona um ganho relevante, em particular para o investidor que carregar esse título até o seu vencimento.

E é exatamente nesse ponto que começam a surgir alguns riscos e desafios que talvez o investidor não avalie no momento de comprar títulos IPCA+, principalmente os de prazos mais longos, acima de 10 a 15 anos.

Abra a sua conta na XP Investimentos!

Receba conteúdos da Expert pelo Telegram!

Como funcionam os títulos IPCA+ ?

Os títulos IPCA+ são investimentos em que parte da sua rentabilidade é pós-fixada, indexada ao IPCA, e outra em uma taxa prefixada conhecida no momento da aplicação. Por esse motivo, ele se torna interessante principalmente durante períodos de alta da inflação, pois o patrimônio automaticamente fica protegido da parcela de inflação (IPCA) e ainda oferece um retorno adicional conhecido previamente conhecido.

Se a inflação subir, a rentabilidade do título aumentará proporcionalmente. No sentido contrário, o investidor não perderá tudo, garantirá a parte prefixada da aplicação.

Os títulos IPCA+ mais conhecidos no mercado são o Tesouro IPCA+, anteriormente chamado de NTN-B, cujo emissor é o governo federal. Existem também emissões de crédito bancário indexadas ao IPCA como os CDBs, além de títulos privados como os CRIs, CRAs e Debêntures que também podem ser emitidos em IPCA + uma taxa prefixada.

Entendendo o risco, especialmente para prazos longos

Sabemos que quanto mais distante for o vencimento de um título, menor é a chance de o investidor de fato segurar o ativo sem sua venda parcial ou total antes do prazo final. Afinal, imprevistos acontecem e até mesmo planos novos surgem para uso dos recursos “no meio do caminho”, principalmente quando estamos falando de períodos de 20, 30 ou até quase 40 anos. Além disso, quanto mais longa for a duração desse ativo, maior o seu risco, dadas as incertezas que existem ao longo do caminho e que refletem na sua precificação.

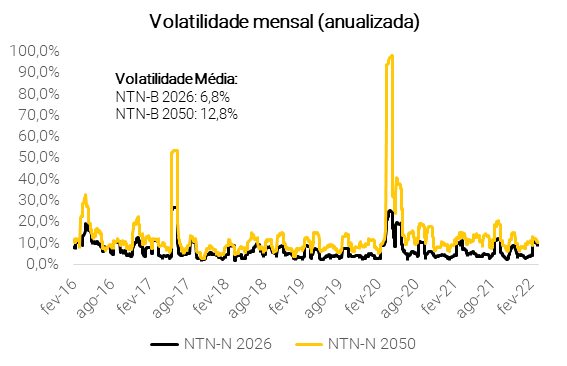

No gráfico abaixo, comparamos a volatilidade mensal anualizada de uma NTN-B 2026 (ou “B26”) com a “B50”. Basicamente mostra o quanto cada um desses títulos oscilou nos últimos 5 anos. Claramente, podemos notar um nível de oscilação muito maior da B50, que é ainda mais significativo em momentos de aumento da aversão a risco dos mercados, como no “Joesley Day” em 2017 e, mais tarde, no início da pandemia da Covid-19 em março de 2020, quando a volatilidade da B50 chegou a quase 4 vezes a da B26.

Mais risco (prazo) pede maior retorno

Em investimentos, assim como na vida, não existem retornos e ganhos se não tomarmos algum risco. Com os títulos indexados à inflação não poderia ser diferente.

Como vimos acima, sabendo que a volatilidade média de uma NTN-B com vencimento em menos de 5 anos (2026) é de 6,8%, deveríamos exigir que um título muito mais longo, como por exemplo uma NTN-B, que vence daqui há 28 anos (2050) e tem quase o dobro de volatilidade média, nos remunerasse bem mais, ou seja, pagasse um prêmio para o investidor por estar em um ativo de mais risco.

De maneira geral, o ideal é que esse prêmio de risco seja superior àquele do título mais curto. O pensamento é simples: se for para ganhar o mesmo ou somente um pouco a mais, racionalmente deveríamos alocar nossos recursos em algo que tenha menos risco.

Atualmente a diferença entre os prêmios da B50 e da B26 está em um dos menores patamares dos últimos 5 anos, perto de 0,44%, com uma recente tendência de aumento, como mostra o gráfico abaixo. A média desse prêmio de risco no período entre janeiro de 2017 e março de 2022 foi de 0,61%.

Neste outro gráfico abaixo, que reflete as taxas dos títulos do Tesouro indexados à inflação, também fica bastante evidente que principalmente a partir dos vencimentos em 2030, os títulos estão com taxas praticamente estáveis até os vencimentos em 2050. Ou seja, para ser remunerado a uma taxa que atualmente está entre 5,4% e 5,7% acima da inflação (IPCA), o investidor não precisa se “amarrar” em prazos muito mais longos além dos vencimentos em 2028 ou 2030.

Vale notar no entanto, que como os juros atuais estão em níveis muito favoráveis, “travar” sua carteira por um longo período à essas taxas pode ser uma alternativa interessante. Pode ser que, depois de algum tempo (quando vencerem os títulos curtos) essa taxa já não esteja mais disponível. Com isso o investidor pode evitar o risco de reinvestimento, uma vez que os recursos que ele receberá no futuro, quando vencer o título mais curto, poderão não ser investidos no mesmo tipo de ativo a uma taxa igual ou maior, que seria o ideal.

Muita atenção com a marcação a mercado

Se mesmo assim o investidor tiver os seus motivos para investir em uma “B longa” ou outro título IPCA+ de vencimento longo, é preciso que ele saiba que a marcação a mercado não perdoa. As oscilações nas taxas e, consequentemente, nos preços dos títulos de renda fixa, ocorrem diariamente. Isso pode acontecer por movimentações nas expectativas do mercado para as taxas de juros no futuro, influenciadas, por sua vez, por divulgações de dados econômicos, tensões políticas, perspectivas para o ambiente fiscal, dentre outros fatores. A essa precificação diária dos títulos damos o nome de marcação a mercado.

Se há uma piora na percepção de risco futuro, a taxa que o título precisa oferecer ao investidor para que ele aceite comprar esse papel deverá ser maior do que estava no momento anterior; logo, o seu preço cai, pois ele passa a valer menos. E o contrário também pode acontecer. De qualquer forma, em cenários com maiores riscos fiscais e geopolíticos, como o atual, as taxas costumam subir com maior frequência, fazendo a curva de juros abrir (quando as expectativas de juros sobem) e marcando os títulos a valores cada vez menores. Com isso, o detentor de um título vê a sua NTN-B, por exemplo, valendo menos atualmente.

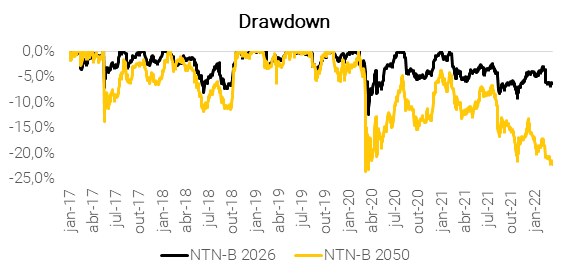

As maiores quedas nos preços de um título, desde o seu maior preço até o menor dentro de um período, representam o seu “drawdown“.

Ainda comparando a NTN-B 2026 com a 2050, podemos verificar no gráfico abaixo quedas de maior magnitude na B50, mais destacadas ainda em cenários de crise. O detentor de uma NTN-2026 na época do “Joesley Day” em 2017 teria notado um retorno negativo de no máximo -7,0% no seu extrato, enquanto um detentor da NTN-B 2050 teria chegado a ter variação de -13,8% nessa posição, ambos por conta da marcação a mercado.

No início da pandemia, os movimentos foram mais agudos e seguiram o mesmo padrão. Mais recentemente, com o aumento dos riscos fiscais no Brasil, somado ao cenário de alta de juros nos EUA e ao conflito geopolítico e militar entre Rússia e Ucrânia, a B50 tem amargado uma queda máxima de -22,3% versus -6,7% na B26.

Tirando vantagem da marcação a mercado

Mesmo sugerindo que esses títulos sejam sempre avaliados como se fossem ser carregados até o seu vencimento, podem existir cenários que trazem oportunidades de curto/médio prazo mesmo tendo investido em títulos de inflação longos. Com técnica e disciplina, o investidor também pode se beneficiar das oscilações e da marcação a mercado.

Em ambientes mais benignos para a economia, as taxas de juros costumam “fechar”, ou seja, o mercado passa a oferecer uma taxa menor para os investidores, pois uma melhor percepção do ambiente econômico, político e fiscal para o país gera um sentimento positivo e de menos aversão a risco, fazendo com que os emissores de títulos não precisem oferecer taxas tão altas para captar recursos, seja o governo, bancos ou empresas.

Caso isso aconteça e você for o detentor de um título IPCA+, poderá avaliar se continuará carregando esse ativo até o vencimento ou se quer aproveitar a oportunidade para vender esse título com ganho. Imagine que você tenha comprado no dia 17/03/2022 uma NTN-B 2060 a uma taxa de IPCA+5,55% e sua ideia seria carregá-la até o vencimento. Abaixo simulamos alguns cenários nos quais as taxas podem abrir +1,0% ou +2,0%, ficar estável (0%) ou fechar -1,0% ou -2,0% em períodos distintos de 1, 3, 5 e 10 anos.

Repare que, para você que já detentor do título, os cenários em que as taxas abrem são desfavoráveis e os cenários em que as taxas fecham são favoráveis. Utilizaremos para essa simulação a inflação implícita que estava na curva do dia 17/03/2022 que é de 5,53%.

Na tabela da esquerda está o carrego nominal, sem considerar os custos e impostos, que esse papel (NTN-B 2060 IPCA+5,55%) apresentará nos diferentes cenários ao longo dos anos. Repare que o fechamento de -1,0% na taxa, na qual ela ficaria em IPCA+4,55%, no período de 1 ano levaria o carrego dos 11,1% esperados se a taxa não variasse, para excelentes 28,8%. Na contrapartida, se a taxa abrir 1,0% nesse mesmo período, na qual ela estaria em IPCA+6,55%, o carrego fica negativo em -4,1%. Esse efeito, fica melhor ou pior quanto mais a taxa abrir ou fechar. Por outro lado, quanto mais o tempo passar, mais esses efeitos vão sendo suavizados, tanto a favor quanto contra, para um mesmo fechamento/abertura de taxa. Os piores retornos nominais negativos podem ser obtidos nos 2 ou 3 primeiros anos que o investidor está carregando o papel, assim como os maiores ganhos também, caso ele resolva vender à mercado sua posição.

Uma outra forma de olhar, seria o retorno nominal anualizado, apresentado na tabela da direita. No cenário neutro em que a taxa não varia, o retorno nominal esperado ao ano para esse título será de 11,1%. Se acharmos que esse valor é satisfatório para nossos objetivos, aplicar nesse ativo para levar até o seu vencimento pode ser uma bom investimento. De qualquer forma, a curva de juros sempre costuma oscilar, ainda mais nos seus vencimentos mais longos. Dessa forma, é importante estar atento para que você não saia (venda/resgate) do título longo exatamente em um momento de abertura das taxas. Por outro lado, caso o investidor tenha técnica, de preferência com a ajuda de um assessor, pode realizar antecipadamente a venda/resgate do seu título caso a curva feche, ou seja, a taxa caia e traga a ele a oportunidade de antecipar os seus ganhos de uma vez.

Importante se atentar também à tributação desses títulos, com exceção dos títulos isentos, como algumas debêntures. Eles seguem a tabela regressiva, portanto começam a ser tributados na alíquota de 22,5% sobre os rendimentos nos 6 primeiros meses, chegando à menor alíquota (15%) depois de 2 anos do investimento. Para evitar maiores custos tributários, sugerimos atenção aos cálculos dos ganhos líquidos que serão obtidos, especialmente quando a operação de venda for realizada nos primeiros 24 meses.

Então vale ou não vale investir em um título “IPCA+” longo?

Uma série de fatores e variáveis precisam ser consideradas para avaliar se vale investir em títulos indexados a IPCA, especialmente os com vencimentos muito longos.

Como já dito anteriormente, se você tem o tempo a seu favor, com prazos acima de 10 ou 20 anos, investir uma parcela do seu patrimônio em ativos com vencimentos longos pode sim fazer bastante sentido. Mas não a qualquer preço, pois mesmo que esse título tenha possibilidade de ser negociado no que chamamos de mercado secundário, geralmente quanto mais longo o investimento, menor tende a ser a sua liquidez. Isso significa que, provavelmente, haverá menos investidores interessados em comprar de você esse papel, ainda mais a um preço atrativo, a depender das condições no momento da venda. Isso fica mais problemático ainda se você decidir resgatar em momentos de crise, pois haverá mais investidores querendo fazer o mesmo que você: vender o quanto antes. A “porta de saída” fica apertada e saem os primeiros ou os que toparem vendar a qualquer preço, geralmente com perdas.

Ciente de tudo isso, tendo alta convicção de que vai carregar o título até o vencimento, peça prêmio por esse investimento comparando-o com os de vencimentos mais curtos. Se naquele momento o mercado não estiver oferecendo nada atrativo, espere um melhor momento. Investidores de sucesso costumam ter paciência e estratégia para aproveitar reais oportunidades, principalmente se ficarão com elas na carteira por tanto tempo. É quase um casamento! Publicamos aqui periodicamente as taxas de compra e venda de diversos títulos públicos disponíveis, inclusive os IPCA+.

Estando confortável com o prazo e com as taxas dos títulos IPCA+, calibre o tamanho dessa posição na sua carteira. Em nossas carteiras recomendadas, por exemplo, sugerimos um percentual máximo em “Inflação” para cada perfil de risco, que atualmente ficam entre 3% e 15%, com foco em vencimentos mais curtos. Se for alocar em algo longo, talvez usar no máximo 1/3 desse percentual. Diversifique os vencimentos (2026, 2035, e por aí vai), se for o caso. Verifique não só a oferta de títulos públicos no Tesouro Direto, mas também no mercado secundário, que pode apresentar oportunidades interessantes em outros vencimentos mais curtos, além dos papéis de crédito privado de alta qualidade.

Por fim, como em todo investimento de risco, sugerimos uma visão de alocação de médio/longo prazo. Por isso recomendamos bastante cautela para aquele investidor que pretende usar uma estratégia de compra/venda mais ativa com o Tesouro IPCA+ ou as NTN-Bs para obter ganhos adicionais em prazos mais curtos, antes do vencimento.

Operar o mercado de renda fixa requer muita disciplina, alguma experiência e conhecimento do comportamento das curvas de juros. Se for fazê-lo, procure usar uma parcela do seu patrimônio que não corroa seus ganhos excessivamente caso você não tenha êxito na estratégia. Será mesmo que você precisa fazer esse tipo de operação?

Usando os dados do IMA-B 5+ que é o índice da Anbima que replica uma carteira teórica diversificada entre vários títulos públicos IPCA+ de vencimentos acima de 5 anos, podemos notar que de fato o tempo joga a seu favor se de fato você carregar esses títulos por prazos mais longos ou, de preferência, até o vencimento. Na tabela à esquerda vemos que o retorno dos títulos nos últimos meses e até nos últimos 2 anos foi negativo. Quando olhamos para prazos maiores, como 3 e 5 anos, o retorno anualizado passa a ser positivo a despeito de ter uma volatilidade anualizada maior. No gráfico da direita podemos notar que o retorno acumulado dos últimos 2 anos ficou relativamente “de lado”, mas no acumulado de 10 anos os números são impressionantes, tendo o IMA-B 5+ acumulado quase 200% para quem carregou essa cesta de títulos IPCA+ nesse período.

E se eu já tenho alocação nesse tipo de título longo ?

Se você já vem carregando títulos IPCA+ longos na carteira e vem observando retornos negativos no seu extrato por conta da marcação a mercado, não se desespere. Primeiro entenda que se você não vender agora não haverá perda alguma, pois ela não será realizada. Sair agora, portanto, provavelmente será um péssimo negócio, mas cada caso é um caso.

Por outro lado, se você segue firme na decisão de manter esse título até o vencimento mesmo depois de ler tudo isso, parabéns! Você de fato parece ter feito um investimento correto no tamanho correto e para um prazo condizente com seus objetivos. Siga em frente, pois esse tipo de investimento é um ótimo instrumento de proteção e ganhos acima da inflação, ao ser mantido até o vencimento.

Agora, se você ficou com algum desconforto, consulte o seu assessor, relembre qual foi a taxa do seu título na compra e qual seria o preço atual de venda se quiser reduzir uma parcela desse seu investimento. Ele te ajudará a acompanhar e identificar um bom momento de venda (se for mesmo necessário) ou até mesmo se há outros ativos na sua carteira que podem ser liquidados com maior facilidade e menor chance de prejuízo.

Como falamos logo no início, a renda fixa atrelada à inflação é uma excelente aliada para a sua carteira, cumprindo muito bem seu papel de proteção ao longo do tempo e, por que não, ganhos acima da inflação. O importante é saber usá-la da melhor maneira para seu perfil e objetivos além de reconhecer seus principais riscos e, claro, oportunidades.

Se você ainda não tem conta na XP Investimentos, abra a sua!