Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: Os juros futuros apresentaram elevação, principalmente nos vencimentos longos, devido o possível impacto fiscal da perda de arrecadação com projeto de limitação do ICMS, além da divulgação do IPCA-15 que veio acima das expectativas e fez com que as taxas voltassem a precificar uma inflação mais persistente. Ao longo da semana, também ocorreu movimento contrário que arrefeceu a alta de taxas com fluxo estrangeiro para ativos domésticos.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), continua mostrando no vencimentos médios e longos movimentos mais comportados e voltando a perder inclinação. Nos vértices curtos de 2022 a 2025, abertura intensa de taxas com a queda forte de inflação esperada em razão da perspectiva de aprovação do projeto de limitação do ICMS.

Para a semana que vem, no cenário internacional os destaques serão a criação de vagas de emprego dos EUA (payroll) de maio, além de dados de inflação ao consumidor e ao produtor (CPI e PPI) e dados de atividade na Zona do Euro em abril. No Brasil, o principal dado será a divulgação do PIB do primeiro trimestre. Além disso, teremos o IGP-M de maio, alguns resultados fiscais e dados de emprego (Caged e Pnad) de abril.

Cenário macroeconômico

No cenário internacional, foi divulgado essa semana o deflator das despesas de consumo pessoal, a medida de inflação a preferida do Federal Reserve (Fed, banco central americano), referente ao mês de abril, acumulando alta de 6,3% em 12 meses. Lembrando que a meta de inflação dos Estados Unidos é de 2% a.a., e com a continuidade das pressões inflacionárias, novos aumentos de 0,5 ponto percentual na taxa básica de juros são prováveis. Juros em alta tendem a levar a desaceleração, ou mesmo uma recessão, da economia mais adiante.

O PIB dos Estados Unidos contraiu a uma taxa anualizada de 1,5% no 1º trimestre de 2022 ante o 4º trimestre de 2021, de acordo com a segunda estimativa oficial divulgada pelo Bureau of Economic Analysis (BEA) nesta semana, confirmando o pior desempenho do indicador desde o 2º trimestre de 2020 (deflagração da pandemia). O resultado veio pior que a primeira estimativa e que o esperado pelo consenso de mercado.

Apesar do resultado negativo, o PIB dos Estados Unidos deve retornar ao território positivo no 2º trimestre, com base na reversão de alguns fatores que atuaram de forma bastante adversa no início do ano (por exemplo, o tombo dos investimentos em estoques privados).

Na Europa, a presidente do Banco Central Europeu (BCE), Christine Lagarde, declarou em Davos que a Zona do Euro atingiu um “ponto de virada” na política monetária, sinalizando que um aumento na taxa de juros pode ocorrer em breve. Lagarde, no entanto, destacou que o BCE não se apressará em retirar o estímulo monetário, já que “a inflação é definitivamente alimentada pelo lado da oferta da economia”.

A inflação da Zona do Euro já atingiu 7,4% em 12 meses, recorde desde a criação do Euro. O aumento de preços é impulsionado pelo aumento dos custos de combustível e alimentos, que se devem aos gargalos das cadeias de produção pós-Covid e à guerra na Ucrânia.

Na Ásia, observamos a desaceleração na China. Após os dados piores de atividade na China na semana passada, mais dados suportaram a expectativa de que a economia do país irá crescer menos em 2022. Os lucros das empresas industriais da China recuaram 8,5% entre abril de 2022 e o mesmo mês do ano passado, pior resultado desde março de 2020. A elevação acentuada dos custos com matérias-primas e interrupções nas cadeias de suprimentos – intensificadas pelas medidas de lockdown para combate à pandemia – vêm prejudicando bastante a atividade fabril, pressionando as margens corporativas.

Enquanto isso, no Brasil, nesta semana foi aprovado na Câmara o PLP nº18/2022. O projeto de lei altera a classificação de combustíveis, gás natural, energia elétrica, transporte público coletivo e telecomunicações para bens e serviços essenciais, limitando assim a alíquota de cobrança do ICMS.

Estimamos que o impacto fiscal da medida do ICMS chegue a 103 bilhões de reais de perda de receita dos governos estaduais por seis meses de 2022. A União irá compensar perdas acima de 5% para os estados via abatimento de dívida, exceto para aqueles que estejam no Regime de Recuperação Fiscal (Rio de Janeiro, Goiás e Rio Grande do Sul), que serão integralmente compensados.

Além disso, a prévia da inflação de maio vem acima do esperado. O IPCA-15 de maio subiu 0,59% (consenso: 0,45%; XP: 0,46%). Nos últimos 12 meses, acumula alta de 12,2%. O resultado mais alto deveu-se principalmente a ‘cuidados pessoais’ e ‘vestuário’. Acreditamos que o aumento esteja relacionado ao Dia das Mães, e possa retornar parcialmente no mês seguinte. Esperamos que o IPCA encerre o ano em 9,2%.

Leia mais sobre o resumo de economia da semana!

Juros e inflação

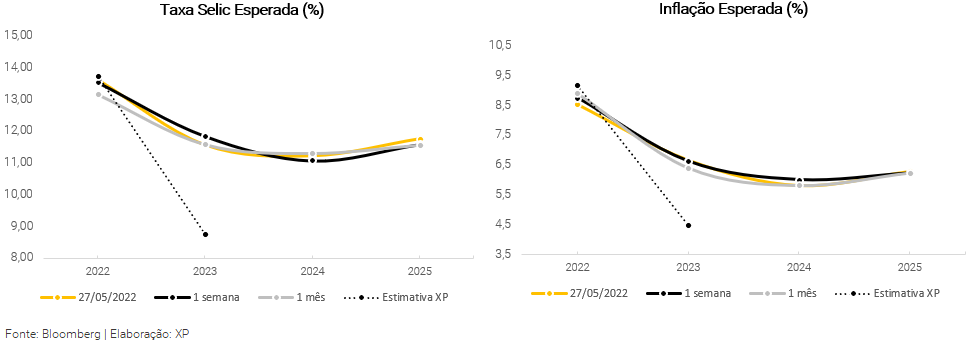

Os juros futuros apresentaram elevação, principalmente nos vencimentos longos, devido o possível impacto fiscal da perda de arrecadação com projeto de limitação do ICMS, além da divulgação do IPCA-15 que veio acima das expectativas e fez com que as taxas voltassem a precificar uma inflação mais persistente. Ao longo da semana, também ocorreu movimento contrário que arrefeceu a alta de taxas com fluxo estrangeiro para ativos domésticos.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), continua mostrando no vencimentos médios e longos movimentos mais comportados e voltando a perder inclinação. Nos vértices curtos de 2022 a 2025, abertura intensa de taxas com a queda forte de inflação esperada em razão da perspectiva de aprovação do projeto de limitação do ICMS.

De acordo com os preços de mercado, é esperado uma taxa Selic de 13,62% ao final de 2022, contra a expectativa da XP de 13,75%, 11,57% em 2023 (vs. 8,75% da XP), 11,22% em 2024 e 11,76% em 2025. Para inflação, o mercado aponta estimativa de cerca de 8,53% em 2022 (vs. 9,4% da XP), e 6,67% em 2023 (vs. 4,5% da XP). Para 2024 e 2025, o mercado espera 5,82% e 6,29%.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

Leilão do dia 24/05 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 1,2 milhão papéis de Notas do Tesouro Nacional – Série B (NTN-B) e 750 mil de Letras Financeiras do Tesouro (LFT).

O TN vendeu 1,1 milhão de papéis de NTN-Bs, em três vencimentos, e o volume financeiro foi de R$ 4,48 bilhões. O vencimento de 2035 foi o mais ofertado e vendido, com remuneração de IPCA + 5,7%. O TN também vendeu lote parcial de 536 mil LFTs, apenas do vencimento de 2028, e o volume financeiro foi de R$ 6,2 bilhões.

Leilão do dia 26/05 – LTN e NTN-F

No leilão de quinta-feira, o Tesouro Nacional divulgou a realização dos leilões de vendas de 9 milhões de Letras do Tesouro Nacional (LTN) e 300 mil Notas do Tesouro Nacional – Série F (NTN-F).

O TN reduziu em a colocação em relação a semana anterior e vendeu quase toda a oferta de LTNs (8,6 milhões de papéis), somando um volume financeiro somou R$ 6,6 bilhões (ante R$ 7,6 bi da semana anterior), divididos em três vencimentos. Adicionalmente, também vendeu 150 mil NTN-Fs apenas de 2033, com o volume financeiro somando R$ 134 milhões. Todas as séries dos prefixados, com ou sem pagamento de cupom, saindo em taxas acima de 12,3% a.a., refletindo o “estresse” em toda extensão da curva de juros com o aperto monetário.

Mercado Secundário

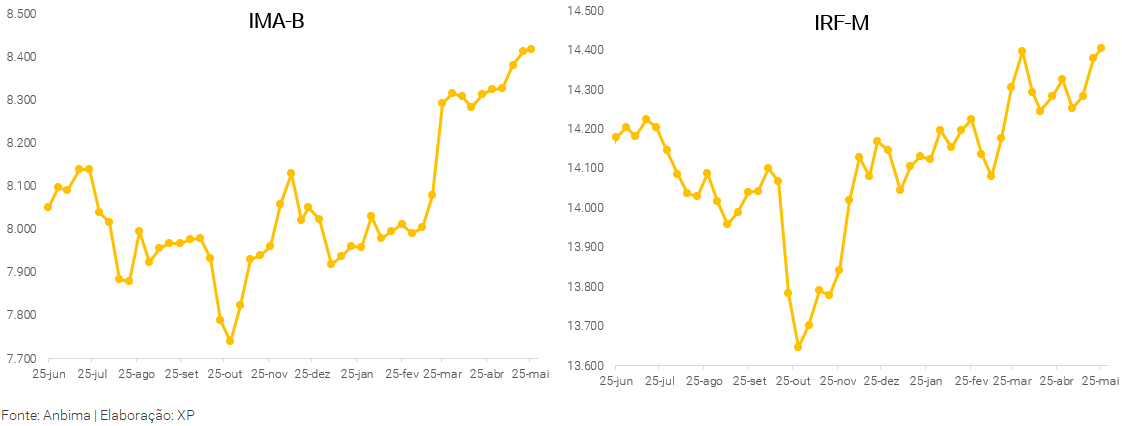

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima.

Nesta semana, no mercado de títulos pós-fixados, as Letras do Financeiras do Tesouro (LFTs) apresentaram trocas para prefixados. As Letras do Tesouro Nacional (LTNs) tiveram fluxo mais comprador e pouca liquidez nas Notas do Tesouro Nacional (NTN-Fs).

Nas Notas do Tesouro Nacional (NTN-Bs), títulos indexados ao IPCA, houve fluxo de compra de alocador final no “miolo” da curva. Nos vértices curtos, as NTN-Bs tiveram volume intenso de negociações em operações de inflação implícita, com pressão de venda, devido a perspectiva de aprovação do limite de ICMS nos estados.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

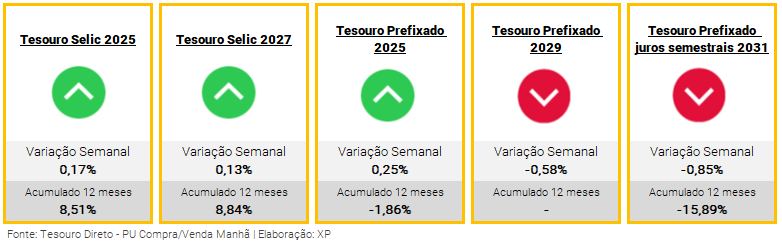

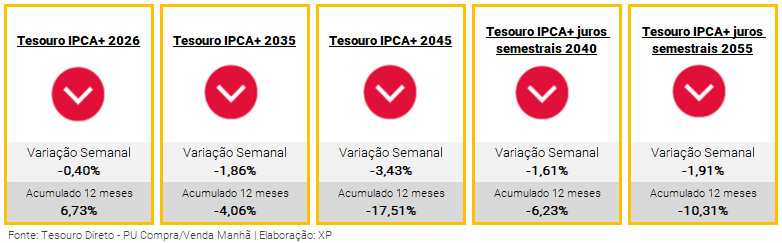

Nessa semana, os títulos do Tesouro Direto pós-fixados e prefixados com vencimentos curtos tiveram valorização tímida, enquanto que os títulos prefixados longos e indexados à inflação sofreram desvalorização nos preços devido o aumento das taxas negociadas em comparação com a sexta-feira da semana anterior.

O Tesouro Prefixado e Tesouro IPCA+ de vencimentos acima de 5 anos ainda acumulam prejuízos nos últimos 12 meses. O Tesouro IPCA+ 2026, apesar de estar positivo em 6,7% no período, ainda se encontra muito abaixo dos 12,1% de inflação registrados pelo IPCA de maio de 2021 a abril de 2022 e acabam frustrando os investidores que estão aprendendo os movimentos de marcação a mercado.

Os títulos do Tesouro Selic, apesar de estarem sofrendo oscilações pequenas com a variação da sua parcela prefixada, ainda são recomendados para reserva de liquidez, sendo mais indicado o vencimento mais curto (2025) para o objetivo de reserva de emergência.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate!

Crédito Privado

Fluxo

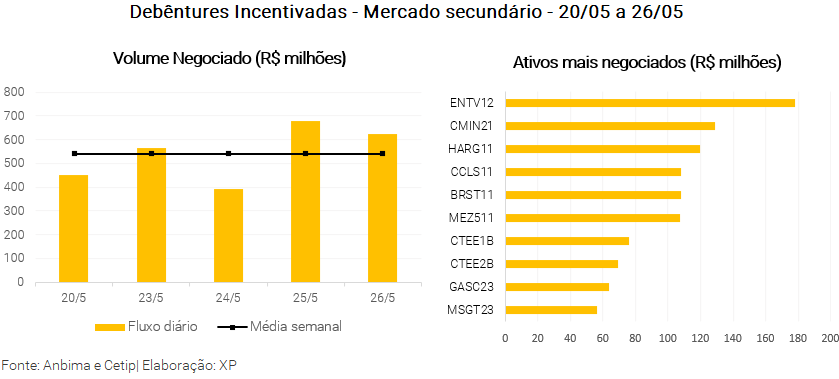

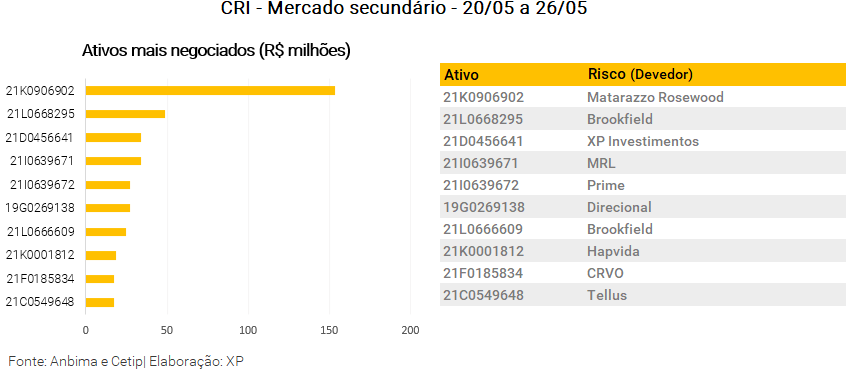

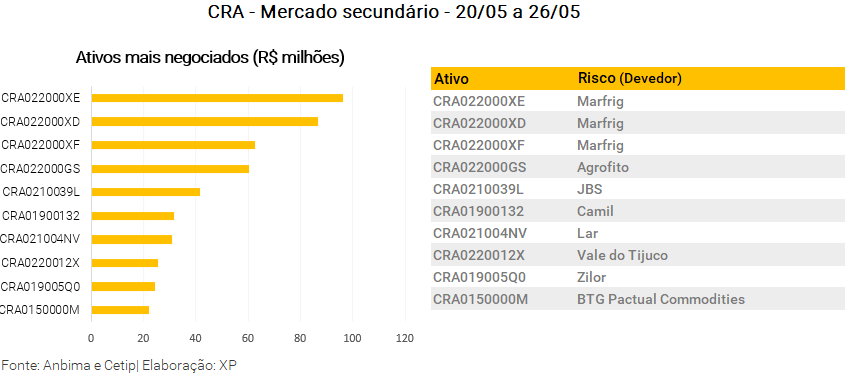

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 483 milhões (ante R$ 551 milhões na semana anterior), R$ 541 milhões em debêntures incentivadas (vs. R$ 503 milhões), R$ 141 milhões em CRIs (vs. R$ 90 milhões) e R$ 198 milhões em CRAs (vs. R$ 215 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da Diagnósticos das Américas (DASAB5 e DASAA5), a debênture incentivada da Entrevias Concessionárias (ENVT12), CRI Matarazzo Rosewwod e CRA Marfrig, sendo o último com três emissões nos CRAs mais negociados da semana mais uma vez.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 30/05 a 03/06

Agenda econômica

Para a semana que vem, no cenário internacional os destaques serão a criação de vagas de emprego dos EUA (payroll) de maio, além de dados de inflação ao consumidor e ao produtor (CPI e PPI) e dados de atividade na Zona do Euro em abril. No Brasil, o principal dado será a divulgação do PIB do primeiro trimestre. Além disso, teremos o IGP-M de maio, alguns resultados fiscais e dados de emprego (Caged e Pnad) de abril.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!