O que aconteceu nesta semana na renda fixa?

As taxas futuras de juros fecharam a semana em alta, com ganho de inclinação e contrariando o movimento das semanas anteriores. Em uma semana reduzida devido ao feriado de Tiradentes, o principal trigger do mercado foi o texto do arcabouço fiscal enviado pelo governo ao Congresso.

Na seara internacional, os rendimentos (yields) das Treasuries (títulos do Tesouro americano) foram impulsionados pela perspectiva de maior aperto monetário. Assim, o yield de 2 anos passou de 4,08% para 4,14%, em relação ao fechamento da sexta-feira da semana anterior. Já para o título de 10 anos, a taxa saiu de 3,74% para 3,54%, no mesmo período.

O que esperar para a próxima semana?

No Brasil, a agenda de indicadores está cheia. No campo da atividade econômica, destaque para os resultados do comércio (PMC), setor de serviços (PMS) e proxy mensal do PIB (IBC-Br) referentes a fevereiro. Além disso, no lado da inflação, as atenções estarão voltadas ao IPCA-15 e IGP-M de abril.

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

No Brasil, a semana vazia de indicadores foi compensada pela divulgação do projeto de lei do novo arcabouço fiscal, no qual são detalhados alguns pontos importantes, como as diretrizes para variação da despesa – cujo aumento está ligado a 70% do crescimento das receitas, mas limitado ao intervalo de 0,6 a 2,5% em termos reais – além das disposições relacionadas ao resultado primário, exceções à regra, entre outros aspectos. Porém, alguns pontos ainda precisam ser esclarecidos, e os agentes de mercado avaliaram o texto como mais frágil do que o esperado. Diante disso, os principais ativos financeiros se deterioraram nos últimos dias: depreciação da taxa de câmbio, queda do Ibovespa e elevação das taxas de juros futuras. Esses movimentos compensaram parcialmente a forte valorização observada na semana passada.

Nos EUA, dirigentes do Federal Reserve (Fed, banco central americano) reforçaram as preocupações com a inflação ainda elevada, que requer uma política monetária apertada. Alguns diretores disseram que prudência e paciência são necessárias para a condução de políticas, e que o estresse no setor bancário local segue diminuindo. Na China, a atividade econômica permanece em trajetória de recuperação firme – fator positivo ao Brasil –, com destaque ao crescimento do PIB do 1º trimestre acima das expectativas.

Leia o resumo completo de economia da semana

Juros e inflação

As taxas futuras de juros fecharam a semana em alta, com ganho de inclinação e contrariando o movimento das semanas anteriores. Em uma semana reduzida devido ao feriado de Tiradentes, o principal trigger do mercado foi o texto do arcabouço fiscal enviado pelo governo ao Congresso.

Ainda que as diretrizes da proposta apresentada no mês passado tenham sido mantidas, a percepção dos investidores é de que o texto é menos contundente do ponto de vista dos gastos (relatório completo aqui).

Por outro lado, no último pregão da semana, houve certo otimismo por parte dos investidores devido ao lançamento de um pacote do governo com medidas estruturais de crédito e de garantias para destravar Parcerias Público-Privadas (PPPs) realizadas por estados e municípios. Além disso, houve apostas em algum endurecimento do arcabouço pelo Parlamento.

Na seara internacional, os rendimentos (yields) das Treasuries (títulos do Tesouro americano) foram impulsionados pela perspectiva de maior aperto monetário. Na quinta-feira (20), dirigentes do Federal Reserve (Fed) reforçaram que a inflação americana ainda está alta e que projetam juros acima de 5%. Assim, o yield de 2 anos passou de 4,08% para 4,14%, em relação ao fechamento da sexta-feira da semana anterior. Já para o título de 10 anos, a taxa saiu de 3,74% para 3,54%, no mesmo período.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Enquanto isso, a Taxa Selic Esperada é a rentabilidade da taxa básica de juros esperada no final de cada período. Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

Leilão do dia 18/04 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 2,15 milhões de Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 1,0 milhão de Letras Financeiras do Tesouro (LFT), expandindo a oferta para a primeira categoria e reduzindo para a segunda, em comparação ao último leilão.

As NTN-Bs ofertadas foram integralmente absorvidas. Os vencimentos de 2026 e 2033 obtiveram taxas inferiores a 6% a.a., enquanto isso, para o vértice de 2050, o rendimento ficou acima deste patamar. Por sua vez, o volume financeiro foi de, aproximadamente, R$ 9,0 bilhões.

Por outro lado, o TN não obteve a mesma performance com as LFTs, uma vez que foram parcialmente absorvidas. Nos vencimentos, o volume financeiro somado foi cerca de R$ 6,2 bilhões.

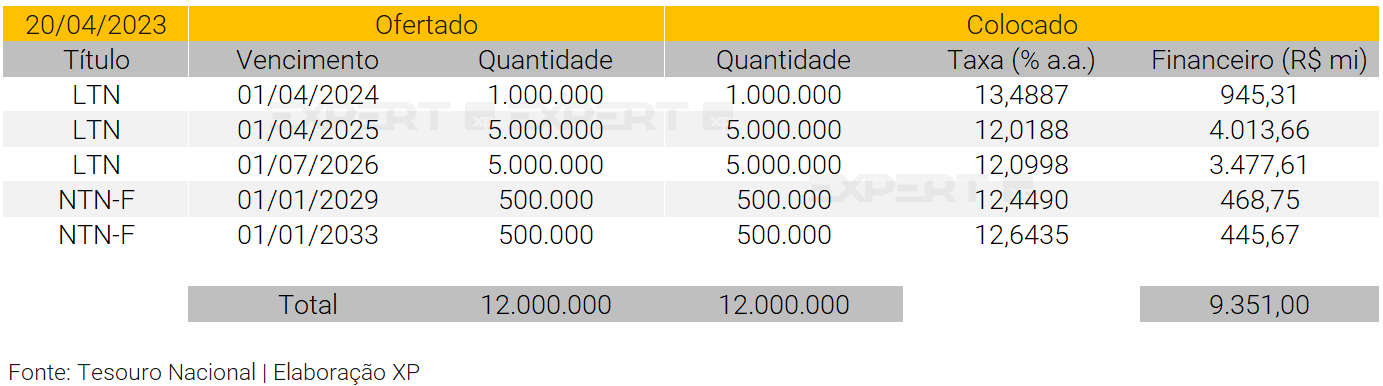

Leilão do dia 20/04 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 11 milhões de Letras do Tesouro Nacional (LTN), com vencimentos para os próximos três anos, e 1 milhão de Notas do Tesouro Nacional – Série F (NTN-F), divididas em duas séries de vencimentos em 2029 e 2033. Houve redução para a primeira categoria e expansão para a segunda, em comparação com o volume da semana anterior.

O TN obteve demanda para a totalidade das LTNs ofertadas. O volume financeiro totalizou R$ 8,4 bilhões. Além disso, vale mencionar que a taxa do vértice mais curto fechou acima do patamar de 13% a.a..

As NTN-Fs, por sua vez, também foram integralmente colocadas. Com taxas inferiores a 13% a.a., o volume financeiro foi de R$ 900 milhões.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 989 milhões (ante R$ 747 milhões na semana anterior), R$ 597 milhões em debêntures incentivadas (vs. R$ 474 milhões), R$ 179 milhões em CRIs (vs. 128 milhões) e R$ 315 milhões em CRAs (vs. R$ 276 milhões).

Os papéis mais negociados por classe de ativos foram as debêntures da B3 (BSA316), a debênture incentivada da TIM (TIMS12), o CRI da Multiplan e, por fim, o CRA da Klabin.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta quinta-feira e sexta-feira serão considerados no acumulado da próxima semana.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 24/04 a 28/04

Agenda econômica

No Brasil, a agenda de indicadores está cheia. No campo da atividade econômica, destaque para os resultados do comércio (PMC), setor de serviços (PMS) e proxy mensal do PIB (IBC-Br) referentes a fevereiro. Além disso, estatísticas sobre o mercado de trabalho, com a publicação da PNAD Contínua e do CAGED (saldo de emprego formal) relativos a março. No lado da inflação, as atenções estarão voltadas ao IPCA-15 e IGP-M de abril. Por fim, as notas de crédito, setor externo e contas públicas (governo central e setor público consolidado) de março também serão monitoradas pelos agentes de mercado.

No resto do mundo, os dados do deflator das despesas de consumo pessoal nos EUA (PCE, sigla em inglês) – índice de inflação preferido do Fed – serão protagonistas. Além disso, também nos EUA, destaque para o PIB do 1º trimestre, renda e gastos pessoais. Na Europa, a agenda traz as publicações de PIB, inflação e taxa de desemprego na Alemanha. Por fim, na China, os índices de gerentes de compras (PMI, sigla em inglês) de abril devem atrair as atenções.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Emissores

Outras editorias

Top 10: Conteúdos mais lidos da semana

Nova regra fiscal: nossa avaliação, aperfeiçoamentos e questões em aberto

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!