Resumo

- O governo apresentou formalmente a proposta de nova regra fiscal, em linha com o que já havia sido anunciado há algumas semanas, combinando um limite de gastos cuja variação está atrelada à inflação no período, mais uma parcela da variação das receitas, com limites inferior e superior de 0,6% e 2,5%.

- Avaliamos que algumas modificações apresentadas na proposta requerem atenção. Primeiro, a ampliação das exceções ao limite de despesas não é significativa em termos de impacto, mas é preciso restringir ao máximo esse movimento.

- O segundo ponto de atenção é a regra de correção do limite de gastos. A adoção de um IPCA estimado para metade do ano embute riscos significativos de desvios que podem impactar no orçamento dos anos seguintes. Além disso, a definição das receitas para cálculo da variação e o método de cálculo parecem ter sido calibrados para proporcionar um crescimento maior em 2024

- A maior preocupação reside nas alterações referentes à meta de resultado primário. Além de não inserir na proposta as metas para os próximos anos, o governo afrouxou as penalidades, desobrigou o contingenciamento e impôs apenas um ônus temporário sobre as despesas em caso de descumprimento da meta. Isso acaba por gerar um desincentivo ao próprio governo em perseguir o ajuste fiscal nos próximos anos.

- Aperfeiçoamentos à regra incluem considerar um IPCA realizado em 12 meses até junho do ano corrente ou uma estimativa mais próxima do realizado, adotar um conceito de receitas mais próximo possível da receita recorrente e impor ônus mais pesado ao governo em caso de descumprimento da meta.

- Por fim, diversas questões permanecem em aberto mesmo com a apresentação da proposta, dentre as quais a sustentabilidade intertemporal da regra na ausência de gatilhos de correção de despesas, a conciliação a regra de reajuste de salário-mínimo e dos mínimos de saúde e educação com a nova regra e como tratar os precatórios não pagos.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Nova regra fiscal: nossa avaliação

O governo encaminhou formalmente ao Congresso Nacional a proposta de novo regime fiscal (PLP nº 93/2023). O projeto veio em linha com o que foi apresentado há algumas semanas pelo ministro da Fazenda: uma regra de limite de gastos, cuja variação está atrelada à inflação do período mais uma parcela da variação das receitas (70%), limitado a 0,6% no mínimo e 2,5% no máximo.

No entanto, o detalhamento trouxe algumas novidades que acabam por fragilizar a regra. Na sequência, apresentamos os principais pontos de alteração, que podem ser objeto de aperfeiçoamento ou que precisam de maior atenção quando da tramitação do projeto de lei complementar.

- Ampliação das exceções ao limite de despesas

A proposta manteve as atuais exceções do teto de gastos, inclusive as transferências para custeio do financiamento do piso de enfermagem. Além disso, acrescentou duas novas exceções, relacionadas a recursos de concessões florestais e da gestão de recursos hídricos, alterou a redação para excepcionalizar do teto a atualização monetária dos precatórios inscritos no exercício e restringiu a excepcionalização da capitalização de empresas estatais não dependentes ao conjunto de empresas não financeiras. Tomada em conjunto, as mudanças têm potencial fiscal limitado – menor do que R$ 1 bilhão – já que as novas exceções são pouco relevantes.

Não obstante, é preciso atentar que o que deve definir uma exceção não é o seu tamanho, mas a lógica intrínseca da evolução da despesa. Por exemplo, créditos extraordinários estão vinculados a despesas imprevisíveis que, por definição, não conseguem ser previstas nem controladas pelo governo. De forma similar, as transferências por repartição de receita também tem dinâmica que não depende da ação do governo, já que estão vinculadas à variação da arrecadação no ano. Portanto, é preciso atentar-se para não ampliar demasiadamente o escopo das exceções, sob pena de perda da efetividade da regra fiscal.

- Mudança na forma de correção do limite de despesas

Como esperado, a proposta prevê que esse limite será corrigido pela combinação da inflação e de um crescimento real, dado por um percentual da variação das receitas. No entanto, o projeto de lei complementar detalha: i) qual será a inflação de referência; e 2) como será calculada a variação da receita. E esses são os pontos que nos chamam atenção.

A inflação de referência para atualização do limite de gastos considera a inflação realizada entre os meses de janeiro a junho e a inflação estimada de julho a dezembro. Essa prática já existe no atual teto de gastos, mas eventuais desvios são minimizados pela atualização das projeções à medida em que o PLOA é discutido no Congresso, entre setembro e dezembro. Pela proposta do governo, entretanto, não há possibilidade de atualização dessa projeção, devendo ser considerada apenas o valor encaminhado no PLOA.

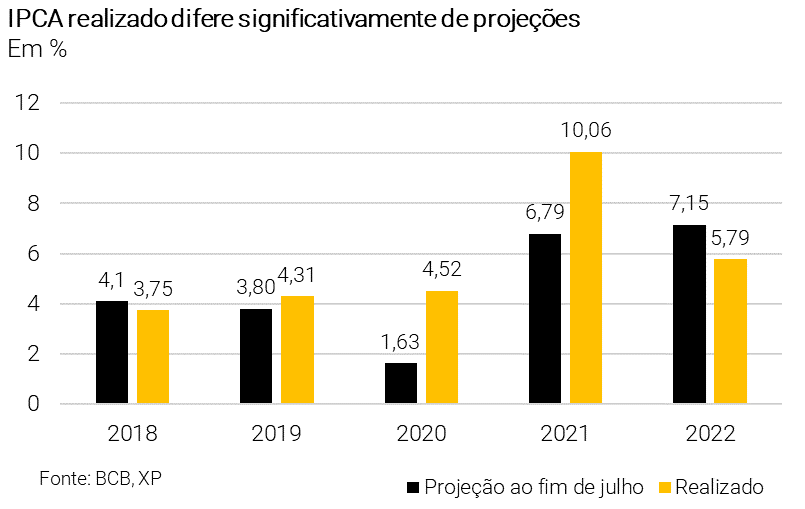

Essa regra é sujeita a riscos significativos em termos de impacto. No gráfico abaixo, mostramos que as projeções do mês de julho costumam diferir, em alguns casos de forma bastante significativa, dos valores efetivamente realizados. Considerando-se que um desvio de 1 pp. significa quase R$ 20 bilhões de despesas a mais ou a menos, qualquer desvio em relação à projeção, por menor que seja, tem efeito significativo sobre a definição do limite de despesas.

Esse problema já foi identificado em 2022, quando o orçamento aprovado considerou uma projeção de inflação (7,2%) acima do realizado (5,8%), permitindo um crescimento adicional do teto em R$ 24 bilhões. Segundo a proposta do governo, eventuais desvios seriam corrigidos quando do cálculo da base para o ano seguinte. Mas, se o diferencial for muito elevado, isso implicará um aumento ou redução do limite de despesas que pode, no limite, inviabilizar o orçamento do ano seguinte.

Em relação à variação das receitas, dois pontos merecem ser destacados. Primeiro, a proposta estabelece como referência a receita primária total deduzida de i) receitas primárias de concessões e permissões; ii) dividendos e participações; iii) exploração de recursos naturais; e iv) transferências legais e constitucionais por repartição de receitas. A dedução dessas receitas, segundo o governo, segue uma lógica de se retirar eventos não-recorrentes da conta, mas não houve mesmo cuidado de se excluir, por exemplo, a apropriação do fundo PIS/PASEP, uma receita extraordinária que deve entrar neste ano. Além disso, receitas com exploração de recursos naturais constituem um fluxo ininterrupto, portanto não se trata de evento não-recorrente. Assim, parece que as exclusões foram desenhadas para garantir um percentual de variação maior de receitas e, assim, permitir um crescimento maior da despesa no ano que vem.

Além disso, a forma de cálculo da variação também é pouco usual. A proposta estabelece que será considerada a variação das receitas acumuladas entre julho do ano anterior e julho do ano corrente ante os 12 meses anteriores, descontada da variação do IPCA no mesmo período. Metodologicamente, o mais adequado seria que toda a série fosse trazida a valores de junho do ano corrente para, a partir daí, calcular-se a variação real. Não obstante, neste segundo caso os valores seriam significativamente menores, o que indica novamente que o governo optou por uma conta que permitisse um maior crescimento no ano que vem.

Considerando-se as ponderações acima relatadas, utilizamos os números oficiais constantes no decreto de programação e as projeções da XP para fazer simulações para a variação real da despesa para 2024. No primeiro cenário, a despesa deve ter alta de 2,0% e, no segundo, de 1,0%. É importante destacar que o governo pode ampliar as receitas neste início de ano por conta do recebimento dos recursos do PIS/PASEP.

Clique aqui para receber por e-mail os conteúdos de economia da XP

- Enfraquecimento da meta de resultado primário

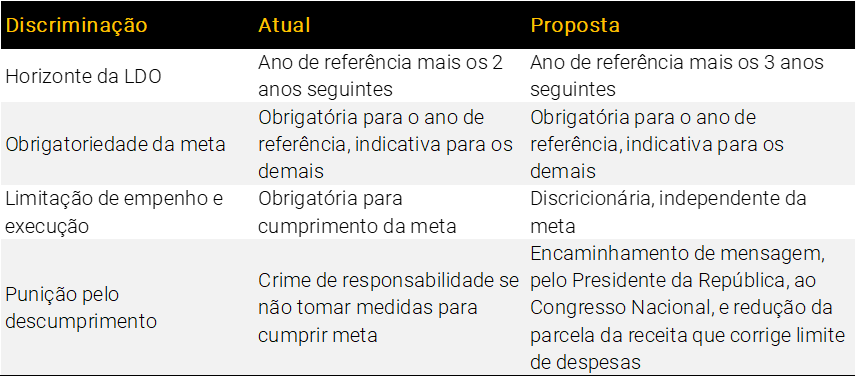

A regra de meta de resultado primário veio aquém do apresentado pelo ministro da Fazenda há algumas semanas. Primeiro, esperava-se um compromisso com as metas anunciadas (0% do PIB em 2024, 0,5% do PIB em 2025 e 1% do PIB em 2026) no texto da proposta de nova regra fiscal. Não obstante, a proposta manteve a lei de diretrizes orçamentárias como locus onde as metas são estabelecidas, bem como a obrigatoriedade de cumprimento da meta apenas do ano de referência da LDO, enquanto as metas dos demais anos são apenas indicativas. A única mudança, neste caso, foi a extensão do período coberto pela LDO de três para quatro anos.

Assim, a obtenção dos resultados primários positivos nos próximos anos acaba sendo mais um compromisso político, que depende de fatores muitas vezes alheios ao governo, do que uma determinação clara de trajetória de resultados primários que forçaria o governo a buscar o ajuste fiscal, ainda que por meio da elevação de receitas.

Além disso, o descumprimento da meta de resultado primário tem repercussões menores na proposta apresentada do que o atualmente estabelecido pela lei de responsabilidade fiscal (LRF). Enquanto a LRF estabelece a possível punição ao gestor por crime de responsabilidade pelo não cumprimento da meta, a proposta estabelece que o presidente da República deverá encaminhar mensagem ao Congresso com as razões do descumprimento e as medidas para correção, acabando com possível punição legal.

Outra punição pelo não cumprimento da meta de resultado primário é a redução da correção do limite de despesas a 50% da variação das receitas. No entanto, como o texto deixa claro, essa mudança se aplica apenas a um exercício e não altera o limite de despesas de forma permanente, de forma que no exercício seguinte esse limite será calculado desconsiderando-se a redução.

Em resumo, as mudanças acabam por reduzir os incentivos à persecução das metas de resultado primário anunciadas pelo governo.

Possíveis aperfeiçoamentos

Diante das considerações que externamos anteriormente, entendemos que há margem para o aperfeiçoamento da proposta no Congresso Nacional. Em particular, destacamos os seguintes aspectos:

- Conceito de receitas para definição de variação da despesa: inclui demais receitas não tributárias (multas, restituições, etc.) que podem afetar o resultado (exemplo, fundo PIS/PASEP). Opções seriam utilizar apenas receitas tributárias e de contribuições líquidas de transferências ou alguma medida que exclua receitas não-recorrentes;

- Definição de IPCA para correção do limite: experiência mostra alto risco de captura da definição por agentes políticos. Mesmo sendo definição técnica, risco de erro é elevado. Opções seriam utilizar acumulado de julho de t-1 a junho de t ou a estimativa atualizada pelo ministério da fazenda até último mês disponível antes do fim do exercício (deixando apenas dezembro para ser estimado).

- Punição por descumprimento de meta não pode ser tão frouxa. A simples redução da despesa em um ano, sem afetar a base de cálculo, não resulta em ganho relevante no longo prazo em termos de ajuste fiscal. Assim, o ideal é que a redução da parcela da variação da receita tivesse efeitos para o cálculo do limite de despesas nos anos seguintes. Isso forçaria o governo a perseguir o ajuste e, caso não fosse bem sucedido em aumentar receitas, imporia um ajuste pelo lado das despesas nos anos seguintes.

Questões em aberto

Por fim, embora tenhamos finalmente a proposta formal de regra fiscal, algumas dúvidas permanecem, e é importante que governo ou Congresso apresentem respostas.

- Mecanismo de correção para evitar o crescimento das despesas. Se o limite inviabilizar os gastos correntes não há o que fazer, pois não existem gatilhos na regra (vedação de reajustes a servidores, de aumento real de salário-mínimo, etc.) Diante disso, como evitar que a regra tenha uma vida curta e necessite de nova alteração em poucos anos?

- Regra de resultado primário. Aplicação da punição (redução da despesa para 50% do crescimento da receita) se dá em que momento? É possível alterar as metas no PLDO para escapar da “punição”?

- Mínimos de saúde, educação, emendas parlamentares, política de salário-mínimo, política de reajuste aos servidores. Como conciliar o crescimento de despesas acima do crescimento do limite?

- Precatórios: continuam com o mesmo regramento aprovado na PEC dos precatórios. Bomba-relógio pronta para explodir em 2027.

- Onde está o arcabouço? Revisão de gastos e MTEF (Medium-term Expenditure Framework) ficaram de fora da proposta. São instrumentos importantes para garantir que gastos sejam evitados antes de comprometer o limite e providenciar saídas de ajuste caso comece a haver pressão sobre o limite.

Clique aqui para receber por e-mail os conteúdos de economia da XP