Resumo

No Brasil, a semana vazia de indicadores foi compensada pela divulgação do projeto de lei do novo arcabouço fiscal, no qual são detalhados alguns pontos importantes, como as diretrizes para variação da despesa – cujo aumento está ligado a 70% do crescimento das receitas, mas limitado ao intervalo de 0,6 a 2,5% em termos reais – além das disposições relacionadas ao resultado primário, exceções à regra, entre outros aspectos. Porém, alguns pontos ainda precisam ser esclarecidos, e os agentes de mercado avaliaram o texto como mais frágil do que o esperado. Diante disso, os principais ativos financeiros se deterioraram nos últimos dias: depreciação da taxa de câmbio, queda do Ibovespa e elevação das taxas de juros futuras. Esses movimentos compensaram parcialmente a forte valorização observada na semana passada.

Nos EUA, dirigentes do Federal Reserve (Fed, banco central americano) reforçaram as preocupações com a inflação ainda elevada, que requer uma política monetária apertada. Alguns diretores disseram que prudência e paciência são necessárias para a condução de políticas, e que o estresse no setor bancário local segue diminuindo. Na China, a atividade econômica permanece em trajetória de recuperação firme – fator positivo ao Brasil –, com destaque ao crescimento do PIB do 1º trimestre acima das expectativas.

Riscos globais, incertezas e oportunidades para o Brasil: os debates nas reuniões de primavera do FMI

Duas vezes por ano, na primavera e no verão, o FMI reúne em Washington ministros da economia (ou finanças) e presidentes de bancos centrais para debater temas da conjuntura econômica global. Aproveitando a data, instituições financeiras e organizações multilaterais fazem eventos paralelos para seus clientes. É uma ótima oportunidade para trocar ideias com gestores e economistas de diferentes partes do mundo.

As reuniões de primavera (no hemisfério norte) aconteceram semana passada, entre 10 e 14 de abril. Nosso economista-chefe, Caio Megale, esteve por lá junto com a equipe de análise política da XP, e realizou algumas visitas a clientes locais em Nova York.

Sobre economia internacional, parece haver dois consensos. O primeiro é que a economia americana vai entrar em recessão. Resta saber sua intensidade. O segundo é que preços de matérias primas continuarão elevados, seja pela retomada da China, seja por restrições de oferta.

Mas as preocupações maiores sobre o cenário internacional ainda parecem repousar sobre temas geopolíticos.

No Brasil, vem se formando uma visão mais construtiva sobre a intenção do Ministério da Fazenda em buscar uma melhora fiscal e sobre a firmeza do Banco Central em combater a inflação. Há dúvidas, no entanto, sobre a capacidade de implementação, diante das incertezas políticas. Juros ainda elevados e redução de benefícios tributários podem pesar sobre o crescimento no curto prazo. Restam muitas dúvidas também sobre mudança de metas de inflação, e seus riscos.

Um destaque positivo foi a perspectiva da reforma tributária. A experiência da Índia mostra que a adoção de um IVA federal pode ajudar tanto no crescimento quanto na formalização das empresas, com efeitos positivos sobre a arrecadação do governo.

Para acessar o relatório completo, clique aqui.

Cenário internacional

China: atividade econômica em clara recuperação

O PIB chinês cresceu 4,5% no 1º trimestre de 2023 em relação ao 1º trimestre de 2022, acima das estimativas dos analistas (consenso: 4,0%). O forte crescimento decorreu da sólida expansão das exportações e investimentos em infraestrutura, além da recuperação no setor imobiliário. O ritmo de alta no 1º trimestre representa uma melhora em relação à taxa média de crescimento em 2022 (3,0%), embora ainda esteja aquém da meta de 5% estabelecida para 2023. Enquanto isso, a taxa de desemprego recuou de 5,6% em fevereiro para 5,3%. Em síntese, indicadores de atividade recentemente divulgados reforçam nosso cenário de forte recuperação na China. O efeito da reabertura deve ficar mais evidente nos próximos meses. Com isso, prevemos elevação de 5,6% para o PIB chinês este ano, uma boa notícia para o Brasil, que exporta volumes massivos de commodities para a economia asiática.

China: taxas de juros inalteradas

A China manteve suas taxas de juros de referência inalteradas pelo oitavo mês consecutivo, em linha com as expectativas, já que a recuperação econômica reduz a necessidade de suporte monetário imediato. A segunda maior economia do mundo cresceu em um ritmo mais rápido do que o esperado no trimestre passado, como resposta ao fim da política de tolerância zero à Covid. A taxa preferencial de empréstimo de 1 ano (LPR) foi mantida em 3,65%, enquanto a LPR de 5 anos permaneceu em 4,30%.

EUA: “Livro Bege” não indica mudanças no cenário econômico

A atividade dos EUA mudou pouco nas últimas semanas, conforme divulgado no “Livro Bege” do Fed, relatório que agrega informações qualitativas sobre as condições econômicas correntes. O mercado de trabalhado apresentou certa moderação, enquanto os preços desaceleraram. O documento não traz perspectivas de contração do PIB e alta acentuada na taxa de desemprego na economia local. Além disso, as concessões de crédito declinaram na região de San Francisco, onde ficava o Silicon Valley Bank (SVB), mas outros distritos foram pouco abalados.

EUA: Dirigentes do FED reforçam preocupações com inflação alta

O presidente do Fed de Nova York, John Williams, afirmou que a inflação ainda está em níveis problemáticos e que o banco central dos EUA agirá para reduzi-la. Williams também disse que o estresse do setor bancário, iniciado no mês passado e que resultou em volumosos empréstimos de emergência do Fed aos bancos, parece estar esfriando. Por sua vez, o presidente do Fed de Chicago, Austan Goolsbee, pediu prudência e paciência na formulação de políticas e enfatizou que o aperto nas condições de crédito pode acabar desacelerando a inflação e a economia, substituindo a necessidade de aperto adicional do lado da política monetária.

EUA: Setor imobiliário melhora na margem, mas quadro segue negativo

Conforme publicado pelo Departamento de Comércio dos Estados Unidos, as novas construções residenciais cresceram 2,7% em março, atingindo 861 mil unidades (com ajuste sazonal). Por sua vez, a concessão de alvarás para construção futura subiu 4,1% no período, chegando a 818 mil unidades, o melhor resultado em cinco meses. Em síntese, há sinais de estabilização no mercado imobiliário americano, porém em níveis deprimidos. A melhoria no mercado imobiliário reflete, em certa medida, a queda nas taxas de juros das hipotecas no período recente. Por exemplo, a taxa fixa média de 30 anos recuou do pico prévio de 7,1% em novembro para 6,3% na semana passada. Apesar disso, o ambiente continua desafiador, com custos mais elevados para os construtores e condições de crédito mais apertadas para os consumidores.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Governo entrega projeto de lei do novo arcabouço fiscal

No Brasil, o governo federal entregou ao Congresso, na última terça-feira, o projeto de lei complementar do novo arcabouço fiscal. Em linhas gerais, o texto prevê que, a cada ano, o aumento das despesas corresponderá à inflação do período mais 70% do crescimento das receitas, mas limitado ao intervalo de 0,6% a 2,5% em termos reais. Além disso, a nova regra fiscal altera a regra de resultado primário, permitindo uma banda superior e inferior de 0,25 pp do PIB. Caso o resultado fique abaixo do limite mínimo da meta, as despesas poderão subir em até 50% do aumento das receitas (e não os 70% originais).

Além disso, a proposta incorpora novas exceções ao teto de gastos, detalha a forma de correção do limite de despesas e relaxa as punições em caso de não cumprimento das metas de resultado primário. Isso deve reduzir os incentivos ao governo em buscar um ajuste mais rápido, ainda que por meio da elevação de receitas. Além disso, diversas questões permanecem em aberto, como a sustentabilidade da regra de limite de despesas sem gatilhos de correção automático e a acomodação do crescimento do salário-mínimo, dos mínimos de saúde e educação e de demais despesas dentro do teto. Publicamos um relatório explicando detalhadamente esses pontos, que pode ser acessado aqui.

No geral, a proposta final não altera a perspectiva com relação à regra fiscal, que continua sendo um limite efetivo ao crescimento de despesas primárias. O lado mais sensível continua a ser a elevação do limite possivelmente bem acima da inflação, o que resulta em um ajuste que dependerá de receitas adicionais.

Ministério da Fazenda anuncia pacote de medidas para mercado de crédito

Uma das medidas de crédito anunciadas é a nova “Lei do Superendividamento”, que tem como objetivo proteger os consumidores endividados a partir da realização de mutirões de renegociação de dívidas, e deve impactar positivamente os mais de 70 milhões de CPF negativados no país.

Além dela, há a ampliação do mercado de debêntures, que são títulos de dívida emitidos por empresas para captar recursos no mercado financeiro. A ideia é diversificar as opções de investimentos para os brasileiros, mas principalmente incentivar as empresas a captar recursos para investimentos em infraestrutura. Tais debêntures seriam isentas de Imposto de Renda e direcionados para setores-chave, como segurança pública, habitação, educação e saúde.

Do lado jurídico, o governo deseja realizar uma série de medidas de proteção a acionistas minoritários a danos causados por atos ilícitos realizados por colaboradores.

Além disso, o governo anunciou a criação de um fundo de garantia para estados, municípios e empresas estatais para contratação de empréstimos, com contragarantia da União em caso de inadimplência. Esta medida deve envolver o Banco Mundial, a Caixa Econômica e o Banco do Brasil. A intenção é financiar projetos de saneamento, por exemplo, para pequenas prefeituras, e tem potencial para atrair até R$ 100 bilhões em investimentos.

Por fim, o governo deve pedir urgência na votação de um projeto de lei em tramitação desde 2017 que amplia o escopo de atuação das cooperativas de seguro.

IBC-Br mostra queda da atividade em janeiro

No Brasil, o Índice de Atividade Econômica do Banco Central (IBC-Br) – proxy mensal do PIB – caiu 0,04% em janeiro de 2023 em relação a dezembro de 2022, a quinta queda nos últimos seis meses. O resultado veio em linha com as estimativas (consenso de mercado e previsão da XP apontavam para -0,1%). O indicador avançou 3,0% em comparação com janeiro de 2022. Por sua vez, o Tracker XP para o PIB do 1º trimestre indica crescimento de 0,8% ante o 4º trimestre do ano passado – os resultados oficiais serão publicados em 01/06. Mantemos a projeção de alta de 1% para o PIB de 2023.

Produção industrial recua pelo terceiro mês consecutivo

No Brasil, a produção manufatureira registrou a terceira queda seguida em fevereiro, em linha com as expectativas. As estatísticas desagregadas mostraram sinais mistos entre as principais categorias industriais. A produção de bens de capital declinou cerca de 4% com base no trimestre móvel até fevereiro, refletindo condições monetárias mais apertadas, menor rentabilidade empresarial e perspectivas de baixo crescimento econômico. A atividade de bens de consumo duráveis também vem perdendo fôlego, em função do elevado endividamento das famílias, das condições de crédito menos favoráveis e do aumento da inadimplência. Do lado positivo, a produção da indústria extrativa se recuperou fortemente nos últimos meses, enquanto os bens de consumo não duráveis (mais sensíveis à renda disponível) continuam em trajetória altista. Segundo nossos cálculos, a produção industrial avançará 0,5% em 2023.

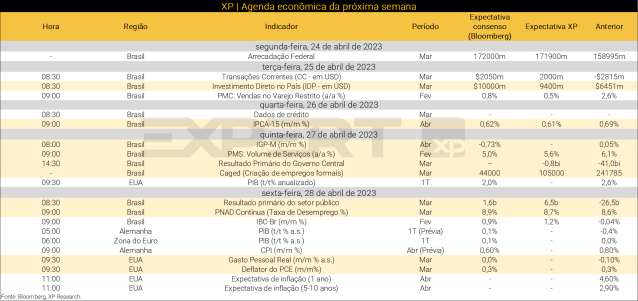

O que esperar para a semana que vem

No Brasil, a agenda de indicadores está cheia. No campo da atividade econômica, destaque para os resultados do comércio (PMC), setor de serviços (PMS) e proxy mensal do PIB (IBC-Br) referentes a fevereiro. Além disso, estatísticas sobre o mercado de trabalho, com a publicação da PNAD Contínua e do CAGED (saldo de emprego formal) relativos a março. No lado da inflação, atenções voltadas ao IPCA-15 e IGP-M de abril. Por fim, as notas de crédito, setor externo e contas públicas (governo central e setor público consolidado) de março também serão monitoradas pelos agentes de mercado.

No resto do mundo, os dados do deflator das despesas de consumo pessoal nos EUA (PCE, sigla em inglês) – índice de inflação preferido do Fed – serão protagonistas. Além disso, também nos EUA, destaque para o PIB do 1º trimestre, renda e gastos pessoais. Na Europa, a agenda traz as publicações de PIB, inflação e taxa de desemprego na Alemanha. Por fim, na China, os índices de gerentes de compras (PMI, sigla em inglês) de abril devem atrair as atenções.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!