Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

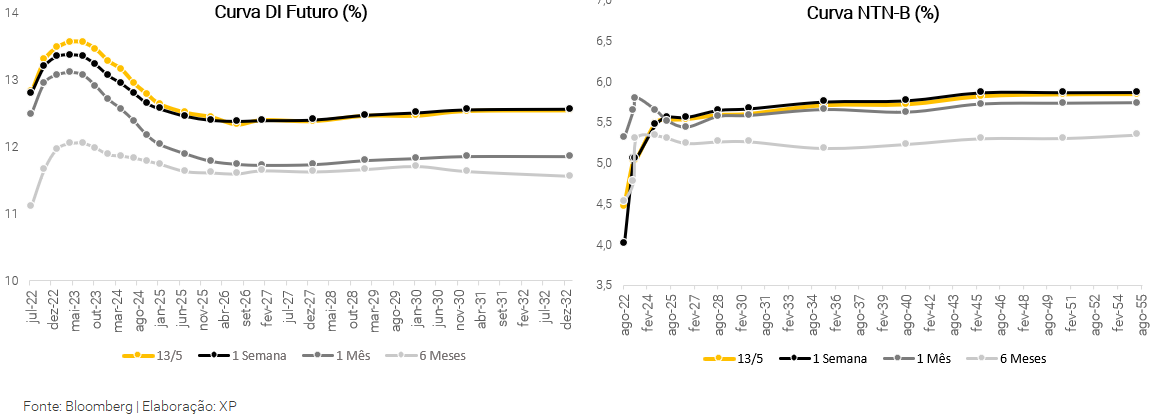

Resumo: Os juros futuros apresentaram elevação forte na parte curta da curva, devido a maior sensibilidade às mudanças nas expectativas de política monetária em uma semana de divulgação da dados de inflação no Brasil e no mundo acima do esperado pelo mercado, reforçando a mensagem de cenário desafiador e necessidade de contração monetária mais firme e duradoura.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), apresentou variação menos intensa em comparação com a semana anterior, com leve queda ao longo da curva e abertura apenas no vencimento mais curto de 2022.

Para a semana que vem, os destaques no cenário internacional serão a inflação ao consumidor na Zona do Euro e a inflação ao produtor na Alemanha referentes ao mês de abril e a prévia do PIB da Zona do Euro do 1º trimestre. No Brasil, teremos a divulgação de estatísticas fiscais. Devido à greve do Banco Central, continuam suspensas as divulgações do IBC-Br e do Boletim Focus.

Cenário macroeconômico

No cenário internacional, a inflação nos EUA volta a superar expectativas e afeta mercados. Os preços ao consumidor (CPI) subiram 0,3% em abril, acima das nossas projeções e do consenso de mercado, com alta puxada por preços de alimentação, habitação e veículos novos. Em 12 meses, a inflação ao consumidor americano acumula alta de 8,3%. A inflação americana permanece em níveis historicamente altos e reforça a urgência do esforço do Federal Reserve (Fed) para conter a inflação, mas não deve exigir altas de juros a um ritmo maior que os atuais 0,5 pp por reunião.

No conflito do leste europeu, a guerra na Ucrânia não tem nenhum sinal de cessar-fogo. O discurso de Putin no Dia da Vitória afirmou que as tropas russas estão lutando em “própria terra”. Além disso, falas sobre a entrada da Finlândia e Suécia na OTAN não foram bem recebidas por Moscou, que vê nos países ‘potenciais ameaças’.

Na China, os números relativos ao Covid começam a melhorar e as restrições de mobilidade devem estar perto do fim. Os casos de Covid na China começam a cair, indicando possível alívio na atividade adiante, mas os lockdowns continuam impactando os dados econômicos.

Nesta semana, foram divulgados dados de setor externo no país, com arrefecimento do crescimento das exportações para o nível mais fraco em dois anos, e importações estáveis no mês de abril. As restrições mais rígidas e mais amplas da COVID-19 interromperam a produção fabril e reduziram a demanda doméstica.

Nos dados chineses de inflação para abril, tanto aos produtores quanto aos consumidores na China ficou acima das expectativas. O Índice de Preços ao Produtor (PPI) subiu 8%, contra expectativa de 7,8%, e reflete intensas pressões de custos para as empresas. O Índice de Preços ao Consumidor (CPI), por sua vez, ficou em 2,1% (consenso de 1,8%).

Já no Brasil, as projeções de crescimento têm viés de alta. A semana contou com a divulgação de importantes dados de atividade econômica de março: as vendas no varejo o volume de serviços registrou fortes altas além das expectativas. Os resultados refletem expansão da renda devido à melhora no emprego e transferências de renda do governo, além de frutos da reabertura econômica. Estimamos aumento de 1,1% para o PIB no 1º trimestre de 2022 ante o 4º trimestre de 2021.

Tivemos também, essa semana, a ata do Copom reforçando que juros continuarão subindo. O comunicado da reunião do Comitê de Política Monetária que elevou taxa básica de juros para 12,75% a.a. reforça a sinalização de uma pausa no ciclo de aperto em breve, mas que ainda via precisar subir um pouco dados os resultados pressionados da inflação. Mantemos nossa projeção de 13,75% como taxa terminal, pois acreditamos que, como as perspectivas de inflação continuam desafiadoras, o Copom acabará optando por manter o ritmo de 1,0 pp (ou mesmo fazer duas altas adicionais de 0,5 pp).

Os preços ao consumidor no Brasil medidos pelo IPCA subiram 1,06% em abril. Foi o mais acentuado em 26 anos, empurrando o número de 12 meses para 12,13%. As pressões inflacionárias vêm do cenário global – alimentos, combustíveis – e do cenário doméstico: serviços em alta refletindo a demanda interna aquecida.

Ainda no Brasil, o governo anunciou nesta semana corte no imposto de importação de produtos da cesta básica e aço. A medida é importante a longo prazo para do ponto de vista estrutural e se aprofundada tende a beneficiar o crescimento potencial. Não acreditamos que a medida tenha impacto relevante na inflação a curto prazo. O custo da redução de impostos pode chegar a 700 mi em perda de arrecadação. Há também uma proposta para reduzir a tarifa externa comum do Mercosul em 10 pp.

Leia nosso resumo de economia para o mês de abril.

Juros e inflação

Os juros futuros apresentaram elevação forte na parte curta da curva, devido a maior sensibilidade às mudanças nas expectativas de política monetária em uma semana de divulgação da dados de inflação no Brasil e no mundo acima do esperado pelo mercado, reforçando a mensagem de cenário desafiador e necessidade de contração monetária mais firme e duradoura.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), apresentou variação menos intensa em comparação com a semana anterior, com leve queda ao longo da curva e abertura apenas no vencimento mais curto de 2022.

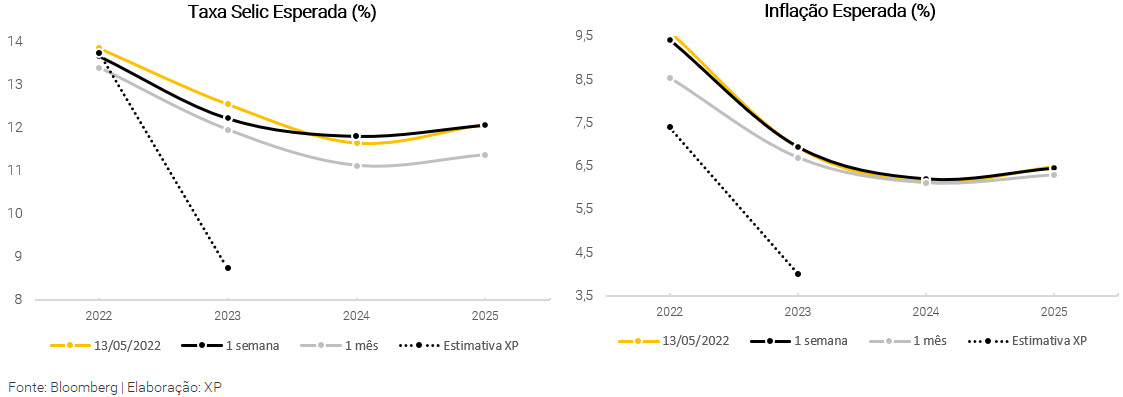

De acordo com as projeções do time de economia da XP, esperamos a taxa Selic em 13,75% para o final deste ano e 8,75% para 2023, mas o mercado precifica 13,86% e 12,56%, respectivamente. Para inflação, a precificação para o indicador do IPCA, implícito pelo mercado, é de 9,62% para o acumulado deste ano e 6,94% para 2023, e o time XP projeta 7,4% e 4,0% para os mesmos períodos.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

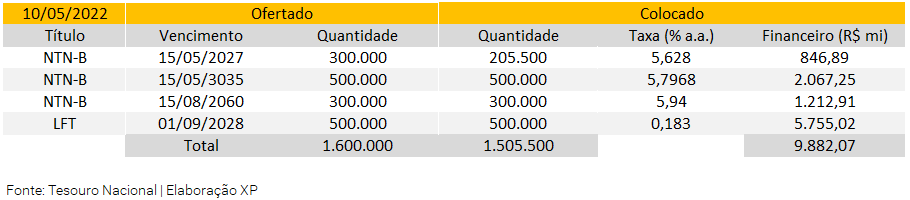

Leilão do dia 10/05 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 1,1 milhão papéis de Notas do Tesouro Nacional – Série B (NTN-B) e 500 mil de Letras Financeiras do Tesouro (LFT).

O TN vendeu 1 milhão de NTN-Bs, em três vencimentos, e o volume financeiro foi de R$ 4,12 bilhões. Também vendeu o lote intergal de 500 mil LFTs, apenas do vencimento de 2028, e o volume financeiro foi de R$ 5,7 bilhões, voltando a colocação mais intensa após volume baixo de 360 milhões da semana anterior.

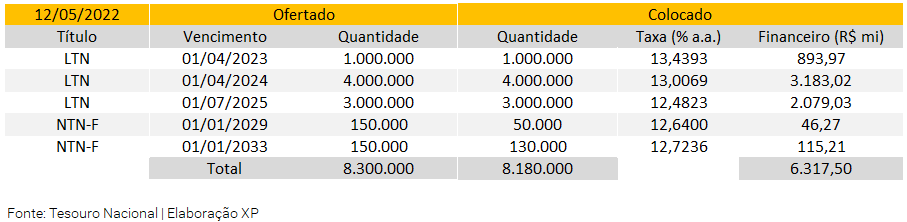

Leilão do dia 12/05 – LTN e NTN-F

No leilão de quinta-feira, o Tesouro Nacional divulgou a realização dos leilões de vendas de 8 milhões de Letras do Tesouro Nacional (LTN) e 300 mil Notas do Tesouro Nacional – Série F (NTN-F).

O TN vendeu toda a oferta de LTNs, mais uma semana, com volume financeiro somou R$ 6,1 bilhões, divididos em três vencimentos. Adicionalmente, também vendeu 180 mil NTN-Fs em dois vencimentos, com o volume financeiro somando R$ 161 milhões. Todas as séries dos prefixados com ou sem pagamento de cupom saindo em taxas acima de 12% a.a., refletindo o “estresse” em toda extensão da curva de juros.

Mercado Secundário

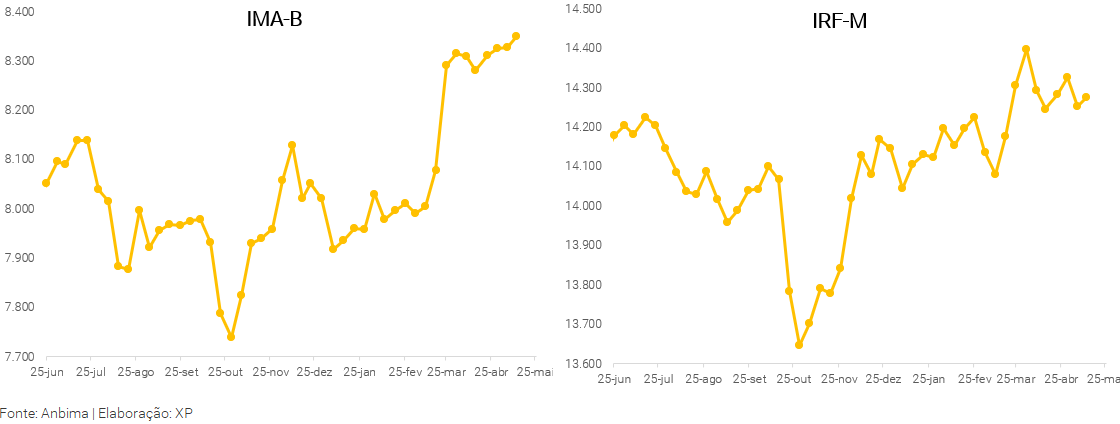

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima.

No começo desta semana, no mercado de títulos pós-fixados, as Letras do Financeiras do Tesouro (LFTs) tiveram uma mudança de tendência com fluxo comprador em todos extensão de vencimentos, inclusive com alta demanda no leilão de terça-feira de vencimento em 2028 como apresentamos na seção acima. Mais próximo do fim da semana foi observado uma demanda mais compradora nos vencimentos mais longos de 2027 e 2028.

Nas Notas do Tesouro Nacional (NTN-Bs), títulos indexados ao IPCA, houve volume intenso de negociações nos vencimentos curtos de 2022 e 2023, devido notícias de queda no petróleo, reajuste da Petrobrás e dados de inflação ao consumidor, fatores que estimularam operações de inflação implícita de curto prazo. Também ocorreu fluxo de compra de alocador final as NTN-Bs longas, com vencimentos de 2045, 2050 e 2060.

Nas séries prefixadas, as LTNs e NTN-Fs, o movimento apresentado na semana foi de encurtamento de prazos e fluxo mais comprador nos vértices de 2023, 2024 e 2025. Tiveram investidores estrangeiros trocando papéis com redução de prazo e, apesar de menor liquidez, na parte longa o fluxo comprador se destacou na NTN-F 2033.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

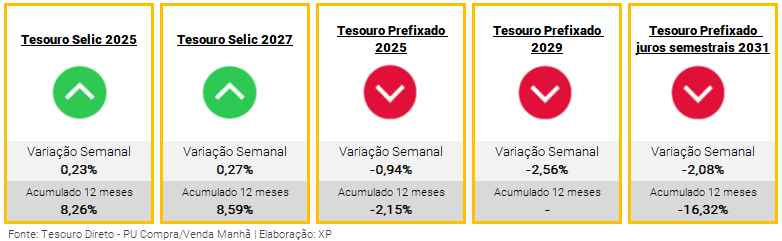

Nessa semana, os títulos do Tesouro Selic apresentaram tímida valorização quando comparados os preços de compra e venda do Tesouro Direto, mas vem acelerando a rentabilidade conforme o Banco Central eleva a taxa Selic, hoje em 12,75% ao ano. Por conta da maior estabilidade de preços da série, continua sendo indicada para reserva de resgate rápido.

Os títulos prefixados e indexados à inflação (IPCA+) apresentaram mais uma vez desvalorização na semana, com variação nominal mais intensa nos títulos de vencimentos longos, devido ao grau de sensibilidade à variação das taxas.

O Tesouro Prefixado e Tesouro IPCA+ de vencimentos acima de 5 anos acumulam prejuízos nos últimos 12 meses, enquanto o Tesouro IPCA+ 2026 ainda sustenta rentabilidade positiva de 5,9% no período, ainda muito abaixo dos 12,1% de inflação registrados pelo IPCA de maio de 2021 a abril de 2022.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate!

Crédito Privado

Fluxo

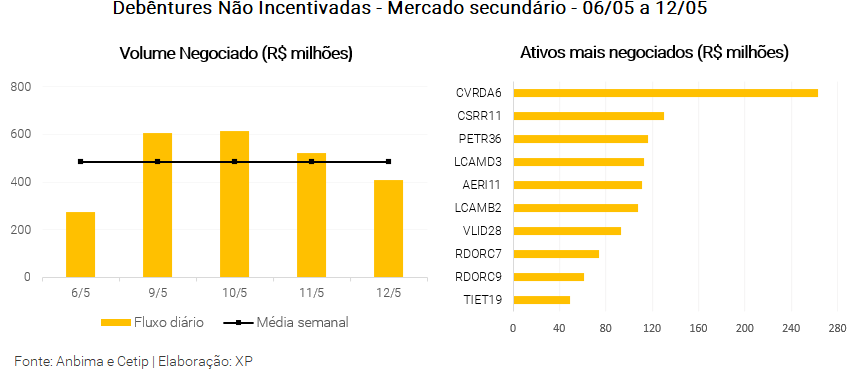

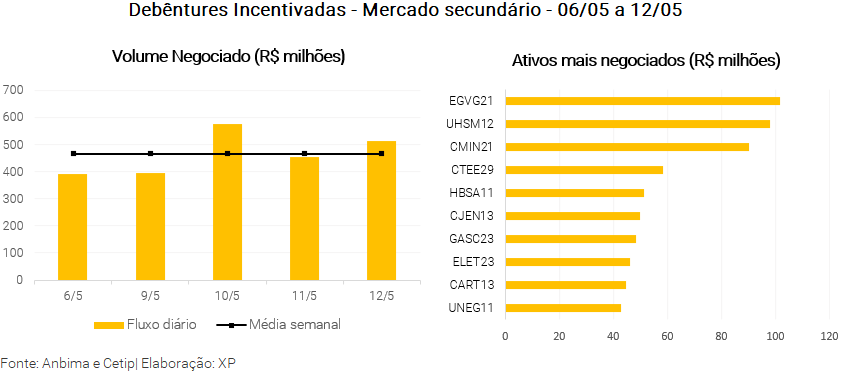

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 485 milhões (ante R$ 554 milhões na semana anterior), R$ 465 milhões em debêntures incentivadas (vs. R$ 498 milhões), R$ 106 milhões em CRIs (vs. R$ 308 milhões) e R$ 203 milhões em CRAs (vs. R$ 191 milhões).

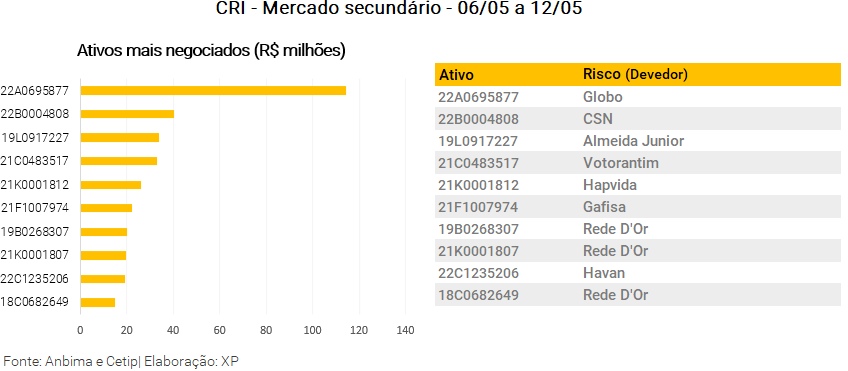

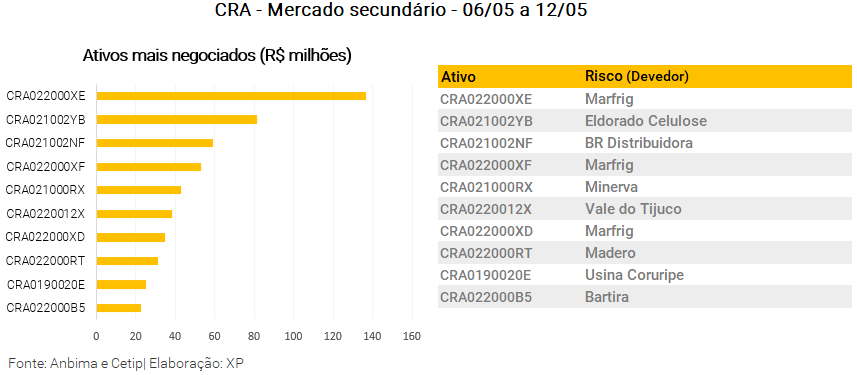

Os papeis mais negociados por classe de ativos foram as debêntures da Vale (CVRDA6), a debênture incentivada da Enel Green Power (EGVG21), CRI Globo e CRA Marfrig, sendo o último com três emissões nos top 10 CRAs negociados da semana. Destaque também para emissões dos CRIs da Rede D’Or.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 16/05 a 20/02

Agenda econômica

Para a semana que vem, os destaques no cenário internacional serão a inflação ao consumidor na Zona do Euro e a inflação ao produtor na Alemanha referentes ao mês de abril e a prévia do PIB da Zona do Euro do 1º trimestre. No Brasil, teremos a divulgação de estatísticas fiscais. Devido à greve do Banco Central, continuam suspensas as divulgações do IBC-Br e do Boletim Focus.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Brasil Macro Mensal:

Riscos globais aumentam

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!