O que aconteceu nesta semana na renda fixa?

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram um avanço significativo por toda a extensão da curva, contrariando o otimismo da semana anterior. O movimento negativo do mercado nesta semana refletiu os anseios e as preocupações dos agentes frente as declarações do presidente eleito, que demonstraram pouca preocupação com as questões fiscais do país e forte comprometimento com programas sociais.

O movimento defensivo do mercado ocasionou fortes oscilações nas taxas de juros e as negociações dos títulos do Tesouro Direto atrelados à inflação e prefixados foram suspensas temporariamente na quinta e sexta-feira desta semana. Somente os títulos indexados à Selic ficaram disponíveis. Para entender melhor esta dinâmica, acesse nosso relatório completo aqui.

Para complementar o cenário de aversão ao risco, a inflação oficial doméstica, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), veio acima do esperado, com alta de 0,59%, após três meses de deflação.

O que acompanhar na próxima semana?

Na próxima semana, o mercado continua atento aos discursos de dirigentes do Fed, na expectativa da próxima reunião de política monetária. Nos EUA, a inflação ao produtor e indicadores de atividade de outubro são destaque. Na Europa, a prévia de dados de emprego e PIB do terceiro trimestre, assim como, a inflação do consumidor serão chave.

No Brasil, o destaque segue sendo a transição de governo e notícias relacionadas ao arcabouço fiscal. No campo de dados econômicos, o destaque será o IBC-Br, proxy do PIB, para o mês de setembro e divulgações de dados do mercado de trabalho de setembro.

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

Nesta semana, no cenário internacional, o índice de preços ao consumidor dos Estados Unidos (CPI, na sigla em inglês) avançou 0,4% em outubro ante setembro, exatamente em linha com a nossa expectativa e aquém do consenso de mercado (0,6%). Com isso, a inflação acumulada em 12 meses recuou de 8,2% para 7,7%. Assim, mantemos o cenário de que o Federal Reserve (banco central norte-americano) desacelerará o ritmo de alta da taxa de juros de referência de 0,75pp para 0,50pp em sua próxima reunião, tendo em vista o significativo aperto monetário já implementado.

No continente europeu, o PIB do Reino Unido recuou 0,6% em setembro na comparação mensal e esses dados recentes provavelmente significam o início de uma desaceleração relevante da economia britânica, que pode durar até o final do próximo ano. No outro lado do mundo, especificamente na China, os casos de Covid continuam a aumentar. No entanto, de acordo com a estatal Xinhua News, a resposta do governo desta vez será mais focada e baseada em evidências científicas a fim de minimizar os impactos na economia.

Enquanto isso, no Brasil, a percepção de risco fiscal aumentou significativamente no cenário doméstico. A comunicação recente do presidente eleito, Luiz Inácio Lula da Silva, combinada aos rumores envolvendo a equipe de transição de governo e as dúvidas em relação a sua composição ministerial, pesaram muito sobre os ativos financeiros. Sinalizações de enfraquecimento do arcabouço fiscal vigente e de expansão significativa das despesas públicas geraram quedas pronunciadas no mercado acionário, além de uma disparada da taxa de câmbio e piora da curva de juros.

Além disso, o IPCA apresentou elevação mensal de 0,59% em outubro, muito acima da nossa estimativa e do consenso de mercado (0,46% e 0,49%, respectivamente). No acumulado em 12 meses, por sua vez, a inflação ao consumidor cedeu de 7,2% para 6,5%. A diferença entre a nossa projeção e o resultado efetivo se deu, em grande medida, ao aumento mais acentuado do que o previsto nos preços de combustíveis e produtos de higiene pessoal.

Leia o resumo completo de economia da semana

Juros e inflação

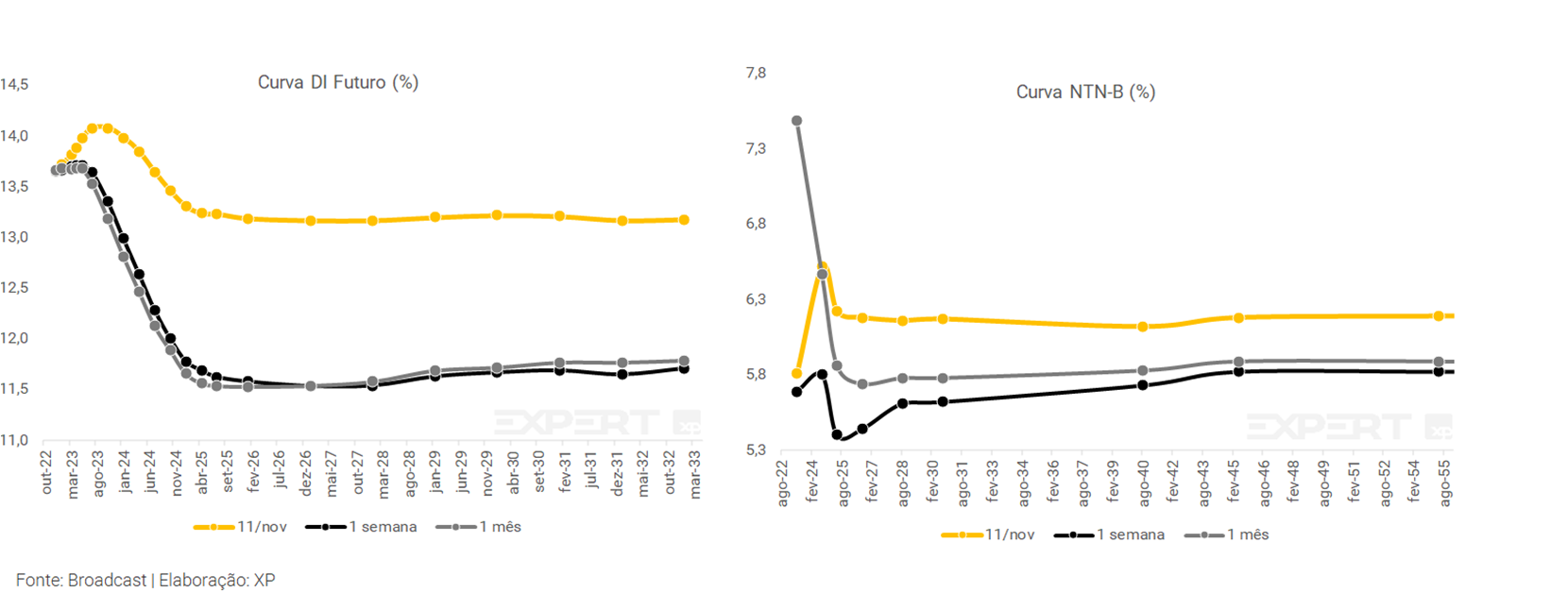

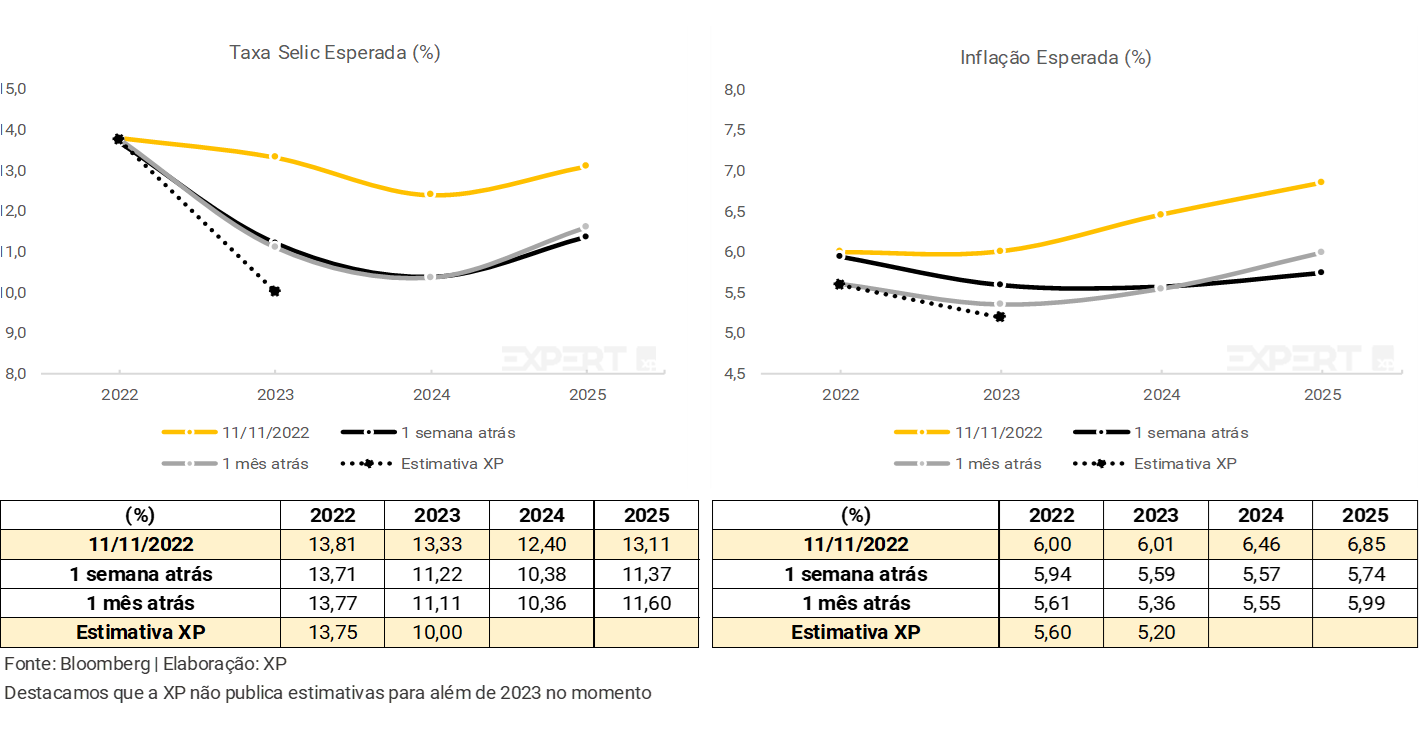

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram um avanço significativo por toda a extensão da curva, contrariando o otimismo da semana anterior. O movimento negativo do mercado nesta semana refletiu os anseios e as preocupações dos agentes frente as declarações do presidente eleito, que demonstraram pouca preocupação com as questões fiscais do país e forte comprometimento com programas sociais.

Os posicionamentos mais heterodoxos por parte do governo eleito, atrelados aos rumores envolvendo a equipe de transição de governo e as dúvidas em relação a sua composição ministerial, levaram os investidores a embutir prêmio de risco fiscal ao longo de toda a curva.

O movimento defensivo do mercado ocasionou fortes oscilações nas taxas de juros e as negociações dos títulos do Tesouro Direto atrelados à inflação e prefixados foram suspensas temporariamente na quinta e sexta-feira desta semana. Somente os títulos indexados à Selic ficaram disponíveis. Para entender melhor esta dinâmica, acesse nosso relatório completo aqui.

Para complementar o cenário de aversão ao risco, a inflação oficial doméstica, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), veio acima do esperado, com alta de 0,59%, após três meses de deflação.

Por fim, as taxas de juros reais apresentaram uma alta ao longo da semana, refletindo tanto um aumento esperado dos juros nominais quanto da inflação para os próximos anos.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Enquanto isso, a Taxa Selic Esperada é a rentabilidade da taxa básica de juros esperada no final de cada período. Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

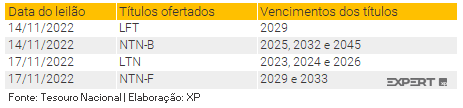

Leilão do dia 08/11 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 800 mil Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 500 mil Letras Financeiras do Tesouro (LFT), reduzindo a oferta do primeiro título e mantendo o do segundo frente à semana anterior.

As NTN-Bs ofertadas foram totalmente absorvidas. Nos três vencimentos, as taxas permaneceram abaixo de 6% a.a. e o volume financeiro foi cerca de R$ 3,3 bilhões.

O TN obteve resultado semelhante com as LFTs. Com uma performance melhor em comparação à semana anterior, houve absorção completa da oferta. No vencimento único em 2029, a parcela prefixada foi de 0,1735, com um volume financeiro de quase R$ 6,1 bilhões.

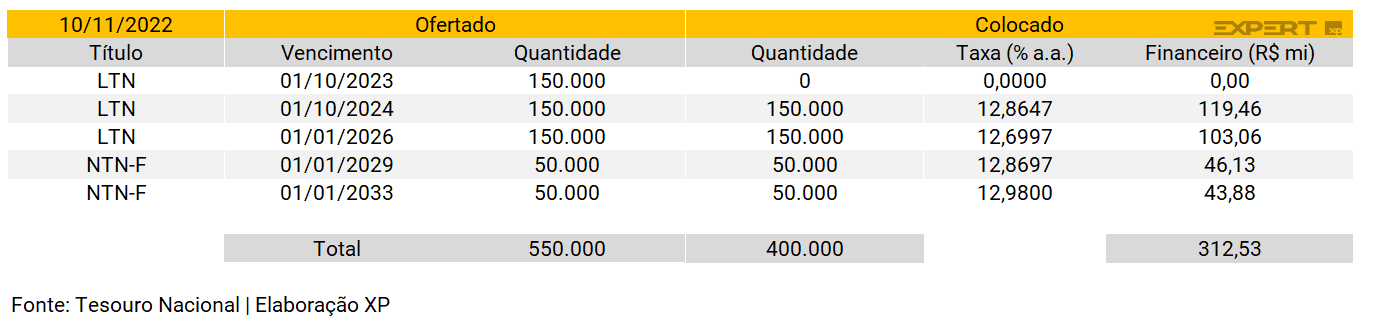

Leilão do dia 03/11 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 450 mil Letras do Tesouro Nacional (LTN), em vencimentos para os próximos quatro anos, e 100 mil Notas do Tesouro Nacional – Série F (NTN-F) divididas em duas séries de vencimentos em 2029 e 2033, reduzindo o volume ofertado em ambas categorias frente à semana anterior.

O TN teve forte colocação e vendeu integralmente as LTNs de vencimentos em 2024 e 2026, conseguindo atingir um volume financeiro de R$ 222 milhões. Enquanto isso, o vencimento em 2023 não obteve demanda. Seguindo uma trajetória semelhante, as NTN-Fs foram totalmente colocadas, somando cerca de R$ 90 milhões de volume financeiro.

Mercado Secundário

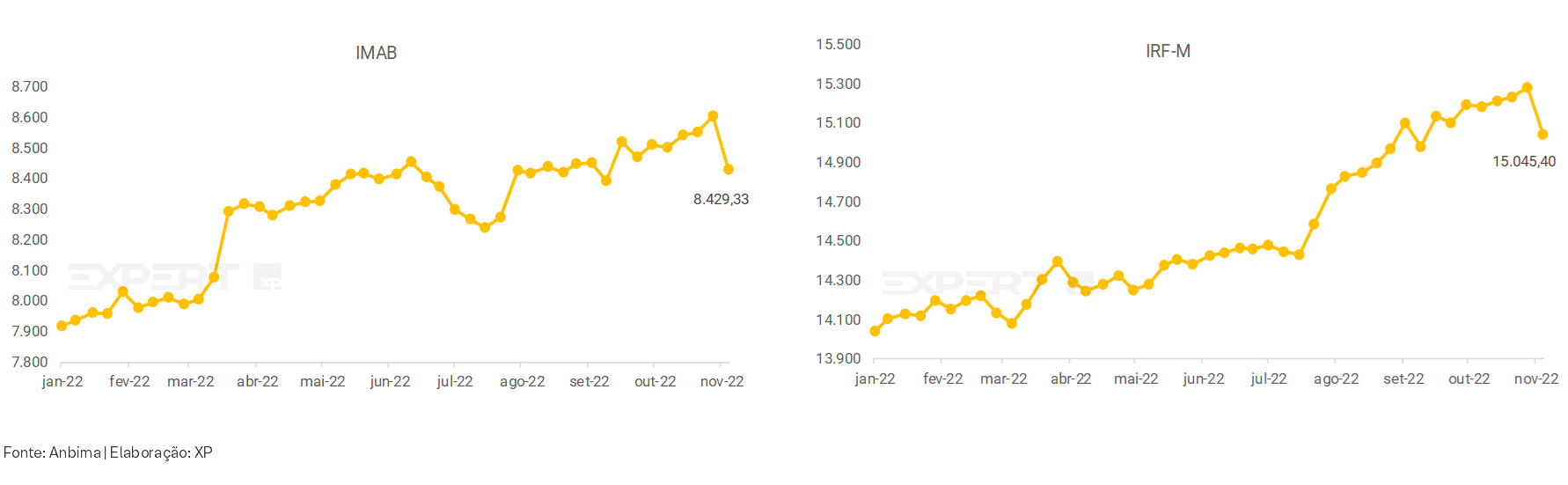

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nesta semana, os títulos públicos apresentaram um avanço significativo por toda a extensão da curva, contrariando o otimismo da semana anterior. O movimento negativo do mercado nesta semana refletiu os anseios e as preocupações dos agentes frente as declarações do presidente eleito, que demonstraram pouca preocupação com as questões fiscais do país e forte comprometimento com programas sociais. Para complementar o cenário de aversão ao risco, a inflação oficial doméstica, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), veio acima do esperado, com alta de 0,59%, após três meses de deflação – vide seção “Juros e Inflação” para mais detalhes. Além disso, as taxas de títulos mais longos ficaram mais afastadas do patamar de IPCA + 6%, contrariando a tendência da semana anterior.

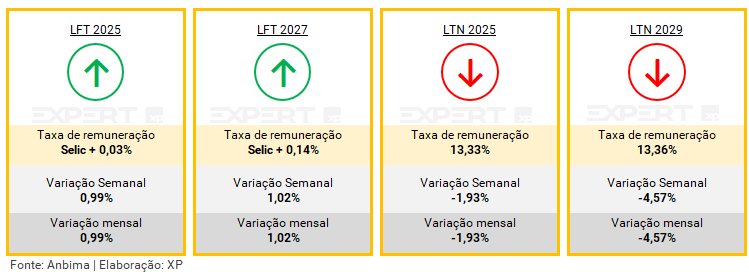

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

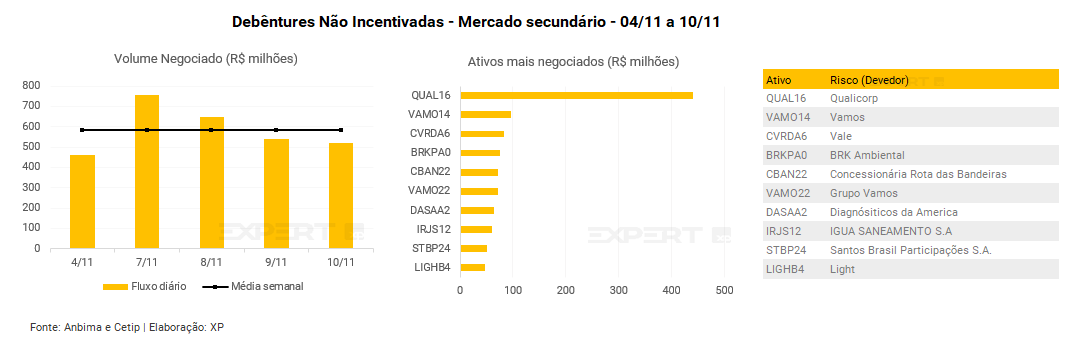

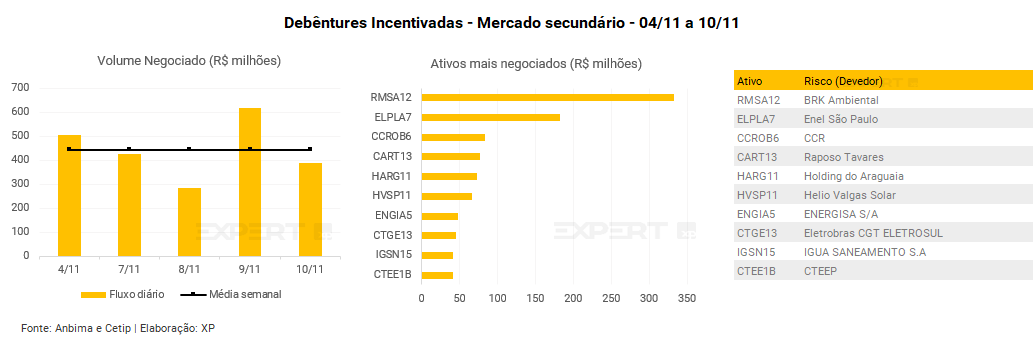

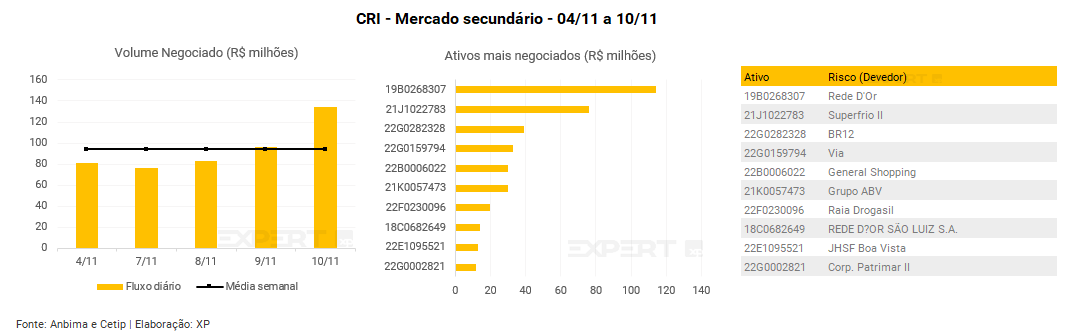

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 643 milhões (ante R$ 657 milhões na semana anterior), R$ 385 milhões em debêntures incentivadas (vs. R$ 264 milhões), R$ 94 milhões em CRIs (vs. 94 milhões) e R$ 298 milhões em CRAs (vs. R$ 255 milhões).

Os papéis mais negociados por classe de ativos foram as debêntures da Qualicorp (QUAL16), a debênture incentivada da Enel São Paulo (ELPLA7), CRI da Rede D’Or e, por fim, CRA da Klabin.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 14/11 a 18/11

Agenda econômica

Na próxima semana, o mercado continua atento aos discursos de dirigentes do Fed, na expectativa da próxima reunião de política monetária. Nos EUA, a inflação ao produtor e indicadores de atividade de outubro são destaque. Na Europa, a prévia de dados de emprego e PIB do terceiro trimestre, assim como, a inflação do consumidor serão chave.

No Brasil, o destaque segue sendo a transição de governo e notícias relacionadas ao arcabouço fiscal. No campo de dados econômicos, o destaque será o IBC-Br, proxy do PIB, para o mês de setembro e divulgações de dados do mercado de trabalho de setembro.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Emissores

Outras editorias

Top 10: Conteúdos mais lidos da semana

bovespa encerra em queda de -5,0%; Aumento das percepções de risco fiscal no Brasil marcou a semana

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!