![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

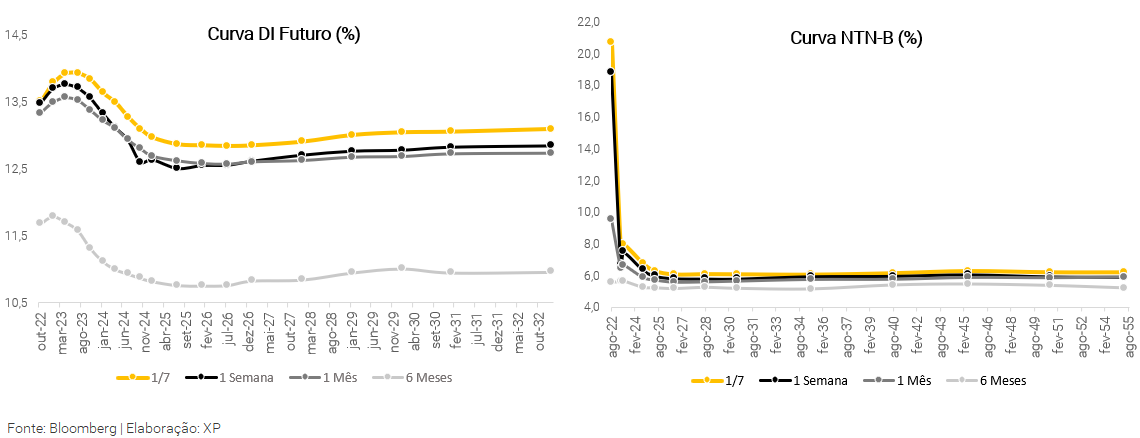

Resumo: Os juros futuros fecharam a semana com alta firme, com destaque para os vencimentos de 2024 e 2025, que apresentaram elevação de mais de 30 pontos base. Apesar do alívio de quinta-feira com o aumento de apetite ao risco no exterior, as discussões políticas envolvendo o descumprimento de regras fiscais vigentes levaram o mercado adicionar prêmios cada vez maiores nas taxas locais.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), sofreu forte elevação em todos os vencimentos, movimento explicado principalmente pela aumento de risco fiscal. A divulgação do IPCA de junho em 0,67%, abaixo do consenso de mercado, teve efeito residual na curva.

O que esperar na próxima semana? No cenário internacional, o destaque será a inflação americana ao consumidor (CPI) e ao produtor (PPI) de junho. Dados de setor externo e atividade na China serão importantes termômetros para a atividade global. No Brasil, o foco vai continuar na tramitação da PEC dos Benefícios fiscais, que deve ser votada na Câmara. Na seara de indicadores, os destaques serão a divulgação do volume de serviços e das vendas no varejo referentes a maio.

Cenário macroeconômico

No cenário internacional, a ata do Fed reforça necessidade de alta de juros e mercado de trabalho segue aquecido. O documento revelou que os dirigentes do banco entendem que inflação é um “risco significativo” para a economia. Desta forma, pode ser necessário apertar ainda mais a política monetária. Ou seja, os juros podem subir mais do que os mercados estão esperando, para conter a demanda interna e arrefecer a alta de preços.

Não está claro, por ora, se o ritmo de alta na reunião deste mês será de 0,5pp ou 0,75pp. Mas os dados fortes do mercado de trabalho de junho podem sugerir o ritmo mais forte. De fato, os resultados do emprego continuam sólidos, pouco afetados pela desaceleração vista em alguns setores da economia: a taxa de desemprego permaneceu em 3,6% e foram criados 372 mil empregos em junho (contra 233 mil esperados pelo consenso de mercado).

Na Europa, após novos recordes de inflação, atividade dá sinais de desaceleração. Os indicadores como a sondagem de gerentes de compras (PMI) e as vendas no varejo, deram sinais de desaceleração. Uma pesquisa da S&P Global aponta que as pressões inflacionárias podem estar começando a diminuir, citando “um arrefecimento acentuado do crescimento dos preços industriais, melhoria das cadeias de suprimentos e diminuição da demanda”.

Com a perspectiva de desaceleração global e a menor liquidez dos mercados por conta da alta dos juros, os preços de commodities seguiram em queda esta semana. O preço do petróleo Brent chegou a baixar de 100 dólares o barril, atingindo os menores preços desde o início da guerra. No final da semana os preços recuperaram um pouco.

Enquanto isso, no Brasil, elevamos a nossa projeção de crescimento do PIB em 2022 para 2,2%, em linha com a retomada mais forte do mercado de trabalho e estímulos fiscais adicionais no curto prazo. Em contrapartida, alertamos para os riscos fiscais crescentes, que pressionam a taxa de câmbio e os juros futuros, tornando o cenário mais desafiador adiante.

O IPCA de junho subiu 0,67% (consenso: 0,72%; XP: 0,75%). No ano, acumula alta de 5,49% (contra meta de 3,5%) e 11,89% em 12 meses. Olhando adiante, o IPCA deve seguir uma tendência deflacionária, seguindo a sanção da LC 194, que reduz o ICMS sobre a eletricidade, combustíveis, comunicação e transporte público.

A produção industrial brasileira aumentou 0,3% entre abril e maio e este resultado representou o quarto aumento mensal consecutivo, embora não compense totalmente a queda de 1,9% registrada em janeiro. Apesar da melhoria recente, o setor industrial está 1,1% abaixo dos níveis pré-pandemia.

Mas um tema muito importante que vem impactando a renda fixa através dos prêmios de risco nas taxas é a PEC dos Benefícios Sociais em discussão na Câmara. Após aprovação no Senado, a discussão da Emenda Constitucional que permite ao governo aumentar os gastos sociais este ano além do teto constitucional continua na Câmara, e deve ser votada na próxima semana.

A Proposta de Emenda à Constituição reconhece estado de emergência até o final de 2022 e permite ampliar o pagamento de vários benefícios sociais. O pacote tem orçamento total de R$ 41,25 bilhões. O mercado conjectura, contudo, que os benefícios acabem sendo prorrogados até o ano que vem, o que poderia significar o fim do teto de gastos.

Leia mais sobre o resumo de economia da semana

Juros e inflação

Os juros futuros fecharam a semana com alta firme, com destaque para os vencimentos de 2024 e 2025, que apresentaram elevação de mais de 30 pontos base. Apesar do alívio de quinta-feira com o aumento de apetite ao risco no exterior, as discussões políticas envolvendo o descumprimento de regras fiscais vigentes levaram o mercado adicionar prêmios cada vez maiores nas taxas locais.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), sofreu forte elevação em todos os vencimentos, movimento explicado principalmente pela aumento de risco fiscal. A divulgação do IPCA de junho em 0,67%, abaixo do consenso de mercado, teve efeito residual na curva.

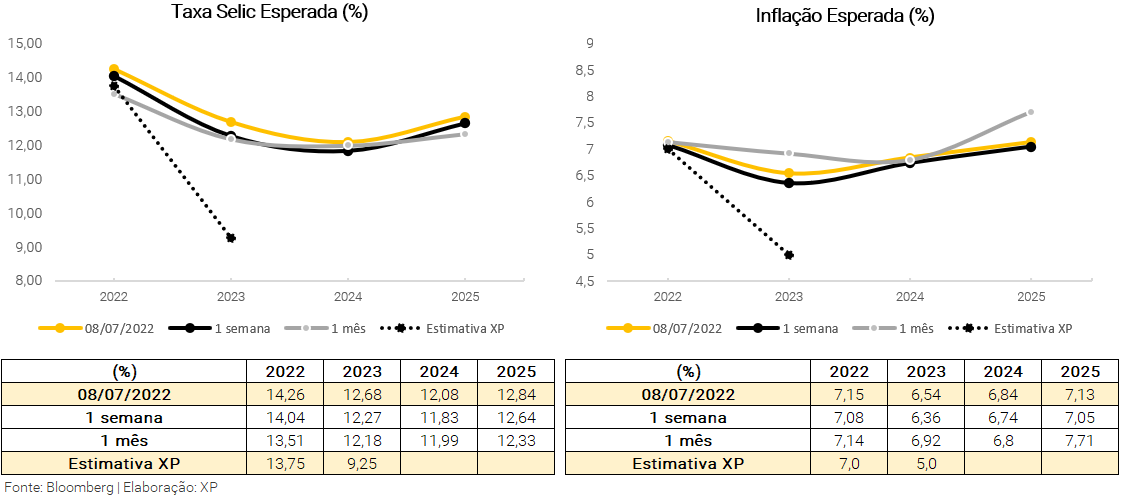

De acordo com os preços de mercado, é esperada taxa Selic de 14,26% ao final de 2022, contra a expectativa da XP de 13,75%, 12,68% em 2023 (vs. 9,25% da XP), 12,08% em 2024 e 12,84% em 2025. Para inflação, o mercado aponta estimativa de cerca de 7,15% em 2022 (vs. 7,0% da XP), e 6,54% em 2023 (vs. 5,0% da XP). Para 2024 e 2025, o mercado espera 6,84% e 7,13%.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

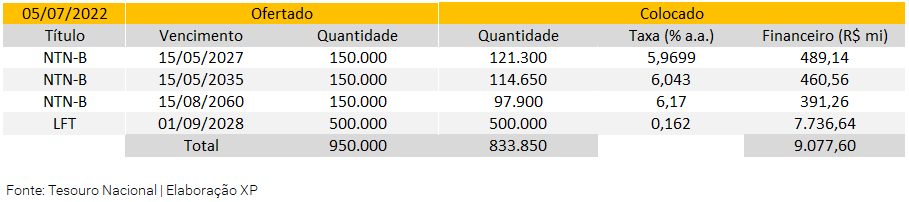

Leilão do dia 05/07 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou apenas 450 mil Notas do Tesouro Nacional – Série B (NTN-B), sendo 150 mil (lote mínimo) em cada um dos vencimentos disponíveis. Foram também ofertadas 500 mil Letras Financeiras do Tesouro (LFT), mantendo padrão das últimas semanas.

O TN vendeu 333 mil de NTN-Bs, nos três vencimentos, e o volume financeiro foi de R$ 1,3 bilhão. O TN vendeu o lote integral das LFTs ofertadas, apenas do vencimento de 2028, e o volume financeiro foi de R$ 7,7 bilhões.

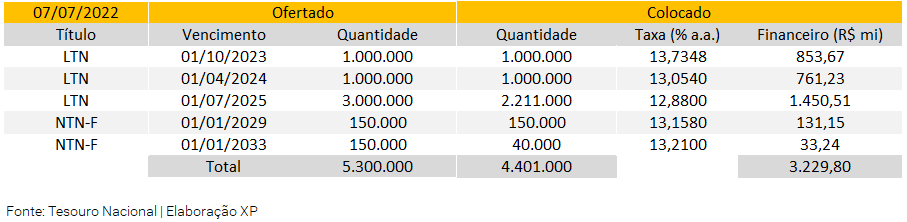

Leilão do dia 07/07 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 5 milhões de Letras do Tesouro Nacional (LTN) e repetiu as 300 mil Notas do Tesouro Nacional – Série F (NTN-F) da semana passada.

O TN vendeu quase toda a oferta de LTNs, vendendo 4,21 milhões e atingindo um volume financeiro somou R$ 3,06 bilhões, divididos em três vencimentos. Adicionalmente, vendeu 190 mil em dois vencimentos de NTN-Fs, e somou R$ 164 milhões.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

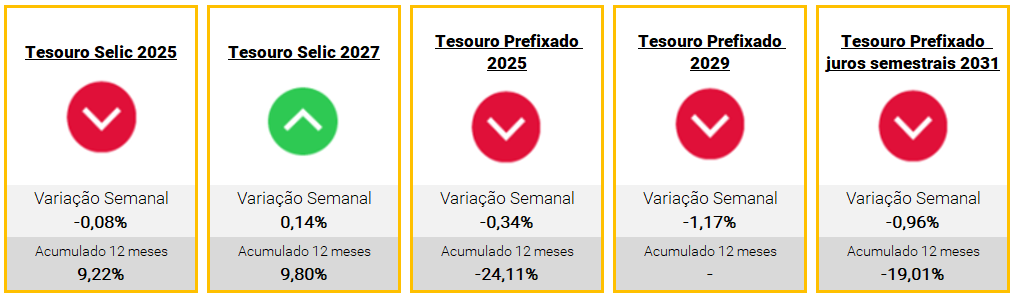

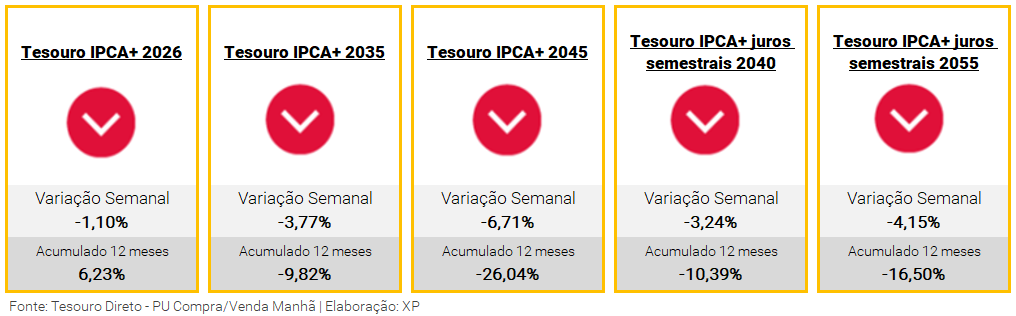

Nessa semana, os títulos do Tesouro Direto prefixados e atrelados à inflação sofreram desvalorização expressiva nos preços, com os títulos de vencimento mais distante (preços mais sensíveis às variações nas taxas) apresentando queda significativa. Além disso, aqueles títulos longos com pagamento de juros semestrais tendem a apresentar uma queda menos intensa do que os que não pagam devido o maior duration.

O Tesouro IPCA+ 2055 com juros semestrais e Tesouro IPCA+ 2045 apresentaram desvalorização de 4,15% e 6,71%, respectivamente, em relação ao preço de compra da última sexta-feira (01/07). Os investidores que compraram esses títulos há um ano carregam em preço de mercado uma desvalorização de aproximadamente 25%.

Os títulos do Tesouro Selic de 2025 e 2027 tiveram performances distintas com a movimentação das parcelas prefixadas que acompanham a remuneração da Selic. O vencimento de 2025 desvalorizou 0,08%, próximo da estabilidade, enquanto o de 2027 rentabilizou 0,14%, ambos na comparação do preço de compra e preço de venda de fechamento semanal, menos do que a taxa Selic do período. São os mais recomendados para reserva de liquidez, sendo mais indicado o vencimento mais curto (2025) para o objetivo de reserva de emergência, pois mesmo com o resultado dessa semana ainda é o menos propenso a variações.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

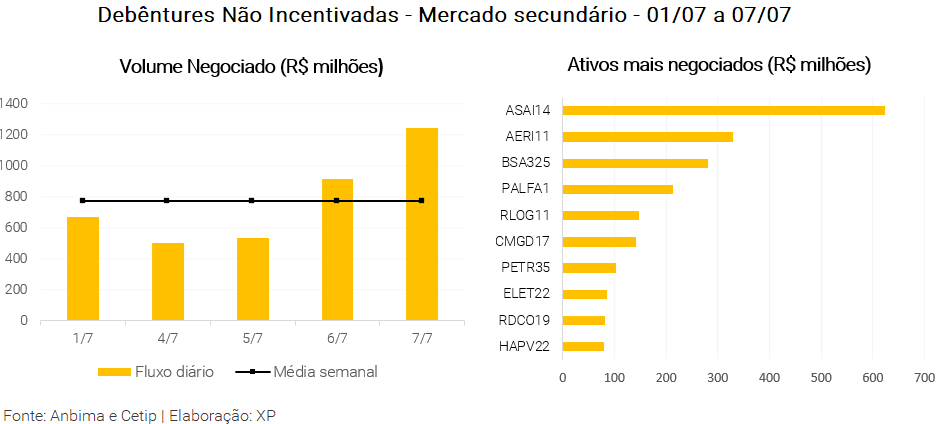

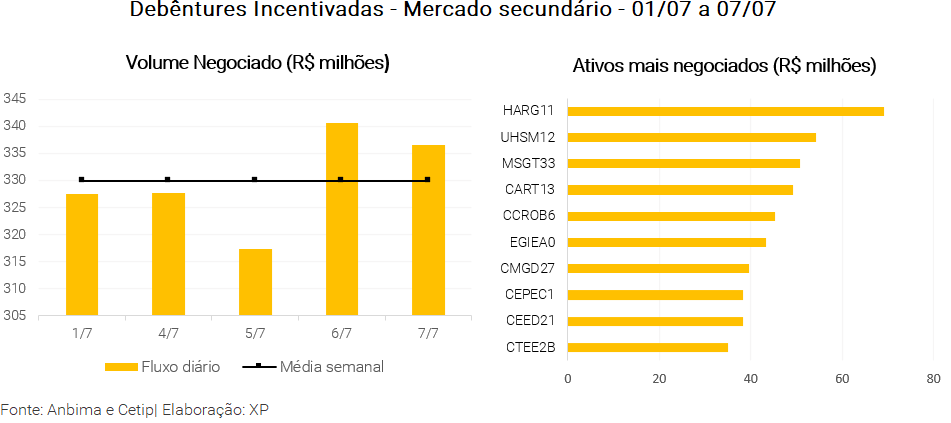

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 772 milhões (ante R$ 812 milhões na semana anterior), R$ 329 milhões em debêntures incentivadas (vs. R$ 539 milhões), R$ 108 milhões em CRIs (vs. 260 milhões) e R$ 192 milhões em CRAs (vs. R$ 231 milhões).

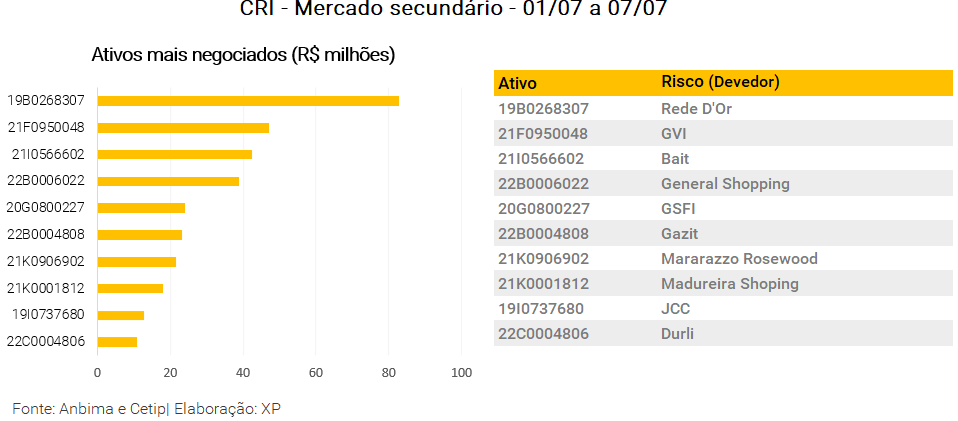

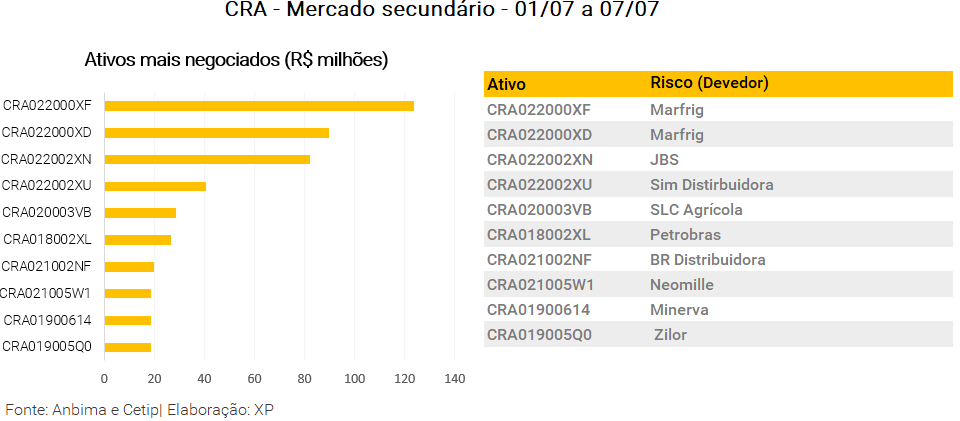

Os papeis mais negociados por classe de ativos foram mais uma vez as debêntures da Sendas Distribuidora (ASAI14), a debênture incentivada da Holding do Araguaia (HARG11), CRI Rede D’Or e CRA Marfrig (dois papéis da empresa em maior volume negociado).

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Assim, para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 04/07 a 08/07

Agenda econômica

No cenário internacional, o destaque será a inflação americana ao consumidor (CPI) e ao produtor (PPI) de junho e a publicação do “Livro Bege” pelo Fed, que reúne informações sobre as condições econômicas nos EUA. Além disso, dados de setor externo e atividade na China serão importantes termômetros para a atividade global.

No Brasil, o foco vai continuar na tramitação da PEC dos Benefícios fiscais, que deve ser votada na Câmara. Na seara de indicadores, os destaques serão a divulgação do volume de serviços e das vendas no varejo referentes a maio.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!