Destaques

- Revisamos a projeção de crescimento do PIB em 2022, de 1,6% para 2,2%, em linha com a retomada mais forte do mercado de trabalho e estímulos fiscais adicionais no curto prazo. Para o PIB de 2023, mantemos expectativa de alta de 0,5%;

- Com a aprovação de novas medidas para aumentar gastos, passamos a estimar déficit primário de 0,1% do PIB para o setor público em 2022. A manutenção desses gastos nos próximos anos demandará uma rediscussão das regras fiscais;

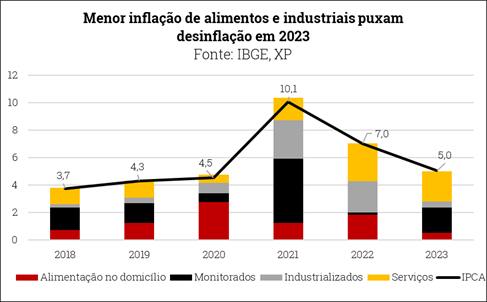

- Cortes de impostos reduzem a inflação de curto prazo e levam a projeção para o IPCA de 2022 a 7,0%. Para o IPCA de 2023, projetamos variação de 5,0%, devido à reoneração dos tributos federais sobre combustíveis e elevação das expectativas;

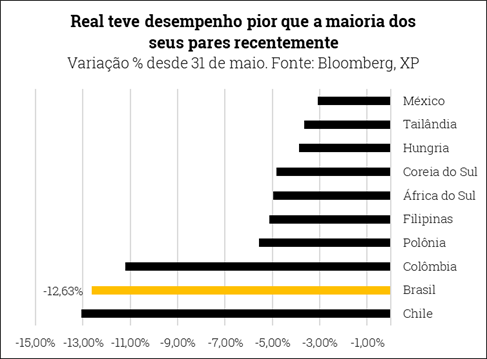

- O real depreciou cerca de 12% desde o fim de maio, por fatores domésticos e externos. Acreditamos que os prêmios de risco possam diminuir depois das eleições e, portanto, mantemos a projeção de 5 reais por dólar no final de 2022;

- Prevemos que o Copom optará por uma pausa no ciclo de aperto monetário após alta adicional de 0,50pp na taxa Selic em agosto. Continuamos a ver cortes de juros em 2023, mas agora apenas a partir da reunião de maio (e não março, como em nosso cenário anterior).

Editorial – Brasil poderia surfar melhor a desinflação global

O ajuste monetário global parece finalmente ter atingido as commodities. Os preços das matérias-primas (medidos pelo índice CRB All Commodities) recuaram 8% desde o início de maio, e se juntam aos índices de ações, que já vêm corrigindo desde o início do ano.

Os preços das commodities devem continuar em patamares historicamente elevados, sobretudo das energéticas, devido às restrições de oferta. Mas a perspectiva de recessão global e menor liquidez para mercados de risco corrige os excessos na alta recente das cotações, e deve levar a queda gradual da inflação nos próximos trimestres.

Em que pese os efeitos doloridos de curto prazo, a recessão global é um ajuste necessário para corrigir os excessos das medidas “anti-Covid”, para que o mundo volte ao equilíbrio de 2019.

Seria um cenário bom para o Brasil: preços de commodities ainda altos, mas não a ponto de realimentar a inflação global. É o que o banco central precisa para realizar uma “pausa para avaliação” no processo de alta de juros.

Seria, não fosse a intensificação do risco fiscal (já dissemos que tinha voltado, inclusive no título do nosso relatório mensal passado). A taxa de câmbio desvalorizou quase 12% desde o final de maio, bem mais do que os pares emergentes, compensando o efeito de curto prazo das commodities. E a incerteza sobre a sustentabilidade das contas públicas pesa sobre as expectativas de inflação de médio e longo prazo.

Assim, de pouco adianta o alívio temporário no IPCA advindo da redução dos tributos.

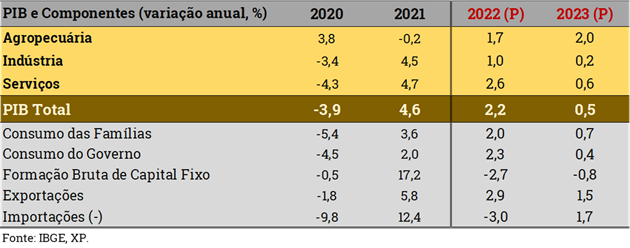

A parte positiva fica por conta do PIB. A atividade econômica segue refletindo a reabertura, a recuperação do mercado de trabalho, as reformas recentes e os impulsos fiscais de curto prazo. Assim, revisamos novamente nossa projeção para o PIB de 2022, de 1,6% para 2,2%. Para o PIB 2023, por sua vez, mantivemos a expectativa de alta de 0,5%.

Pano de fundo global: Recessão torna-se provável nos EUA; preços de commodities reagem negativamente

A inflação continuou a surpreender. Sem sinais de alívio, a inflação nos EUA segue fortemente pressionada, refletindo disrupções contínuas nas cadeias de oferta e efeitos de segunda ordem. Elevamos nossa projeção de inflação para 6% em 2022 e 3% em 2023. Na Europa, a inflação atingiu o maior nível dos últimos 40 anos em vários países. A inflação de serviços (anteriormente mais controlada) agora está rodando acima da meta, sugerindo que os aumentos de preços se tornaram generalizados e persistentes.

O Fed terá que levar as taxas de juros para níveis restritivos. O Federal Reserve (Fed) está adotando uma postura cada vez mais contracionista com a persistência da inflação alta e o mercado de trabalho resiliente. Esperamos que o Fed suba a taxa de juros de referência em 0,50pp em julho, 0,50pp em setembro e 0,25pp em novembro, atingindo 3,0% ao final do ciclo de aperto monetário. Mas o risco está claramente inclinado para cima.

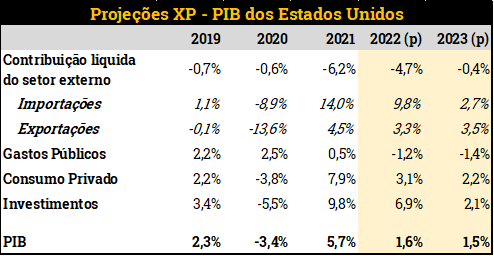

Os EUA devem entrar em recessão técnica no primeiro semestre de 2022. Em relatórios recentes, mencionamos que as chances de uma recessão estão aumentando. Os indicadores pioraram consideravelmente durante o último mês, sugerindo uma alta probabilidade de dois trimestres consecutivos de contração do PIB, marcando uma recessão técnica. Além disso, o número do primeiro trimestre foi revisado para baixo, com diminuição importante em consumo pessoal, sugerindo desaceleração mais forte do que era esperado. Isto posto, a queda da atividade económica decorre principalmente da deterioração das exportações líquidas, enquanto consumo e investimento continuam a crescer.

A recessão deve ser breve e moderada. Apesar da queda do PIB no primeiro semestre, a atividade econômica deve se recuperar no segundo semestre. No entanto, devido a condições financeiras mais apertadas, a tendência é de que as economias dos EUA e global desacelerem ao longo dos próximos dois anos. Revisamos nossa previsão de crescimento do PIB dos EUA para 1,6% em 2022 (3,0% anteriormente) e 1,5% em 2023 (2,5% anteriormente).

A perspectiva de recessão atingiu os preços das commodities, mas não esperamos quedas adicionais expressivas. Os preços das commodities caíram de forma generalizada no último mês, refletindo a demanda mais fraca do cenário de maior probabilidade de recessão. As commodities agrícolas sofreram declínio mais significativo, enquanto os preços de energia permanecem elevados. Contudo, os preços das commodities continuam significativamente acima dos níveis históricos e devem continuar elevados ao longo do ano.

De qualquer forma, o ajuste recente nas commodities deve ajudar a reduzir a inflação global nos próximos trimestres.

Riscos globais mais altos desvalorizaram ativos latino-americanos. Os ativos latino-americanos vinham se beneficiando dos altos preços das commodities e da avaliação de que estavam descontados desde o início do ano, mostrando importante resiliência ao ambiente internacional turbulento. No entanto, as moedas e ações latino-americanas enfraqueceram consideravelmente no último mês, refletindo a maior aversão ao risco global.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil: Crescimento mais forte em meio a incertezas fiscais

Atividade Econômica – Projetamos alta de 2,2% para o PIB em 2022 (1,6% antes)

Indicadores de atividade continuam a surpreender positivamente, com destaque ao aumento do consumo. A economia brasileira permaneceu em rota de recuperação nos últimos meses, com melhoria disseminada entre os principais setores. Entre as razões, o aumento da mobilidade (com o relaxamento de restrições ligadas à pandemia), preços de commodities em patamares ainda elevados e expansão dos investimentos de governos estaduais. Além disso, a massa de renda disponível às famílias cresceu fortemente no 1º semestre de 2022 – estimamos salto de aproximadamente 7% ante o segundo semestre de 2021, após ajuste sazonal. Esta dinâmica reflete uma combinação de fatores: expansão acentuada do emprego; novo programa de proteção social do governo (“Auxílio-Brasil”) com transferências de recursos mais volumosas; liberação de saques extraordinários do FGTS; e antecipação do 13º salário de aposentados e pensionistas do INSS. Esses elementos vêm fornecendo sustentação ao consumo, o que impulsiona as atividades de comércio, serviços e parte da indústria, embora algumas cadeias manufatureiras ainda encarem gargalos no fornecimento de matérias-primas.

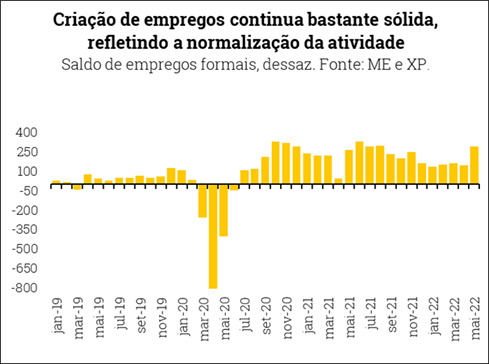

A retomada do mercado de trabalho segue bastante sólida. O emprego vem subindo a um ritmo bem acima do esperado. Segundo dados do CAGED (Cadastro Geral de Empregados e Desempregados) do Ministério da Economia, por exemplo, mais de 900 mil ocupações com carteira assinada foram criadas entre janeiro e maio deste ano, já excluídas as influências sazonais. Na mesma linha, a PNAD Contínua do IBGE apresentou queda expressiva da taxa de desemprego no período: de 11,5% para 9,3%. Os avanços da população ocupada são explicados tanto por categorias formais quanto informais. Ademais, os últimos dados de rendimento real do trabalho permanecem muito aquém dos patamares vistos antes da crise da Covid-19, mas sugerem elevação gradual.

Com isso, estimamos agora que o PIB cresceu 0,8% no 2º trimestre em comparação ao trimestre anterior. Ou seja, uma pequena desaceleração frente ao aumento de 1,0% registrado no 1º trimestre deste ano. No relatório macro de junho, esperávamos alta de 0,6%.

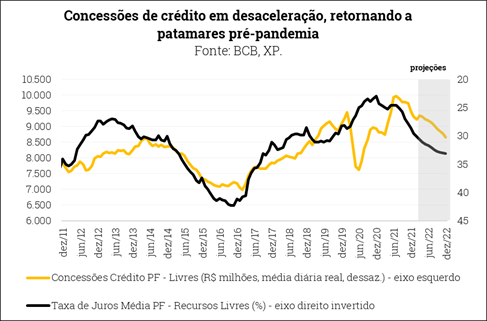

O enfraquecimento da atividade no 2º semestre deverá ser mais suave do que o imaginado. Mantemos a avaliação de que a economia perderá fôlego nos próximos meses, em linha com o aperto das condições financeiras – particularmente a elevação das taxas de juros e maior percepção de risco, no Brasil e no mundo. Para análises a respeito da dinâmica do mercado de crédito em 2022, ver o relatório XP Macro Especial: Qual o ritmo de desaceleração do crédito? publicado em 30 de junho. No entanto, o arrefecimento da atividade tende a ser amenizado pelo pacote de medidas em discussão no Congresso recentemente (na verdade, algumas iniciativas já foram aprovadas e sancionadas). Destaque para a instituição da LC nº 194/2022, que deve reduzir a inflação de curto prazo, e para a provável aprovação da PEC nº1/2022 (“PEC dos Benefícios Sociais”). As medidas contidas na PEC podem gerar impacto líquido de 0,25pp sobre o PIB total de 2022, segundo nossos cálculos, via aumento de massa de renda disponível e, consequentemente, estímulo ao consumo. Incorporamos esses efeitos ao cenário base.

Portanto, revisamos nossa projeção para o crescimento do PIB de 2022, de 1,6% para 2,2%.

Para 2023, mantemos a expectativa de alta de 0,5%. A política monetária em terreno contracionista por bastante tempo e a desaceleração da economia global estão entre os principais “ventos contrários” para a atividade brasileira no ano que vem. A herança estatística (carry-over) deixada pelo PIB no final de 2022 deve ficar ao redor de zero, de acordo com as nossas previsões. Por fim, reiteramos que este cenário considera a existência de regras fiscais que viabilizem a agenda de consolidação fiscal do país.

Contas Públicas – Medidas recentes aumentam risco de médio prazo

Resultados correntes seguem positivos. O Governo Central registrou déficit de R$ 39,4 bilhões, mas grande parte desse resultado negativo pode ser atribuído a eventos extraordinários, como a antecipação do pagamento do 13º a aposentados e pensionistas e a transferência aos entes subnacionais de valores relacionados à cessão onerosa de petróleo ocorrida em fevereiro. Assim, na leitura do ano, a perspectiva para as finanças públicas continua positiva.

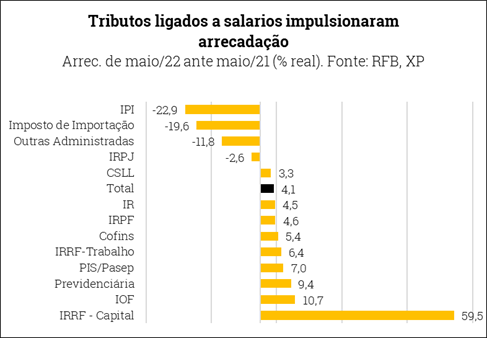

Motor da arrecadação migra de lucros para salários. A arrecadação de maio, que continuou apresentando crescimento em termos reais (4,1%), mostrou uma mudança de perfil importante. Se no início do ano as receitas relacionadas a lucros sustentaram resultados recordes, agora é a arrecadação relacionada à massa salarial que começa a ganhar tração, amparada na recuperação do mercado de trabalho formal.

Mas riscos fiscais relevantes se materializaram. Em particular, destacamos o PLP nº 18/2022, convertido na lei complementar nº 194/2022, que estabeleceu redução temporária a zero das alíquotas de PIS/Cofins sobre gasolina e etanol, com impacto estimado em R$ 16,6 bilhões em 2022, e reduziu as alíquotas de ICMS sobre combustíveis, energia elétrica, comunicações e transporte público ao patamar de 17%-18%, a depender do estado afetado, com impacto de aproximadamente R$ 46 bilhões neste ano e de mais de R$ 92 bilhões no ano que vem (veja aqui nosso relatório com impacto para as finanças estaduais).

Novas medidas ainda podem ser aprovadas. É grande a chance de aprovação de uma emenda constitucional (PEC nº 1/2022, versão do substitutivo) para ampliar os valores e o número de beneficiários do “Auxílio-Brasil”, instituir um auxílio voltado a caminhoneiros e taxistas e elevar os valores do auxílio-gás, entre outras medidas. A despesa adicional chegará a R$ 41,25 bilhões, valor que será executado por meio de crédito extraordinário e que será excepcionalizado do teto de gastos – portanto, com efeito primário direto.

Medidas devem “consumir” o superávit primário deste ano antes mesmo que ele se realize. A arrecadação de maio e a elevação das expectativas de crescimento econômico e, principalmente, a recuperação do mercado de trabalho acima do esperado impuseram um viés de alta à nossa projeção para o resultado primário do mês passado (R$ 0,4 bilhão). Mas as medidas de desoneração de gasolina e etanol e principalmente as novas despesas criadas por meio do substitutivo à PEC nº 1/2022 levam nossa projeção a um déficit estimado em R$ 43,8 bilhões para o Governo Central em 2022.

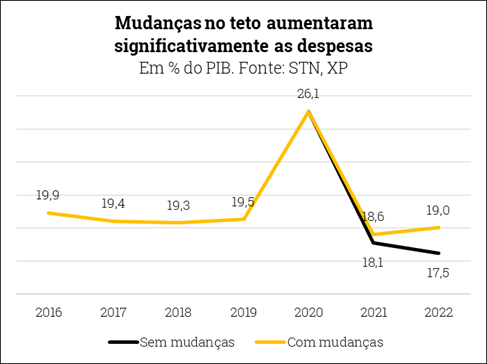

Inflação menor este ano reduz teto de gastos em 2023. A princípio, a menor inflação neste ano devido à redução de tributos teria um efeito positivo nas contas do Governo Central em 2023 em função da menor correção do teto de gastos – a diferença do teto entre os cenários de inflação antes e depois das mudanças legislativas chega a R$ 36,6 bilhões. Com isso, reduzimos o déficit do Governo Central em 2023 para R$ 15,5 bilhões.

Pressões sobre teto de gastos devem se ampliar. Se a elevação dos valores do “Auxílio-Brasil” for mantida, cenário que consideramos mais provável, a regra do teto de gastos se tornará praticamente inviável no próximo ano. Também não há espaço para reajustes salariais significativos a servidores públicos.

Desta forma, uma discussão mais aprofundada sobre regras fiscais para o próximo mandato presidencial está se tornando urgente. As mudanças promovidas pelas Emendas Constitucionais nº 113/2022 e nº 114/202, e possivelmente pela PEC dos Benefícios Sociais, elevarão a despesa total em 1,5pp em relação à trajetória original do teto de gastos, o que acaba reduzindo a eficácia da regra fiscal.

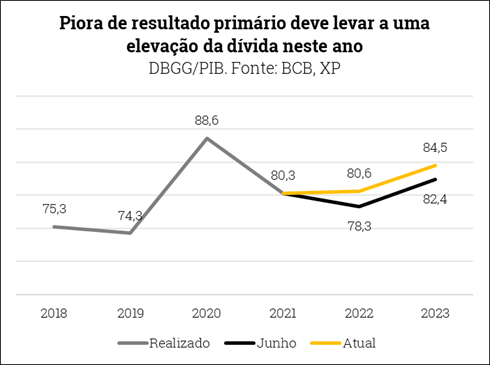

Dívida pública volta a subir em nossas estimativas. Esperávamos que a dívida pública tivesse nova queda em 2022 devido a uma combinação entre resultado primário positivo, crescimento mais forte do PIB nominal e alguma apreciação cambial. Mas em função dos projetos aprovados e em discussão, revisamos nosso cenário e passamos a prever déficit para o setor público e deflator mais baixo, afetando o crescimento do PIB nominal. Assim, ao invés de cair para 78,3, como prevíamos em nosso último relatório mensal, a Dívida Bruta do Governo Geral (DBGG) deve subir para 80,6% do PIB este ano e 84,5% do PIB no ano que vem, uma piora significativa.

Inflação – Redução na margem das commodities deve ajudar, mas risco fiscal joga contra

Cortes de impostos reduzem inflação de curto prazo, mas trazem riscos para frente. Revisamos, na última semana, nossa projeção para o IPCA de 2022 de 9,2% para 7,0%, mas elevamos a projeção para o IPCA de 2023 de 4,5% para 5,0% (ver detalhes aqui). Para além do efeito imediato dos cortes temporários de impostos, as medidas de expansão fiscal trazem dúvidas acerca da sustentabilidade das contas públicas, o que deve manter expectativas de inflação de médio prazo pressionadas.

Alta de juros nas economias desenvolvidas deve contribuir para desinflação doméstica. Peso da incerteza fiscal sobre a taxa de câmbio pode mitigar esse efeito. A inflação brasileira tem um forte componente global. Neste sentido, o ajuste monetário em países desenvolvidos, e seu consequente efeito sobre commodities, deve ajudar na desinflação brasileira adiante. Esse efeito, contudo, pode ser reduzido (ou anulado) se a taxa de câmbio seguir reagindo negativamente à piora das condições globais e, principalmente, à maior incerteza fiscal interna.

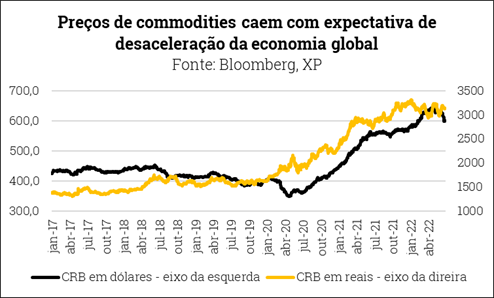

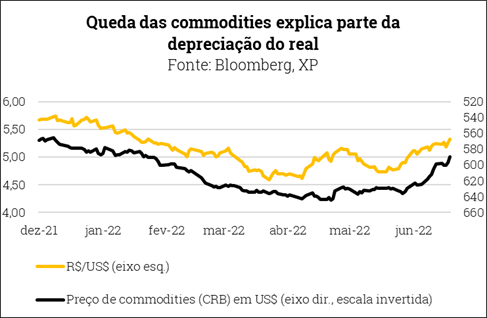

No último mês, a leitura de que os bancos centrais adotarão postura mais dura para conter a inflação elevou o risco de recessão, o que por sua vez afetou as commodities. Em dólares, o índice CRB caiu 5% no último mês. Por outro lado, a depreciação do real mais do que compensou essa queda em moeda nacional, já que o índice em reais subiu 5% no período.

À frente, esperamos que os preços de commodities se estabilizem em patamares elevados. A continuidade da guerra na Ucrânia e os estoques ainda apertados devem manter os preços altos. A boa notícia pode vir das cotações de commodities agrícolas, para as quais projetamos queda no primeiro trimestre de 2023 (com chances de ocorrer antes). E o reflexo desse cenário para o IPCA é a manutenção da projeção da inflação de alimentos em dois dígitos este ano (10,5%), mas com desaceleração no segundo semestre e no próximo ano – projetamos alta de 3,5% em 2023.

Custos elevados e normalização da produção ainda em curso jogam preços de bens industriais para cima. O grupo, que registrou inflação de 12,1% em 2021 e já acumula alta de 22,4% desde o início da pandemia (março de 2020), segue com altas superiores a 1% no mês. Estimamos que o grupo irá desacelerar de forma bastante gradual este ano, mas, com os efeitos defasados da política monetária sobre a demanda e a normalização do fornecimento e dos custos de insumos, projetamos deflação de 2% em 2023.

Inflação de serviços segue pressionada, em parte devido à reabertura e repasse dos custos, em parte porque a demanda ainda não sentiu os efeitos da alta de juros (ver seção de Atividade Econômica acima). Esperamos que os preços de serviços subam 8% em 2022. Para 2023, projetamos leve desaceleração para 6%.

Em suma, apesar do expressivo ajuste monetário no Brasil, o ajuste tardio no resto do mundo e o aumento das incertezas fiscais devem manter a inflação acima do topo da banda de tolerância das metas também em 2023.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Depreciação da taxa de câmbio reflete fatores externos e incertezas fiscais

O real depreciou cerca de 12% desde o final de maio. Parte desta depreciação decorreu de uma sinalização mais dura do banco central americano (Fed) e da queda dos preços das commodities (ver gráfico). No entanto, considerando que a moeda local caiu mais do que seus pares de mercados emergentes, acreditamos que a piora das perspectivas das contas públicas (ver seção fiscal acima) também exerceu pressão sobre o prêmio de risco dos ativos brasileiros.

Ainda acreditamos que o prêmio de risco pode cair após as eleições. Por isso, mantemos nossa projeção de taxa de câmbio em 5 reais por dólar no final do ano. O ambiente externo também deve sugerir uma taxa de câmbio mais estável, pois: i) não acreditamos que o Fed terá que ir muito além do que está nos preços hoje; e ii) os preços das commodities ainda permanecerão em patamares relativamente elevados após o término da atual correção baixista.

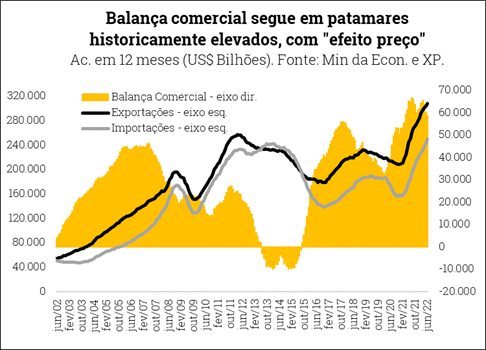

A balança comercial permanece em níveis historicamente altos. As exportações e importações brasileiras vêm subindo fortemente no período recente, puxadas pelo “efeito preço”. O valor total das vendas externas aumentou 20,5% no 1º semestre de 2022 em relação ao 1º semestre de 2021, atingindo US$ 164 bilhões. Por sua vez, o valor importado saltou cerca de 31% no mesmo período, chegando a US$ 130 bilhões. O quantum das exportações e importações variou modestamente em termos interanuais, mas os preços internacionais dispararam nesta métrica de comparação, com destaque à valorização das commodities. Prevemos que o saldo comercial encerrará 2022 em US$ 67 bilhões (3,6% do PIB). Para 2023, esperamos superávit de US$ 48 bilhões (2,5% do PIB), em linha com o cenário de desaceleração da demanda externa e recuo – ainda que moderado – dos preços das commodities.

Os déficits em conta corrente continuam baixos, com fontes saudáveis de financiamento. Não alteramos as projeções para as demais contas do balanço de pagamentos. As últimas estatísticas oficiais do setor externo são referentes a fevereiro deste ano, devido à greve dos servidores do Banco Central. Esperamos déficit em transações correntes de US$ 20,5 bilhões em 2022 (-1,1% do PIB) e US$ 36 bilhões em 2023 (-1,8% do PIB), ainda significativamente melhor que o saldo pré-pandemia (-US$ 65 bilhões ou -3,5% do PIB em 2019). Enquanto isso, o IDP – Investimento Direto no País – deve seguir robusto: prevemos US$ 55 bilhões (2,9% do PIB) este ano e US$ 65 bilhões (3,3% do PIB) no ano que vem, ligeiramente abaixo do montante ao redor de US$ 69 bilhões (3,7% do PIB) registrado em 2019.

Política Monetária – Juros altos por mais tempo por conta do fiscal e da atividade

O Copom reconheceu a necessidade de manter a taxa básica de juros acima de 13,25%. Considerando que as perspectivas para a inflação continuam desafiadoras, o Comitê de Política Monetária do Banco Central (Copom) afirmou que “prevê um novo ajuste, de igual ou menor magnitude” para sua reunião de agosto.

Continuamos a projetar a taxa Selic em 13,75% ao final do ciclo. Acreditamos que o Copom optará por uma pausa no ciclo de aperto monetário após alta adicional de 0,50 pp em agosto. E que então entrará em um longo período de “esperar para ver”.

Pausa por quanto tempo? Uma pista pode estar no último Relatório Trimestral de Inflação. O Copom apresentou um cenário em que a Selic fica em 13,25% até o final de 2023, dizendo que isso poderia retirar 0,30pp da projeção do IPCA de 2023. Acreditamos que o Copom perseguirá essa redução na projeção. Mas nossos exercícios econométricos sugerem que, se o Comitê mantivesse as taxas altas por tanto tempo, a projeção para o IPCA de 2024 seria desnecessariamente baixa. Um resultado semelhante poderia ser alcançado com a Selic em 13,75% até meados de 2023.

Continuamos vendo cortes de juros em 2023, mas agora apenas a partir da reunião de maio (prevíamos redução a partir de março, em nosso cenário anterior). A deterioração recente das perspectivas fiscais e os números de atividade econômica acima do esperado são de fato consistentes com uma política monetária mais restritiva por mais tempo.

Desta forma, mantemos nossa projeção de taxa Selic em 13,75% no final de 2022, mas elevamos para 9,25% (de 8,75%) a expectativa para o final de 2023.

Se você ainda não tem conta na XP Investimentos, abra a sua!